ODNAWIALNE

ŹRÓDŁA ENERGII

• perspektywy

• bariery inwestycji

• rekomendacje

a n a l i z a

Obecne prawo

spowalnia rozwój OZE

Żyjemy w okresie przejściowym, w którym dominuje jeszcze

energetyka XX stulecia, scentralizowana i bazująca na węglu.

Obserwujemy jednak, jak rodzi się energetyka XXI w.,

zdecentralizowana, oparta na odnawialnych źródłach energii

i inteligentnych sieciach. To trudny czas, ponieważ obecnie konieczne

jest podejmowanie decyzji strategicznych, których skutki będą

określać sposób rozwoju rynku energii na całe dziesięciolecia.

Przyjmowane przez rząd regulacje prawne mogą przyspieszyć

lub spowolnić rozwój sektora OZE. W Polsce rozwija się on

zdecydowanie zbyt wolno właśnie ze względu na rozwiązania

prawne. Nie sprawdził się np. system tzw. zielonych certyfikatów,

na których zarobiły przede wszystkim wielkie elektrownie, spalając

węgiel z biomasą. W efekcie zagraniczne firmy wolą inwestować

w tych krajach, gdzie przepisy bardziej sprzyjają rozwojowi

energii odnawialnej. Jednak przyszłość ostatecznie należy

do odnawialnych źródeł energii, a niekorzystne rozwiązania prawne

mogą ograniczyć ich rozwój tylko w krótkim okresie.

prof. Maciej Nowicki

[

minister środowiska w latach 2007–2010,

były prezes fundacji EkoFundusz

]

Rozwój ozE w PolscE

– szansE i zagRożEnia

zwiększenie udziału odnawialnych źródeł energii (ozE) w miksie

energetycznym Polski jest istotne z punktu widzenia bezpieczeństwa

energetycznego i celów klimatycznych.

Dlatego istnieje potrzeba stworzenia

długofalowej strategii rozwoju z perspektywą do 2050 r.

Bezpieczeństwo

to

jedno z najważniejszych kryteriów w planowaniu

rozwoju energetycznego państwa. W tym aspekcie

kluczowa jest dywersyfikacja źródeł pozyskiwania

energii. Kurczenie się zasobów paliw kopalnych

przy jednocześnie taniejącej technologii pozyski-

wania energii ze źródeł odnawialnych sprawia, że

co jakiś czas trzeba na nowo definiować politykę

energetyczną, by wybierać najlepsze, najbardziej

optymalne kosztowo rozwiązania. Z wyliczeń

Komisji Europejskiej wynika, że w perspektywie

najbliższej dekady koszt uzyskania energii z wia-

tru i słońca będzie konkurencyjny wobec energii

konwencjonalnej. Ponieważ inwestycje te mają

charakter długoterminowy, należy rozpocząć je

już dziś. Duża w tym rola państwa, które powinno

tworzyć lepsze warunki do rozwoju odnawialnych

źródeł energii.

::

DlacZEgo Warto

WsPiErać oZE?

Zwiększenie udziału odnawialnych źródeł

energii w miksie energetycznym może przynieść

korzyści zarówno gospodarce, jak i społeczeństwu.

Do najważniejszych można zaliczyć:

1

Uniezależnienie systemu od zewnętrz-

nych dostaw energii i od paliw kopalnych,

których

import stale rośnie, co generuje dodatkowe koszty.

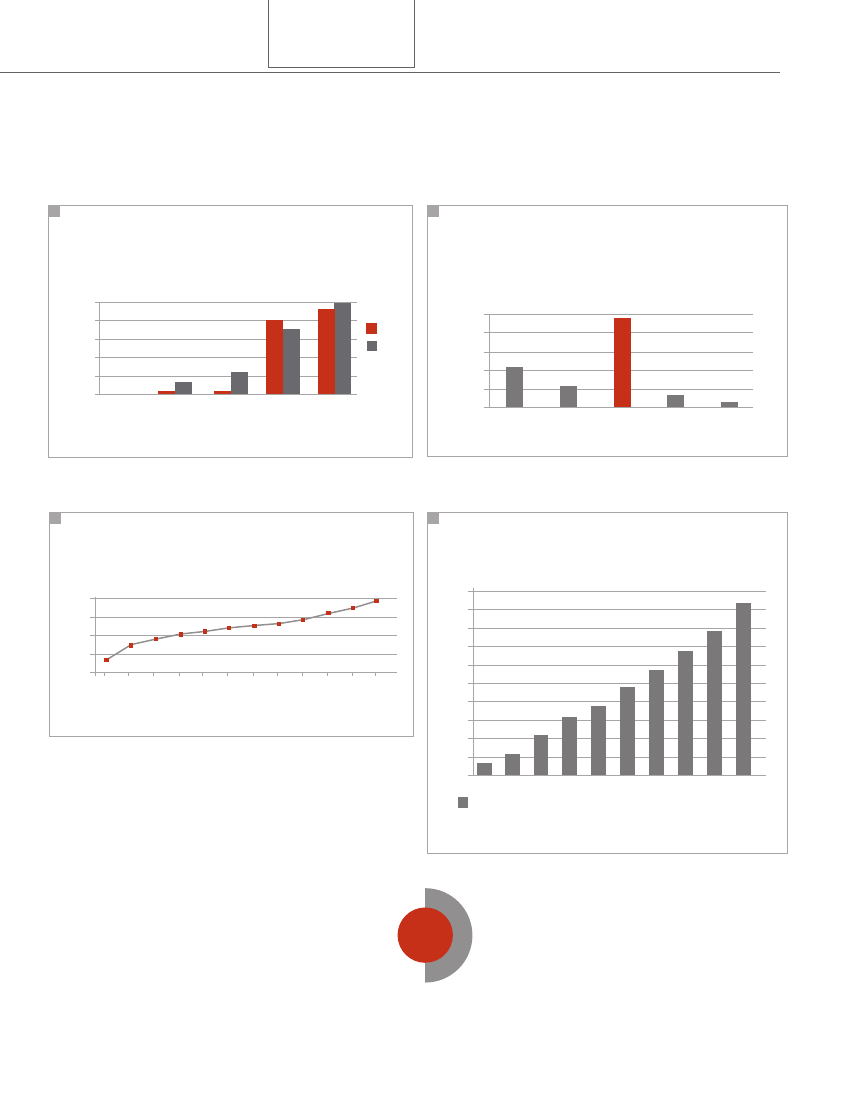

Wykres nr 1 obrazuje, jak na przestrzeni ostatnich

10 lat wzrósł udział paliw z importu w zużyciu kra-

jowym. ograniczenie i dywersyfikacja zewnętrz-

nych źródeł energii są także istotne z punktu widze-

nia bezpieczeństwa energetycznego Polski.

2

Zdrowie obywateli i środowisko.

oZE

może równoważyć w miksie energetycznym udział

energii konwencjonalnej, w której każda tona spa-

lonego węgla powoduje emisję szkodliwych ga-

zów i pyłów, takich jak węglowodory, tlenki siarki,

tlenki azotu, tlenki węgla, popiół, sadza czy koksik.

Ministerstwa Środowiska i gospodarki podkre-

ślają, że Polska odpowiada za 35,5 proc. całkowitej

emisji kadmu oraz 27 proc. emisji ołowiu w kra-

jach UE27

1

. Dlatego redukcja emisji szkodliwych

substancji jest jednym z ważniejszych mierników

wdrażania polityki energetycznej w Polsce. Naj-

istotniejszy jest w tym kontekście oczywiście co

2

.

Jeśli państwa rozwijające się nie będą miały dostę-

pu do tanich alternatywnych źródeł energii, będą

zmuszone korzystać z dotychczas stosowanych

wyczerpujących się i zanieczyszczających środowi-

sko krajowych zasobów kopalnych. Polska emituje

rocznie ok. 350 mln ton co

2

, co stanowi w skali

świata 1 proc. (wykres nr 2).

3

Więcej miejsc pracy.

obecnie sektor oZE

zatrudnia ok. 6 tys. osób. Z prognoz Ministerstwa

gospodarki wynika, że dzięki inwestycjom w ener-

getykę odnawialną może powstać nawet do 80 tys.

T E K S T >

Paweł Rabiej, Maciej Krzysztoszek

2 _ 3

aNaliza

nowych miejsc pracy do 2020 r. Warto zaznaczyć,

że zatrudnienie w sektorze oZE nie wzrośnie kosz-

tem ubywania miejsc pracy w branży węglowej

z powodu przewidywanego wzrostu zapotrzebo-

wania na energię. Najwięcej nowych miejsc pracy

przyniesie rozwój energetyki wiatrowej i słonecznej.

Prof. Maciej Nowicki, minister środowiska w latach

2007–2010, szacuje, że jeśli Polska wykorzysta po-

tencjał rynku energii słonecznej, do 2020 r. może

powstać od 25 tys. do 40 tys. nowych miejsc pracy

2

.

4

Większe wpływy w budżetach lokalnych.

Według prognoz średni wpływ do budżetu z podat-

ków uzyskanych w ramach rozwoju oZE w latach

2013–2022 będzie wynosił ok. 1,8 mld zł rocznie

(wykres nr 4). Projekty oZE mają największy

wpływ na budżety gmin, w których są lokalizowa-

ne. Wpływy z tytułu podatku od nieruchomości

wnoszone przez operatorów farm wiatrowych

(FW) stanowią nieraz znaczny udział budżetów

gminnych. Według badań przeprowadzonych

przez Ernst & Young statystyczna FW (10 turbin)

przynosi gminie rocznie ok. 653 tys. zł dochodu

3

.

::

roZWóJ ENErgEtYKi

oDNaWialNEJ – stratEgicZNY

cEl PolsKi i UE

rządowe dokumenty strategiczne, m.in. Polity-

ka energetyczna Polski do 2030 r., określają kierunek

rozwoju branży oZE w naszym kraju. Na ich pod-

stawie został opracowany Krajowy Plan Działania

w zakresie energii ze źródeł odnawialnych (KPD),

według którego w 2020 r. 10,3 tys. MW oZE

wyprodukuje 32,4 tys. gWh energii. Dyrektywa

2009/28/WE Unii Europejskiej ws. promowania

stosowania energii ze źródeł odnawialnych wyma-

ga od Polski co najmniej 15-procentowego udziału

energii ze źródeł odnawialnych w zużyciu energii

finalnej brutto w roku 2020. Krajowy Plan Działa-

nia przewiduje, że udział ten wyniesie 19,13 proc.

(wykres nr 3).

Długofalowy cel inwestowania w oZE to

ochrona środowiska i bezpieczeństwo energe-

tyczne. Kluczowym dokumentem unijnym do-

tyczącym gospodarki niskoemisyjnej (a więc

wykorzystującej w znacznym stopniu oZE) jest

A Roadmap for moving to a competitive low-car-

bon economy in 2050 (rM 2050), zakładający, że

do 2050 r. emisja gazów cieplarnianych z sektora

energetycznego zmniejszy się do 82 proc. w po-

równaniu z ich poziomem z 1990 r. Przyjęcie

„mapy drogowej” zostało trzykrotnie zawetowane

przez Polskę. rząd obawia się ucieczki emisji, utra-

ty konkurencyjności oraz kosztów wprowadzenia

tak ambitnego planu dla gospodarki i społeczeń-

stwa. co prawda w 2011 r. rząd przyjął założenia

Narodowego Programu rozwoju gospodarki

Niskoemisyjnej (NPrgN), ale nadal nie ma jego

wymiernych efektów w postaci kierunkowych do-

kumentów i konkretnych celów.

rozwój energetyki odnawialnej w Polsce od-

bywał się do tej pory w znacznej mierze dzięki

wsparciu finansowemu płynącemu z bezpośred-

nich i pośrednich źródeł publicznych, takich jak

system wsparcia oZE (realizowany na podstawie

ustawy) czy fundusze unijne (np. PoiiŚ) i krajo-

we (np. NFoŚigW). Środki te będą kluczowe dla

osiągnięcia przez Polskę 15-procentowego udziału

oZE w miksie energetycznym do 2020 r. aby dojść

do tego poziomu, nakłady inwestycyjne powinny

sięgnąć 26,7 mld euro do roku 2020, z tego 4,9 mld

euro na lądową energetykę wiatrową i 1,4 mld euro

na morską, a więc 23 proc. całości nakładów

4

.

::

bariErY roZWoJU oZE

– co PrZEsZKaDZa?

rozwój sektora oZE w Polsce w dużym stop-

niu będzie zależał od tego, na ile uda się ograniczyć

istniejące bariery. Problemem jest niestabilność ist-

niejącego prawa – częste zmiany przepisów w trak-

cie funkcjonowania systemu, a także brak spójnej

wizji polskiej energetyki i docelowego miksu pali-

wowego w perspektywie 2030 r. W efekcie:

9

brakuje adekwatnego wsparcia dla małych

i mikroinstalacji, czyli prosumenckiej ener-

getyki OZE;

9

nie ma wsparcia dla poszczególnych techno-

logii OZE;

9

spada cena rynkowa zielonych certyfikatów,

co jest spowodowane nadmiernym wsparciem

spalania biomasy oraz zamortyzowanych elek-

trowni wodnych, a także (co prowadzi do nad-

podaży certyfikatów) zbyt niskim udziałem

energii pochodzącej z odnawialnych źródeł

w końcowej sprzedaży energii elektrycznej;

9

istnieją problemy z możliwością przyłączania

OZE do sieci elektroenergetycznej.

P O l I T y k a E N E r g E T yc Z N a _

30

tys.

Tyle nowych miejsc pracy może

przynieść w latach 2012–2020

rozwój energetyki wiatrowej w Polsce.

W całym sektorze OZE może w tym

czasie powstać nawet 80 tys. miejsc pracy.

Źródło: Ocena skutków regulacji, projekt ustawy o OZE

Udział paliw z importu w zużyciu krajowym

W ciągu 10 lat zużycie węgla kamiennego z importu wzrosło siedmiokrotnie,

a węgla koksującego – ponad 12-krotnie. To generuje dodatkowe koszty dla budżetu.

0%

węgiel

brunatny

węgiel

kamienny

węgiel

koksujący

gaz

ropa

naftowa

80%

20%

100%

40%

60%

14

25

73

98

2

2

80

95

0

0

Źródło: Główny Urząd Statystyczny, Agencja Rozwoju Energii

2000 r.

2011 r.

%

1

Udział emisji CO

2

wybranych państw i UE w 2011 r.

Najwięcej dwutlenku węgla wyemitowały chiny – ok. 9,7 mld ton – i Stany Zjednoczone

– ok. 5,42 mld ton. Łącznie na świecie w 2011 r. wyemitowano 33,9 mld ton cO

2

.

0%

USa

UE

chiny

Indie

Polska

25%

10%

30%

15%

20%

11

29

6

1

16

Źródło: Raport „Trends in global CO

2

emissions ”, PBL, European Commission, 2012 r.

2

Prognoza zainstalowanej mocy z OZE do 2020 r.

krajowy Plan Działania zakłada, że udział energii odnawialnej w zużyciu energii

finalnej brutto w 2020 r. wyniesie 19,13 proc. – dwukrotnie więcej niż obecnie.

0

20%

5%

10%

15%

3

7

,5

8

,9

10

,2

11

,1

12

,2

13

13

,9

14

,7

15

,6

16

,8

19

,1

Źródło: Ministerstwo Gospodarki „Krajowy Plan Działania

w zakresie energii ze źródeł odnawialnych”, Warszawa 2010 r.

2005

2013

2011

2015

2017

2010

2014

2012

2016

2018 2019 2020

%

3

Prognoza wpływu OZE na budżet państwa

(mld zł)

W najbliższych 10 latach do budżetu może wpływać rocznie nawet 1,8 mld zł

z tytułu podatków generowanych przez sektor odnawialnych źródeł energii.

0

10

2013

2017

2015

2019

2021

2014

2018

2016

2020

2022

8

18

2

12

20

4

14

6

16

1

,35

2

,46

4

,35

6

,08

7

,49

9

,52

11

,38

13

,47

15

,77

18

,31

Źródło: Ministerstwo Gospodarki, Oceny skutku regulacji projektu ustawy

„Ustawa o odnawialnych źródłach energii”, Warszawa 2012 r.

wartość skumulowana (mln zł)

4

4 _ 5

aNaliza

chęć rozwiązania niektórych z powyższych pro-

blemów oraz zamiar implementacji postanowień

dyrektywy unijnej o oZE (2009/29/WE) były głów-

nymi powodami przedłożenia przez Ministerstwo

gospodarki projektu ustawy o oZE. Zawiera on

wiele rozwiązań sprzyjających rozwojowi rynku

oZE, ale również zapisy, które budzą kontrowersje.

Do pozytywnych aspektów projektowanych

regulacji można zaliczyć m.in. zróżnicowanie

wsparcia dla poszczególnych typów oZE. Wyrów-

nywanie szans różnych technologii przyczyni się

do ich rozwoju, innowacyjności, obniżenia cen

i dywersyfikacji produkcji energii. Wartością do-

daną jest także planowane wsparcie małych i mi-

kroinstalacji przez wdrożenie systemu Feed in Tariff

(Fit) i uproszczenie procedur administracyjnych.

rozpowszechnienie używania energetyki prosu-

menckiej może wydatnie pomóc w promowaniu

czystych technologii i wpłynie pozytywnie na efek-

tywność energetyczną.

są jednak także zmiany, które mogą spowolnić

rozwoj sektora odnawialnych źródeł energii. Na-

leżą do nich:

9

brak waloryzacji opłaty zastępczej,

którą pro-

ducent energii ponosi w przypadku braku zie-

lonych certyfikatów. obecnie UrE waloryzuje

opłatę każdego roku. Jej brak może spowodo-

wać, że opłata straci na znaczeniu i nie będzie

stymulować rozwoju energii odnawialnej;

9

wprowadzenie maksymalnej ceny sprzeda-

ży energii elektrycznej

z oZE na poziomie

105 proc. ustawowej ceny zwiększonej o infla-

cję (ale nie większej niż średnia cena na rynku

konkurencyjnym z roku poprzedniego) ogra-

niczy swobodę funkcjonowania podmiotów

na rynku energii, co może je narazić na spadek

przychodów w okresach gorszej koniunktury;

9

wprowadzenie ograniczonego okresu wspar-

cia do lat 15

pomimo dłuższej żywotności

szczególnie większych instalacji. W efekcie

zmniejszy to przychody inwestorów w wielo-

letniej perspektywie;

9

brak okresu przejściowego dla rozpoczętych

projektów

oraz działających instalacji, których

założenia ekonomiczne były oparte na dotych-

czasowych przepisach. W konsekwencji pro-

jekty inwestycyjne, zwłaszcza w odniesieniu

do farm wiatrowych, staną się mniej opłacalne;

9

system zapobiegania drastycznemu spadko-

wi cen za opłatę zastępczą jest nieobowiąz-

kowy i retroaktywny, co zwiększa ryzyko

inwestycyjne.

sama ustawa o oZE nie reguluje kwestii ogra-

niczonego dostępu do sieci elektroenergetycznej.

ok. 14,5 gW

5

mocy przyłączeniowej jest zajętych

przez firmy mające warunki przyłączeniowe wyda-

ne przez operatorów sieci dystrybucyjnych lub sieci

przesyłowej. Większość posiadaczy tych warunków

nie zrealizuje swoich projektów ze względu na brak

finansowania oraz spekulacyjną naturę swojego

przedsięwzięcia.

PsE-operator zapowiada, że do 2020 r. do sie-

ci będzie można przyłączyć tylko dodatkowych

8,6 gW mocy z energetyki wiatrowej i 300 MW

dla pozostałych źródeł oZE. to znaczy, że rzetelne

firmy inwestycyjne wchodzące na rynek bez wa-

runków przyłączeniowych nie będą miały szans

na przyłączenie projektowanych mocy, chyba że

„wykupią” spekulantów lub wejdą w spółkę w nie-

dofinansowane przedsięwzięcia. W efekcie można

się spodziewać, że liczna grupa inwestorów wycofa

się z Polski, a najbardziej efektywne technologie,

w tym wykorzystujące energię wiatru na lądzie, zo-

staną zastąpione droższymi. to z kolei spowoduje,

że budowa kilku tysięcy megawatów mocy w elek-

trowniach wiatrowych zostanie zaniechana.

Paweł Rabiej: partner zarządzający ośrodka

analitycznego THINkTaNk, odpowiedzialny

m.in. za obszar skutecznych polityk publicznych.

e-mail: biuro@mttp.pl

Maciej Krzysztoszek: kierownik projektów

w THINkTaNk. e-mail: biuro@mttp.pl

analiza powstała przy współpracy z firmą cleantech Poland

1.

I

Ministerstwo gospodarki, Ministerstwo Środowiska. Projekt

z 28 czerwca 2012 r. – Strategia Bezpieczeństwo Energetyczne

i Środowisko. Perspektywa do 2020 r., Warszawa.

2.

I

Maciej Nowicki, Nadchodzi era słońca, PWN Sa, Warszawa 2012.

3.

I

Ernst & young, Wpływ energetyki wiatrowej na wzrost gospodarczy

w Polsce, raport przygotowany we współpracy z Polskim

Stowarzyszeniem Energetyki Wiatrowej oraz European Wind Energy

association, marzec 2012.

4.

I

grzegorz Wiśniewski, Potencjał inwestycyjny w energetyce

odnawialnej do 2020 roku, IEO, listopad 2011.

5.

I

Tobiasz adamczewski, Wind & the grid: blowing it,

cleantech, Q4, 2012.

P O l I T y k a E N E r g E T yc Z N a _

Rekomendacje

Zarówno treść, jak i sposób procedowania przez rząd nowego prawa w zakresie odnawialnych źródeł

energii mogą ograniczyć ich udział w polskiej energetyce. Tymczasem rozwijanie sektora OZE leży

w interesie bezpieczeństwa polskiego systemu energetycznego, polskiej gospodarki i środowiska.

Stabilne i gwarantujące rozwój branży regulacje ułatwią absorpcję środków unijnych, a jest to ważne,

ponieważ po roku 2013 znacząco więcej niż do tej pory, bo aż 10 proc., funduszy unijnych

będzie dedykowane odnawialnym źródłom energii na poziomie regionalnym.

Te działania muszą być sensownie zaplanowane w polskich dokumentach strategicznych.

Inwestycje w OZE mogą być szansą modernizacji polskiego sektora energetycznego i impulsem

do jego rozwoju. Niedostrzeganie postępu technologicznego, jaki odbył się w tej branży w ciągu

10 lat, oraz związanego z tym gospodarczego potencjału może ograniczyć rozwój polskiej

gospodarki na tyle, że za kilka lat nadrobienie zaległości będzie trudne i bardzo kosztowne.

aby zapewnić wzrost udziału odnawialnych źródeł energii i w sposób zrównoważony rozwijać

polską energetykę, instytucje odpowiedzialne za politykę energetyczną w Polsce powinny:

::

Opracować wieloletnią (do 2030 r.) rządową strategię rozwoju odnawialnych źródeł energii

w podziale na poszczególne rodzaje technologii i określające ich udział w realizacji celów.

Strategia powinna być następnie podstawą do tworzenia prawa, a nie odwrotnie.

::

aktywnie uczestniczyć w tworzeniu prawa na poziomie europejskim, aby uniknąć później

chaosu związanego z pośpieszną implementacją prawa do ustawodawstwa polskiego

i częstych, fundamentalnych zmian w prawie.

::

Tworzyć programy wspierające innowacyjność przedsiębiorstw i stymulujące tworzenie

nowych miejsc pracy w Polsce.

::

Uwzględnić koszty zewnętrzne tworzone przez energetykę konwencjonalną, związane

z wpływem emisji SO

2

, NO

x

, cO

2

i pyłów oraz innych substancji wpływających na środowisko,

w tym zdrowie ludzi.

::

Wdrożyć kampanię informacyjną dla Polaków dedykowaną wszystkim źródłom energii,

nie tylko energii jądrowej, w celu zwiększenia świadomości w zakresie zagrożeń, ale również szans

związanych z realizacją inwestycji energetycznych (zarówno koniecznością budowy kopalń

odkrywkowych, jak i budowy biogazowni, wiatraków, elektrowni węglowych). Należy zwiększać

świadomość konsumentów i pozostawiać im swobodę wyboru źródła i wytwórcy energii.

W odniesieniu do propozycji rządowych na temat OZE warto wziąć pod uwagę kilka wątków:

::

rozważyć wprowadzenie stałych taryf (tzw. systemu Feed in Tarif) dla wszystkich technologii,

nie tylko dla mikroinstalacji OZE, lub wyeliminować ryzyko gwałtownego spadku cen energii z OZE

(np. w przypadku deprecjacji tzw. zielonych certyfikatów). Należy uwzględnić, że system

certyfikatów jako system wsparcia jest droższy w obsłudze od systemu Feed in Tariff

.

::

Punktem odniesienia do ceny OZE nadal musi być cena energii oraz wartości zielonego certyfikatu.

cena zielonego certyfikatu powinna być kształtowana przez rynek i podlegać

waloryzacji takiej samej jak w przypadku energii ze źródeł konwencjonalnych.

::

Należy wyeliminować proceder tzw. wirtualnych przyłączeń źródeł OZE do sieci energetycznej,

czyli rezerwowania możliwości przyłączenia bez obowiązku jakiegokolwiek postępu inwestycji,

co zagraża realizacji przez Polskę zobowiązań wobec UE w zakresie produkcji OZE w 2020 r.

::

Przestrzegać zasady praw nabytych wobec instalacji zrealizowanych przed wejściem ustawy w życie.

w w w. m t t p . p l

Wyszukiwarka

Podobne podstrony:

Odnawialne źródła energii

Odnawialne źródła energii

druk Energia wiatrowa, Energetyka, odnawialne źródła energii, OZE, odnawialne, alternatywne źródła e

technologie proekologiczne opracowanie, Energetyka, odnawialne źródła energii, OZE, odnawialne, alte

Odnawialne źródła energii część IV

Odnawialne źródła energii a bezrobocie, Studia, ekologia

Odnawialne źródła energii prezentacja notatki

Odnawialne źródła energii część V

Odnawialne źródła energii

Odnawialne Zrodla Energii na ma Nieznany

Odnawialne źródła energii

Odnawialne źródła energii część I

Odnawialne źródła energii

Odnawialne źródła energii drugi cykl ćwiczeń

ALTERNATYWNE ŻRÓDŁA ENERGII sciąga, Szkoła, Alternatywne i odnawialne źródła energii

Odnawialne źródła energii, edukacja, wykłady i notatki, eko info

2. Odnawialne Zrodla Energii, Studia, Polibuda Politechnika Warszawska, chemia środowiska

Odnawialne zrodla energii pocho Nieznany

więcej podobnych podstron