1. Pojęcie i funkcje finansów publicznych

FINANSE PUBLICZNE to zjawiska ekonomiczne występujące w gospodarce związane z

gospodarowaniem środkami pieniężnymi przez władzę publiczną (organy władzy państwowej i

samorządowej) w związku z realizacją interesów wspólnych (zbiorowych)

Funkcje

a. Funkcja alokacyjna – organy władzy państwowej i samorządowej za pomocą instrumentów

finansowych (budżet) przekształcają czynniki produkcji (ziemia, kapitał, praca, informacja) w

dobra publiczne

Dokonuje się tu przemieszczanie czynników produkcji z sektora prywatnego do sektora

publicznego po czym następuje podział czynników w sektorze publicznym

Np. zmiana struktury wytworzonego PKB poprzez podatki i transfery

b. Funkcja redystrybucyjna – oddziaływanie władz publicznych na podział dochodów w

gospodarce

Chodzi tu o podział wtórny dochodów społeczeństwa uzyskanych z pracy, kapitału i ziemi

Redystrybucja odbywa się w dwóch etapach: najpierw władza publiczna przejmuje część

dochodów (podatki) a potem przekazuje je innym podmiotom (subwencje czy dotacje)

Państwo dąży tu do zmniejszenia dysproporcji w dochodach poszczególnych jednostek np.

wskaźnik Giniego czy też poszczególnych regionów w obrębie danego państwa

c. Funkcja stabilizacyjna – państwo może świadomie oddziaływać na cykl koniunkturalny

Chodzi o ograniczenie amplitudy wahań w sferze realnej gospodarki (PKB, zatrudnienia,

aktywności gospodarczej)

Dwie metody oddziaływania: aktywna (tzw. dyskrecjonalna) – stymulowanie strukturą

dochodów i wydatków (rząd) i zmiany charakteru polityki pieniężnej (bank centralny) oraz

pasywna – automatyczne stabilizatory koniunktury (rząd) oraz polityka reguł (bank centralny)

Automatyczne stabilizatory koniunktury – to pewne rodzaje dochodów i wydatków budżetowych

charakteryzujące się automatycznym (błyskawicznym) reagowaniem na zmiany koniunktury

gospodarczej np. podatek dochodowy progresywny (zła koniunktura niski podatek, dobra

koniunktura wysoki podatek) czy zasiłki dla bezrobotnych (zła koniunktura duże transfery,

dobra koniunktura niskie transfery)

d. Funkcja stymulująca (bodźcowa) -

wykorzystywanie instrumentów finansowych budżetowych i pieniężnych na wybrane zjawiska

gospodarcze w sferze mikroekonomicznej np. ulgi budowlane w podatkach dochodowych czy

polityka kursowa banku centralnego stymulująca eksport

e. Funkcja informacyjno-kontrolna – wielkość dochodów i wydatków budżetowych (rząd)

oraz poziom oficjalnych stóp procentowych (bank centralny) to cenne informacje dla podmiotów

gospodarczych prowadzących rachunek ekonomiczny

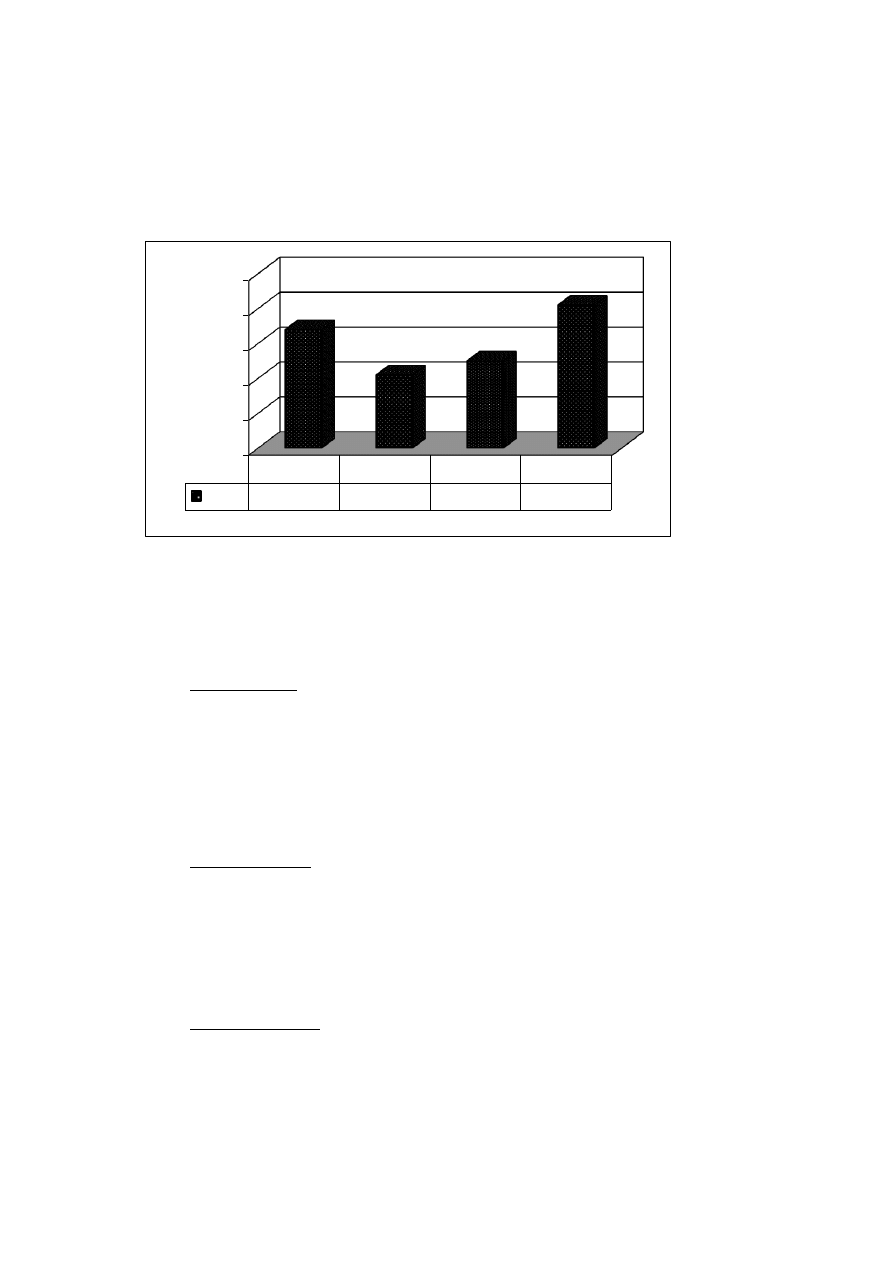

2. Cykl prezydencki w USA a polityka gospodarcza

ROK NUMER 1 = PIERWSZY ROK PO WYBORACH

ROK NUMER 2 = DRUGI ROK PO WYBORACH

ROK NUMER 3 = ROK PRZEDWYBORCZY

ROK NUMER 4 = ROK WYBORÓW

U źródeł tego zróżnicowania leży dążenie rządzącej aktualnie administracji do tego, aby wygrać

kolejne wybory prezydenckie. Z tego powodu w okresie poprzedzającym wybory prezydenckie

podejmowane są działania mające doprowadzić do szybkiego wzrostu gospodarczego w roku

wyborczym

* Jakie są efekty tych dążeń ?

Wykres : Średnie realne tempo zmian PKB w USA (w %), w poszczególnych latach cyklu

prezydenckiego w latach 1970 – 2004.

3. Koncepcja Skarbu Państwa i jego funkcje

Skarb Państwa – pojęcie wieloznaczne

- W ujęciu podmiotowym Skarb Państwa to szczególna osoba prawna tzw. podwójna osobowość

prywatno- i publicznoprawna

Państwo jako podmiot praw i obowiązków o charakterze majątkowym (osobowość

prywatnoprawna) np. rozporządzanie majątkiem

Państwo jako organ władzy, ma uprawnienia do wydawania aktów władczych (osobowość

publicznoprawna) np. nakładanie podatków

- W ujęciu przedmiotowym Skarb państwa tworzy wydzielony zasób mienia (własność i inne

prawa majątkowe) należącego do państwa

Minie obejmuje nieruchomości (grunty, budynki), ruchomości (zapasy, urządzenia)) oraz prawa

majątkowe (akcje, udziały w spółkach)Mieniem mogą zarządzać podmioty, które nie posiadają

osobowości prawnej np. jednostki budżetowe

- W ujęciu instytucjonalnym Skarb Państwa jest utożsamiany z instytucją, która sprawuje

nadzór nad majątkiem państwowym np. ministerstwo, agencja rządowa czy inny podmiot

Funkcje Skarbu Państwa

- funkcja kasjera – wykonywanie operacji związanych z dochodami i wydatkami

przewidzianymi w ustawie budżetowej

Kasową obsługą budżetu państwa zajmuje się Narodowy Bank Polski np. prowadzi rachunki

budżetu państwa

0

1

2

3

4

5

1

2

3

4

PKB

3,4

2,1

2,5

4,1

- funkcja bankiera – środki, którymi dysponuje Skarb Państwa mogą być wykorzystane nie

tylko do finansowania wydatków budżetowych np. może udzielać pożyczek podmiotom

krajowym i zagranicznym czy gwarancji i poręczeń

- funkcja majątkowa – dbanie o utrzymanie majątku w należytym stanie oraz korzystanie z

majątku państwowego (wpłaty zysku przedsiębiorstw, dywidendy)

4. Pojęcie budżetu państwa i zasady budżetowe

Wieloletni plan finansowy państwa – ustala ramy dla uchwalanych corocznie ustaw

budżetowych. Rada Ministrów określa go na 4 lata i co pewien czas aktualizuje

Zasady te to pewne postulaty ze strony nauki pod adresem podmiotów planujących gospodarkę

budżetową

* Zasady dotyczące treści budżetu

Zasada powszechności – występuje w dwóch postaciach:

- budżetowanie brutto – ujmowanie planów finansowych wszystkich jednostek państwowych

- budżetowanie netto - powiązanie jednostek państwowych jedynie saldem ich dochodów i

wydatków

Zasada jedności – dzieli się na dwie kategorie:

Jedność formalna – postuluje ujęcie budżetu państwa w jednym akcie prawnym np. złamanie

tej zasady to tworzenie poza budżetem różnych funduszy celowych

Jedność materialna – zakłada by nie łączyć poszczególnych dochodów budżetu z poszczególnymi

rodzajami czy kierunkami jego wydatków. Zwiększa to elastyczność gospodarki budżetowej

Zasada równowagi – dochody i wydatki powinny się równoważyć w pewnym okresie np.

nieprzekraczalnie wskaźnika z Maastricht (deficyt nie wyższy niż 3% PKB)

* Zasady dotyczące formy budżetu

Zasada szczegółowości – plan finansowy państwa nie powinien być zbyt ogólny ale i nie zbyt

szczegółowy – stąd postulat stosowania klasyfikacji budżetowej

Zasada roczności – dochody i wydatki budżetowe uchwala się na okres 1 roku np. odejście od

tej zasady to prowizorium budżetowe na okres kwartału

Zasada jawności i przejrzystości – jawność gospodarki środkami budżetowymi np. poprzez

jawność debaty budżetowej w parlamencie oraz publikację zbiorczych danych budżetowych

Zasada realności – budżet powinien być odpowiednio wkomponowany w politykę fiskalną i

makroekonomiczną państwa

Zasada gospodarności – nakłada na dysponentów budżetowych obowiązek oszczędnego i

racjonalnego gospodarowania

Zasada operatywności – konkretyzacja poszczególnych podmiotów odpowiedzialnych za

realizację zadań budżetowych państwa

5. Budżet jednostek samorządu terytorialnego

Jest rocznym planem dochodów i wydatków oraz przychodów i rozchodów tej jednostki.

Uchwalany na rok budżetowy. Rokiem budżetowym jest rok kalendarzowy. Uchwała budżetowa

stanowi podstawę gospodarki finansowej jednostki samorządu terytorialnego w roku

budżetowym.

Uchwała budżetowa składa się z:

1) budżetu jednostki samorządu terytorialnego;

2) załączników.

W załącznikach do uchwały budżetowej zamieszcza się:

1) zestawienie planowanych kwot dotacji udzielanych z budżetu jednostki samorządu

terytorialnego;

2) plan dochodów rachunku dochodów jednostek, o których mowa w art. 223 ust. 1, oraz

wydatków nimi finansowanych;

3) plany przychodów i kosztów samorządowych zakładów budżetowych.

6. Cykl wyborczy w Polsce

W Polsce cykl działa. Tutaj lepszy jest nawet rok wyborczy – apogeum. Opóźnienia są mniej, więcej

dwuletnie. W Polsce cykl jest bardziej parlamentarny, bo on wyłania rząd i ten rząd rządzi. Wpływ cyklu

wyborczego polskiego na naszą giełdę. Stopy zwrotu w roku przedwyborczym są stosunkowo dobre.

Rok wyborczy jest bardzo słaby – nawet ujemna stopa zwrotu. Premia krajowa – jest to różnica między

stopą zwrotu z WIGu a S&P 500. Polityczny cykl koniunkturalny – teoria zakładająca, że przebieg cyklu

koniunkturalnego jest modyfikowany przez polityków, którzy manipulują instrumentami polityki

makroekonomicznej (narzędzia polityki monetarnej i fiskalnej) w celu pozyskania wyborców i

zapewnienia sobie reelekcji. Teoria ta wyjaśnia zatem dość regularne zmiany priorytetów polityki

gospodarczej w państwach demokratycznych. Badania empiryczne dowodzą, że np. w krajach

należących do Unii Europejskiej obecne są działania mające na celu „podretuszowanie” stanu

koniunktury przed wyborami w celu zjednania sobie elektoratu. Prekursorem koncepcji politycznego

cyklu koniunkturalnego był polski ekonomista Michał Kalecki. Dowodził on, że interwencjonizm

państwowy, nakierowany na eliminację cyklu koniunkturalnego i utrzymanie pełnego zatrudnienia w

długim okresie, nie przyniesie zamierzonych rezultatów. Ekspansywna polityka fiskalna, stymulująca

popyt globalny oraz tworzenie państwa opiekuńczego spowoduje rozluźnienie dyscypliny wśród

pracowników i spadek wydajności pracy oraz groźbę inflacji. Jedynym rozwiązaniem będzie

zastosowanie restrykcyjnej polityki budżetowej.

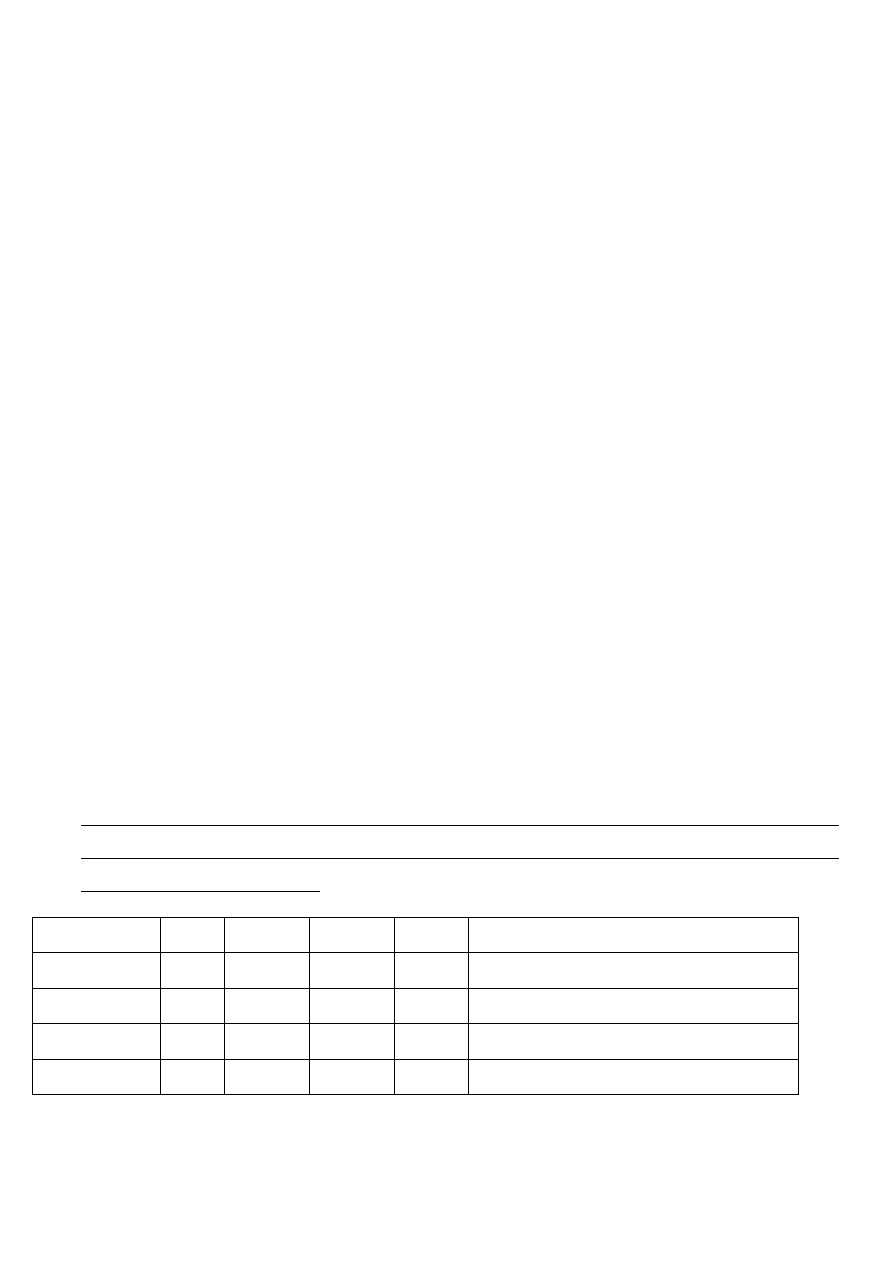

Tabela: Średnie realne tempo zmian PKB w poszczególnych latach 4-letniego cyklu prezydenckiego w

USA oraz skala makroekonomicznego efektu prezydenckiego w wybranych krajach Europy Środkowej i

Wschodniej w latach 1995-2004.

Kraj

Rok I

Rok II

Rok III

Rok IV

Efekt makroekonomiczny

Czechy

0,9

0,3

3,4

3,9

0,5

Węgry

4,2

4,2

2,9

3,5

0,6

Polska

3,9

3,1

4,9

5,1

0,2

Rosja

3,3

-0,3

3,1

4,6

1,5

Źródło: Opracowanie własne na podstawie bazy danych banku inwestycyjnego MFW. Przez rok I

rozumie się pierwszy po wyborach prezydenckich w USA, przez rok II – drugi rok po tych wyborach,

przez rok III – rok przedwyborczy a przez rok IV – rok wyborczy. Przez makroekonomiczny efekt

prezydencki rozumie się różnicę między średnim realnym tempem zmian PKB w roku IV a średnim

realnym tempem zmian PKB w roku III.

7. Argumenty za złotym a argumenty za euro

Po pierwsze, strefa euro charakteryzuje się niskim tempem wzrostu

gospodarczego. Bardzo słaba jest dynamika wydajności pracy. Stopień powiązania cykli

koniunkturalnych poszczególnych krajów członkowskich z cyklem koniunkturalnym strefy euro jest

zróżnicowany. Mimo zmniejszenia poziomu ryzyka kursu walutowego dynamika eksportu do innych

krajów Eurolandu jest przeważnie niższa niż dynamika eksportu realizowanego poza obszarem tej

strefy. Trudno dostrzec jednoznaczne objawy realnej konwergencji. Wiarygodność inwestycyjna

największych krajów członkowskich strefy euro jest generalnie niższa od wiarygodności kilku krajów

dojrzałych, które zachowały swą walutę narodową.

Po drugie, suwerenność monetarna, czyli prawo do prowadzenia polityki pieniężnej

stwarza szereg szans. Dzięki temu możliwe jest określanie formalnych i faktycznych celów banku

centralnego, określanie instrumentów polityki pieniężnej, a także sposobu usytuowania władzy

monetarnej w strukturze organów władzy państwowej. Badania empiryczne pokazują, że możliwe jest

osiąganie szybkiego wzrostu gospodarczego, a także utrzymywanie realnych stóp krótkoterminowych

na umiarkowanym poziomie przy utrzymaniu własnej waluty narodowej. Likwidacja polskiego złotego

oraz co się z tym wiąże likwidacja prawa naszego kraju do prowadzenia własnej polityki pieniężnej

stanowiłaby silne ograniczenie suwerenności naszego państwa.

Po trzecie, istotą alternatywy wobec koncepcji likwidacji polskiego złotego jest jak

najlepsze wykorzystanie suwerenności monetarnej Polski. Szczególnie ważne jest zmniejszenie

ewentualnych niekorzystnych skutków wahań kursu walutowego. W tym celu konieczne wydaje się być

utrzymanie dotychczasowego poziomu limitu inwestycji zagranicznych dla OFE. Należy również

rozważyć możliwość utworzenia polskiego Exim Banku.

Wady przyjęcia euro:

- ryzyko wystąpienia inflacji, szczególnie na towarach o niskiej cenie jednostkowej

- obniżenie oprocentowania depozytów

- koszty związane z wymianą walut np. zmiana oprogramowania bankomatów, kas fiskalnych

- brak własnej polityki pieniężnej i niemożność reakcji na przegrzanie gospodarki

Zalety przyjęcia euro:

- spadek kosztów związanych z wymianą walut, mniejszy/brak spread/u

- brak ryzyka kursowego:

. - oszczędności w firmach na instrumentach pochodnych zabezpieczających przed zmianą kursu

. - możliwy wzrost inwestycji bezpośrednich w Polsce

. - spadek kosztów obsługi zadłużenia państwa

- spadek stóp procentowych, tańszy kredyt dla firm

Im bardziej będzie nasza gospodarka powiązana z Europą, tym bardziej nam się będzie opłacało

przyjęcie euro. Obecnie wg mnie nie jesteśmy na to gotowi, ale za kilka/kilkadziesiąt lat jak najbardziej

i powinniśmy to zrobić

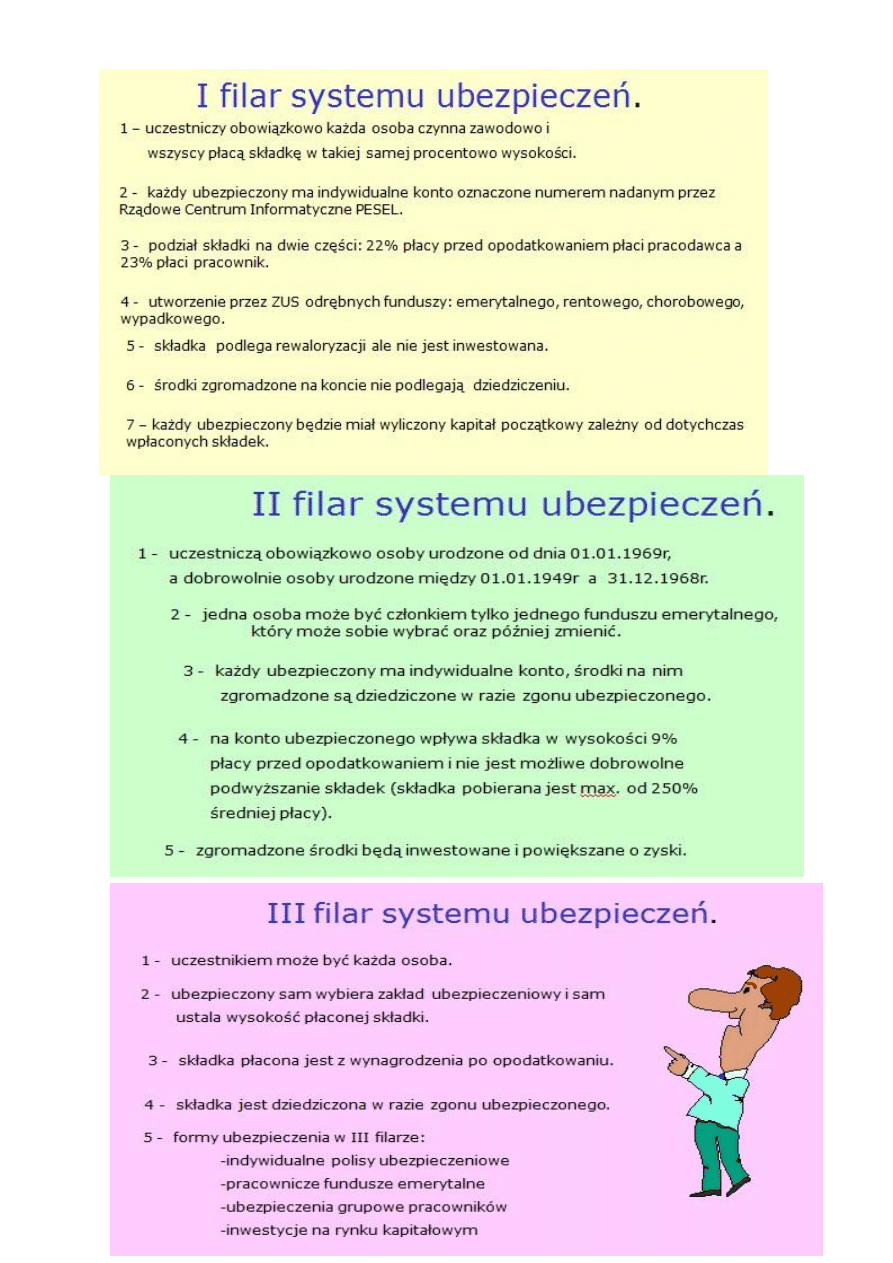

8. Struktura ubezpieczeń społecznych w Polsce

9. Z

m

i

a

n

y

s

y

s

t

e

m

u

e

m

e

9. Zmiany systemu emerytalnego w PL i możliwe ich konsekwencje

WADY DOTYCHCZASOWEGO SYSTEMU: System tzw. repartycyjny miał charakter umowy międzypokoleniowej, czyli

osoby czynne zawodowo były obciążone składkami, z których wypłacano bieżąco emerytury i renty. Wysokość

emerytury w niewielkim stopniu zależała od stażu pracy i osiąganych dochodów ( 45% emerytury stanowiła tzw. „

część socjalna „ W wyniku wzrostu liczby osób pobierających świadczenia oraz spadku liczby płacących składki

(spadek zatrudnienia oraz zmniejszenie ściągalności składek) nastąpiło załamanie systemu. Załamanie systemu

powodowało coraz większe obciążenie płac składkami : - w roku 1981 składki stanowiły 25% funduszu płac, - w latach

1987- 89 wzrosły do 38%, - w roku 1998 osiągnęły pułap 45%. Wydatki na emerytury i renty stanowiły 15%

obciążenie produktu krajowego brutto, podczas gdy w krajach o porównywalnym dochodzie na jednego mieszkańca

nie przekraczały 8% pr. kr. Brutto

Wprowadzenie nowego systemu emerytalnego 1999: W Polsce funkcjonuje równolegle szereg odrębnych systemów

emerytalnych działających na różnych zasadach. Najwięcej osób funkcjonuje w ramach systemu obsługiwanego przez

ZUS według tzw. „nowych zasad”, jednak szczegółowe zasady ich określania są niezwykle skomplikowane i zawierają

szereg wyjątków. „Stare zasady” Osoby urodzone przed 1949 rokiem i nie należące do systemów branżowych

otrzymują emerytury według zasad określonych przez reformę administracyjną z 1999 roku, zgodnie z którymi

głównymi kryteriami przyznania emerytury jest osiągnięcie wieku emerytalnego oraz posiadanie odpowiednio

długiego okresu zatrudnienia („okresów składkowych”). Wysokość emerytury nie zależy od wielkości

odprowadzanych w przeszłości składek. Kluczowe w takim przypadku jest odpowiednie udokumentowanie tego

okresu[1].

„Nowe zasady” Dla większości osób urodzonych po 1949 roku obowiązujące są tzw. „nowe zasady”, w których

emerytura jest wypłacana po osiągnięciu wieku emerytalnego a jej wysokość zależy od sumy odprowadzonych w

przeszłości składek. Składki te są ewidencjonowane w dwóch systemach – repartycyjnym („solidarnościowym”)

systemie ZUS oraz kapitałowym OFE[2]. Wartość środków księgowanych przez ZUS podlega waloryzacji, której

wielkość wynika z bieżącej polityki rządu[3], zaś wartość środków w OFE waha się w zależności od wartości

instrumentów finansowych (obligacje skarbowe, akcje), w które zostały one ulokowane. Uprzywilejowane systemy

branżowe Opisane zasady nie dotyczą licznych grup uprzywilejowanych, obsługiwanych przez branżowe systemy

emerytalne: służb mundurowych[4], górników[5][6][7][8][9], nauczycieli[10], kolejarzy[10], prokuratorów, sędziów

oraz osób rozliczających się za pośrednictwem KRUS (zwykle rolników)[11]. W tych grupach obowiązują zupełnie inne

zasady naliczania wysokości emerytur, niższy wiek emerytalny i korzystniejsze przeliczniki lat pracy, co w praktyce

oznacza, że ich pracodawcy płacą niższe składki a sami ubezpieczeni otrzymują wyższe emerytury[12][13][14][15][16]

lub płacąc bardzo niskie składki otrzymują niższe emerytury (KRUS)[17]. Próby zreformowania tego systemu podjęto

w 1999 roku, kiedy emerytury służb mundurowych zostały wcielone do systemu powszechnego, jednak w 2003 roku

przywileje zostały przywrócone przez rząd. W 2005 roku rząd ten wprowadził również przywileje dla osób

zatrudnionych w górnictwie i wcześniej, w 1997, roku przywileje emerytalne dla pracowników wymiaru

sprawiedliwości[18][19].

Debata o systemie emerytalnym

W PRL konstrukcja systemu emerytalnego była podporządkowana krótkoterminowym celom politycznym i kwestia

ich długotrwałego, stabilnego finansowania, podobnie jak wiele innych zjawisk w gospodarce planowej, była ze

względów ideologicznych pomijana[23]. Po upadku PRL podniesiono problem długoterminowego finansowania

świadczeń emerytalnych, zwłaszcza wobec nowego zjawiska demograficznego jakim był spadający przyrost

naturalny. Rezultatem tych debat była reforma systemu emerytalnego w 1998 roku przeprowadzona w ramach

programu czterech reform, podczas których wprowadzono trzy nowe filary. Nowy system pozostał jednak w dużej

mierze niedokończony – nie przeprowadzono ujednolicenia branżowych systemów emerytalnych i określono jedynie

zasady pobierania środków, a nie ich wypłaty. W 2005 roku rząd SLD i PSL pod naciskiem związków zawodowych

przywrócił uprzywilejowany system emerytur górniczych[24], który został następnie utrzymany przez rząd PiS[25].

Dopiero w 2008 roku uregulowano kwestię emerytur pomostowych, zaś zasady wypłacania emerytur z OFE

podniesiono dopiero w 2010 roku, kiedy pojawili się pierwsi emeryci uprawnieni do otrzymywania środków z

nowego systemu. Wiele kontrowersji budziła sama konstrukcja drugiego filaru (OFE), którego celem – według

samych twórców – miało być nie tylko finansowanie emerytur, ale także zasilenie pieniędzmi tzw. rynków

finansowych, czyli głównie giełdy i notowanych na niej spółek[26]. W 2003 roku Krzysztof Dzierżawski (CAS) wyraził

opinię, że jedynym systemem mającym sens ekonomiczny jest system repartycyjny („solidarnościowy”) zaś OFE

przyczyni się jedynie do podwyższenia deficytu budżetowego[27]. W 2013 roku, wobec rosnącego deficytu

publicznego i nadchodzącej konieczności uruchomienia wypłat z OFE, debata nad konstrukcją drugiego filara

rozgorzała na nowo. Ministerstwo Pracy i Polityki Społecznej opublikowało raport podważający celowość istnienia

OFE w dotychczasowej formie[28]

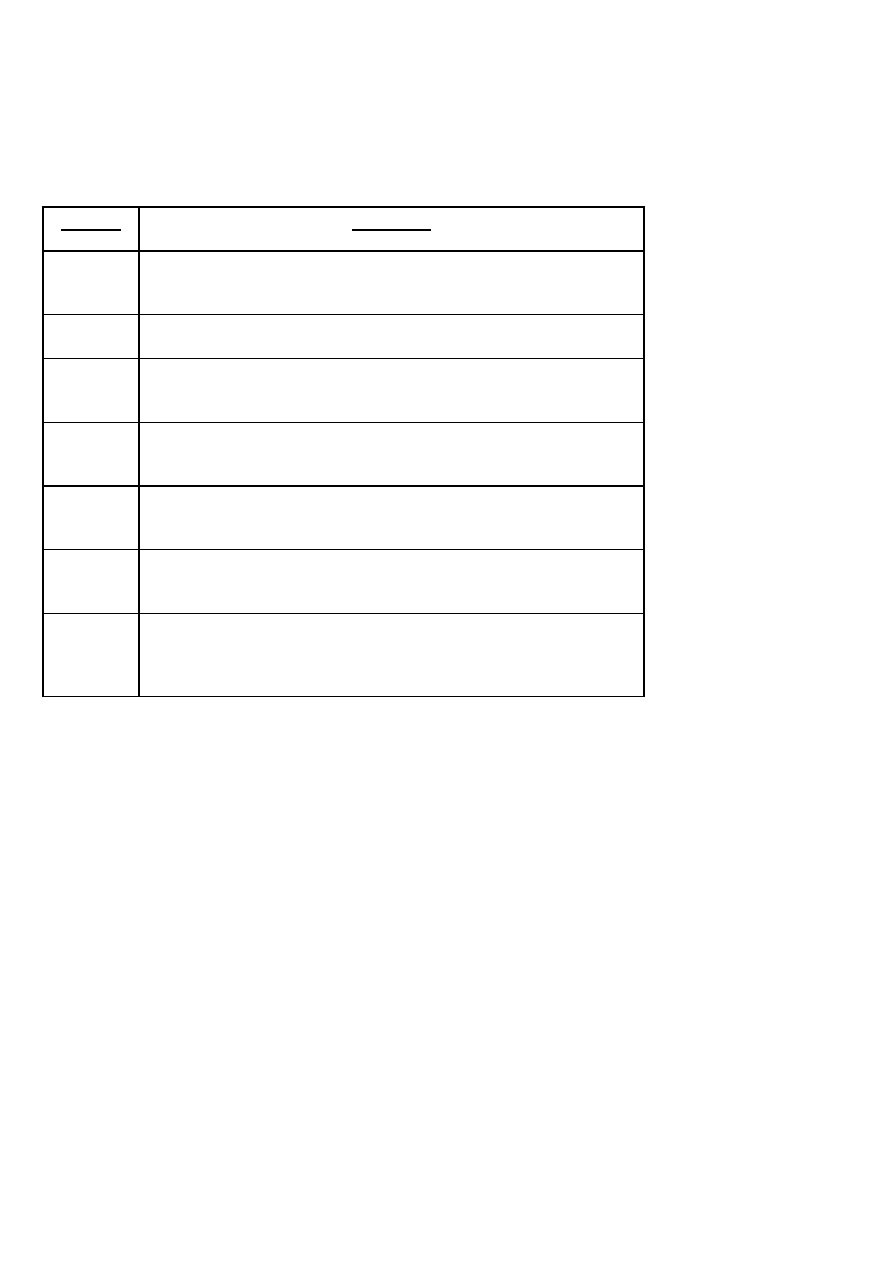

10. Procedura uchwalania budżetu Unii Europejskiej

Termin

Czynność

Do 1 VII

Wszystkie instytucje UE sporządzają preliminarze budżetowe

na rok przyszły

Do 1 IX

Komisja Europejska przedstawia projekt budżetu

Do 5 X

Rada UE uchwala budżet i przekazuje go Parlamentowi

Europejskiemu ( ma 45 dni na ewentualne poprawki)

Do 20 X

Projekt wraca do Rady, która ma 15 dni na zatwierdzenie

wydatków obligatoryjnych

Do 5 XII

Projekt wraca do Parlamentu, który ma 15 dni na zatwierdzenie

wydatków fakultatywnych

Do 20

XII

Uchwalenie budżetu przez Parlament

1 I

Wejście budżetu w życie ( w razie jego braku w styczniu

prowadzi się gospodarkę finansową na podstawie

zeszłorocznego budżetu)

11. Pakt fiskalny Unii Europejskiej

Pakt fiskalny Unii Europejskiej

Pakt fiskalny:

* wprowadzenie nowej złotej reguły wydatkowej, która ma zapobiec zadłużaniu państw euro w

przyszłości – roczny deficyt strukturalny poniżej 0,5 proc. nominalnego PKB

* utrzymywanie przez państwa deficytu budżetowego poniżej 3 % PKB i długu publicznego

poniżej 60 % PKB, * zwiększona kontrola Brukseli nad pilnowaniem dyscypliny finansowej, * na

kraje, które nie przestrzegają dyscypliny budżetowej mają być nakładane automatycznie kary,

* o wysokości kar do 0,1 proc. PKB kraju ma orzekać Trybunał Sprawiedliwości UE.

Geneza umowy wiąże się z permanentnym niestosowaniem się przez większość państw UE do

kryteriów konwergencji i postanowień Paktu Stabilności i Wzrostu. Nowy dokument wymuszać

ma utrzymywanie równowagi budżetowej, większą kontrolę Rady Unii Europejskiej i Komisji

Europejskiej nad stanem finansów publicznych państw i lepszą koordynację polityki

gospodarczej. Ustalono także zasady organizowania szczytów strefy euro z udziałem państw,

które nie uczestniczą w pełni w UGiW

12. Pojęcie środków publicznych i ich rodzaje

Art. 5 ust. 1 ufp nie wskazuje cech definiujących.

•

środki bezzwrotne i zwrotne

- kryterium: definitywność uzyskanego wpływu;

•

krajowe i zagraniczne

- kryterium miejsca położenia źródła pochodzenia;

•

zasilające budżet - tak państwa, jak i budżety samorządu terytorialnego oraz pozabudżetowe

- kryterium beneficjenta wpływu;

•

o charakterze przymusowym i dobrowolnym

- kryterium: działanie państwa w ramach imperium lub dominium;

•

podatkowe i niepodatkowe

- kryterium „bycia” podatkiem lub „parapodatkiem”;

•

odpłatne i nieodpłatne:

- kryterium natury stosunków prawnych;

•

powtarzalne i sporadyczne

- kryterium: częstotliwość występowania;

Środki publiczne to:

I Dochody publiczne, stanowiące:

daniny publiczne, do których zalicza się podatki oraz inne świadczenia pieniężne, których

obowiązek ponoszenia na rzecz państwa, jednostek samorządu terytorialnego oraz innych

jednostek zaliczanych do sektora finansów publicznych, wynika z ustaw szczególnych (np.

opłata lub kara pieniężna za zajęcie pasa drogowego drogi publicznej),

dochody publiczne z majątku i praw majątkowych

a) opłaty

b) dochody z mienia, w szczególności z najmu oraz z dzierżawy i innych umów o podobnym

charakterze oraz dywidendy od wniesionego kapitału

c) dochody ze sprzedaży majątku, rzeczy i praw, nie stanowiące przychodów, ani dochodów ze

świadczenia usług

d) spadki, zapisy i darowizny w postaci pieniężnej

e) inne dochody uzyskane na podstawie odrębnych przepisów, o ile są pobierane przez organy

finansowane z dochodów publicznych lub przez podległe albo nadzorowane przez te organy

jednostki

II Środki pochodzące z budżetu Unii Europejskiej

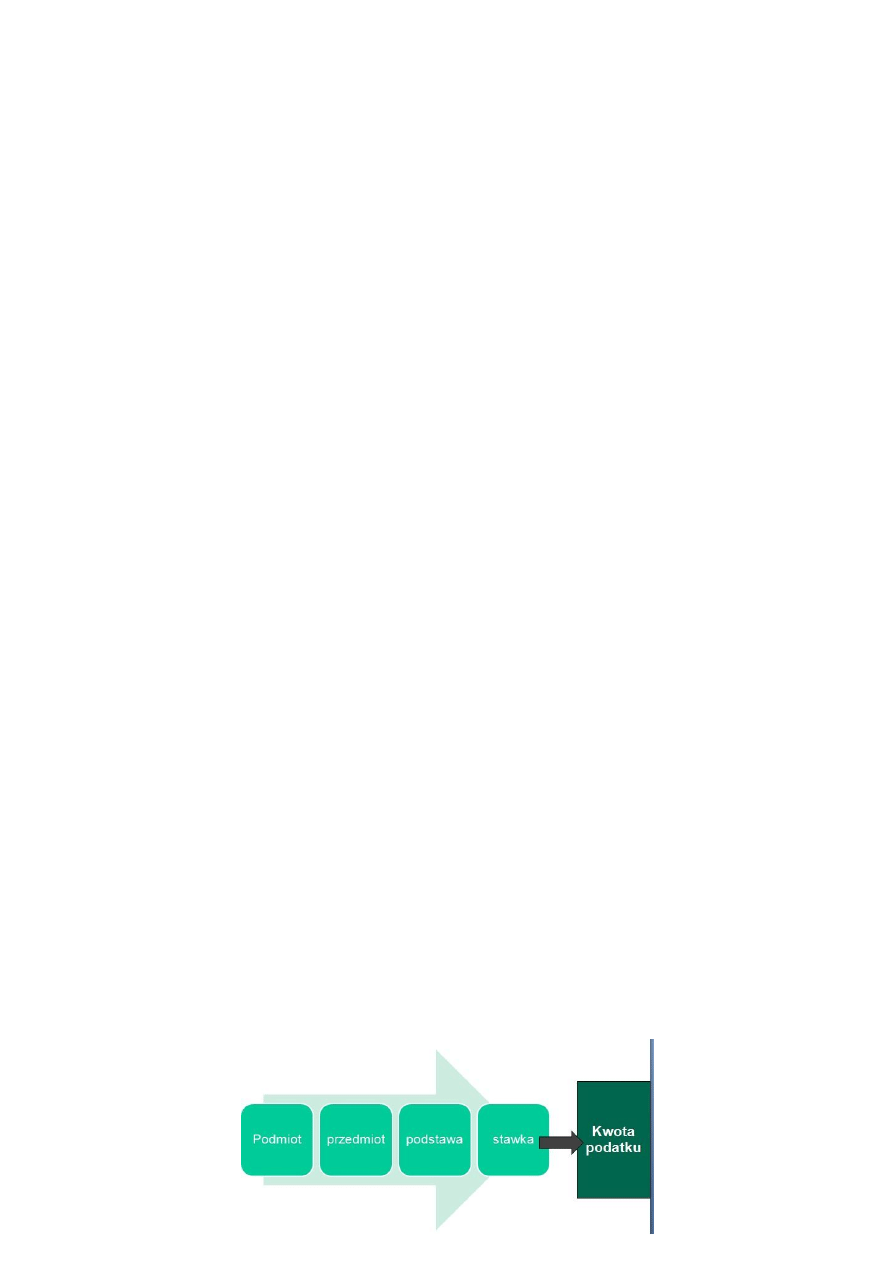

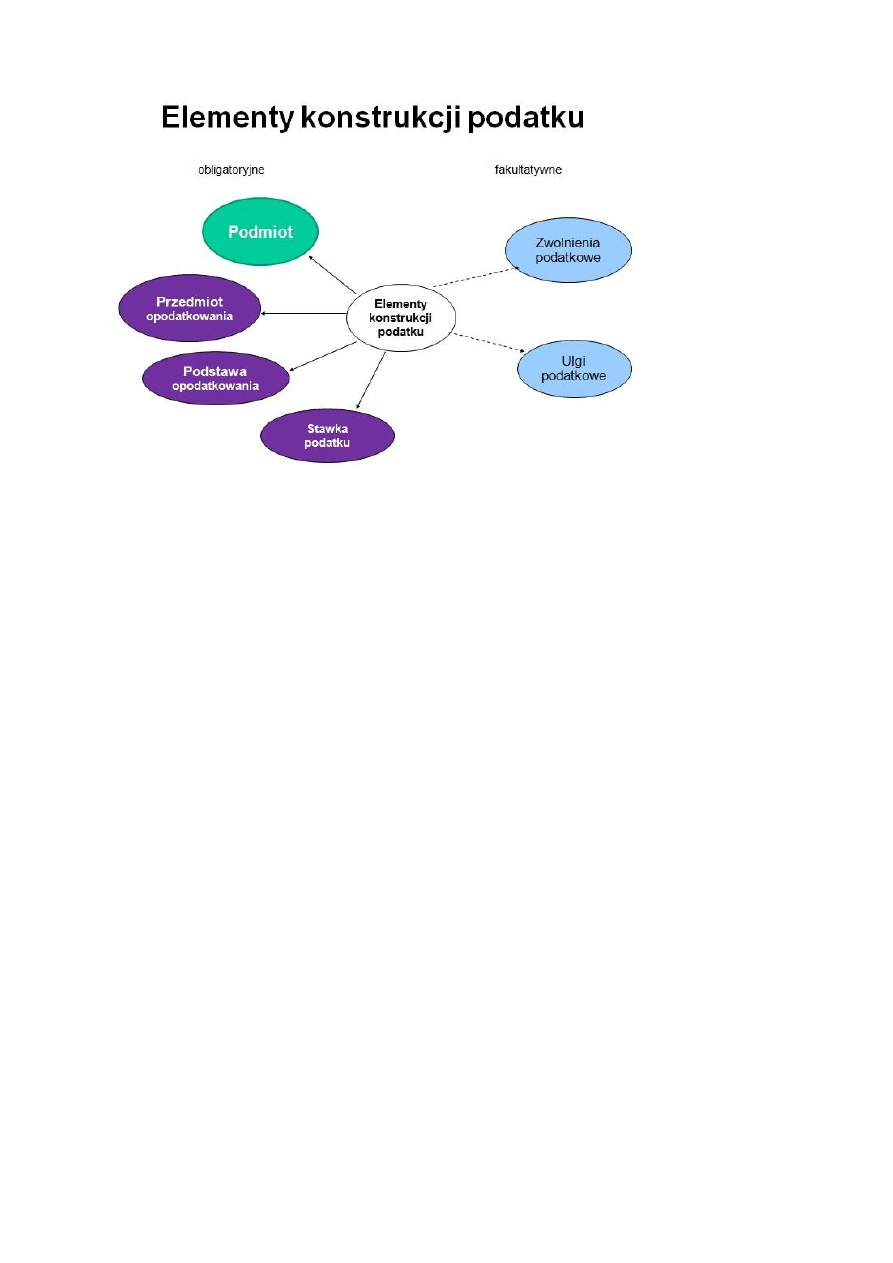

13. Pojęcie i elementy konstrukcji podatku

Podatek – obowiązkowe świadczenie pieniężne pobierane przez związek publicznoprawny

(państwo, jednostka samorządu terytorialnego) bez konkretnego, bezpośredniego świadczenia

wzajemnego. Zebrane podatki są wykorzystywane na potrzeby realizacji zadań publicznych.

14. Formy opodatkowania firm

Formy opodatkowania działalności

Prowadzący działalność gospodarczą zwykle w pierwszym miesiącu nowego roku dokonać może wyboru formy, w

której działalność tę opodatkuje. Do wyboru podatnika dostępne są:

zasady ogólne – opodatkowanie według skali podatkowej 18% i 32%,

podatek liniowy – czyli opodatkowanie według stawki 19%,

Podatnicy rozliczający działy specjalne produkcji rolnej mogą dokonać wyboru:

poprzez normy szacunkowe ustalane na podstawie tabeli norm

poprzez zasady ogólne – opodatkowanie według skali podatkowej 18% i 32%,

w firmie podatku liniowego

Podatnicy rozliczający najem mogą dokonywać rozliczenia prywatnie lub w ramach działalności gospodarczej.

Najem prywatny rozliczany jest poprzez:

zasady ogólne - opodatkowanie według skali podatkowej 18% i 32%,

ryczałt ewidencjonowany (8,5%).

15. Istota i zarządzanie długiem publicznym

Zarządzanie długiem Skarbu Państwa zostało zdefiniowane w ustawie o finansach publicznych w

zakresie zadań realizowanych przez Ministra Finansów, do których zalicza się:

1) dokonywanie czynności prawnych i faktycznych związanych z:

a) pozyskiwaniem zwrotnych środków finansujących potrzeby pożyczkowe budżetu państwa,

b) obsługą zobowiązań Skarbu Państwa z tytułu wyemitowanych papierów wartościowych oraz

zaciągniętych kredytów i pożyczek;

2) zarządzanie wolnymi środkami budżetu państwa, a także zarządzanie pasywami finansowymi oraz

aktywami finansowymi Skarbu Państwa, w tym środkami publicznymi wyodrębnionymi w związku z

zarządzaniem długiem Skarbu Państwa;

przy czym:

zarządzanie wolnymi środkami, obejmuje w szczególności ich lokowanie na rynku finansowym,

zarządzanie pasywami finansowymi oraz aktywami finansowymi, obejmuje w szczególności

wykonywanie operacji i działań na rynkach finansowych, które wpływają na zmianę struktury

zadłużenia Skarbu Państwa, w celu:

1) zwiększenia bezpieczeństwa finansowego potrzeb pożyczkowych budżetu państwa;

2) obniżenia ryzyka lub kosztów obsługi długu Skarbu Państwa;

3) realizacji innych zadań związanych z zarządzaniem długiem Skarbu Państwa.

Ponadto Minister Finansów sprawuje kontrolę nad sektorem finansów publicznych w zakresie

przestrzegania zasady stanowiącej, że państwowy dług publiczny nie może przekroczyć 60 %

wartości rocznego produktu krajowego brutto, a także opracowuje czteroletnią strategię

zarządzania długiem Skarbu Państwa oraz oddziaływania na państwowy dług publiczny.

Wyszukiwarka

Podobne podstrony:

Finanse publiczne - opracowane pytania, Studia, III semestr, Finanse publiczne

Finanse publiczne, opracowania ustaw

Finanse publiczne opracowanie zagadnień

Prawo - Prawo finansów publicznych - opracowanie, SZKOŁA, TECHNIK ADMINISTRACJI, PRAWO, Prawo finans

Finanse publiczne , przykładowe pytania

Ustawa z dnia 30 czerwca 2005 o finansach publicznych, Opracowano na podstawie: Dz

Finanse Publiczne opracowanie defi, finanse publiczne(18)

Finanse Publiczne barabara szlabowska, Finanse Publiczne-opracowanie, Finanse Publiczne

Finansowe publicz opracowanie pyt

opracowane pytania na audyt, Kontrola i Audyt w Sektorze Finansów Publicznych

Pytania otwarte - opracowane, UE Katowice FiR, finanse publiczne

finanse opracowane pytania, Studia, III semestr, Finanse publiczne

Egzamin licencjacki Opracowane pytania finanse i rachunkowość collegium mazowia

Finanse publiczne - pytania z egzaminu, UE Katowice FiR, finanse publiczne

PYTANIA Z FINANSOW PUBLICZNYCH

więcej podobnych podstron