RACHUNKOWOŚĆ OBROTU TOWAROWEGO

METODY EWIDENCJI ANALITYCZNEJ TOWARÓW (art. 17 ust 2 Uor)

Ewidencja ilościowa prowadzona jest dla każdego asortymentu towaru w jednostkach

naturalnych.

Ewidencja ilościowo- wartościowa ujmuje obroty i stany dla każdego składnika zapasów

równolegle w jednostkach naturalnych i pieniężnych.

Ewidencja wartościowa- obrotów i stanów towarów i opakowań. Prowadzona dla punktów

obrotu detalicznego lub miejsc składowania, której przedmiotem zapisów są tylko przychody,

rozchody i stany całego zapasu.

Odpisywanie w koszty wartości towarów na dzień ich zakupu połączone z ustaleniem stanu

towarów i jego wyceny oraz korekty kosztów o wartość tego stanu, nie później niż na dzień

bilansowy.

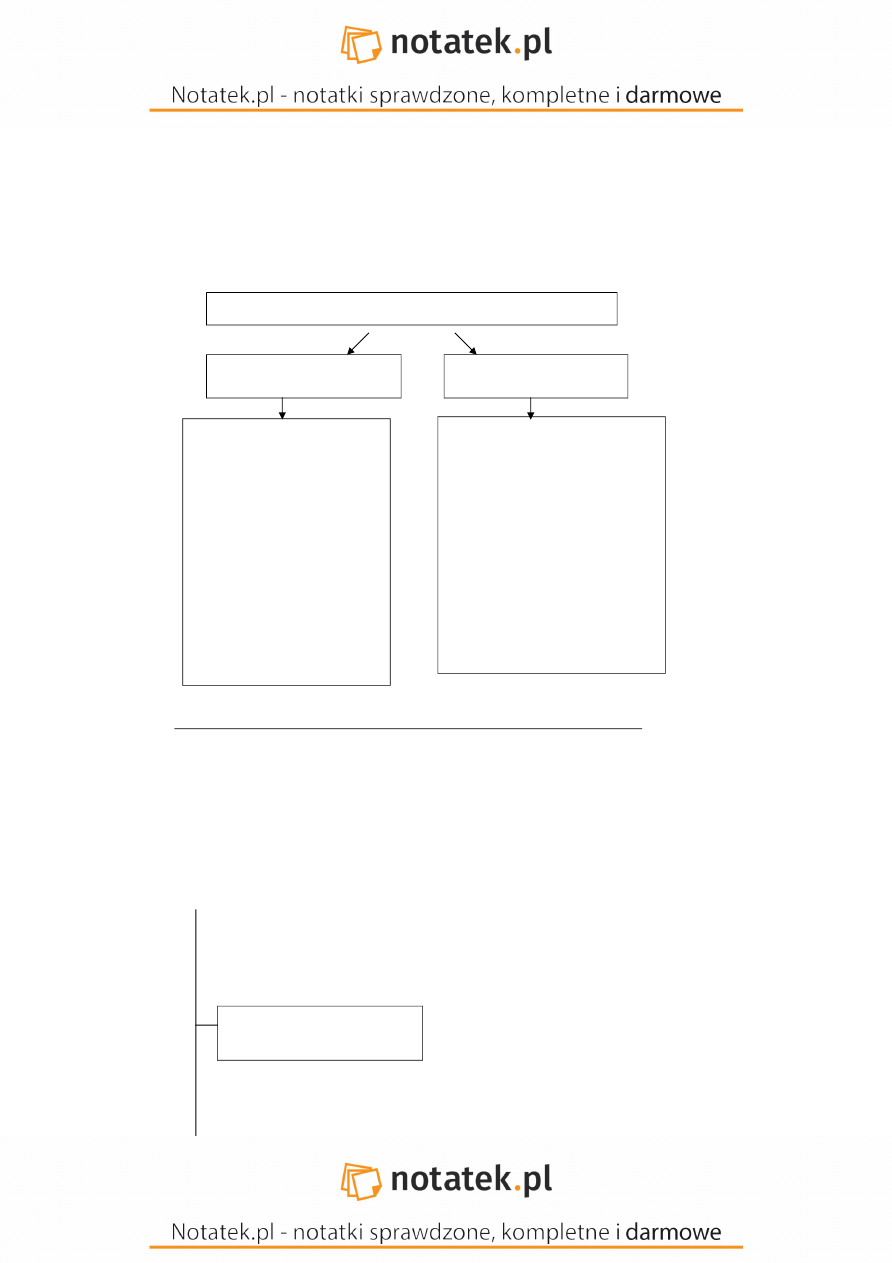

EWIDENCJA OBROTU TOWAROWEGO

EWIDENCJA

SYNTETYCNZA

EWIDENCJA

ANALITYCZNA

Konta księgi głównej

(syntetyczne)

Ujmujące informacje o :

-

zakupie i zapasach

towarów konta zespołu 3

(rozliczenie zakupu,

towarów, towary,

odchylenia od cen

ewidencyjnych

towarów)

- sprzedaży towarów konta

zespołu 7 (sprzedaż

towarów, wartość

sprzedanych towarów w

cenie zakupu/nabycia)

Konta ksiąg pomocniczych

(analityczne)

-

ewidencja ilościowa

-

ewidencja ilościowo-

wartościowa

-

ewidencja wartościowa

-

odpisywania w koszty

wartości towarów w

momencie ich zakupu

EWIDENCJA OBROTU

TOWAROWEGO

Z zakupem towarów wiążą się 2 podstawowe dokumenty

-

faktura od dostawcy (FA)

-

dowód przyjęcia towarów do magazynu (Pz)

Rozliczenie zakupu polega na stwierdzeniu, czy faktura otrzymana do dostawcy ma pokrycie

w towarach przyjętych do magazynu Do ewidencji procesu zakupu wykorzystuje się konto

Rozliczenie zakupu towarów (aktywno - pasywne)

Funkcjonowanie konta Rozliczenie zakupu towarów (aktywno – pasywne)

Rozrachunki z

Rozliczenie zakupu towarów

Towary

dostawcami

Sp. towary w Sp. dostawy

1

drodze niefakturowane 2

Sk. dostawy Sk. dostawy w

niefakturowane drodze

1- Faktura od dostawcy za zakupione towary

2- Przyjęcie do magazynu zakupionych towarów na podstawie dowodu Pz (przyjęcie z

zewnątrz)

PRZYCZYNY STOSOWANIA KONTA ROZLICZENIE ZAKUPU TOWARÓW

-

rozbieżność w czasie między otrzymaniem faktury i towarów,

-

ujęty w fakturze podatek od towarów i usług,

-

ujęte w fakturze koszty związane z zakupem takie jak opakowania bezzwrotne, koszty

transportu, ubezpieczenia, itp.,

-

stosowanie do wyceny przychodów towarów (w dowodach Pz) stałych cen

ewidencyjnych,

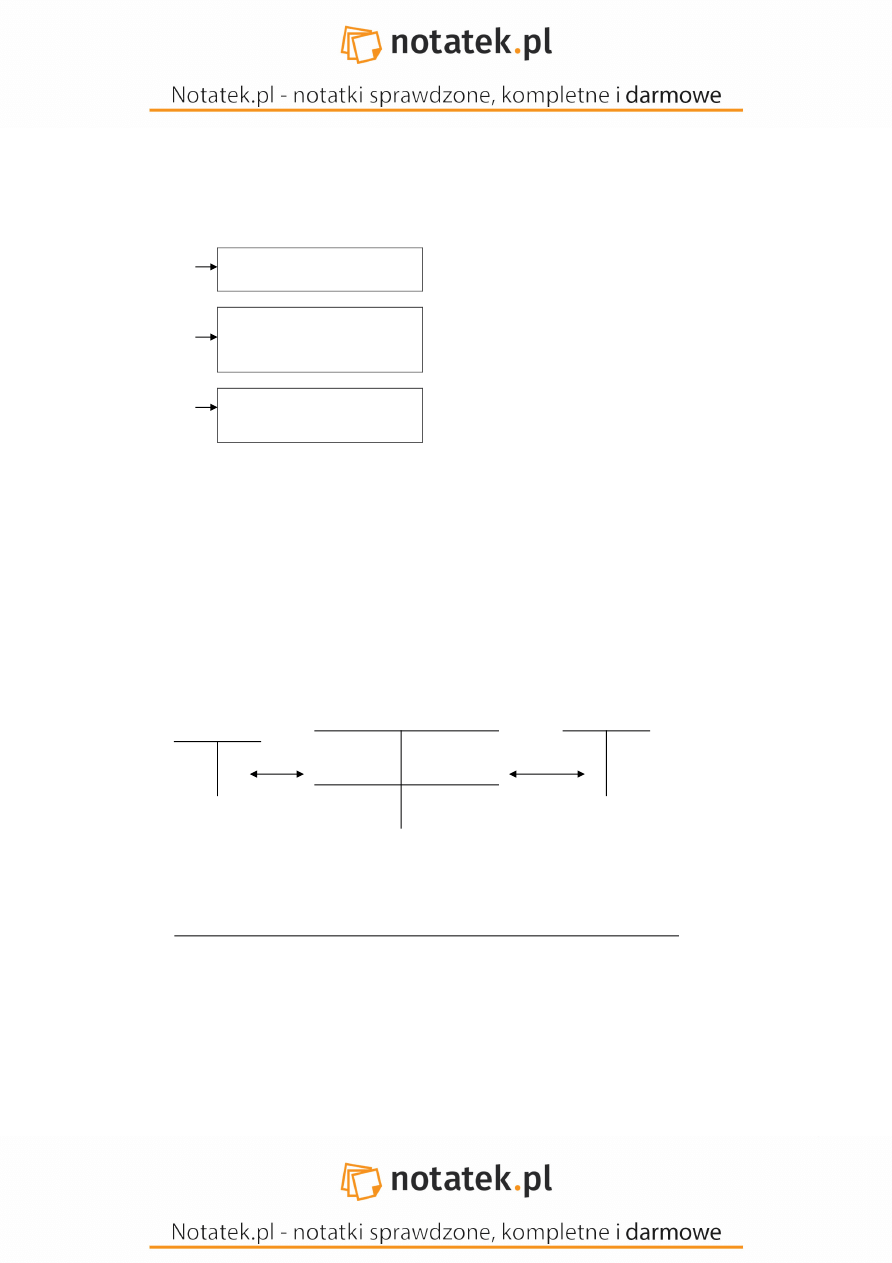

EWIDENCJA ZAKUPU

TOWARÓW

EWIDENCJA

SKŁADOWANIA

TOWARÓW

EWIDENCJA SPRZEDAŻY

TOWARÓW

-

różnice w ilości i wartości zafakturowanych i przyjętych towarów,

-

błędy występujące w fakturze.

Konto Rozliczenie zakupu towarów może wykazywać na koniec okresu

sprawozdawczego dwa salda (wykazywane w bilansie):

1. Saldo Dt (Wn) "Towary w drodze" - wyrażające wartość towarów w drodze,

występujące w sytuacji, gdy jednostka otrzyma fakturę za zakupione towary, a

towarów nie przyjęto do magazynu końca okresu. Saldo to w bilansie zwiększa

wartość towarów.

2. Saldo Ct (Ma) "Dostawy niefakturowane" oznaczające wartość dostaw

niefakturowanych występuje, jeżeli jednostka przyjęła towary do magazynu, a nie

otrzymała jeszcze faktury. Saldo to zwiększa w bilansie wartość Zobowiązań z tytułu

dostaw i usług.

Sposób szczegółowej ewidencji zakupu towarów zależy od przyjętej metody wyceny

przychodu i rozchodu towarów oraz źródeł pochodzenia towarów (kraj, import,

wewnątrzwspólnotowe nabycie).

Towary mogą być ewidencjonowane w księgach rachunkowych jednostki handlowej w

momencie ich przyjęcia według:

1. ZMIENNYCH CEN EWIDENCYJNYCH to:

-

rzeczywista cena nabycia

-

rzeczywista cena zakupu

2. STAŁYCH CEN EWIDENCYCH- w przypadku obrotu towarowego są to najczęściej:

-

ceny sprzedaży netto- cena hurtowa netto, cena detaliczna brutto

-

ceny sprzedaży brutto – cena detaliczna brutto

Przykład 1

Operacje gospodarcze:

1. PZ: przyjęcie do magazynu od dostawcy "A" 100 szt. towaru Z w cenie zakupu

10,-/szt.

2. Faktura VAT - zakup od dostawcy "B" 200 szt. towaru X po 15,-/szt.,VAT 23%

3. Faktura VAT - zakup od dostawcy "A" 100 szt. towaru Z po 10,-/szt., VAT 23%

4. PZ: przyjęcie do magazynu od dostawcy "C" 200 szt. towaru Y w cenie

zakupu10,-/szt.

Rozrachunki z dostawcami

Rozlicz zakupu towarów

Towary

3690 (2

B 2) 3690 1000 (1 A

1) 1000

1230 (3

A 3) 1230 2000 (4 C

4) 2000

690 (2a B

230 (3a A

4920

3920

dostawy niefakturowane Sk ct 2000 3000 Sk dt towary w drodze

6920 6920

VAT naliczony

2a) 660

3a) 230

http://notatek.pl/ewidencja-obrotu-towarowego-opracowanie?notatka

Wyszukiwarka

Podobne podstrony:

więcej podobnych podstron