1

Rothbard - Cykl Kondratiewa Fakt czy Oszustwo

Autor: Murray N. Rothbard

Źródło:

www.lewrockwell.com

Tłumaczenie: Juliusz Jabłecki

Człowiek zawsze pragnął poznać własną przyszłość. I, ponieważ – jak głosi prawo rynku –

popyt kreuje podaż, zawsze istnieli guru i hochsztaplerzy wychodzący tej potrzebie naprzeciw,

ludzie twierdzący, że mają specjalny dar poznania tego, co przyszłość trzyma w zanadrzu.

Wróżbici, astrolodzy, ludzie czytający z dłoni i spoglądający w kryształowe kule napływali

masowo, by wykorzystać tych naiwnych i łatwowiernych.

Jasnowidzenie i Wró

żby

Techniki wróżbiarstwa czy prorokowania zmieniały się w ciągu wieków, ale podstawowa

taktyka i strategia pozostały bez zmian. W bardziej otwarcie mistycznej atmosferze

ś

redniowiecza, regułą było pojawianie się różnych guru i przepowiadanie powtórnego

nadejścia Chrystusa i końca świata z na pozór pierwszorzędną precyzją. Jeśli guru był

wystarczająco przebiegły, ogłaszał datę nadejścia dni ostatecznych w na tyle bliskiej

przyszłości, by wzbudzić powszechną ekscytację, nie na tyle jednak bliskiej, by dni te

rzeczywiście nadeszły, demaskując jego oszustwo. Stąd, najsłynniejszy z proroków nadejścia

Sądu Ostatecznego, żyjący u schyłku dwunastego wieku, Joachim z Fiore, przewidział z

absolutną pewnością, że dzień ten nadejdzie pięćdziesiąt lat później. Było to data

wystarczająco bliska by rozwinął się potężny ruch jego zwolenników, ale wystarczająco

daleka, by nie okryć go wstydem.

Załóżmy jednak, że przewidziany dzień nadchodzi i nic się nie dzieje. Co wtedy? Istniało

wiele klasycznych technik radzenia sobie z tym problemem. Najbardziej oczywistym, ale i

najbardziej nieśmiałym byłoby powiedzieć: „ojej, trochę się przeliczyłem, ale teraz już

poprawiłem moje obliczenia i dokładny dzień końca świata nadejdzie za jedenaście lat i pięć

miesięcy”. Jest to bezpośrednie, ale trochę desperackie, a przyznawanie się przez guru do

jakiegokolwiek błędu jest ryzykowne, gdyż wtedy jego nader ważna aura absolutnej pewności

siebie i nieomylności zaczyna ulegać rozproszeniu. Zdecydowanie lepiej posłużyć się

wybiegiem, który podtrzyma atmosferę wszechwiedzy, dodając jednocześnie głębi –

sfałszować własną przepowiednię. „Otóż nie” – guru wzniośle odpowie swym krytykom,

„miałem całkowitą rację; koniec świata się rozpoczął, właśnie weszliśmy w okres dni

ostatecznych.” Jeśli guru ma wystarczająco dużo szczęścia, okres ten może trwać nawet przez

następny wiek. I któż mu zaprzeczy? Pomysł polega na tym, by zreinterpretować wierzącym

to, co wydawało się być jasnym i niedwuznacznym językiem; „dzień” stał się wiekiem lub

dwoma.

Guru Stechnicyzowani

W dzisiejszych czasach, gdy w modzie jest wszystko, co „naukowe”, ma miejsce taka sama

działalność, lecz teraz pojawia się ona przyodziana w cudowną otoczkę najnowszych

technologii. Przewidywania naszej nowej odmiany wróżbitów i czytających z kryształowych

kul jasnowidzów – speców od superszybkich komputerów oraz wykresów i modeli

gospodarki – są mniej więcej tak dokładne, jak Joachima z Fiore. Jednak fałszowanie

przepowiedni stało się bardziej wyszukane.

2

Po pierwsze, zadanie nowoczesnych wróżbitów jest mniej imponujące. Większość z nich nie

stara się pozyskać rzeszy wiernych wyznawców, którzy chętnie oddadzą życie za swojego

guru. Oni po prostu starają się uzyskać Dobre Życie dla samych siebie. Jednak część taktyk

pozostała niezmieniona. Ulubione przepowiednie to te na tyle bliskie w czasie, by wzbudzić

zainteresowanie, ale nie na tyle bliskie, by ktokolwiek je jeszcze pamiętał, gdy nadejdzie czas

ich spełnienia. I tak, parę lat temu wydano masę modnych książek, przewidujących z na pozór

wielką precyzją dokładny profil ekonomiczny roku 2000 – populację, PKB, stopę bezrobocia,

itp. Książki zostały rozreklamowane i sprzedane, ich autorzy zyskali opinię wybitnych

futurologów, a potem… a potem co? Gdy rok 2000 wreszcie nadejdzie [1], czy kogokolwiek

będą one obchodziły? Czy ktokolwiek zada sobie trud sprawdzenia tych najprzeróżniejszych

prognoz? Nawet jeśli tak się stanie, to czy czytelników będzie to interesowało? Z pewnością

nie, gdyż zajmować ich będą już inne lata i inne prognozy.

Kilka lat temu uczestniczyłem w panelu, podczas którego jeden z dyskutantów z absolutną

powagą i pewnością siebie ogłosił, że „jego badania wykazały”, że w lecie 2010 roku nastanie

wojna nuklearna. Westchnienie i przyjemny dreszczyk strachu przeszedł po licznym i

skupionym audytorium. Ale gdy przyjdzie już rok 2010, czy ktoś z nas będzie jeszcze

pamiętał, a co dopiero, czy ktoś zada sobie trud rozliczenia tego człowieka z jego

przepowiedni?

Załóżmy jednakże, że prognoza była krótkoterminowa, lub że przewidywany rok już nastał, a

przepowiednia wyraźnie się nie sprawdza. Co wtedy? Wtedy nowocześni guru używają tych

samych wybiegów, co dżentelmeni wróżący nadejście dni ostatnich. Guru nie straci rezonu.

„Wydarzenie, które przewidziałem, już nastało, ale jest chwilowo przysłonięte innymi

czynnikami”. Przepowiednia została mniej lub bardziej subtelnie dopasowana do faktów.

I oto przez ponad dekadę spieram się z ekonomistami i analitykami inwestycyjnymi,

przewidującymi nieuchronną deflację, to znaczy ogólny spadek cen lub wzrost wartości

dolara w odniesieniu do dóbr i usług. Jeszcze w tym samym dziesięcioleciu prognozy te

okazały się ewidentnie, o 180 stopni, odwrotne do tego, co stało się w rzeczywistości. Inflacja,

czy to ostra, czy trochę mniej ostra, naznaczyła każdy rok tego okresu. Mimo to, nigdy nie

zauważyłem śladu najmniejszej nawet niepewności w entuzjazmie czy całkowitej pewności

siebie tych deflacyjnych proroków. Będą się uciekać do wybiegów, naciągając swoje

przepowiednie: „Spójrzcie, ceny cynku spadły w ciągu ostatnich sześciu miesięcy.

>>Deflacja<< już się zaczęła.” Mogą też powiedzieć: „Deflacja nareszcie nastała, była tylko

>>przysłonięta<< ekspansją kredytową.”

W ten sam sposób astrolodzy naciągają swoje przepowiednie. Jeśli jesteś spod znaku ryb,

powiedzą, że jesteś mistykiem lubiącym wodę. Gdy powiesz: „Macie rację”, uśmiechną się

triumfalnie, ciesząc się z potwierdzenia ich analizy. Jeśli jednak powiesz: „Nieprawda, jestem

sceptykiem i nie cierpię wody”, oni odpowiedzą: „Aha, to dlatego, że Jupiter się oddala, a ty

walczysz z gwiazdami”, czy jakąś inną tego rodzaju bzdurę. Rzecz polega na tym, że

ż

adnemu porządnemu guru nie da się udowodnić, że nie ma racji. On zawsze znajdzie wybieg,

dzięki któremu dopasuje swą przepowiednię do rzeczywistości. Dla mądrych powinno być

jasne, że przepowiednia, której, bez względu na to, co się stanie, nie można obalić, jest warta

o wiele mniej, niż papier, na którym ją wydrukowano.

Ponadto, gdy ktoś spędza mnóstwo czasu prognozując, niezależnie od tego, na jakich

podstawach, raz na jakiś czas niektóre jego przepowiednie, zupełnym przypadkiem, mogą się

sprawdzić. I tak, zarówno w świecie przepowiedni gospodarczych, jak astrologicznych

3

prorocy ogłaszają wszem i wobec wszystkie sukcesy („przewidziałem…!”), maskując

cichcem pomyłki.

Cykl koniunkturalny

Cykle koniunkturalne zaczęły się zaledwie dwieście lat temu. Pomimo gorączkowych nadziei

niektórych entuzjastów, twierdzących, że zaobserwowali cykle koniunkturalne jeszcze w

czasach Matuzalema, do końca osiemnastego wieku zjawisko to nie istniało. Oczywiście, były

stulecia, w których koniunktura się poprawiała i gospodarka rozwijała, a były też inne (wieki

ciemne, czternasty i piętnasty wiek), w których wchodziła w okres długiego, sekularnego

załamania. Ale, w krótszych okresach czasu, gospodarka rozwijała się rokrocznie na

stabilnym, z grubsza równym poziomie. Koniunktura była albo dobra, albo zła, albo neutralna,

ale raczej pozostawała taką stale przez wiele dekad.

To prawda, że raz na jakiś czas zdarzało się coś drastycznego. Król, jak mieli w zwyczaju

monarchowie, mógł na gwałt potrzebować pieniędzy i dlatego konfiskował całe złoto i srebro,

które było w jego zasięgu. Rezultatem było dramatyczne załamanie gospodarcze i finansowe.

Albo też wybuchała wojna i biznes rozkwitał, albo z powodu wojny handel pozostawał

odcięty i koniunktura się załamywała. Sedno w tym, że w wydarzeniach tych nie było nic

cyklicznego lub falowego, ani też nic ezoterycznego czy trudnego do pojęcia. Dla każdego

obserwatora było oczywiste, w czym tkwił problem; przyczyna była egzogeniczna, tzn.

pochodziła spoza systemu gospodarczego i była mu narzucona z zewnątrz. Prawie zawsze tą

zewnętrzną i zaburzającą siłą było państwo i to państwowa interwencja, w takiej czy innej

formie, była oczywistą przyczyną nagłego boomu, czy, co bardziej prawdopodobne, nagłego

załamania. Nie było żadnej potrzeby, by wyczarowywać jakieś niejasne „teorie cykli

koniunkturalnych”; przyczyna była oczywista.

Potem, około połowy lub późniejszej części osiemnastego wieku, coś się wydarzyło. Nowe

zjawisko wstrząsnęło światem, pojawiając się najpierw w Wielkiej Brytanii, kraju najbardziej

zaawansowanym gospodarczo, następnie rozszerzając się na inne państwa, w miarę jak

wstępowały do rynkowej sieci handlowej i finansowej. Tym zjawiskiem była regularna, ciągła,

podobna falowej zmienność aktywności gospodarczej. Zamiast podążać wzdłuż prostej linii,

biznes doświadczał regularnego wzoru euforycznych ożywień, nagłych kryzysów czy panik,

załamań i depresji oraz stopniowej poprawy, po której natychmiast następował kolejny boom.

W przeciwieństwie do lat wcześniejszych, obserwatorzy gospodarki nie mogli znaleźć żadnej

jasnej, egzogenicznej przyczyny tych fluktuacji. Uznali, że koniunktura jest nacechowana

ciągłym, niekończącym się cyklem, i że przyczyna tego stanu rzeczy, cokolwiek by nią nie

było, pochodzi gdzieś z wnętrza gospodarki rynkowej, tzn. jest endogeniczna względem

systemu ekonomicznego.

W miarę jak teoria ekonomii się rozwijała i pogłębiała, stało się jasne, że istnieje, biorący się

z samych jej źródeł, konflikt pomiędzy standardową „teorią mikroekonomii”, a faktycznymi

obserwacjami cyklu koniunkturalnego. Teoria bowiem mówi nam, że w gospodarce rynkowej

istnieje stała tendencja do eliminowania błędu i „oczyszczania rynku”; istnieje zatem

tendencja do minimalizowania strat. Zatem jakim cudem możliwe było okresowe

nagromadzenie się dotkliwych strat gospodarczych, dających początek panice, kryzysowi czy

depresji? Niestety wniosek, do jakiego doszła większość ekonomistów i obserwatorów, mówił,

ż

e mikroekonomii nie daje się wiernie odwzorować w skali „makro”.

4

Należy dodać, że większość teorii cykli koniunkturalnych – keynesistowska, marksistowska,

friedmanowska czy jakakolwiek inna – i remediów na nie jest oparta na założeniu, że cykl

wywodzi się z jakichś wewnętrznych wad wolnorynkowej gospodarki. Ale jeśli teoria

„mikro” jest poprawna, to musi się ona także obowiązywać w skali „makro”. Gospodarka nie

jest jakimś bytem rozdzielonym między dwiema połowami: mikro i makro; to nierozerwalna

sieć, spleciona na stałe przy pomocy pieniędzy i systemu cenowego. A zatem, co stosuje się

do jednej jej części, musi się także stosować do całości. Wyjaśnienie zjawiska cykli

koniunkturalnych musi być jakoś połączone z wyjaśnianiem zjawisk mikroekonomicznych.

Rozmno

żenie cykli

Jedną z najgorszych rzeczy, jeśli chodzi o „cykl koniunkturalny”, jest jego nazwa. Nazwa

„cykl” przyjęła się bowiem wraz z tym, co za sobą niesie, sugerując, że falowa zmienność

koniunktury jest ściśle okresowa, jak cykle astronomiczne czy biologiczne. Uniknięto by

ogromnej ilości błędów, gdyby ekonomiści używali po prostu nazwy „fluktuacje

koniunkturalne”. Człowiek jest szalenie skłonny wierzyć, że fluktuacje gospodarcze są ściśle

okresowe, i, co za tym idzie, że można je przewidzieć z daleko posuniętą precyzją. Jest jednak

faktem, że fale te w żadnym wypadku nie są okresowe; trwają przez kilka lat, a to „kilka”

może się wydłużać lub skracać od jednej fali do następnej. Pojęcie cykliczności zostało

niestety wzmocnione faktem, że pierwsze paniki na rynkach wydawały się wybuchać w

odstępach dziesięcioletnich: 1837, 1847, 1857. Okresowość ta jednak w miarę szybko się

załamała.

W tym momencie ci, którzy zyskali reputację dzięki przewidywaniu cykli, mieli dwie

możliwości: mogli po prostu zrezygnować z koncepcji okresowości, ale to zaszkodziłoby ich

aurze wszechwiedzy. I tak, wielu z nich wprowadziło pierwszy, duży wybieg: koncepcję,

zgodnie z którą cykle, pomimo tego, co mogłoby się wydawać, są nadal dokładnie okresowe,

tylko istnieje kilka tajemniczych cykli zachodzących równocześnie pod poziomem danych, i

ż

e jeśli się tymi danymi dostatecznie długo pomanipuluje, to można odnaleźć owe

jednoczesne, równoległe, dokładnie okresowe cykle, wszystkie zachodzące w tym samym

czasie. Te pozornie nieokresowe dane są tylko przypadkowym rezultatem interakcji między

dokładnie okresowymi cyklami.

Doktryna ta jest mistyczna z dwóch podstawowych powodów. Po pierwsze, cykli tych,

zupełnie, jak „epicykli” ptolemejskich astronomów walczących przeciwko kopernikańskiej

rewolucji, nie da się w żaden sposób obalić. Jeśli cykle nie pasują do faktów, można zawsze

wyczarować jeden czy dwa nowe cykle, tak by wszystko perfekcyjnie pasowało. Zauważmy,

ż

e dopasowanie owo musi się stale zmieniać, aby przystosować się do nowych, nieustannie

się pojawiających danych. Do danych dołączonych zostaje więcej epicykli. Po drugie, jak

zauważyliśmy wyżej, rynek jest spójną siecią. Wszystkie jego aspekty są ze sobą połączone

systemem cen i motywem zysku i straty. Ożywienia i załamania są rozprzestrzenione po

całym systemie; to właśnie dlatego są tak istotne. Absurdem jest sądzić, że część gospodarki

może rozwijać się w cyklu dziewięcioletnim, inna w trzyletnim, a jeszcze inna w cyklu

dwudziestopięcioletnim, z których każdy pędzi własnym, hermetycznie zamkniętym torem,

nie modyfikując ani nie wpływając na żaden inny. W rzeczywistości w danym czasie może w

gospodarce istnieć tylko jeden prawdziwy cykl.

Zauważyliśmy już, że w danym czasie może funkcjonować tylko jeden cykl koniunkturalny –

ten rzeczywisty, jawny, uwydatniony we wszystkich danych – i że cykl ten nie jest w żadnym

razie okresowy. Jednym z tych mistycznych „cykli”, od czasu do czasu spotykającym się z

5

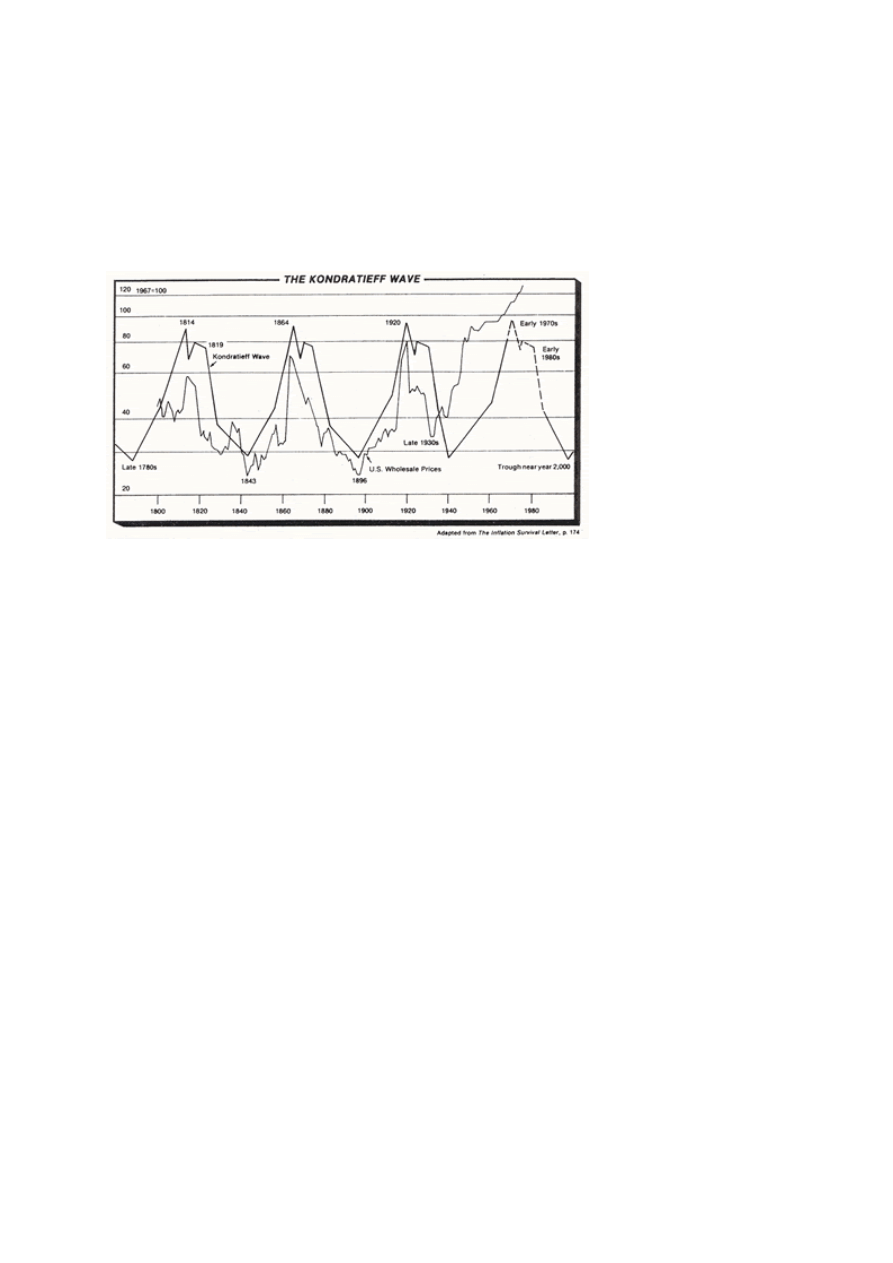

wielkim zainteresowaniem, jest najbardziej nieprzekonujący z nich wszystkich: Długi Cykl

Kondratiewa. „Kondratiew” ma być ściśle, lub przynajmniej z grubsza, okresowym, 54-

letnim cyklem, rzekomo tkwiącym u podstaw i dominującym nad prawdziwymi cyklami,

wyrażonymi faktycznymi danymi. Mimo że, jak zobaczymy, cykl ten jest jedynie wytworem

wyobraźni jego rozgorączkowanych stronników, to wydaje się rzeczywiście istnieć jakiś

rodzaj cykliczności w okresach, w których „Kondratiew” przykuwa uwagę analityków

finansowych i ekonomicznych.

„Kondratiew” pojawił się po raz pierwszy w połowie lat dwudziestych, jako twór

radzieckiego ekonomisty Mikołaja D. Kondratiewa. Mimo że doczekał się wówczas

niemieckiego tłumaczenia, nie wzbudził większego zainteresowania aż do połowy lat

trzydziestych, gdy niemiecka wersja została, w skróconej formie, przetłumaczona na angielski.

„Długa fala” była przelotnie w modzie pod koniec lat 30-tych, jedynie po to, by natychmiast

zniknąć i nie pojawić się aż do lat 70-tych, zaś od tamtego czasu cieszy się ponownie, nawet

większym jeszcze, zainteresowaniem. Wydaje się jasne, że okresy mody na Cykl

Kondratiewa są funkcją ekonomicznego klimatu danego dnia. Ortodoksyjni, mainstreamowi

ekonomiści nie umieli podać żadnego wyjaśnienia dla Wielkego Kryzysu lat 30-tych, i tak

„Kondratiew” został przedstawiony jako jedno z „wyjaśnień” tego zjawiska: „Cóż, jesteśmy

właśnie na dnie Kondratiewa, czegóż innego można się spodziewać?”

Po II Wojnie Światowej, ekonomia keynesistowska była „w siodle” i jej zwolennicy twierdzili,

ż

e może ona dostroić gospodarkę i wyeliminować zarówno recesję, jak inflację. Jednoczesna

recesja i inflacja z lat 1973-75 zapoczątkowała erę takich właśnie „stagflacji”, które

przyniosły kres keynesistowskiej dominacji. Ekonomiści i analitycy finansowi stanęli w

obliczu konieczności znalezienia jakiegoś innego wyjaśnienia tego niepożądanego zjawiska. I

oto – spójrzcie i ujrzyjcie! – stary, zapomniany „Kondratiew” zostaje znów wyciągnięty z

zanadrza, bo czyż nie przechodziliśmy właśnie przez „szczyt Kondratiewa”?

Dobrze się składa, że firma Richardson & Snyder przetłumaczyła i opublikowała niedawno,

po raz pierwszy, pełną i nie skróconą wersję pracy Kondratiewa po angielsku, wszyscy więc

możemy sami ocenić doktrynę i mającą ją potwierdzać dowody [2].

Kondratiew postulował istnienie długiego cyklu gospodarczego, który zaczął się w okolicach

końca lat 80-tych XVIII wieku – wszystko to jest bardzo niejasne, gdyż nie ma prawie

ż

adnych statystycznych danych z tego okresu – i powtarza się z grubsza co 54 lata. No a co z

punktami dna? Nie ma wątpliwości, że późne lata 30-te – „dno Kondratiewa” – były dość

6

nędznym okresem. Ale co z pozostałymi trzema okresami dna? Na przykład, co było nie tak z

latami 80-tymi XVIII wieku? Nie było wtedy żadnej szczególnej depresji. A jeśli zechcemy

być hojni i odrzucić to “pierwsze dno” z powodu braku danych czy dlatego, że to dopiero

początek cyklu, to co z rzekomym drugim dnem? Po pięćdziesięciu czterech latach od 1789

roku dochodzimy do „spodziewanego” dna roku 1843, roku, w którym wszystko szło gładko.

Bądźmy hojni i wysilmy się raz jeszcze na przyjście z pomocą zwolennikom Kondratiewa,

przyznając im rok 1849 jako rok dna. Nawet jeśli tak, to rok 1849 był zupełnie udanym

ekonomicznie rokiem i żadną miarą nie był porównywalny z późnymi latami 30-tymi XX

wieku! W 1849 byliśmy w samym środku trwającej prosperity.

Trzeci rzekomy punkt horroru, czy rok dna, miał miejsce w 1896. Lecz znów, z rokiem tym

także nie można związać niczego przeraźliwie złego. Ze wszystkich lat, czy nawet stref, dna,

jedyną, o której możemy powiedzieć, że wiązała się ze złym stanem rzeczy i depresją była

strefa lat 30-tych: jedna z czwórki!

Na jakiej zatem podstawie stronnicy Kondratiewa wnoszą o połączenie 1940 z 1896 i 1849 z

1789, jako potwornych lat, z dnami „Kondratiewa”? Tak naprawdę, to na jednej i tylko jednej

podstawie wszystkie te daty wiążą się ze spadkami według indeksu cen hurtowych. Wszystkie

inne fakty rzekomo potwierdzające dna „Kondratiewa” to po prostu ceny lub, inaczej,

zjawiska monetarne odzwierciedlone w cenach.

Ale chwileczkę! Czy to właśnie mamy na myśli, mówiąc o fazie depresji cyklu

koniunkturalnego? W końcu, w rzeczywistości, to nie ceny niepokoją nas jako pierwsze i

przede wszystkim. To, co nas naprawdę niepokoi w depresji lub recesji, to nie fakt, że ceny

zwykle spadały, ale że występowały i występują ostre cięcia produkcji, nagromadzenie

bankructw i drastyczne wzrosty bezrobocia.

„Depresja” Kondratiewa

Przyjrzyjmy się zatem bliżej fazom długiego spadku czy „długiej depresji” cyklu

Kondratiewa. By miały jakikolwiek sens, powinny one wyglądać i być odczuwalne jak

depresje, jak ponure okresy zawieszenia aktywności gospodarczej. Pierwszą długą depresją

Kondratiewa miał być okres 1814-1849. Jednak te 35 lat było dla Stanów Zjednoczonych,

Anglii, Francji i trzech pozostałych państw, których Kondratiew użył do swych analiz

statystycznych, ogólnie czasem wielkiej ekspansji, prosperity i wzrostu gospodarczego. A co

z drugą depresją Kondratiewa, okresem 1866-96? Czy w jakimkolwiek sensie była to depresja?

Dla Stanów Zjednoczonych, a także w dużym stopniu dla Zachodniej Europy, był to okres

najbardziej oszałamiającego zrywu produkcji i wzrostu gospodarczego w dziejach świata.

Produkcja i standard życia rosły w zaskakującym tempie. Jakim cudem te trzy tak wspaniałe

dekady mogły zostać nazwane okresem sekularnego osłabienia?

Jest oczywiście absurdem nazywać te okresy długofalowymi depresjami. Sedno leży w tym,

ż

e gdy chodzi o prawdziwe wskaźniki – produkcję, aktywność, wzrost, zatrudnienie – te

„depresje Kondratiewa” były wszystkie okresami gigantycznego wzrostu i prosperity.

Jedynym powodem, dla którego te dwa dziewiętnastowieczne “spadki Kondratiewa” były w

ogóle osłabieniami, jest to, że w dekadach tych ceny ogólnie rzecz biorąc spadały. I to by było

na tyle.

Ale jeśli tylko ceny spadały, podczas gdy pozostałe realne i fizyczne jednostki rosły, to

oznacza to, że osłabienia Kondratiewa mogą być uważane za depresje tylko jeśli zdefiniujemy

7

okresy spadków cen jako depresje lub obniżenia dobrobytu ekonomicznego. I tu właśnie

mamy jeden z fundamentalnych błędów doktryny Kondratiewa.

Ceny spadały w przeważającej części dziewiętnastego wieku, gdyż ceny na wolnym rynku

zawsze wykazują tendencję do obniżania się. Naturalny bieg wydarzeń w wolnorynkowym

kapitalizmie polega na wylewaniu się na rynek stale rosnącej ilości dóbr i usług, stale rosnącej

produkcji i stale rosnącym poziomie życia wszystkich ludzi. Jeśli państwo i jego system

bankowy nie zwiększają za bardzo podaży pieniądza, to ceny zawsze będą dążyć do spadków.

To jednak w żadnym razie nie oznacza depresji, ponieważ koszty także spadają, a

produktywność i produkcja rosną, zatem zyski gospodarcze w żaden sposób nie zostają

dotknięte spadającymi cenami. Wystarczy pomyśleć o przemyśle komputerowym i

kalkulatorowym w ostatnich latach, z ich ogromnym wzrostem produktywności i spadkiem

cen oraz towarzyszącym im wzrostem i zyskami, by zdać sobie sprawę jak może to działać w

wolnorynkowym kapitalizmie przez wiele lat i epok.

Jednak, jeśli ceny wykazują ogólną tendencję spadkową, to należałoby wyjaśnić, dlaczego

ceny czasem rosną? W dziewiętnastym wieku ceny rzeczywiście rosły w podczas ożywień

Kondratiewa. Ale datowanie cykli Kondratiewa tylko w szczycie i na dnie całkowicie

zniekształca rzeczywisty przebieg procesu, gdyż ceny nie wzrastały stale od, powiedzmy,

1789 do 1814, czy od 1849 do 1866. Wręcz przeciwnie, ceny zdecydowanie spadały, na

przykład w okresie od 1800 do 1812. Jedyny „boom Kondratiewa” miał miejsce w krótkim

okresie 1812-1814, tzn. dokładnie w latach wojny z 1812 roku i w końcowych latach wojen

napoleońskich. To były czasy, w których Stany Zjednoczone i państwa zachodnie ogromnie

zwiększyły podaż pieniądza, by sfinansować potężne wydatki wojenne. Stąd wzrost cen. Gdy

skończyła się wojna, a zatem i potrzeba jej finansowania, boom monetarny i cenowy się

załamał.

Podobnie, nie było żadnego większego ożywienia począwszy od 1849. W USA ceny trzymały

się na mniej więcej stałym poziomie od 1849 do 1861; boom cenowy trwał tylko podczas

kilku lat wojny secesyjnej. Znów nie było w tym żadnej tajemnicy ani działania Długiego

Cyklu Kondratiewa. Wojna była krótka i wyniszczająca, więc rząd Stanów Zjednoczonych

wściekle zwiększał dodruk pieniądza, by unieść potężny ciężar wydatków wojennych.

Inflacja monetarna doprowadziła do ogromnego wzrostu cen i, gdy nadszedł kres wydatków

wojennych, pieniądze i ceny się załamały.

Zauważmy, że z zarówno pierwszego, jak drugiego okresu boomu Kondratiewa, płyną dla nas

istotne wnioski. Po pierwsze, „boom” przypadał zaledwie na parę lat, a nie na dwie czy trzy

dekady. Datowanie nastawione jedynie na szczyt i dno cyklu przysłania prawdziwą

rzeczywistość ekonomiczną. Ożywienia były krótkie i intensywne, w żadnym wypadku nie

były „długimi wzrostami Kondratiewa”. Po drugie, przyczyna ożywień i następujących po

niech zapaści jest aż nazbyt jasna. Jest nią mianowicie inflacja monetarna, wywołana

finansowaniem wojen. Tak zwany „Kondratiew” jest jedynie opisem wojny i

pokoju.Torturowanie danych

A co o długich depresjach mówi sam Kondratiew? Czy sam przyznaje, że są one tylko

zjawiskiem cenowym i monetarnym? Nie, bo wtedy raczej nie nazwałby ich „depresjami”.

Kondratiew, posługując się czymś, co statystycy trafnie nazywają „torturowaniem danych”,

utrzymuje, że okresy 1814-49 i 1866-96 były depresjami w sensie „fizycznym”. W swoim

klasycznym już teraz dziele, przetłumaczonym i opublikowanym przez wydawnictwo

Richardson & Snyder, Kondratiew raczy nas kilkoma fizycznymi szeregami czasowymi, jak:

8

wydobycie węgla w Anglii, zużycie paliw kopalnych we Francji oraz produkcja ołowiu i

surówki żelaza w Anglii. Udało mu się zbliżyć do dna (ale nigdy w istocie osiągnąć),

powiedzmy roku 1896 w porównaniu z latami 1860-tymi i 70-tymi, przez prosty mechanizm

wyłączenia trendu z szeregu czasowego.

Uzasadnieniem takiego postępowania ma być fakt, że niesamowicie zwyżkowy trend

produkcji obecny w całym dziewiętnastym wieku był niejako zjawiskiem całkowicie

odizolowanym od cyklu koniunkturalnego. Zatem, aby dostać się do „prawdziwego” cyklu,

przysłoniętego owym trendem, Kondratiew tak manipulował danymi, by wyłączyć go z

szeregu czasowego. Co więcej, podzielił on także dane fizyczne przez liczność populacji, tak,

by jeszcze bardziej wyeliminować trend zwyżkowy, ściągając go w dół przy pomocy

potężnego wzrostu populacji – wzrostu w dużej mierze spowodowanego ekspansją

przemysłową i postępem ekonomicznym. Następnie, wyeliminowawszy najmniejsze oznaki

trendu, wziął dziewięcioletnią średnią kroczącą z pozostałych danych, tak, by wyeliminować

wszystkie „niekondratiewowe” cykle, które mogły jeszcze zostać.

Jak podsumował to sam Kondratiew: fizyczne statystyki produkcji i konsumpcji, „wzięte jako

surowe dane, nie odsłaniają cyklu z dostateczną przejrzystością.” Dlatego, „by uwidocznić

obecność lub nieobecność długich cykli, koniecznym było użycie bardziej złożonych metod

przy operowaniu szeregami statystycznymi” (p. 33-34). W skrócie, „cykl Kondratiewa” nie

istnieje i nie może zaistnieć na tak znaczącym polu fizycznych szeregów produkcji i

standardów życiowych; to artefakt, produkt błędnych manipulacji statystycznych,

zastosowanych przez Kondratiewa dla otrzymania zamierzonych przez niego wyników.

O dziwo, Kondratiew przyznaje, że jego manipulacje są oparte na fałszywych przesłankach,

ż

e rozbijanie gospodarki rynkowej na hermetycznie zamknięte „trendy” i różne rodzaje cykli

z nadzieją otrzymania ważnych wniosków jest faktycznie niepoprawne. Kondratiew przyznaje,

ż

e „wszystkie elementy gospodarki kapitalistycznej są organicznie połączone” (s. 33) i,

dlatego, będzie musiał w końcu zestawić to wszystko z powrotem. W międzyczasie jednak,

wszystko co potrafił zrobić, to odizolować, a zatem sfałszować. Zintegrowany ideał został

rzecz jasna z miejsca zapomniany.

Podsumowując naszą dotychczasową analizę: w dziewiętnastym wieku – w pierwszych

dwóch „Kondratiewach” – nie było wedle naszej wiedzy żadnego załamania: ani w produkcji,

ani w standardzie życia. Zjawisko „Depresji Kondratiewa” jest oparte na (a) fałszywych

rozumowaniach statystycznych, graniczących z nieuczciwością, i na (b) błędnym przekonaniu,

ż

e spadek cen musi oznaczać depresję. Wręcz przeciwnie, ceny w gospodarce kapitalistycznej

wykazują naturalną tendencję spadkową. Ponadto, „ożywienia Kondratiewa” nie były wcale

długimi ożywieniami, ale krótkimi zrywami inflacyjnymi, spowodowanymi dodrukowaniem

ogromnej ilości pieniędzy dla sfinansowania dużych wojen.

Kondratiew w XX wieku

Mikołaj Kondratiew został przez swych obecnych adeptów okrzyknięty zarówno prorokiem

przyszłości, jak i analitykiem przeszłości. Czy cykl ma się zatem lepiej w dwudziestym wieku,

niż przed i po jego śmierci? Wprost przeciwnie, choć wydaje się to niemożliwe, „cykl” jest w

naszym wieku w jeszcze gorszej formie. Zgadza się, że rzekomy boom Kondratiewa z lat

1896-1920 po raz pierwszy zdaje się pasować do modelu, gdyż ceny rzeczywiście rosły w

całym tym okresie. Tu jednak znowu musimy rozproszyć uwagę i nie poświęcać jej

krótkowzrocznie jedynie latom szczytu i dna. Okres 1896-1914 był jedynym okresem pokoju

9

przed rokiem 1945, kiedy ceny rzeczywiście miarowo rosły. Jednak przyczyną tego stanu

rzeczy nie była jakaś tajemnicza siła „Kondratiewa”, popychająca je ku górze. Powód był o

wiele prostszy: seria ostatnich wielkich odkryć złota na Alasce i w Południowej Afryce,

popychająca ceny światowe w górę w pierwszych dwóch dekadach XX wieku. Ale mimo to

wzrost był duży, jak rzadko kiedy, osiągając średnią 2,5% rocznie, co dziś uznalibyśmy

niemal za ideał. Prawdziwie potężna inflacja miała miejsce tylko w latach 1914-18, w latach I

Wojny Światowej, kiedy to inflacyjne finanse wojenne kolejny raz podwyższyły światową

podaż pieniądza i ceny. I znów boom zatrzymał się, odwracając swe działanie pod koniec

wojny.

Następnie mamy do czynienia z rzekomą trzecią długą depresją „Kondratiewa”. Na pierwszy

rzut oka, znów wydaje się to pasować do modelu, gdyż lata 30-te były z pewnością depresją

w każdym sensie, łącznie z danymi fizycznymi. Co jednak z okresem 1920-29, dekadzie

największego ożywienia w historii Ameryki? Jakim cudem ten okres może być nazywany

częścią długiej depresji? Jeśli lata 20-te nie były okresem ożywienia, to czym innym?

To prowadzi nas do jednego z wielu problemów zwolenników Kondratiewa. Datowanie

szczytu i dna bazuje na indeksie cen hurtowych, najdłuższym ciągłym szeregu czasowym,

jaki istnieje. Problemem jest jednak datowanie szczytu z czasu wojny secesyjnej. W miarę

obniżania się cen z ich wojennych poziomów, miał definitywnie miejsce inny ekonomiczny

boom do roku 1873, gdy ceny znów poszybowały w górę, a Panika 1873 roku dała początek

recesji. Podobnie, szczyt po wojnie z 1812 r. przypada na rok 1814 lub 1815, a mimo to, do

1818 w USA panował gwałtowny rozkwit, zakończony drastycznym załamaniem po Panice

roku 1819. Piszącemu w połowie lat 20-tych XX wieku Kondratiewowi niezwykle łatwo

przyszło zamazanie dat szczytów, co osiągnął przez napisanie, że jego pierwszy szczyt

przypadał „na okres 1810-17”, a drugi „na okres 1870-75”. Po dodaniu kilku lat na szczęście

po jednej i drugiej stronie, anomalie datowania szczytów mogą przejść kompletnie

niezauważenie.

Kondratiew miał jednak szczęście, publikując swoją pracę przed kataklizmem szczytu roku

1929. I co teraz? Mamrotanie o szczycie z okresu „1920-30” byłoby już nazbyt ewidentnym

mataczeniem. Zamiast tego, późniejsi zwolennicy Rosjanina, dodali inną krytyczną część

obecnej doktryny, sposób na „uratowanie” zjawiska. Otóż widzicie, nie ma jednego szczytu

Kondratiewa, ale dwa, a pomiędzy nimi ma miejsce okres względnego uspokojenia,

poprzedzający „drugą”, naprawdę dużą depresję. Wygląda na to, że mamy dzięki temu

„względny okres uspokojenia” lat 20-tych. Trochę trudno nazwać ten oszalały boom okresem

„względnego uspokojenia”, ale odłóżmy to na bok na w celu kontynuacji dyskusji. Możemy

więc także załatać okres 1866-73, jako kolejny „okres względnego spokoju” przed rzekomą

katastrofą. A co z okresem 1814-18? Trzy czy cztery lata to przecież nie majestatyczny „okres

spokoju” lat 20-tych, ale znów pomińmy i to. Jeśli zamierzamy posłużyć się wybiegiem dla

dobra naszej teorii, wpychając kilka „okresów spokoju”, to możemy teraz spróbować

wchłonąć niszczący okres lat 20-tych do naszej doktryny. Po cóż miałoby to „względne

uspokojenie”, wyglądające czasem jak szalejący boom, mieć miejsce po minięciu rzekomego

szczytu? I w jakim w takim razie sensie szczyt już minął? Raz jeszcze, próżno się zastanawiać.

Kto wie? Być może Moc, czy czymkolwiek jest to, co napędza ten tajemniczy, leżący u

fundamentów cykl, potrzebuje kilku lat lub nawet dekady by zebrać siły, zanim nas naprawdę

dopadnie.

Lecz problemy stronników Kondratiewa dopiero się zaczęły. Ich prawdziwe trudności

pojawiają się po rzekomym dnie Kondratiewa z roku 1940 – ostatnim jak do tej pory. Cały

10

Długi Cykl Kondratiewa ma mniej więcej 54 lata, uwzględniając kilka lat tu czy tam. Ale

jednak: od ostatniego dna Kondratiewa minęły już 44 lata. 44-letni boom! Więc gdzie jest

szczyt? Ma on już spore spóźnienie. Większość zwolenników Kondratiewa pewnie

przewidywała, że szczyt nadejdzie w 1974, dokładnie 54 lata po poprzednim szczycie.

Wcześniejsze odległości między szczytami wynosiły 52 (w okresie 1814-1866) i 54 (w

okresie 1866-1920) lata. Gdzie zatem podziewa się szczyt? Mamy teraz rok 1984, a lata wciąż

lecą. Jesteśmy już 10 lat po niezachwianych prognozach i wciąż mamy inflację. Zwolennicy

Kondratiewa przewidywali nieuniknioną deflację niezmiennie od magicznego roku 1974, lecz

wciąż… nic!

Dotkliwa recesja z lat 1973-75 napełniła serca zwolenników Kondratiewa radością: szczyt

nastał zgodnie z planem! Ale inflacja wciąż trwała. Następna duża recesja nadeszła wkrótce

potem, ale wciąż odnowa zdawała się zawsze następować, a inflacja trwała nieprzerwanie.

Więc ile wart jest Kondratiew?

Ale, tak jak w przypadku Joachima z Fiore i innych mistyków, guru bynajmniej się nie

poddali – zamiast tego, pospieszyli zmienić datę, czy raczej ogłosić: szczyt już był! Recesja

1973-75 była szczytem. Bo teraz już jesteśmy w fazie „uspokojenia”, fałszywego boomu, a

niebawem, już bardzo niedługo, doświadczymy kolejnej depresji, Wielkiego Wybuchu.

Bardzo niedługo nastanie nasz 1819, nasz 1873, nasz wspaniały 1929.

I cóż, jesteśmy już 10 lat po „pierwszym szczycie”, więc z pewnością czas na Wielki Wybuch

jest właśnie Teraz. A jednak, zamiast tego, gospodarka zdaje się kipieć, dobrze się

odtwarzając. Inflacja trwa nadal, pomimo całej propagandy sugerującej, że problem mamy już

za sobą.

Czas zwolenników Kondratiewa nieubłaganie ucieka. Nie będzie bowiem żadnego Wielkiego

Wybuchu, żadnej powtórki z 1929. Wskazywanie na problemy gospodarcze, na stagnację,

stagflację, spadek cen towarów, długotrwałe wzrosty stopy bezrobocia, mimo że jest

interesujące i ważne, to nie jest wystarczające. To wcale nie demonstruje „Kondratiewa”.

Przecież problemy ekonomiczne występują zawsze. Chodzi o to, że nie ma stałej depresji i nie

ma i nie będzie żadnej deflacji. Pomysł, że właśnie teraz jesteśmy w samym środku depresji

Kondratiewa, ale depresja ta jest przysłonięta inflacyjnym kredytem bankowym, nie może być

rozwiązaniem, bo to są właśnie wybiegi mistyków naciągające teorię i służące temu, by nigdy

nie dało się jej obalić, niezależnie od jakichkolwiek dowodów. Nie, Kondratiew jest martwy,

a pytanie brzmi teraz tylko, ile zajmie jego zwolennikom pochylenie głów, przyznanie się do

porażki i usunięcie w cień. Ile lat upłynie jeszcze zanim ludzie zrozumieją, że nie było i nie

będzie „czwartego szczytu”? A bez tego szczytu nie może być i cyklu.

Cykle Wojny?

Na krytykę mówiącą, że “szczyty Kondratiewa” są po prostu wynikiem wojennej inflacji,

zwolennicy Kondratiewa mają odpowiedź: „Ach, lecz przecież ta analiza jest sztuczna, gdyż

wojny same w sobie są spowodowane nadejściem szczytu Kondratiewa!” Cóż, w pewnym

sensie: wojna napoleońska z 1812, wojna secesyjna, I Wojna Światowa, wszystkie

poważniejsze wojny nadeszły w czasie (tj. doprowadziły do) szczytów Kondratiewa. Czy

możemy więc powiedzieć, co było przyczyną, a co skutkiem? Cykl czy wojna? Pomijając fakt,

ż

e znów musielibyśmy postulować istnienie jakiejś tajemniczej siły, wywołującej u ludzi

szaleństwo i prowadzącej ich na wojnę w czasie szczytów Kondratiewa, to jest jeden potężny

kontrprzykład, całkowicie niszczący tę teorię: II Wojna Światowa, która nadeszła nie pod

11

koniec boomu Kondratiewa, ale raczej – zupełnie przeciwnie – pod koniec depresji

Kondratiewa.

Przykład ten pokazuje kolejny rażący błąd w analizie Kondratiewa. Tam, gdzie istnieją

prawdziwe cykle, w fizyce, astronomii czy biologii, naukowcy konkludują ich istnienie po

setkach, jeśli nie tysiącach, wzajemnie się potwierdzających obserwacji. Jednakże w

rzekomym „Kondratiewie” są, w najlepszym przypadku, trzy i pół cykle. Jaka analiza buduje

teorię cykli na podstawie jedynie trzech i pół obserwacji?

Cykle koniunkturalne – dlaczego?

Jeśli „cykl Kondratiewa” jest tylko mitem i chimerą, to czemu w ogóle istnieją cykle

koniunkturalne? Nie ma tu miejsca na przedstawienie pozytywnego wyjaśnienia zjawiska

cykli koniunkturalnych. Widzieliśmy już jednak wcześniej, że (1) ponieważ rynek jest

połączoną i jednorodną siecią, to nie może w nim być kilku nakładających się i

oddziałujących na siebie cykli; istnieje tylko jeden cykl koniunkturalny i (2) nie jest on w

ż

adnym razie okresowy, jest raczej ciągłym, podobnym do fali ruchem, w istotny sposób

zmieniającym swą długość i intensywność.

Możemy jedynie podsumować poprawne rozwiązanie problemu cyklu koniunkturalnego.

Widzieliśmy już podpowiedź do rozwiązania: że inflacja i boom inflacyjny są spowodowane

przez ekspansję kredytu bankowego, generowaną przez rządy. W rzeczywistości, rządowy

system banków centralnych jest dostarczycielem kluczowego efektu, wywołującego

wszystkie cykle koniunkturalne, przyczyny egzogenicznej dla gospodarki rynkowej. Ciągła

interwencja rządowa wprawia w ruch cykle koniunkturalne, tworząc boomy inflacyjne.

Ponieważ ożywienia te zniekształcają rynkowe sygnały w stopach procentowych i

relatywnych cenach, to tym samym wywołują poważne zaburzenia produkcji i cen, które z

kolei, muszą być skorygowane recesjami i depresjami.

W skrócie, każda interwencja rządowa kaleczy gospodarkę rynkową, a recesja lub depresja to

bolesne, ale konieczne dostosowanie się, przez które rynek ponownie się utwierdza i

likwiduje nieprawidłowości wywołane przez rządowy boom inflacyjny. Po każdej depresji,

rząd ponownie wytwarza inflację, gdyż tendencja do zwiększania podaży pieniądza jest dla

niego naturalna. Dlaczego? Po prostu, jeśli komukolwiek przyzna się monopol na drukowanie

pieniędzy (np. Fedowi czy Narodowemu Bankowi Anglii), to będzie on wykorzystywał swój

monopol i drukował je – by sfinansować deficyty lub subsydiować faworyzowane grupy

interesu. Władza zawsze pragnie, by jej użyto, a władza kreowania pieniędzy wprost z

powietrza nie jest żadnym wyjątkiem od tej reguły.

I tak widzimy – a jest to ważkie spostrzeżenie austriackiej teorii cykli koniunkturalnych – że

mikro i makro ekonomia są ze sobą mimo wszystko w harmonii. Wolny rynek rzeczywiście

wykazuje tendencję do harmonijnego regulowania się, bez boomów i depresji, bez

doświadczania skupisk strat gospodarczych. To rządowa interwencja w rynek tworzy cykl

koniunkturalny i niestety sprawia, że niezbędne stają się korekcyjne recesje. Przyczyną cyklu

boomów i depresji nie jest jakaś mistyczna, okresowa Moc, której człowiek musi się

podporządkować; naszej podrzędności, drogi Brutusie, winne są nie gwiazdy, ale my sami.

[1] Artykuł Rothbarda ukazał się w 1984 r. – przyp. tłum.

[2] Polskiemu czytelnikowi niestety nie dano tej szansy.

12

Wyszukiwarka

Podobne podstrony:

Rothbard - Cykl Kondratiewa Fakt czy Oszustwo, chomikowane nowe, ekonomia

Globalne ocieplenie - naukowy fakt czy komercyjny mit, EFEKT CIEPLARNIANY - GLOBALNE OCIEPLENIE

Medycyna Wschodu szansa na lepsze życie, czy oszustwo

III Cykl Kondratiewa 1896, Opracowane zagadnienia

II cykl Kondratiewa 1850, Opracowane zagadnienia

EWOLUCJA - FAKT CZY PRZYPUSZCZENIE, Ewolucjonizm - kreacjonizm, Ewolucja

I cykl Kondratiewa, Opracowane zagadnienia

Energia życia. Fakt czy mit, zachomikowane(1)

IV Cykl Kondratiewa 1940, Opracowane zagadnienia

Odwracalny kurcz naczyń mózgowych przyczyną udaru mózgu – fakt czy fikcja

Andrzej Augustynek REKLAMA PODPROGOWA FAKT CZY ARTEFAKT

Pamięć wody Fakt czy bzdura

Wyprzedaże okazja czy oszustwo

Zmierzch fakt czy fikcja

Wróżenie z kart Prawda czy oszustwo

więcej podobnych podstron