Mariusz Plich

1

Modele wielorównaniowe - mnożniki i symulacje

Spis treści:

1. Podstawowe pojęcia i klasyfikacje

2. Czynniki modelowania i sposoby wykorzystania modelu

3. Typy i postacie modeli wielorównaniowych

4. Przykłady modeli wielorównaniowych

5. Symulacja jako technika wykorzystania modeli

6. Miary dopasowania modelu do danych empirycznych

7. Wykorzystanie modeli wielorównaniowych

Słowa kluczowe: model wielorównaniowy, symulacja, prognozowanie, analiza

scenariuszowa, mnożniki, metoda Gaussa-Seidela

1. Podstawowe pojęcia i klasyfikacje

Model może pozostawać konstrukcją czysto teoretyczną (model teoretyczny) ―

służy wówczas prezentacji teorii, która legła u podstaw jego konstrukcji. Model

empiryczny (aplikacyjny, stosowany) umożliwia weryfikację teorii (praw) przez ich

konfrontację z rzeczywistością. Może się również przyczynić do sformułowania

nieznanych wcześniej praw rządzących rzeczywistością.

Na każdy model składają się zmienne, parametry strukturalne (parametry modelu)

oraz łącząca je postać funkcyjna. Parametry to pewne stałe (współczynniki)

charakteryzujące związki między zmiennymi w modelu. W przypadku gdy parametry

są nieznane mogą być szacowane na podstawie danych statystycznych, a jakość

oszacowań weryfikowana przy użyciu odpowiednich metod ekonometrycznych.

Parametry mogą być również szacowane na podstawie opinii ekspertów lub ustalane w

oparciu o normy i relacje techniczne. Zdarza się, że parametry znane są na podstawie

założeń teoretycznych, leżących u podstaw konstrukcji modelu.

Zbiór danych statystycznych dotyczących pojedynczej zmiennej określa się mianem

szeregu danych. Szeregi danych mogą występować w następujących postaciach:

−

szeregi czasowe obrazujące wartość zjawiska w kolejnych momentach lub

okresach; mają one określoną częstotliwość, np. szeregi dzienne, miesięczne,

kwartalne czy roczne;

−

szeregi przekrojowe dotyczące stanów różnych obiektów w tym samym

momencie lub okresie, np. wydatki wylosowanych gospodarstw domowych w

listopadzie 2005 r.;

−

szeregi przekrojowo-czasowe zawierające informacje o stanach różnych

obiektów w różnych momentach lub okresach, np. wydatki wylosowanych

gospodarstw domowych w kolejnych miesiącach 2005 r.

Mariusz Plich

2

Model w sensie algebraicznym, to jedno równanie algebraiczne (model

jednorównaniowy) lub układ równań algebraicznych (model wielorównaniowy).

Modele jednorównaniowe zazwyczaj opisują kształtowanie wybranej zmiennej

ekonomicznej (zmienna objaśniana) w zależności od innych zmiennych (zmienne

objaśniające). Uproszczenie rzeczywistości w modelach ekonometrycznych polega na

uwzględnieniu jedynie najważniejszych czynników (zmiennych) mających wpływ na

kształtowanie zmiennej objaśnianej. W zapisie matematycznym związek taki

przyjmuje następującą formę:

(

)

ε

,

...

,

2

1

k

x

x

x

f

y =

co oznacza, że zmienna objaśniana y zależy od zmiennych objaśniających

)

...

1

(

k

i

x

i

=

oraz zmiennej losowej

ε

(składnik losowy). Zmienną losową wprowadza się do

modelu w celu odzwierciedlenia wszystkich czynników przypadkowych i czynników

ubocznych, tj. tych, które nie zostały uwzględnione jawnie w modelu jako zmienne

objaśniające.

Modele w których występuje składnik losowy określane są jako modele

stochastyczne. W praktyce ekonometrycznej znane są również modele

deterministyczne (tożsamościowe), czyli związki typu funkcyjnego, określające ściśle

(bez udziału składnika losowego) zależności między zmiennymi (np. wartość jako

iloczyn ceny i ilości).

O składniku losowym zakłada się, że jego nadzieja matematyczna jest równa 0, co w

praktyce oznacza, że przeciętnie rzecz ujmując nie ma on wpływu na badane zjawisko

(nie wywiera wpływu systematycznego na zmienną objaśnianą). Dlatego prezentując

postać modelu ujmuje się ją czasami na poziomie wartości oczekiwanej, co w praktyce

oznacza pominięcie składnika losowego. Na przykład, związek pomiędzy popytem a

dochodem i ceną, mający charakter stochastyczny można zapisać następująco:

(

)

cena

dochód

f

popyt

,

=

Aby można było dokonać ekonometrycznej analizy takiego związku o stochastycznej

naturze, zmienna objaśniana i zmienne objaśniające muszą być wielkościami

obserwowalnymi, a funkcja

f

musi mieć znaną postać. Jeżeli przyjąć, że funkcja

f

jest

liniowa, model można zapisać w postaci:

ε

α

α

α

α

+

+

+

=

k

k

x

x

x

y

...

2

2

1

1

0

gdzie

(

)

k

i

i

...

0

=

α

są parametrami funkcji. Na przykład:

ε

α

α

α

+

⋅

+

⋅

+

=

cena

dochód

popyt

2

1

0

Mariusz Plich

3

Parametry

1

α

i

2

α

oznaczają siłę reakcji popytu na wysokość dochodu i ceny.

Pozwalają więc poznać bliżej zależność znaną z teorii ekonomii. W przypadku

jednorównaniowych modeli liniowych parametr szacuje się najczęściej za pomocą

metody najmniejszych kwadratów (MNK).

Zmienne użyte modelu odnoszące się do okresu badanego określa się jako zmienne

bieżące. Zmienne opóźnione to takie, które odnoszą się do okresów wcześniejszych

w stosunku do okresu badanego. W modelach wykorzystuje się czasami zmienne

przyspieszone, czyli takie, które odnoszą się do okresów późniejszych w stosunku do

okresu badanego. Aby uwzględnić w zapisie modelu zmienne opóźnione lub

przyspieszone stosuje się zazwyczaj dodatkowy subskrypt czasu przy nazwie

zmiennej. Na przykład,

(

)

ε

,

,

,

t

t

t

t

cena

dochód

dochód

f

popyt

1

−

=

lub

(

)

ε

,

,

,

cena

dochód

dochód

f

popyt

1

−

=

.

Spośród zmiennych modelu wielorównaniowego można wydzielić zmienne

endogeniczne, których wielkości są wyznaczane przez model i zmienne

egzogeniczne, wyznaczane poza modelem, a wpływające na wartości zmiennych

endogenicznych. Opóźnione zmienne modelu wielorównaniowego (endogeniczne i

egzogeniczne) wraz z bieżącymi zmiennymi egzogenicznymi zaliczane są do grupy

zmiennych o wartościach z góry ustalonych (zmienne z góry ustalone).

Jeśli model nie zawiera żadnej zmiennej egzogenicznej to jest to tzw. model

zamknięty. W praktyce modele w pełni zamknięte nie istnieją, albowiem oznaczałoby

to brak wpływu otoczenia na zachowanie modelowanego układu. Z kolei, jeśli model

nie zawiera żadnej zmiennej endogenicznej to jest to modele otwarty. Oczywiście

modele otwarte w tym sensie nie istnieją, bo każdy model powinien zawierać

przynajmniej jedną zmienną endogeniczną. Nie oznacza to jednak, że podział na

modele otwarte i zamknięte nie ma żadnego znaczenia. Można bowiem zdefiniować

stopień otwarcia (zamknięcia) modelu. Poza tym określeń „model otwarty” i „model

zamknięty” używa się na ogół kontekście bloków modeli wielorównaniowych, np.

model gospodarki zamknięty ze względu na popyt finalny oznacza, że popyt finalny w

tym modelu nie jest egzogeniczny.

Ze względu na postać funkcyjną równań modelu wyróżnia się modele liniowe ― jeśli

wszystkie równania modelu są liniowe względem parametrów, oraz modele

nieliniowe ― jeśli występują w nich równania nieliniowe względem parametrów.

Ze względu na ujęcie czynnika czasu, rozróżnia się modele statyczne i modele

dynamiczne. Model statyczny nie jest zależny w żaden sposób od czasu. Model

dynamiczny to taki, w którym wprowadzono czas do równań modelu (może on być

Mariusz Plich

4

wprowadzony bezpośrednio ― w postaci zmiennej czasowej ― lub pośrednio ― przez

zmienne opóźnione, przyrosty zmiennych, ich tempa etc.)

Wreszcie, ze względu na zadania stawiane modelowi wyróżnia się modele

optymalizacyjne oraz modele opisowe. Modele optymalizacyjne ułatwiają podjęcie

najlepszej w danych warunkach decyzji (wybór najlepszego rozwiązania ze zbioru

rozwiązań dopuszczalnych). Modele opisowe służą do opisu rzeczywistości w celu

przedstawienie jej hipotetycznych przeszłych i przyszłych stanów. Model opisowy

zwykle utożsamiany jest z modelem stochastycznym, ponieważ modele opisowe

najczęściej zawierają czynnik losowy. Stochastyczne modele opisowe są często

określane mianem modeli ekonometrycznych.

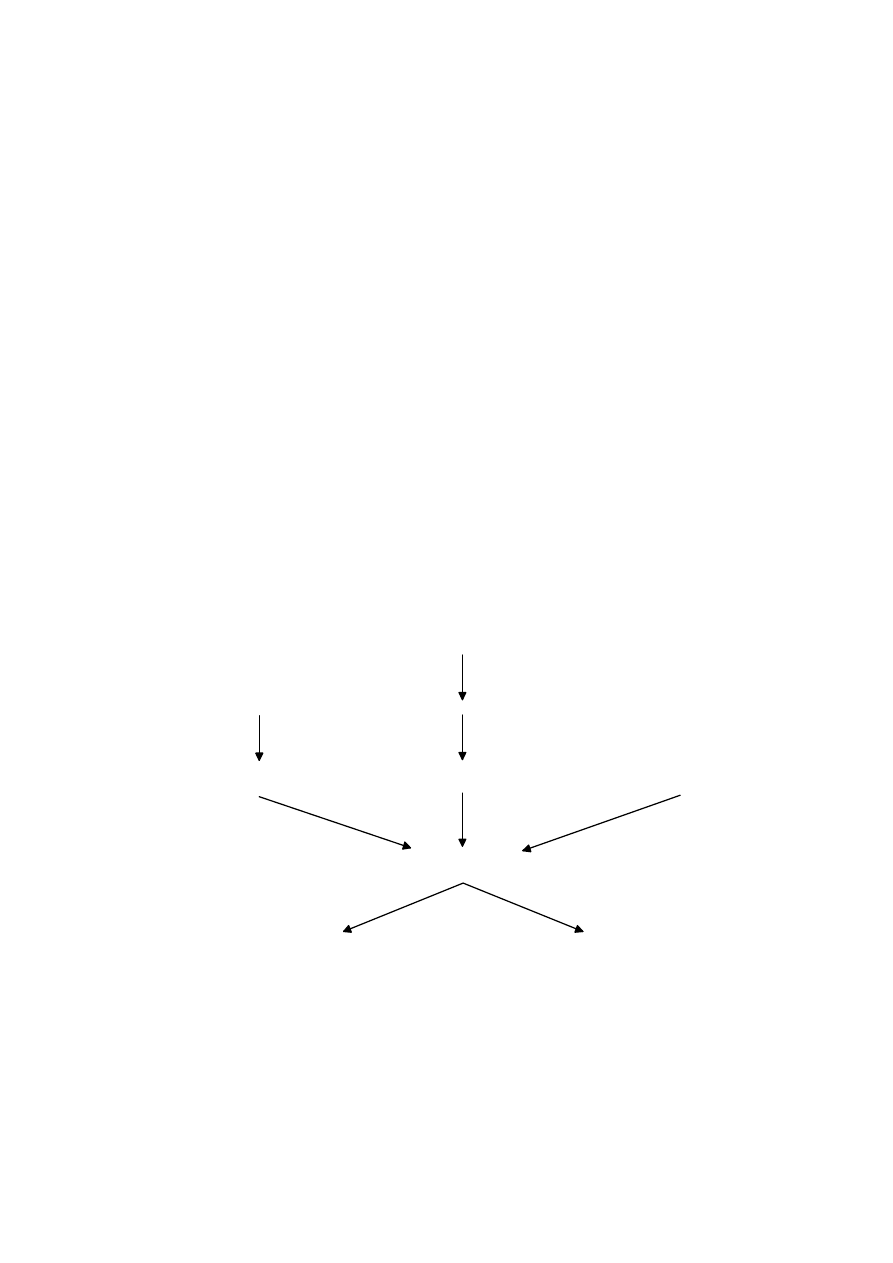

2. Czynniki modelowania i sposoby wykorzystania modelu

Na rysunku 1 przedstawiono czynniki procesu modelowania i sposoby wykorzystania

(cele) gotowego modelu empirycznego.

Rysunek 1. Czynniki i cele modelowania matematycznego

Źródło: Intriligator 1978: 17

Czynnikami modelowania są: teoria, rzeczywistość i techniki estymacji parametrów.

Aby zbudować model empiryczny należy przedstawić teorię w postaci modelu

teoretycznego. Rzeczywistość związana z badanymi zjawiskami (fakty) ― drugi

składnik służący do budowy modelu ― występuje w postaci zbiorów danych

(obserwacji) dotyczących tych zjawisk. Dane te nie zawsze nadają się do

bezpośredniego zastosowania podczas budowy modelu. Często muszą być

Teoria

Rzeczywistość

(fakty)

Model

teoretyczny

Dane

"oczyszczone"

Dane

Techniki

estymacji

parametrów

Model empiryczny

Analiza struktury

Symulowanie rzeczywistości

(operacyjny)

Mariusz Plich

5

odpowiednio przetworzone (oczyszczone) przez zastosowanie ekstrapolacji,

interpolacji, usunięcie sezonowości, przeliczenia w celu uzgodnienia danych

pochodzących z różnych źródeł etc.

Model teoretyczny przedstawia w sformalizowanej postaci teorie leżące u podstaw

konstrukcji modelu. Teorie te będą później weryfikowane i wykorzystane w modelu

operacyjnym. Konstruując model teoretyczny nie bierze się jednak, na ogół, pod

uwagę możliwości estymacji jego parametrów (dostępności danych czy metod

estymacji).Teoria w postaci modelu teoretycznego i rzeczywistość odwzorowana

poprzez odpowiednio przygotowane dane, w połączeniu z technikami estymacji

umożliwiają oszacowanie nieznanych parametrów modelu. W rezultacie otrzymujemy

model empiryczny (operacyjny) tzn. model przetestowany empirycznie, gotowy do

użycia (symulacji). Jego ostateczna postać jest kompromisem pomiędzy teorią (w

postaci modelu teoretycznego) i praktyką (w postaci dostępnych danych, metod

estymacji i możliwości obliczeniowych komputerów, ograniczeń czasowych i

finansowych).

Model empiryczny jest z jednej strony, podstawą testowania zależności formułowanych

przez teorię (weryfikacja modelu), a z drugiej, może stanowić podstawę do

wnioskowania o rzeczywistości i do jej oceny. Testowanie i wnioskowanie, o których

mowa, to główne cele budowy modelu ekonometrycznego. Realizowane są one

poprzez analizy struktury i symulowanie rzeczywistości.

3. Typy i postacie modeli wielorównaniowych

Model wielorównaniowy to taki model, który zawiera więcej niż jedno równanie. W

sensie matematycznym jest to więc układ równań.

Zapiszmy ogólną postać modelu wielorównaniowego o

M

równaniach:

(

)

it

i

t

k

t

t

t

i

it

U

g

Y

,

,

,...,

,

,

1

Θ

=

−

−

Z

Y

Y

Y

(

) (

)

M

i

T

t

,...,

1

,...,

1

=

=

Ten sam model, zapisany w notacji macierzowej, sprowadza się do następującego

równania:

(

)

t

t

k,

t

1

t

t

t

U

Θ

,

,

Z

Y

,...,

Y

,

Y

G

Y

−

−

=

gdzie:

=

=

=

Nt

t

Mt

t

Mt

t

Z

Z

U

U

Y

Y

...

,

...

,

...

1

1

1

t

t

t

Z

U

Y

k

— maksymalne opóźnienie zmiennych endogenicznych modelu,

Mariusz Plich

6

t

— subskrypt czasu,

i

Y

—

i

-ta zmienna endogeniczna,

i

U

— składnik losowy w

i

-tym równaniu modelu,

Z

— wektor bieżących i opóźnionych zmiennych egzogenicznych,

Θ

— zbiór wszystkich parametrów modelu,

i

Θ

— podzbiór zbioru

Θ

, zawierający parametry

i

-tego równania.

Rozwiązanie modelu wielorównaniowego polega na znalezieniu wartości zmiennych

endogenicznych przy zadanych wartościach zmiennych egzogenicznych. Jako że

zadaniem modeli jest odzwierciedlanie rzeczywistości, rozwiązywanie modeli można

nazwać symulacją rzeczywistych zachowań badanych obiektów i zjawisk przy różnych

założeniach co do zmiennych egzogenicznych.

Równania modeli wielorównaniowych mogą być ze sobą wzajemnie powiązane, gdyż

zmienne endogeniczne opisywane przez poszczególne równania mogą być używane

jako zmienne objaśniające w innych równaniach. Powiązania te charakteryzuje się za

pomocą tzw. macierzy powiązań modelu. Macierz tę oznacza się symbolem

[ ]

ij

r

=

R

. Jest to macierz kwadratowa o wymiarach

MxM

.

Jej elementy przyjmują

wartości 0 lub 1, wg następujących zasad:

1

=

ij

r

gdy zmienna

j

Y

występuje w równaniu objaśniającym zmienną

i

Y

,

1

=

ij

r

w przeciwnym razie.

W zależności od własności macierzy powiązań wyróżnia się następujące typy modeli:

−

modele proste — macierz powiązań jest diagonalna;

−

modele rekurencyjne — macierz powiązań daje się przekształcić do macierzy

trójkątnej poprzez zmianę uporządkowania równań lub zmiennych;

−

modele współzależne — macierz powiązań modelu nie daje się przekształcić do

macierzy trójkątnej.

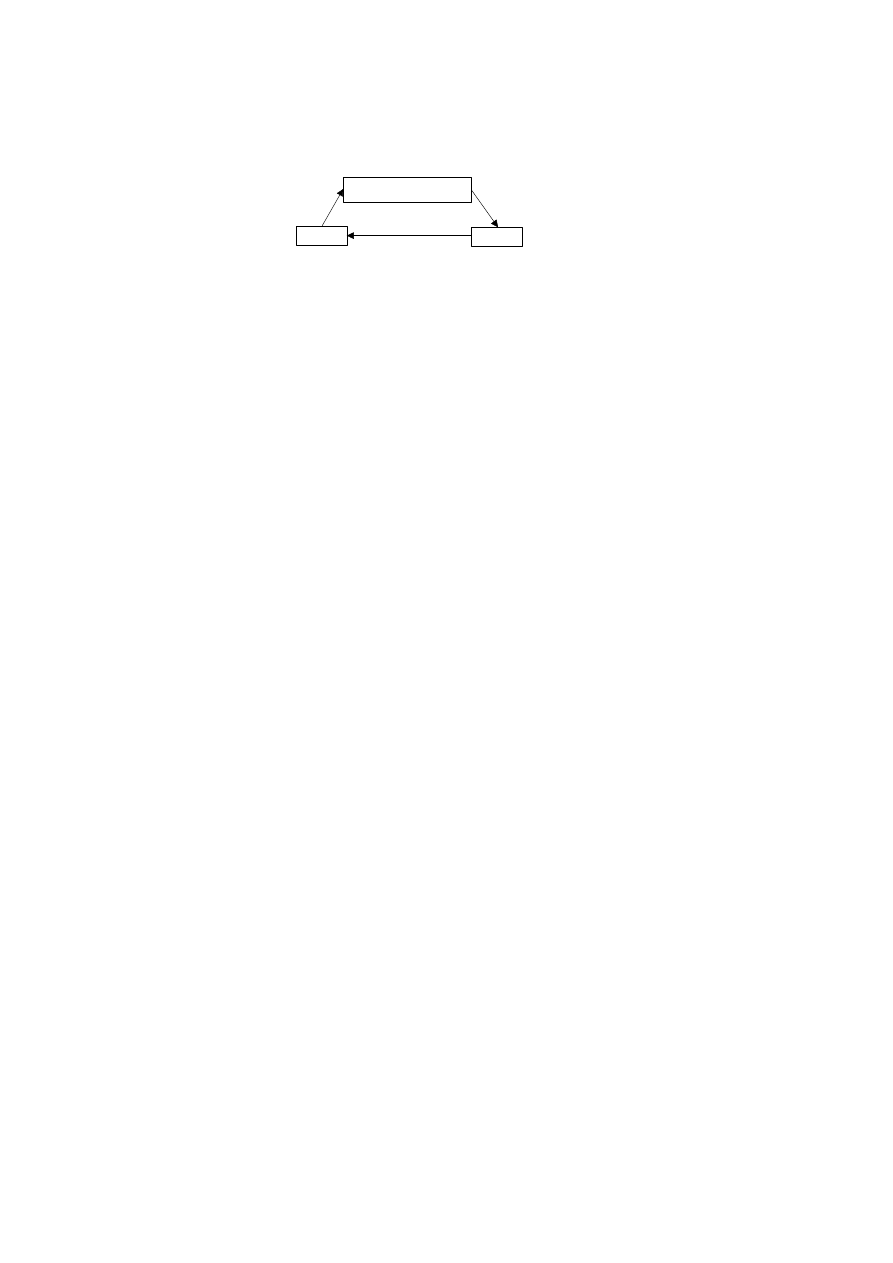

Powiązania zmiennych endogenicznych modelu można również przedstawić za pomocą

schematów blokowych, na których linie zakończone strzałkami pokazują kierunek

zależności pomiędzy zmiennymi. Prosty przykład takiego schematu pokazano na

rysunku 2. Nawiązuje on do znanego z podręczników ekonomii zagadnienia zwanego

pętlą inflacyjną, w której związki pomiędzy kosztami produkcji, cenami i płacami mają

charakter współzależny.

Mariusz Plich

7

Rysunek 2. Przykład powiązań w modelu współzależnym

Schemat pętli inflacyjnej

Przykład powiązań w modelu współzależnym

Płace

Ceny

Koszty produkcji

Źródło: opracowanie własne

Model złożony z równań przedstawionych w postaci, w której były one specyfikowane

w procesie budowy modelu to tzw. postać strukturalna modelu. Używając wcześniej

wprowadzonych oznaczeń model w postaci strukturalnej można zapisać jako:

(

)

t

t

k,

t

1

t

t

U

Θ

,

Z

Y

,...,

Y

,

Y

G

=

−

−

lub

(

)

t

t

k,

t

1

t

t

t

U

Θ

,

,

Z

Y

,...,

Y

,

Y

G

Y

−

−

=

Postać zredukowana powstaje z postaci strukturalnej przez wyeliminowanie wskutek

przekształceń matematycznych sprzężeń jednoczesnych między zmiennymi

endogenicznymi. Oczywiście zmianiu ulec mogą wówczas zarówno parametry

poszczególnych równań, składniki losowe jak również postać analityczna równań:

(

)

t

t

t

k,

t

1

t

t

V

P

,

Z

Y

,...,

Y

H

Y

−

−

=

gdzie:

P — macierz parametrów postaci zredukowanej,

V — wektor składników losowych postaci zredukowanej.

Postać końcowa powstaje w wyniku przekształcenia postaci zredukowanej przez

wyeliminowanie z niej opóźnionych zmiennych endogenicznych. Podobnie jak w

przejściu od postaci strukturalnej do zredukowanej zmianom mogą ulec parametry,

postać analityczna i składniki losowe modelu:

(

)

t

t

t

1,

t

k

t

t

W

F

,

Z

Z

,...,

Z

F

Y

−

−

=

gdzie:

F — macierz parametrów postaci końcowej,

W — wektor składników losowych postaci końcowej.

Znalezienie postaci końcowej jest w zasadzie równoznaczne z rozwiązaniem modelu,

bowiem obliczenie wartości zmiennych endogenicznych przy zadanych wartościach

zmiennych egzogenicznych sprowadza się wówczas do najprostszych podstawień i

działań matematycznych. Parametry postaci końcowej nazywa się mnożnikami.

Mariusz Plich

8

Pokazują one krańcowe przyrosty zmiennych endogenicznych względem zmiennych

egzogenicznych.

4. Przykłady modeli wielorównaniowych

Najważniejsze aspekty badań przy użyciu modeli wielorównaniowych przedstawimy na

znanych z ekonomi przykładach.

Statyczny model Keynesa

Model Keynsa w najprostszej wersji zapisywany jest w postaci dwóch równań:

równania dochodów i równania konsumpcji:

I

C

Y

+

=

( )

Y

f

C =

gdzie:

C

Y

,

— zmienne endogeniczne,

I

— zmienna egzogeniczna.

Równanie konsumpcji często specyfikowane jest w postaci liniowej bez wyrazu

wolnego, tzn.

Y

C

α

=

. Przyjmując taką specyfikację równania konsumpcji możemy

zapisać model Keynesa w postaci strukturalnej:

I

C

Y

+

=

Y

C

α

=

gdzie:

α

— skłonność do konsumpcji.

Chcąc zapisać ten model macierzowo, przekształcimy go do równoważnej postaci:

0

=

−

−

I

C

Y

0

1

=

+

−

C

Y

α

Możemy teraz oddzielić parametry i zmienne, zapisując je w postaci odrębnych

wektorów i macierzy:

=

−

+

−

−

0

0

0

1

1

1

1

1

I

C

Y

α

Wprowadźmy następujące oznaczenia:

−

Macierz parametrów związanych ze zmiennymi endogenicznymi

−

−

=

1

1

1

1

α

A

Mariusz Plich

9

−

Macierz parametrów związanych ze zmiennymi endogenicznymi

−

=

0

1

B

−

Wektor zmiennych endogenicznych

=

C

Y

Y

−

Wektor zmiennych egzogenicznych

[ ]

I

=

X

Stosując powyższe oznaczenia, mamy:

0

BX

AY

=

+

Zapis macierzowy ułatwia rozwiązywanie modeli. Rozwiążmy model Keynesa

względem zmiennych endogenicznych bieżących (model nie zawiera żadnych

zmiennych opóźnionych):

(

)

X

B

AY

−

=

(

)

X

B

A

Y

1

−

=

−

W powyższym zapisie przedstawiliśmy bieżące zmienne endogeniczne w zależności od

pozostałych zmiennych. Oznacza to, że znaleźliśmy postać zredukowaną modelu

Keynesa. Ponieważ model ten nie zawiera w ogóle zmiennych endogenicznych

opóźnionych, więc jest to jednocześnie postać końcowa tego modelu. Przypomnijmy,

że parametry postaci końcowej modelu nazywane są mnożnikami. Przedstawimy ich

znaczenie na następującym przykładzie liczbowym.

Załóżmy, że dochody, spożycie i inwestycje wyrażone są w tysiącach zł., a skłonność

do konsumpcji wynosi 0,6. Wyznaczmy macierz A oraz macierz do niej odwrotną,

którą następnie pomnóżmy przez macierz –B:

(

)

=

−

=

−

−

=

−

−

B

A

A

A

1

1

,

5

,

2

5

,

1

5

,

2

5

,

2

,

1

6

,

0

1

1

5

,

1

5

,

2

Rozwiązanie modelu (postać końcowa) przyjmuje więc postać:

[ ]

I

=

5

,

1

5

,

2

X

albo inaczej

I

C

I

Y

5

,

1

5

,

2

=

=

Powyższy wynik oznacza, że wzrost inwestycji o 1 tysiąc złotych spowoduje wzrost

konsumpcji o 1,5 tys. zł. i wzrost dochodów o 2,5 tys. zł. (konsumpcja 1,5 tys. zł. plus

inwestycje 1 tys. zł.).

Mnożniki modelu Keynesa można oczywiście również wyznaczyć, wykorzystując

metodę podstawiania. Podstawiając równanie konsumpcji do równania dochodów

mamy:

Mariusz Plich

10

I

Y

α

Y

+

=

1

Stąd obliczmy

Y

:

(

)

(

)

I

I

I

α

Y

5

,

2

6

,

0

1

1

1

1

1

=

−

=

−

=

a następnie konsumpcję:

I

C

I

+

=

5

,

2

I

C

5

,

1

=

Jak widać rozwiązanie jest identyczne.

Statyczny model Leontiefa

Przypomnijmy sposób sformułowania modelu Leontiefa.

W układzie gospodarczym wyróżnia się producentów i odbiorców końcowych

(finalnych). Układ gospodarczy podzielono na

n

sektorów (producentów). Każdy sektor

wytwarza jednorodny produkt. Powiązania „technologiczne” pomiędzy sektorami

(przepływy produktów z gałęzi

i

-tej do

j

-tej na przeliczone jednostkę produktu gałęzi

j

-tej) przedstawia macierz

[ ]

j

ai

A =

.

Postać strukturalna modelu Leontifa przybiera następującą formę:

Y

AX

X

+

=

lub

n

1,...,

i

dla

1

=

+

=

∑

=

n

j

i

j

ij

i

Y

X

a

X

gdzie

i

n

X

×

— wektor produktów globalnych,

i

n

Y

×

— wektor produktów finalnych,

n

n

A

×

— macierz współczynników kosztów.

W roli zmiennych endogenicznych tego modelu występuje na ogół wektor produkcji

globalnych

X

. Rozwiążmy ten model względem wektora

X

.

(

)

Y

A

I

X

1

−

−

=

Powyższe równanie stanowi postać zredukowaną modelu Leontiefa. Jest ona

jednocześnie postacią końcową ze względu na statyczny charakter modelu.

Mariusz Plich

11

Dynamiczny model Keynesa

W celu zbudowania dynamicznej wersji modelu Keynesa zmieńmy specyfikację

równania spożycia, wprowadzając do niego opóźnioną wartość zmiennej

Y

. Nowa

wersja postaci strukturalnej modelu Keynesa ma teraz następującą formę:

I

C

Y

+

=

1

2

1

−

+

=

Y

α

Y

α

C

Przedstawimy go teraz w postaci macierzowej. W tym celu wprowadźmy następujące

oznaczenia:

0

-

=

−

I

C

Y

0

1

2

1

=

−

+

−

−

Y

α

C

Y

α

Tak jak poprzednio, przedstawimy parametry i zmienne w postaci oddzielnych

macierzy i wektorów:

[ ]

=

−

+

−

+

−

−

−

−

0

0

0

1

0

0

0

1

1

1

1

1

2

1

I

C

Y

C

Y

α

α

Teraz wprowadźmy następujące oznaczenia:

[ ]

I

C

Y

C

Y

=

−

=

+

−

=

=

−

−

=

−

−

X

B

Y

A

Y

A

1

-

1

,

0

1

,

,

0

0

0

,

,

1

1

1

1

1

2

1

α

α

Zwróćmy uwagę, że w porównaniu z wersją statyczną pojawił się nowy wektor, na

który składają się zmienne endogeniczne opóźnione o 1 okres (tyle wynosi

maksymalne opóźnienie w modelu) oraz nowa macierz złożona ze współczynników

związanych z tym zmiennymi. Model w zapisie macierzowym wygląda następująco:

0

BX

Y

A

AY

1

1

=

+

+

−

Równie łatwo jak poprzednio wyznaczamy postać zredukowaną, wykonując kolejne

przekształcenia:

1

1

Y

A

BX

AY

−

−

−

=

1

1

1

1

Y

A

A

BX

A

Y

−

−

−

−

−

=

W celu uproszczenia zapisu oznaczmy:

B

A

M

A

A

M

1

1

1

1

−

−

−

=

−

=

Ostatecznie postać zredukowana wygląda następująco:

1

1

Y

M

MX

Y

−

−

=

Znalezienie postaci końcowej jest nieco bardziej kłopotliwe. Zacznijmy od zapisania

postaci zredukowanej z opóźnieniem o 1 i 2 okresy:

Mariusz Plich

12

2

1

1

1

Y

M

MX

Y

−

−

−

+

=

3

1

2

2

Y

M

MX

Y

−

−

−

+

=

Podstawiając

1

Y

−

do postaci zredukowanej, mamy:

(

)

2

1

1

2

1

1

1

Y

M

MX

M

MX

Y

M

MX

M

MX

Y

−

−

−

−

+

+

=

+

+

=

2

1

Podstawiając

2

Y

−

do powyższej postaci, mamy:

(

)

3

3

1

2

2

1

1

1

3

1

2

2

1

1

1

Y

M

MX

M

MX

M

MX

Y

M

MX

M

MX

M

MX

Y

−

−

−

−

−

−

+

+

+

=

+

+

+

=

Uogólniając powyższy wzór dla opóźnienia o

s

okresów, mamy:

(

)

s

s

1

1

s

1

s

1

2

2

1

1

1

Y

M

MX

M

...

MX

M

MX

M

MX

Y

−

−

−

−

−

−

+

+

+

+

+

=

Zauważmy, że jeżeli macierz

1

M

ma taką własność, że przy

s

dążącym do

nieskończoności kolejne jej potęgi dążą do macierzy zerowej, to iloczyn kolejnych

potęg macierzy

s

1

M

przez wektor

s

Y

−

dąży do wektora o składowych równych 0, tzn.:

0

Y

M

0

M

s

s

1

s

1

→

⇒

→

−

∞

→

s

W takim razie, suma takich iloczynów jest skończona i postać końcową modelu można

zapisać następująco:

(

)

k

1

s

0

k

k

1

1

s

1

s

1

2

2

1

1

1

MX

M

MX

M

...

MX

M

MX

M

MX

Y

−

−

=

−

−

−

−

−

∑

=

+

+

+

+

=

Pamiętamy, że parametry postaci końcowej nazywa się mnożnikami. W przypadku

modeli dynamicznych mamy do czynienia z następującymi rodzajami mnożników:

−

mnożniki bezpośrednie

B

A

M

1

−

−

=

,

−

mnożniki opóźnione o

k

okresów

M

M

k

1

,

−

mnożniki skumulowane dla okresu

S

∑

=

S

k

0

M

M

k

1

,

−

mnożniki całkowite

∑

∞

=

0

k

M

M

k

1

.

Tak jak poprzednio wyznaczymy mnożniki na konkretnym przykładzie. W tym celu

określmy parametr

1

α

na dotychczasowym poziomie 0,6, natomiast parametr

2

α

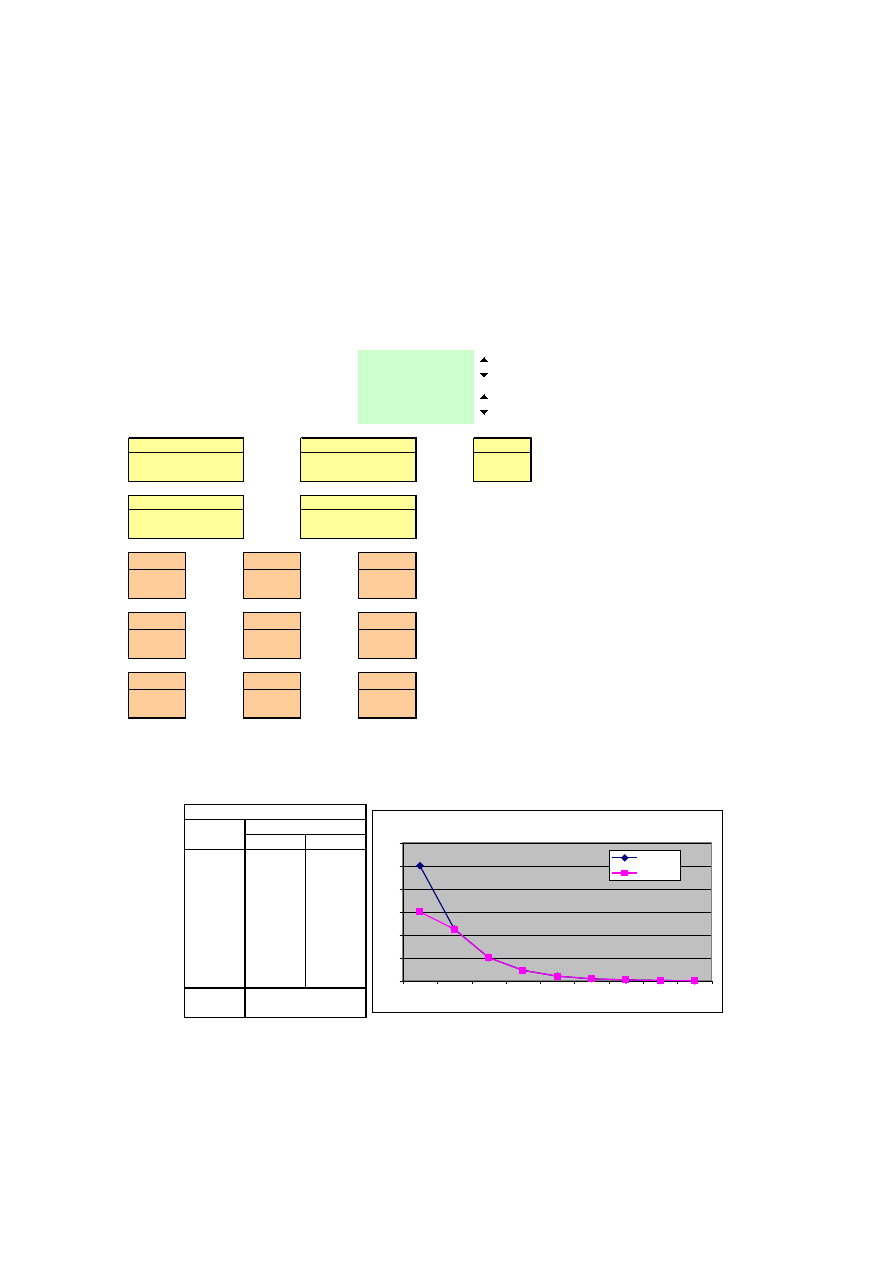

przyjmijmy na poziomie 0,18. Przebieg obliczeń mnożników pokazano na rysunku 3.

Podsumowanie obliczeń przedstawione zostało na rysunku 3, zawierającym tabelę i

wykresy mnożników. Mnożniki pokazują siłę reakcji spożycia i inwestycji na

Mariusz Plich

13

początkowy impuls polegający na wzroście inwestycji o 1 tys. zł. Wartości mnożników

maleją wraz ze wzrostem opóźnienia i po 8 okresach są praktycznie równe 0. Łączny

efekt oddziaływania po 8 okresach (mnożniki skumulowane) jest wyraźnie wyższy od

efektu bezpośredniego. W przypadku dochodów efekt bezpośredni wynosi 2,5 tys. zł,

podczas gdy skumulowany ponad wynosi on 4,5 tys. zł., a w przypadku spożycia

mnożniki te wynoszą odpowiednio 1,5 i ponad 3,5 tys zł.

Rysunek3. Wyliczenie i wykres mnożników modelu Keyenesa w wersji dynamicznej

Dynamiczny model Keynesa - mnożniki

Y=C+I

1

0,60

40

C=

1

Y+

2

Y

-1

2

0,18

82

B

1

-1

0

0

-1

-0,6

1

-0,18

0

0

2,5

2,5

0,45

0

1,5

2,5

0,45

0

M

M

1

3

M

M

1

6

M

2,500

0,228

0,021

1,500

0,228

0,021

M

1

1

M

M

1

4

M

M

1

7

M

1,125

0,103

0,009

1,125

0,103

0,009

M

1

2

M

M

1

5

M

M

1

8

M

0,506

0,046

0,004

0,506

0,046

0,004

A

A1

A-1

M1

Źródło: opracowanie własne

Mnożniki modelu Keyenesa w wersji dynamicznej

Źródło: opracowanie własne

5. Symulacja jako technika wykorzystania modeli

Wykorzystanie modeli wielorównaniowych polega na wyznaczeniu mnożników lub

wielokrotnym rozwiązywaniu modeli przy różnych założeniach dotyczących zmiennych

dochody

spożycie

0

2,500

1,500

1

1,125

1,125

2

0,506

0,506

3

0,228

0,228

4

0,103

0,103

5

0,046

0,046

6

0,021

0,021

7

0,009

0,009

8

0,004

0,004

skumu-

lowane

4,542

3,542

Mnożniki

wartość

opóźninie

Mnożniki

0,0

0,5

1,0

1,5

2,0

2,5

3,0

0

1

2

3

4

5

6

7

8

dochody

spożycie

Mariusz Plich

14

egzogenicznych. Przykłady, które były dotychczas prezentowane dotyczyły modeli

liniowych, w przypadku których stosunkowo łatwo można dokonać przekształcenia od

postaci strukturalnej do końcowej. Zastosowanie zapisu macierzowego umożliwia

podanie ogólnych reguł rozwiązywania tych modeli. Reguły te mogą być zastosowane

niezależnie od liczby zmiennych i liczby równań. Znając postać końcową znamy

wszystkie mnożniki modelu. Nie sprawia też problemu znalezienie rozwiązania w

przypadku przyjęcia określonych założeń co do wartości zmiennych egzogenicznych.

W przypadku modeli nieliniowych przejście od postaci strukturalnej do końcowej jest

bardzo trudne (o ile w ogóle możliwe) i najczęściej nieopłacalne. Nie istnieją

uniwersalne wzory umożliwiające wyliczanie mnożników. Dlatego dla modeli

nieliniowych nie poszukuje się postaci zredukowanej i końcowej, operując najczęściej

postacią strukturalną. Mnożniki wyznacza się przez wielokrotne rozwiązywanie modelu

metodami iteracyjnymi. Rozwiązywanie modelu nazywa się symulacją.

Symulacja jest

podstawową techniką badawczą stosowaną na etapie wykorzystania modelu

wielorównaniowego

Metoda Gaussa-Seidela

Jest to podstawowa metoda symulacji. Jest to metoda iteracyjna.

Iteracja 0

Przyjmujemy wartości startowe dla zmiennych z góry ustalonych i zmiennych

endogenicznych występujących w roli zmiennych objaśniających pierwszego równania i

znajdujemy pierwsze „zerowe” rozwiązania równania (obliczamy wartość zmiennej

objaśnianej w iteracji 0).

Obliczenia powtarzamy dla kolejnych równań, wykorzystując już otrzymane,

najnowsze przybliżenia rozwiązań tam gdzie zmienne endogeniczne występują w

charakterze zmiennych objaśniających:

( )

( )

(

)

k

t

k

t

t

t

k

kt

Z

Y

Y

Y

G

Y

Θ

=

−

−

,

'

,...,

,

0

0

0

1

0

0

0

dla

m

k

,...,

2

,

1

=

gdzie

( )

0

0

t

Y

oznacza wektor przybliżeń startowych lub przybliżeń otrzymanych w

iteracji 0 zmiennych endogenicznych występujących w roli zmiennych objaśniających

w

k

-tym równaniu.

Iteracja i+1 (i=1, 2, ...)

Dla kolejnych równań modelu znajdujemy „i plus pierwsze” przybliżenie zmiennych

endogenicznych, wykorzystując „najnowsze” przybliżenia tam, gdzie zmienne

endogeniczne występują w charakterze zmiennych objaśniających:

Mariusz Plich

15

(

)

(

)( )

(

)

k

t

k

t

t

i

i

t

k

i

kt

Z

Y

Y

Y

G

Y

Θ

=

−

−

+

+

,

'

,...,

,

0

0

0

1

1

1

dla

m

k

,...,

2

,

1

=

gdzie

(

)( )

i

i

t

Y

1

+

— wektor przybliżeń zmiennych endogenicznych (z tej lub poprzedniej

iteracji) występujących w roli zmiennych objaśniających w

k

-tym równaniu.

Po obliczeniu przybliżenia dla ostatniego równania sprawdzamy, czy rozbieżność

pomiędzy przybliżeniami z iteracji bieżącej iteracji (iteracja

i+1

) oraz iteracji

poprzedniej (iteracji

i

) są dostatecznie małe. Jeśli nie, to wracamy do punktu 3 i

wykonujemy kolejną iterację). Jeśli tak, to przyjmujemy bieżące przybliżenie jako

rozwiązanie modelu.

Kryterium „stopu”:

(

)

( )

( )

ε

<

−

+

∧

i

kt

i

kt

i

kt

Y

Y

Y

1

k

, gdzie

ε

— żądana dokładność.

Typy symulacji

Symulacje klasyfikuje się wg różnych kryteriów. Poniżej przedstawiamy te kryteria i

związane z nimi rodzaje.

Tabela 1. Klasyfikacja symulacji wg różych kryteriów

Kryterium

Typ symulacji

Założenia o składniku

losowym

deterministyczna

stochastyczna

Okres którego dotyczy

symulacja

ex post

ex ante

Zasób informacji na których

opieramy rozwiązanie

rozwiązanie pojedynczych równań

symulacja statyczna

symulacja dynamiczna

Źródło: opracowanie własne

Symulacja stochastyczna polega na znajdowaniu rozwiązania modelu (najczęściej

wielokrotnym) dla generowanych losowo, zgodnie z założonym rozkładem

prawdopodobieństwa, wartości składników losowych lub wartości estymatorów

parametrów modelu:

(

)

t

k

t

k

t

1

t

R

t

R

t

U

Θ

Z

Y

,...,

Y

,

Y

G

Y

,

,

,

−

−

=

(

)

Γ

−

−

=

Θ

,

Z

'

Y

,...,

Y

,

Y

G

Y

t

k

t

1

t

R

t

R

t

Mariusz Plich

16

gdzie

R

t

Y

to rozwiązanie układu, natomiast

t

U

i

Γ

Θ

oznaczają funkcje rozkładu

prawdopodobieństwa składnika losowego i estymatorów parametrów modelu

(odpowiednio).

Symulacja deterministyczna to rozwiązanie modelu, zakładające realizację

składnika losowego na poziomie wartości oczekiwanej (wynoszącej 0):

(

)

Θ

,

Z

Y

,...,

Y

,

Y

G

Y

t

k

t

1

t

R

t

R

t

,

−

−

=

Wszystkie pozostałe typy symulacji powinny być realizowane w wariancie

deterministycznym lub stochastycznym.

Symulacja ex post oznacza rozwiązanie modelu dotyczące okresu, dla którego znane

są realizacje zmiennych endogenicznych (najczęściej jest to okres, na podstawie

którego szacowano parametry równań modelu):

(

)

(

)

T

t

,...,

1

dla

,

∈

=

−

−

Θ

,

Z

Y

,...,

Y

,

Y

G

Y

t

k

t

1

t

R

t

R

t

Symulacja ex ante to rozwiązanie modelu otrzymane przy nieznajomości

prawdziwych wartości zmiennych endogenicznych:

(

)

(

)

L

T

T

t

+

+

∈

=

−

−

,...,

1

dla

,

Θ

,

Z

Y

,...,

Y

,

Y

G

Y

t

k

t

1

t

R

t

R

t

Rozwiązanie pojedynczych równań polega na wyliczeniu wartości zmiennych

objaśnianych w modelu poprzez podstawienie do kolejnych równań wartości

zmiennych objaśniających bez uwzględnienia powiązań pomiędzy równaniami modelu,

tzn.:

(

)

Θ

,

Z

'

Y

,...,

Y

,

Y

G

Y

t

k

t

1

t

t

R

t

−

−

=

Symulacja statyczna polega na rozwiązaniu modelu względem zadanych wartości

zmiennych z góry ustalonych:

(

)

Θ

,

Z

'

Y

,...,

Y

,

Y

G

Y

t

k

t

1

t

R

t

R

t

−

−

=

Symulację statyczną wykorzystuje się najczęściej do testowania jednoczesnych

sprzężeń zwrotnych modelu.

Symulacja dynamiczna (symulacja) polega na rozwiązaniu modelu na podstawie

zadanych wartości zmiennych egzogenicznych — opóźnione wartości zmiennych

endogenicznych generowane są przez model:

(

)

Θ

,

Z

'

Y

,...,

Y

,

Y

G

Y

t

R

R

R

t

R

t

k

t

1

t

−

−

=

Symulacja dynamiczna jest podstawowym typem symulacji.

Mariusz Plich

17

Weryfikacja reszt to symulacja ex post dla okresu, na podstawie którego szacowano

parametry

Θ

, otrzymana przez rozwiązanie pojedynczych równań, w której wartości

zmiennych objaśniających przyjmujemy na zaobserwowanych historycznie poziomach:

(

)

E

H

t

H

H

H

t

R

t

Θ

,

Z

'

Y

,...,

Y

,

Y

G

Y

k

t

1

t

−

−

=

dla

(

)

T

t

,...,

1

∈

gdzie superskrypt H wprowadzono dla oznaczenia wartości historycznych, natomiast

E

Θ

oznacza oszacowania parametrów modelu otrzymane na podstawie próby.

Weryfikacja reszt wykonywana jest najczęściej jako pierwsza symulacja, po zapisaniu

modelu jako programu komputerowego. Równość reszt otrzymanych przez odjęcie

wyników symulacji od wartości historycznych zmiennych endogenicznych i reszt

otrzymanych na etapie estymacji parametrów, świadczy o poprawności zakodowania

modelu jako procedury komputerowej.

Rozwiązaniem podstawowym modelu nazywa się wynik symulacji dynamicznej ex

post

, przeprowadzonej dla okresu próby, przy założeniu, że wartości zmiennych

egzogenicznych kształtują się na poziomach historycznych:

(

)

E

H

t

R

R

R

t

R

t

Θ

,

Z

'

Y

,...,

Y

,

Y

G

Y

k

t

1

t

−

−

=

dla

(

)

T

t

,...,

1

∈

Rozwiązanie podstawowe stanowi podstawę oceny stopnia dopasowania modelu do

rzeczywistości. Ocenę taką ułatwiają odpowiednie miary stopnia dopasowania.

Symulacją kontrfaktyczną nazywa się rozwiązanie otrzymane w wyniku symulacji

ex post

przy użyciu wartości zmiennych egzogenicznych innych niż dane historyczne

dla

(

)

H

t

Z

Z ≠

lub wartości parametrów różnych od wartości oszacowanych

(

)

E

Θ

≠

Θ

:

(

)

Θ

,

Z

'

Y

,...,

Y

,

Y

G

Y

t

R

R

R

t

R

t

k

t

1

t

−

−

=

dla

(

)

T

t

,...,

1

∈

Symulacją zamrożoną nazywa się symulację przeprowadzoną dla stałych wartości

zmiennych egzogenicznych:

(

)

Θ

,

Z

'

Y

,...,

Y

,

Y

G

Y

0

R

R

R

t

R

t

k

t

1

t

−

−

=

gdzie

0

Z

oznacza wektor stałych w czasie wartości zmiennych egzogenicznych.

Symulacja zamrożona pozwala ocenić „wewnętrzną” dynamikę modelu przez

wyeliminowanie wpływu dynamiki czynników egzogenicznych na wyniki symulacji.

Symulację zamrożoną przeprowadza się zwykle począwszy od okresu następującego

bezpośrednio po ostatniej obserwacji w próbie, przyjmując jako wartości zmiennych

egzogenicznych w okresie symulacji wartości ostatniej obserwacji w próbie

T

0

Z

Z =

(

)

Θ

,

Z

'

Y

,...,

Y

,

Y

G

Y

T

R

R

R

t

R

t

k

t

1

t

−

−

=

dla

(

)

L

T

T

t

+

+

∈

,...,

1

.

Wyniki symulacji zamrożonej służą do testowania własności dynamicznych modelu.

Mariusz Plich

18

Symulacja bazowa (rozwiązanie bazowe, rozwiązanie kontrolne, symulacja

kontrolna) to dowolne rozwiązanie modelu, stanowiące podstawę do porównań z

innymi rozwiązaniami. Rozwiązaniem bazowym dla okresu próby jest najczęściej

rozwiązanie podstawowe, a poza okresem próby — prognoza.

Symulacja zaburzona (zakłócona) polega na wprowadzeniu zmian (zaburzeń) w

stosunku do symulacji bazowej. Zmiany mogą dotyczyć:

−

wartości zmiennych egzogenicznych,

−

specyfikacji równań modelu lub

−

wartości parametrów modelu.

6. Miary dopasowania modelu do danych empirycznych

Przed zastosowaniem modelu wielorównaniowego należy ocenić stopień zgodności

rozwiązania modelu z rzeczywistością. W tym celu wyznacza się i analizuje

następujące miary dopasowania modelu do danych empirycznych.

Średni błąd symulacji (średnia wartość reszt):

(

)

∑

=

−

=

I

t

it

it

Y

Y

T

SB

1

ˆ

1

Średni błąd procentowy symulacji:

(

)

∑

=

×

−

=

T

t

it

it

it

Y

Y

Y

T

SB

1

100

ˆ

1

%

Średni kwadrat błędu symulacji (błąd średniokwadratowy):

(

)

2

1

ˆ

1

∑

=

−

=

T

t

it

it

Y

Y

T

SB

Średni kwadrat błędu procentowego (procentowy błąd średniokwadratowy):

∑

=

×

−

=

T

t

it

it

it

Y

Y

Y

T

SKB

1

2

100

ˆ

1

%

Średni bezwzględny błąd symulacji:

∑

=

−

=

T

t

it

it

Y

Y

T

SBB

1

ˆ

1

Średni bezwzględny błąd procentowy:

∑

=

×

−

=

T

t

it

it

it

Y

Y

Y

T

SKB

1

100

ˆ

1

%

Mariusz Plich

19

7. Wykorzystanie modeli wielorównaniowych

Analiza struktury

Pod pojęciem analizy struktury rozumie się użycie oszacowanego modelu do

ilościowego pomiaru związków zachodzących wewnątrz modelowanego systemu przez

badanie reakcji (wrażliwości) zmiennych endogenicznych modelu na zmiany:

−

wartości zmiennych egzogenicznych,

−

postaci równań (wartości parametrów, specyfikacji, postaci funkcyjnej) oraz

rozkładów prawdopodobieństw składnika losowego).

Siłę tych reakcji przedstawia się najczęściej w postaci mnożników.

Mnożniki klasyczne

Mnożniki mierzą siłę reakcji wybranej zmiennej endogenicznej modelu na jednostkową

zmianę wartości zmiennej egzogenicznej. Mnożnikami są parametry postaci końcowej.

Z matematycznego punktu widzenia mnożniki to pochodne cząstkowe układu równań.

Typy mnożników

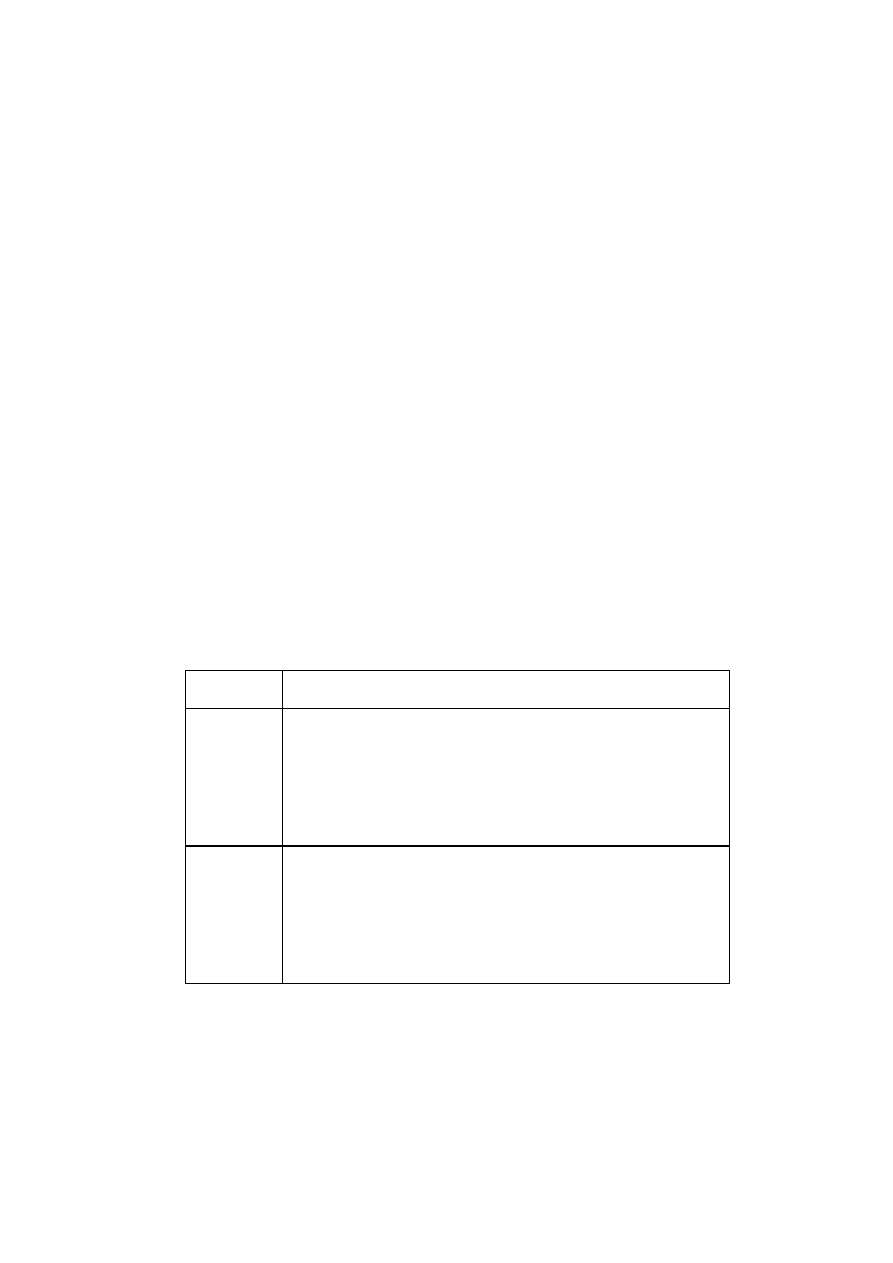

Klasyfikację mnożników w modelach liniowych (mnożników klasycznych) przedstawia

tabela 2

Tabela 2. Klasyfikacja mnożników wg różnych kryteriów

Kryterium

Mnożniki

Okres

reakcji

−

mnożniki bezpośrednie, jeśli pokazują reakcje

zmiennych endogenicznych dla okresu, w którym

nastąpiła zmiana zmiennej egzogenicznej,

−

mnożniki pośrednie (opóźnione, dynamiczne), jeśli

dotyczą reakcji w następnych okresach.

Sposób

wprowadz

enia

impulsu

−

mnożniki impulsowe, gdy zmiana dotyczy tylko

jednego, początkowego okresu,

−

mnożniki podtrzymane (skumulowane), gdy

zmiana dotyczy wszystkich okresów, dla których

liczone są mnożniki.

Źródło: opracowanie własne

W przypadku modeli liniowych suma mnożnika bezpośredniego dla wybranej zmiennej

egzogenicznej i mnożników opóźnionych dla tej samej zmiennej daje w wyniku

mnożnik podtrzymany.

Mariusz Plich

20

Mnożniki uogólnione

Mnożnik w sensie uogólnionym jest charakterystyką reakcji rozwiązania modelu na

dowolne zmiany w jego elementach (zmiennych, parametrów, postaci funkcyjnej

równań). Oblicza się je przez znalezienie rozwiązania bazowego oraz zaburzonego:

b

t

z

t

y

y

τ

τ

τ

+

+

−

=

y

t,

m

dla

(

)

L

,...,

2

,

1

,

0

=

τ

gdzie:

y

t,

m

τ

— wartość mnożnika dla zmiennej

y

w okresie

t

, opóźnionego o

τ

okresów,

z

t

y

τ

+

— rozwiązanie zaburzone,

b

t

y

τ

+

— rozwiązanie bazowe,

t

— okres początkowy symulacji zaburzonej.

Mnożnik można przedstawić również w wyrażeniu procentowym:

b

t

b

T

z

t

y

y

y

τ

τ

τ

τ

+

+

+

−

=

y

t,

m

dla

(

)

L

,...,

2

,

1

,

0

=

τ

.

Symulowanie rzeczywistości

Symulowanie rzeczywistości polega na odgadywaniu, na podstawie modelu, przeszłych

lub przyszłych stanów rzeczywistości, przy różnych założeniach dotyczących

elementów modelu (zmiennych, parametrów, postaci funkcyjnej równań).

Scenariusz to zbiór wszystkich założeń przyjętych do symulacji.

Analizy scenariuszowe to wyniki symulacji otrzymanych w oparciu o scenariusze.

Prognoza jest analizą scenariuszową, której scenariusz największe szanse realizacji.

Scenariusz ten nazywa się założeniami prognozy.

Wyszukiwarka

Podobne podstrony:

MP 7 modele wielorównaniowe. rozw, metody prognozowania

modele wielorównaniowe1

MP 7 modele wielorównaniowe(1), metody prognozowania

modele wielorownaniowe

Matlab-kurs, Modele systemow ciaglych, Symulacja:

MP5 modele wielorównaniowe

Pastusiak, Radosław; Plich, Mariusz OJS jako platforma czasopism Wydziału Ekonomiczno Socjologiczne

Kopia MP5 modele wielorównaniowe

Modele symulacyjne trójfazowych przekształtników tyrystorowych

Modele Holta, ● STUDIA EKONOMICZNO-MENEDŻERSKIE (SGH i UW), prognozowanie i symulacje

Modele symulacyjne i symulacja komputerowa

Modele symulacyjne trójfazowych przekształtników tyrystorowych

Trojnar Mariusz 2013 Internetowe symulatory obwodów elektrycznych

w5b modele oswietlenia

więcej podobnych podstron