35

5. CML – Capital Market Line, Rynkowa Linia Kapitału

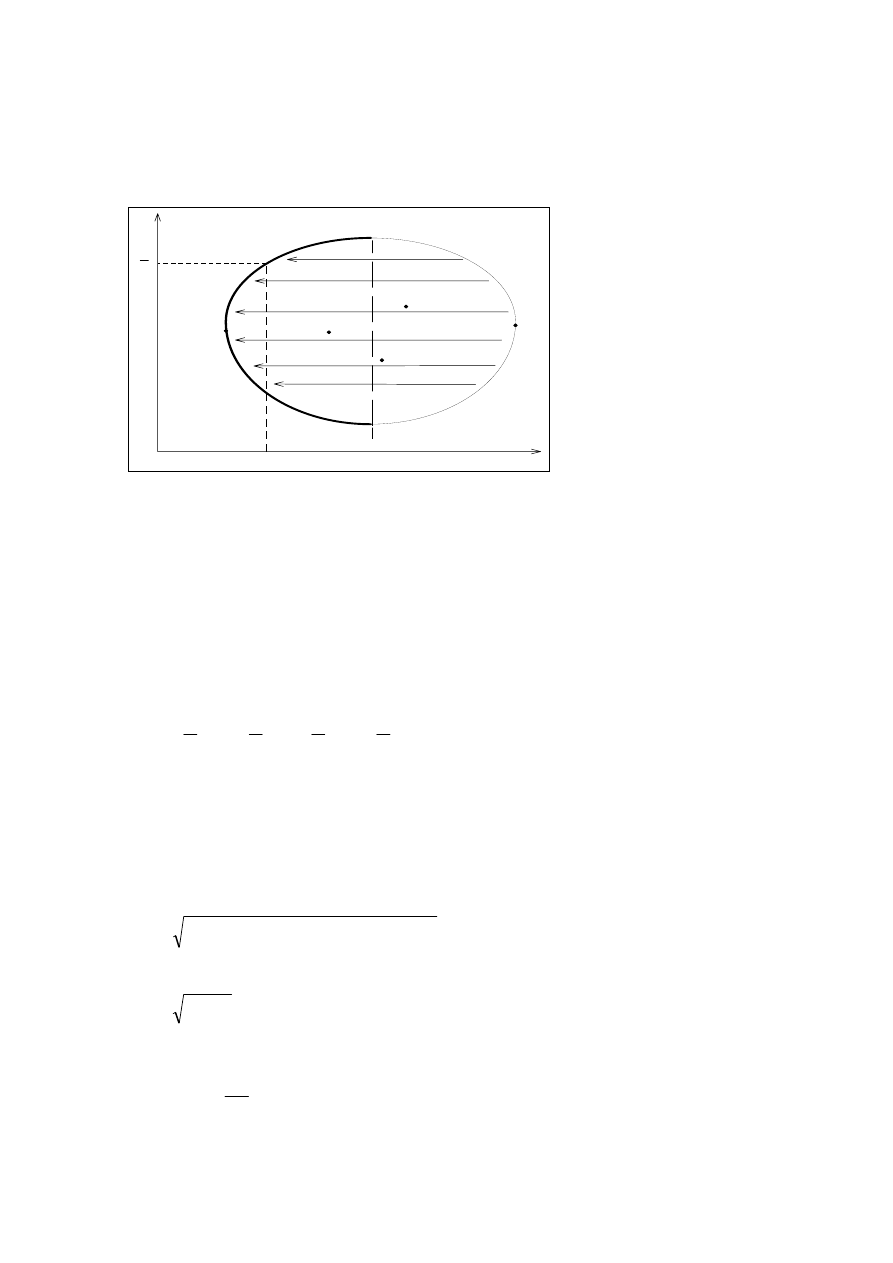

Zbiór portfolio o minimalnym odchyleniu standardowym i zbiór efektywny

Rozważmy portfolio złożone ze wszystkich aktywów istniejących na rynku. Załóżmy, że jest ich N.

R

p

*

σ

p

*

A

P

1

P

2

Q

P

3

H

B

R

p

σ

p

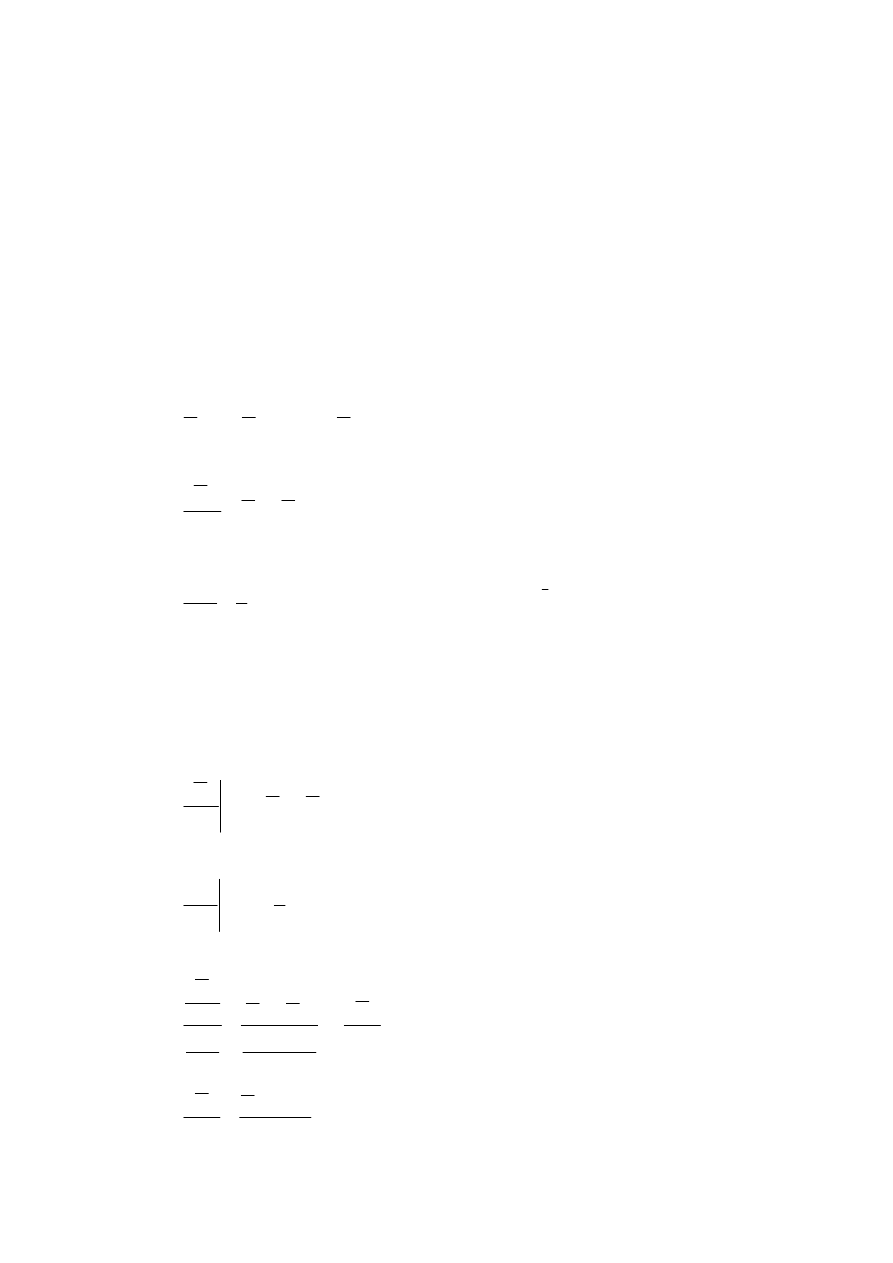

Rys. 7.11.. Zbiór portfeli minimalizujących odchylenie standardowe i zbiór efektywny

Zbiór portfeli efektywnych jest częścią zbioru o minimalnych odchyleniach, a tworzy go krzywa AH.

Jest to ta część zbioru o minimalnym odchyleniu standardowym, która dla portfeli o tym samym

ryzyku oferuje portfele o wyższej stopie zwrotu.

Konstrukcja CML

Załóżmy teraz, że do portfela włączać można również aktywa bez ryzyka, i że aktywa te mogą być

zarówno inwestowane, jak i pożyczane po tej samej stopie oprocentowania.

Rozważmy portfolio, złożone z dwu aktywów: X

1

– aktywo obarczone ryzykiem i X

2

– bez ryzyka.

Wówczas:

R

w R

w R

w R

w R

p

f

=

+

=

+

1

1

2

2

1

1

2

,

gdzie:

R

f

– jest stopą zwrotu z aktywa bez ryzyka, a więc jej wartość oczekiwana jest równa wartości

stopy R

f

,

w

1

– jest proporcją zainwestowania w X

1

,

w

2

– proporcja zainwestowania w aktywo bez ryzyka X

2

.

Ryzyko portfela,

σ

σ

σ

ρ σ σ

p

w

w

w w

=

+

+

1

2

1

2

2

2

2

2

1 2 1

1 2

2

,2

.

Ponieważ dla aktywa X

2

bez ryzyka, odchylenie standardowe

σ

2

=0, zatem:

σ

σ

σ

p

w

w

=

=

1

2

1

2

1 1

,

stąd:

w

p

1

1

=

σ

σ

.

Stąd

36

(

)

R

w R

w R

R

R

R

R

R

R

R

R

p

f

p

p

f

f

f

p

f

f

p

=

+

=

=

+

−

=

=

+

−

=

=

+

−

1

1

2

1

1

1

1

1

1

1

1

σ

σ

σ

σ

σ

σ

σ

σ

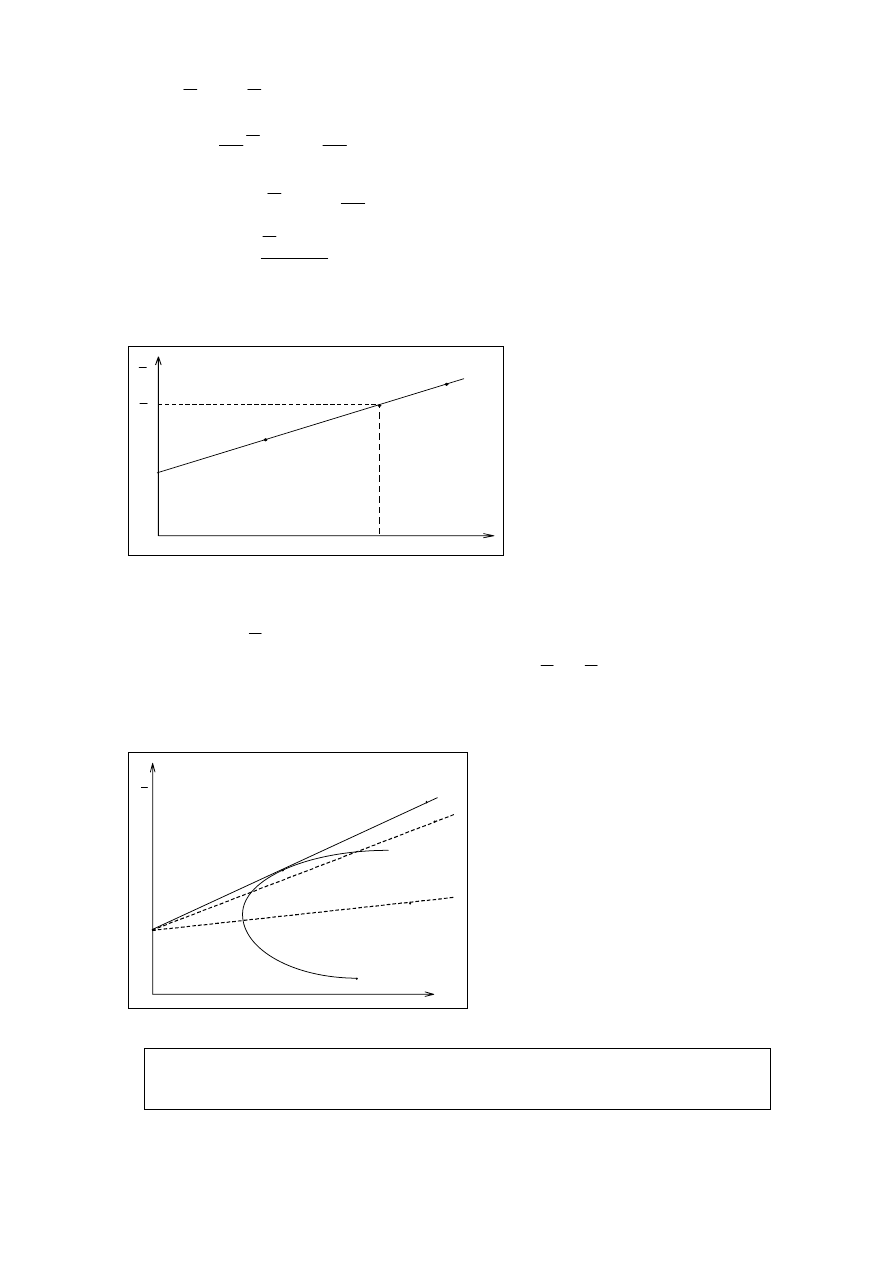

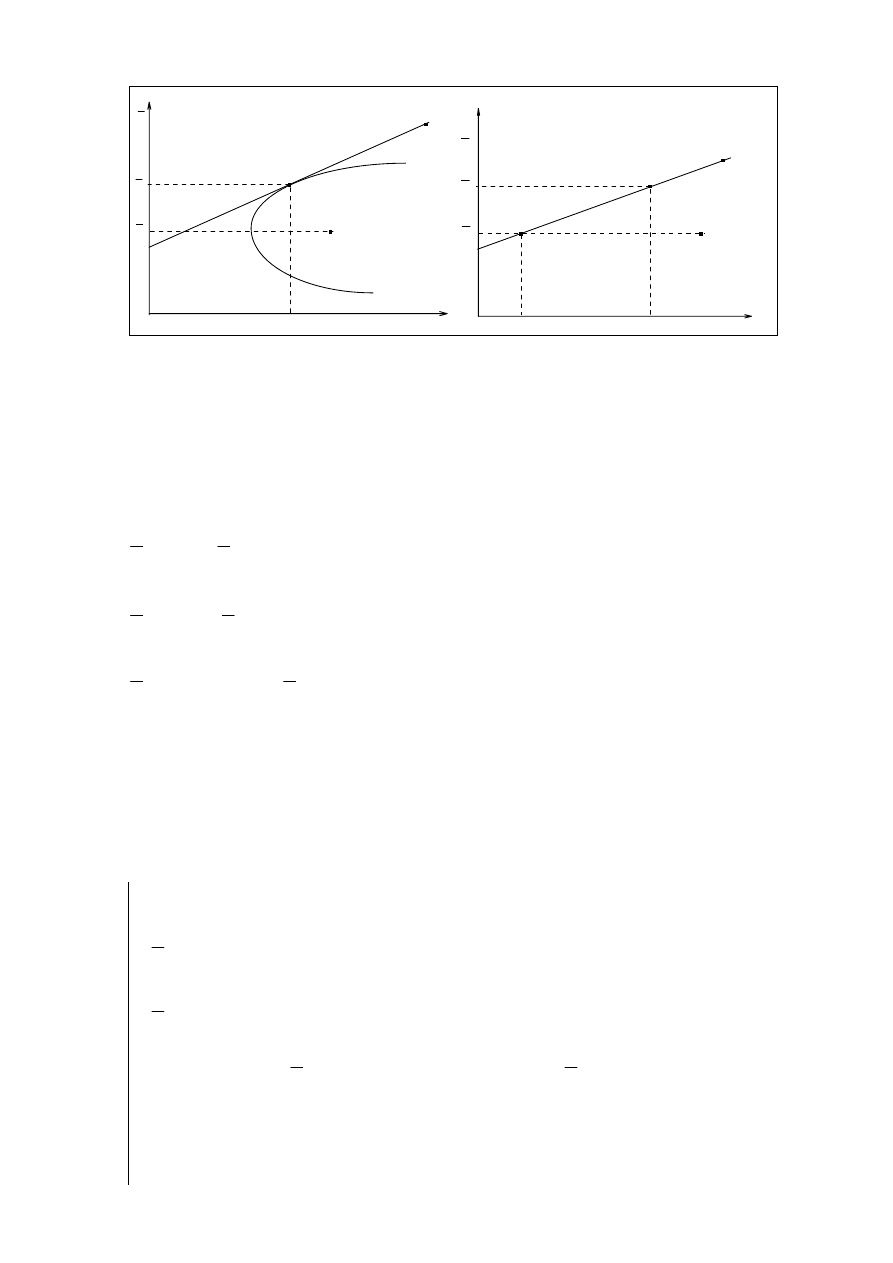

Oczekiwana stopa zwrotu portfela złożonego z aktywa wolnego od ryzyka i aktywa obarczonego

ryzykiem jest liniową funkcją jego odchylenia standardowego, Rys.

σ

1

R

p

R

1

R

f

M=X

1

C=X

1

L

G

σ

Rys. Zbiór możliwych portfeli, złożonych z aktywów z ryzykiem i bez ryzyka

Inaczej mówiąc, w rozważanej sytuacji zbiór możliwych portfeli jest liniowy. Punkt C pokazuje

portfel, który zawiera tylko aktywa bez ryzyka, w

2

=100%, a więc

σ

p

=0, a oczekiwana stopa zwrotu

z portfela wynosi

R

R

p

f

=

.Punkt M obrazuje portfel, złożony w 100% z aktywa obarczonego

ryzykiem, w

1

=100%,

σ

σ

p

=

1

, o oczekiwanej stopie zwrotu

R

R

p

=

1

.

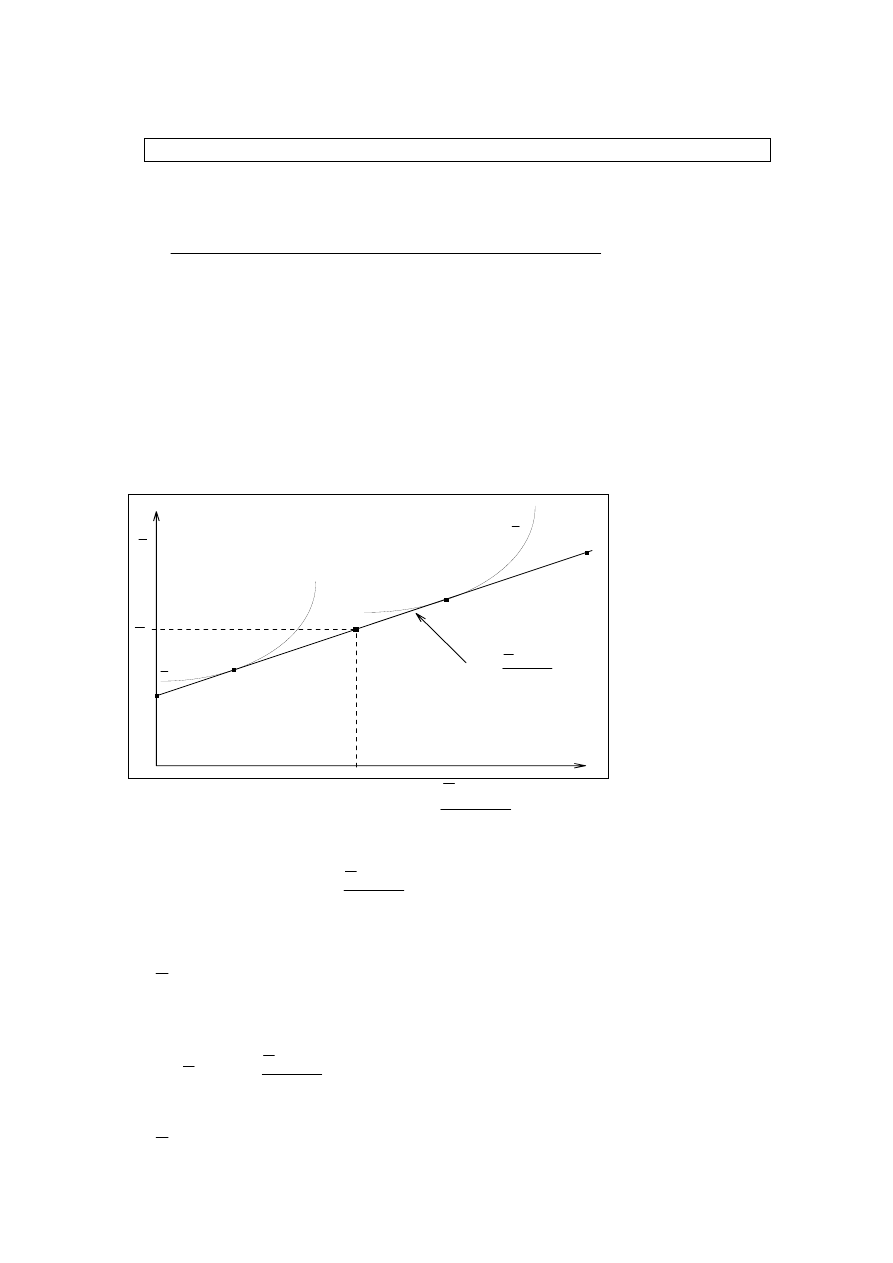

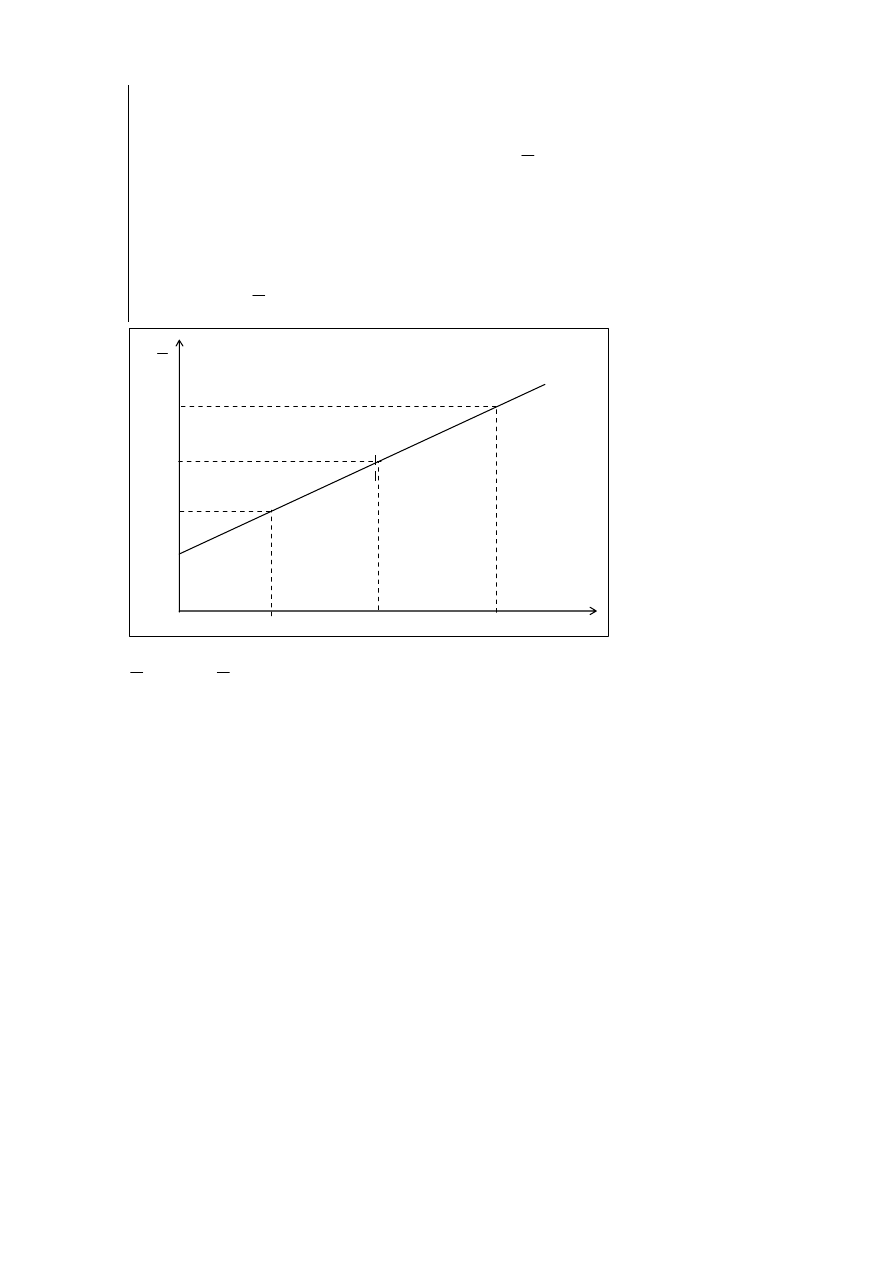

Rozważmy teraz portfolio, złożone z aktywa bez ryzyka i wszystkich aktywów ryzykownych,

znajdujących się na rynku, Rys.

R

p

L

J

M

A

P

K

R

f

C

B

σ

p

Rys.. CML – Rynkowa Linia Kapitału

Jeśli istnieje na rynku aktywo, które może być pożyczane komuś i od kogoś, według takiej

samej stopy R

f

, wolnej od ryzyka, zbiór portfeli efektywnych zawiera wszystkie portfele,

będące kombinacją aktywa bez ryzyka i portfela z ryzykiem M.

Na rysunku zbiór portfeli efektywnych jest wyznaczany przez linię CML.

Podsumowując, zbiór efektywny, gdy w skład portfela wchodzą aktywa bez ryzyka, jest liniowy.

Zbiór ten nazywa się linią CML – Capital Market Line, Linią Rynkową Kapitału.

37

Co do portfeli leżących na tej linii, zakłada się, że na rynku kapitałowym można inwestować

i pożyczać (od kogoś) po stopie oprocentowania R

f

wolnej od ryzyka.

Portfolio M jest znane jako portfolio rynkowe aktywów obarczonych ryzykiem.

Portfolio rynkowe jest definiowane jako portfel wszystkich aktywów gospodarki z wagami

(proporcjami zainwestowania) równymi ich relatywnej wartości rynkowej

w

rynkowa wartoś ć aktywa i tego

rynkowa wartoś ć wszystkich aktywów w gospodarce

i

=

−

.

W warunkach równowagi rynkowej zakłada się, że wszystkie aktywa są w stanie równowagi, a to

znaczy, że

1. Ich wartość rynkową wyznacza punkt równowagi popytu z podażą,

2. Zakłada się, że ilość inwestowanych i pożyczonych funduszy na rynku równoważy się,

3. Zakłada się, że portfolio rynkowe jest częścią portfeli inwestorów w takiej wysokości,

że wszystkie ryzykowne aktywa są w równowadze.

Z Rys. wynika, że wszyscy inwestorzy dążą do tego, aby ich portfele zawierały M wyznaczone przez

punkt styczności CML i wypukłego zbioru możliwych portfeli ryzykownych.

R

p

M

L

R

f

C

σ

p

u

1

u

2

σ

m

R

R

m

f

m

−

=

σ

nachylenie CML=

=rynkowa cena ryzyka

P

1

R

m

Rys. Optymalny portfel i rynkowa cena ryzyka

R

R

m

f

m

−

σ

Tangens kąta nachylenia linii CML przedstawia rynkową cenę ryzyka.

rynkowa cena ryzyka=

R

R

m

f

m

−

σ

,

gdzie:

R

f

– stopa zwrotu wolna od ryzyka,

R

m

– oczekiwany zwrot z portfela rynkowego,

σ

m

– odchylenie standardowe portfela rynkowego.

Równanie rynkowej linii kapitału CML ma postać:

R

R

R

R

p

f

m

f

m

p

=

+

−

σ

σ

,

gdzie:

R

p

– oczekiwany zwrot z portfela leżącego na CML,

σ

p

– odchylenie standardowe portfela leżącego na CML.

38

Model indeksu rynkowego czyli model rynkowy (Sharpe, 1963) zakłada, że zależność pomiędzy

stopą zwrotu z i-tego papieru wartościowego i rynkową stopą zwrotu jest funkcją liniową postaci:

R

R

it

i

i

mt

it

=

+

+

γ

β

ε

,

gdzie:

R

it

– zwrot z i-tego papieru w roku t,

R

mt

– zwrot rynkowy w roku t,

ε

it

– błąd losowy,

γ

i

,

β

i

– współczynniki (stały i nachylenia).

Równanie (to jest często nazywane Linią Charakterystyczną Papieru Wartościowego i ma charakter

równania regresji. Równanie to ma składnik systematyczny (

γ

i

+

β

i

R

mt

) i składnik niesystematyczny

ε

it

często nazywany specyficznym składnikiem zwrotu z papieru, ponieważ nie jest w żaden sposób

w relacji z rynkiem.

Ponieważ równanie jest równaniem regresji, to współczynniki

γ

i

,

β

i

oblicza się w następujący sposób:

β

σ

σ

i

it

mt

mt

im

m

R R

R

=

=

cov(

,

)

var(

)

2

,

γ

β

i

i

i

m

R

R

=

−

,

gdzie:

R

i

– wartość oczekiwana z R

it

,

R

m

–

wartość oczekiwana z R

mt

.

R

i

β

i

R

m

γ

i

linia charakterystyczna

R

i

=γ

i

+β

i

R

m

składnik

niesystematyczny

składnik

systematyczny

Rys. Linia charakterystyczna papieru

Obliczmy wariancję stopy zwrotu z aktywa i-tego,

( )

(

)

(

)

( )

( )

var

var

var

cov

,

var

var

var

R

R

R

R

R

it

i

i

mt

it

i

mt

i

mt

it

it

i

mt

it

i

m

i

=

+

+

=

=

+

+

=

=

+

=

+

γ

β

ε

β

β

ε

ε

β

ε

β σ

η

2

2

2

2

2

2

Składnik

β σ

i

m

2 2

jest nazywany ryzykiem systematycznym, rynkowym, niedywersyfikowalnym.

Składnik drugi,

η

i

2

, jest nazywany dywersyfikowalnym ryzykiem, a także specyficznym,

niesystematycznym.

ryzyko ogólne = niedywersyfikowalne ryzyko + dywersyfikowalne ryzyko =

= ryzyko rynkowe + ryzyko specyficzne.

39

Model CAPM – Capital Asset Pricing Model, model wyceny aktywów kapitałowych.

Metodę CAPM stosuje się przy następujących założeniach:

1. Wszyscy inwestorzy mają awersję do ryzyka,

2. Wszyscy inwestorzy dążą do maksymalizacji krańcowej użyteczności,

3. Wszyscy inwestorzy kupują walory po cenie rynkowej,

4. Wszyscy inwestorzy są homogeniczni co do oczekiwanej stopy zwrotu z aktywów,

5. Funkcje gęstości rozkładu prawdopodobieństwa stóp zwrotu są rozkładami normalnymi,

6. Na rynku występują aktywa wolne od ryzyka, inwestorzy mogą pożyczać i inwestować po

stopie wolnej od ryzyka,

7. Aktywa są podzielne i łatwo zbywalne,

8. Aktywa można kupować i sprzedawać bez dodatkowych prowizji i opłat.

Skonstruujmy portfel z aktywa i-tego, obarczonego ryzykiem oraz z portfela aktywów rynkowych,

który jest portfelem efektywnym. Załóżmy, że w aktywo i-te zainwestowaliśmy w-tą część naszych

funduszy, a w portfel rynkowy (1-w). Wówczas:

(

)

R

wR

w R

p

i

m

=

+

−

1

oraz

(

)

(

)

σ

σ

σ

σ

p

i

m

im

w

w

w w

2

2 2

2 2

1

2 1

=

+ −

+

−

.

Obliczmy:

∂

∂

R

w

R

R

p

i

m

=

−

oraz

(

)

(

)

[

]

[

]

∂σ

∂

σ

σ

σ

σ

σ

σ

σ

σ

p

i

m

im

i

m

m

im

im

w

w

w

w

w

w

w

w

=

+

−

+

−

⋅

⋅

−

+

+

−

−

1

2

1

2 1

2

2

2

2

4

2

2

2

2

1

2

2

2

2

Jeśli M jest portfelem rynkowym, to zawiera on wszystkie aktywa występujące na rynku, a więc

zawiera również aktywo i-te. Udział aktywa i-tego w portfelu skonstruowanym z aktywa i-tego

i rynkowego, jest bardzo niewielki, w przybliżeniu równy zero,

w=0.

Wówczas:

∂

∂

R

w

R

R

p

w

i

m

=

=

−

0

i

[ ] [

]

∂σ

∂

σ

σ

σ

p

w

m

im

m

w

=

−

=

−

0

2

1 2

2

1

2

2

2

/

i wówczas

∂

∂

∂σ

∂

σ

σ

σ

σ

R

w

w

R

R

dR

d

p

p

i

m

im

m

m

p

p

=

−

−

⇒

2

dR

d

R

R

p

p

m

f

m

σ

σ

=

−

.

Porównując równania otrzymujemy:

40

R

R

R

R

i

m

im

m

m

m

f

m

−

−

=

−

σ

σ

σ

σ

2

,

a więc:

(

)

R

R

R

R

R

R

i

m

m

f

m

im

m

m

im

m

m

f

−

=

−

−

=

−

−

σ

σ

σ

σ

σ

σ

2

2

1

,

stąd:

(

)

R

R

R

R

R

R

i

im

m

m

f

m

f

m

=

−

− /

+

+ /

σ

σ

2

.

Otrzymujemy zatem, że :

(

)

R

R

R

R

i

f

m

f

im

m

=

+

−

σ

σ

2

Model ten nazywa się modelem wyceny aktywów kapitałowych CAPM.

Model CAPM pozwala dokonywać wyceny każdego aktywa kapitałowego na podstawie rynkowych

parametrów, a mianowicie:

(

)

R

R

R

R

R

R

R

R

i

f

m

f

m

im

m

i

f

m

f

i

=

+

−

=

+

−

σ

σ

σ

β

lub

gdzie

σ

σ

im

j ij

j

N

w

=

=

∑

1

– kowariancja zwrotu z i-tego papieru ze zwrotem rynkowym

β

σ

σ

i

im

m

=

2

– beta i-tego papieru

Współczynnik beta dla portfela

β

p

wynosi

β

β

p

i

i

i

N

w

=

=

∑

1

i jest średnią ważoną współczynników beta papierów wchodzących w skład portfela.

SML – Security Market Line, Linia Rynkowa Papieru Wartościowego jest linią w przestrzeni ryzyka

rynkowego

β

i

oraz oczekiwanej stopy zwrotu z i-tego papieru, Rys..

41

R

p

M

C

A

B

(b)

R

m

R

A

R

f

β =1

β m

β i

R

p

M

C

A

B

(a)

R

m

R

A

R

f

σ

p

σ

m

Rys.. a) CML i b) SML

Porównując wykresy CML i SML należy zauważyć, że dla portfela rynkowego M, dla którego wartość

odchylenia standardowego jest równe

σ

p

, wartość

β jest równa 1. W warunkach równowagi, wszystkie

aktywa kapitałowe – papiery wartościowe, będą wyceniane według SML. Podobnie, wszystkie

efektywne portfele będą wyceniane według CML.

Nieefektywne portfele nie leżące na CML, w warunkach równowagi będą wyceniane tylko ze względu

na ryzyko niedywersyfikowalne.

Porównując model CAPM

(

)

R

R

R

R

i

f

m

f

i

=

+

−

β

z modelem rynkowym (indeksu rynkowego)

R

R

i

i

i m

=

+

γ

β

,

otrzymujemy, że:

(

)

R

R

R

i

f

i

i m

=

−

+

1

β

β

,

a więc:

γ

i

=R

f

(1-

β

i

).

W modelu rynkowym, wyraz wolny

γ

i

zależy również od ryzyka systematycznego

β

i

.

Model CAPM może być także wykorzystany do wyznaczenia żądanej stopy zwrotu z papieru

wartościowego, jeśli będzie on w równowadze rynkowej.

Przykład:

Załóżmy, że stopa wolna od ryzyka wynosi 9%, a stopa rynkowa 15%.

Wówczas:

R

i

i

i

=

+

−

=

+

0 09

015 0 09

0 09 0 06

.

( .

. )

.

.

β

β

,

gdzie premia za ryzyko wynosi

R

R

m

f

−

= 6%

.

1. Dla papierów wartościowych o

β

i

=1, czyli dla papierów o takim samym beta, jak beta rynkowa,

żądana stopa zwrotu

R

i

będzie taka sama, jak stopa rynkowa

R

m

.

W przykładzie:

R

i

=15%.

2. Dla papierów o beta wyższym, niż beta rynkowe,

β

i

>

β

m

=1, żądana stopa zwrotu jest wyższa, niż

stopa rynkowa. Cena rośnie szybciej od rynkowej w fazie „byka” (wzrostu rynkowego) i spada

42

szybciej od rynkowej w fazie „niedźwiedzia” (spadku rynkowego). Akcje o tej własności

nazywane są papierami agresywnymi. - mając wyższe ryzyko systematyczne, żądają większej

stopy zwrotu.

W przykładzie, dla

β

i

=1.5, żądana stopa zwrotu wynosi

R

i

=

+

⋅

0 09 0 06 15

.

.

.

=18%, jest o 3%

wyższa, niż stopa rynkowa.

3. Dla papierów o beta mniejszym, niż beta rynkowe (np.

β

i

=0.5),

β

i

<

β

m

=1, żądana stopa zwrotu

jest niższa, niż rynkowa. Cena rośnie wolniej niż rynkowa w fazie „byka” i spada wolniej w fazie

„niedźwiedzia”. Akcje o tej własności nazywane są defensywnymi - mają mniejsze ryzyko

systematyczne i w związku z tym, żądana z nich stopa zwrotu jest niższa, niż rynkowa.

W przykładzie

R

i

=

+

⋅

=

0 09 0 06 0 5 12%

.

.

.

R i

R f =9%

A — akcje

agresywne

M — rynek

D — akcje

defensywne

18%

15%

12%

1.5

β i=1

0.5

Beta,

β i

Rys. Oczekiwana stopa zwrotu z papierów

(

)

R

R

R

R

i

f

m

f

i

=

+

−

β

=

= f(rzeczywista stopa, premia za inflację, premia za płynność)+premia za ryzyko

Wyszukiwarka

Podobne podstrony:

więcej podobnych podstron