Wszelkie prawa zastrzeżone. Nieautoryzowane rozpowszechnianie całości lub fragmentu niniejszej

publikacji w jakiejkolwiek postaci jest zabronione. Wykonywanie kopii metodą kserograficzną,

fotograficzną, a także kopiowanie książki na nośniku filmowym, magnetycznym lub innym

powoduje naruszenie praw autorskich niniejszej publikacji.

Wszystkie znaki występujące w tekście są zastrzeżonymi znakami firmowymi bądź towarowymi

ich właścicieli.

Autor oraz Wydawnictwo HELION dołożyli wszelkich starań, by zawarte w tej książce informacje

były kompletne i rzetelne. Nie biorą jednak żadnej odpowiedzialności ani za ich wykorzystanie, ani

za związane z tym ewentualne naruszenie praw patentowych lub autorskich. Autor oraz

Wydawnictwo HELION nie ponoszą również żadnej odpowiedzialności za ewentualne szkody

wynikłe z wykorzystania informacji zawartych w książce.

Redaktor prowadzący: Barbara Gancarz-Wójcicka

Projekt okładki: Anna Mitka

Pozycja przygotowana jest w oparciu o stan prawny na dzień 1 lutego 2013 r.

Fotografia na okładce została wykorzystana za zgodą Shutterstock.

Wydawnictwo HELION

ul. Kościuszki 1c, 44-100 GLIWICE

tel. 32 231 22 19, 32 230 98 63

e-mail: onepress@onepress.pl

WWW: http://onepress.pl (księgarnia internetowa, katalog książek)

Drogi Czytelniku!

Jeżeli chcesz ocenić tę książkę, zajrzyj pod adres

http://onepress.pl/user/opinie?poksip

Możesz tam wpisać swoje uwagi, spostrzeżenia, recenzję.

ISBN: 978-83-246-6347-7

Copyright © Helion 2013

Printed in Poland.

•

Kup książkę

•

Poleć książkę

•

Oceń książkę

•

Księgarnia internetowa

•

Lubię to! » Nasza społeczność

Spis tre"ci

Wst p ......................................................................................................... 15

Rozdzia# 1. ABC dzia#alno$ci gospodarczej ................................................ 17

ABC dzia!alno"ci gospodarczej osoby fizycznej.......................................... 17

Definicja dzia!alno"ci gospodarczej.................................................................... 17

Wa#ne orzeczenia: dzia!alno"% gospodarcza ....................................................... 18

Dzia!alno"% gospodarcza osoby fizycznej a inne formy prowadzenia dzia!alno"ci.... 20

Definicja ma!ego podatnika ............................................................................... 20

Definicja mikroprzedsi&biorcy ........................................................................... 21

Siedziba przedsi&biorcy ...................................................................................... 22

Urz'd skarbowy przedsi&biorcy .......................................................................... 22

Nazwa przedsi&biorcy ........................................................................................ 22

Klasyfikacja dzia!alno"ci przedsi&biorcy ............................................................. 23

„Jedno okienko”, czyli CEIDG........................................................................... 23

Wnioski do CEIDG ........................................................................................... 25

Zg!oszenia do urz&dów przedsi&biorcy ............................................................... 26

Zezwolenia, koncesje, inne podatki i op!aty....................................................... 27

Rachunek bankowy przedsi&biorcy..................................................................... 28

Ksi'#ka kontroli przedsi&biorcy.......................................................................... 29

Komunikacja elektroniczna przedsi&biorcy......................................................... 29

Przegl'd form rozliczania podatku dochodowego....................................... 31

Formy rozliczania PIT w skrócie........................................................................ 31

Karta podatkowa................................................................................................ 32

Rycza!t od przychodów ewidencjonowanych ...................................................... 34

Podatkowa ksi&ga przychodów i rozchodów ....................................................... 36

Pe!na ksi&gowo"% ............................................................................................... 37

Terminy i limity przedsi&biorcy ................................................................ 38

Stosowanie terminów ........................................................................................ 38

Identyfikacja pism i deklaracji ........................................................................... 38

Poleć książkę

Kup książkę

P

O D A T K O W A K S I " G A P R Z Y C H O D Ó W I R O Z C H O D Ó W B E Z T A J E M N I C

4

Terminy liczone od zdarzenia ............................................................................ 39

Terminy w cyklach miesi&cznych ...................................................................... 39

Terminy w cyklach kwartalnych........................................................................ 40

Terminy w cyklach rocznych ............................................................................. 40

Wa#ne limity kwotowe ...................................................................................... 42

Zawieszenie dzia!alno"ci........................................................................... 43

Rozdzia# 2. Prowadzenie ksi gi .................................................................. 45

Podstawowe zasady prowadzenia ksi&gi..................................................... 45

Najwa#niejsze przepisy ...................................................................................... 45

Kto prowadzi ksi&g& podatkow' ......................................................................... 45

Kto jest zwolniony z prowadzenia ksi&gi ............................................................ 46

Za!o#enie ksi&gi i zawiadomienie US................................................................. 47

Rzetelny i niewadliwy sposób prowadzenia ksi&gi .............................................. 48

Wa#ne orzeczenia: rzetelna ksi&ga ..................................................................... 49

Poprawianie b!&dów w ksi&dze ........................................................................... 50

Formalne i techniczne wymogi prowadzenia ksi&gi ............................................ 50

Terminy zamieszczania zapisów w ksi&dze........................................................ 51

Zapisy w ksi&dze z kasy fiskalnej ....................................................................... 53

Ksi&ga prowadzona komputerowo ...................................................................... 54

Przechowywanie ksi&gi ...................................................................................... 55

Ksi&gi dla przedsi&biorstwa wielozak!adowego ................................................... 56

Prowadzenie ksi&gi przez biuro rachunkowe ...................................................... 57

Rozliczanie przychodów............................................................................ 58

Definicja przychodu........................................................................................... 58

Przychody w spó!ce osobowej............................................................................. 58

Przychody to nie tylko sprzeda# ......................................................................... 59

Co nie jest przychodem ..................................................................................... 60

Przychody z innych *róde! ................................................................................. 60

Przychody zwolnione ......................................................................................... 61

Dzie+ osi'gni&cia przychodu.............................................................................. 62

Zap!ata „z góry” a zaliczka................................................................................. 64

Zwrot towarów, rabaty a przychody ................................................................... 64

Przychody nieodp!atne....................................................................................... 65

Przychody w walutach obcych............................................................................ 67

Rozliczanie kosztów.................................................................................. 67

Definicja kosztu................................................................................................. 67

Pierwszy warunek: celowo"% wydatku ................................................................ 67

Drugi warunek: wy!'czenia z katalogu nkup...................................................... 68

Trzeci warunek: dokumentacja.......................................................................... 68

Dzie+ poniesienia i potr'cenia kosztu ............................................................... 70

Koszty bezpo"rednie i po"rednie......................................................................... 71

Zwrot towarów, rabaty a koszty ......................................................................... 72

Poleć książkę

Kup książkę

S p i s t r e # c i

5

Koszty w walutach obcych ................................................................................. 72

Koszty na podstawie duplikatów ........................................................................ 73

Korekty kosztów niezap!aconych ....................................................................... 74

Metody prowadzenia ksi&gi ....................................................................... 75

Stosowanie wybranej metody............................................................................. 75

Metoda memoria!owa........................................................................................ 75

Metoda uproszczona (kasowa) ........................................................................... 77

Metody prowadzenia ksi&gi: analizy przypadków ............................................... 77

Przej"cie z ksi'g rachunkowych na metod& uproszczon'.................................... 79

;rodki trwa!e i amortyzacja....................................................................... 79

Definicja "rodka trwa!ego .................................................................................. 79

Co nie podlega amortyzacji................................................................................ 81

Wyodr&bnienie "rodków trwa!ych ...................................................................... 82

Ustalenie warto"ci pocz'tkowej ......................................................................... 82

Oddanie do u#ytkowania ................................................................................... 85

Klasyfikacja "rodków trwa!ych ........................................................................... 86

Definicja amortyzacji......................................................................................... 87

Przypisywanie stawek amortyzacji ..................................................................... 87

Rozpocz&cie amortyzacji .................................................................................... 88

Obliczanie amortyzacji liniowej ......................................................................... 88

Podwy#szanie stawek amortyzacji...................................................................... 89

Obni#anie stawek amortyzacji ........................................................................... 91

Amortyzacja degresywno-liniowa....................................................................... 91

Amortyzacja indywidualna ................................................................................ 92

Amortyzacja jednorazowa .................................................................................. 94

„Niskocenne” "rodki trwa!e ............................................................................... 94

Zaliczenie do "rodków trwa!ych po roku u#ywania ............................................ 95

Zaprzestanie u#ywania ...................................................................................... 96

Remont czy ulepszenie?..................................................................................... 96

Ulepszenia "rodków trwa!ych ............................................................................ 97

Cz&"ciowa likwidacja "rodka trwa!ego................................................................ 98

Warto"ci niematerialne i prawne ....................................................................... 99

Amortyzacja warto"ci niematerialnych i prawnych .......................................... 100

Podró#e przedsi&biorcy............................................................................ 100

Cechy podró#y s!u#bowej przedsi&biorcy.......................................................... 100

Diety za czas wykonywania zlecenia ................................................................ 102

Diety za weekendy........................................................................................... 102

Diety za czas wyjazdów na szkolenie ............................................................... 102

Diety osób wspó!pracuj'cych ........................................................................... 103

Przejazdy z miejsca zamieszkania do siedziby .................................................. 103

Obliczanie diet................................................................................................. 103

Inne wydatki podczas podró#y ......................................................................... 105

Nowe rozporz'dzenie....................................................................................... 105

Poleć książkę

Kup książkę

P

O D A T K O W A K S I " G A P R Z Y C H O D Ó W I R O Z C H O D Ó W B E Z T A J E M N I C

6

Szczególne rodzaje kosztów i przychodów w ksi&dze ............................... 106

Abonament RTV ............................................................................................. 106

Amortyzacja .................................................................................................... 106

Aukcje internetowe.......................................................................................... 107

Badania i pakiety medyczne, okulary, odzie# robocza....................................... 109

Darowizny ....................................................................................................... 110

Dekoracje, kwiaty ............................................................................................ 110

Dotacje, dofinansowania.................................................................................. 111

Faktura wcze"niej ni# towar............................................................................. 113

Kary, upomnienia, grzywny i odsetki ............................................................... 114

Korekty, zwroty ............................................................................................... 116

Leasing operacyjny i finansowy (kapita!owy).................................................... 117

Leasing: op!ata wst&pna................................................................................... 117

Leasing: wcze"niejsze rozwi'zanie umowy ....................................................... 118

Leasing: wykup przedmiotu leasingu................................................................ 119

Ma!#e+stwo a "rodki trwa!e ............................................................................. 119

Materia!y powierzone ...................................................................................... 120

Mieszkanie przedsi&biorcy: czynsz, media........................................................ 120

Naprawy powypadkowe ................................................................................... 122

Obiady z kontrahentami, pocz&stunki ............................................................. 122

Odszkodowania ............................................................................................... 123

Op!aty bankowe, prowizje i odsetki ................................................................. 124

Op!aty pocztowe .............................................................................................. 126

Paragon: dowód zakupu a koszty ..................................................................... 126

Podró#e s!u#bowe pracowników....................................................................... 127

Podatki i op!aty urz&dowe w kosztach.............................................................. 129

Podnoszenie kwalifikacji zawodowych przedsi&biorcy ...................................... 131

Polisy ubezpieczeniowe.................................................................................... 133

Premie pieni&#ne ............................................................................................. 134

Prezenty........................................................................................................... 135

Przekazanie "rodków trwa!ych na cele osobiste lub darowizn& ......................... 136

Przekazanie towarów na cele osobiste lub darowizn& ....................................... 136

Przekazanie towarów na wewn&trzne cele przedsi&biorstwa ............................. 137

Przekazanie maj'tku osobistego na cele s!u#bowe ............................................ 137

Przychody nieodp!atne..................................................................................... 138

Reklama i dzia!ania marketingowe .................................................................. 138

Reprezentacja .................................................................................................. 139

Ró#nice kursowe.............................................................................................. 141

Ró#nice kursowe: analiza przypadku................................................................ 142

Samochód osobowy — definicja ....................................................................... 142

Samochód s!u#bowy ........................................................................................ 145

Samochód prywatny w dzia!alno"ci.................................................................. 146

Samochód leasingowany w kosztach dzia!alno"ci............................................. 147

Poleć książkę

Kup książkę

S p i s t r e # c i

7

Samochód wynajmowany w kosztach dzia!alno"ci........................................... 148

Samochód przekazany na cele dzia!alno"ci ...................................................... 149

Samochód przekazany na cele prywatne........................................................... 150

Sk!adki na ubezpieczenia spo!eczne i FP .......................................................... 151

Sk!adki na ubezpieczenie zdrowotne................................................................ 151

Sk!adki na rzecz organizacji ............................................................................. 151

Sponsoring....................................................................................................... 152

Sprzeda# "rodka trwa!ego................................................................................. 152

Straty w "rodkach trwa!ych.............................................................................. 153

Straty w towarach ............................................................................................ 154

;rodek trwa!y zakupiony z dotacji.................................................................... 156

;rodki na rozpocz&cie dzia!alno"ci gospodarczej............................................... 156

Ulga na zakup kasy fiskalnej............................................................................ 157

Telefon prywatny w kosztach dzia!alno"ci ....................................................... 158

Telefon s!u#bowy u#ywany do rozmów prywatnych......................................... 158

Towar wcze"niej ni# faktura ............................................................................ 158

Wierzytelno"ci przedawnione, umorzone ......................................................... 159

Wydatki przed rozpocz&ciem dzia!alno"ci ........................................................ 161

Wydatki w czasie zawieszenia dzia!alno"ci ...................................................... 162

Wynagrodzenie p!atnika .................................................................................. 162

Wynagrodzenia bliskich cz!onków rodziny....................................................... 163

Wynagrodzenia: szczególny moment zaliczenia do kosztów............................. 164

Wyposa#enie.................................................................................................... 166

viaTOLL .......................................................................................................... 167

Zaliczki, zadatki i kaucje ................................................................................. 168

Dowody ksi&gowe ................................................................................... 170

Dowody ksi&gowe — zasady wed!ug rozporz'dzenia ........................................ 170

Bilet za autostrad& ........................................................................................... 171

Bilet na przejazd .............................................................................................. 172

Dowód op!aty .................................................................................................. 173

Dowód przesuni&% ........................................................................................... 173

Dowody wewn&trzne........................................................................................ 174

Dowód wewn&trzny: diety i delegacje............................................................... 175

Dowód wewn&trzny: parkowanie ..................................................................... 175

Dowód wewn&trzny: wydatki na czynsz i media .............................................. 176

Dowód wewn&trzny: zakupy ............................................................................ 176

Ewidencja przebiegu pojazdu............................................................................ 177

Faktura ............................................................................................................ 177

Faktura: anulowanie sprzeda#y ........................................................................ 178

Faktura do paragonu ........................................................................................ 179

Faktura duplikat .............................................................................................. 180

Faktura elektroniczna ...................................................................................... 180

Faktura koryguj'ca .......................................................................................... 181

Poleć książkę

Kup książkę

P

O D A T K O W A K S I " G A P R Z Y C H O D Ó W I R O Z C H O D Ó W B E Z T A J E M N I C

8

Faktura procedura mar#y ................................................................................. 181

Faktura VAT-MP, czyli metoda kasowa........................................................... 182

Faktura RR ...................................................................................................... 182

Faktura uproszczona........................................................................................ 183

Faktura proforma............................................................................................. 183

Faktura wewn&trzna ........................................................................................ 184

Faktura zagraniczna — zakup .......................................................................... 184

Faktura zaliczka............................................................................................... 185

Kompensata..................................................................................................... 185

Lista p!ac ......................................................................................................... 185

Nota koryguj'ca............................................................................................... 186

Nota ksi&gowa ................................................................................................. 186

Odpisy amortyzacyjne ..................................................................................... 187

O"wiadczenie: przekazanie .............................................................................. 187

O"wiadczenie: korekty b!&dów ......................................................................... 188

Paragon: dowód sprzeda#y ............................................................................... 188

Paragon: zakup materia!ów.............................................................................. 189

Paragon: zakup zagraniczny ............................................................................. 191

Przyj&cie towarów ............................................................................................ 191

Rachunek ........................................................................................................ 192

Raport fiskalny ................................................................................................ 193

Raport fiskalny „zerowy” ................................................................................. 193

Raport kasowy ................................................................................................. 193

Ró#ne kategorie przychodów lub kosztów na jednym dokumencie................... 194

Ró#nice kursowe.............................................................................................. 194

SAD................................................................................................................. 195

Umowa kupna-sprzeda#y................................................................................. 195

Wyci'gi bankowe ............................................................................................. 196

Zestawienia ..................................................................................................... 196

Zeszyt korekt................................................................................................... 197

Zasady wype!niania poszczególnych kolumn ksi&gi ................................ 198

Kolumna 1. Liczba porz'dkowa ....................................................................... 198

Kolumna 2. Data zdarzenia gospodarczego ...................................................... 199

Kolumna 3. Numer dowodu ksi&gowego .......................................................... 200

Kolumna 4. i 5. Dane kontrahenta .................................................................. 200

Kolumna 6. Opis zdarzenia gospodarczego....................................................... 200

Kolumna 7. Warto"% sprzedanych towarów i us!ug .......................................... 201

Kolumna 8. Pozosta!e przychody ..................................................................... 201

Kolumna 9. Razem przychód ........................................................................... 202

Kolumna 10. Zakup towarów i materia!ów...................................................... 202

Kolumna 11. Koszty uboczne zakupu .............................................................. 205

Kolumna 12. Wynagrodzenia w gotówce i w naturze ....................................... 205

Kolumna 13. Pozosta!e wydatki....................................................................... 206

Poleć książkę

Kup książkę

S p i s t r e # c i

9

Kolumna 15..................................................................................................... 208

Kolumna 16. Uwagi......................................................................................... 208

Korekta zapisów............................................................................................... 209

Ewidencje dodatkowe.............................................................................. 209

Ewidencja przebiegu pojazdu............................................................................ 209

Ewidencja rejestr VAT ..................................................................................... 212

Ewidencja sprzeda#y ........................................................................................ 212

Ewidencja "rodków trwa!ych oraz warto"ci niematerialnych i prawnych .......... 212

Ewidencja wyposa#enia.................................................................................... 214

Ewidencja zwrotów .......................................................................................... 215

Inne ewidencje w kantorach i lombardach ....................................................... 215

Podsumowania i zamykanie ksi&gi.......................................................... 215

Miesi&czne podsumowanie ksi&gi .................................................................... 215

Spis z natury.................................................................................................... 216

Roczne podsumowanie ksi&gi .......................................................................... 216

;ródroczne podsumowanie ksi&gi..................................................................... 217

Rozdzia# 3. Podatek dochodowy ............................................................... 219

Metody rozliczania podatku dochodowego .............................................. 219

Zasady ustalania dochodu ............................................................................... 219

Zasady ogólne: podatek wed!ug skali podatkowej (progresywny) ...................... 219

Zasada szczególna: podatek liniowy................................................................. 220

Prawo do podatku liniowego: analizy przypadków............................................ 221

Zasada nie!'czenia przychodów ....................................................................... 223

Formy p!acenia zaliczek na podatek dochodowy...................................... 223

Zaliczki miesi&czne ......................................................................................... 223

Zaliczki kwartalne ........................................................................................... 224

Zaliczki uproszczone ....................................................................................... 225

Zwolnienie z zaliczek: kredyt podatkowy ......................................................... 226

Zwolnienie z zaliczek: zawieszenie dzia!alno"ci ............................................... 227

Obliczanie zaliczek: analiza przypadku ............................................................ 227

Spis z natury........................................................................................... 229

Terminy na spis z natury................................................................................. 229

Zasady sporz'dzania spisu............................................................................... 230

Sk!adniki maj'tku obj&te spisem ..................................................................... 231

Metody wyceny w spisie .................................................................................. 232

Cena zakupu a cena nabycia w spisie............................................................... 233

Wycena produkcji w toku ................................................................................ 235

Towary w drodze ............................................................................................. 236

Spis z natury: analiza przypadku...................................................................... 236

Ró#nica mi&dzy pocz'tkowym a ko+cowym spisem......................................... 237

Spis z natury ko+cowy a zaliczka za grudzie+ .................................................. 238

Spis na dzie+ zako+czenia dzia!alno"ci ............................................................ 238

Poleć książkę

Kup książkę

P

O D A T K O W A K S I " G A P R Z Y C H O D Ó W I R O Z C H O D Ó W B E Z T A J E M N I C

10

Rozliczenie roczne podatku dochodowego ............................................... 239

Zasady ogólne.................................................................................................. 239

Formularze do rozlicze+ rocznych.................................................................... 239

Wspólne rozliczanie......................................................................................... 242

Odliczenia od dochodu .................................................................................... 242

Odliczenia od podatku ..................................................................................... 245

1% na rzecz OPP.............................................................................................. 246

Nieterminowa p!atno"% lub z!o#enie zeznania ................................................. 246

Rozdzia# 4. Sk#adki ZUS przedsi biorcy................................................... 247

Ubezpieczenia przedsi&biorcy.................................................................. 247

Podstawowe zasady i terminy .......................................................................... 247

Program P@ATNIK .......................................................................................... 248

Op!acanie sk!adek ........................................................................................... 248

Okres ubezpieczenia ........................................................................................ 249

Rodzaje sk!adek ............................................................................................... 249

Wysoko"% sk!adek............................................................................................ 250

Sk!adki preferencyjne....................................................................................... 252

Przej"cie ze sk!adek preferencyjnych na „pe!ny ZUS” ...................................... 254

Zbieg tytu!ów do ubezpiecze+ .......................................................................... 254

Sk!adki za okres zawieszenia dzia!alno"ci ........................................................ 256

Sk!adki za cz&"% miesi'ca................................................................................. 257

Osoby wspó!pracuj'ce............................................................................. 257

Kto jest osob' wspó!pracuj'c'.......................................................................... 257

Preferencja dla wspó!pracuj'cych? ................................................................... 258

Zmiana statusu ............................................................................................... 258

Formularze zg!oszeniowe do ZUS-u........................................................ 258

ZFA ................................................................................................................. 258

ZIPA................................................................................................................ 259

ZUA ................................................................................................................ 259

ZZA ................................................................................................................ 260

ZCNA ............................................................................................................. 260

Zmiana nazwiska przedsi&biorcy: analiza przypadku ....................................... 260

Stosowanie kodów ZUS-u................................................................................ 260

ZWUA............................................................................................................. 261

Termin przechowywania zg!osze+ ................................................................... 261

Formularze rozliczeniowe do ZUS-u ....................................................... 261

DRA ................................................................................................................ 261

DRA i raporty imienne .................................................................................... 262

Zwolnienie ze sk!adania deklaracji .................................................................. 262

Korekty deklaracji ............................................................................................ 263

Termin przechowywania deklaracji.................................................................. 263

Poleć książkę

Kup książkę

S p i s t r e # c i

11

Refundacja PFRON................................................................................. 263

Zasady refundacji ............................................................................................ 263

Wysoko"% refundacji ........................................................................................ 263

Ksi&gowanie refundacji .................................................................................... 264

Potwierdzanie ubezpieczenia zdrowotnego .............................................. 264

Potwierdzenie ubezpieczenia w Polsce ............................................................. 264

Potwierdzenie ubezpieczenia za granic' ........................................................... 264

;wiadczenia z ZUS-u dla przedsi&biorcy ................................................. 265

Zasi!ki: zasady wspólne ................................................................................... 265

Zasi!ek chorobowy........................................................................................... 266

;wiadczenie rehabilitacyjne ............................................................................. 266

Zasi!ek macierzy+ski ....................................................................................... 267

Zasi!ek opieku+czy .......................................................................................... 267

;wiadczenia z ubezpieczenia wypadkowego...................................................... 268

Rozdzia# 5. Zatrudnienie pracowników ................................................... 271

Co trzeba wiedzie% o zatrudnianiu .......................................................... 271

Zatrudnianie: zagadnienia wst&pne.................................................................. 271

Formy zatrudniania ......................................................................................... 271

Niezb&dne dokumentacje................................................................................. 272

Zawiadamianie urz&dów .................................................................................. 272

Najwa#niejsze obowi'zki pracodawcy .............................................................. 273

Porównanie ró#nych rodzajów umów...................................................... 273

Umowa o prac&................................................................................................ 273

Umowa-zlecenie .............................................................................................. 274

Umowa o dzie!o............................................................................................... 275

Karta przychodów pracowników.............................................................. 275

Zasady tworzenia listy p!ac..................................................................... 276

Przychody pracowników .................................................................................. 276

Obliczanie wynagrodzenia: analiza przypadku ................................................. 277

Podatek dochodowy zatrudnionych......................................................... 277

Pobieranie zaliczek na PIT............................................................................... 277

Umowa o prac& a zaliczka na PIT.................................................................... 278

Umowy cywilnoprawne a zaliczka na PIT........................................................ 279

Rozliczenia roczne ........................................................................................... 279

Sk!adki i "wiadczenia ZUS zatrudnionych .............................................. 280

Zg!aszanie zatrudnionych................................................................................ 280

Zg!oszenie cz!onka rodziny.............................................................................. 281

Finansowanie sk!adek...................................................................................... 281

Wysoko"ci i limity sk!adek .............................................................................. 282

Sk!adka wypadkowa......................................................................................... 283

Podstawa wymiaru........................................................................................... 284

Odprowadzanie i rozliczanie sk!adek: zasady ogólne........................................ 284

Poleć książkę

Kup książkę

P

O D A T K O W A K S I " G A P R Z Y C H O D Ó W I R O Z C H O D Ó W B E Z T A J E M N I C

12

Odprowadzanie sk!adek od umowy o prac&...................................................... 285

Odprowadzanie sk!adek od umów cywilnoprawnych ....................................... 285

;wiadczenia z ZUS-u dla zatrudnionych.......................................................... 286

Kody ZUS-u..................................................................................................... 288

ZUS RMUA .................................................................................................... 288

Wyrejestrowanie .............................................................................................. 289

Rozdzia# 6. Podatek VAT ......................................................................... 291

By% czy nie by% podatnikiem VAT........................................................... 291

Zasady ogólne.................................................................................................. 291

Co jest opodatkowane VAT-em?...................................................................... 291

Transakcje zrównane ze sprzeda#'................................................................... 292

Co nie podlega pod VAT? ................................................................................ 293

Zakup z!omu ................................................................................................... 294

Limit obrotów zwalniaj'cy z VAT-u ................................................................ 294

Przekroczenie limitu........................................................................................ 295

Rejestracja VAT-R ........................................................................................... 296

Stawki VAT — kiedy jaka stawka? .................................................................. 297

Podatek VAT nale#ny, czyli ewidencja sprzeda#y .................................... 298

Ewidencja sprzeda#y ........................................................................................ 298

Termin obowi'zku podatkowego ..................................................................... 298

Szczególne obowi'zki podatkowe ..................................................................... 299

Termin wystawiania faktur.............................................................................. 299

Faktury koryguj'ce a VAT nale#ny .................................................................. 300

Zmiany od 1 stycznia 2014 r. .......................................................................... 301

Podatek VAT naliczony, czyli ewidencja zakupów .................................. 302

Podstawowe zasady odliczania ......................................................................... 302

Od czego nie wolno odlicza% VAT-u ................................................................ 303

Pozosta!e zakazy odliczania VAT-u ................................................................. 303

Termin odliczenia VAT-u................................................................................ 304

Zmiany od 1 stycznia 2014 r. .......................................................................... 305

Metoda kasowa....................................................................................... 305

Kto mo#e stosowa% metod& kasow' ................................................................... 305

VAT nale#ny w metodzie kasowej ................................................................... 306

Odliczenie VAT-u w metodzie kasowej............................................................ 306

Zmiany od 1 stycznia 2014 r. .......................................................................... 307

Rozliczanie VAT-u wspó!czynnikiem ..................................................... 307

Transakcje mi&dzynarodowe a VAT........................................................ 309

Wprowadzenie ................................................................................................. 309

Przeliczanie faktur w walutach ........................................................................ 309

WDT ............................................................................................................... 309

Sprzeda wysy!kowa ......................................................................................... 310

WNT ............................................................................................................... 311

Poleć książkę

Kup książkę

S p i s t r e # c i

13

Eksport towarów.............................................................................................. 311

Import towarów ............................................................................................... 312

Eksport i import us!ug ..................................................................................... 312

Informacja podsumowuj'ca VAT-UE .............................................................. 315

Kasy fiskalne........................................................................................... 315

Kasa fiskalna — kiedy obowi'zkowa? .............................................................. 315

Zwolnienia ze stosowania kasy........................................................................ 316

Kogo nie obowi'zuj' zwolnienia?..................................................................... 317

Obowi'zki zwi'zane z kasami fiskalnymi ........................................................ 318

Ulga w podatku VAT na zakup kasy fiskalnej.................................................. 318

Faktura do paragonu ........................................................................................ 319

Zasady rozliczania VAT-u i sporz'dzania deklaracji................................ 319

Ewidencje do podatku VAT ............................................................................. 319

Deklaracje i rozliczenie podatku VAT.............................................................. 320

Dodatki .................................................................................................... 323

Akty prawne .................................................................................................... 323

Poleć książkę

Kup książkę

P

O D A T K O W A K S I " G A P R Z Y C H O D Ó W I R O Z C H O D Ó W B E Z T A J E M N I C

14

Poleć książkę

Kup książkę

ROZDZIA$ 3

Podatek dochodowy

Zasady ustalania podatku dochodowego opisane w tym rozdziale dotycz' przed-

si&biorców prowadz'cych dzia!alno"% gospodarcz', którzy wybrali dokumentacj&

w formie podatkowej ksi&gi przychodów i rozchodów, czyli nie odnosz' si& m.in. do

przedsi&biorców op!acaj'cych podatek zrycza!towany.

Metody rozliczania podatku dochodowego

Zasady ustalania dochodu

Podstawowe zasady ustalania dochodu rocznego z dzia!alno"ci gospodarczej, dla

podatników prowadz'cych ksi&g& podatkow', ustalone s' w ustawie o p.d.o.f.

Art. 24.2. U podatników osi'gaj'cych dochody z dzia!alno"ci gospodarczej

i prowadz'cych ksi&gi przychodów i rozchodów dochodem z dzia!alno"ci jest

ró#nica pomi&dzy przychodem w rozumieniu art. 14 a kosztami uzyskania

powi kszona o ró%nic

pomi&dzy warto"ci' remanentu ko+cowego i po-

cz'tkowego towarów handlowych, materia!ów (surowców) podstawowych

i pomocniczych, pó!wyrobów, produkcji w toku, wyrobów gotowych,

braków i odpadków, je#eli warto"% remanentu ko+cowego jest wy#sza ni#

warto"% remanentu pocz'tkowego, lub

pomniejszona o ró%nic

pomi&dzy warto"ci' remanentu pocz'tkowego

i ko+cowego, je#eli warto"% remanentu pocz'tkowego jest wy#sza.

Zasady ogólne: podatek wed4ug skali podatkowej (progresywny)

Opodatkowanie przychodów z dzia!alno"ci z zastosowaniem skali podatkowej jest

podstawow' metod' rozliczania podatku dochodowego, zdefiniowan' w ustawie

o p.d.o.f.

Art. 27.1. Podatek dochodowy, z zastrze#eniem art. 29 – 30e pobiera si& od pod-

stawy jego obliczenia wed!ug skali przedstawionej w tabeli 3.1.

Poleć książkę

Kup książkę

P

O D A T K O W A K S I " G A P R Z Y C H O D Ó W I R O Z C H O D Ó W B E Z T A J E M N I C

220

Tabela 3.1.

Skala podatkowa

Podstawa obliczenia

podatku w z#otych

Podatek wynosi

Do 85 528

18% minus kwota zmniejszaj'ca podatek 556 z! 02 gr

Ponad 85 528

14 839 z! 02 gr + 32% nadwy#ki ponad 85 528 z!

podstawy opodatkowania (dochodu)

Rozliczanie podatku dochodowego na zasadach ogólnych, czyli z zastosowaniem

skali, b&dzie korzystne dla tych podatników, którzy:

Przewiduj', #e ich roczne dochody (a nie przychody!) nie powinny prze-

kroczy% progu podatkowego.

Pomimo osi'gania dochodu w wysoko"ci przekraczaj'cej próg podatkowy mog'

rozlicza% si& wspólnie z ma!#onkiem (który osi'ga dochody znacznie poni#ej progu)

lub jako osoba samotnie wychowuj'ca dziecko. W tych przypadkach, kiedy podatnik

ma mo#liwo"% wspólnego opodatkowania, sugeruj& na pocz'tku roku obliczy% sy-

mulacj& na dany rok, aby sprawdzi%, czy zastosowanie wspólnego rozliczania fak-

tycznie obni#y efektywn' stawk& podatku poni#ej progu.

Zasada szczególna: podatek liniowy

Zasady ustalania przychodów i kosztów z zastosowaniem podatku liniowego s'

identyczne, jak w przypadku ustalania dochodu rozliczanego na zasadach ogólnych.

W takim przypadku ma zastosowanie inny artyku! ustawy o p.d.o.f. oraz stawka

podatku (bez progów podatkowych).

Art. 30c.1. Podatek dochodowy od dochodów z pozarolniczej dzia!alno"ci go-

spodarczej lub dzia!ów specjalnych produkcji rolnej uzyskanych przez podatników,

o których mowa w art. 9a ust. 2 lub 7, z zastrze#eniem art. 29, 30 i 30d, wynosi

19% podstawy obliczenia podatku

.

Nie wszyscy podatnicy mog' wybra% t& metod&, poniewa# zgodnie z przepi-

sem ustawy o p.d.o.f.:

Art. 9a.3. Je#eli podatnik, który wybra! sposób opodatkowania, o którym mowa

w ust. 2 (podatek liniowy), uzyska z dzia!alno"ci gospodarczej (…) przychody ze

$wiadczenia us#ug na rzecz by#ego lub obecnego pracodawcy, odpowiadaj)-

cych czynno$ciom, które podatnik lub co najmniej jeden ze wspólników wy-

konywa# lub wykonuje w roku podatkowym — w ramach stosunku pracy

lub

spó!dzielczego stosunku pracy, podatnik ten traci w roku podatkowym prawo do

opodatkowania w sposób okre"lony w art. 30c (podatek liniowy) i jest obowi'zany

do wp!acenia zaliczek od dochodu osi'gni&tego od pocz'tku roku, obliczonych

przy zastosowaniu skali podatkowej, o której mowa w art. 27 ust. 1, oraz odsetek

za zw!ok& od zaleg!o"ci z tytu!u tych zaliczek.

Poleć książkę

Kup książkę

P o d a t e k d o c h o d o w y

221

A zatem przedsi&biorcy, którzy wcze"niej wykonywali (ale w tym samym roku

podatkowym) lub wykonuj' obecnie te same us!ugi w ramach prowadzonej dzia!al-

no"ci oraz w ramach stosunku pracy na rzecz by!ego lub obecnego pracodawcy, nie

mog' rozlicza% si& podatkiem liniowym. Ten przepis powsta! z my"l' o zapobieganiu

przymuszania pracowników do „samozatrudnienia”.

Rozliczanie si& podatkiem liniowym jest wymiernie korzystniejsze finansowo,

ale wy!'cznie dla przedsi&biorców osi'gaj'cych dochody w takiej wysoko"ci, #e roz-

liczane na zasadach ogólnych przekroczy!yby znacznie próg podatkowy (85 528 z!).

Nale#y przy tym pami&ta%, #e stosowanie podatku liniowego to nie tylko brak progu

podatkowego: „liniowiec” nie ma mo#liwo"ci korzystania z wi&kszo"ci odlicze+ i ulg,

tj. kwota wolna od podatku, wspólne rozliczanie, ulgi na dzieci.

Wa%ne:

podatnik powinien pami&ta%, #e o wyborze metody rozliczania podat-

kiem liniowym musi zawiadomi% urz'd skarbowy do 20 stycznia lub — dla rozpo-

czynaj'cych dzia!alno"% — przed dniem osi'gni&cia pierwszego przychodu. Zawia-

domienie obowi'zuje równie# na lata nast&pne, a wi&c je#eli podatnik w kolejnym

roku zamierza wróci% do rozliczania na zasadach ogólnych, powinien ponownie

z!o#y% zawiadomienie w terminie do 20 stycznia. Metody rozliczania dochodu

(z zastosowaniem skali lub podatkiem liniowym) nie mo#na zmieni% w ci'gu roku;

w ci'gu roku podatnik mo#e jedynie utraci% prawo do rozliczania si& podatkiem li-

niowym, je#eli wykona us!ug& na rzecz pracodawcy lub by!ego pracodawcy to#sam'

z us!ug' wykonywan' w ramach stosunku pracy. Zawiadomienie mo#e by% doko-

nane przez CEIDG.

Prawo do podatku liniowego: analizy przypadków

Pierwsze interpretacje dotycz' sytuacji, w których prowadz'cy dzia!alno"% wykonuje

lub wykonywa! us!ugi na rzecz pracodawcy.

Interpretacja Dyrektora Izby Skarbowej w Katowicach z dnia 16 kwietnia 2012 r.,

sygn. IBPBI/1/415-69/12/ZK

Do dnia 31 grudnia 2011 r. Wnioskodawca by! zatrudniony w charakterze han-

dlowca „na etacie”. Od dnia 2 stycznia 2012 r. Wnioskodawca rozpocz'! prowa-

dzenie dzia!alno"ci gospodarczej w zakresie handlu oraz "wiadczenia us!ug (myj-

nia samochodowa). Wnioskodawca wskaza!, i# prawdopodobnym jest, #e b&dzie

sprzedawa! swoje towary by!emu pracodawcy. (…) skoro Wnioskodawca w bie-

#'cym roku nie jest zatrudniony na podstawie umowy o prac& u pracodawcy

prowadz'cego dzia!alno"% gospodarcz', to "wiadczenie w ramach prowadzonej

dzia!alno"ci gospodarczej na rzecz tego pracodawcy, us!ug to#samych z czynno-

"ciami, które wykonywa! w 2011 r. w ramach umowy o prac&, nie spowoduje

utraty prawa do opodatkowania uzyskiwanych dochodów w sposób okre"lony

w art. 30c ustawy o podatku dochodowym od osób fizycznych. Niezale#nie od

powy#szego wskaza% nale#y, i# sprzeda# stanowi'cych w!asno"% Wnioskodawcy

towarów handlowych by!emu pracodawcy nie wype!nia przes!anek powodu-

j'cych utrat& prawa do opodatkowania dochodów z prowadzonej dzia!alno"ci

Poleć książkę

Kup książkę

P

O D A T K O W A K S I " G A P R Z Y C H O D Ó W I R O Z C H O D Ó W B E Z T A J E M N I C

222

gospodarczej „podatkiem liniowym”. Dzia!ania tego nie sposób bowiem uzna%

za "wiadczenie us!ug to#samych z us!ugami wykonywanymi uprzednio w ramach

stosunku pracy.

Interpretacja Dyrektora Izby Skarbowej w Poznaniu z dnia 12 stycznia 2012 r.,

sygn. ILPB1/415-1185/11-4/IM

Z przedstawionego we wniosku stanu faktycznego wynika, #e Wnioskodawczyni

pracuje w szpitalu na 1/10 etatu jako kierownik Oddzia!u, Jej zadaniem jako

kierownika jest wykonywanie pracy organizacyjno-administracyjnej. W tym

samym Oddziale jest zatrudniona na kontrakcie jako lekarz — wykonuje wi&c

prac& o ró#nym charakterze. Wobec powy#szego nie zachodz' okoliczno"ci, o któ-

rych mowa w art. 9a ust. 3 ww. ustawy o podatku dochodowym od osób fizycz-

nych. Dochody uzyskiwane przez Wnioskodawczyni& w 2012 r. w ramach

prowadzonej dzia!alno"ci gospodarczej (…) b&d' mog!y by% opodatkowane 19%

podatkiem liniowym, na zasadach okre"lonych w art. 30c ustawy o podatku do-

chodowym od osób fizycznych.

Interpretacja Dyrektora Izby Skarbowej w Poznaniu z dnia 28 maja 2012 r.,

sygn. ILPB1/415-292/12-2/IM

Wnioskodawczyni, uzyskuj'c przychody z dzia!alno"ci gospodarczej wykonywa-

nej samodzielnie w roku podatkowym 2012 ze "wiadczenia us!ug na rzecz by!ego

pracodawcy, odpowiadaj'cym czynno"ciom, które w poprzednim roku podatko-

wym wykonywa!a u tego samego pracodawcy w oparciu o stosunek pracy roz-

wi'zany z dniem 30 kwietnia 2011 r., nie traci prawa w roku 2012 do opodatko-

wania w sposób okre"lony w art. 30c ustawy o podatku dochodowym od osób

fizycznych i nie jest zobowi'zana do wp!acenia zaliczek od dochodu osi'gni&tego

od pocz'tku roku obliczonych przy zastosowaniu skali podatkowej, o której

mowa w art. 27 ust. 1.

Ostatnia interpretacja dotyczy prawa do rozliczania si& podatkiem liniowym

w sytuacji, gdy podatnik na karcie podatkowej (podatku zrycza!towanym) utraci!

prawo do takiego sposobu op!acania podatku.

Interpretacja Dyrektora Izby Skarbowej w @odzi z dnia 9 marca 2012 r., sygn.

IPTPB1/415-342/11-5/MD

Utrata warunków do opodatkowania rycza!tem od przychodów ewidencjonowa-

nych w formie karty podatkowej w trakcie roku podatkowego, nie daje Wnio-

skodawcy mo#liwo"ci op!acania w tym#e roku podatku dochodowego od docho-

dów uzyskanych z pozarolniczej dzia!alno"ci gospodarczej wed!ug stawki 19%

tzw. „podatek liniowy”. Zobowi'zuje natomiast, poczynaj'c od dnia, w którym

nast'pi!a utrata tych warunków, do zaprowadzenia ksi&gi przychodów i rozcho-

dów i op!acania podatku dochodowego na zasadach ogólnych, a wi&c przy zasto-

sowaniu skali podatkowej, na podstawie art. 27 ust. 1 ww. ustawy o podatku do-

chodowym od osób fizycznych.

Poleć książkę

Kup książkę

P o d a t e k d o c h o d o w y

223

Zasada nie48czenia przychodów

Zasada nie!'czenia przychodów uzyskiwanych z ró#nych *róde!, a tak#e nie!'czenia

przychodów opodatkowanych na ró#nych zasadach, jest jedn' z najwa#niejszych

zasad rozliczania podatku dochodowego od osób fizycznych. Mówi o tym przepis

ustawy o p.d.o.f.:

Art. 8.1.1a. Przychodów z pozarolniczej dzia!alno"ci gospodarczej (…), osi'-

ganych przez podatników opodatkowanych na zasadach okre"lonych w art. 30c

(podatkiem liniowym)

, nie !'czy si& z pozosta!ymi przychodami ze *róde!, z któ-

rych dochód podlega opodatkowaniu wed!ug skali, o której mowa w art. 27 ust. 1.

Formy p4acenia zaliczek na podatek dochodowy

Zaliczki miesi;czne

Tak samo jak podstawow' (domy"ln') metod' rozliczania podatku dochodowego

jest zastosowanie skali podatkowej z art. 27 ust. 1, tak podstawow' (domy"ln')

form' op!acania zaliczek na podatek jest op!acanie zaliczek miesi&cznych, zgodnie

z art. 44 ustawy o p.d.o.f. Obliczenie dochodu, stanowi'cego podstaw& obliczenia

zaliczki, jest bardzo proste.

Art. 44.2. Dochodem z dzia!alno"ci gospodarczej stanowi'cym podstaw& obli-

czenia zaliczki u podatników prowadz'cych podatkowe ksi&gi przychodów i roz-

chodów jest ró%nica pomi dzy wynikaj)cym z tych ksi)g przychodem i kosz-

tami jego uzyskania

.

Je%eli jednak podatnik na koniec miesi)ca sporz)dza remanent towarów,

surowców i materia#ów pomocniczych lub naczelnik urz du skarbowego

zarz)dzi sporz)dzenie takiego remanentu, dochód ustala si wed#ug zasad

okre$lonych w art. 24 ust. 2.

Oznacza to, #e je#eli podatnik nie robi spisu z natury w ci'gu roku, w obliczeniu

dochodu do zaliczki nie uwzgl&dnia warto"ci ze spisu z natury (ani pocz'tkowego,

ani ko+cowego); natomiast je#eli podatnik dokonuje "ródrocznego spisu, dochód

oblicza si& na zasadach takich, jak przy rocznym zamykaniu ksi&gi, z uwzgl&dnie-

niem ró#nicy pomi&dzy pocz'tkowym a aktualnym spisem.

Obliczaj'c zaliczk& na podatek, stosujemy przepisy art. 26, 27, i 27b ustawy

o p.d.o.f., co oznacza, #e:

Obliczony dochód pomniejsza si& o odliczenia od dochodu, wykazywane pó*-

niej w zeznaniu rocznym, np. zap!acone sk!adki na ubezpieczenie spo!eczne.

Do obliczenia zaliczki od dochodu stosujemy skal& podatkow' (art. 27 ust. 1)

lub podatek liniowy (art. 30c).

Obliczony podatek pomniejsza si& o odliczenia od podatku, wykazywane

pó*niej w zeznaniu rocznym, tj. cz&"% zap!aconych sk!adek zdrowotnych.

Poleć książkę

Kup książkę

P

O D A T K O W A K S I " G A P R Z Y C H O D Ó W I R O Z C H O D Ó W B E Z T A J E M N I C

224

Zaliczki na podatek dochodowy ustala si& narastaj'co, co oznacza, #e obliczaj'c

zaliczk& nazywan' „za kwiecie+”, w rzeczywisto"ci obliczamy dochód za okres

od 1 stycznia do 30 kwietnia, i t& zaliczk&, wp!acan' 20 maja, pomniejszamy o za-

liczki nale#ne za poprzednie miesi'ce (stycze+ – marzec).

Zaliczki na podatek dochodowy wp!aca si& w terminie do 20. dnia ka%dego

miesi)ca za miesi)c poprzedni i dotyczy to wszystkich miesi cy roku

, poniewa#

od 2012 r. zmieni!a si& zasada op!acenia zaliczki za ten ostatni miesi'c. Do 2011 r.

zaliczk& t& op!aca!o si& w terminie do 20 grudnia (w wysoko"ci zaliczki za listopad,

tzw. „podwójna zaliczka”), natomiast od 2012 r. zaliczk& za grudzie+ wp!aca w ter-

minie do 20 stycznia nast&pnego roku podatkowego. Podatnik nie b&dzie wp!aca!

zaliczki za ten ostatni miesi'c, je%eli przed 20 stycznia z#o%y zeznanie roczne

oraz dokona zap#aty podatku

wynikaj'cego z zeznania rocznego.

Zaliczki kwartalne

Zaliczki mo#na wp!aca% w cyklach kwartalnych zamiast w miesi&cznych. Z przy-

wileju tego, na podstawie art. 44 ust. 3g ustawy o p.d.o.f., mog' skorzysta% wy-

!'cznie osoby zaliczaj'ce si& do której" z poni#ej wymienionych grup:

przedsi&biorcy rozpoczynaj'cy dzia!alno"% gospodarcz';

przedsi&biorcy, którzy maj' status ma!ego podatnika, zgodnie z definicj'

w ustawie o p.d.o.f.

Mali podatnicy, chc'c wp!aca% zaliczki na PIT kwartalnie, musz' dotrzyma%

terminu na zawiadomienie urz&du skarbowego: nie pó*niej ni# do 20 lutego danego

roku. Dla podatników rozpoczynaj'cych dzia!alno"% termin na z!o#enie tego zawia-

domienia to dzie+ poprzedzaj'cy dzie+ rozpocz&cia dzia!alno"ci, tzn. nie pó*niej

ni# w dniu uzyskania pierwszego przychodu. Zawiadomienie dotyczy równie# lat

nast&pnych, a zatem: je#eli podatnik zamierza wróci% do zaliczek miesi&cznych

w kolejnym roku, powinien z!o#y% zawiadomienie o rezygnacji z takiej formy op!a-

cania zaliczek. Zawiadomienie sk!ada si& w formie pisemnej i mo#e by% z!o#one

poprzez CEIDG.

Zasady ustalania tych zaliczek s' identyczne jak w przypadku zaliczek mie-

si&cznych. Ró#nica dotyczy wy!'cznie terminu wp!aty zaliczki: do 20. dnia ka%dego

miesi)ca nast puj)cego po kwartale

, za który wp!acana jest zaliczka. Zaliczk&

za ostatni kwarta! roku nale#y wp!aci% w terminie do 20 stycznia, przy czym je%eli

podatnik przed tym dniem z#o%y zeznanie roczne

i wp!aci kwot& podatku wyni-

kaj'cego z zeznania, to zaliczki za ten ostatni kwarta! ju# nie trzeba op!aca%. W za-

kresie terminów wp!at zaliczek kwartalnych od 2012 r. nast'pi!y zmiany analo-

giczne jak w przypadku zaliczek miesi&cznych (brak „podwójnej zaliczki”).

Niew'tpliw' zalet' stosowania formy kwartalnej op!acania zaliczek jest znaczne

wyd!u#enie terminu na ich op!acanie. Taka forma polecana jest w szczególno"ci

tym podatnikom, którzy stosuj' wobec swoich odbiorców bardzo d!ugie terminy

p!atno"ci. Taka forma ma jednocze"nie pewn' wad&: dzia!a tu efekt psychologiczny,

Poleć książkę

Kup książkę

P o d a t e k d o c h o d o w y

225

polegaj'cy na wra#eniu przedsi&biorcy, #e p!aci wi&ksze podatki; wiele osób woli p!aci%

co miesi'c mniejsz' kwot& ni# du#' raz na kwarta!.

Wa%ne:

op!acanie zaliczek w formie kwartalnej nie przesuwa terminów mie-

si&cznych na umieszczanie zapisów w ksi&dze podatkowej!

Zaliczki uproszczone

Instytucja zaliczek uproszczonych ustalona jest w art. 44 ust. 6b ustawy o p.d.o.f.

Uproszczenie polega na tym, #e podatnik, zamiast oblicza% zaliczki co miesi'c,

op!aca zaliczk w sta#ej wysoko$ci, wynosz)cej 1/12 kwoty podatku obliczonego

od dochodu:

1. wykazanego w zeznaniu rocznym z!o#onym w roku podatkowym poprzedza-

j'cym dany rok podatkowy,

albo

2. wykazanego w zeznaniu rocznym z!o#onym w roku podatkowym poprzedza-

j'cym dany rok podatkowy o dwa lata — je#eli w zeznaniu, o którym mo-

wa w pkt 1, podatnicy nie wykazali wcale dochodu z dzia!alno"ci lub by!

to dochód w wysoko"ci niepowoduj'cej obowi'zku zap!aty podatku.

Je#eli w obu tych zeznaniach rocznych podatnik nie wykaza! dochodu lub wyka-

za! dochód z dzia!alno"ci w wysoko"ci niepowoduj'cej obowi'zku zap!aty podatku,

nie mo#e skorzysta% z mo#liwo"ci op!acania zaliczek w uproszczonej formie. Pod-

sumowuj'c, podatnik mo#e na rok 2013 zdecydowa% si& na op!acanie zaliczek

uproszczonych:

wed!ug dochodu z zeznania podatkowego za rok 2011, je#eli z tego ze-

znania wynika kwota podatku;

lub

wed!ug dochodu z zeznania podatkowego za rok 2010, je#eli w zeznaniu za

2011 nie wykazano podatku nale#nego, a podatek ten by! wykazany w zezna-

niu za rok 2010 – wed!ug dochodu z zeznania podatkowego za rok 2010.

Aby op!aca% zaliczki uproszczone, podatnik ma obowi'zek zawiadomi% urz'd

skarbowy w terminie do 20 lutego danego roku podatkowego. Form& uproszczon'

stosuje si& przez ca!y rok podatkowy, a z!o#one zawiadomienie dotyczy równie# lat

nast&pnych. W tym samym terminie podatnik mo#e zawiadomi% urz'd skarbowy

o rezygnacji z uproszczonej formy wp!acania zaliczek. Z uproszczonych zaliczek nie

mog' skorzysta% podatnicy, którzy rozpocz&li dzia!alno"% w roku podatkowym

albo w roku poprzedzaj'cym rok podatkowy; w ich przypadku nie ma przecie#

zeznania rocznego, na podstawie którego mo#na by ustali% wysoko"% uproszczonej

zaliczki.

Zalet' op!acania zaliczek w formie uproszczonej jest sta!o"% kwot wp!acanych

zaliczek: podatnik z góry wie, jakie kwoty zaliczek b&dzie op!aca!, od 20 lutego a#

do 20 stycznia nast&pnego roku. Forma taka mo#e okaza% si& równie# korzystna

Poleć książkę

Kup książkę

P

O D A T K O W A K S I " G A P R Z Y C H O D Ó W I R O Z C H O D Ó W B E Z T A J E M N I C

226

poprzez przesuni&cie terminu op!acenia podatku, w sytuacji gdy podatnik osi'ga

w danym roku znacznie wy#szy dochód ni# w latach poprzednich. Nie poleca si&

zaliczek uproszczonych tym podatnikom, którzy przewiduj', #e ich dochody w da-

nym roku nie przekrocz' dochodu osi'gni&tego w roku, wed!ug którego obliczane s'

uproszczone zaliczki.

Zwolnienie z zaliczek: kredyt podatkowy

Preferencja kredytu podatkowego jest ustanowiona w art. 44 ust. 7a i dalszych

ustawy o p.d.o.f. Na czym polega „kredyt podatkowy”, czyli ca!oroczne zwolnienie

z op!acania zaliczek na podatek dochodowy?

Kredyt podatkowy to zwolnienie z obowi)zku p#acenia zaliczek wy#)cznie

w jednym roku podatkowym

.

Z kredytu podatkowego w roku przyk!adowo 2013 mo#e skorzysta% podatnik,

który rozpocz'! dzia!alno"% w poprzednim roku, a dzia!alno"% ta trwa!a co

najmniej 10 miesi&cy (czyli rozpocz'! dzia!alno"% w okresie 1 stycznia –

1 marca 2012 r.). Je#eli podatnik nie spe!nia tego warunku, poniewa# rozpo-

cz'! dzia!alno"% pó*niej (pomi&dzy 2 marca a 31 grudnia 2012 r.), b&dzie

móg! skorzysta% z kredytu podatkowego w roku 2014.

Z kredytu podatkowego mo#e skorzysta% podatnik, który w okresie trzech

lat, licz'c od ko+ca roku poprzedzaj'cego rok rozpocz&cia dzia!alno"ci,

nie

prowadzi! jej samodzielnie lub jako wspólnik spó!ki osobowej, a tak#e

dzia!alno"ci takiej nie prowadzi! ma!#onek tej osoby, o ile mi&dzy ma!-

#onkami istnia!a w tym czasie wspólno"% maj'tkowa.

Z kredytu podatkowego mo#e skorzysta% wy!'cznie podatnik, który w roku

poprzedzaj'cym rok korzystania z tego zwolnienia osi'gn'! przychód z dzia-

!alno"ci gospodarczej "redniomiesi&cznie w wysoko"ci stanowi'cej rów-

nowarto"% w z!otych kwoty co najmniej 1000 euro, przeliczonej wed!ug

"redniego kursu NBP z ostatniego dnia roku poprzedzaj'cego rok rozpo-

cz&cia tej dzia!alno"ci.

Z kredytu podatkowego np. w 2013 r. mo#e skorzysta% wy!'cznie ten ma!y

podatnik, który legitymuje si& statusem ma!ego podatnika od dnia rozpocz&cia

dzia!alno"ci do dnia 1 stycznia 2013 r.

Z kredytu podatkowego np. w 2013 r. mo#e skorzysta% wy!'cznie podatnik,

który w roku 2012 zatrudnia! w ka#dym miesi'cu co najmniej 5 osób na

podstawie umowy o prac&, w przeliczeniu na pe!ne etaty.

Z kredytu podatkowego nie mo#e skorzysta% podatnik, który w dzia!alno"ci

wykorzystuje sk!adniki maj'tku o znacznej warto"ci (co najmniej 10 000 euro),

udost&pnione nieodp!atnie przez osoby zaliczone do I i II grupy podatkowej

w rozumieniu przepisów o podatku od spadków i darowizn, a te sk!adniki

maj'tku by!y wcze"niej wykorzystywane w dzia!alno"ci gospodarczej pro-

Poleć książkę

Kup książkę

P o d a t e k d o c h o d o w y

227

wadzonej przez te osoby i stanowi' ich w!asno"%. Kr'g osób zaliczanych

do I i II grupy podatkowej opisany jest w podrozdziale „Rozliczanie przy-

chodów”, natomiast zasady przeliczania na z!otówki „maj'tku o znacznej

warto"ci” okre"lone jest w art. 44 ust. 7d ustawy o p.d.o.f.

Z kredytu podatkowego mo#e skorzysta% wy!'cznie podatnik, który z!o#y!

do urz&du skarbowego o"wiadczenie o korzystaniu z tego zwolnienia, w termi-

nie do dnia 31 stycznia roku podatkowego, w którym podatnik b&dzie ko-

rzysta! z tego zwolnienia (czyli w przypadku korzystania ze zwolnienia

w roku 2013, nale#y z!o#y% o"wiadczenie do 31 stycznia 2013 r.).

Z kredytu podatkowego np. w roku 2013 mo#e skorzysta% wy!'cznie podat-

nik, który w roku 2013 jest opodatkowany na zasadach ogólnych, tj. wed!ug

skali podatkowej.

Wszystkie te warunki musz) by: spe#nione #)cznie

.

Kredyt podatkowy np. na rok 2013 polega na tym, #e za kolejne miesi'ce podat-

nik nie op!aca zaliczek na podatek, jak równie# nie op!aca podatku z zeznania

rocznego, sk!adanego za rok 2013. Ka#dy kredyt trzeba jednak kiedy" sp!aci%: po-

datnik b&dzie wykazywa! w zeznaniach podatkowych, sk!adanych za kolejnych

pi&% lat (2014 – 2018), po 20% kwoty dochodu z dzia!alno"ci osi'gni&tego w roku

2013. W tych kolejnych latach podatnik mo#e by% opodatkowany na zasadach

ogólnych lub podatkiem liniowym. Art. 44 ust. 7g przewiduje list& szczególnych

przypadków, których wyst'pienie powoduje utrat& kredytu podatkowego, a art. 44

ust. 7i okre"la procedur& post&powania i poboru podatku w przypadku tej utraty.

Poniewa# okre"lenie „kredyt” kojarzy si& z op!acaniem odsetek i prowizji, warto

nadmieni%, #e kredyt podatkowy nie jest oprocentowany i nie wi'#e si& z ponosze-

niem #adnych dodatkowych op!at.

Wa%ne:

kredyt podatkowy jest pomoc' de minimis.

Zwolnienie z zaliczek: zawieszenie dzia4alno"ci

Równie# podatnik, który zawiesi!, zgodnie z przepisami, dzia!alno"% gospodarcz',

jest zwolniony z obowi'zku wp!acania zaliczek. Mówi o tym przepis ustawy o p.d.o.f.:

Art. 44.10. Podatnik, o którym mowa w ust. 1 pkt 1, który na podstawie przepi-

sów o swobodzie dzia!alno"ci gospodarczej zawiesi! wykonywanie dzia!alno"ci

gospodarczej, jest zwolniony, w zakresie tej dzia!alno"ci, z obowi'zków wynika-

j'cych z ust. 1 pkt 1, ust. 3, 3f, 3g, 6 i 6b (obowi"zki wp#acania zaliczek: mie-

si$cznych, kwartalnych, uproszczonych)

za okres obj ty zawieszeniem.

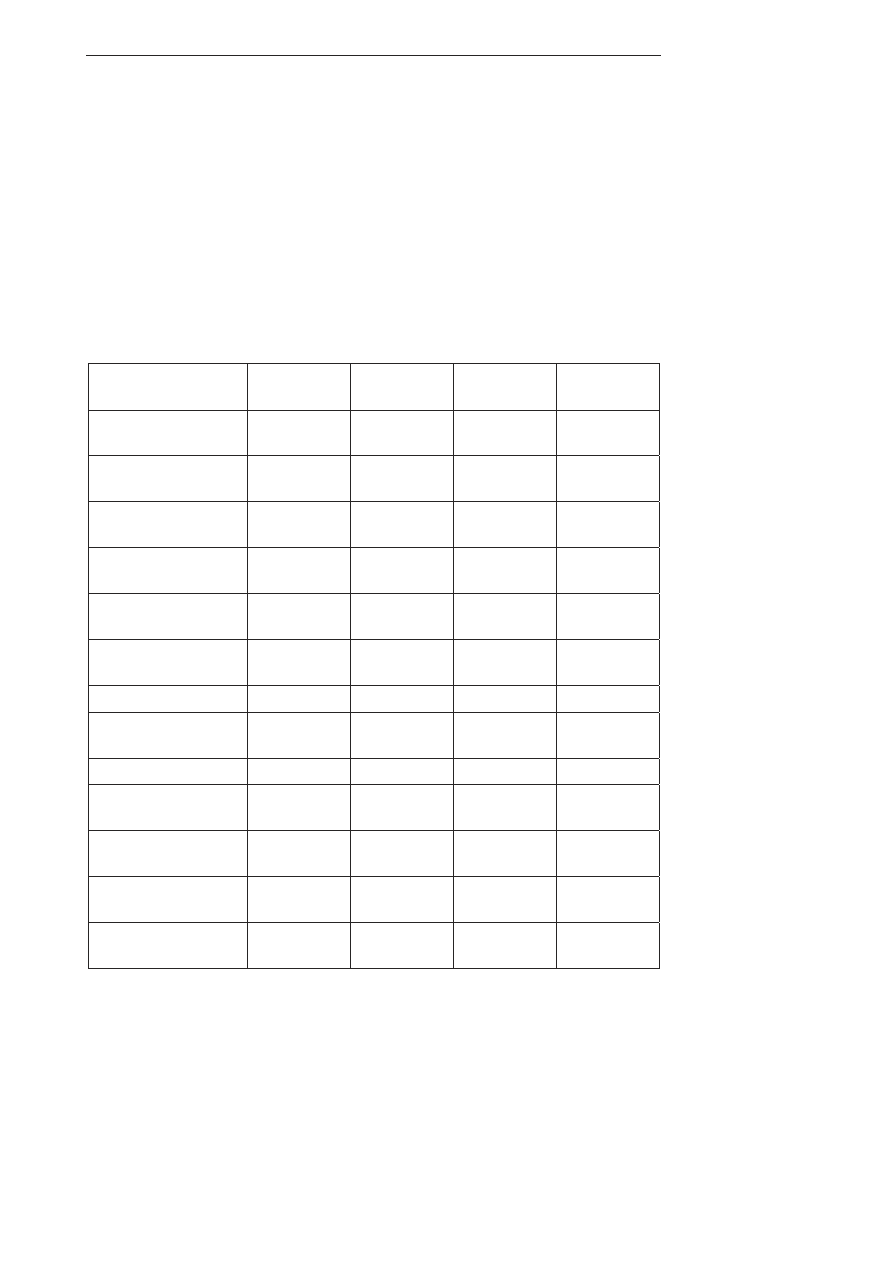

Obliczanie zaliczek: analiza przypadku

Przyk#ad:

podatnik prowadzi ksi&g& podatkow'. Sk!adki na ubezpieczenia spo-

!eczne ujmuje w kosztach dzia!alno"ci jako „pozosta!e wydatki”, a sk!adk& na

ubezpieczenie zdrowotne p!aci! co miesi'c w kwocie 254,55 z!. Podatnik

Poleć książkę

Kup książkę

P

O D A T K O W A K S I " G A P R Z Y C H O D Ó W I R O Z C H O D Ó W B E Z T A J E M N I C

228

rozlicza w roku bie#'cym po!ow& straty z roku 2010. Warto"% spisu z natury na

dzie+ 1 stycznia 2012 r. wynosi 0 z!. W styczniu podatnik nie wykazuje w obli-

czeniu zaliczki ani sk!adki zdrowotnej, ani pe!nej kwoty po!owy straty z 2010 r.,

ani kwoty zmniejszaj'cej podatek, poniewa# nie osi'gn'! wystarczaj'cego do-

chodu. Porównanie obu metod wyra*nie pokazuje, #e podatnik rozliczaj'cy si&

podatkiem liniowym, b&dzie op!aca! wy#sze zaliczki ni# podatnik rozliczaj'cy si&

skal', dopóki nie przekroczy progu podatkowego. Kwota wynikaj'ca ze "ródrocz-

nego spisu z natury b&dzie korygowa% koszty do czasu kolejnego spisu. Zaokr'gle-

nie do pe!nych z!otych (metod' matematyczn') nast&puje w dwóch miejscach:

1. podstawa opodatkowania,

2. ostateczna kwota zaliczki.

Tabela 3.2.

Obliczenie zaliczki na PIT wg skali

Obliczenie zaliczki

na PIT wg skali

Stycze=

Luty

Marzec

Kwiecie=

Przychody w pkpir

narastaj'co

9600,00

37 000,00

68 525,00

135 125,00

Koszty w pkpir

narastaj'co

– 8772,35

– 27 998,30

– 31 252,25

– 33 000,33

Dochód w pkpir

narastaj'co

827,65

9001,70

37 272,75

102 124,67

Spis z natury na

koniec kwarta!u

999,99

999,99

Minus 50% straty

z roku 2010

– 827,65

– 2045,00

– 2045,00

– 2045,00

Podstawa

opodatkowania

0,00

6957,00

36 228,00

101 080,00

Podatek wg skali

0,00

1252,26

6521,04

20 149,95

Kwota zmniejszaj'ca

podatek

– 556,02

– 556,02

Podatek naliczony

0,00

696,24

5965,02

20 149,95

Sk!adki zdrowotne

do odliczenia

– 438,38

– 657,57

– 876,76

Podatek pomniejszony

o zdrowotne

0,00

257,86

5307,45

19 273,19

Zaliczki PIT — wp!aty

w!asne

0,00

0,00

– 258,00

– 5307,00

DO ZAP#ATY

ZALICZKA NA PIT

0,00

258,00

5049,00

13 966,00

Poleć książkę

Kup książkę

P o d a t e k d o c h o d o w y

229

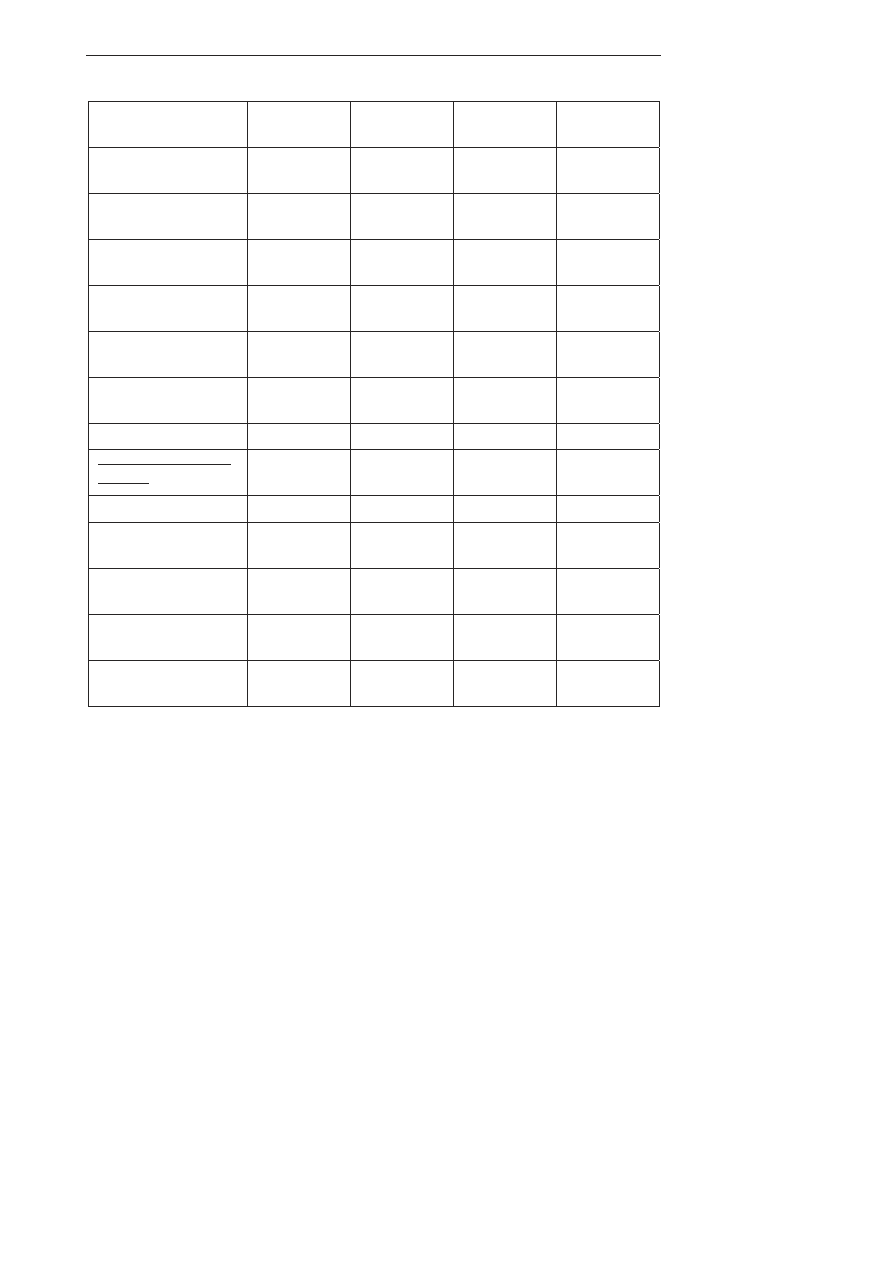

Tabela 3.3.

Obliczenie zaliczki na PIT liniowy

Obliczenie zaliczki

na PIT liniowy

Stycze=

Luty

Marzec

Kwiecie=

Przychody w pkpir

narastaj'co

9600,00

37 000,00

68 525,00

135 125,00

Koszty w pkpir

narastaj'co

– 8772,35

– 27 998,30

– 31 252,25

– 33 000,33

Dochód w pkpir

narastaj'co

827,65

9001,70

37 272,75

102 124,67

Spis z natury

na koniec kwarta!u

999,99

999,99

Minus 50% straty

z roku 2010

– 827,65

– 2045,00

– 2045,00

– 2045,00

Podstawa

opodatkowania

0,00

6957,00

36 228,00

101 080,00

Podatek liniowy 19%

0,00

1 321,83

6 883,32

19 205,20

Kwota zmniejszaj'ca

podatek

Podatek naliczony

0,00

1 321,83

6 883,32

19 205,20

Sk!adki zdrowotne

do odliczenia

0,00

– 438,38

– 657,57

– 876,76

Podatek pomniejszony

o zdrowotne

0,00

883,45

6225,75

18 328,44

Zaliczki PIT — wp!aty

w!asne

0,00

0,00

– 883,00

– 6226,00

DO ZAP#ATY

ZALICZKA NA PIT

0,00