„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

MINISTERSTWO EDUKACJI

NARODOWEJ

Beata Rzeźnik

Zastosowanie programów komputerowych

magazynowo-sprzedażowych 341[03].Z2.04

Poradnik dla ucznia

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy

Radom 2006

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

1

Recenzenci:

mgr Ewa Adamczyk

mgr Krystyna Kielan

Opracowanie redakcyjne:

mgr Małgorzata Sienna

Konsultacja:

dr Bożena Zając

Korekta:

Poradnik stanowi obudowę dydaktyczną programu jednostki modułowej 341[03].Z2.04

„Zastosowanie programów komputerowych magazynowo-sprzedażowych”

zawartego

w modułowym programie nauczania dla zawodu technik handlowiec.

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy, Radom 2006

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

2

SPIS TREŚCI

1. Wprowadzenie 4

2. Wymagania wstępne 6

3. Cele kształcenia 7

4. Materiał nauczania

8

4.1. Bezpieczeństwo i higiena pracy na stanowisku komputerowym

8

4.1.1. Materiał nauczania

8

4.1.2. Pytania sprawdzające 10

4.1.3. Ćwiczenia 10

4.1.4. Sprawdzian postępów 11

4.2. Automatyczna instalacja i modyfikacja programu na potrzeby przedsiębiorstwa 12

4.2.1. Materiał nauczania

12

4.2.2. Pytania sprawdzające 13

4.2.3. Ćwiczenia 14

4.2.4. Sprawdzian postępów 15

4.3. Kartoteki kontrahentów

16

4.3.1. Materiał nauczania

16

4.3.2. Pytania sprawdzające 17

4.3.3. Ćwiczenia 17

4.3.4. Sprawdzian postępów 18

4.4. Kartoteki towarów

19

4.4.1. Materiał nauczania

19

4.4.2. Pytania sprawdzające 21

4.4.3. Ćwiczenia 22

4.4.4. Sprawdzian postępów 24

4.5. Dokumenty magazynowe

25

4.5.1. Materiał nauczania

25

4.5.2. Pytania sprawdzające 27

4.5.3. Ćwiczenia 27

4.5.4. Sprawdzian postępów 29

4.6. Dokumenty zakupu

30

4.6.1. Materiał nauczania

30

4.6.2. Pytania sprawdzające 32

4.6.3. Ćwiczenia 33

4.6.4. Sprawdzian postępów 36

4.7. Dokumenty sprzedaży 37

4.7.1. Materiał nauczania

37

4.7.2. Pytania sprawdzające 38

4.7.3. Ćwiczenia 38

4.7.4. Sprawdzian postępów 41

4.8. Rozrachunki z kontrahentami

42

4.8.1. Materiał nauczania

42

4.8.2. Pytania sprawdzające 43

4.8.3. Ćwiczenia 43

4.8.4. Sprawdzian postępów 44

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

3

4.9. Archiwizacja i zabezpieczanie danych

45

4.9.1. Materiał nauczania

45

4.9.2. Pytania sprawdzające 45

4.9.3. Ćwiczenia 46

4.9.4. Sprawdzian postępów 46

5. Sprawdzian osiągnięć 47

6. Literatura 52

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

4

1. WPROWADZENIE

Poradnik będzie Ci pomocny w przyswajaniu wiedzy dotyczącej obsługi programów

magazynowo-sprzedażowych, stosowanych w hurtowniach oraz jednostkach handlu

detalicznego. W poradniku zamieszczono:

1. Wymagania wstępne, czyli wykaz niezbędnych umiejętności i wiedzy, które powinieneś

mieć opanowane, aby przystąpić do realizacji tej jednostki modułowej.

2. Cele kształcenia tej jednostki modułowej.

3. Materiał nauczania (rozdział 4), który umożliwia samodzielne przygotowanie się do

wykonania ćwiczeń i zaliczenia sprawdzianów. Wykorzystaj do poszerzenia wiedzy

wskazaną literaturę, system pomocy programu oraz inne źródła informacji. Obejmuje on

również ćwiczenia, które zawierają:

-

wykaz materiałów, narzędzi i sprzętu potrzebnych do realizacji ćwiczenia,

-

pytania sprawdzające wiedzę, potrzebną do wykonania ćwiczenia,

-

sprawdzian wiadomości.

4. Zestaw pytań sprawdzających Twoje opanowanie wiedzy i umiejętności z zakresu całej

jednostki. Zaliczenie tego ćwiczenia jest dowodem osiągnięcia umiejętności praktycznych

określonych w tej jednostce modułowej.

Jeżeli masz trudności ze zrozumieniem tematu lub ćwiczenia, to poproś nauczyciela lub

instruktora o wyjaśnienie i ewentualne sprawdzenie, czy dobrze wykonujesz daną czynność.

Po przerobieniu materiału spróbuj zaliczyć sprawdzian z zakresu jednostki modułowej.

Do wykonania ćwiczeń możesz wykorzystać dowolny program komputerowy z zakresu

gospodarki magazynowej i handlu. Program jest dostarczony z plikiem pomocy dla

użytkownika. Jest on opatrzony spisem treści, indeksem, systemem wyszukiwania, a także

odsyłaczami hipertekstowymi. Jest to wygodne narzędzie, zawiera aktualne wyjaśnienia

i wskazówki do wykonania poszczególnych operacji. W czasie wykonywania ćwiczeń

powinieneś korzystać z pomocy w programie jak najczęściej.

Z uwagi na powiązania występujące w programach komputerowych ćwiczenia wykonuj

w kolejności podanej w poradniku. Stosuj numerację dokumentów proponowaną przez

program komputerowy, a daty występujące w ćwiczeniach dostosuj do daty systemowej.

Bezpieczeństwo i higiena pracy

W czasie pobytu w pracowni musisz przestrzegać regulaminów, przepisów bhp i higieny

pracy oraz instrukcji przeciwpożarowych, wynikających z rodzaju wykonywanych prac.

Przepisy te poznasz podczas trwania nauki.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

5

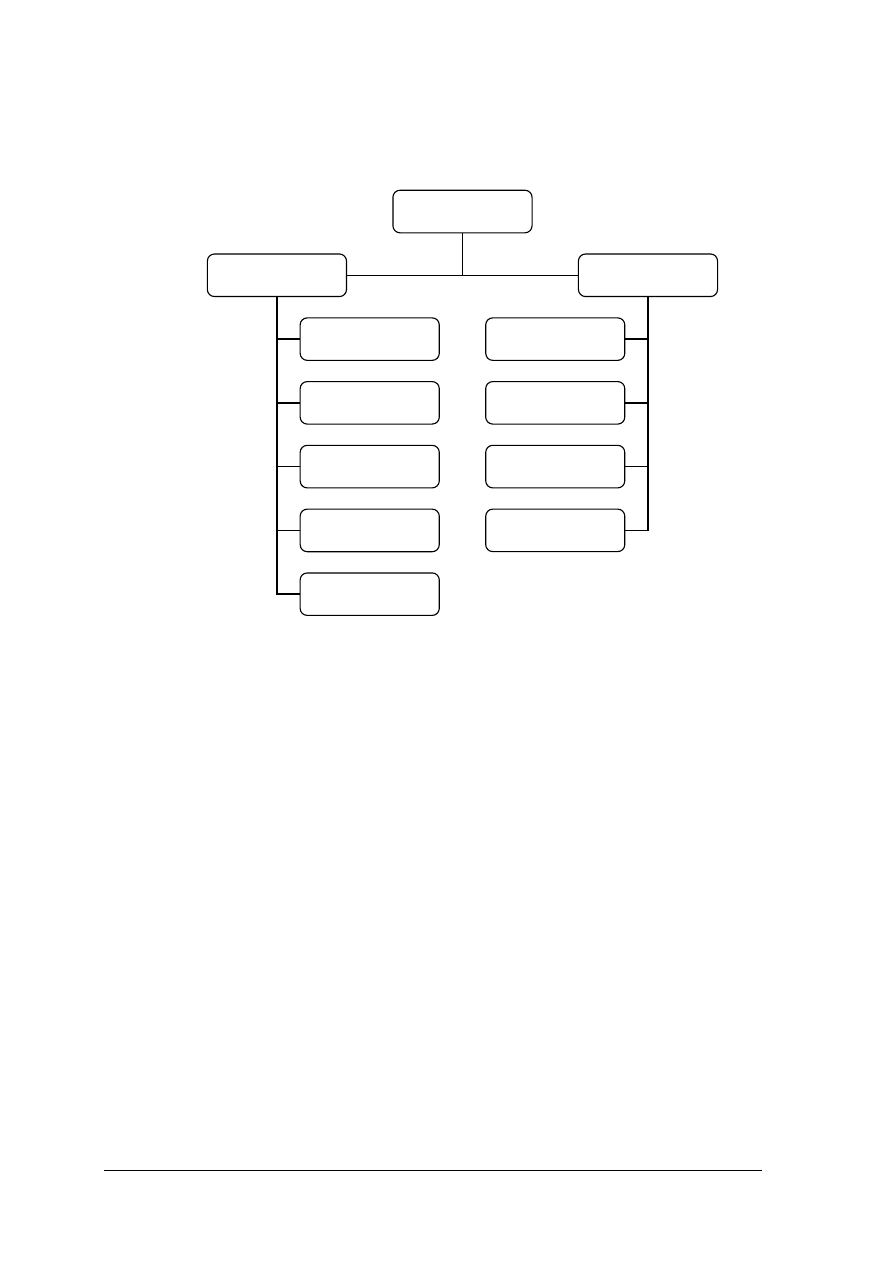

Schemat układu jednostek modułowych

Moduł

341[03].Z2

Towar jako przedmiot handlu

341[03].Z2.01

Określanie czynników wpływających

na jakość towarów

341[03].Z2.02

Ustalenie asortymentu handlowego

341[03].Z2.03

Realizacja prac związanych

z logistyczną obsługą przedsiębiorstwa

handlowego

341[03].Z2.04

Zastosowanie programów

komputerowych magazynowo-

sprzedażowych

341[03].Z2.05

Prowadzenie korespondencji

handlowej w języku obcym

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

6

2. WYMAGANIA WSTĘPNE

Przystępując do realizacji programu jednostki modułowej „Zastosowanie programów

komputerowych magazynowo-sprzedażowych”, powinieneś umieć:

− poruszać się w systemie operacyjnym Windows,

− przełączać się w oknach otwartych aplikacji,

− wypełniać pola okien dialogowych,

− obsłużyć prosty kreator ułatwiający pracę, np. w aplikacjach Office,

− korzystać z komputerowego systemu pomocy (helpu),

− korzystać z różnych źródeł informacji, np. Internetu,

− określać uregulowania prawne dotyczące prowadzenia rachunkowości,

− scharakteryzować proces rejestracji działalności gospodarczej,

− dokumentować zdarzenia gospodarcze występujące w jednostkach handlowych,

− sporządzać dowody księgowe,

− sklasyfikować dowody księgowe,

− wybrać strategię ustalania ceny,

− wycenić rozchód towarów z magazynu,

− obsługiwać programu użytkowe z zakresu księgowości w małych przedsiębiorstwach

handlowych.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

7

3. CELE KSZTAŁCENIA

W wyniku realizacji programu jednostki modułowej, powinieneś umieć:

− zastosować zasady ergonomii na stanowisku komputerowym,

− zastosować przepisy bezpieczeństwa i higieny pracy na stanowisku komputerowym,

− wykonać czynności operatorskie podczas instalowania i obsługi programu,

− wprowadzić dane dostawców,

− wprowadzić dane odbiorców,

− stworzyć kartoteki magazynowe,

− skalkulować cenę sprzedaży,

− wystawić faktury VAT i faktury korygujące,

− sporządzić rejestr zakupu VAT,

− sporządzić rejestr sprzedaży VAT,

− zastosować przepisy dotyczące podatku VAT,

− sporządzić dokumenty magazynowe,

− rozliczać wyniki inwentaryzacji,

− wyceniać rozchód towarów z magazynu,

− utworzyć archiwum danych,

− odtworzyć dane z kopii bezpieczeństwa.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

8

4. MATERIAŁ NAUCZANIA

4.1. Bezpieczeństwo i higiena pracy na stanowisku

komputerowym

4.1.1. Materiał nauczania

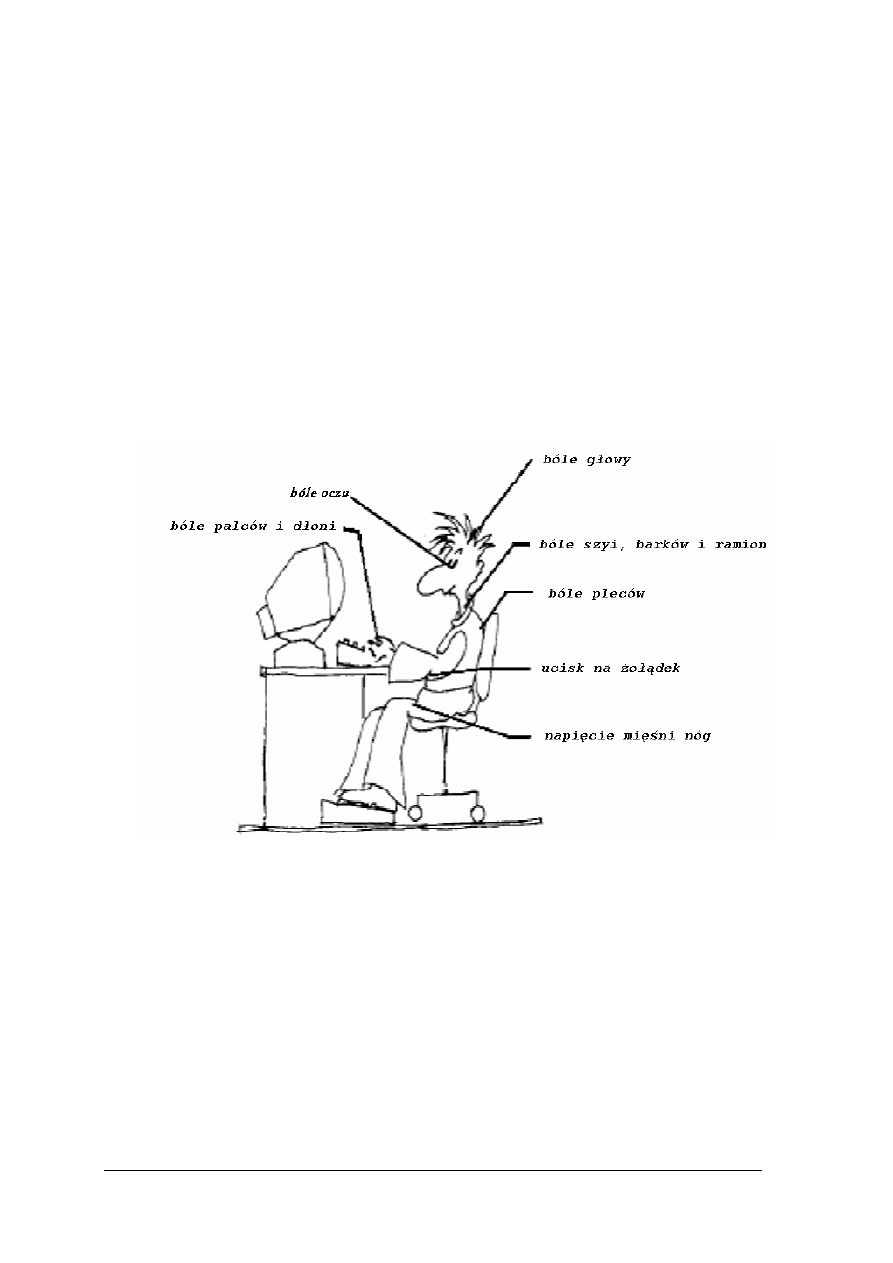

W wyniku stałego postępu techniki otoczenie, w jakim żyjemy podlega ciągłym

zmianom. Stajemy się społeczeństwem informacyjnym. Zmienia się sposób wykonywania

pracy. Obecnie nieodłącznym narzędziem pracy biurowej jest komputer. Większość z nas

spędza przed komputerem całe dnie. Długookresowe obcowanie z komputerem, to również

obcowanie z

czynnikami szkodliwymi dla zdrowia, które mogą powodować wiele

dolegliwości zdrowotnych.

Rys. 1. Dolegliwości zdrowotne, które może wywołać długookresowa praca z komputerem [2]

Dolegliwości te spowodowane są głównie przez niepoprawne ustawienie stanowiska

komputerowego i jego wyposażenia. Aby uniknąć zagrożeń dla zdrowia człowieka,

komputerowe miejsce pracy należy projektować zgodnie z zasadami ergonomii oraz

przepisami bhp.

Ergonomia to nauka zajmująca się dostosowywaniem miejsca pracy do potrzeb

pracownika.

Bhp (bezpieczeństwo i higiena pracy) to ogół środków i urządzeń służących do

stworzenia warunków pracy, eliminujących zagrożenie życia lub zdrowia pracownika.

Ergonomiczne stanowisko pracy powinno być uniwersalne i elastyczne. Takie, aby

można było wykonać na nim wiele zadań, ale również dostosować do indywidualnych

potrzeb użytkownika.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

9

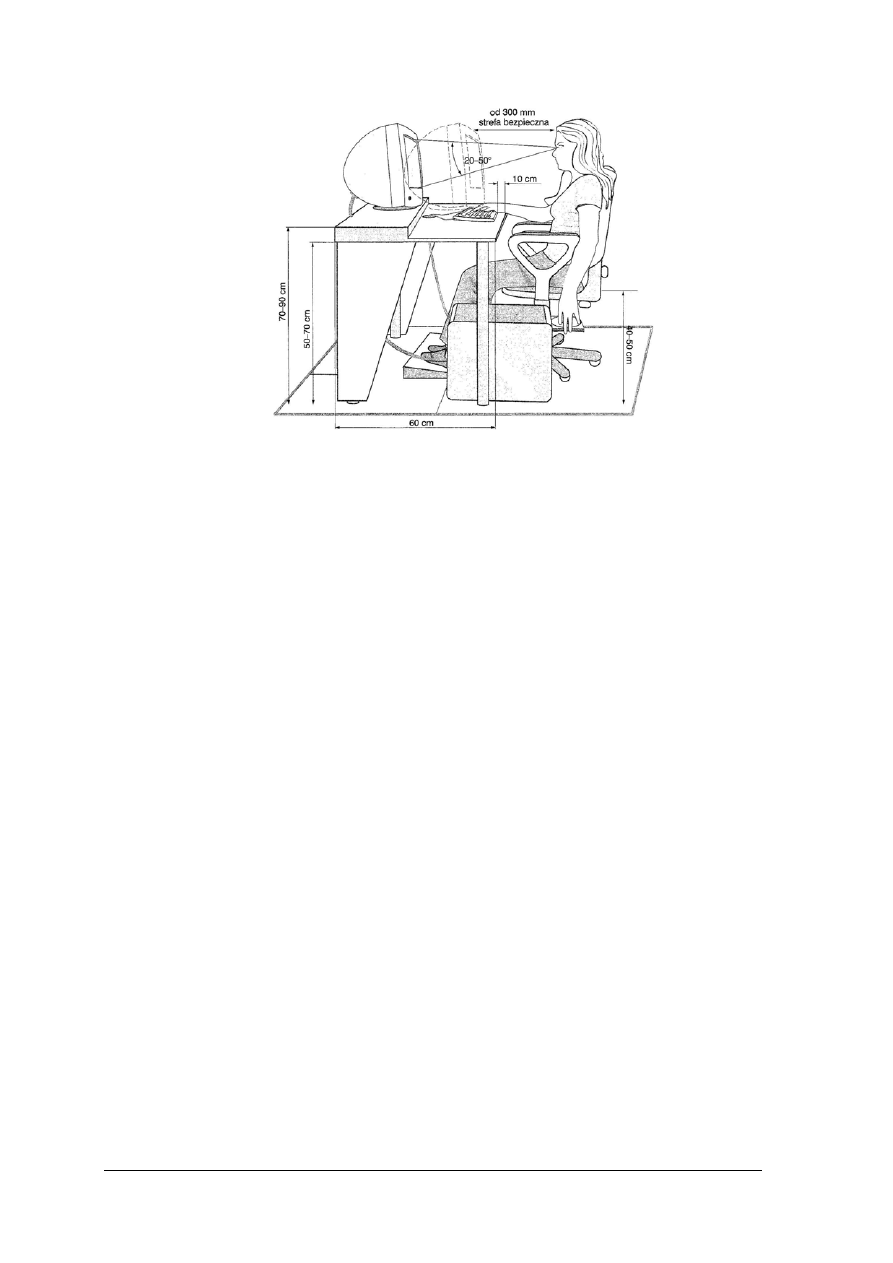

Rys. 2. Prawidłowa postawa przy biurku oraz bezpieczne odległości od sprzętu [1]

Minimalne wymagania bhp oraz ergonomii, które powinno spełnić stanowisko pracy

wyposażone w monitor ekranowy określa załącznik nr 1 do Rozporządzenia Ministra Pracy

i Polityki Socjalnej z dnia 1 grudnia 1998 r. w sprawie bezpieczeństwa i higieny pracy na

stanowiskach komputerowych wyposażonych w monitory ekranowe (Dz.U. nr 148, poz. 979).

Największy wpływ na zdrowie i komfort użytkownika ma monitor. Zgodnie

z rozporządzeniem powinien on spełniać następujące wymagania:

− znaki na ekranie powinny być wyraźne i czytelne,

− ekran powinien być stabilny, bez tętnienia,

− powinien być pokryty warstwą antyodbiciową lub wyposażony w odpowiedni filtr,

− powinien być ustawiony w odległości 40–70 cm i 20º – 50º poniżej linii wzroku.

Nieodzownym wyposażeniem stanowiska komputerowego jest klawiatura. Bez względu

na model powinna:

− być osobnym wyposażeniem stanowiska pracy,

− umożliwiać użytkownikowi przyjęcie pozycji, która nie powodowałaby zmęczenia

mięśni kończyn górnych.

Także przy wyborze myszy należy kierować się ergonomią. Mysz powinna spełniać

następujące kryteria:

− kształt myszy powinien być odpowiedni do dłoni użytkownika,

− cała dłoń powinna wygodnie leżeć na myszy,

− przednia część myszy powinna znajdować się poniżej tylnej,

− mysz przy poruszaniu nie powinna się blokować.

Duże znaczenie dla komfortu pracy na stanowisku komputerowym ma stół i krzesło. Stół

powinien umożliwiać ustawienie na różnej wysokości monitora ekranowego i klawiatury.

Wysokość stołu powinna zapewniać naturalne położenie rąk przy obsłudze klawiatury

i odpowiednią przestrzeń do umieszczenia nóg pod blatem stołu. Krzesło powinno być:

− obrotowe,

− dostosowane do wysokości stołu i człowieka,

− powinno mieć wyprofilowane płyty siedziska i oparcia,

− powinno mieć podłokietniki.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

10

4.1.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Jakie skutki może wywołać długotrwała praca z komputerem?

2. W jaki sposób można zmniejszyć uciążliwość pracy z komputerem?

3. Jakie przepisy regulują wymagania stawiane komputerowym stanowiskom pracy?

4. W jakiej odległości od oczu powinien być ustawiony monitor?

5. Na jakiej wysokości powinno być ustawione siedzisko krzesła?

6. Jakie wymagania powinien spełniać stół, na którym ustawiamy elementy wyposażenia

stanowiska komputerowego?

4.1.3. Ćwiczenia

Ćwiczenie 1

Sprawdź stanowisko komputerowe, na którym pracujesz i porównaj z opisem

prawidłowo urządzonego miejsca pracy rys. 2.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) przeanalizować rysunek 2,

2) sprawdzić, ustawienie monitora,

3) sprawdzić ustawienie klawiatury,

4) zmierzyć wysokość stołu i wysokość krzesła,

5) wynotować elementy, które nie spełniają wymagań,

6) zaproponować rozwiązania poprawiające funkcjonalność stanowiska pracy.

Wyposażenie stanowiska pracy:

− stanowisko komputerowe – maksymalnie 2 osoby przy stanowisku,

− Rozporządzenie w sprawie bezpieczeństwa i higieny pracy na stanowiskach

komputerowych wyposażonych w monitory ekranowe (Dz.U. nr 148, poz. 979),

− miarka, do mierzenia odległości.

Ćwiczenie 2

Wypracuj zasady właściwej pracy przy komputerze.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) przeczytać regulamin pracowni komputerowej,

2) zapoznać się z zasadami bhp na stanowisku komputerowym,

3) przeanalizować czynniki wpływające na bezpieczną pracę z komputerem,

4) wymienić zagrożenia wynikające z niewłaściwego użytkowania urządzeń na stanowisku

komputerowym,

5) opracować wykaz działań eliminujących zagrożenia.

Wyposażenie stanowiska pracy:

− stanowisko komputerowe – maksymalnie 2 osoby przy stanowisku,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

11

− Rozporządzenie w sprawie bezpieczeństwa i higieny pracy na stanowiskach

komputerowych wyposażonych w monitory ekranowe,

− regulamin pracowni komputerowej.

4.1.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1) zdefiniować pojęcie ergonomia?

2) zdefiniować pojęcie bhp?

3) określać skutki niewłaściwego ustawienia stanowiska komputerowego?

4) wymieniać parametry właściwie zorganizowanego stanowiska

komputerowego?

5) zorganizować stanowisko komputerowe zgodnie z zasadami ergonomii

i bhp?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

12

4.2. Automatyczna instalacja i modyfikacja programu na

potrzeby przedsiębiorstwa

4.2.1. Materiał nauczania

Instalacja programu magazynowo-sprzedażowego

Programy magazynowo-sprzedażowe są modułami zintegrowanych systemów

zarządzania firmą. Ich zadaniem jest wspomaganie pracy działu handlowego i gospodarki

magazynowej, poprzez ułatwienie rejestracji zdarzeń gospodarczych i wystawiania

odpowiednich dokumentów.

Przed zakupem należy zastanowić się, czy wybrane przez nas oprogramowanie

odpowiada obecnym potrzebom firmy. Istotne jest również to, czy będzie można je

rozbudować o kolejne moduły i stanowiska, w przypadku rozwoju firmy. Zanim podejmiemy

decyzję o zakupie koniecznie musimy zapoznać się z wymaganiami sprzętowymi i sprawdzić,

czy komputer przeznaczony do pracy z programem spełnia te wymagania.

Instalację programu należy przeprowadzić zgodnie z instrukcją przebiegu instalacji

znajdującej się w dokumentacji zakupionego programu. Najczęściej instalacja rozpoczyna się

samoczynnie po włożeniu płyty instalacyjnej do napędu CD. Otwiera się wówczas kreator

prowadzący nas przez proces instalacji krok po kroku. Jeżeli to nie nastąpi, należy uruchomić

kreator instalacyjny, wybierając z płyty plik instaluj.exe lub install.exe lub setup.exe.

Instalację programów magazynowo-sprzedażowych możemy podzielić:

− ze względu na liczbę stacji roboczych na:

• jednostanowiskowe,

• sieciowe,

− ze względu na zastosowane oprogramowanie interfejsu do baz danych na:

• instalacje typowe,

• instalacje specjalne.

Instalując oprogramowanie, należy wybrać typ instalacji oraz określić folder (katalog)

docelowy. Zaleca się, aby przed instalacją zakończyć pracę wszystkich programów

użytkowych i zapisać wszystkie otwarte dokumenty, ponieważ w czasie instalacji może

zostać wykonany automatyczny restart komputera.

Bardzo ważnym elementem instalacji oprogramowania jest akceptacja umowy

licencyjnej. Dzięki licencji na oprogramowanie możemy je w sposób legalny zainstalować.

Oprogramowanie jest specyficznym rodzajem produktu. Kupując oprogramowanie, nie

stajemy się jego właścicielami. Oprogramowanie stanowi własność intelektualną jego twórcy

lub producenta. My nabywamy prawo korzystania z oprogramowania – licencję.

Z każdym typem oprogramowania otrzymujemy dokumentację, która służy jako dowód

posiadania licencji. Należy pamiętać, że programy są chronione przez prawo autorskie.

Kopiowanie lub dystrybucja są zabronione i grożą odpowiedzialnością karną.

Rozpoczęcie pracy z programem

Przystępując do pracy z programem, należy wykonać następujące czynności:

− uruchomić system operacyjny,

− uruchomić program korzystając ze skrótu na pulpicie,

lub w przypadku braku skrótu

− wybrać z paska zadań Start i otworzyć program tak, jak każdą aplikację Windowsa.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

13

Pierwszym krokiem pracy z programem magazynowo-sprzedażowym jest założenie

firmy. W tym celu należy podać dane identyfikacyjne związane z podmiotem gospodarczym

obsługiwanym w systemie. Będą one wykorzystywane na wydrukach dokumentów,

generowanych przez program.

Następnie należy dostosować ustawienia i parametry pracy programu do indywidualnych

potrzeb firmy. Parametry określają sposoby kontroli i prezentacji danych, sposoby ochrony

dokumentów, pozwalają zarządzać numeracją wystawianych dokumentów. Najczęściej

parametry dostępne są w ustawieniach lub w opcjach programu i w celu łatwiejszej obsługi są

podzielone na grupy tematyczne, np. zasady obliczeń, parametry polityki sprzedaży.

Dokonując ustawień parametrów pracy programu, należy pamiętać o obowiązujących

przepisach rachunkowości i przepisach podatkowych, ale także o tym, że zmian należy

dokonać przed sporządzeniem pierwszego dokumentu.

Specyficzną formą ustawień są słowniki. Zdefiniowanie danych słowników ułatwia

dopisywanie nowych kartotek i dokumentów. Nowe pozycje do słowników można dodawać

w dowolnym momencie pracy z programem i używać wielokrotnie w różnych miejscach

programu. Uzupełniając słowniki ich zawartość, należy starannie przemyśleć, gdyż

w większości programów nie można modyfikować użytych pozycji.

Kolejnym, ważnym elementem, o którym należy pamiętać rozpoczynając pracę

z programem, jest konfiguracja drukarek. Odpowiadają one za prawidłowe formatowanie

wydruków. Aby ustawić parametry wydruku, wystarczy drukarka domyślna, zainstalowana na

naszym komputerze. Jest ona niezbędna do generowania podglądu wydruku. Gdy chcemy

drukować dokumenty na papier, musimy posiadać sprawną drukarkę podłączoną do

komputera. W programach magazynowo-sprzedażowych często są wymagane drukarki

fiskalne. Ich ustawienie jest konieczne w jednostkach, które rejestrują sprzedaż na kasach

fiskalnych.

W każdej jednostce gospodarczej ważne jest określenie, kto wykonuje poszczególne

czynności i za co jest odpowiedzialny. Programy komputerowe dają taką możliwość poprzez

nadanie uprawnień i kompetencji poszczególnym użytkownikom. Każdy użytkownik

zabezpiecza swoje uprawnienia hasłem. Dodawanie użytkowników i nadawanie im uprawnień

do wykonywania poszczególnych operacji przeprowadza administrator (użytkownik

o najwyższych uprawnieniach).

4.2.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Jakie zasady obowiązują przy instalacji programów w środowisku Windows?

2. W jaki sposób możemy obsługiwać programy w środowisku Windows?

3. Co to jest licencja i do czego służy?

4. Jakie czynności należy wykonać, aby rozpocząć pracę z programem magazynowo-

sprzedażowym?

5. Jakie powiązania występują między rejestracją działalności gospodarczej w praktyce

a rejestracją firmy w programie magazynowo-sprzedażowym?

6. Na czym polega rejestracja firmy w programie magazynowo-sprzedażowym?

7. W jaki sposób dostosować parametry pracy programu do potrzeb firmy?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

14

4.2.3. Ćwiczenia

Ćwiczenie 1

Zainstaluj dowolny program magazynowo-sprzedażowy na swoim stanowisku pracy. Po

zakończeniu procesu instalacyjnego uruchom program.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) uruchomić komputer,

2) sprawdzić, czy komputer spełnia wymagania sprzętowe programu,

3) włożyć płytę instalacyjną do napędu, poczekać na autostart lub w oknie „Mój komputer”

otworzyć stację CD, a następnie plik startowy setup.exe lub instaluj.exe lub install.exe.

4) przeprowadzić instalację za pomocą kreatora instalacji,

5) zakończyć proces instalacji programu i opróżnić stację CD,

6) uruchomić program klikając myszką na pulpicie skrót do programu lub wybierając

program z Menu Start.

Wyposażenie stanowiska pracy:

− stanowisko komputerowe,

− płyta z programem magazynowo-sprzedażowym.

Ćwiczenie 2

Utwórz w zainstalowanym programie magazynowo-sprzedażowym firmę o

następujących danych:

Hurtownia Artykułów Chemicznych „MagChem”,

NIP 726-147-84-23; REGON 476523182,

91-852 Łódź, ul. Papierowa 26, woj. łódzkie,

bank: BZ WBK II O/Łódź nr rachunku: 42 1090 1304 0000 0001 0378 2897

tel./faks 0-42 674-25-15, email: magchem@strefa.pl.

Hurtownia handluje tzw. chemią gospodarczą – głównie środki czystości (płyny do

mycia naczyń, płyny do WC, szampony, mydła).

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) rozpocząć pracę z programem magazynowo-sprzedażowym,

2) wybrać opcję pozwalającą na rejestrację nowej firmy,

3) wprowadzić dane identyfikacyjne firmy do odpowiednich pól okien programu,

4) zapisać wprowadzone dane,

5) rozpocząć pracę z nową firmą.

Wyposażenie stanowiska pracy:

− stanowisko komputerowe z zainstalowanym programem magazynowo-sprzedażowym.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

15

Ćwiczenie 3

Dostosuj program magazynowo-sprzedażowy do specyfiki działalności firmy

„MagChem”:

− zdefiniuj nowego użytkownika, Annę Michałowską, z ograniczonym dostępem do

dokumentów płatności,

− skonfiguruj drukarkę do wydruku graficznego,

− zdefiniuj formy płatności:

• bezgotówkowe: przelew 1 dzień, przelew 7 dni, przelew 30 dni, karta kredytowa,

• inne: pobranie,

− zdefiniuj kody PKWiU (Polska Klasyfikacja Wyrobów i Usług):

• 24.51.32-30.00 płyn do mycia naczyń,

• 24.51.31-20.00 mydło w kawałkach,

• 24.51.31-83.00 mydło w płynie,

• 24.51.32-40.00 proszki do prania,

• 24.51.31-50.00 płyny do prania,

• 24.51.44-00.00 środki do czyszczenia,

• 24.52.16-30.00 szampony.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) pracować w programie magazynowo-sprzedażowym z wpisaną/zarejestrowaną firmą

„MagChem”,

2) przeczytać w pomocy programu instrukcję zmiany parametrów pracy,

3) wprowadzić podane parametry do odpowiednich okien programu,

4) zapisać wprowadzone dane.

Wyposażenie stanowiska pracy:

− stanowisko komputerowe z zainstalowanym programem magazynowo sprzedażowym

i zarejestrowaną firmą „MagChem”

4.2.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1) zainstalować dowolny program magazynowo-sprzedażowy?

2) uruchomić program magazynowo-sprzedażowy?

3) utworzyć nową firmę w programie magazynowo-sprzedażowym?

4) uzupełnić brakujące dane firmy?

5) zmodyfikować parametry pracy programu?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

16

4.3. Kartoteki kontrahentów

4.3.1. Materiał nauczania

Kartoteki kontrahentów służą do ewidencjonowania i zarządzania informacjami

o partnerach handlowych przedsiębiorstwa. Kontrahentami przedsiębiorstwa, jej odbiorcami

i dostawcami, mogą być osoby fizyczne i podmioty gospodarcze, zarówno krajowe, jak

i zagraniczne. Mianem kontrahentów określamy wszystkie podmioty współpracujące z naszą

firmą w zakresie podstawowej działalności gospodarczej.

Dane zgromadzone w kartotece kontrahentów wykorzystywane są podczas wystawiania

dokumentów sprzedażowych, magazynowych i płatniczych.

Zadaniem kartotek jest ułatwienie pracy z programem komputerowym. Raz

wprowadzone dane mogą być wykorzystywane wielokrotnie, bez potrzeby ponownego

wpisywania.

Najczęściej karta kontrahenta składa się z różnych zakładek, do których wprowadzamy

następujące informacje:

− kod (symbol) kontrahenta, np. nazwa skrócona,

− dane adresowe kontrahenta,

− NIP,

− numery rachunków bankowych,

− sposób płatności,

− warunki sprzedaży,

− informacje, w jaki sposób kontaktować się z kontrahentem,

− adres strony internetowej kontrahenta – istnieje możliwość wywołania strony WWW

z poziomu kartoteki.

Kartoteki kontrahentów pozwalają użytkownikowi:

− przeprowadzić analizę historii transakcji z danym kontrahentem,

− zaplanować kontakty z wybranym klientem,

− określić działania marketingowe skierowane do wybranego klienta, np. promocje, rabaty,

− kontrolować stan płatności,

− prowadzić rozrachunki.

Cechą charakterystyczną każdej kartoteki, niezależnie od programu, jest kod (symbol)

kontrahenta. Powinien on być niepowtarzalny, jednoznacznie identyfikujący kontrahenta.

Należy pamiętać, że po wystawieniu dokumentu wykorzystującego dane kontrahenta,

zawartość kodu zostanie zablokowana i nie będzie można jej zmienić. Pozostałe dane

możemy modyfikować w każdej chwili pracy z programem. Wprowadzając dane kontrahenta

możemy zaobserwować powiązanie kartoteki ze słownikami. Mamy możliwość wyboru

wcześniej zdefiniowanych informacji na temat miast, rejonów, krajów czy form płatności.

Dane w kartotekach kontrahentów możemy pogrupować i uporządkować w katalogi

według różnych kryteriów. Strukturę katalogów możemy tworzyć wg własnych upodobań

i potrzeb, np. założymy katalog odbiorcy a w nim podkatalogi odbiorcy wg miast.

Kartoteki kontrahentów w programach magazynowych są wyposażone w tzw. filtry

(wyszukiwarki), które ułatwiają identyfikację kontrahenta w systemie. Szukanie może

odbywać się wg różnych kryteriów wyszukiwania, np.: nazwy, kodu, NIP-u, adresu.

Programy magazynowo-sprzedażowe umożliwiają prowadzenie rozliczeń finansowych

z pracownikami i urzędami (instytucjami). Ponieważ rozliczenia te nie wynikają bezpośrednio

z działalności handlowej, dane dotyczące pracowników i instytucji są wyłączone z grupy

kontrahentów i zgrupowane w odrębnych kartotekach. Zasada działania kartotek

pracowników i urzędów jest taka sama, jak kartotek kontrahentów.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

17

4.3.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Kogo nazywamy kontrahentem firmy?

2. Według jakich kryteriów możemy sklasyfikować kontrahentów firmy?

3. Gdzie przechowujemy dane kontrahentów w programie komputerowym?

4. Jakie funkcje w programie magazynowo-sprzedażowym pełni kartoteka kontrahentów?

5. Jakie informacje opisujące kontrahenta są niezbędne do wystawienia dokumentu

księgowego?

4.3.3. Ćwiczenia

Ćwiczenie 1

Wprowadź do kartoteki kontrahentów, w programie magazynowo-sprzedażowym dane,

opisujące dostawców hurtowni „MagChem”:

1) PHU Hankel Jan Marczak; 00-145 Warszawa; ul. Słoneczna 34; woj. mazowieckie;

NIP 894-123-45-12; REGON 356941789; tel. 0-22 725-54-74; www.marczak.hankel.pl

bank PKO BP Warszawa; nr rachunku 12 3659 8745 3694 2000 0874 1255; forma

płatności: przelew.

2) Wyrób Artykułów Chemicznych „CARO” Karolina Wesoła; 97-200 Tomaszów

Mazowiecki; ul. Łódzka 27/30 woj. łódzkie; NIP 528-325-89-14; REGON 475632891;

tel. 0-44 724-49-88; www.caro.pl; BZ WBK 42 1020 4569 1236 0001 0000 0111; forma

płatności: karta płatnicza

3) „ROLKA” Zakłady Chemiczne Marta Talkowska; 15-950 Białystok; ul. Augustowska

15/18 woj. podlaskie; NIP 528-478-23-15; REGON 475639218; tel. 0-85 675-41-16;

faks 0-85 675-41-17; Bank Śląski 93 7524 1587 0000 4569 0005 0011; forma płatności:

przelew 14 dni.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) uruchomić program magazynowo-sprzedażowy i otworzyć dane firmy „MagChem”,

2) przeczytać w pomocy programu instrukcję dopisywania danych do kartotek

kontrahentów,

3) otworzyć kartotekę kontrahentów,

4) założyć katalog dostawcy,

5) wprowadzić dane identyfikacyjne dostawców,

6) zapisać wprowadzone dane.

Wyposażenie stanowiska pracy:

− stanowisko komputerowe z zainstalowanym programem magazynowo-sprzedażowym

i zarejestrowaną firmą „MagChem”.

Ćwiczenie 2

Wprowadź do kartoteki kontrahentów, w programie magazynowo-sprzedażowym dane

opisujące odbiorców hurtowni „MagChem”:

1) Sklep AGD Agata Chmiel; 91-456 Łódź; ul. Wspaniała 41; woj. łódzkie;

NIP 725-569-12-48; REGON 471256421; tel. 0-42 726-24-74; faks 0-42 726-24-75;

forma płatności: przelew 7 dni; rabat 5%.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

18

2) PH „Kiosk u Franka” Franciszek Madej; 92-365 Łódź; ul. Poziomkowa 45/48; woj.

łódzkie; NIP 728-456-23-52; REGON 471236547, forma płatności przelew 14 dni.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) pracować w programie magazynowo-sprzedażowym z wpisaną/zarejestrowaną firmą

„MagChem”,

2) otworzyć kartotekę kontrahentów,

3) założyć katalog odbiorcy,

4) wprowadzić dane identyfikacyjne odbiorców,

5) zapisać wprowadzone dane.

Wyposażenie stanowiska pracy:

− stanowisko komputerowe z zainstalowanym programem magazynowo-sprzedażowym

i zarejestrowaną firmą „MagChem”.

Ćwiczenie 3

Wyszukaj w internetowej panoramie firm, dane 5 potencjalnych dostawców hurtowni

„MagChem”. Wyszukane dane wprowadź do kartoteki kontrahentów w programie

magazynowo-sprzedażowym.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) uruchomić przeglądarkę internetową,

2) ustalić adres internetowy panoramy firm,

3) ustalić zakres tematyczny wyszukiwania np. wg branży (powinna być zgodna

z działalnością hurtowni),

4) wypisać dane 5 podmiotów gospodarczych (producentów), których asortyment odpowiada

działalności hurtowni,

5) wprowadzić wypisane dane do kartoteki kontrahentów w programie magazynowo-

sprzedażowym (numery NIP, REGON, nr konta nadaj kontrahentom dowolnie),

6) zapisać wprowadzone dane.

Wyposażenie stanowiska pracy:

− stanowisko komputerowe z dostępem do Internetu i z zainstalowanym programem

magazynowo-sprzedażowym oraz zarejestrowaną firmą „MagChem”.

4.3.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1) założyć katalogi kontrahentów w programie magazynowo-

sprzedażowym?

2) wprowadzić dane kontrahentów do kartotek w programie

komputerowym?

3) wykorzystać, przy wprowadzaniu danych, informacje zawarte

w słownikach programu?

4) wyszukiwać potrzebne informacje w kartotece kontrahentów?

5) wyszukiwać informacje o kontrahentach w Internecie?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

19

4.4. Kartoteki towarów

4.4.1. Materiał nauczania

Towary są to rzeczowe składniki majątku obrotowego, nabyte w celu sprzedaży w stanie

nieprzetworzonym.

Do ewidencjonowania i zarządzania informacjami o asortymencie handlowym

w programie magazynowo-sprzedażowym służy kartoteka towarów. Jest to podstawowa

kartoteka wykorzystywana do wystawiania dokumentów zakupu i sprzedaży oraz

dokumentów magazynowych.

W programie magazynowo-sprzedażowym pojęcie towaru jest pojmowane szerzej niż

w praktyce. W programie za towar uznaje się wszystko, co może stać się przedmiotem

handlu. Najczęściej programy te rozróżniają następujące typy towarów:

− artykuł – towar objęty gospodarką magazynową, tzn. przyjmowany do magazynu

i wydawany z magazynu, a jego stan magazynowy nie może być wielkością ujemną,

− usługa – nie są przyjmowane na stan magazynu,

− komplet – towar złożony, tworzą go towary innego typu (proste), cena może być ustalana

dowolnie,

− zestaw – towar złożony, tworzą go towary innego typu, cena jest sumą cen jego

elementów składowych,

− opakowania – służą do pakowania towarów.

Kartoteka towarów grupuje towary będące przymiotem handlu danej jednostki

gospodarczej. Każdy towar, umieszczony w kartotece może być opisany przez następujące

parametry:

− kod (symbol) – umożliwia identyfikację danego towaru i zapobiega pomyłkom przy jego

przyjmowaniu lub wydawaniu, powinien jednoznacznie określać pozycję, należy

przemyśleć sposób kodowania tak, by kod łatwo kojarzył się z danym towarem i jego

cechami,

− nazwa towaru – pełna nazwa towaru, będzie drukowana na dokumentach,

− rodzaj towaru – określa typ towaru,

− jednostka miary (podstawowa i pomocnicza) – jednostka podstawowa jest jednostką

ewidencyjną, np. sztuki, jednostki pomocnicze są jej wielokrotnością, np. 1 opakowanie =

12 szt.,

− VAT – stawka procentowa zgodnie z ustawą o podatku VAT,

− PKWiU – ten symbol jest obowiązkowy, jeżeli stawka VAT jest inna niż 22%,

− PCN – występują w przypadku handlu z krajami UE,

− podatkowe przeliczniki ewidencyjnych jednostek miary (w przypadku sporządzania

deklaracji Intrastat – system statystyki obrotów handlowych pomiędzy państwami

członkowskimi UE),

− kod EAN (kod kreskowy, paskowy) – służy do jednoznacznego identyfikowania

przedmiotu obrotu handlowego, jest niezbędny podczas identyfikacji towarów przy

pomocy skanera,

− cena zakupu netto – cena wynikająca z dokumentu zakupu,

− marża lub narzut – stawka %, służy na pokrycie kosztów działalności

i wygospodarowanie zysku,

− cena sprzedaży netto – cena zakupu powiększona o marżę,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

20

− metoda rozliczania rozchodu towarów – metoda FIFO lub LIFO; należy wybrać jedną

metodę dla całego magazynu, wybranej metody nie należy zmieniać w trakcie roku

obrotowego.

W większości programów metodę rozchodu towarów ustala się w parametrach pracy

programu.

Kartoteki towarów w programach magazynowych pozwalają przeprowadzać następujące

operacje na towarach:

− dodawać towary do kartotek,

− usuwać towary z kartotek,

− grupować towary,

− modyfikować opis towaru,

− wyszukiwać towary wg różnych kryteriów,

− zmontować komplety i zestawy,

− kontrolować stany magazynowe towarów,

− analizować historię dostaw i sprzedaży danego towaru,

− obliczać wskaźniki rotacji,

− sporządzać inwentaryzację,

− kalkulować ceny sprzedaży,

− przygotowywać cenniki towarów,

− prowadzić politykę sprzedaży poprzez stosowanie indywidualnych rabatów, upustów

i rezerwację towarów.

Kalkulacja cen sprzedaży

Cena jest to wartość towaru wyrażona w mierniku pieniężnym. Dobrze ustalona cena

powinna być zbliżona do ceny rynkowej na dany towar i atrakcyjna dla klientów, czyli taka,

po której towar dobrze się sprzedaje. Ceny możemy ustalać, nadając towarom jednakowe

stawki marży lub zróżnicowane w zależności od grup towarów. Ceny mogą być jednakowe

dla wszystkich klientów lub zróżnicowane poprzez stosowanie rabatów dla wybranych

klientów.

Marża jest to zysk handlowca. Różnicę między ceną sprzedaży netto a ceną zakupu netto

nazywamy marżą handlową.

Rys. 3. Struktura ceny sprzedaży [źródło: opracowanie własne]

Cena zakupu netto

Marża

Cena sprzedaży netto

Podatek VAT

Cena sprzedaży brutto

+

+

=

=

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

21

Marża najczęściej doliczana jest stawką % do ceny zakupu (rachunek „od sta”) lub

liczona stawką % od ceny sprzedaży (rachunkiem „w stu”). Ta cena, która jest podstawą

obliczenia marży, przyjmowana jest za 100%. W programach komputerowych

odpowiednikiem rachunku „od sta” jest „narzut”, a rachunku „w stu” „marża”.

Przykład kalkulacji ceny i marży

Załóżmy, że cena zakupu netto towaru wynosi 80 zł. Marża handlowa 20%. Ile wyniesie

cena sprzedaży netto?

Rachunek od sta:

Rachunek w stu

Składniki ceny

%

w zł Składniki ceny

%

w zł

Cena zakupu netto

Marża

Cena sprzedaży

netto

100%

20%

120%

80,00

16,00

96,00

Cena zakupu netto

Marża

Cena sprzedaży netto

80%

20%

100%

80,00

20,00

100,00

Programy komputerowe umożliwiają kalkulację cen w obu wariantach. Wybór jednego

z nich zależy od zasad przyjętych w danej jednostce gospodarczej. Należy zapamiętać, że

zmiana sposobu wyliczania marży w trakcie pracy programu nie zmienia określonych cen

sprzedaży. Zmianie ulegnie jedynie procent marży. Możliwe jest również ustalanie cen

towarów w walucie obcej. W tym celu musimy zdefiniować w słownikach programu, kursy

walut obcych.

Metody wyceny rozchodu towarów

Rozchód towarów i ich wartość w magazynie, programy komputerowe rozliczają zgodnie

z obowiązującymi przepisami rachunkowości. Do wyboru mamy następujące metody:

1. FIFO (ang. First In First Out – pierwsze przyszło pierwsze wyszło) – metoda oparta jest

na założeniu, że najwcześniej zakupione towary są rozchodowane w pierwszej kolejności.

2. LIFO (ang. Last In First Out – ostatnie przyszło pierwsze wyszło) – metoda oparta jest na

założeniu, że w pierwszej kolejności są rozchodowane towary najpóźniej zakupione.

3. Cen przeciętnych – polega na wycenie rozchodu towarów oraz zapasu według średniej

ważonej zakupu.

W zależności od zastosowanej metody wyceny rozchodu towarów wartości zapasu

końcowego i rozchodu będą kształtować się różnie.

4.4.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Co nazywamy towarem?

2. Jakie rodzaje towarów występują w programach magazynowo-sprzedażowych?

3. Jakie parametry opisują towar w programie magazynowo-sprzedażowym?

4. Jakie funkcje spełnia kartoteka towarów?

5. W jaki sposób należy ustalić kod towaru?

6. Jaką funkcję w kartotece towaru pełni kod towaru?

7. Co nazywamy ceną towaru?

8. Co to jest marża?

9. Jakimi metodami możemy ustalić cenę towaru?

10. Jakimi metodami możemy wycenić rozchód towarów z magazynu?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

22

4.4.3. Ćwiczenia

Ćwiczenie 1

Załóż, w kartotece towarów hurtowni „MagChem” następujące katalogi (grupy

towarów):

− mydła,

− płyny do mycia naczyń,

− płyny do płukania tkanin,

− proszki do prania,

− szampony,

− środki do WC.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) pracować z programem magazynowo-sprzedażowym z wpisaną/zarejestrowaną firmą

„MagChem”,

2) przeczytać w pomocy programu instrukcję dopisywania danych do kartotek towarów,

3) otworzyć kartotekę towarów,

4) dodać nowe pozycje w katalogach,

5) zatwierdzić wprowadzone dane.

Wyposażenie stanowiska pracy:

− stanowisko komputerowe z zainstalowanym programem magazynowo-sprzedażowym

i zarejestrowaną firmą „MagChem”.

Ćwiczenie 2

Wprowadź do kartoteki towarów w programie magazynowo-sprzedażowym towary

będące przedmiotem handlu w hurtowni „MagChem”.

L

Kod towaru

Nazwa towaru

J.m. PKWiU

1

AGA 5 l

Płyn do naczyń AGA 5 l

szt.

24.51.32-30.00

2

BAMBIK 150 ml

Szampon BAMBIK 150 ml

szt.

24.52.16-30.00

3 BOBASEK

100

g

Mydło w kostce BOBASEK 100 g

szt. 24.51.31-20.00

4

TOSIEK 500 ml

Płyn do WC TOSIEK 500 ml

szt.

24.51.44-00.00

5

KAMA 500 ml

Płyn do płukania tkanin KAMA 500 ml

szt.

24.51.31-83.00

6

GLOB 4 l

Płyn do płukania tkanin GLOB 4 l

szt.

24.51.31-83.00

7 KAJTUŚ 100 g

Mydło w kostce KAJTUŚ 100 g

szt. 24.51.31-20.00

8 LUDWIŚ 1 l

Płyn do naczyń LUDWIŚ 1 l

szt.

24.51.32-30.00

9 LUDWIŚ 5 l

Płyn do naczyń LUDWIŚ 5 l

szt.

24.51.32-30.00

10 LUKS 100 g

Mydło w kostce LUKS 100 g

szt. 24.51.31-20.00

11 LUKS 250 ml

Mydło w płynie LUKS 250 ml

szt.

24.51.31-83.00

12 ZWYKŁY 1,8 kg

Proszek do prania ZWYKŁY 1,8 kg

szt. 24.51.32-40.00

13 ZWYKŁY 600 g

Proszek do prania ZWYKŁY 600 g

szt. 24.51.32-40.00

14 WC PIK 700 ml

Żel do WC PIK 700 ml

szt.

24.51.44-00.00

15 ZWYKŁY 3,6 kg

Proszek do prania ZWYKŁY 3,6 kg

szt. 24.51.32-40.00

Wymienione towary są opodatkowane podstawową stawką VAT, a ich rozchód

wyceniany jest według metody FIFO.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

23

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) pracować z programem magazynowo-sprzedażowym z wpisaną/zarejestrowaną firmą

„MagChem”,

2) w kartotece towarów dodać nową pozycję,

3) wpisać dane identyfikacyjne towarów do odpowiednich zakładek kartoteki,

4) zapisać wprowadzone dane.

Wyposażenie stanowiska pracy:

− stanowisko komputerowe z zainstalowanym programem magazynowo-sprzedażowym

i zarejestrowaną firmą „MagChem”.

Ćwiczenie 3

Dopisz do kartoteki towarów hurtowni „MagChem” nową pozycję – zestaw o nazwie

„Mały czyścioch”. W jego skład wchodzą:

− szampon BAMBIK 150 ml 2 szt.,

− mydło w kostce BOBASEK 100 g 1 szt.,

− mydło w kostce KAJTUŚ 100 g 1 szt.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) pracować z programem magazynowo-sprzedażowym z wpisaną/zarejestrowaną firmą

„MagChem”,

2) w kartotece towarów dodać nową pozycję,

3) w typie towaru wybrać zestaw,

4) wpisać dane identyfikacyjne zestawu,

5) zapisać wprowadzone dane.

Wyposażenie stanowiska pracy:

− stanowisko komputerowe z zainstalowanym programem magazynowo-sprzedażowym

i zarejestrowaną firmą „MagChem”.

Ćwiczenie 4

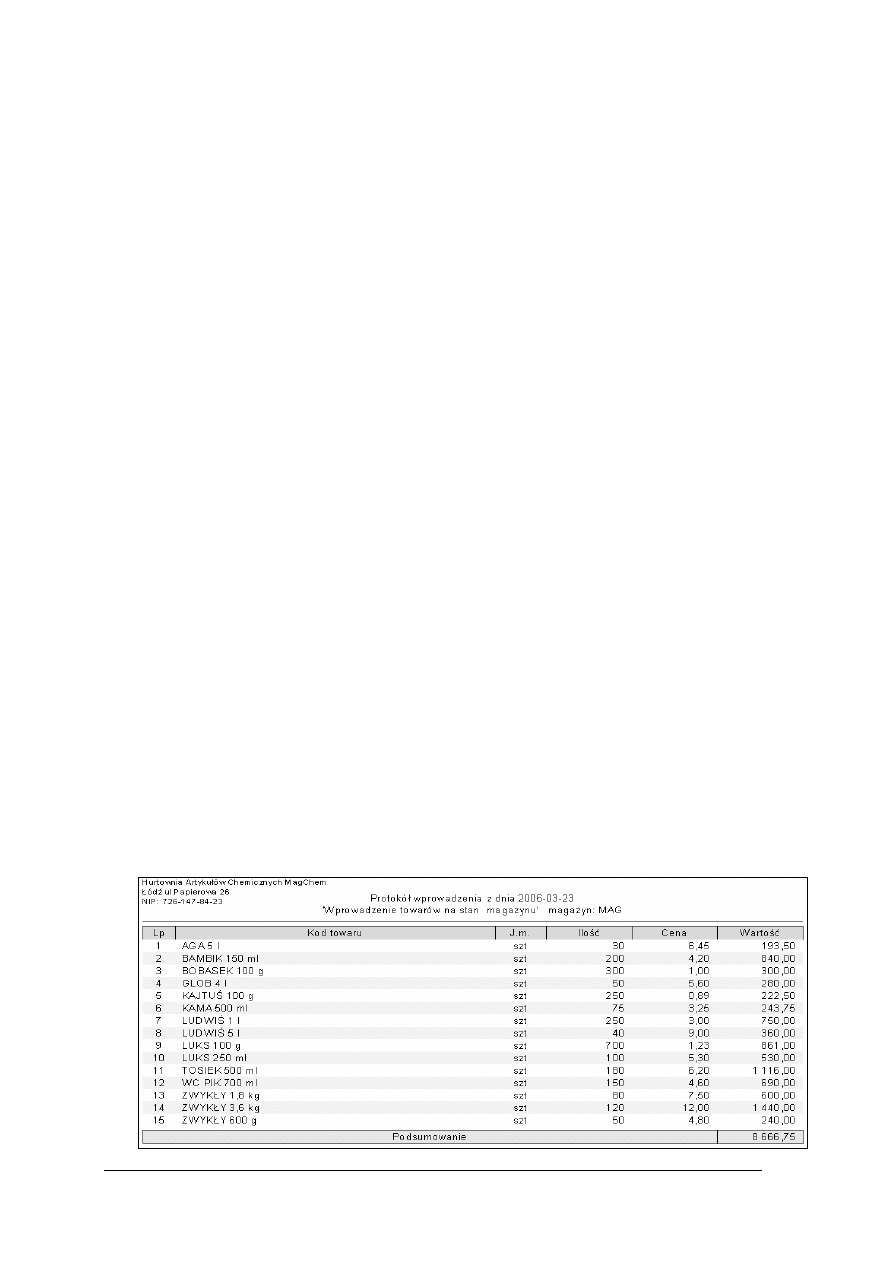

Wystaw protokół wprowadzenia towarów na stan magazynu hurtowni „MagChem”. Przy

wystawianiu dokumentu przyjmij datę domyślną sugerowaną przez system.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

24

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) pracować z programem magazynowo-sprzedażowym z wpisaną/zarejestrowaną firmą

„MagChem”,

2) przeczytać w pomocy programu instrukcję wprowadzania towarów na stan magazynu,

3) na podstawie zawartości kartoteki towarów wygenerować dokument wprowadzenia,

4) wpisać ilość i cenę zakupu netto,

5) zapisać wprowadzone dane,

6) wykonać operację wystawienia dokumentu.

Wyposażenie stanowiska pracy:

− stanowisko komputerowe z zainstalowanym programem magazynowo-sprzedażowym

i zarejestrowaną firmą „MagChem”.

Ćwiczenie 5

Skalkuluj cenę sprzedaży netto i brutto towarów znajdujących się w magazynie hurtowni

„MagChem”. Hurtownia nalicza marżę rachunkiem od sta. Stawka procentowa marży wynosi

20%.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) pracować z programem magazynowo-sprzedażowym z wpisaną/zarejestrowaną firmą

„MagChem”,

2) przeczytać w pomocy programu instrukcję na temat ustalania cen,

3) otworzyć kartotekę towarów,

4) wprowadzić podaną stawkę marży,

5) zapisać wprowadzone dane.

Wyposażenie stanowiska pracy:

− stanowisko komputerowe z zainstalowanym programem magazynowo-sprzedażowym

i zarejestrowaną firmą „MagChem”.

4.4.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1) skalkulować cenę sprzedaży netto towaru?

2) wycenić rozchód towarów z magazynu?

3) wprowadzać dane do kartoteki towarów

4) grupować dane w kartotece towarów?

5) modyfikować dane w kartotece towarów?

6) wprowadzać towary na stan magazynu?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

25

4.5. Dokumenty magazynowe

4.5.1. Materiał nauczania

Magazyn jest miejscem, w którym przechowujemy towary. Za towary w magazynie

odpowiedzialny jest magazynier. Ponosi on odpowiedzialność materialną za powierzone mu

towary, od chwili przyjęcia do momentu wydania towarów z magazynu. Magazynier ma

obowiązek dokumentowania każdego przychodu i rozchodu towarów. Dokumenty muszą być

wystawione właściwie, tzn. muszą spełniać wszystkie wymogi formalne stawiane

dokumentom przez ustawę o rachunkowości. W dokumentowaniu operacji magazynowych

pomocne są komputerowe programy magazynowo-sprzedażowe.

W programach magazynowo-sprzedażowych odpowiednikiem magazynu jest kartoteka,

która grupuje dane dotyczące dokumentów magazynowych i pozwala nimi zarządzać.

W momencie rozpoczęcia pracy z nową firmą w programach istnieje tylko jeden magazyn,

który uznawany jest za magazyn główny. Nie można go usunąć, ale można zmodyfikować

jego dane. Można również założyć nowe magazyny, zależnie od potrzeb i specyfiki jednostki

gospodarczej.

Dokumenty magazynowe powodują zmianę ilości i wartości stanu magazynu. Są one

skojarzone z dokumentami zakupu i sprzedaży. To znaczy, że wystawienie dokumentów

handlowych pociąga za sobą wystawienie dokumentów magazynowych.

Dokumenty magazynowe obejmują następujące rodzaje dokumentów:

− potwierdzające przyjęcie towarów:

• PZ – przyjęcie z zewnątrz, wystawiane jest w przypadku przyjęcia zakupionych

towarów do magazynu, w programie dokument ten jest skojarzony z fakturą zakupu,

• PW – przyjęcie wewnętrzne, potwierdza operację wykonaną wewnątrz firmy,

− potwierdzające rozchód:

• WZ – wydanie na zewnątrz, wystawiane w przypadku wydania sprzedanych towarów

z magazynu, w programie dokument skojarzony jest z fakturą sprzedaży,

• RW – rozchód wewnętrzny, dokumentuje ruch towarów wewnątrz firmy,

• Protokół przeceny – wystawiany w przypadku obniżki cen na towary znajdujące się

w magazynie,

− potwierdzające przemieszczanie towarów między magazynami:

• MM – przesunięcie międzymagazynowe, występuje w przypadku funkcjonowania

przynajmniej dwóch magazynów w obrębie jednej firmy. Dla magazynu wydającego

będzie dokumentem rozchodu, a dla magazynu przyjmującego dokumentem

przychodu.

Wystawiając dokumenty magazynowe należy określić następujące dane:

− typ dokumentu – wybieramy z listy dokumentów dostępnych w programie, zależy on od

rodzaju dokumentowanej operacji gospodarczej,

− numer dokumentu – nadajemy zgodnie z zastosowanym schematem numeracji, przyjętym

w parametrach pracy programu, zaleca się numerowanie automatyczne,

− dane kontrahenta – podajemy nazwę i adres kontrahenta, dla którego wystawiamy lub, od

którego przyjmujemy dokument; jeżeli dane kontrahenta zostały wcześniej wprowadzone

do kartoteki kontrahentów wystarczy wybrać je z odpowiednio rozwijanej listy,

− datę wystawienia dokumentu – program domyślnie podaje bieżącą datę systemową,

możemy ją zmienić,

− datę operacji magazynowej – data faktycznego wydania lub przyjęcia towaru do

magazynu, program domyślnie podaje datę systemową,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

26

− pozycje towarowe typu:

• kod towaru,

• nazwa towaru,

• jednostka miary,

• ilość,

• cena,

• wartość.

Jeżeli w kartotece towarów mamy zdefiniowane pozycje towarów, to nie musimy

wpisywać ich do dokumentu ręcznie, lecz możemy je wybrać z rozwijanej listy.

Kartoteka dokumentów magazynowych usprawnia wykonanie następujących operacji:

− wystawianie dokumentów przychodowych i rozchodowych,

− wystawianie dokumentów handlowych na podstawie dokumentu magazynowego,

− korygowanie dokumentów magazynowych,

− poprawianie błędów bez konieczności kreślenia,

− unieważnianie dokumentów magazynowych,

− kontrolowanie gospodarki magazynowej.

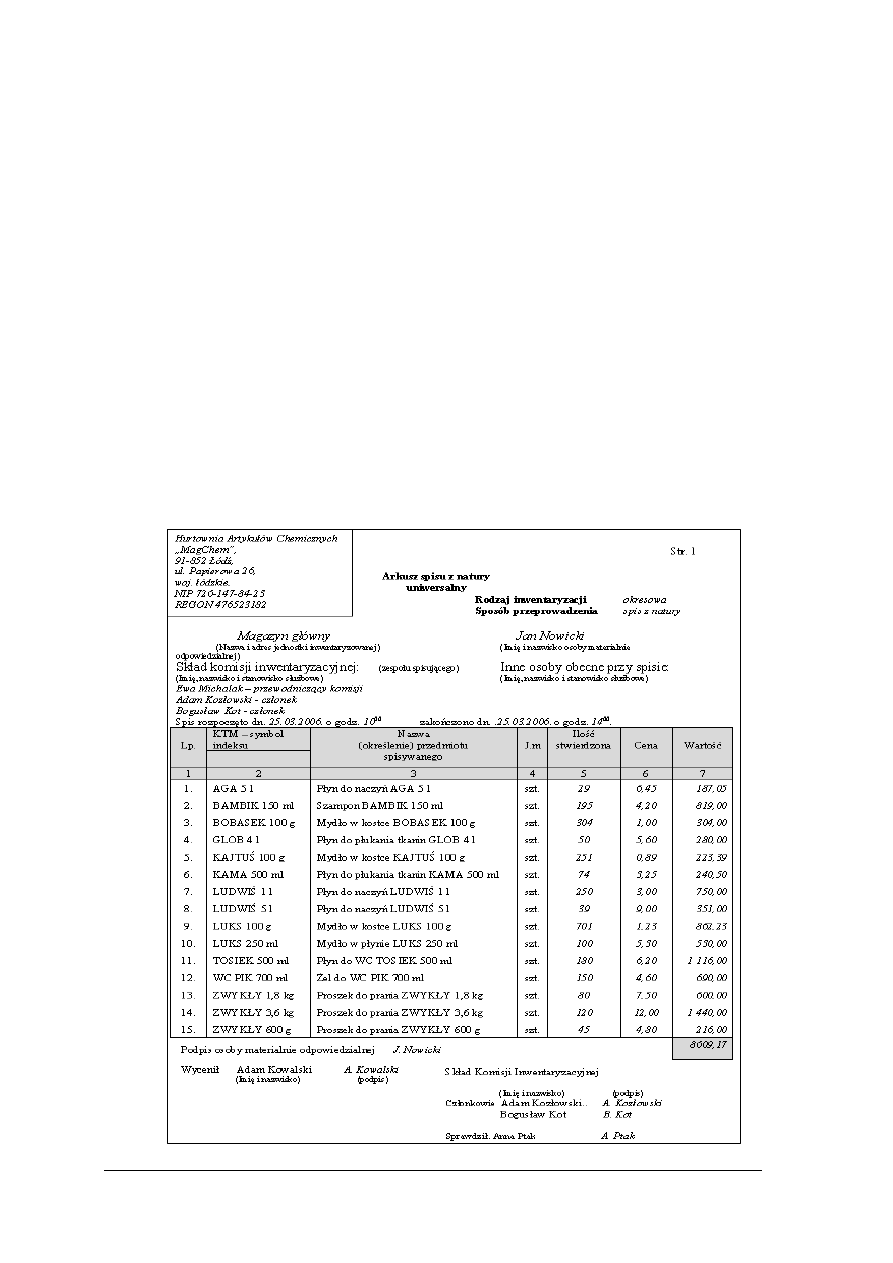

Bardzo ważnym zagadnieniem dla gospodarki magazynowej jest inwentaryzacja (inaczej

remanent). Jest to ogół czynności związanych z ustaleniem rzeczywistego stanu towarów

w magazynie.

Częstotliwość przeprowadzania inwentaryzacji określa ustawa

o rachunkowości. W przypadku towarów jest to ostatni dzień każdego roku obrotowego.

Inwentaryzacji towarów dokonuje się drogą spisu z natury. Polega ona na mierzeniu,

ważeniu, liczeniu towarów w magazynie jednostki gospodarczej. Podstawowym dokumentem

inwentaryzacyjnym jest arkusz spisu z natury. Na podstawie tego dokumentu porównujemy

stan faktyczny towarów w magazynie ze stanem księgowym. Wynikiem inwentaryzacji może

być niedobór lub nadwyżka.

Niedobór występuje wówczas, gdy stan rzeczywisty, ustalony w wyniku spisu jest

mniejszy od stanu księgowego. Nadwyżka w sytuacji odwrotnej. Różnice inwentaryzacyjne

muszą być wyjaśnione, a następnie rozliczone. Korekty należy dokonać również w programie

komputerowym. Na uzgodnienie stanów magazynowych w programach komputerowych ze

stanem rzeczywistym magazynu pozwala funkcja inwentaryzacja. Okno formularza

inwentaryzacyjnego zawiera następujące informacje:

− kod towaru.

− stan bieżący (stan komputerowy),

− stan ze spisu.

Skutkiem wykonania inwentaryzacji jest wygenerowanie dokumentów magazynowych,

które zwiększają lub zmniejszają stany magazynowe.

W kartotece magazynowej pracujemy z dokumentami. Pojawia się tu pojęcie bufor. To

też jest swojego rodzaju kartoteka. W buforze przechowywane są dokumenty w trakcie

tworzenia, przed ich wystawieniem. Dane tego dokumentu pamiętane są przez system.

Dokumenty zapisane w buforze możemy dowolnie zmieniać. Możemy powrócić do ich

edycji, usunięcia lub ostatecznego wystawienia w dowolnej chwili pracy z programem. Tak,

więc jeżeli nie jesteśmy pewni, czy wprowadzony przez nas dokument jest sporządzony

poprawnie, to bezpieczniej jest wprowadzić go do bufora.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

27

4.5.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Co oznaczają skróty: PZ, WZ, RW?

2. Jaką operację gospodarczą dokumentuje WZ?

3. Kiedy wystawiamy dowód MM?

4. Jakie dane są potrzebne do sporządzenia dokumentu PZ?

5. Po co przeprowadzamy inwentaryzację towarów?

6. Kiedy mówimy o niedoborach towarów w magazynie?

7. Jakie funkcje w programie komputerowym pełni kartoteka „Magazyn”?

8. Jaką rolę spełnia bufor w programie komputerowym?

4.5.3. Ćwiczenia

Ćwiczenie 1

Uzgodnij wyniki inwentaryzacji, przeprowadzonej w magazynie hurtowni „MagChem”

ze stanem księgowym. Różnice inwentaryzacyjne wprowadź do programu i wystaw

odpowiednie dokumenty.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

28

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) pracować z programem magazynowo-sprzedażowym w firmie „MagChem”,

2) przeczytać w pomocy programu instrukcję przeprowadzenia inwentaryzacji,

3) wygenerować na podstawie zawartości kartoteki towarów dokument inwentaryzacji,

4) z arkusza spisu z natury wprowadzić do programu stany faktyczne towarów,

5) wykonać operację wystawienia dokumentu,

6) wygenerować dokumenty magazynowe na stwierdzone niedobory i nadwyżki,

7) wydrukować dokumenty.

Wyposażenie stanowiska pracy:

− stanowisko komputerowe z zainstalowanym programem magazynowo-sprzedażowym

i zarejestrowaną firmą „MagChem”.

Ćwiczenie 2

Wprowadź do programu dokument potwierdzający przyjęcie zakupionych towarów do

magazynu hurtowni „MagChem”.

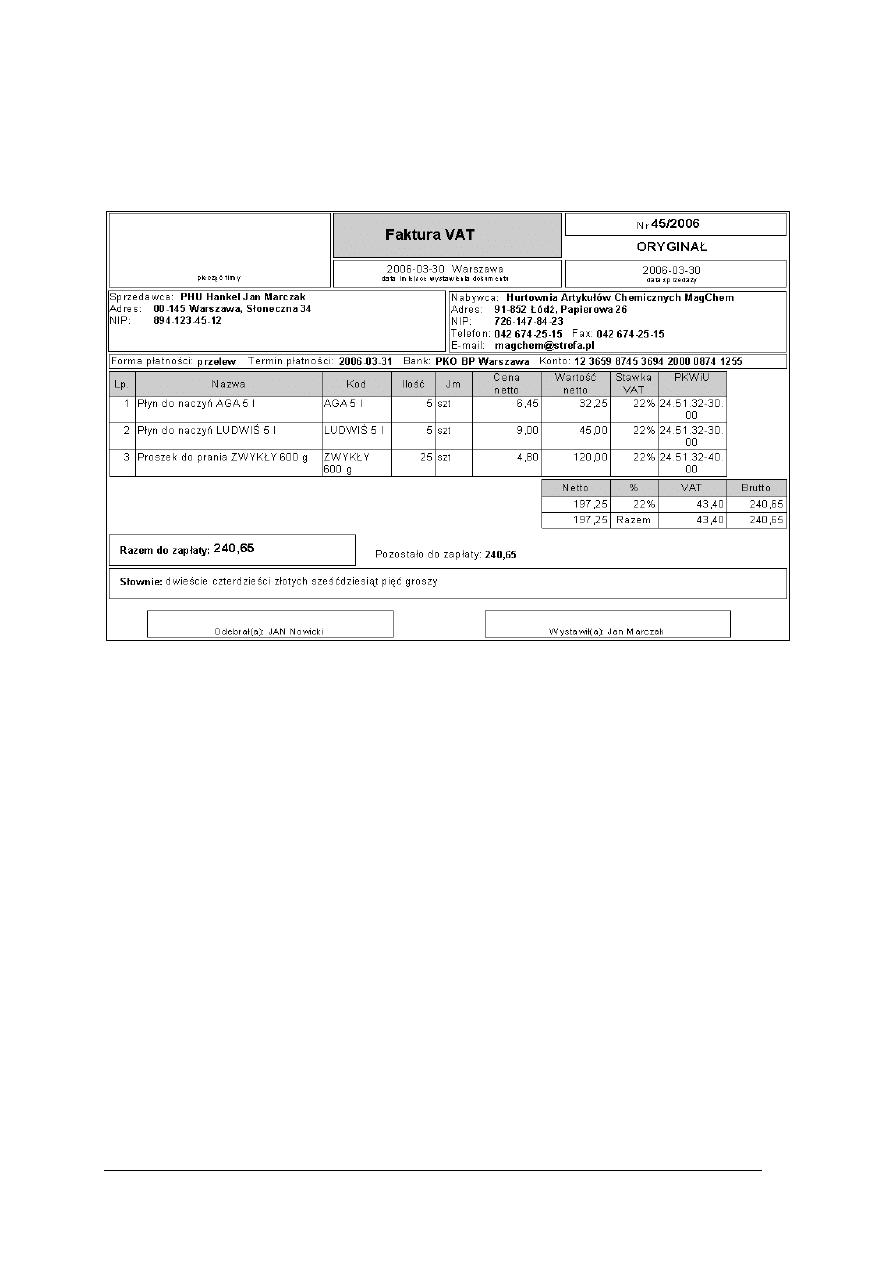

Hurtownia zakupiła w dniu 25.03.2006 roku od PHU Hankel następujące towary:

Ilość

Cena

− płyn do naczyń AGA 5 l

5 szt. 6,45

− płyn do naczyń LUDWIŚ 5 l

5 szt. 9,00

− proszek do prania ZWYKŁY 600 g 20 szt. 4,80

Towary zostały przyjęte do magazynu jako dostawy niefakturowane (nie otrzymano faktury).

Uwaga! Przy wystawianiu dokumentu przyjmij datę domyślną sugerowaną przez system.

Zachowaj numerację dokumentów podpowiadaną przez program.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) pracować z programem magazynowo-sprzedażowym z wpisaną/zarejestrowaną firmą

„MagChem”,

2) przeczytać w pomocy programu instrukcję na temat wprowadzania dokumentów

magazynowych,

3) wybrać odpowiedni rodzaj dokumentu magazynowego,

4) wpisać podane informacje do formatki dokumentu,

5) pozostawić dokument w buforze.

Wyposażenie stanowiska pracy:

− stanowisko komputerowe z zainstalowanym programem magazynowo-sprzedażowym

i zarejestrowaną firmą „MagChem”.

Ćwiczenie 3

Popraw dokument (z ćwiczenia 2) potwierdzający przyjęcie zakupionych towarów do

magazynu hurtowni „MagChem”. W dokumencie błędnie wpisano ilość w pozycji „proszek

ZWYKŁY 600 g”. Powinno być 25 szt.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

29

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) pracować z programem magazynowo sprzedażowym z wpisaną/zarejestrowaną firmą

„MagChem”,

2) przeczytać w pomocy programu instrukcję na temat korygowania dokumentów

magazynowych,

3) wybrać dokument do korekty,

4) skorygować dokument,

5) wydrukować dokument.

Wyposażenie stanowiska pracy:

− stanowisko komputerowe z zainstalowanym programem magazynowo-sprzedażowym

i zarejestrowaną firmą „MagChem”.

4.5.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1) sklasyfikować dokumenty magazynowe?

2) objaśnić skróty dokumentów magazynowych?

3) powiązać nazwę dokumentu z operacją gospodarczą?

4) wymienić dane potrzebne do sporządzenia dokumentu magazynowego?

5) wystawić dokumenty w programie magazynowo-sprzedażowym?

6) poprawić dokumenty w programie magazynowo-sprzedażowym?

7) rozliczyć wyniki inwentaryzacji w programie magazynowo-

sprzedażowym?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

30

4.6. Dokumenty zakupu

4.6.1. Materiał nauczania

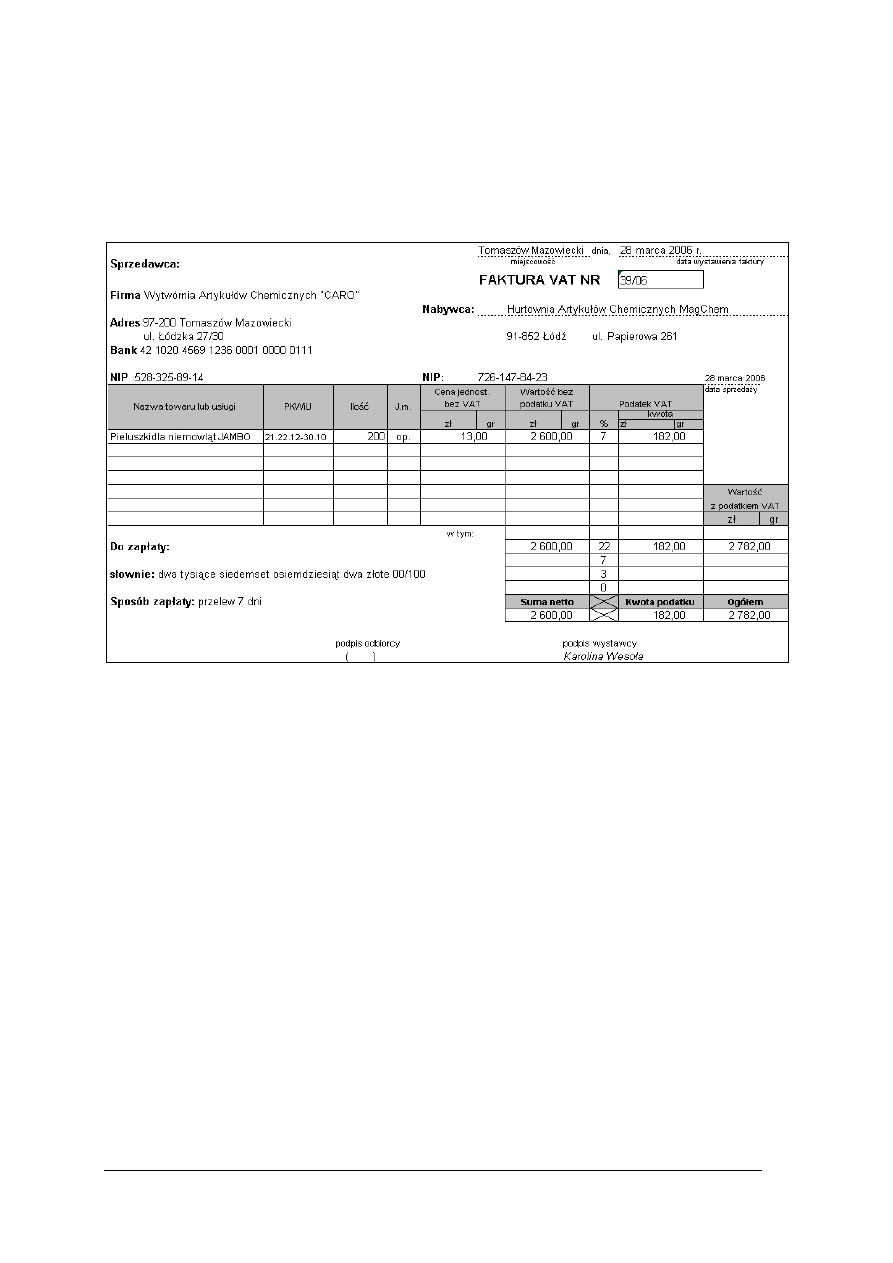

Dokumentami zakupu są dowody wystawione przez sprzedawcę towarów. Zaliczmy do

nich:

− fakturę VAT,

− rachunek,

− paragon.

Najczęściej wystawianym dokumentem zakupu jest Faktura VAT. Zgodnie z przepisami

powinna ona zawierać co najmniej:

− oznaczenie „FAKTURA VAT”,

− imiona i nazwiska lub nazwy bądź nazwy skrócone sprzedawcy i nabywcy oraz ich

adresy,

− numery identyfikacji podatkowej sprzedawcy,

− numer identyfikacji podatkowej nabywcy (faktura wystawiona na rzecz osób fizycznych

nieprowadzących działalności gospodarczej nie musi zawierać NIP),

− dzień, miesiąc i rok albo miesiąc i rok dokonania sprzedaży oraz datę wystawienia i

numer kolejny faktury,

− nazwę towaru lub usługi,

− jednostkę miary i ilość sprzedanych towarów lub rodzaj wykonanych usług,

− cenę jednostkową towaru lub usługi,

− wartość sprzedanych towarów lub wykonanych usług bez podatku,

− stawki podatku,

− sumę wartości sprzedaży netto towarów lub wykonanych usług z podziałem na

poszczególne stawki podatku,

− kwotę podatku od sumy wartości sprzedaży netto towarów (usług), z podziałem na kwoty

dotyczące poszczególnych stawek podatku,

− kwotę należności ogółem wraz z należnym podatkiem, wyrażoną cyframi i słownie,

− podpis wystawiającego.

W praktyce spotykane są różne rodzaje faktur. Są to:

− faktura VAT – MP – stosowana przez małych podatników (wartość sprzedaży nie

przekroczyła w poprzednim roku podatkowym wyrażonej w złotych kwoty

odpowiadającej 800 000 euro),

− faktura VAT marża – wystawiana przez podatników świadczących usługi turystyczne,

− faktura WE uproszczona – wystawiana w trójstronnych dostawach

wewnątrzwspólnotowych w procedurze uproszczonej,

− faktura wewnętrzna – wystawiana np. w przypadku opodatkowanej nieodpłatnej dostawy

towarów,

− faktura VAT – RR – dokumentuje nabycie produktów rolnych od rolnika ryczałtowego,

Faktury mogą być wystawiane w formie papierowej lub elektronicznej, tzw. e-faktury.

Faktury mogą być wystawiane i przesyłane w formie elektronicznej pod warunkiem

uprzedniej akceptacji tej formy przez odbiorcę faktury.

W przypadku popełnienia błędu na fakturze należy ją skorygować poprzez wystawienie

odpowiedniego dokumentu księgowego. Dokumentami korygującymi są:

− faktura korygująca,

− nota korygująca.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

31

Fakturę korygującą VAT sporządza dostawca towaru, notę korygującą wystawia

odbiorca w celu skorygowania błędów mniejszej wagi.

Rys. 4. Zasady korygowania błędów w fakturze [9]

Programy magazynowo-sprzedażowe mają za zadanie usprawnić wystawianie

dokumentów handlowych. Dokumenty zakupu (otrzymane od sprzedawcy) są wprowadzane

do systemu w celu kontrolowania gospodarki magazynowej i uaktualniania stanów

magazynowych. Należy pamiętać, że są one związane z dokumentami magazynowymi

przychodowymi. Nie występuje więc konieczność dwukrotnego wypisywania danych.

Wprowadzenie dowodu zakupu może spowodować automatyczne wystawienie dokumentu PZ

oraz wygenerować płatności.

Wystawiając dokumenty zakupu w programie magazynowo-sprzedażowym, należy

określić następujące dane:

− typ dokumentu – wybieramy z listy dokumentów dostępnych w programie,

− numer dokumentu – nadajemy zgodnie z zastosowanym schematem numeracji, przyjętym

w parametrach pracy programu, zaleca się numerowanie automatyczne,

− nr dokumentu źródłowego – wpisujemy numer dokumentu otrzymanego od dostawcy,

− data wpływu – data wpływu faktury od dostawcy,

− data wprowadzenia – data wprowadzenia dokumentu do systemu, program podpowiada

bieżącą datę systemową,

− określenie kontrahenta – dostawca, od którego kupiliśmy towar, jeżeli dane kontrahenta

zostały wcześniej wprowadzone do kartoteki kontrahentów wystarczy wybrać je

z odpowiednio rozwijanej listy,

− rodzaj ceny – określamy cenę netto lub brutto, wybór określonej ceny spowoduje inny

sposób naliczania podatku VAT:

• dla cen netto kwota VAT będzie liczona wg wzoru:

Korygowanie treści

faktury

Przez wystawcę

faktury

Przez nabywcę

towaru lub

usługi

Udzielenie rabatu

Zwrot towaru

Zwrot zaliczki

Podwyższenie ceny

Pomyłka w treści

Pomyłka w treści

Dane dotyczące

sprzedawcy/nabywcy

Data wystawienia /

data sprzedaży

Nazwa towaru /

usługi

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

32

100

SP

WN

KP

×

=

gdzie:

KP – kwota podatku,

WN – wartość netto,

SP – stawka podatku.

• dla cen brutto kwota VAT będzie liczona wg wzoru:

SP

SP

WB

KP

+

×

=

100

gdzie:

KP – kwota podatku,

WB – wartość brutto,

SP – stawka podatku.

− rodzaj i termin płatności,

− pozycje towarowe – wprowadzamy z dokumentu źródłowego, jeżeli są to nowe pozycje

niewystępujące w naszej jednostce, należy je wprowadzić do kartoteki magazynowej:

• kod towaru i opis towaru,

• ilość – domyślnie program proponuje zakup 1 jednostki towaru, można ją zmienić

wpisując z klawiatury,

• jednostka miary,

• cena zakupu,

• koszty zakupu

− parametry odpowiedzialne za tworzenie dokumentu magazynowego – wybieramy

wówczas, gdy chcemy, aby dokument magazynowy został wygenerowany automatycznie,

− rejestr, do którego będzie przypisany dokument zakupu.

Na podstawie faktur zakupu tworzone są rejestry VAT zakupów. W zależności od

wymagań firmy program pozwala prowadzić dowolną ilość rejestrów zakupu. Rejestry mogą

być tworzone za dowolny okres. Przyspieszają one ewidencję i rozliczanie podatku VAT.

Kartoteka dokumentów zakupu usprawnia wykonanie następujących operacji:

− wystawianie dokumentów potwierdzających zakup,

− korygowanie wystawionych dokumentów,

− wystawienie dokumentów magazynowych do dokumentu handlowego,

− wystawianie zamówień,

− rozliczanie dokumentów,

− prowadzenie rejestrów VAT.

4.6.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Jakie wymagania powinna spełniać prawidłowo wystawiona faktura VAT?

2. Kto jest uprawniony do wystawiania faktury VAT?

3. Czy faktura musi zawierać podpis odbiorcy?

4. Kto wystawia fakturę VAT – MP?

5. W jaki sposób poprawiamy błędy na fakturze VAT?

6. Kiedy wystawiamy notę korygującą?

7. W jakim urządzeniu ewidencjonujemy faktury VAT zakupu?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

33

4.6.3. Ćwiczenia

Ćwiczenie 1

Oceń poprawność faktury VAT nr 39/06. Przeprowadź kontrolę dokumentu pod

względem formalnym, merytorycznym i rachunkowym. Popraw ewentualne błędy.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) określić zakres kontroli formalnej, rachunkowej i merytorycznej,

2) porównać wystawiony dokument z wymogami,

3) poprawić błędy, wystawiając odpowiedni dokument korygujący.

Wyposażenie stanowiska pracy:

− druki papierowe lub wersje elektroniczne dokumentów: faktura VAT korygująca i nota

korygująca.

Ćwiczenie 2

Wprowadź do kartoteki zakupów w programie magazynowo-sprzedażowym fakturę VAT

nr 39/06. Zakupione towary automatycznie wprowadź na stan magazynu hurtowni.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) pracować z programem magazynowo sprzedażowym z wpisaną/zarejestrowaną firmą

„MagChem”,

2) przeczytać w pomocy programu instrukcję na temat wprowadzania dokumentów zakupu

do kartotek,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

34

3) w kartotece zakupu dodać nową pozycję,

4) wybrać odpowiedni typ dokumentu i wpisać dane z faktury obcej,

5) wybrać opcję pozwalającą na automatyczne generowanie PZ,

6) wystawić dokument.

Wyposażenie stanowiska pracy:

− stanowisko komputerowe z zainstalowanym programem magazynowo-sprzedażowym

i zarejestrowaną firmą „MagChem”.

Ćwiczenie 3

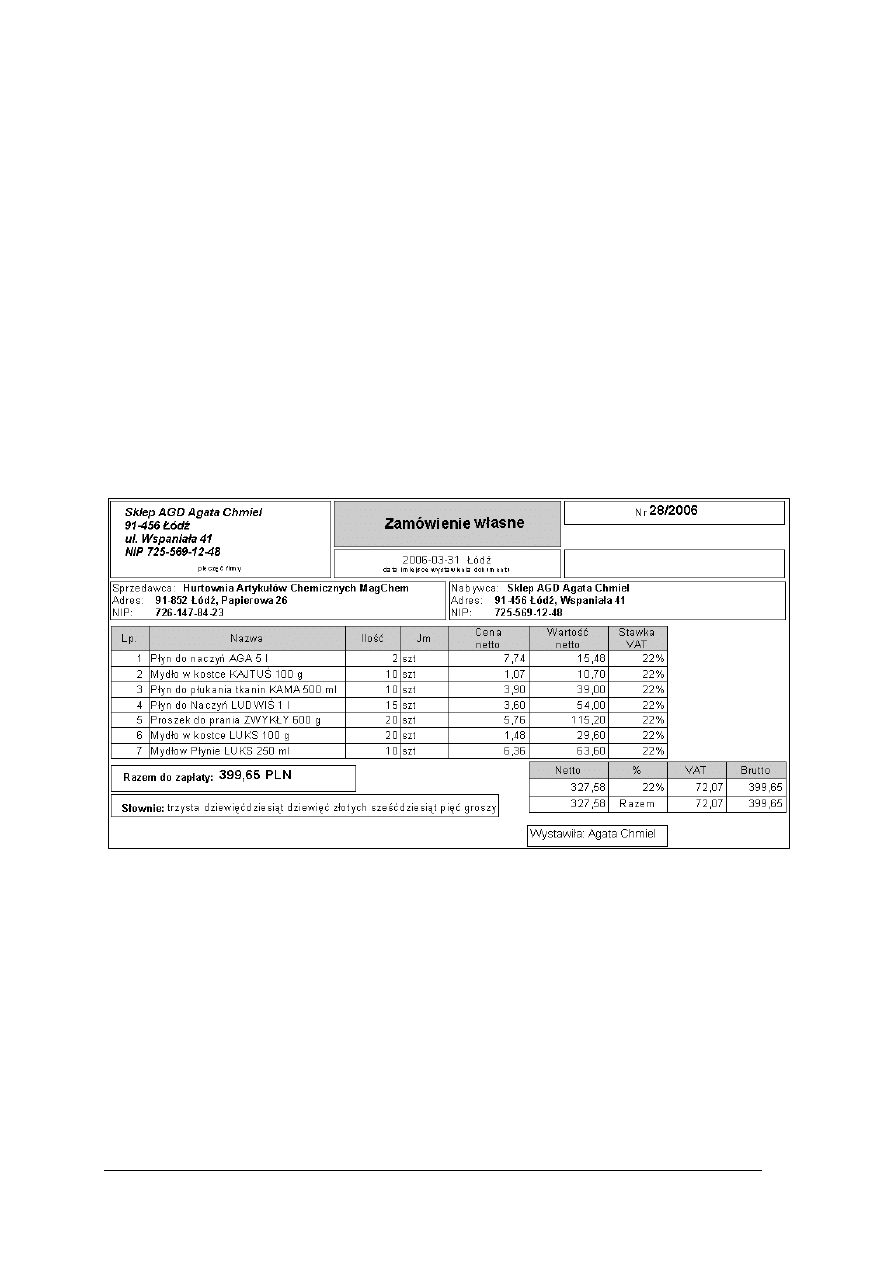

Wystaw w programie komputerowym, pod bieżącą datą zamówienie własne na

następujące towary:

Ilość

− mydło w płynie LUKS 250 ml

100 szt.

− płyn do płukania tkanin GLOB 4 l

5 szt.

− płyn do płukania tkanin KAMA 500 ml

40 szt.

Zamówienie skieruj do Zakładów Chemicznych ROLKA, forma zapłaty – przelew 14

dni.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) pracować z programem magazynowo sprzedażowym z wpisaną/zarejestrowaną firmą

„MagChem”,

2) przeczytać w pomocy programu instrukcję wystawiania zamówień na towary,

3) w kartotece zakupu dodać nową pozycję,

4) wybrać odpowiedni typ dokumentu i wpisać dane zamawianych towarów,

5) wystawić i wydrukować zamówienie.

Wyposażenie stanowiska pracy:

− stanowisko komputerowe z zainstalowanym programem magazynowo-sprzedażowym

i zarejestrowaną firmą „MagChem”.

Ćwiczenie 4

Na podstawie zamówienia własnego (ćwiczenie 3) wygeneruj fakturę VAT zakupu (nr

obcy 124/2006).

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) pracować z programem magazynowo-sprzedażowym z wpisaną/zarejestrowaną firmą

„MagChem”,

2) otworzyć kartotekę zakupu,

3) wybrać zamówienie własne,

4) wygenerować na podstawie zamówienia fakturę VAT zakupu,

5) wystawić dokument.

Wyposażenie stanowiska pracy:

− stanowisko komputerowe z zainstalowanym programem magazynowo-sprzedażowym

i zarejestrowaną firmą „MagChem”.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

35

Ćwiczenie 5

Wprowadź do kartoteki zakupu fakturę VAT nr 45/2006. Dotyczy ona wcześniejszej

dostawy, towary są już przyjęte do magazynu.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) pracować z programem magazynowo-sprzedażowym z wpisaną/zarejestrowaną firmą

„MagChem”,

2) w kartotece zakupu dodać nową pozycję,

3) wybrać odpowiedni typ dokumentu i wpisać dane z faktury obcej,

4) wystawić dokument.

Wyposażenie stanowiska pracy:

− stanowisko komputerowe z zainstalowanym programem magazynowo-sprzedażowym

i zarejestrowaną firmą „MagChem”.

Ćwiczenie 6

Sporządź w programie magazynowo-sprzedażowym rejestr VAT zakupów dla firmy

„MagChem”.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) pracować z programem magazynowo-sprzedażowym z wpisaną/zarejestrowaną firmą

„MagChem”,

2) odszukać w programie raport rejestr zakupów VAT,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

36

3) wydrukować raport na ekran.

Wyposażenie stanowiska pracy:

− stanowisko komputerowe z zainstalowanym programem magazynowo-sprzedażowym

i zarejestrowaną firmą „MagChem”.

4.6.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1) wymienić dane, które powinna zawierać faktura?

2) wystawiać dokumenty zakupu w programie magazynowo-

sprzedażowym?

3) wystawiać dokumenty korygujące faktury VAT?

4) kontrolować dokumenty zakupu?

5) sklasyfikować dokumenty zakupu?

6) sporządzić rejestr zakupów VAT?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

37

4.7. Dokumenty sprzedaży

4.7.1. Materiał nauczania

W jednostkach handlowych podstawową działalnością jest sprzedaż towarów. Sprzedaż

musi być udokumentowana. Podstawowym dokumentem sprzedaży w jednostkach będących

płatnikami podatku VAT jest faktura VAT. Wymagania, jakie powinien spełniać ten

dokument, przedstawiono w

punkcie 4.6.1. Należy pamiętać, że dokument zakupu

wystawiony dla nabywcy jest jednocześnie dokumentem sprzedaży. Dokumenty sprzedaży

wystawiamy w dwóch egzemplarzach. Oryginał dokumentu otrzymuje kupujący (jest to

potwierdzenie zakupu), kopia pozostaje u sprzedawcy i jest potwierdzeniem sprzedaży.

Faktura sprzedaży jest dokumentem handlowym, który powoduje naliczenie podatku

VAT i płatności. W programie magazynowo-sprzedażowym jest powiązana z dokumentem

magazynowym WZ.

Program magazynowo-sprzedażowy umożliwia wystawienie faktur każdego rodzaju.

Rodzaj wystawianej faktury zależy od specyfiki jednostki gospodarczej.

Każdy dokument sprzedaży wystawiany w programie magazynowo-sprzedażowym

powinien zawierać następujące dane:

− typ dokumentu – wybieramy z listy dokumentów dostępnych w programie,

− numer dokumentu – nadajemy zgodnie z zastosowanym schematem numeracji, przyjętym

w parametrach pracy programu, zaleca się numerowanie automatyczne,

− data sprzedaży – jest to data sprzedaży lub wydania towaru z magazynu, program

podpowiada datę systemową,

− data wystawienia – w przypadku faktury mamy 7 dni na wystawienie dokumentu,

program podpowiada bieżącą datę systemową, możemy ją zmienić ręcznie,

− określenie kontrahenta – odbiorca towaru, jeżeli dane kontrahenta zostały wcześniej

wprowadzone do kartoteki kontrahentów wystarczy wybrać je z odpowiednio rozwijanej

listy,

− rodzaj ceny – określamy cenę netto lub brutto, wybór określonej ceny spowoduje inny

sposób naliczania podatku VAT,

− rodzaj i termin płatności,

− pozycje towarowe – szczegółowe informacje na temat sprzedawanego asortymentu,

wybieramy je z kartoteki towarów:

• kod towaru i opis towaru,

• ilość – domyślnie program proponuje sprzedaż 1 jednostki towaru, można ją zmienić

wpisując z klawiatury,

• jednostka miary,

• cena zakupu,

• koszty zakupu,

• rabat,

− parametry odpowiedzialne za tworzenie dokumentu magazynowego – wybieramy

wówczas, gdy chcemy, aby dokument magazynowy został wygenerowany automatycznie.

W procesie sprzedaży ważnym dokumentem jest zamówienie. Przesyła je przyszły

nabywca towaru. Zamówienie wprowadzamy do systemu i je realizujemy, tzn. na jego

podstawie:

− rezerwujemy ilość towarów wymienioną na zamówieniu,

− automatycznie wystawiamy fakturę VAT.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

38

Wprowadzenie zamówienia do systemu jest również warunkiem wystawienia faktury

zaliczkowej. Ustawa o podatku VAT zobowiązuje podatników do naliczania i odprowadzania

VAT należnego, także w sytuacji, gdy od klienta została pobrana część lub całość należności,

a towar jeszcze nie został wydany. Zaliczki są płacone do konkretnego zamówienia czy

kontraktu. Faktura zaliczkowa musi rozliczać zamówienie proporcjonalnie do wniesionej

przedpłaty. Do faktury zaliczkowej można wystawić kolejną fakturę zaliczkową lub końcową.

Jeżeli nie zrealizujemy zamówienia, to zaliczkę należy zwrócić i wystawić fakturę korygującą

do wystawionej wcześniej faktury zaliczkowej.

Na podstawie faktury VAT sprzedaży program tworzy rejestr VAT sprzedaży. Możemy

prowadzić dowolną ilość rejestrów VAT. Rejestry ułatwiają sporządzanie deklaracji

podatkowej VAT.

W programach magazynowo-sprzedażowych dokumenty sprzedaży zgrupowane są

w kartotece sprzedaży. Spełnia ona następujące funkcje:

− przyspiesza i ułatwia proces dokumentowania sprzedaży,

− umożliwia wystawienie dokumentów korygujących,

− ewidencjonuje dokumenty sprzedaży na potrzeby podatku VAT,

− pozwala prowadzić elastyczną politykę sprzedaży, poprzez możliwość ustalania

indywidualnych warunków sprzedaży,

− ułatwia rozliczanie płatności,

− pozwala na szybkie realizowanie zamówień klientów.

4.7.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Jakie wymagania powinna spełniać prawidłowo wystawiona faktura VAT?

2. W ilu egzemplarzach sporządzamy fakturę VAT?

3. Kto otrzymuje oryginał faktury VAT?

4. W jakiej sytuacji wystawiamy fakturę zaliczkową?

5. Jakie operacje związane ze sprzedażą wspomaga program magazynowo-sprzedażowy?

4.7.3. Ćwiczenia

Ćwiczenie 1

Sporządź, pod bieżącą datą systemową, fakturę sprzedaży dla PH „Kiosk u Franka” na

następujące towary:

Ilość Cena

netto

− szampon BAMBI 150 ml

5 szt.

5,04

− mydło w kostce KAJTUŚ 100 g

5 szt.

1,07

− płyn do płukania tkanin KAMA 500 ml 5 szt.

3,90

− płyn do WC TOSIEK

20 szt.

8,06

− proszek do prania ZWYKŁY 600 g

10 szt.

5,76

− mydło w płynie LUKS 250 ml

5 szt.

6,36

Forma zapłaty: przelew 14 dni

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

39

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) pracować z programem magazynowo sprzedażowym z wpisaną/zarejestrowaną firmą

„MagChem”,

2) do kartoteki sprzedaży dodać nową pozycję,

3) wybrać odpowiedni typ dokumentu i wpisać dane niezbędne do wypełnienia faktury,

4) wystawić automatycznie dokument WZ.

Wyposażenie stanowiska pracy:

− stanowisko komputerowe z zainstalowanym programem magazynowo-sprzedażowym

i zarejestrowaną firmą „MagChem”.

Ćwiczenie 2

Wprowadź do systemu magazynowo-sprzedażowego, z bieżącą datą systemową,

zamówienie otrzymane ze „Sklepu AGD Agata Chmiel”. Zgodnie z wcześniejszymi

ustaleniami odbiorca otrzymuje przy zakupie 5 % rabatu i płaci przelewem w ciągu 7 dni.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) pracować z programem magazynowo sprzedażowym z wpisaną/zarejestrowaną firmą

„MagChem”,

2) w kartotece sprzedaży dodać nową pozycję,

3) wybrać odpowiedni typ dokumentu,

4) wprowadzić dane kontrahenta i dane towarów do otwartej formatki,

5) zatwierdzić wystawione dane wystawiając zamówienie.

Wyposażenie stanowiska pracy:

− stanowisko komputerowe z zainstalowanym programem magazynowo-sprzedażowym

i zarejestrowaną firmą „MagChem”.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

40

Ćwiczenie 3

Sporządź fakturę VAT potwierdzającą sprzedaż towarów według zamówienia

(ćwiczenie 2).

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) pracować z programem magazynowo sprzedażowym z wpisaną/zarejestrowaną firmą

„MagChem”,

2) otworzyć kartotekę sprzedaży,

3) otworzyć wprowadzone zamówienie obce,

4) zrealizować zamówienie wystawiając fakturę VAT sprzedaży,

5) automatycznie wygenerować dokument magazynowy WZ,

6) wydrukować dokument.

Wyposażenie stanowiska pracy:

− stanowisko komputerowe z zainstalowanym programem magazynowo-sprzedażowym

i zarejestrowaną firmą „MagChem”.

Ćwiczenie 4

Sporządź fakturę korygującą dla PH „Kiosk u Franka” dotyczącą faktury z ćwiczenia 1.

Korekta dotyczy ceny płynu do WC TOSIEK 500 ml. Podano na fakturze 8,06 zł; powinno

być 7,44 zł.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) pracować z programem magazynowo sprzedażowym z wpisaną/zarejestrowaną firmą

„MagChem”,

2) w kartotece sprzedaży otworzyć fakturę sprzedaży przeznaczoną do korekty,

3) wybrać polecenie pozwalające utworzyć dokument korekty,

4) podać przyczynę korekty,

5) skorygować pozycję „Płyn do WC TOSIEK 500 ml”,

6) wystawić dokument,

7) skorygować stan rozliczeń z danym kontrahentem.

Wyposażenie stanowiska pracy:

− stanowisko komputerowe z zainstalowanym programem magazynowo-sprzedażowym

i zarejestrowaną firmą „MagChem”.

Ćwiczenie 5

Sporządź w programie magazynowo-sprzedażowym rejestr VAT sprzedaży dla firmy

„MagChem”.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) pracować z programem magazynowo-sprzedażowym z wpisaną/zarejestrowaną firmą

„MagChem”,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

41

2) odszukać w programie raport rejestr sprzedaży VAT,

3) wydrukować raport na ekran.

Wyposażenie stanowiska pracy:

− stanowisko komputerowe z zainstalowanym programem magazynowo-sprzedażowym

i zarejestrowaną firmą „MagChem”.

4.7.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1) wymienić dane, które powinien zawierać dokument sprzedaży

w programie magazynowo-sprzedażowym?

2) wystawiać dokumenty sprzedaży w programie magazynowo-

sprzedażowym?

3) wystawiać dokumenty korygujące dokumenty sprzedaży?

4) kontrolować dokumenty sprzedaży?

5) wymienić okoliczności sporządzania faktury zaliczkowej?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

42

4.8. Rozrachunki z kontrahentami

4.8.1. Materiał nauczania

Rozrachunki z kontrahentami dotyczą należności od odbiorców i zobowiązań wobec

dostawców. Rozrachunki powstają wówczas, gdy wystawionemu dokumentowi handlowemu

nie towarzyszy wpływ gotówki. Jeżeli wystawimy fakturę sprzedaży z odroczonym terminem

płatności, to powstaje należność, w przypadku faktury zakupu będzie to zobowiązanie.

Rozrachunki między kontrahentami możemy regulować gotówkowo lub bezgotówkowo.