Unia walutowa,

currency

board

, wojna walutowa

Justyna Majewska,

materiały do przedmiotu „Międzynarodowe stosunki gospodarcze II”

Źródło:

P. De Grauwe, Unia walutowa,

Polskie Wydawnictwo Ekonomiczne, Warszawa 2003, s. 15-32, 88-104.

2

KURSY WALUTOWE

•

Czynniki determinujące wybór reżimu kursowego:

możliwość prowadzenia niezależnej polityki monetarnej,

zmiana poziomu nominalnych stóp procentowych,

inflacja,

występowanie asymetrycznych szoków popytowych,

szoki monetarne,

możliwość wystąpienia kryzysu walutowego,

możliwość nadmiernego wzrostu zadłużenia w walucie obcej,

fluktuacje kursu walutowego,

poziom rezerw walutowych.

3

KURSY WALUTOWE

•

Czynniki determinujące wybór reżimu kursowego:

wielkość gospodarki

(im większa tym większe korzyści z kursów płynnych)

stopień otwarcia gospodarki

(im bardziej otwarta tym mniejsze korzyści z kursów płynnych),

stopień dywersyfikacji struktury produkcji (eksportu)

– im bardziej tym większe korzyści z kursów płynnych,

poziom rozwoju gospodarczego kraju

(im większy tym większe korzyści z kursów płynnych),

stopień mobilności siły roboczej

(im większy tym większe korzyści z kursów stałych),

stopień mobilności kapitału

(im większy tym mniejsze korzyści z kursów stałych),

częstotliwość zagranicznych szoków ekonomicznych

(im większa tym większe korzyści z kursów płynnych),

wrażliwość gospodarki na realne szoki ekonomiczne

(im większa tym większe korzyści z kursów płynnych),

wiarygodność polityki ekonomicznej

(im mniejsza tym większe korzyści z kursów stałych jako kotwicy nominalnej).

4

KURSY WALUTOWE

•

Kurs sztywny czy kurs płynny?

Płynny

kurs walutowy:

duże i średnie kraje rozwinięte (i niektóre rozwijające się),

względnie zamknięte,

o rozwiniętych i odpowiednio uregulowanych wewnętrznych

rynkach finansowych,

kraje zintegrowane z rynkami międzynarodowymi,

o zdywersyfikowanej strukturze produkcji i handlu.

Sztywny

kurs walutowy:

rozwijające się,

o nie do końca rozwiniętych rynkach kapitałowych,

niezbyt dużej dywersyfikacji produkcji i eksportu,

nie potrafiące odpowiedzialnie prowadzić polityki monetarnej,

o cyklu koniunkturalnym zsynchronizowanym z cyklem kraju, w

stosunku do którego usztywniony jest kurs walutowy.

5

Teoria optymalnych obszarów walutowych

(R. Mundell, R. J. McKinnon, P.B. Kennen )

Teoria optymalnego obszaru walutowego

- stawia sobie za cel rozstrzygnięcie kwestii przewagi korzyści ze wspólnej

waluty nad kosztami rezygnacji z odrębnych systemów pieniężnych

(autonomicznej polityki pieniężnej) – jeżeli korzyści przeważają,

rozważany obszar jest optymalnym obszarem walutowym,

- precyzuje warunki, w których grupie krajów opłaca się zrezygnować

z walut narodowych (i z własnej polityki pieniężnej i kursowej) i przyjąć

wspólną walutę,

- tzn. kiedy istnieją mechanizmy pozwalające krajowi na dostosowanie

się do tzw.

asymetrycznych szoków

.

6

Szok asymetryczny (wstrząs zewnętrzny lub wewnętrzny)

- takie pogorszenie/poprawa sytuacji gospodarczej (np. w wyniku

wahań koniunkturalnych lub perturbacji na rynkach światowych), które

dotknie dany kraj a nie dotknie pozostałych krajów tworzących obszar

wspólnej waluty,

- w efekcie szoku ekonomicznego obniżenie/dynamizacja tempa wzrostu

gospodarczego (szoki negatywne i pozytywne),

-

przyczyny po stronie popytowej i podażowej:

szoki popytowe (zmiany popytu wewnętrznego i zewnętrznego):

wywołane m. in. przez politykę gospodarczą, otwarcie na nowe rynki, zmiany

preferencji i gustów konsumentów,

szoki podażowe (zmiany podaży globalnej i kosztów produkcji)

wywołane np. przez duże zmiany technologiczne, wahania cen surowców

(np. wskutek klęski żywiołowej, zmowy kartelowej), wahania poziomu plac.

Teoria optymalnych obszarów walutowych

(R. Mundell, R. J. McKinnon, P.B. Kennen )

7

Warunki optymalności:

- wysoki stopień elastyczności płac,

- wysoki stopień mobilności siły roboczej,

- wysoki stopień mobilności kapitału,

- wysoki poziom rozwoju handlu wewnątrzgałęziowego,

-

otwartość gospodarki obszaru walutowego,

- wysoki stopień transferów fiskalnych między krajami.

Czy spełnienie kryteriów optymalności obszarów walutowych

pozwala na absorbowanie negatywnych aspektów asymetrycznych szoków?

Czy europejska unia walutowa jest optymalnym obszarem

walutowym? Pożądane kierunki reform.

Teoria optymalnych obszarów walutowych

(R. Mundell, R. J. McKinnon, P.B. Kennen )

8

Koszty i korzyści z unii walutowej

Wg R. Mundella warunkami utworzenia optymalnego obszaru walutowego są:

- synchronizacja

cykli koniunkturalnych

,

- podobieństwo szoków

,

- dostateczna

elastyczność rynków pracy

.

Substytucyjny charakter elastyczności kursów walutowych i rynków pracy w

amortyzowaniu asymetrycznych szoków unii walutowej – przykład 2 krajów

(o elastycznych rynkach pracy:

płace i mobilność siły roboczej

).

- w następstwie szoku zmniejsza się popyt na produkty kraju na Wschodzie a

zwiększa się w kraju na Zachodzie, maleje produkcja na W i rośnie na Z,

- w 1. kraju wzrośnie bezrobocie i pojawi się deficyt BH, w 2. pojawi się

nadwyżka w BH i nasili się inflacja wywołana boomem,

Problem dostosowania (bez konieczności dewaluacji i rewaluacji waluty tych

krajów) – gdy

płace są elastyczne

w obu krajach:

9

Koszty i korzyści z unii walutowej

- pod wpływem presji bezrobocia pracownicy na W ograniczą swoje żądania

płacowe a nadwyżka popytu na pracę na Z wywoła wzrost płac,

- zagregowana podaż rośnie w 1. kraju (spadają koszty produkcji i większa

konkurencyjność produktów, rośnie popyt) a w 2. odwrotnie.

W efekcie

przywrócona równowaga

: na W poprawia się BH i znika bezrobocie, na

Z znika nadwyżka BH i słabną napięcia inflacyjne.

Mobilność siły roboczej

:

- pracownicy przemieszczają się ze W na Z, gdzie nadwyżka popytu na pracę;

- ruchy migracyjne eliminują konieczność zmiany poziomu płac w każdym

kraju, znika problem bezrobocia na W i presja inflacyjna na Z,

- dostosowują się też salda BH: z napływem siły roboczej zwiększa się popyt na

produkty wytwarzane na Z, a tym samym zmniejsza się jego nadwyżka

eksportowa; zwiększony import produktów ze W przywraca równowagę jego BH.

10

Koszty i korzyści z unii walutowej

Stopień otwarcia gospodarki

Kraje najbardziej otwarte czerpią korzyści ze stałych kursów walutowych. Skuteczność

polityki kursowej zmniejsza się wraz ze stopniem otwarcia gosp. Nacisk inflacyjny duży,

więc łatwiej zrezygnować z tego instrumentu (dewaluacja). Wpływ cen importowanych

surowców i dóbr pośrednich na konkurencyjność; posunięta specjalizacja utrudniająca

zastąpienie importu produkcją krajową; krańcowa skłonność do importu większa i łatwiej

zmniejszyć deficyt handlowy za pomocą polityki budżetowej.

Stopień dywersyfikacji produkcji

Im bardziej wyspecjalizowane gospodarki, tym bardziej są narażone na asymetryczne szoki;

w gosp. zdywersyfikowanych konsekwencje szoków dla zatrudnienia mniejsze; szoki są

bardziej symetryczne.

Integracja rynków finansowych

Pomoc w sprostaniu trudnościom koniunkturalnym: portfele inwestycyjne w unii walutowej

zawierają aktywa z różnych regionów, więc działają jak amortyzatory. Większy dostęp do

zasobów finansowych (pożyczek lub ZIB).

Integracja fiskalna

Transfery federalne (świadczenia socjalne, subwencje, zmniejszone podatki) dla krajów

dotkniętych szokiem i wydatkowane (zwiększenie zagregowanego popytu)

od tych, w których zmniejszono zagregowany popyt).

11

Koszty i korzyści z unii walutowej

Korzyści i koszty wynikające ze

stopnia otwartości kraju

a) pogląd

monetarystyczny

:

zmiany kursu walutowego są nieefektywne jako instrument korygowania

skutków różnic popytu i kosztów między zaangażowanymi krajami nawet jeśli są

efektywne, to zastosowanie polityki kursowej zwykle szkodzi krajom

(wiele krajów zyskałoby wstępując do unii walutowej);

b) pogląd

keynesowski

:

świat pełen jest sztywności (płace, ceny, niemobilna siła robocza) – stąd

kurs

walutowy

jest najistotniejszym narzędziem eliminacji odchyleń od równowagi

(niewiele krajów uznałoby, że powinno przystąpić do unii walutowej).

12

Koszty i korzyści z unii walutowej

Korzyści i koszty przy zmniejszającej się

sztywności cen i płac

(stopień elastyczności rynku pracy)

Kraje, w których

stopień sztywności cen i płac

jest niski doświadczają

niższych kosztów wejścia do unii walutowej.

Podobnie –

wzrost stopnia mobilności siły roboczej

(jeśli wspólny rynek

zwiększa

mobilność siły roboczej

, to EMU dla krajów UE będzie bardziej pożądana).

Rozmiar i częstość występowania

szoków asymetrycznych

.

Im większy

stopień realnej dywergencji

(stopień rozbieżności stóp wzrostu

produkcji i zatrudnienia), tym większa potrzeba

elastyczności rynku pracy

, aby

umożliwić sprawne funkcjonowanie unii walutowej.

Wraz z postępowaniem integracji gospodarczej słabsza będzie tendencja do

pojawienia się szoków asymetrycznych.

13

Źródło:

Raport na temat pełnego uczestnictwa Rzeczypospolitej Polskiej w trzecim etapie UGiW, NBP, 2009, s. 300.

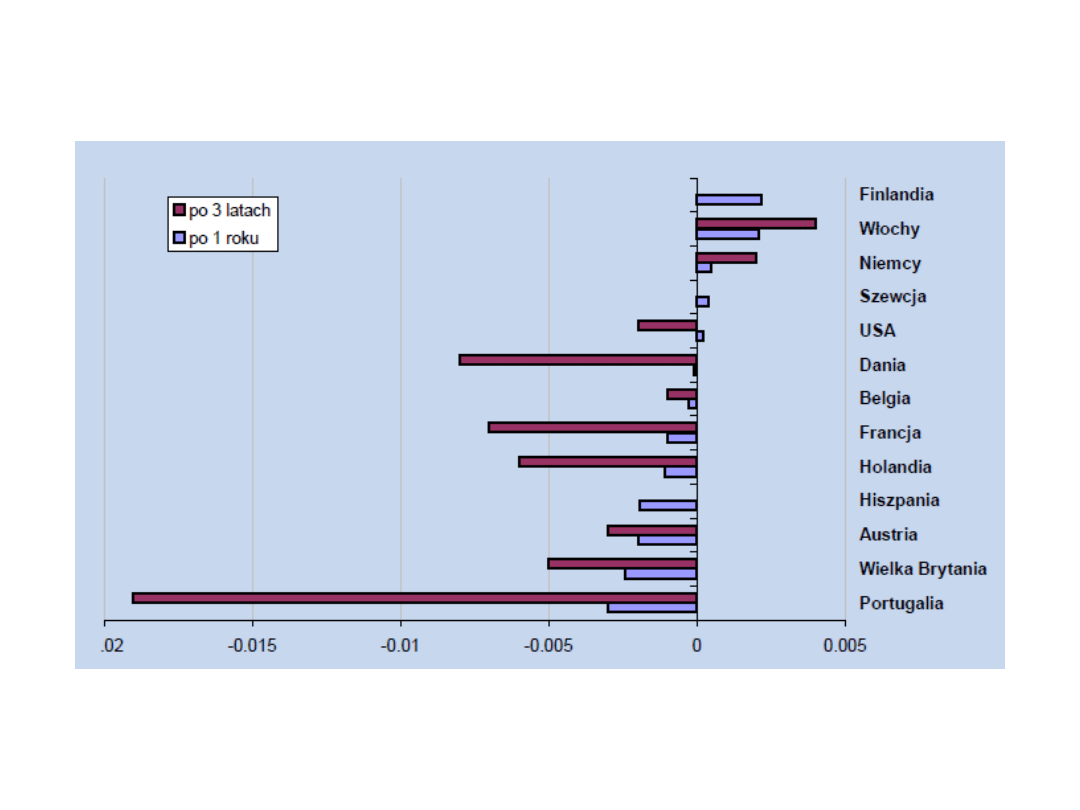

Elastyczność płac realnych względem szoku podaży pacy

w krótkim i średnim okresie w wybranych krajach

14

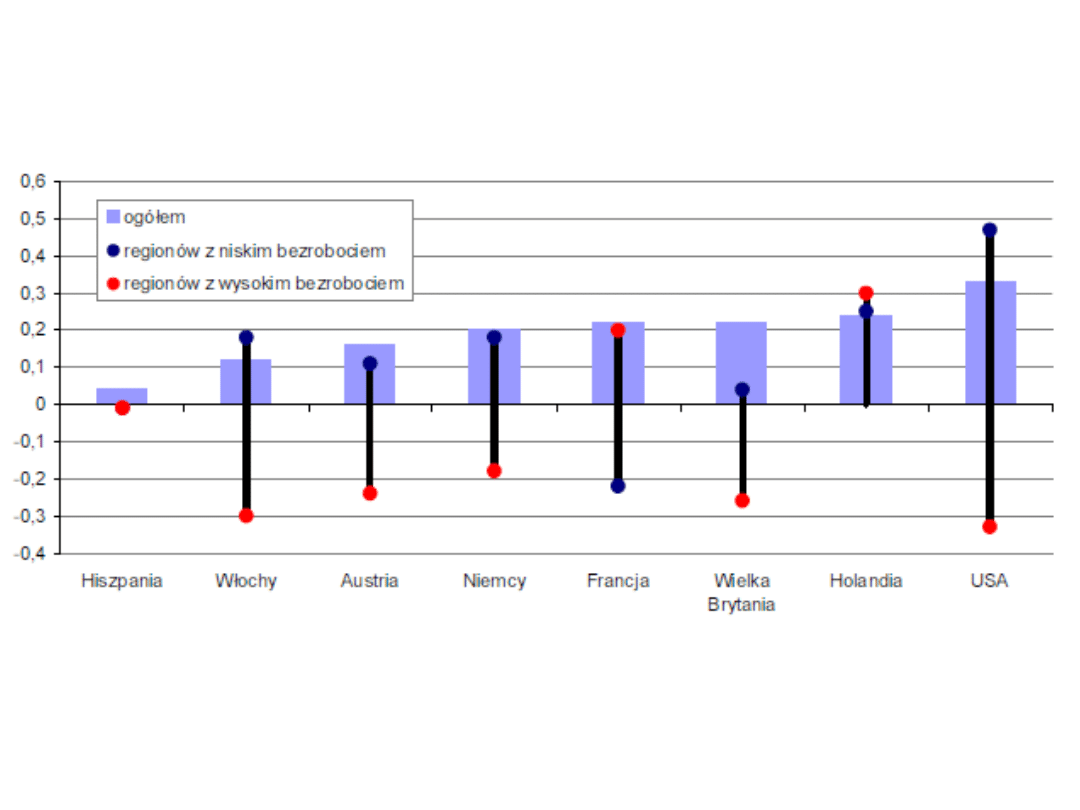

Źródło:

Raport na temat… op. cit., s. 306.

Saldo migracji netto między regionami w wybranych krajach

15

Koszty i korzyści udziału kraju w unii walutowej

Najczęściej wymieniane korzyści:

- redukcja kosztów transakcyjnych,

- eliminacja ryzyka kursowego,

- wzrost stabilności gospodarczej,

-

spadek stóp procentowych,

-

mniejsza niepewność co do skali inflacji i zmiany relatywnych cen,

- wzrost presji konkurencyjnej,

- szybszy wzrost gospodarczy,

- korzyści z emitowania waluty światowej.

Podstawowe koszty:

-

ryzyko asymetrycznych wstrząsów i wysokich kosztów dostosowawczych,

-

koszt spełnienia wymogów udziału w unii walutowej.

Jak można ocenić ryzyko wystąpienia w Polsce asymetrycznego

wstrząsu?

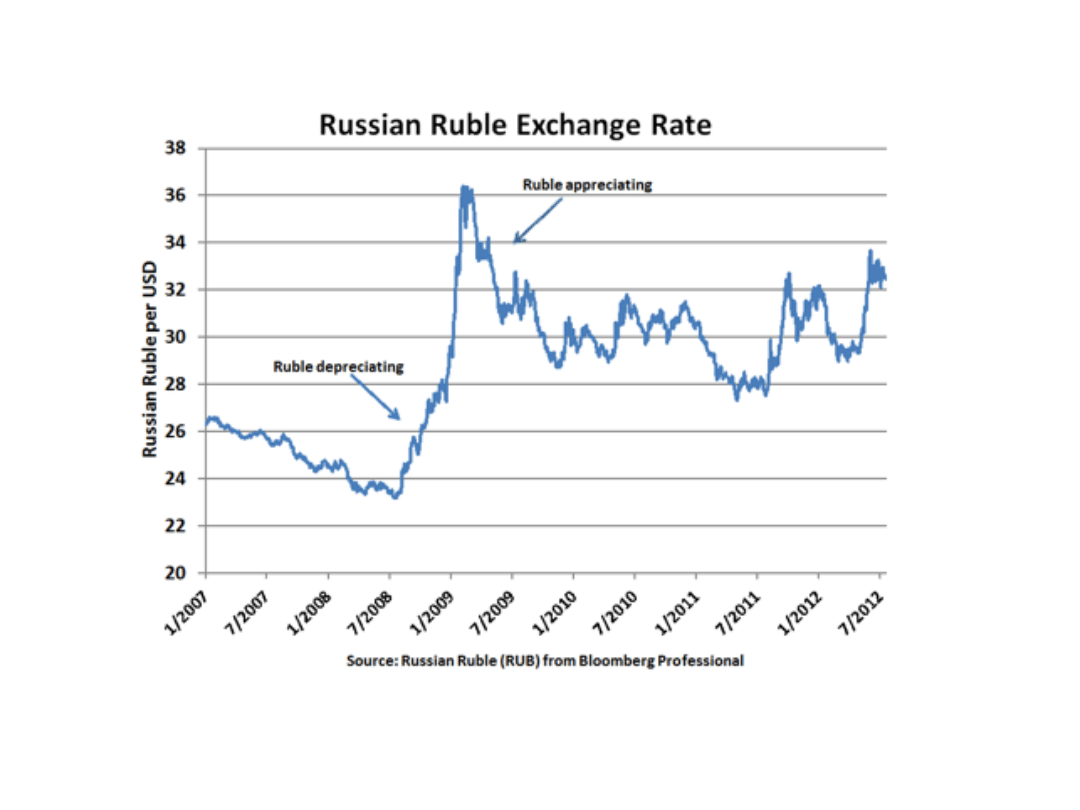

Wojna walutowa

• polega na konkurencyjnej dewaluacji walut przez kraje próbujące

obniżyć koszty, zwiększyć eksport, stworzyć miejsca pracy i

przyspieszyć wzrost gospodarczy kosztem partnerów handlowych,

• przeprowadzanie dewaluacji przez kilka państw w celu osiągnięcia

przewagi konkurencyjnej – tzw. konkurencyjne dewaluacje,

• narzędzia:

– obniżenie stóp procentowych

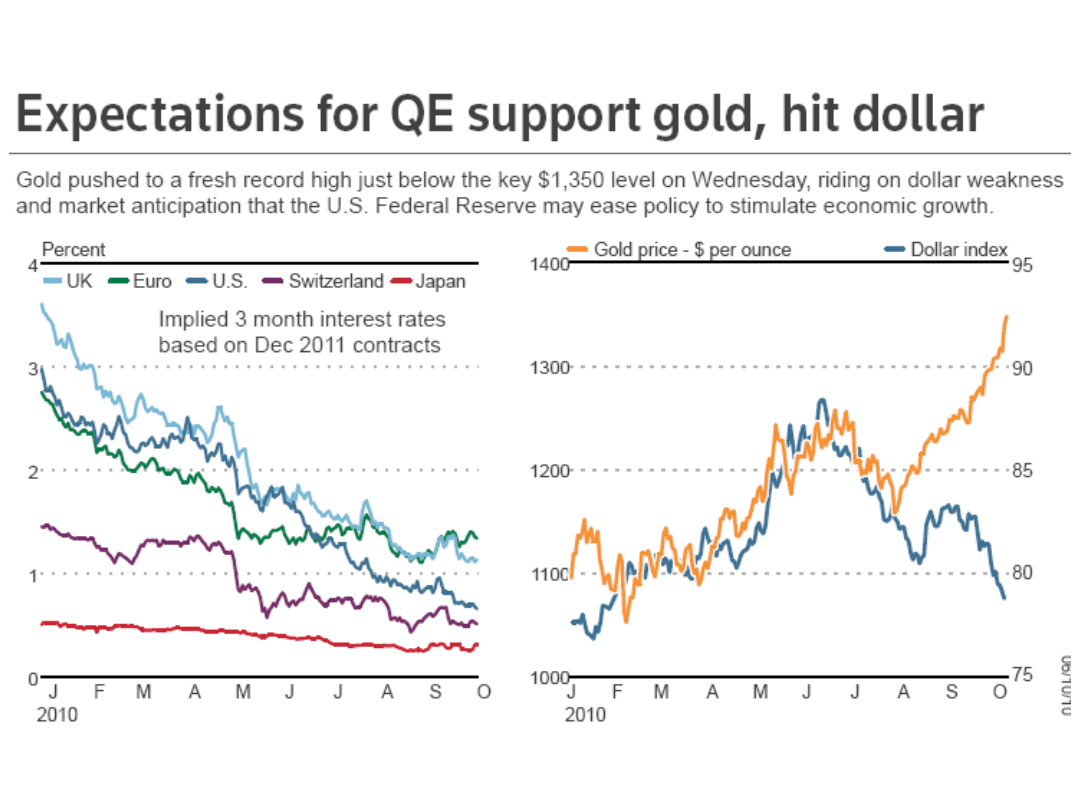

– zwiększenie podaży pieniądza – quantitative easing

– interwencje

– informacje banków centralnych.

skup walut obcych wzrost rezerw wal. uzależnienie od kursu $

↓

wzrost kursu USD korzyści seniorażu USA

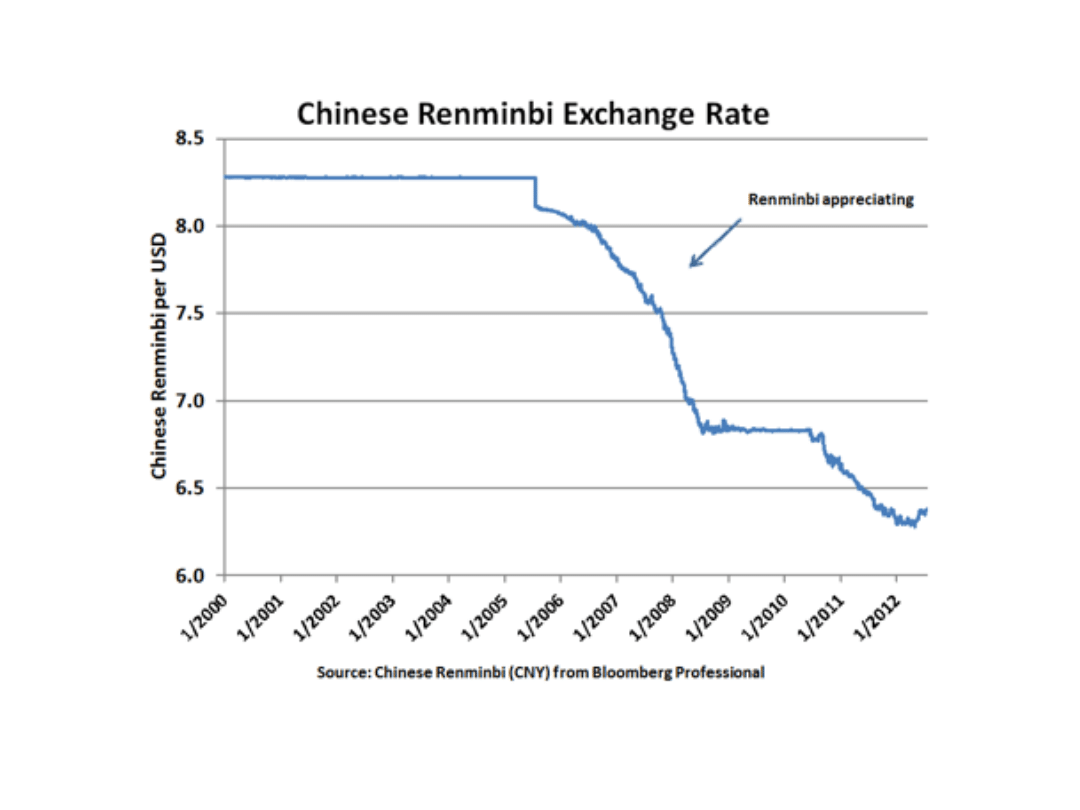

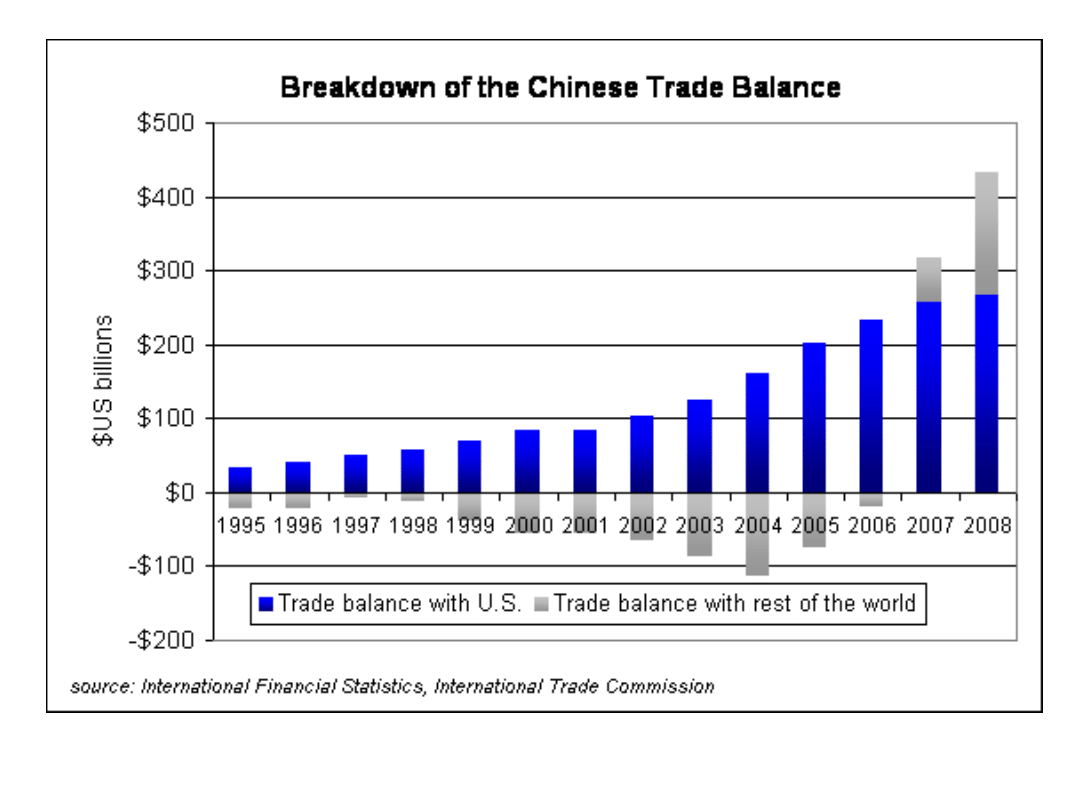

USA – Chiny (Bretton Woods II)

• wysoki import USA z Chin, brak przeciwnego kierunku hz powinno

to prowadzić do rewaluacji juana.

• Chiny zainteresowane niskim poziomem kursu juana.

• Rewaluacji juana unika się poprzez zakup dolarowych

instrumentów dłużnych – ponad 2 mld USD.

•

Jakie są efekty takiej sytuacji?

• niedoszacowanie juana:

– 1 USD (PPP) = 3,54 CNY

np. koszt produkcji dobra 100 CNY.

Wg kursu oficjalnego cena eksportowa to 14,92 USD, a powinna

wynosić 28,2 USD

Źródło: Market Insights, 25 July 2012.

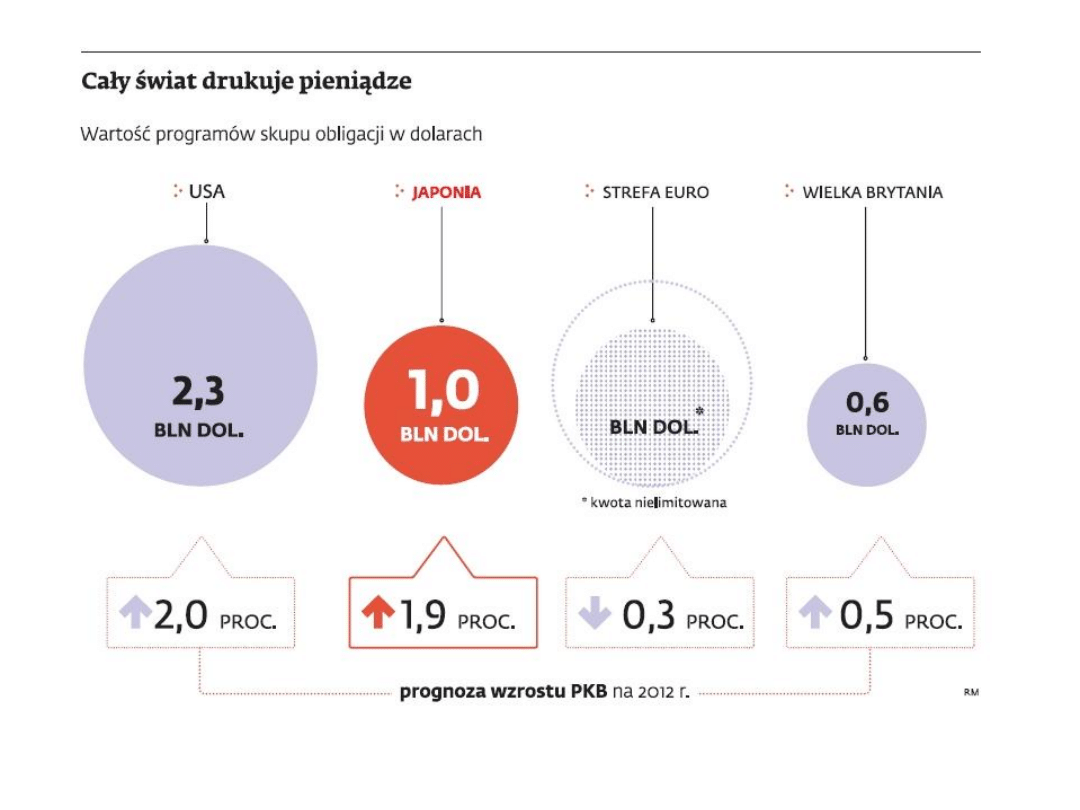

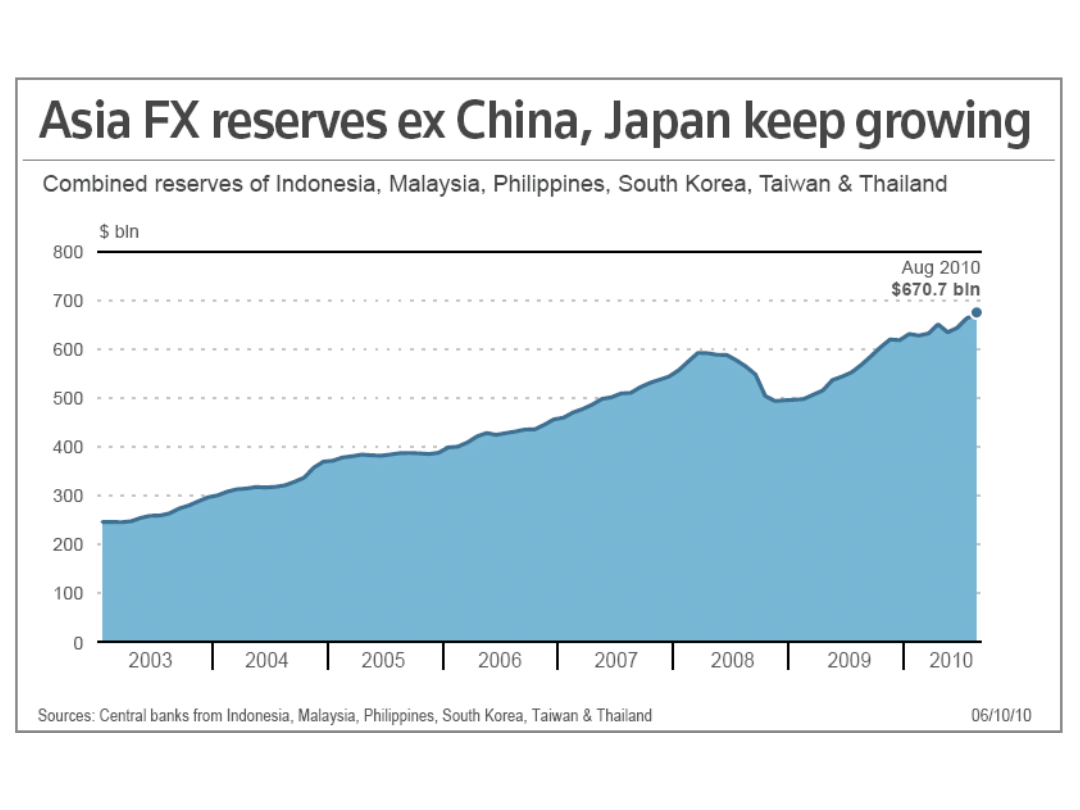

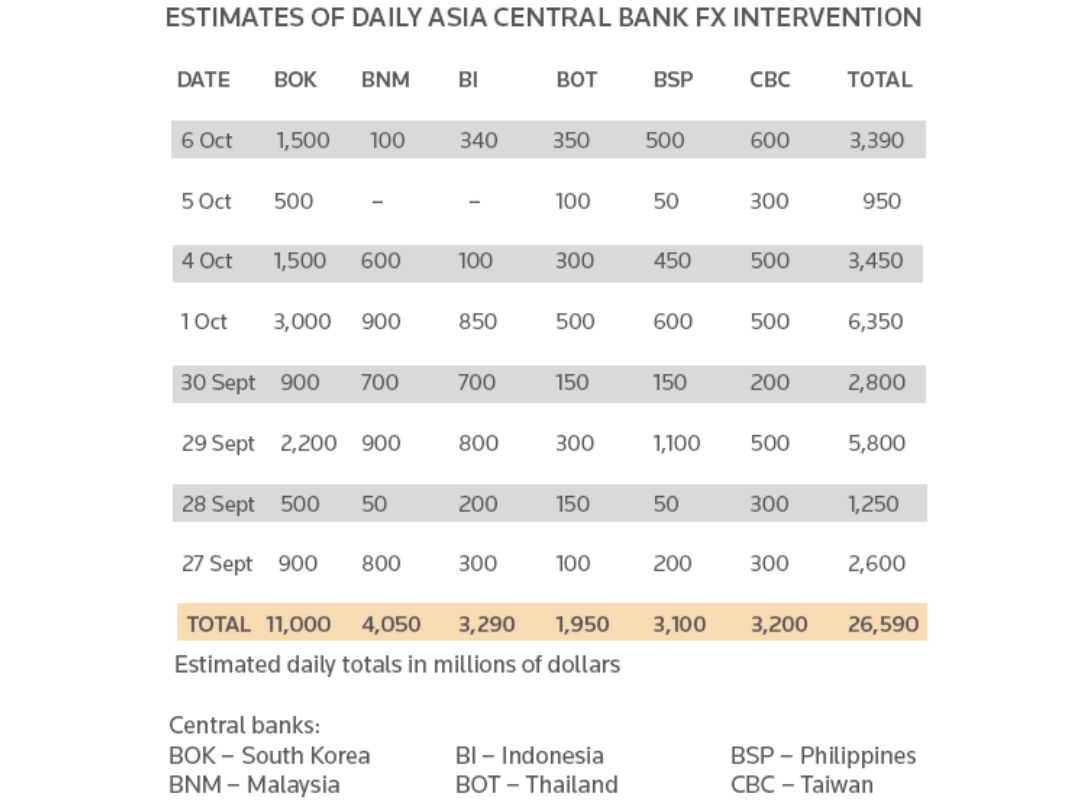

Uczestnicy ew. wojny walutowej

• USA – quantitative easing (3 rundy dodruku USD od 2008 r.: 1,5 bln,

600 mld i 40 mld - co miesiąc od 09.2012),

wspieranie juana uznane za niesprawiedliwe subsydium

• Chiny – kurs kierowany w wąskim paśmie wahań,

• Korea Płd. – obostrzenia transakcji terminowych,

• Japonia – rozpoczęła interwencje we wrześniu 2010 po 6 latach

przerwy, do końca 2013 wykup obligacji o wartości 80 bln jenów

(o 10 bln jenów więcej niż planowano),

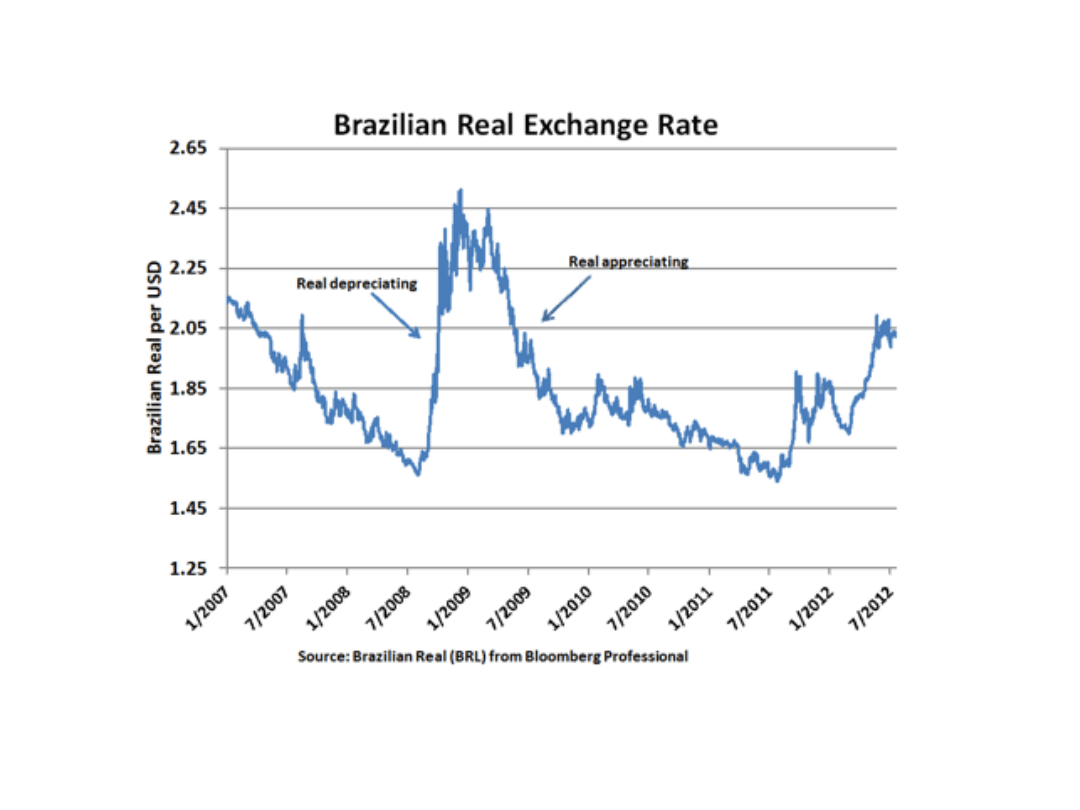

• Brazylia – podwoiła podatek od zagranicznych inwestycji w obligacje

krajowe, podniosła próg rezerw obowiązkowych dla lokalnych banków

zajmujących krótkie pozycje na USD, inne formy kontroli kapitału,

• Tajlandia – podatek od odsetek od obligacji państwowych w rękach

zagranicznych inwestorów (spadek presji na wzrost wart. lok. walut),

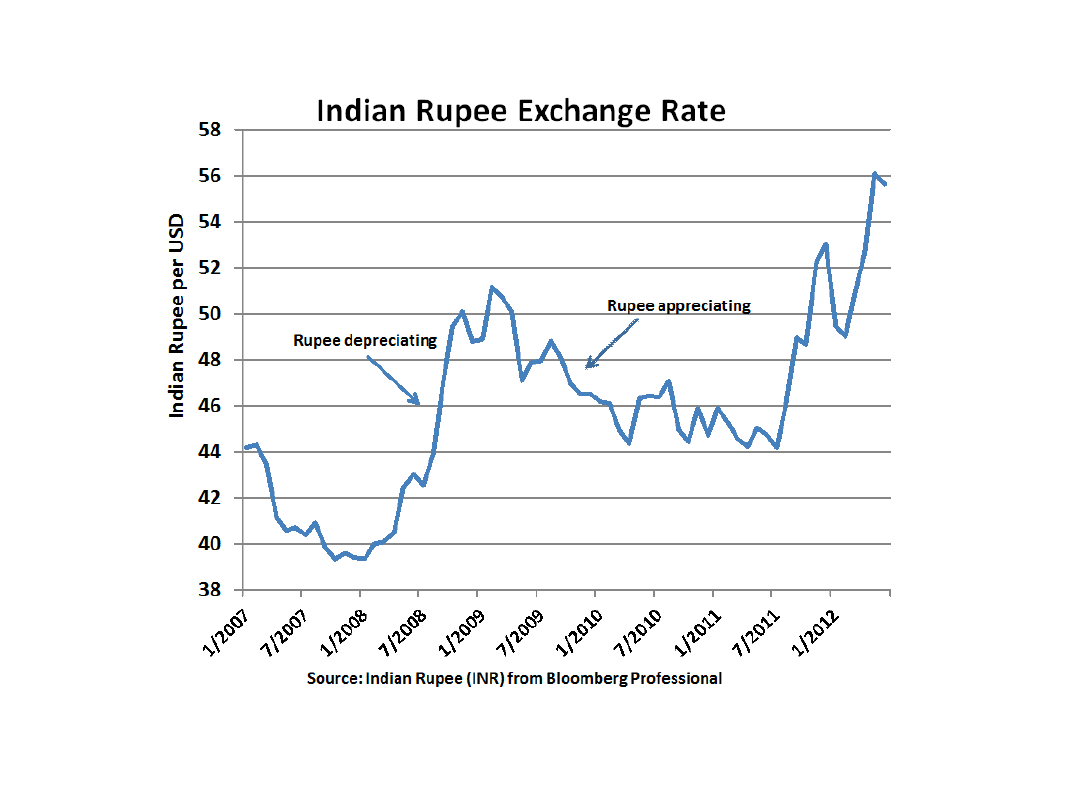

• Indonezja i Tajwan – ograniczenie emisji krótkoterminowych

papierów wart. (zmuszenie do lokowania kapitału na dłuższy okres).

Źródło:

forsal.pl.

Źródło: Market Insights, 25 July 2012.

Źródło: Market Insights, 25 July 2012.

Źródło: Market Insights, 25 July 2012.

Wyszukiwarka

Podobne podstrony:

miała baba koguta, Prezentacje, Bloki tematyczne do zajęć

Małysz biografia, Prezentacje, Bloki tematyczne do zajęć

wady i zalety sportu, Prezentacje, Bloki tematyczne do zajęć

Symbol, Prezentacje, Bloki tematyczne do zajęć

wielkanocna (1), Prezentacje, Bloki tematyczne do zajęć

11a-opracowanie i prezentacja inf, Procesy informacyjne w zarządzaniu, materiały student Z-sem 12-13

wiersz, Prezentacje, Bloki tematyczne do zajęć

miała baba koguta, Prezentacje, Bloki tematyczne do zajęć

sylaby, Zbiór kart pracy do zajęć wyrównawczych dla kl. I-III

powtórzenie wiadomości, Pomoce do zajęć, Technika, rysunek techniczny, pismo techniczne

socjologia ludności - materialy do zajęć 9, socjologia, Socjologia Ludności

Podpowiedzi do mądrości przyrody, Ekologia - materiały do zajęć

Prezentacja do konwensatorium IV, Rachunkowość, Rachunkowość bankowa i ubezpieczycieli

ZABAWA MATEMATYCZNA -DODAWANIE I ODEJMOWANIE LICZB .DWUCYFROWYCH KOLOROWANIE, MATERIAŁY DO ZAJĘĆ, KO

Program do zajęć rewalidacyjnych z matematyki w Zasadniczej Szkole Zawodowej Specjalnej, rewalidacja

Prezentacja do mówienia

Mój skrypt do zajęć grupy wyznaniowe i sekty wpływna rozwój człowieka

materialy do zajec Karta pracy GLONY I SINICE id 768215

więcej podobnych podstron