De l’intérêt du put/call ratio et du VIX

Malheureusement peu utilisés par le grand public, ces deux indicateurs bien connus des

professionnels, en particulier des intervenants sur les produits dérivés, indiquent en effet le niveau

d’optimisme ou de pessimisme du marché.

Ainsi, toute tension extrême sur les marchés est-elle souvent synonyme d’un point d’un point bas

ou d’un point haut. Or, vous l’avez constaté, la tension est justement proche des extrêmes ces

derniers jours sur les indices boursiers du monde entier.

Mais revenons-en à nos deux indicateurs de sentiments

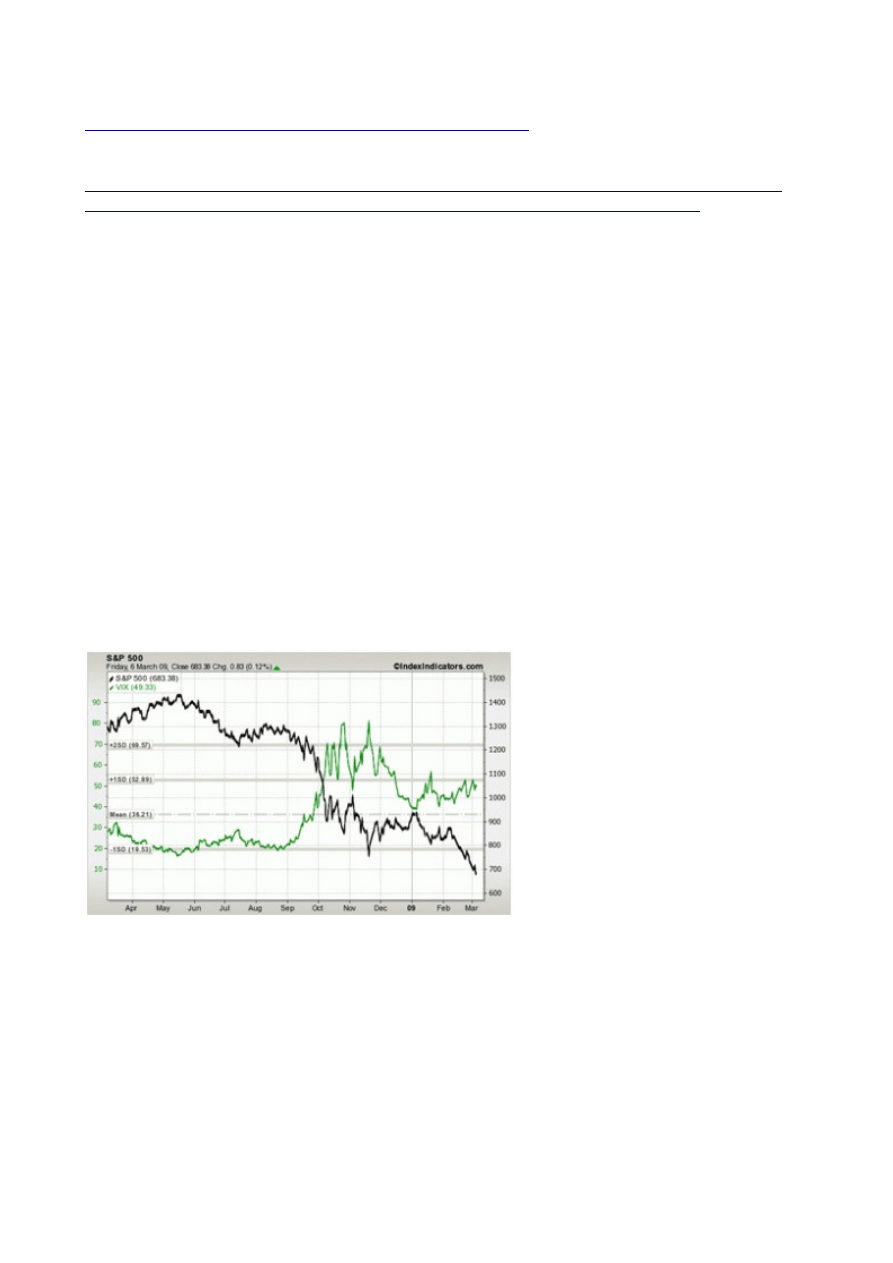

Le VIX, dont je vous ai déjà parlé dans ces colonnes, est l’indice de volatilité du S&P 500.

Il est particulièrement utile dans un marché baissier comme celui que nous vivons depuis

maintenant deux ans. En effet, au cours des vagues de baisse, le pessimisme ambiant augmente

fortement, les opérateurs sont plus tendus, et cela se traduit par une augmentation de la volatilité sur

les marchés, jusqu’à atteindre parfois des périodes de panique comme nous en avons eu en

octobre/novembre derniers, lors de séance dite de “capitulation”, où les opérateurs se sont

débarrassé de leurs actions sans distinction, et sans sélectivité ni de secteur ni de données

fondamentales.

Dès lors, chaque pic sur le VIX se traduit par un point bas sur le S&P 500 (et donc sur nos indices

européens la plupart du temps également).

Le graphique ci-dessus est particulièrement parlant, illustrant bien le phénomène lors des points bas

des mois d’octobre et novembre 2008, où la volatilité a atteint des niveaux historiquement élevés de

plus de 80% !

Quand on sait que la volatilité, en “temps normal”, oscille plutôt entre 20 et 40, on comprend que

les pics de l’année dernière correspondaient à un état de stress du marché jamais vu jusqu’alors.

(Peut-être en 1929 en étions-nous proches, mais l’indicateur n’existait pas à l’époque.)

Depuis, sur la plupart des marchés, ces derniers jours, de nouveaux points bas ont été inscrits par

rapport à ceux de l’année dernière, voire même par rapport à des niveaux historiques (comme sur le

Nikkei à 7 021 points), notamment sur le S&P, le CAC ou le Dax, alors que la volatilité est revenue

à des niveaux plus raisonnables entre 40 et 60.

Mais on notera que l’indicateur est toujours aussi intéressant, puisque le point bas sur le VIX proche

des 40 début janvier correspond à un point haut sur les indices, et le pic proche des 60 fin janvier au

point bas de janvier.

On notera enfin sur cet indicateur que nous arrivons actuellement à des niveaux proches du top de

janvier sur le VIX, juste en dessous des 60. Avec cet élément, nous pouvions donc anticiper le

rebond de ce début de semaine.

Toutefois, cela ne sera qu’un rebond, sauf si le VIX cassait nettement la zone des 40% (et les prix,

les tops de janvier).

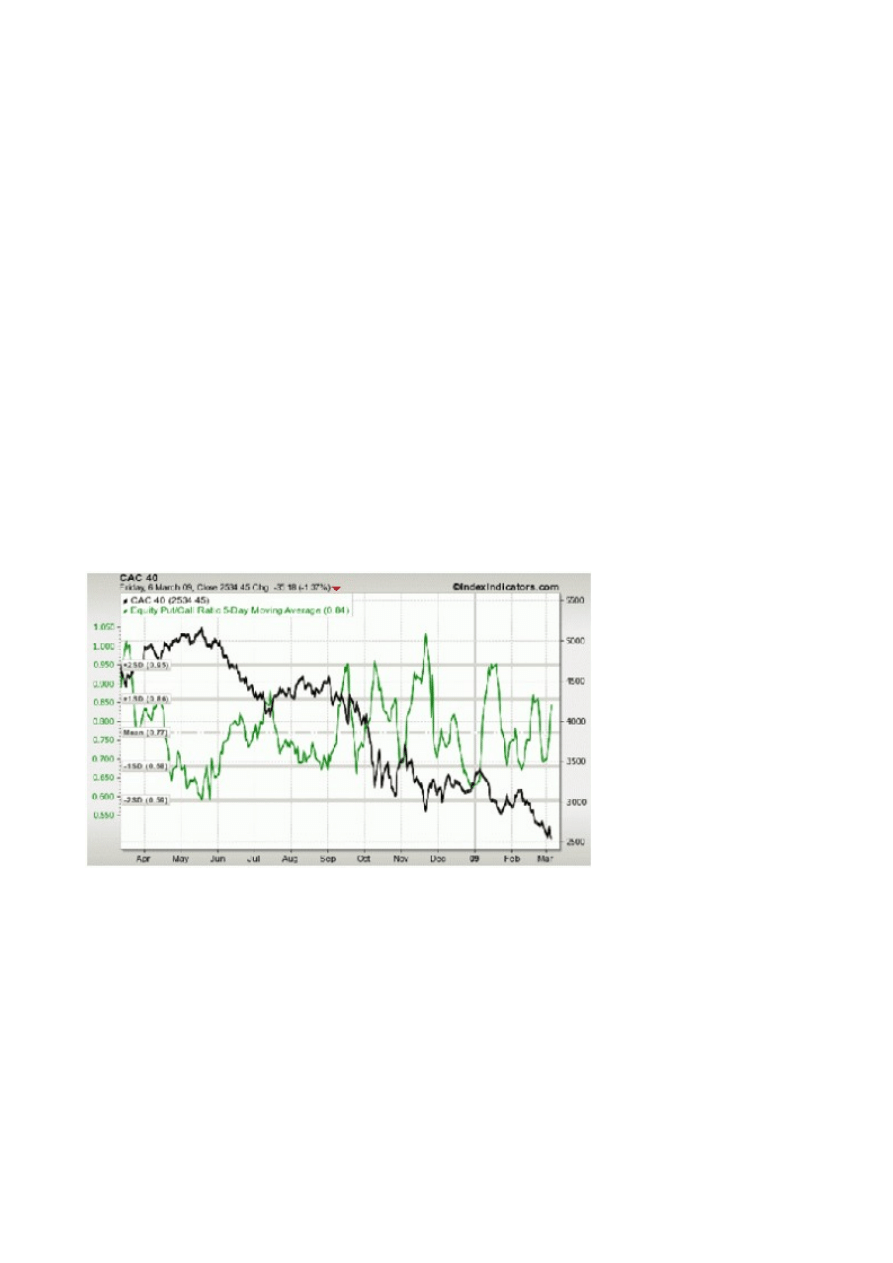

Comment utiliser le put/call ratio

Le put/call ratio, quant à lui, représente le rapport entre le volume de put, ou option de vente,

échangés sur une période donnée, et le volume de calls, option d’achat.

Ainsi, quand il dépasse le niveau de 1, il signifie que les opérateurs sont particulièrement baissiers,

puisqu’ils échangent plus de puts que de calls. Sachant que “naturellement”, les intervenants ont

tendance à acheter plus de calls, et à avoir des anticipations optimistes, un ratio supérieur à 1 est

assez rare.

Il s’utilise de manière similaire au VIX, les tops sur l’indicateur correspondant à des points bas de

marchés.

Ainsi, en prenant cet indicateur sur le CAC 40, on remarque que le pic à plus de 1 coïncide avec le

point bas de novembre dernier, et celui de fin janvier avec un top à 0,95 sur l’indicateur.

Il confirme donc mon idée selon laquelle un test de la zone entre 0,85 et 0,95 a marqué une dernière

poussée baissière à court terme, et un point bas sur les marchés à court terme. (J’insiste sur la notion

de court terme.)

Pour conclure, ces indicateurs, comme vous le voyez, méritent donc que l’on y jette un coup d’oeil

de temps en temps, en particulier lors de forts mouvements de marchés. En ce moment, vous avez

de nombreuses occasions de vous entraîner et de confronter la théorie à la pratique !

Document Outline

Wyszukiwarka

Podobne podstrony:

Le Soutra de l’Obtention de la Bouddhéité du Bodhisattva Maitreya, Wschód, buddyzm, Soutras

Zadanie dotycz± ? parytetu put call

La maladie de Legg Perthes Calvé challenge étiologique, thérapeutique et pronostique

L aveu de Royal Canin concernant les glucides inutiles et toxiques de ses croquettes sont

Belle De Jour Intymne przygody londynskiej call girl ( 18)

1300 Pieges Du Francais Parle Et Ecrit Dictionnaire De Difficultes De La Langue Francaise

1300 Pieges Du Francais Parle Et Ecrit Dictionnaire De Difficultes De La Langue Francaise

Durand J M, Marti L , Chroniques du moyen Euphrate 2 Relecture de documents d Ekalte, Emar et Ruttul

Optimisation thermodynamique en temps fini du moteur de Stirling endo et exo irreversible

Durand J M, Marti L , Chroniques du moyen Euphrate 5 Une attaque de Qatna par le suhum et la questio

Rebikov Conte de la princesse et du roi des grenoulles Op 36

Pio XII Le vicaire de hochhuth et le vrai Pie XII

De servorum seditionibus et? Spartaco

De valido et infimo

Marivaux Le jeu? l'amour et du hasard

Anglais 1000 mots et expressions de la presse

komentarz do fides et ratio

UP, Uk˙ady we/wy mo˙na przedstawi˙ jako ci˙g kom˙rek, do kt˙rych mo˙na wpisywa˙ lub odczytywa˙ dane.

więcej podobnych podstron