Powszechnie wiadomo, że pieniądz posiada określoną wartość, a każdy przedsiębiorca musi wiedzieć, że pewna suma pieniędzy dziś ma większą wartość, niż ta sama suma w przyszłości. Mówimy, że „pieniądz traci na wartości”, a używając terminologii finansów mówimy o „zmiennej wartości pieniądza w czasie”.

Zastanówmy się co sprawia, że 1000 złotych dziś ma większą wartość niż 1000 złotych za rok.

Jest to wynikiem działania następujących czynników:

Inflacja - oznacza, że produkt którego cena dziś wynosi 1000 zł za rok będzie najprawdopodobniej kosztował więcej.

Możliwość inwestowania - inwestycje z założenia powinny przynosić zyski, więc z 1000 zł po roku powinniśmy mieć więcej.

Występowanie ryzyka - ludzie obawiają się zjawisk, które mogą spowodować, że nie otrzymają środków lub uzyskają mniej niż zakładali.

Preferowanie bieżącej konsumpcji - większość ludzi nie lubi odkładać zakupów, woli posiadać dobra, które są im potrzebne możliwie jak najszybciej, choćby zaciągając pożyczkę.

Znajomość terminów i reguł związanych ze zmienną wartością pieniądza w czasie jest niezbędna każdemu przedsiębiorcy do szacowania i porównywania różnorodnych strumieni pieniężnych, między innymi w celu oceny efektywności planowanych i podejmowanych inwestycji.

Podstawowe pojęcia związane ze zmienną wartością pieniądza w czasie to:

Stopa procentowa - koszt, który ponosi się za pożyczenie kapitału na określony czas. Koszt ten wyraża się zazwyczaj jako procent od pożyczonej sumy, jest zazwyczaj mierzony w ujęciu rocznym.

Kapitalizacja - dopisanie narosłych odsetek do kwoty kapitału. Dzięki temu podstawa służąca do wyznaczania odsetek w kolejnych okresach ulega zwiększeniu, w wyniku czego występuje zjawisko reinwestowania. Wyróżniamy dwa rodzaje kapitalizacji:

Rachunek odsetek prostych (kapitalizacja zwykła) - odsetki są naliczane od tej samej kwoty przez cały czas trwania, np. lokaty, a więc jedynie pierwotny kapitał przynosi dochód w założonym okresie.

Rachunek odsetek złożonych - odsetki obliczone za dany okres są dopisywane do kapitału początkowego, tym samym powiększają podstawę obliczania ich na okres następny.

Przepływy pieniężne - wpływy (dodatnie przepływy pieniężne) i wydatki (ujemne przepływy pieniężne).

Wartość przyszła - wartość jaką zainwestowana dziś kwota pieniężna będzie posiadać w przyszłości. Jej wysokość zależy od stopy procentowej i sposobu kapitalizacji odsetek.

Wartość bieżąca - wartość jaką posiada dzisiaj kwota pieniężna, którą będziemy dysponować w przyszłości. Wyznaczamy ją, gdy chcemy porównać korzyści uzyskane z projektów inwestycyjnych, które otrzymamy w różnych momentach w przyszłości.

Dyskontowanie - przekształcenie wartości przyszłej na obecną.

Wyznaczając wartość przyszłą i bieżącą możemy posłużyć się przedstawionymi poniżej wzorami:

1. Wartość przyszła przy kapitalizacji zwykłej (odsetki pobierane są zaraz po naliczeniu na koniec każdego okresu - roku, nie są dopisywane do kapitału, czyli nie są reinwestowane):

![]()

FV - wartość przyszła (Future Value)

PV - kwota początkowa (Present Value)

n - liczba okresów na które inwestowana jest kwota początkowa PV

r - stopa procentowa

2. Wartość przyszła przy kapitalizacji składanej rocznej (odsetki dopisywane są raz na koniec każdego okresu, którym jest rok).

![]()

3. Wartość przyszła przy wielokrotnej kapitalizacji w ciągu roku:

![]()

m - liczba okresów kapitalizacji w ciągu roku, tj. liczba dopisywania odsetek w ciągu roku, np. 12 przy kapitalizacji miesięcznej, 4 przy kapitalizacji kwartalnej, 2 gdy odsetki dopisywane są co pół roku.

Przekształcając wzory na wartość przyszłą otrzymujemy wzory na wartość obecną. Pamiętać musimy, że chociaż z matematycznego punktu widzenia stopa dyskontowa jest odwrotnością stopy procentowej to różnią się one interpretacją. Stopę procentową wykorzystujemy do naliczania odsetek, a stopę dyskontową do dyskontowania. Stopę dyskontową oznaczamy d.

4. Wartość obecna przy kapitalizacji składanej rocznej:

![]()

d- stopa dyskontowa

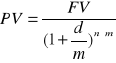

5. Wartość obecna przy kapitalizacji wielokrotnej w ciągu roku:

Powyższe formuły mają zastosowanie, gdy stopa procentowa/dyskontowa jest stała w całym okresie.

Polecenie 1

Zapoznaj się z funkcjami finansowymi Microsoft Excel lub innego arkusza kalkulacyjnego. Poniższe zdania rozwiąż korzystając z przedstawionych powyżej wzorów, a wyniki sprawdź podstawiając dane do arkusza kalkulacyjnego.

Zadanie 1

Jaką kwotę musimy ulokować w banku, aby za 5 lat uzyskać 5000 zł, gdy stopa procentowa wynosi 5%.

Zadanie 2

Chcesz wpłacić na rachunek bankowy 5000 zł. Zebrałeś informacje o warunkach lokat oferowanych przez 4 banki. Dane przedstawia poniższa tabela. Którą ofertę wybierzesz?

Bank |

Stopa procentowa |

Model kapitalizacji |

A |

5,7% |

Miesięczna |

B |

5,8% |

Dwumiesięczna |

C |

5,9% |

Kwartalna |

D |

6,0% |

Roczna |

Zadanie 3

Jaka jest obecna wartość kwoty 15 000 zł, którą Twoje przedsiębiorstwo uzyska za 3 lata jeżeli:

stopa dyskontowa wynosi 4,0% w całym okresie,

stopa dyskontowa jest zmienna i wynosi - w pierwszym roku 3,8%, w drugim roku 4,0%, a w trzecim 4,2%.

Wyszukiwarka