Międzynarodowy

rynek finansowy

Dr Magdalena Kąkol

• 1. Pojęcie m-narodowego rynku

finansowego

• 2. Instrumenty MRF

• 3. Podmioty MRF

• 4. Główne cechy różniące MRF od

krajowych rynków finansowych

• 5. Przyczyny powstania i rozwoju

eurorynków pieniężnych i

kapitałowych

• 6. Rodzaje międzynarodowych

rynków finansowych

• 7. Globalizacja rynków finansowych

Co rozumiemy pod pojęciem MRF?

Z jakich segmentów się on składa?

• MRF sensu largo:

MRW

MRP

MRK

•

MRF sensu stricto:

MRP

MRK

• Na międzynarodowym rynku

pieniężnym

odbywa się handel

płynnymi

aktywami

finansowymi, takimi samymi jak

na krajowych r.p. bądź podobnymi,

ale opiewającymi na waluty

obce.

• Czyli będzie to rynek, na którym

przeprowadzane

są

operacje

depozytowe i odbywa się obrót

instrumentami

kredytu

krótkoterminowego (do 1 roku).

• Na międzynarodowym rynku

kapitałowym

odbywa się obrót

instrumentami kredytu średnio- i

długoterminowego

(powyżej

1

roku). Przedmiotem transakcji na

tym rynku będą akcje i obligacje.

• Na międzynarodowym rynku

walutowym

przedmiotem

transakcji są waluty obce.

Instrumenty MRF: rynek

pieniężny

• Lokaty i pożyczki międzybankowe

• Weksle handlowe (trade bills, echange

bills)

• Weksle i akcepty bankowe (bank bills)

• Weksle i bony skarbowe

(treasury

bills/bonds)

• Zbywalne certyfikaty depozytowe

• Eurocertyfikaty depozytowe

• Euronoty

• Rynek lokat i pożyczek międzybankowych

ma

swe

źródło

w

nadwyżkach

ponadobowiązkowych

rezerw

gotówkowych

banków. Banki mogą ulokować nadwyżki rezerw

gotówkowych w banku centralnym lub mogą je

odpożyczać na wyższy procent innym bankom.

• Transakcje te zawiera się w bardzo dużych

okrągłych sumach, na okres od dnia do roku, z

tym że dominują pożyczki jednodniowe

(ang. overnight money) i pożyczki z

siedmiodniowym

wypowiedzeniem.

Po

gotówce najbardziej płynne są właśnie pożyczki

o jednodniowym terminie wypowiedzenia.

• Międzybankowy rynek nadwyżek gotówkowych

może być zorganizowany przez instytucję

prywatną lub przez bank centralny. Pierwsze

rozwiązanie przyjęto w Wielkiej Brytanii i Francji,

drugie w Stanach Zjednoczonych.

• Rynek pieniądza międzybankowego w Wielkiej

Brytanii rozwinął się w latach sześćdziesiątych.

Jest on obsługiwany przez domy dyskontowe.

Transakcje międzybankowe rozwinęły się w

Wielkiej Brytanii na tak dużą skalę, że zaczęły

wręcz przeważać nad transakcjami z klientami,

jednostkami prywatnymi. W 1983 r. lokaty

krótkoterminowe przyjmowane od innych banków

stanowiły w Wielkiej Brytanii aż 60% zobowiązań

banków rozliczeniowych.

• Oczywiście

dany

bank

może

być

pożyczkodawcą

lub

pożyczkobiorcą,

w

zależności od tego, czy ma nadwyżkę czy

niedobór rezerw gotówkowych.

• Stopa procentowa na rynku międzybankowym

w Londynie, tzw. londyńska stopa pożyczek

międzybankowych

(London

interbank

bid/offered rate)

, kształtuje się w zależności

od podaży i popytu na tego rodzaju nadwyżki i

ma bardzo duże znaczenie ekonomiczne. Jest

podstawą określania stóp procentowych

na wielu innych segmentach krajowego i

zagranicznego rynku pieniężnego.

• LIBOR

– stopa bazowa od depozytów

dziennych, 1-mies., 3-mies., 6-mies. i rocznych

• BID RATE – stopa zakupu

• OFFERED RATE – stopa sprzedaży

• W

Stanach

Zjednoczonych

rynek

nadobowiązkowych

rezerw

gotówkowych

skoncentrowany jest w 12 bankach Rezerwy

Federalnej.

Jest

to

tzw.

rynek

funduszy

federalnych.

• Amerykańskie banki handlowe mogą lokować

rezerwy nadobowiązkowe w bankach Rezerwy

Federalnej na odrębnych od obowiązkowych

oprocentowanych rachunkach.

• Rachunki obowiązkowe, które banki handlowe

muszą utrzymywać, są nieoprocentowane.

• Wkłady nadobowiązkowe są odpożyczane na

procent innym bankom handlowym, w danej

chwili odczuwającym niedobór rezerw.

• Stopa oprocentowania funduszy

federalnych

zmienia

się

w

zależności od relacji podaży do

popytu na te fundusze. Jest to inna

stopa procentowa aniżeli stopa

dyskontowa, według której banki

handlowe

zaciągają

pożyczki

krótkoterminowe w bankach Rezerwy

Federalnej.

• Relacja stopy oprocentowania

funduszy federalnych do stopy

dyskontowej ma duży wpływ na

postępowanie

banków

handlowych

odnośnie

do

gospodarowania aktywami.

• Istnieje

zasadnicza

różnica

między

pożyczkami

zaciągniętymi

w

banku

centralnym

a

pożyczkami

zaciągniętymi

na

rynku

międzybankowym.

• Te pierwsze zwiększają rezerwy

gotówkowe banków.

• W drugim przypadku istniejące już

rezerwy są tylko przesuwane do

innych banków.

•Kolejnym segmentem rynku pieniężnego jest

rynek

weksli własnych przedsiębiorstw

. Emitują je

duże przedsiębiorstwa o uznanej pozycji

finansowej.

•Weksel własny jest dokumentem, na podstawie

którego

emitent,

czyli

przedsiębiorstwo,

zobowiązuje

się

wypłacić

posiadaczowi

weksla określoną sumę, w określonym czasie.

•Walory te są zbywalne, prawo własności może być

przeniesione

z

osoby

na

osobę

poprzez

odpowiednią adnotację na grzbiecie weksla.

•Terminy wykupu weksli wynoszą od 3 do 270

dni, ale ta druga granica jest częściej stosowana

.

•Prócz

przedsiębiorstw

produkcyjnych,

weksle

własne emitują także przedsiębiorstwa użyteczności

publicznej oraz firmy czysto finansowe zajmujące się

wyłącznie handlem papierami wartościowymi.

•Jeżeli chodzi o przedsiębiorstwa produkcyjne, to weksle

własne mogą służyć finansowaniu zapasów sezonowych,

nie sprzedanych jeszcze zapasów wyrobów gotowych itp.

W szczególnych wypadkach mogą finansować

nawet

długookresowe potrzeby przedsiębiorstwa

, jeżeli

wykupowi starych weksli towarzyszy emisja nowych.

•Weksle własne przedsiębiorstw zakupują najczęściej

inne firmy, które akurat dysponują wolnymi zasobami

pieniężnymi oraz banki handlowe.

•Generalnie jednak

ta metoda pozyskiwania funduszy

nie ma większego znaczenia

.

• Z rynkiem weksli łączy się

rynek akceptów

bankowych

(weksli akceptowanych przez

bank). Akceptując weksle innych jednostek,

niejako

pożyczając

swoją

nazwę,

banki

pobierają

tzw.

opłatę

akceptacyjną.

Wysokość opłaty waha się w zależności od

ryzyka i stopnia zaufania do dłużnika

wekslowego. Banki na ogół mają dobre

rozeznanie co do sytuacji finansowej wystawcy

weksla, tak że ewentualne straty z tytułu

bankructwa dłużnika wekslowego są mało

prawdopodobne. Banki w swej działalności

akceptacyjnej wykazują dużą ostrożność.

• Akcepty bankowe nie muszą być przez bank

przechowywane do momentu wykupu weksla.

Są zbywalne. Jeżeli bank potrzebuje w danej

chwili gotówki, to może sprzedać akcepty

maklerowi specjalizującemu się w tego rodzaju

transakcjach. Akcepty są również kupowane

przez banki centralne.

• Ważnym instrumentem kredytowym

rynku pieniężnego są weksle skarbowe.

• Weksle skarbowe

jako instrument

finansowania

wydatków

rządowych

wyemitowano po raz pierwszy w Anglii

w 1870 roku.

• Weksle emituje się na okresy 3 i 6

miesięcy

oraz

roczne.

Weksle

skarbowe są sprzedawane co tydzień na

drodze aukcji.

Ich ilość nieustannie

wzrasta

w związku z rosnącym

długiem rządów, chociaż nie są

jedynym instrumentem finansowania

deficytów budżetowych, które są

pokrywane także w drodze emisji

długoterminowych obligacji.

• Finansowanie

narastających

deficytów

budżetowych wymaga ciągłego wykupywania

starych weksli i emitowania nowych. Ale

operacja ta nie jest ani ryzykowna, ani

kosztowna.

• Dlaczego

jednak

potrzeby

w

istocie

długoterminowe finansuje się kredytem

krótkoterminowym?

• Czyni się tak dlatego, że weksle skarbowe są

relatywnie nisko oprocentowane, a koszt

kredytu ma duże znaczenie dla zadłużonego na

dużą skalę skarbu państwa. Ponadto, dla

kupujących weksle skarbowe są dobrą lokatą

chwilowo

wolnych

środków

finansowych.

Utrzymywane są zamiast gotówki przez banki

rozliczeniowe,

inne

instytucje

pośrednictwa

finansowego, przez przedsiębiorstwa, władze

lokalne, wreszcie banki i rządy zagraniczne.

• Banki centralne, kupując i sprzedając

weksle, są w stanie regulować obieg

pieniężny w kraju.

• Instytucjami

pośredniczącymi

w

transakcjach kupna-sprzedaży weksli

między skarbem państwa a rynkiem

pieniężnym są w Stanach Zjednoczonych

wyspecjalizowane firmy maklerskie, a w

Wielkiej Brytanii domy dyskontowe. W

niektórych

przypadkach

mogą

to

być

wyspecjalizowane

departamenty

banków

handlowych (rozliczeniowych).

• Skarb państwa gotów jest zawrzeć

transakcję z każdym maklerem, który

oferuje cenę sprzedaży czy cenę zakupu

zgodną z jego preferencjami.

Dochodem

maklera

jest różnica między ceną zakupu

weksla a ceną, po jakiej makler weksel sam

sprzedaje (bid and ask spread). Maklerzy

mogą ponadto zyskać na zmianie stopy

oprocentowania, czyli inaczej na zmianie

rynkowej ceny weksla.

• Zupełnie nowym rodzajem instrumentu

kredytowego jest

zbywalny certyfikat

depozytowy

.

• W

Stanach

Zjednoczonych

przedsiębiorstwa na coraz szerszą skalę

zaczęły lokować wolne środki pieniężne

nie na nieoprocentowanych rachunkach

w bankach, ale w wekslach skarbowych.

To z kolei ujemnie odbiło się na

dochodach banków. Aby więc ponownie

przyciągnąć fundusze przedsiębiorstw,

banki w Stanach Zjednoczonych zaczęły

w

1961

r.

emitować

zbywalne

certyfikaty

depozytowe.

Są

one

odmianą wkładów terminowych.

• Wkłady terminowe

mogą być ulokowane

na różne okresy, od 3 miesięcy do kilku lat.

Są one więc po części instrumentami

rynku pieniężnego, a po części

instrumentami rynku kapitałowego.

• Zbywalne certyfikaty depozytowe są

instrumentami

wyłącznie

krótkoterminowymi

.

Certyfikaty

te

emituje się w dużych okrągłych sumach. W

Stanach Zjednoczonych najniższa wartość

jednego certyfikatu wynosi 100 tys.

dolarów. Są łatwo zbywalne na rynku

pieniężnym. Okres spłaty może wynosić

od 1 do 12 miesięcy, jednak przeciętny

okres

wykupu

wynosi

3

miesiące.

Oczywiście, im dłuższy jest termin wykupu,

tym wyższe jest oprocentowanie.

• Certyfikat

depozytowy

to

po

prostu

wydawane

przez

banki

zbywalne

pokwitowanie wkładu, potwierdzające wkład

pieniędzy na określony czas wg podanej %.

Certyfikat opiewa zwykle na okaziciela i może być

przenoszony w sposób nieograniczony, tj. zbywany

przed terminem płatności po obowiązującej w

danym momencie cenie rynkowej.

• Z punktu widzenia banków CD są metodą

sekuratyzacji wkładów

, a dla klientów są bardzo

wygodne ze względu na możliwość obrotu nimi na

rynku pieniężnym i upłynnia go przed terminem

wykupu bez utraty odsetek.

• Największy

popyt

na

zbywalne

certyfikaty

depozytowe

zgłaszają

przedsiębiorstwa. Ich stopa oprocentowania

jest wyższa od stopy oprocentowania weksli

skarbowych. Wynika to stąd, że ryzyko

niewypłacalności banków jest wyższe aniżeli

ryzyko niewypłacalności rządu.

• Poza tym

stopa oprocentowania musi

kształtować się po prostu na konkurencyjnym

poziomie

,

inaczej

bowiem

zbywalne

certyfikaty depozytowe nie byłyby kupowane.

• Znaczenie CD rośnie

.

• Obrotem tymi instrumentami

zajmują się domy dyskontowe

(specjalne domy zajmujące się

sprzedażą

papierów

wartościowych),

najbardziej

rozpowszechnione w Wielkiej

Brytanii.

• Eurocertyfikaty

depozytowe

pojawiły się 22 czerwca 1966 roku za

sprawą londyńskiej filii First National

City Bank z NY. Jest to odmiana

certyfikatów

depozytowych,

która pojawiła się na rynku

eurowalutowym (np. CD emitowane

w Europie opiewające na dolary).

• Konkurencyjne dla nich są tzw.

eurocommercial papers, tj weksle

handlowe emitowane przez instytucje

niebankowe.

• Coraz powszechniejsze w obiegu są tzw.

euronoty

.

• Są to zobowiązania dłużne z okresem ważności

do 1 roku, emitowane przez rządy i wielkie

korporacje, denominowane w walutach innych niż

waluta kraju, który je emituje, z możliwością

przedłużenia (wykupienia w dłuższym terminie).

• Są powszechnie przedmiotem handlu, w ich

sprzedaży pośredniczą banki, które kupują je od

emitentów i sprzedają inwestorom.

• Instrumenty te nie mają i nie muszą mieć

zabezpieczenia, sama pozycja emitenta stanowi

gwarancję.

• Ich znaczenie rosło od lat 80.

Instrumenty MRF: rynek kapitałowy

• Na rynku kapitałowym dokonuje się

transakcji kupna i sprzedaży walorów

będących instrumentami kredytowania,

których termin wykupu jest dłuższy niż rok.

• Najbardziej popularne instrumenty:

akcje

obligacje.

Znaczenie tego rynku rośnie (szczególnie od

lat 80.) ze względu na akcje korporacji

międzynarodowych

oraz

obligacje

wykorzystywane do finansowanie deficytów

budżetowych.

Różnica między akcją a

obligacją

• polega na tym, że akcja daje tytuł

własności w stosunku do majątku

spółki, a obligacja daje prawo do

dochodu

z

tytułu

wykupu

obligacji.

• Akcja przynosi dochód zmienny w

zależności od kondycji spółki i zasad

podziału

zysku,

oprocentowanie

obligacji

jest

zazwyczaj

stałe,

ustalone z góry.

• Obligacje

na

rynku

międzynarodowym:

zagraniczne

euroobligacje

emitowane

w

jednostkach

umownych, takich jak SDRy i

ECU

(b.

popularne

przed

utworzeniem UGiW)

• Obligacje

zagraniczne

to

zagraniczne papiery dłużne o stałym

oprocentowaniu, emitowane przez

cudzoziemców

na

krajowym

rynku

kapitałowym.

Są

denominowane w walucie krajowej i

rozprowadzane

oraz

poręczane

przez konsorcja banków krajowych.

• (czyli

obligacje

jakiegoś

kraju

emitowane na inny rynek w jego

walucie)

•Euroobligacje

–

są

emitowane

w

eurowalutach i nie są przywiązane do

rynku konkretnego kraju. Subskrybowane

poza granicami kraju i nie sprzedawane w kraju

waluty, w której są denominowane.

•Eurowaluta

to

waluta,

która

jest

wykorzystywana na rynku pieniężnym i

kapitałowym innym niż rynek macierzysty, np.

eurodolar to dolar podlegający obrotowi na

rynku innym niż rynek USA.

•Eurokredyt dolarowy

to np. kredyt w

dolarach udzielony przez bank brytyjski

bankowi niemieckiemu.

Podmioty MRF

Banki

Skarb państwa

Przedsiębiorstwa, głównie

międzynarodowe zasobne w kapitał

Instytucje ubezpieczeniowe

Fundusze powiernicze i emerytalne

Kasy budowlane

Giełdy

Gospodarstwa domowe

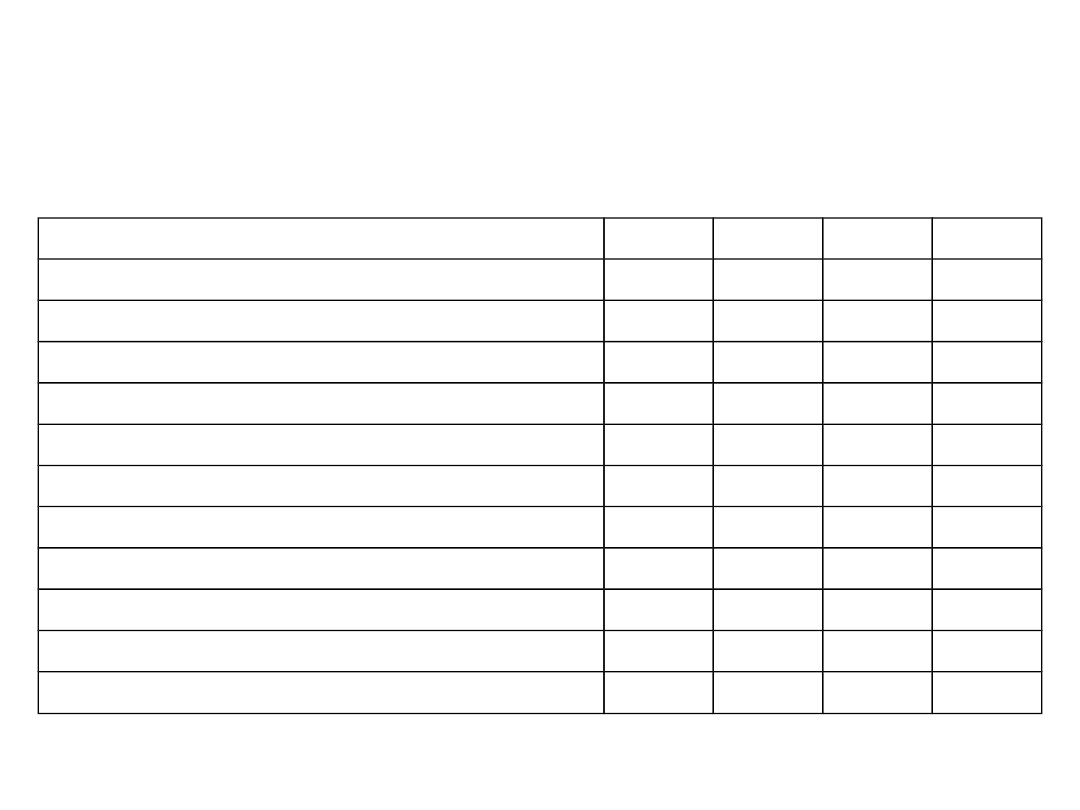

Gwałtowny

rozwój

rynków

finansowych

w

minionych

dekadach

w bilionach USD

1980

1993

2000

2005

PKB globalne (nominalne)

10.1

24.4

31.7

44.5

Globalna kapitalizacja rynku obligacji

4.0

22.3

36.0

58.0

- rządowe papiery dłużne

2.0

10.6

14.0

23.0

- prywatne papiery dłużne

2.0

11.7

22.0

35.0

Globalna kapitalizacja rynku akcji

3.0

14.3

32.0

44.0

Globalne depozyty bankowe

5.0

16.4

25.0

38.0

Aktywa funduszy hedgingowych

n.a.

0.1

0.5

1.5

Aktywa funduszy emerytalnych

n.a.

5.3

10.3

17.9

Globalny rynek instrumentów pochodnych

n.a.

94.2

109.5

355.5

Rezerwy walutowe Banków Centralnych

0.4

0.9

1.9

4.2

Aktywa SWF (sovereign wealth funds)

N/A

N/A

N/A 2.1-2.5

Rozwój rynków finansowych (w bilionach USD)

Źródło: BIS, OECD, McKinsey Global Institute, IMF, Morgan Stanley, obliczenia własne.

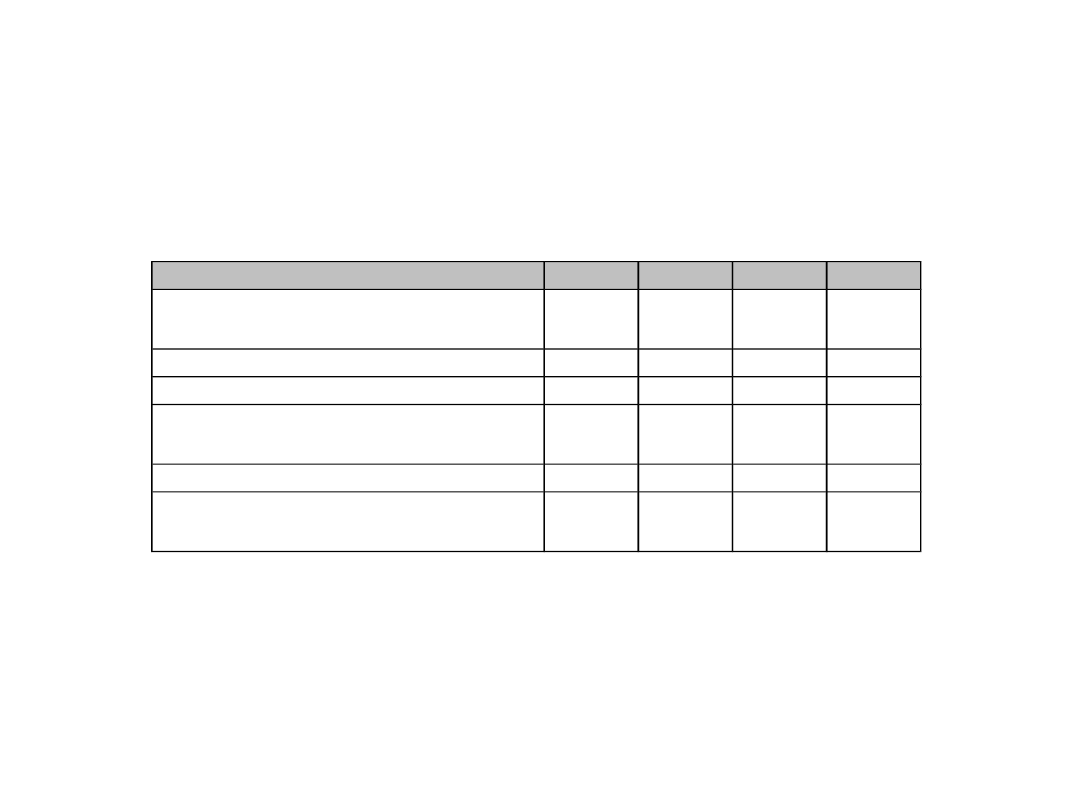

Gwałtowny rozwój rynków

finansowych w minionych dekadach

33

% of nominal global GDP

1980 1993 2000 2005

Global bond market

capitalization

39.6

91.4 113.6 130.3

- government debt securities

19.8

43.4

44.2

51.7

- private debt securities

19.8

48.0

69.4

78.7

Global equity market

capitalization

29.7

58.6 100.9

98.9

Global bank deposits

49.5

67.2

78.9

85.4

Global derivative markets

(notional outstanding)

n.a. 386.1 345.4 798.9

Source: Rybinski K., Opala P., Holda M. (2008) „Gordian knots of the 21st century”,

book published by Ministry of Regional Development and Rewasz, June 2008

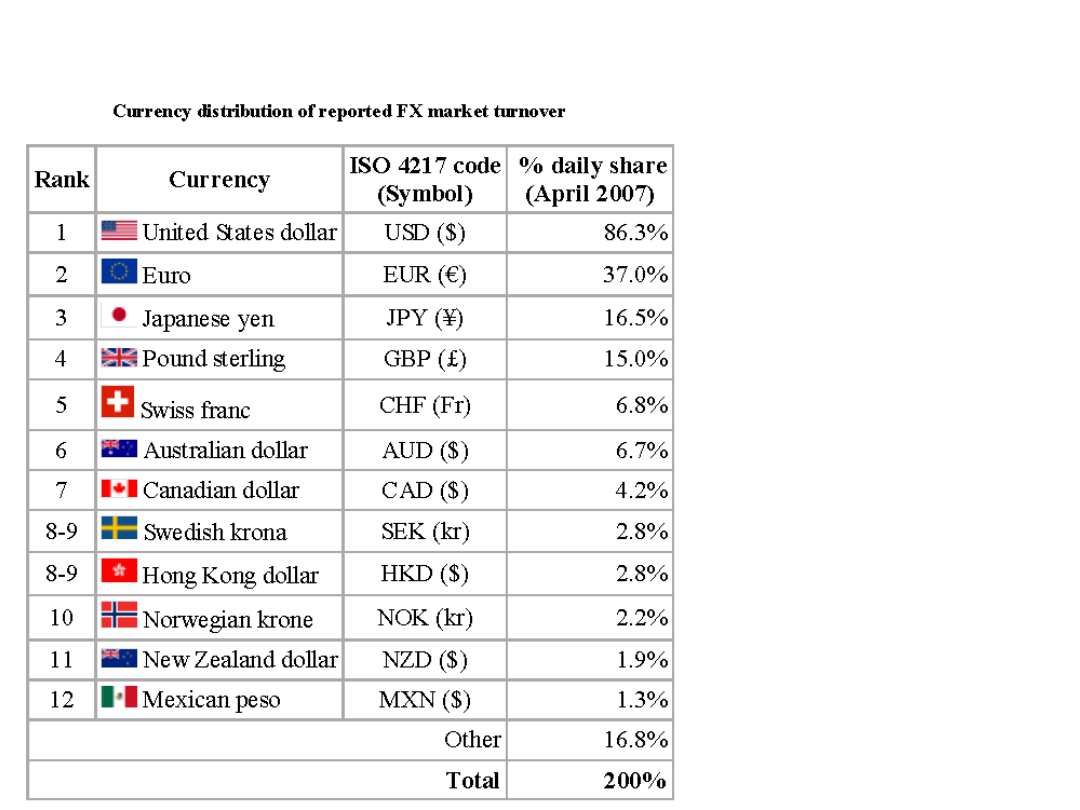

Główne waluty świata

34

Złoty, Polska

1998 – 3 mld, 0.2%

2001 – 5 mld, 0.3%

2004 – 6 mld, 0.3%

2007 – 9 mld, 0.2%

Korona, Czechy

1998 – 5 mld, 0.3%

2001 – 2 mld, 0.1%

2004 – 2 mld, 0.1%

2007 – 5 mld, 0.1%

Rubel, Rosja

1998 – 7 mld, 0.4%

2001 – 10 mld, 0.6%

2004 – 30 mld, 1.2%

2007 – 50 mld, 1.3%

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Instrumenty MRF: rynek pieniężny

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Instrumenty MRF: rynek kapitałowy

- Różnica między akcją a obligacją

- Slide 28

- Slide 29

- Slide 30

- Podmioty MRF

- Slide 32

- Gwałtowny rozwój rynków finansowych w minionych dekadach

- Główne waluty świata

Wyszukiwarka

Podobne podstrony:

Międzynarodowy rynek finansowy, Międzynarodowe Organizacje Finansowe

Międzynarodowy rynek finansowy drukowanie

międzynarodowy rynek finansowy, [Finanse]

międzynarodowy rynek finansowy, Makroekonomia

międzynarodowy rynek finansowy opracowanie

FM wykladyPrzygoda, UWMGR, Finanse Międzynarodowe

Finanse Rynek finansowy czeki 8 (str 6)

Dewaluacja, międzynarodowe stosunki finansowe

Krajowy i międzynarodowy rynek turystyczny, ^ Turystyka i Rekreacja GWSH Katowice, 1 semestr, geogra

Kurs walutowy, międzynarodowe stosunki finansowe

Rekomendacje, Rynek Finansowy, Fierla

Rynek finansowy notatki z ćwiczeń 2

Miedzynarodowe rynki finansowe, Ekonomia, Studia, II rok, Rynki finansowe

więcej podobnych podstron