POLITYKA RACHUNKOWOŚCI

W PRZEDSIĘBIORSTWIE

DEFINICJA

Ustawa o rachunkowości w art. 3 ust. 1 pkt 11

definiuje zasady (politykę) rachunkowości jako

wybrane i stosowane przez jednostkę rozwiązania

dopuszczone ustawą, w tym także określone w MSR,

zapewniające

wymaganą

jakość

sprawozdań

finansowych. Dokonując wyboru zasad i metod oraz

sposobów prowadzenia ksiąg rachunkowych spośród

dopuszczonych

ustawą

o

rachunkowości

i

dostosowując je do potrzeb jednostki, należy

zapewnić wyodrębnienie w rachunkowości wszystkich

zdarzeń istotnych do oceny sytuacji majątkowej i

finansowej oraz wyniku finansowego jednostki.

Za podstawowe zasady rachunkowości

ustawa uznaje:

- zasadę wiarygodności (rzetelnego

obrazu);

- zasadę przewagi treści nad ;

- zasadę ostrożności (ostrożnej wyceny);

- zasadę kontynuacji;

- zasadę memoriału:

- zasadę współmierności przychodów i

związanych z nimi kosztów:

- zasadę istotności:

- zasadę indywidualnej wyceny.

Polityka bilansowa w praktyce sprowadza się

do

wykorzystywania

możliwości

wyboru

rozwiązań alternatywnych w rachunkowości

przez przedsiębiorstwo do wpływania na swój

wizerunek gospodarczy prezentowany w

sprawozdaniach finansowych. Oznacza to, że

polityka ta jest jednym z elementów

całościowej

polityki

przedsiębiorstwa,

rozumianej

jako

„wszelkie

celowe

przedsięwzięcia zmierzajże do kształtowania

odpowiednich

warunków

działalności

przedsiębiorstwa umożliwiających osiągnięcie

przyjętych celów”.

W praktyce zakres celów polityki bilansowej jest szeroki. Mogą

nimi być:

- osiągnięcie odpowiedniej wielkości wyniku finansowego;

- obniżenie obciążeń podatkowych (np. przez przesunięcie

podatków w czasie lub uzyskanie preferencji podatkowych);

- wywarcie wpływu na właścicieli w kwestii podziału zysku po

opodatkowaniu;

- poprawa płynności finansowej;

- poprawa wskaźników finansowych uwzględnianych w ocenie

dokonywanej przez jednostkę nadrzędną, kredytodawców,

kontrahentów cz też nabywców przedsiębiorstwa lub akcji

przed zamierzoną subskrypcją nowej emisji;

- maksymalizacja wynagrodzeń kierownictwa jednostki czy

utrzymanie przez nich stanowisk;

- pozytywne postrzeganie przedsiębiorstwa przez klientów;

- skuteczne przeprowadzenie kampanii reklamowej.

INSTRUMENTY

Istnienie prawa wyboru w rachunkowości

jest podstawą wyodrębniania

instrumentów polityki bilansowej.

Najczęściej spotykany jest podział tych

instrumentów na

materialne,

formalne

czasowe.

INSTRUMENTY MATERIALNE

Instrumenty materialne to przedsięwzięcia wpływające na wartość pozycji

aktywów i pasywów, przychodów i kosztów, zysków i strat.

Przy wyborze metod wyceny aktywów i pasywów oraz ustalania wyniku

finansowego w zakresie, w jakim ustawa pozostawia wybór, jednostka powinna

w szczególności określić:

- kryteria ustalania odpisów aktualizujących poszczególne składniki aktywów;

- metody tworzenia rezerw;

- zasady amortyzacji środków trwałych oraz wartości niematerialnych i

prawnych wraz z określeniem stawek amortyzacyjnych wynikających z okresu

ekonomicznej ich użyteczności;

- kryteria zaliczania środków trwałych do tzw. „niskocennych”, które będą

amortyzowane w momencie ich wydania do użytkowania;

- kryteria zaliczania do materiałów przedmiotów o niskiej wartości, które są

używane powyżej roku;

- metody wyceny rozchodu zapasów;

- metody wyceny inwestycji długoterminowych i krótkoterminowych;

- przyjęte metody rozliczania kosztów i przychodów dotyczących przyszłych

okresów sprawozdawczych;

- okres amortyzowania wartości firmy, szczególnie jeśli okres ten jest dłuższy

niż 5 lat.

INSTRUMENTY FORMALNE

Podstawą istnienia instrumentów formalnych są prawa wyboru układu

i szczegółowości pozycji bilansu oraz sposobu publikowania

sprawozdania

finansowego.

Zadysponowany

w

ustawie

o

rachunkowości układ pozycji bilansu jest układem niezbędnym i

minimalnym. Jeżeli przedsiębiorstwo chce dokładniej zaprezentować

swoją gospodarkę, może dokonać dalszego podziału pozycji,

respektując przy tym przepisowy układ. Prawem przedsiębiorstwa

jest również możliwość określenia sposobu publikowania (ogłoszenia)

sprawozdań finansowych. Przepisy ustawy o rachunkowości nadają

przedsiębiorstwom pewną swobodę co do szczegółowości treści

zawartych w tym sprawozdaniu. Pole manewru dają również

przedsiębiorstwom niektóre określenia znajdujące się w wykazie

dodatkowych informacji i objaśnień. Wśród formalnych instrumentów

polityki bilansowej wyróżnia się ponadto możliwość wyboru wariantu

rachunku zysków i strat, a także prawo decydowania o podziale zysku

netto czy też pokryciu straty netto.

INSTRUMENTY CZASOWE

Wśród instrumentów czasowych polityki bilansowej

za najważniejszy uznaje się wybór momentu

bilansowego. Prawo zezwala w sposób dowolny

wybrać moment bilansowy w ciągu trwania roku

kalendarzowego.

W

grupie

instrumentów

czasowych wyróżnia się również możliwość wyboru

terminu

przedłożenia,

zatwierdzenia

oraz

ogłoszenia sprawozdania finansowego. Wybór tych

terminów jest ważny ze względu na to, iż

sprawozdania finansowe są przedmiotem analizy

dokonywanej

przez

podmioty

z

otoczenia

przedsiębiorstwa.

Pozycja bilansowa

Polityka rachunkowości

ukierunkowana na rentowność

Polityka rachunkowości

ukierunkowana na sytuację

finansową

Środki trwałe

- maksymalne aktywowanie szeroko

rozumianych kosztów zakupu

- minimalna granica wartościowa

środków trwałych niskocennych

- amortyzacja liniowa przy stawkach

minimalnych

- ustalenie ceny nabycia na poziomie

minimalnym

- maksymalna granica wartościowa

środków trwałych niskocennych

-

amortyzacja

degresywna

przy

maksymalnych stawkach

Zapasy

- wycena w cenie nabycia

-

maksymalnie

szeroka

definicja

kosztów pośrednich produkcyjnych

- wycena rozchodu materiałów i

produktów wg zasady FIFO (przy

rosnących kosztach i cenach

- wycena w cenie zakupu

- stosowania odpisów aktualizujących

(z tytułu utraty wartości)

- wycena produkcji w toku na poziomie

niższym od kosztu wytworzenia

- wycena rozchodu materiałów i

produktów

metodą

LIFO

(przy

wzroście cen i kosztów)

Należności i zobowiązania

- należności – naliczanie odsetek za

nieterminową spłatę

- zobowiązania – wycena w wartości

nominalnej

- należności – wycena w wartości

nominalnej

- zobowiązania – naliczanie odsetek za

zwłokę w zapłacie

Rozliczenia międzyokresowe kosztów

czynne

- maksymalny (dopuszczony przez

prawo bilansowe) zakres rozliczeń

kosztów w czasie (czynnych)

- brak lub ograniczony zakres rozliczeń

czynnych

(zaliczanie

kosztów

w

maksymalnym stopniu do kosztów

okresu)

Rezerwy i rozliczenia międzyokresowe

kosztów bierne

- ograniczony zakres uznawania

- maksymalny zakres uznawania

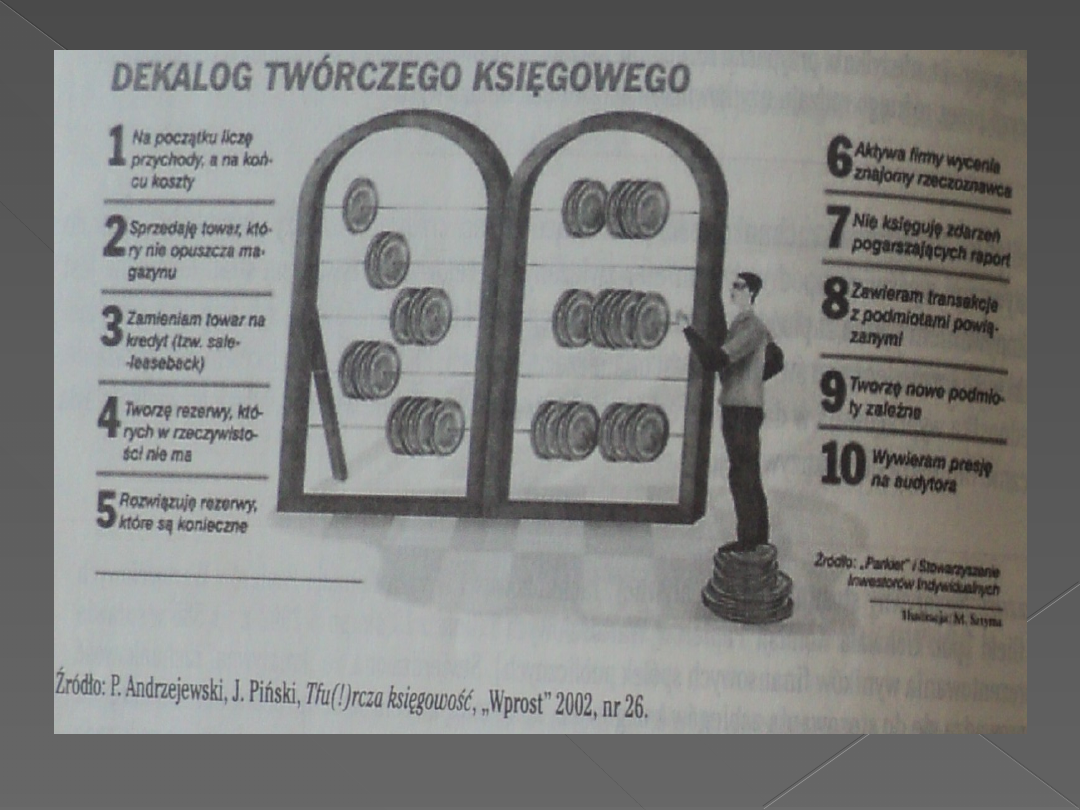

KREATYWNA

RACHUNKOWOŚĆ

Rachunkowość

„kreatywna”

polega

na

umiejętnym

manipulowaniu

zasadami

rachunkowości, dokonywaniu zmian w polityce

rachunkowości

i

klasyfikowaniu

kategorii

finansowych. Przykładem takich działań jest

zmiana stawek amortyzacji, zmiana klasyfikacji

kosztów, ujawnianie niepełnych informacji na

temat udzielonych gwarancji, zobowiązań

warunkowych, brak szczegółowych informacji

na temat zasad wyceny aktywów itp.

Poglądy na temat tzw. kreatywnej rachunkowości są

bardzo różne. Niektórzy traktują ją jako zjawisko

pozytywne inni jako negatywne. Uważa się, że

„kreowanie”

rachunkowości

jest

konieczne,

ponieważ

jednostki

odnośnie

do

systemu

rachunkowości mają prawa wyboru i tzw. wolne

obszary. „Kreatywna” rachunkowość nie jest ani

oszustwem, ani nadużyciem, ani błędem lub

przejawem niewiedzy. Jest natomiast narzędziem

realizacji

przyjętej

przez

jednostkę

polityki

rachunkowości. „Kreatywna” rachunkowość jest

zjawiskiem pozytywnym, ale jedynie do momentu,

gdy regulacje finansowo-księgowe są interpretowane

prawidłowo, a co więcej, zgodnie z zasadami etyki.

Document Outline

- Slide 1

- DEFINICJA

- Slide 3

- Slide 4

- Slide 5

- INSTRUMENTY

- INSTRUMENTY MATERIALNE

- INSTRUMENTY FORMALNE

- INSTRUMENTY CZASOWE

- Slide 10

- KREATYWNA RACHUNKOWOŚĆ

- Slide 12

- Slide 13

Wyszukiwarka

Podobne podstrony:

Polityka rachunkowości w przedsiębiorstwie

POLITYKA RACHUNKOWOŚCI - Apteka, Rachunkowość małych i średnich przedsiębiorstw

BIB Polityka rachunkowosci

M4 Struktura i wielkosc kapitalow, finanse i rachunkowość przedsiębiorstw

pl wikipedia org wiki Zasady (polityka) rachunkowoś

Polityka rachunkowości

rachunkowość przedsiębiorstw (1 str) 6 część, Analiza ekonomiczna - analiza odnosz?ca si? do dzia?al

Przykładowa polityka rachunkowości, INFORMACJA DODATKOWA

28 Polityka kadrowa przedsiębiorstw

Polityka rachunkowości

Prowadzenie polityki kadrowej przedsiębiorstwa

Dokumentacja polityki rachunkowości w jednostkach budżetowych(1)

Korekta sprawozdania finansowego, Polityka rachunkowości w fi

więcej podobnych podstron