Przykłady instrumentów pogodowych i

katastroficznych – specyfikacja

kontraktów za granicą, problemy

ryzyka bazy i pokusy nadużycia.

Pracę wykonali:

Tomasz Falkowski

Damian Niedzielak

Derywat pogodowy - jest instrumentem zarządzania

ryzykiem pogodowym o charakterze nie katastroficznym.

• Zabezpiecza przed wystąpieniem strat finansowych

spowodowanych zmiennością warunków pogodowych.

• Można ten instrument potraktować jako element

zarządzania ryzykiem operacyjnym w sektorach

gospodarki najbardziej narażonych na niepożądane

zmiany meteorologiczne,

Instrumenty

pogodowe

Falkowski i Niedzielak

Standardowy kontrakt pogodowy jest determinowany przez

następujące atrybuty:

okres kontraktu: data rozpoczęcia i data zamknięcia

stacja mierząca (niezależny instytut meteorologiczny)

zmienna pogodowa

index agregujący wartości zmiennej pogodowej z

wykorzystaniem odpowiedniej metodologii

funkcja wypłaty (pay-off) kontraktu oraz wartość

ewentualnej premii należnej wystawiającemu kontrakt

Konstrukcja kontraktu

pogodowego

Falkowski i Niedzielak

Firmy z danej gałęzi gospodarki

Ekspozycja na czynnik ryzyka

Firmy dostarczające energię gaz/olej

Wysoka temperatura w okresie zimowym

Firmy budowlana, deweloperzy

Obfite opady deszczu, niska temperatura

Butiki z odzieżą

Wysoka temperatura latem

Rybacy

Temperatura mórz

Lodziarnie

Niska temperatura latem

Parki rozrywki, cyrki itd..

Obfite opady deszczu w weekend

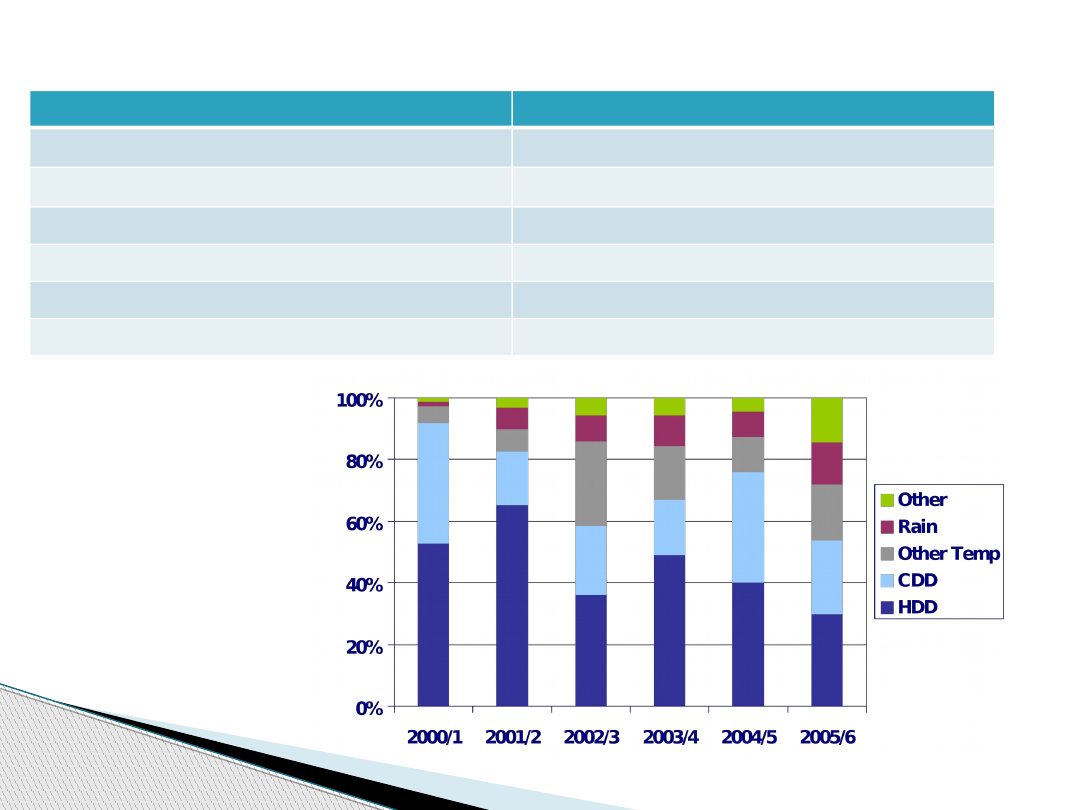

Potencjalni beneficjenci

Rozkład zawieranych

kontraktów z

podziałem na

zmienne pogodowe

Źródło: 2006 Survey Results PricewaterhouseCoopers

Falkowski i Niedzielak

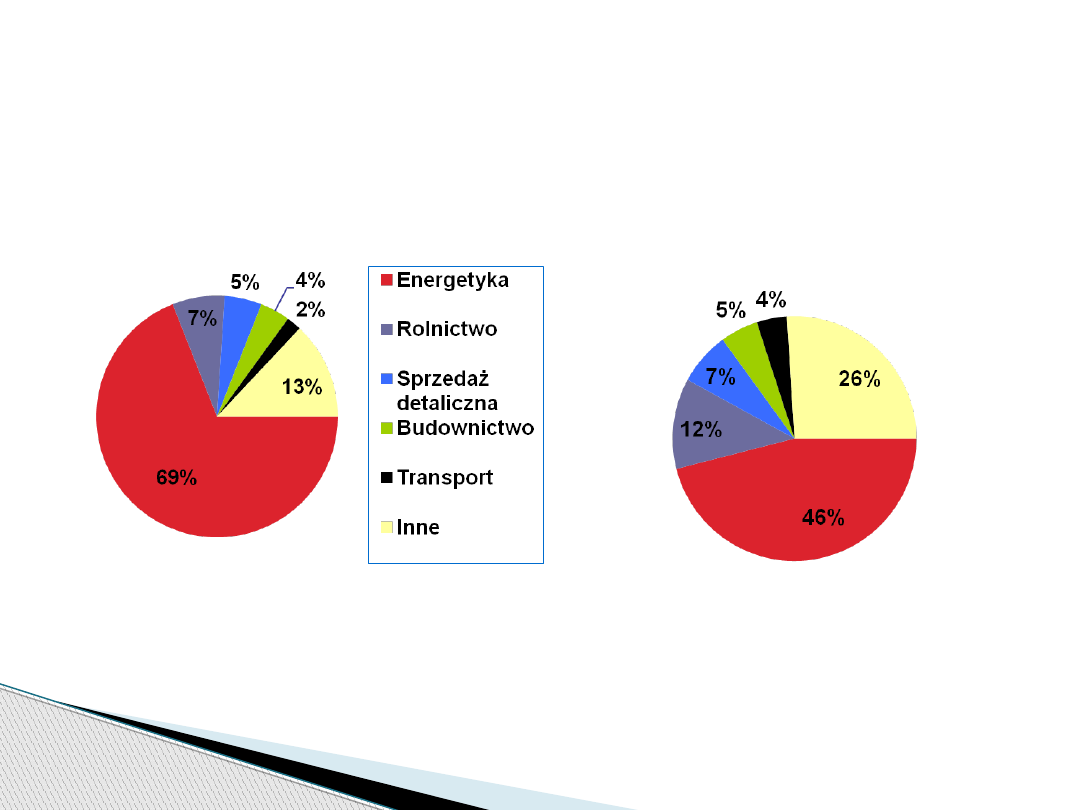

Rozkład instrumentów pogodowych

z podziałem wg. branż

Rok 2005

Rok 2006

Źródło: 2006 Survey Results PricewaterhouseCoopers

Falkowski i Niedzielak

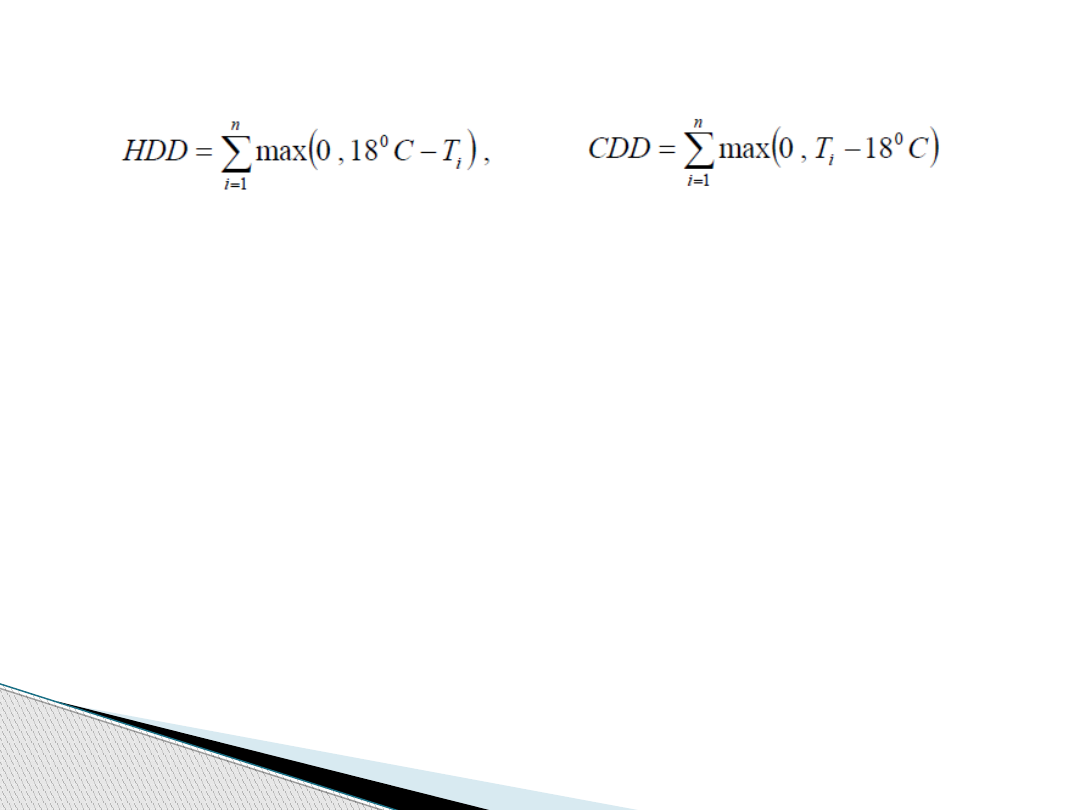

# Pierwotnie na rynku regulowanym CME derywaty pogodowe

wystawiane były w oparciu o dane metrologiczne 8-10 dużych

miast USA. Toteż osoba prowadząca działalność w obszarze

innymi niż wyszczególnione miasta narażała się na tzw. ryzyko

bazy. Owe ryzyko wynikało z niepełnego dopasowania

warunków kontraktu zabezpieczającego, co w znaczący

sposób ogranicza skuteczność headgingu.

# Bazą może być różnica wartości CDD bądź HDD w jednym

miejscu (miasto A w oparciu o które utworzono kontrakt) a

drugą lokalizacją (lokalizacja B będącym obszarem

działalności inwestora). Ryzyko bazy może być determinowana

przez kilka różnorodnych czynników, w przypadku

instrumentów pogodowych najczęściej jest nią odległość

pomiędzy dwoma lokalizacjami (A i B).

# Ryzyko bazy można zniwelować konstruując kontrakt którego

wartość oparta jest na różnicy CDD bądź HDD między

lokalizacjami A i B.

Ryzyko bazy

Falkowski i Niedzielak

Specyfikacja kontraktu European HDD Index

Futures – dla miast europejskich

Jednostka rozrachunkowa za 1 pkt indeksu funt dla

London-Heathrow, euro dla innych lokalizacji

Minimalne wahania = 1 pkt indeksu (20 GBP/EUR)

HDD na miesiące Listopad, Grudzień, Styczeń, Luty,

Marzec + Kwiecień, Październik

Rozliczenie pieniężne kontraktu

Max ilość kontraktów 10 000 w danym instrumencie,

a we wszystkich pozycjach nie można mieć 10 000

krótkich pozycji

Derywaty na bazie

temperatury

Falkowski i Niedzielak

kupuje futuresy HDD, bo cierpi z powodu opóźnień

budów, nie wywiązywania się z terminów

kontrakt za miesiąc listopad 2009 z ceną wykonania

500, 1pkt indeksu = 20$

zawiera 100 kontraktów

efekt skumulowany indeks na poziomie 611

Rozliczenie, wypłata dla dewelopera

(611-500)*20$ *100 kontraktów = 222 000$

Falkowski i Niedzielak

Spółka zawarła 3 letnią umowę 01.01.2007 –

31.12.2009 „derywat pogodowy collar” oparty na

temperaturze

Umowa zakłada otrzymanie lub zapłacenie

odszkodowania w zależności od kształtowania się

indeksu pogodowego w okresach podlegających

ochronie (styczeń- kwiecień, październik-grudzień)

Strony ustaliły progi indeksu od których rozpoczyna się

odpowiedzialność Ubezpieczyciela (wysokie temp.) oraz

Spółki (niskie temp.)

W przypadku kształtowania się pomiędzy progami

żadna ze stron nie ponosi kosztów

Rozliczenia (wypłacenie) odszkodowań następuje po

zakończeniu każdego roku

Zespół Elektrociepłowni Wrocławskich KOGENERACJA

Falkowski i Niedzielak

Max kwota odszkodowania 6 mln w skali

rocznego okresu ochrony oraz 16 mln w skali 3

lat

I kwartał 2009 roku za 2008r. otrzymała 3 372

tys. zł

(2 929 tys. zł za 2008r.)

Wycena kontraktu przeprowadzona za pomocą

Symulacji Monte Carlo

Umowy nie została przedłużona ze względu

wielokrotny wzrost składki

Zespół Elektrociepłowni

Wrocławskich KOGENERACJA S.A.

Falkowski i Niedzielak

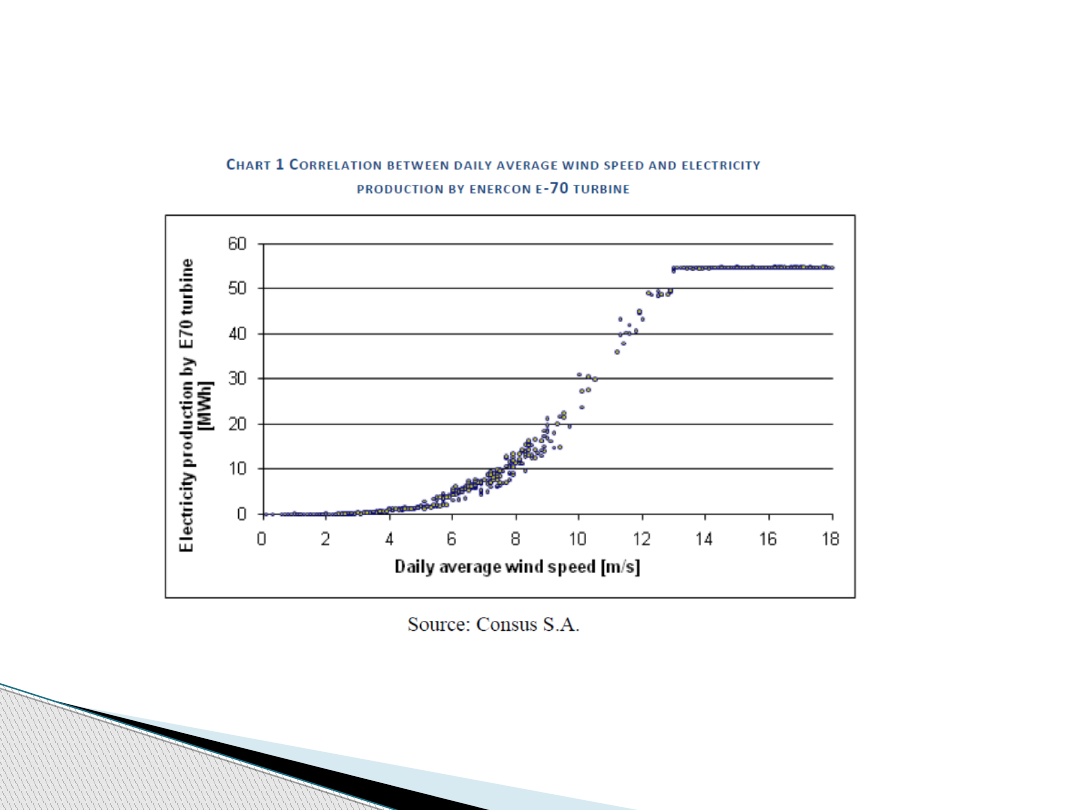

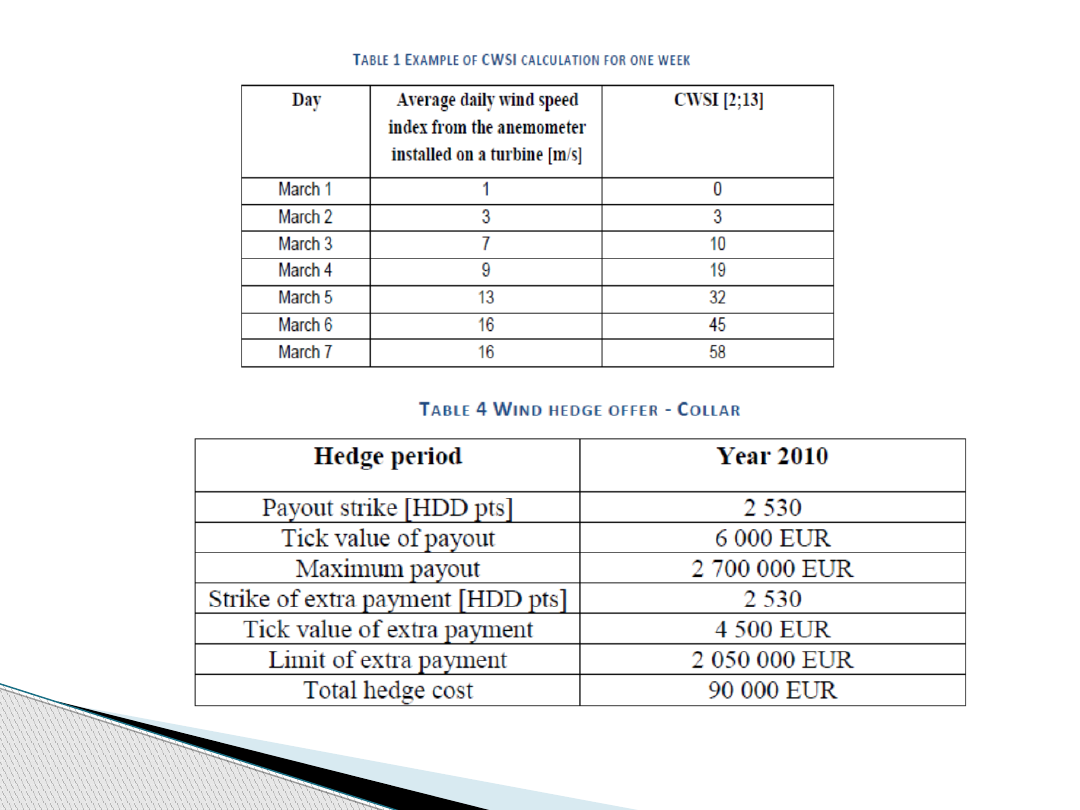

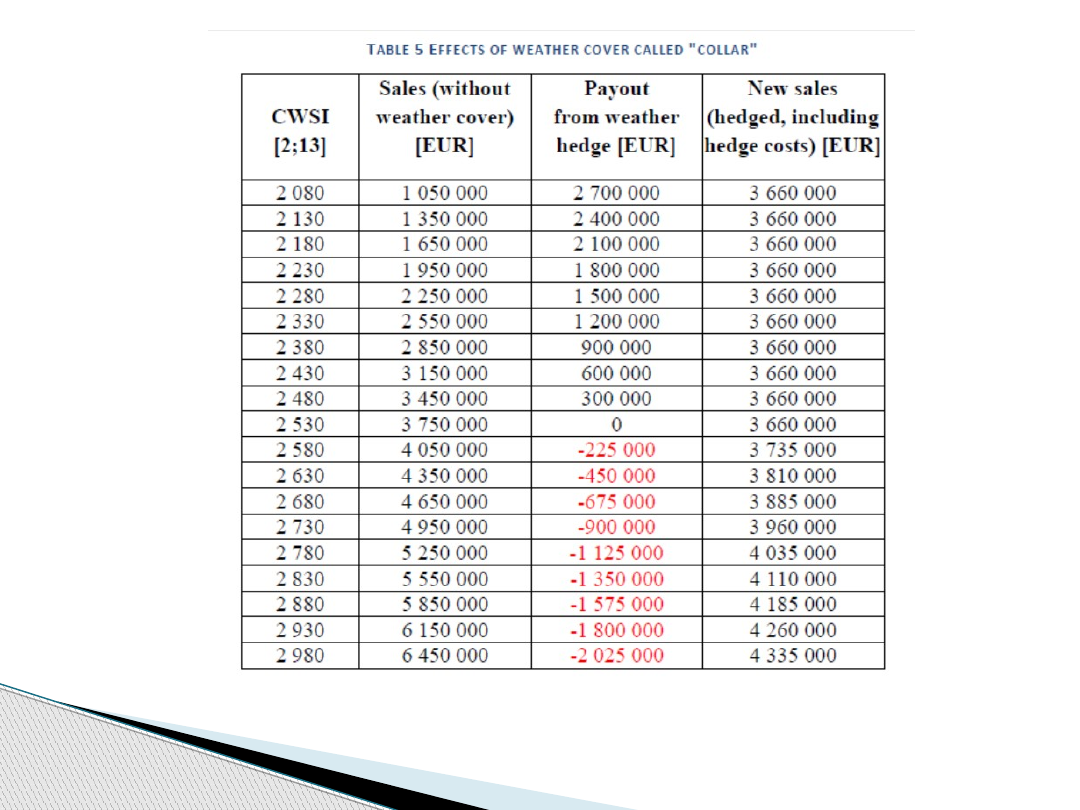

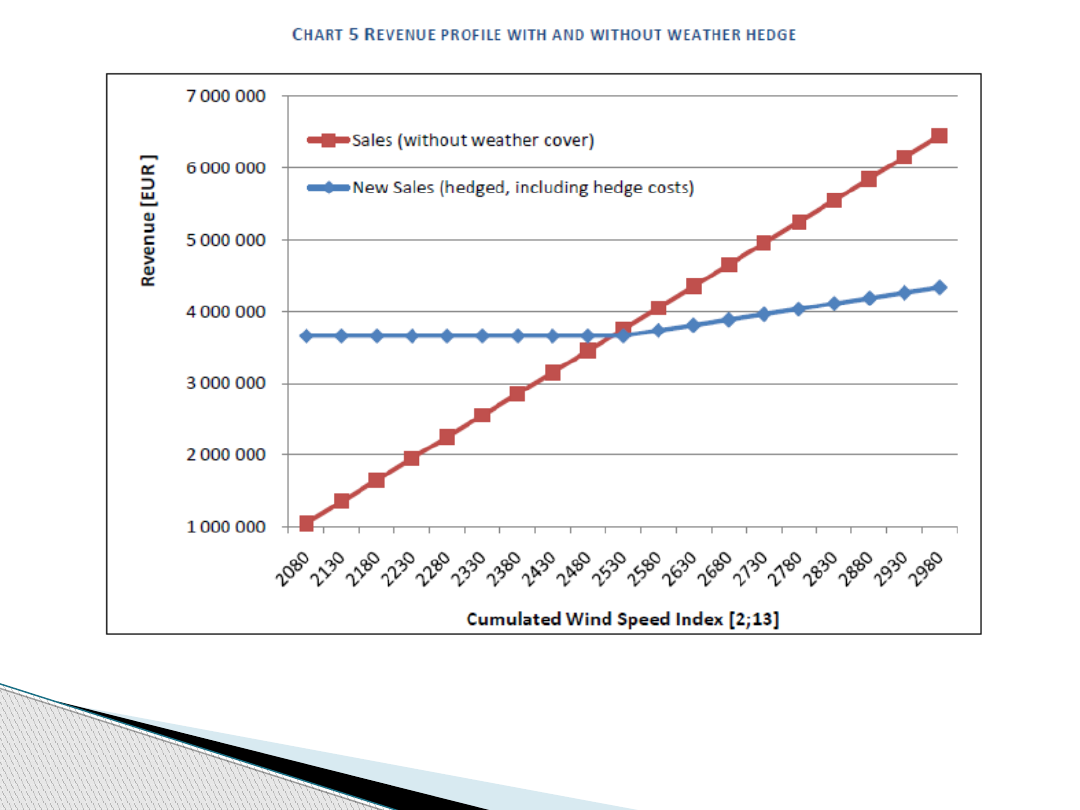

Case Study: Weather derivative at

“Windy Park”

Falkowski i Niedzielak

Falkowski i Niedzielak

Falkowski i Niedzielak

Falkowski i Niedzielak

Instrumenty katastroficzne

•

Za bezpośredni impuls, który dał podstawy do

stworzenia pierwszych tego typu instrumentów uważa

się huragan Andrew z 1992 r. a dokładnie

wielomiliardowe straty, które spowodował.

Falkowski i Niedzielak

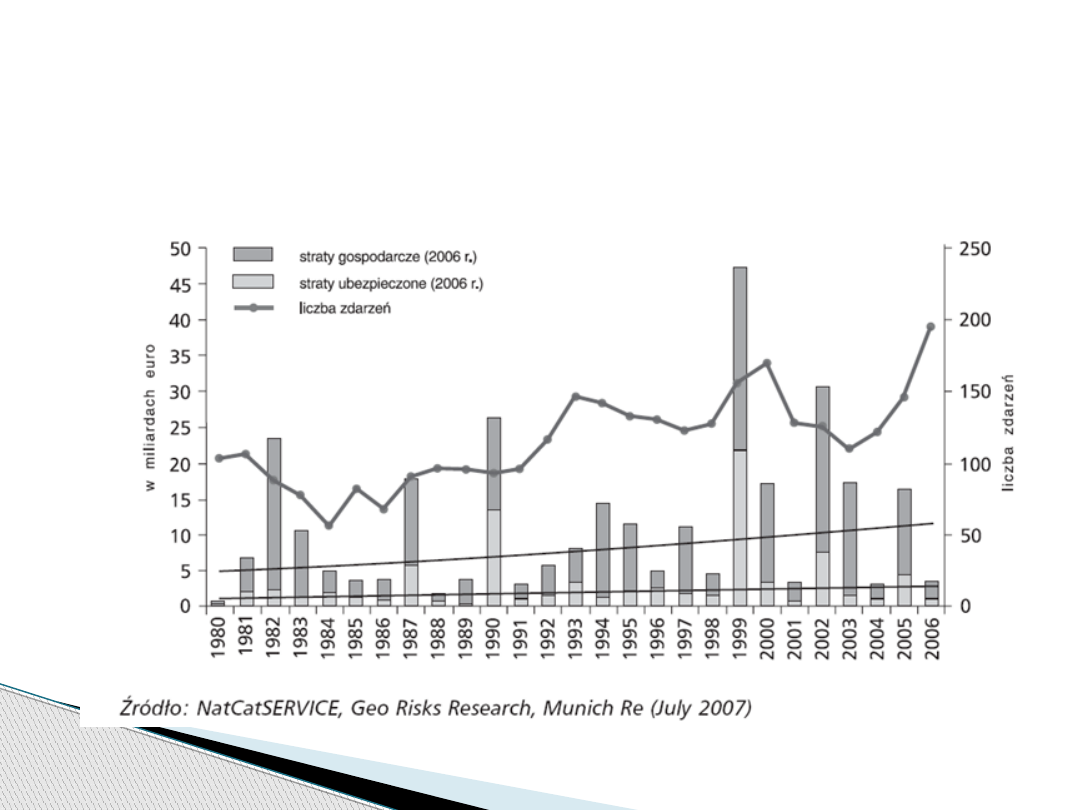

Straty wynikające z katastroficznych

zdarzeń pogodowych w Europie (w mld

euro)

Falkowski i Niedzielak

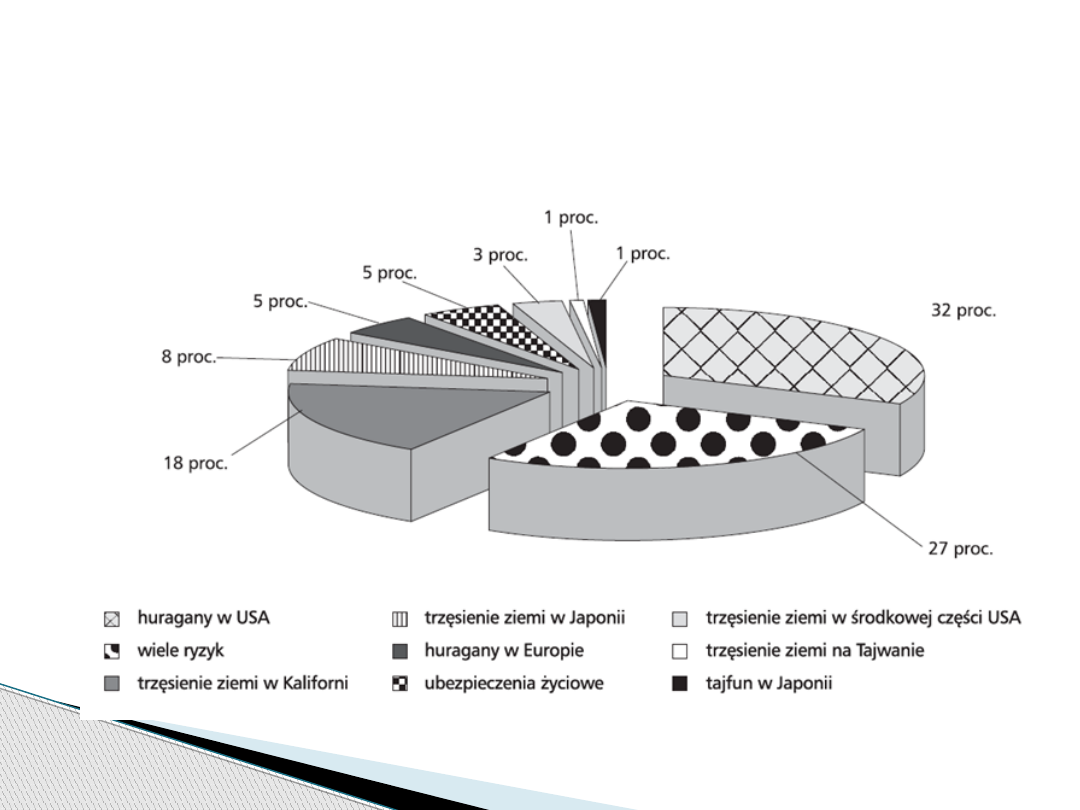

Sekurytyzacja ryzyk katastroficznych

w 2004 roku

Falkowski i Niedzielak

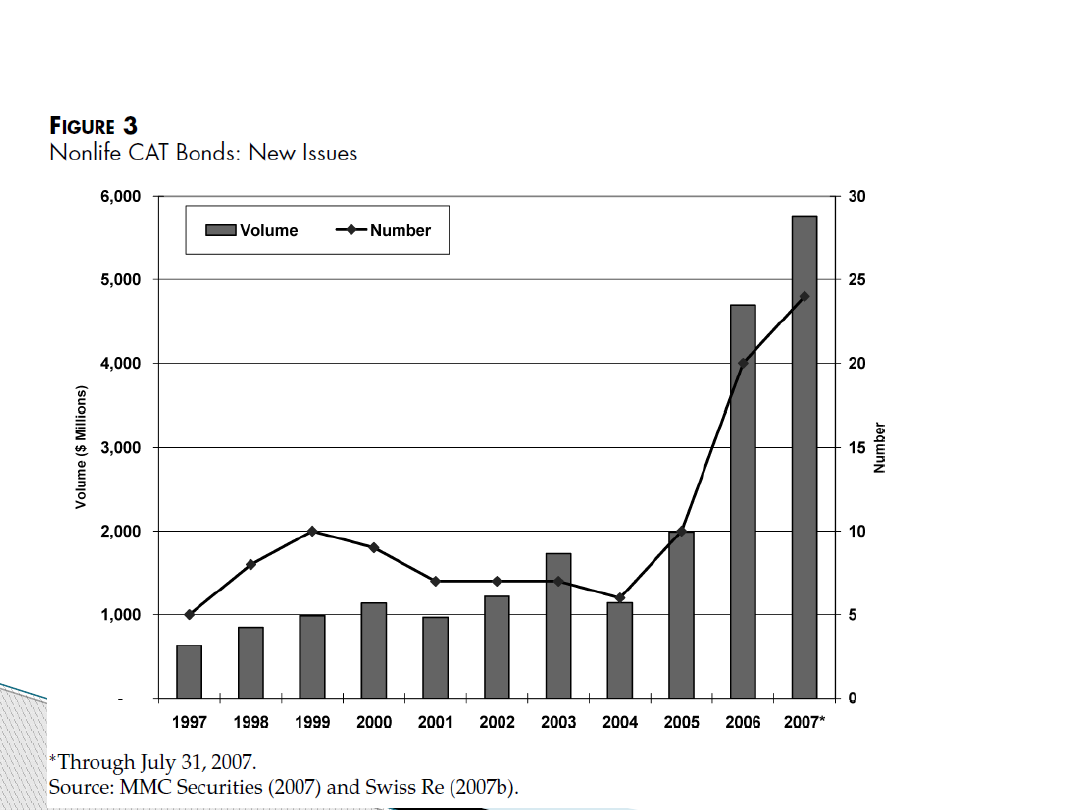

Obligacje katastroficzne

Falkowski i Niedzielak

1.

Opcje katastroficzne (CAT Options) obecnie

spotkać je można na Chicago Board of Trade

oraz Bermuda Stock Exchange

2.

Typy opcji:

#CatE Put Options, polegające na nabyciu

prawa do sprzedaży emisji akcji ubezpieczyciela,

po określonej cenie, gdy wartość określonego

indeksu osiągnie ustalony limit

#kombinacje call spread (w skrócie CAT

Spread, od Catastrophe Spread) na indeksie EC

loses.

Opcje katastroficzne

Falkowski i Niedzielak

1. Budowane są na bazie indeksów

2. W przypadku opcji notowanych na Chicago Board of

Trade obliczany jest indeks PCS (Property Claim

Services):

•

gdzie wartość indeksu 10pkt. odpowiada stratom 1 mld.

USD.

•

Indeks ten jest obliczany przeważnie dla kwartalnych

przedziałów czasowych, czasami rocznych - okresy te

nazywane są okresami ekspozycji.

•

Później następuje trwający od 6 do 12 miesięcy okres

szacowania strat. Opcje są rozliczane dopiero na końcu tego

drugiego okresu.

• Opcje CAT wykorzystywane do uzupełnienia w bieżącej

reasekuracji oraz do dywersyfikacji ryzyka, ze względu na

region geograficzny

Opcje katastroficzne c.d.

Falkowski i Niedzielak

• Najbardziej popularne są kontrakty typu

hurricane, notowane na CBOT

Są trzy rodzaje kontraktów:

# Hurricane Event – wystawiane są na konkretny

huragan, który wszedł w konkretny region USA,

# Hurricane Seasonal – oparte na liczbie

huraganów nawiedzających określony rejon USA

w sezonie 1 lipca – 30 listopada,

# Hurricane Seasonal Maximum – oparte na

wartości najsilniejszego huraganu, który

nawiedził określony rejon USA w huraganowym

sezonie.

Futures katastroficzne

Falkowski i Niedzielak

Tokio Millenium RE

Tokio Marine Holdings

Ryzyko trzęsienia ziemi w

Japonii

Ryzyko trzęsienia ziemi w

Kalifornii

Ryzyko tajfunu w Japonii

Ryzyko huraganu we Florydzie

Ryzyko tajfunu w Japonii

Ryzyko wichury we Francji

+ 3 oddzielne swapy zagregowane,w każdym

wymiana150 mln $ ekspozycji na dane ryzyko (suma

450 mln $) w 2001r. zawarte

+ każdy swap ma różne poziomy aktywacyjne oparte na

poziomach odszkodowań, portfelach referencyjnych

+ korzyści: dywersyfikacja ryzyk, nie pogorszenie bilansu

(Takeda)

Falkowski i Niedzielak

Dziękujemy za uwagę

Falkowski i Niedzielak

Document Outline

- Slide 1

- Instrumenty pogodowe

- Konstrukcja kontraktu pogodowego

- Potencjalni beneficjenci

- Rozkład instrumentów pogodowych z podziałem wg. branż

- Ryzyko bazy

- Derywaty na bazie temperatury

- Slide 8

- Slide 10

- Case Study: Weather derivative at “Windy Park”

- Slide 12

- Slide 13

- Slide 14

- Instrumenty katastroficzne

- Slide 16

- Slide 17

- Obligacje katastroficzne

- Opcje katastroficzne

- Opcje katastroficzne c.d.

- Futures katastroficzne

- Dziękujemy za uwagę

Wyszukiwarka

Podobne podstrony:

Prez 13 11 30

Prez 26 11 30

Prez 09 11 30

Prez 01 11 30

Prez 02 11 30

Prez 15 11 30

Prez 16 11 30

Prez 12 11 30

Prez 25 11 30

Prez 05 11 30

Prez 19 11 30

Prez 08 11 30

Prez 14 11 30

Prez 17 11 30

Prezentacje, Spostrzeganie ludzi 27 11

F II wyklad 11 30 04 12

W.IV - 27.11.2010, Fizjoterapia, fizjoterapia, magisterka, Pedagogika

27 2 11

Ekonomia 27.11.10, Ekonomia WSHGIT Dorian

więcej podobnych podstron