ZAKŁADANIE DZIAŁALNOŚCI

GOSPODARCZEJ

KROK PO KROKU

DZIAŁALNOŚĆ GOSPODARCZA

Zarobkowa działalność wytwórcza,

budowlana, handlowa, usługowa oraz

poszukiwanie , rozpoznawanie i

wydobywanie kopalin ze złóż , a także

działalność zawodowa, wykonywana w

sposób zorganizowany i ciągły.

Art. Ustawy z dnia 2 lipca 2004 r. o swobodzie działalności

gospodarczej.

PRZEDSIĘBIORCA

Jest to osoba fizyczna, osoba prawna i

jednostka organizacyjna będąca osobą

prawną, której odrębna ustawa przyznaje

zdolność prawną – wykonująca we

własnym imieniu działalność

gospodarczą.

Zgodnie z art. 4, ust. 1 Ustawy z 2 lipca 2004 r. (Dz.U. z 2007

nr 155 ze zmianami) o swobodzie działalności gospodarczej.

ZAKŁADAMY

DZIAŁALNOŚĆ

KROK 1

POMYSŁ

NA

DZIAŁALNOŚĆ

KROK 2

WYBÓR FORMY DZIAŁALNOŚCI

Np.

Osoba fizyczna prowadząca

indywidualną działalność

gospodarczą, spółka cywilna,

spółka jawna, spółka komandytowa,

spółka komandytowo-akcyjna,

spółka partnerska, spółka zo.o.,

spółka akcyjna.

KROK 2

Odszukanie numeru PKD

odpowiadającego prowadzonej

działalności.

Polska Klasyfikacja Działalności PKD

stanowi systematykę, określającą

rodzaj prowadzonej działalności

gospodarczej.

KROK 3

Urząd Miasta (Gminy) lub KRS.

Rejestracja działalności

gospodarczej w Gminie właściwej

według miejsca zamieszkania

przedsiębiorcy.

Opłata 100 zł (Gmina może

odstąpić od zapłaty).

KROK 3

Spółki prawa handlowego, fundacje

oraz stowarzyszenia prowadzące

działalność gospodarczą podlegają

rejestracji w KRS, nie mają wyboru.

KRS – Rejestr Przedsiębiorców –

rejestracja osoby fizycznej 150 zł.

KRS – Rejestr Przedsiębiorców – inni

przedsiębiorcy 1.000 zł.

KROK 3

Urząd może odmówić wpisu działalności

gospodarczej gdy:

1.

Wniosek dotyczy nieobjętej przepisami

działalności (przepisami ustawy z 02.07.2004 r.).

2.

Wniosek został złożony przez osobę

nieupoważnioną.

3.

Gdy wnioskodawca ma prawomocny zakaz

prowadzenia działalności gospodarczej.

KROK 3

Niektóre rodzaje działalności wymagają

uzyskania:

1.

Koncesji,

2.

Zezwoleń,

3.

Spełnienie szczególnych warunków

(działalność regulowana).

Opłaty uzależnione są od rodzaju

prowadzonej działalności.

KROK 4

Urząd statystyczny.

•

Wniosek RG-1 o nadanie numeru

statystycznego REGON (opłata o zł).

•

Najczęściej jest wydawany w dniu

złożenia wniosku.

•

Numer REGON jest 9 cyfrowy.

•

Urząd Statystyczny wydaje

potwierdzenie nadania numeru REGON.

KROK 5

Wyrobienie pieczątki, która powinna

zawierać co najmniej :

̵̵ Nazwę ̵ Adres ̵ NIP ̵ REGON

Koszt ok. 100 zł

Obowiązek taki nakłada art.43 ust.3 ustawy z dnia 29 czerwca

1995r. o statystyce publicznej (Dz. U. z1995r., Nr 88, poz.

439, z późn. zm.).

KROK 6

BANK

Założenie rachunku

bankowego.

Opłata zależna od Banku.

KROK 7

Urząd Skarbowy

1.

Złożenie deklaracji NIP 1 w celu rejestracji

działalności w US. Uzyskanie numeru NIP

(jeżeli osoba fizyczna posiadała wcześniej

nr NIP będzie on wykorzystany przy

prowadzeniu działalności).

2.

Wybór formy opodatkowania podatkiem

dochodowym.

3.

Wybór zwolnienia lub rezygnacja ze

zwolnienia z VAT ( VAT - R 170 zł).

KROK 7

Wybór formy opodatkowania i rodzaje

ewidencji podatkowej:

1.

Pełna rachunkowość (księgi

handlowe).

2.

Podatkowa księga przychodów i

rozchodów.

3.

Formy zryczałtowane:

•

Ryczałt od przychodów

ewidencyjnych.

•

Karta podatkowa.

KROK 8

W terminie 7 dni od daty rozpoczęcia

działalności gospodarczej należy

dokonać stosownych zgłoszeń w ZUS.

•

Rejestracja firmy – druk ZFA.

•

Rejestracja właściciela – druk ZUA.

•

Zgłoszenie właściciela tylko do

ubezpieczenia zdrowotnego – druk

ZZA (zbieg tytułów ubezpieczeń).

KROK 9

•

Państwowa Inspekcja Pracy – w

ciągu 30 dni od zatrudnienia

pierwszego pracownika (§ 209 K.P.).

•

Państwowa Inspekcja Handlowa

(dotyczy jednostek handlowych).

•

Państwowa Straż Pożarna.

•

Sanepid.

KROK 10

Biuro rachunkowe

Zatrudnić czy zlecić:

Przedsiębiorca ma możliwość

prowadzenia urządzeń księgowych:

•

samodzielnie;

•

zatrudniając księgową;

•

w biurze rachunkowym.

KROK 10

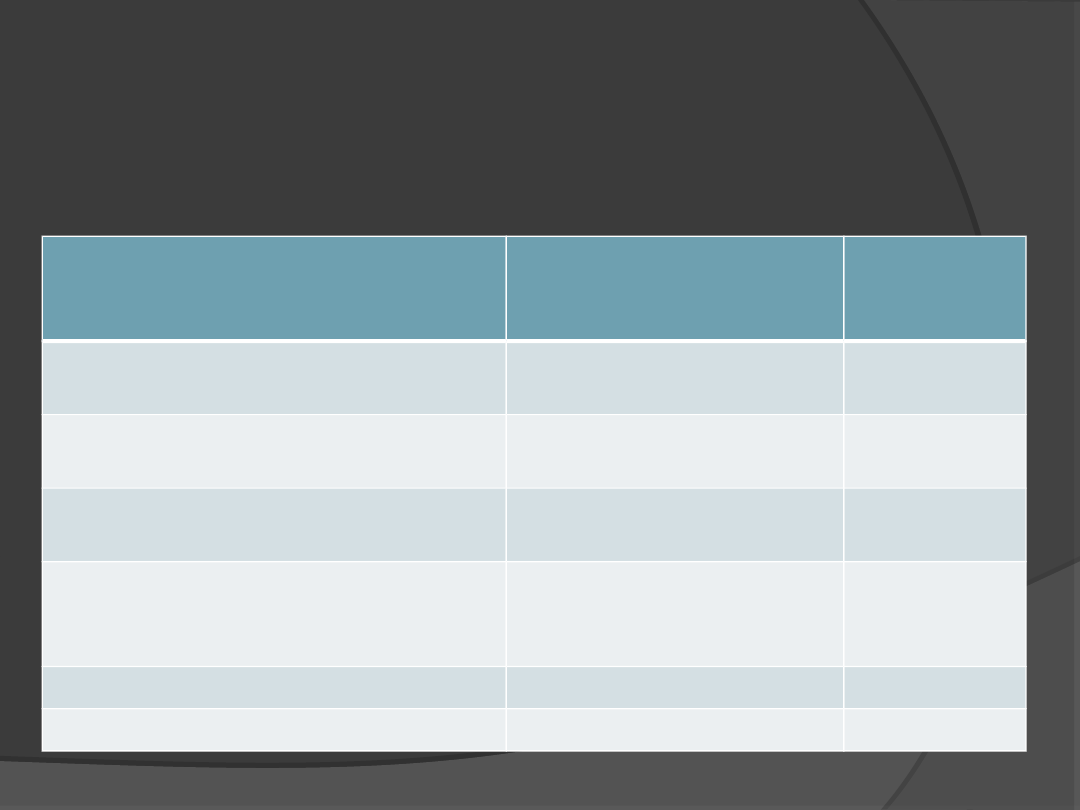

Plusy i minusy

Cecha

Zatrudniona

księgowa

Biuro

rachunko

we

Księgowy zawsze pod ręką w

firmie

Raczej TAK

NIE

Wynagrodzenie za usługi

księgowe

Wyższe

Niższe

Koszty szkoleń i literatury

fachowej

TAK

NIE

Odpowiedzialność finansowa za

błędy

NIE (zlecenia i umowy

o dzieło teoretycznie

TAK)

TAK

Ubezpieczenie OC księgowego

NIE

TAK

Tajemnica zawodowa

NIE

TAK*

DOTACJE DLA BEZROBOTNYCH Z FUNDUSZU PRACY

Podstawa prawna: Ustawa z dnia

20 kwietnia 2004 r. o promocji

zatrudnienia i instytucjach rynku

pracy

(Dz.U. z 2008 r., nr 69, poz. 415).

Kwota – pięciokrotność

przeciętnego wynagrodzenia (ok.

15.000 zł).

DOTACJE DLA BEZROBOTNYCH Z FUNDUSZU PRACY

Przeznaczenie środków:

Niektóre Urzędy Pracy wymagają

przeznaczenia środków z dotacji na

zakup środków trwałych.

Wybrane warunki uzyskania dotacji:

•

Prowadzenie działalności przez co

najmniej 12 m-cy.

•

Zakaz podejmowania zatrudnienia przez

12 m-cy.

•

Niekaralność w ciągu ostatnich 2 lat.

KONIEC

Document Outline

- ZAKŁADANIE DZIAŁALNOŚCI GOSPODARCZEJ KROK PO KROKU

- DZIAŁALNOŚĆ GOSPODARCZA

- PRZEDSIĘBIORCA

- ZAKŁADAMY DZIAŁALNOŚĆ

- KROK 1

- KROK 2

- KROK 2

- KROK 3

- KROK 3

- KROK 3

- KROK 3

- KROK 4

- KROK 5

- KROK 6

- KROK 7

- KROK 7

- KROK 8

- KROK 9

- KROK 10

- KROK 10 Plusy i minusy

- DOTACJE DLA BEZROBOTNYCH Z FUNDUSZU PRACY

- DOTACJE DLA BEZROBOTNYCH Z FUNDUSZU PRACY

- KONIEC

Wyszukiwarka

Podobne podstrony:

procedura zakładania działalnosci gospodarczej - UM, Trochę o rachunkowości

Procedury przy zakładaniu działalności gospodarczej, referaty i materiały, ekonomika

13 Zakładanie działalności gospodarczejid 14512 ppt

procedura zakładania działalnosci gospodarczej-KRS, Trochę o rachunkowości

zakladanie dzialalności gospodarczej

sposoby zakładania działalności gospodarczej (7 str), Ekonomia, ekonomia

Procedury przy zakładaniu działalności gospodarczej

procedura zakładania działalnosci gospodarczej

2 Zakładanie działalności gospodarczejid 21003 pptx

ETAPY ZAKŁADANIA WŁASNEJ DZIAŁALNOŚCI GOSPODARCZEJ

DZIALALNOSC GOSPODARCZ, Zakładanie firmy

ZAKŁADANIE WŁASNEJ DZIAŁALNOŚCI GOSPODARCZEJ

Zakładanie i prowadzenie działalności gospodarczej 2

zakladanie i prowadzenie dzialalnosci gospodarczej

ISTOTA ZAKŁADANIA I PROWADZENIA DZIAŁALNOŚCI GOSPODARCZEJ W POLSCE

działalność gospodarcza

więcej podobnych podstron