Gospodarowanie

zasobami materialnymi

–

majątek obrotowy

Aleksandra Graszek

Iga Staszewska

Monika Muzyka

Sandra Conradi

Maciej Lisowski

Patryk Adamowicz

Przemek Cyrankowski

Elementy, struktura i funkcje

majątku obrotowego

Majątek obrotowy bierze bezpośredni udział w

działalności gospodarczej przedsiębiorstwa,

znajduje się w ciągłym ruchu i przechodząc

przez kolejne fazy działalności przyjmuje coraz

to inną postać.

Majątek obrotowy:

1) majątek rzeczowy

2) majątek finansowy

Majątek rzeczowy

Struktura:

zapasy materiałowe,

zapasy produkcji nie zakończonej,

zapasy wyrobów gotowych i towarów.

Majątek rzeczowy

Funkcje:

pełni ważną rolę w ekonomice

przedsiębiorstwa,

zapobiega zakłóceniom,

zapewnia pełne wykorzystanie podst.

czynników wytwórczych,

zapewnia utrzymanie założonego poziomu

obsługi rynku.

Majątek finansowy

Struktura:

•

należności i roszczenia,

•

środki pieniężne.

Majątek finansowy

Funkcje:

należności- służą finansowaniu rozliczeń z

kontrahentami (krótkoterminowy kredyt

udzielany odbiorcom),

środki pieniężne- utrzymanie płynności

finansowej na odpowiednim poziomie (chronią

przed utratą opinii solidnego kredytobiorcy lub

dłużnika).

Kapitał pracujący –

funkcje, metody

wyznaczania, pożądany

poziom zmian

To miara finansowa wykorzystywana do

oceny płynności finansowej

przedsiębiorstwa.

Kapitał pracujący jest wyznaczany jako

różnica między aktywami obrotowymi a

zobowiązaniami krótkoterminowymi

.

FUNKCJE KAPITALU PRACUJACEGO

utrzymywanie bezpieczeństwa

przedsiębiorstwa pod względem jego

płynności – rola „poduszki bezpieczeństwa”,

odzwierciedla efektywność działania

przedsiębiorstwa - zyskowność działalności.

Metody wyznaczania kapitału pracującego

spojrzenie kapitałowe

I. Kapitał pracujący = kapitał stały – majątek

trwały KP = KS - MT

spojrzenie majątkowe

II. Kapitał pracujący = majątek obrotowy –

krótkoterminowe źródła kapitałów KP = MO –

ZB

Trzy przypadki

kształtowania się wielkości

kapitału pracującego:

Kapitał stały – majątek trwały > 0

Kapitał stały – majątek trwały = 0 – oznacza

zrównanie wielkości KP z MT

Kapitał stały – majątek trwały < 0 - KP jest

w części finansowany o źródła

krótkoterminowe.

KP↗

maleje wartość majątku trwałego,

rośnie wartość kapitałów stałych,

KP ↘

zwiększa się wartość posiadanego majątku

poprzez dokonywanie zakupów inwestycyjnych

w sferze rzeczowej, finansowej, czy też wartości

niematerialnych i prawnych,

ulega zmniejszeniu wartość kapitału stałego

Pożądany poziom kapitału pracującego:

Wysokość kapitału pracującego zależy od:

Czasu,

Obrotu,

Odpowiednie proporcje do wielkości kapitału

zaangażowanego w działalności gospodarczej.

Początek okresu (1999)

Kapitał pracujący

= majątek obrotowy - zobowiązania ogółem

338 938,45 - 118 200,67 = 220 737,78

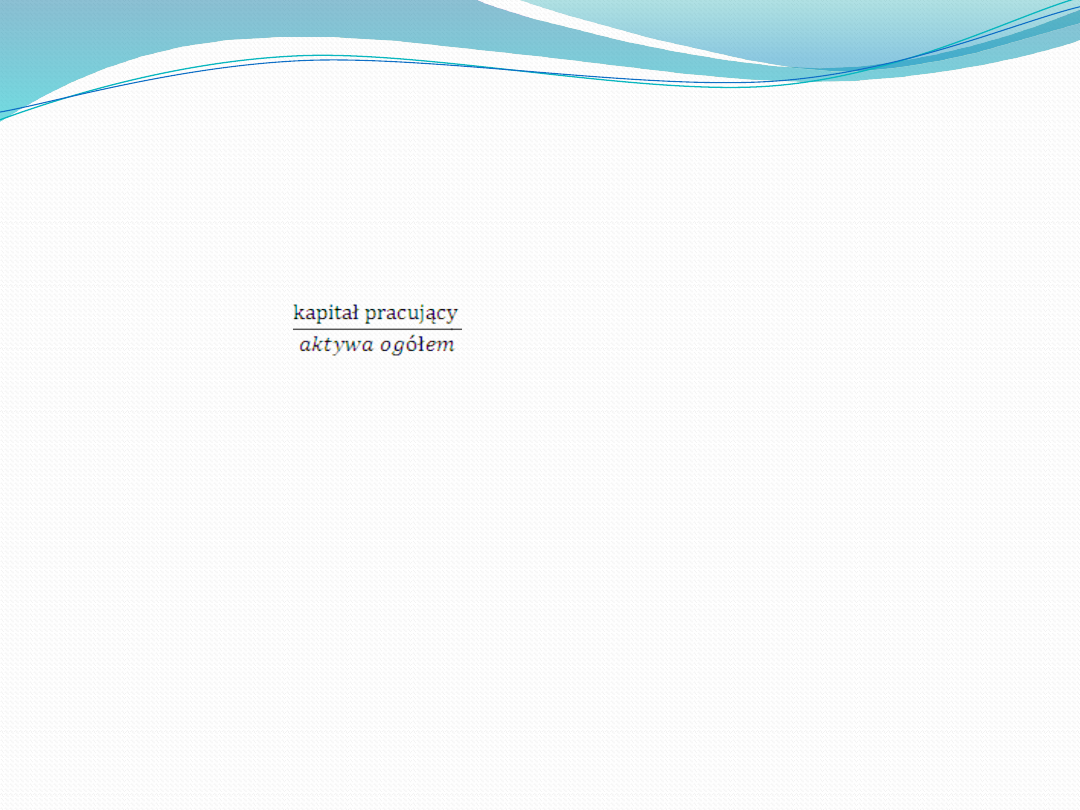

Wskaźnik KP

= x 100

220 737,78 / 633 341,14 x 100 = 34,85

Koniec okresu (2000)

302 147,99 - 132 245,53 = 169 902,46

169 902,46 / 719 810,17 x 100 = 23,60

Zapasy

Podział zapasów wg kryterium przydatności

gospodarczej:

-zapasy bieżące

-zapasy sezonowe

-zapasy nadmierne

-zapasy zbędne

Gromadzenie zapasów w

przedsiębiorstwie to:

-zapewnienie rytmiczności produkcji

-korzyści skali produkcji

-korzyści skali dostaw

-ograniczenie ryzyka związanego z

niepewnością w dostawach i czasu dostaw

-zabezpieczenie przed nagłymi zdarzeniami

Koszty utrzymania

zapasów:

-koszty kapitałowe

-koszty magazynowania

-koszty przeładunku i

przemieszczenia zapasów

-koszty ubezpieczenia

-koszty zużycia i starzenia się

zapasów

Koszty

niedoboru

zapasów:

-koszty zamawiania

-koszty utraty

rabatu

-koszty wyczerpania

zapasów

Minimalizacja całkowitych kosztów

zapasów:

-dostosowanie wielkości materiałów i produkcji w

toku do możliwości produkcyjnych i czasu

dostarczania materiałów oraz ich przetworzenia

-wielkość i struktura asortymentowa zapasów

zgodna z możliwościami zbytu produktów gotowych

lub towarów

-dostosowanie wielkości i asortymentu zapasów do

zobowiązań firmy

Metoda ABC

-monitorowanie stanów magazynowych ->

minimalizacja kosztów zapasów

-podział zapasów na trzy grupy: A , B oraz C

Monitorowanie zapasów poprzez:

-

metodę „czerwonej linii” (grupa B i C)

-metodę „dwóch koszy” (grupa B i C)

-EOQ (model optymalnej wielkości zamówienia) (grupa

A)

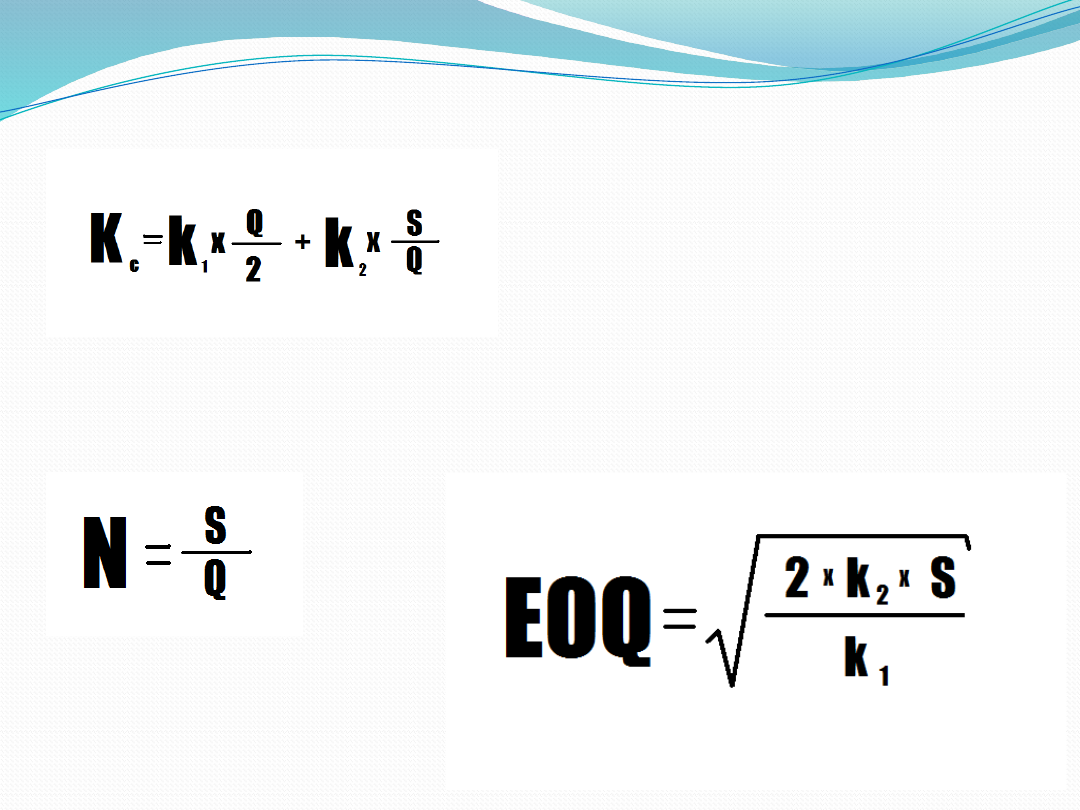

EOQ

Q – wielkość zamówienia

Q/2 – utrzymywany zapas

N – liczba zamówień składanych w

ciągu roku

S – popyt

K

c

- Koszty całkowite zapasów

k

1

– jednostkowe koszty utrzymania

zapasów

k

2

– koszt jednego zamówienia

Koszty całkowite zapasów

liczba zamówień składanych w ciągu roku

Optymalna wielkość zamówienia

W praktyce:

moduły MRP – material resource planning

technologia JIT – just in time

Systemy informatyczne oraz ich składniki:

Zwiększenie obrotu zapasami

Zmniejszenie czasu dostawy

Zwiększenie produktywności

pracowników

Ograniczenie ilości odpadów

Należności

Wartość towarów, usług, za które

jeszcze nie otrzymano należności.

Postawową zasadą w

zarządzaniu należnościami

jest: MINIMALIZACJA

Skąd się biorą należności???

Kredyt manipulacyjny -

odroczenie terminu

spłaty należności, w związku ze sprawdzeniem

zgodności faktury z zamówieniem czy dokonaniem

przelewu przez bank

Kredyt handlowy –

celowe finansowanie

zapasów odbiorcy, odroczenie terminu spłaty

należności zazwyczaj na okres 30,45,60 dni.

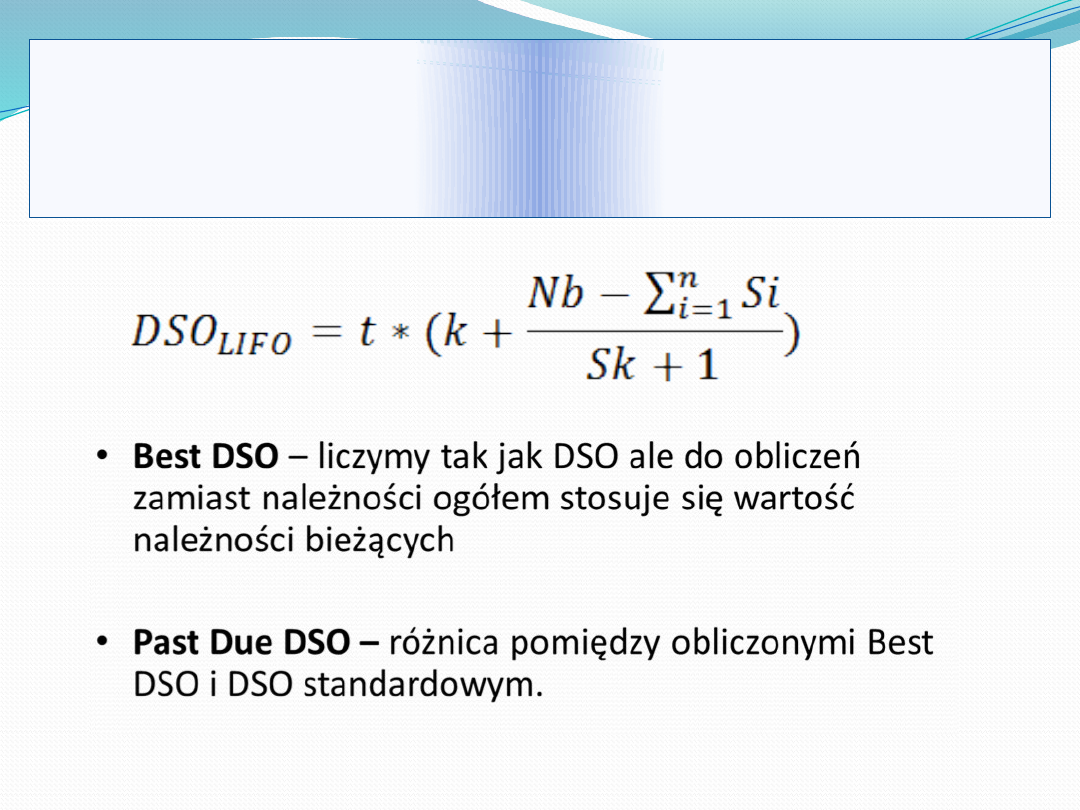

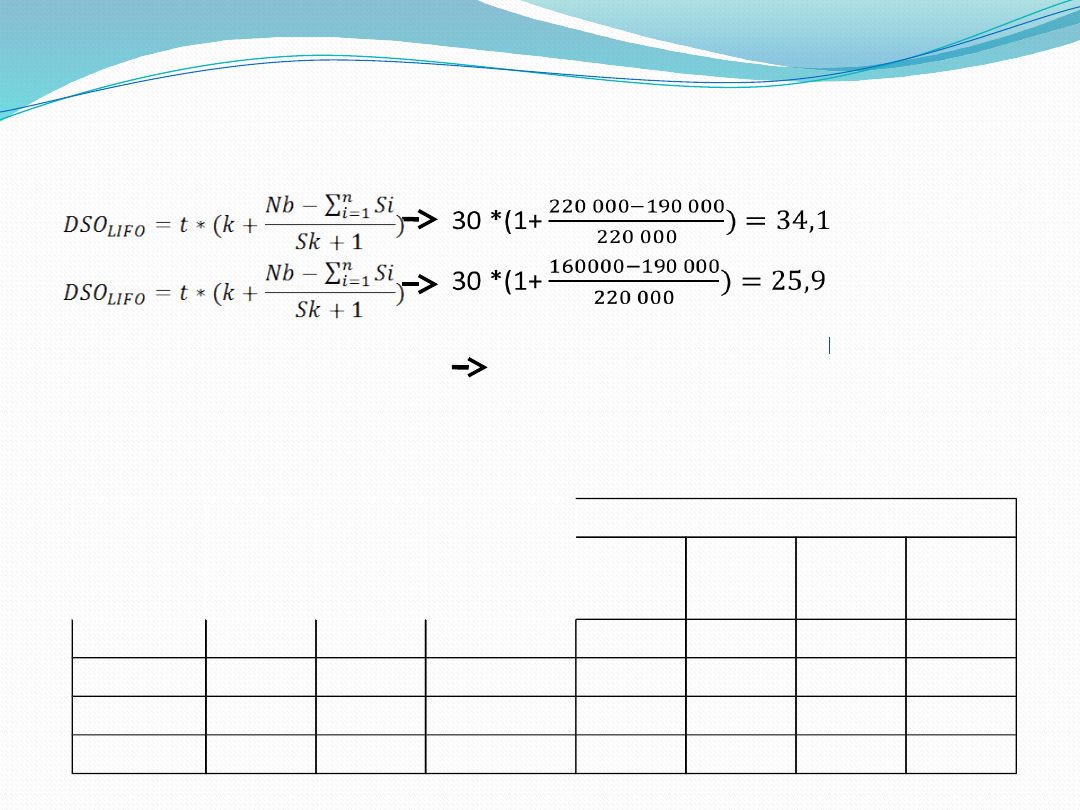

DSO (days sales outstanding) –

wskaźnik używany do określenia liczby

dni sprzedaży za których nie

zainkasowano gotówki.

DSO (days sales outstanding) –

wskaźnik używany do określenia liczby

dni sprzedaży za których nie

zainkasowano gotówki.

Przykład

Miesiąc

Sprzedaż

Należności

ogółem

W tym bieżące

(1-30 dni)

Przeterminowane (w dniach)

1-30

31-60

61-90

Pow. 90

Lipiec

240 000,00

300 000,00

210 000,00

40 000,00

35 000,00

10 000,00

5 000,00

Sierpień

250 000,00

320 000,00

225 000,00

35 000,00

30 000,00

20 000,00

10 000,00

Wrzesień

220 000,00

270 000,00

200 000,00

40 000,00

20 000,00

7 500,00

2 500,00

Październik

190 000,00

220 000,00

160 000,00

25 000,00

17 500,00

12 500,00

5 000,00

Tabela 1. Struktura wiekowa

należności

30 *(1+

30 *(1+

Past Due DSO= DSO –

Best DSO

34,1-25,9 = 8,2

Do czego jeszcze mogą nam się przydać

wskaźniki DSO??

Do prognozowania należności na koniec

okresu (build – up method)

Do pognozowania przyszłych wpływów

gotówkowych (roll - forward)

Na co zwracamy uwagę przy

ocenie zdolności kredytowej

klienta???

Reguła

„5 c”

Kapitał

klienta

Elastyczn

ość

Zdolność

do

zapłaty

Zabezpiecz

enia

dodatkowe

Charakte

r klienta

Na co zwracamy uwagę przy

ocenie zdolności kredytowej

klienta???

Instrumenty handlowe – wynikają ze

stosunków ekonomicznych łączących dost. I

odb. np.: prośby, ponadlenia + represje takie

jak odsetki lub zablokowanie sprzedaży

Instrumenty prawne – wynikające z

przepisów prawa Cywilnego, mają charakter

represyjny ->dochodzenie praw przed

sądem

Przykładowa tabela

windykacji

Kolejność

działań

Okres

przetermin

owania

należności

Działanie

1

10

Telefon do dizału klienta realizującego płatności z

przypomnieniem o przekroczeniu terminu płatności. Uzupełnienie

dokumentacji, o ile jest ono potrzebne (np. dublikat faktury)

2

20

Ponowny telefon do działu realizującego płatności

3

30

List polecony z pierwszym wezwaniem do zapłaty (w łagodnej

formie)

4

40

Zablokowanie dalszej sprzedaży kredytowej

5

50

List polecony z drugim wezwaniem do zapłaty ( w formie

wynikającej z przepisów Kodeksu Postępowania Cywilnego)

6

60

Zatrzymanie wszelkich dostaw

7

70

Przekazanie sprawy do firmy windykującej należności lub

sporządzenie pozwu o zapłate

8

Wg ustalonych

terminów

Uzyskanie nakazu zapłaty z klauzulą wykonalności i przekazanie

sprawy do kancelarii komorniczej wg właściwości miejscowej

dłużnika

9

Wg ustalonych

terminów

Komornicza egzekucja wierzytelności połączona z monitoringeim

sytuacji odbiorcy

Źródło: Jaworski, Teoria i praktyka zarządzania finansami

Gospodarowanie

środkami pieniężnymi

Środki pieniężne – obejmują gotówkę w kasie, na

rachunkach bankowych (bieżące i terminowe), a

także krótkoterminowe papiery wartościowe

(czeki, weksle, bony skarbowe, pieniężne,

bankowe)

Motywy utrzymywania gotówki

Transakcyjny – finansowanie bieżącej

działalności,

Ostrożnościowy – finansowanie

nieprzewidzianych zdarzeń (zdarzenia losowe:

np. pożar, powódź, kolizja samochodowa),

Spekulacyjny – możliwość uczestnictwa w

okazjonalnych transakcjach przynoszących

duży zysk dla firmy.

Przedsiębiorstwo powinno

dysponować możliwie

najmniejszą ilością

gotówki!

W interesie przedsiębiorstw prowadzących

elastyczną politykę finansową (z okresowo

występującym nadmiarem środków

pieniężnych) leży przede wszystkim

ograniczanie kosztów utraconych korzyści.

Modele umożliwiające

minimalizację kosztów

całkowitych gotówki

Model zapasów Baumola,

Model Beranka,

Model przypadkowych stanów

gotówki Millera-Orra,

Model Stone’a

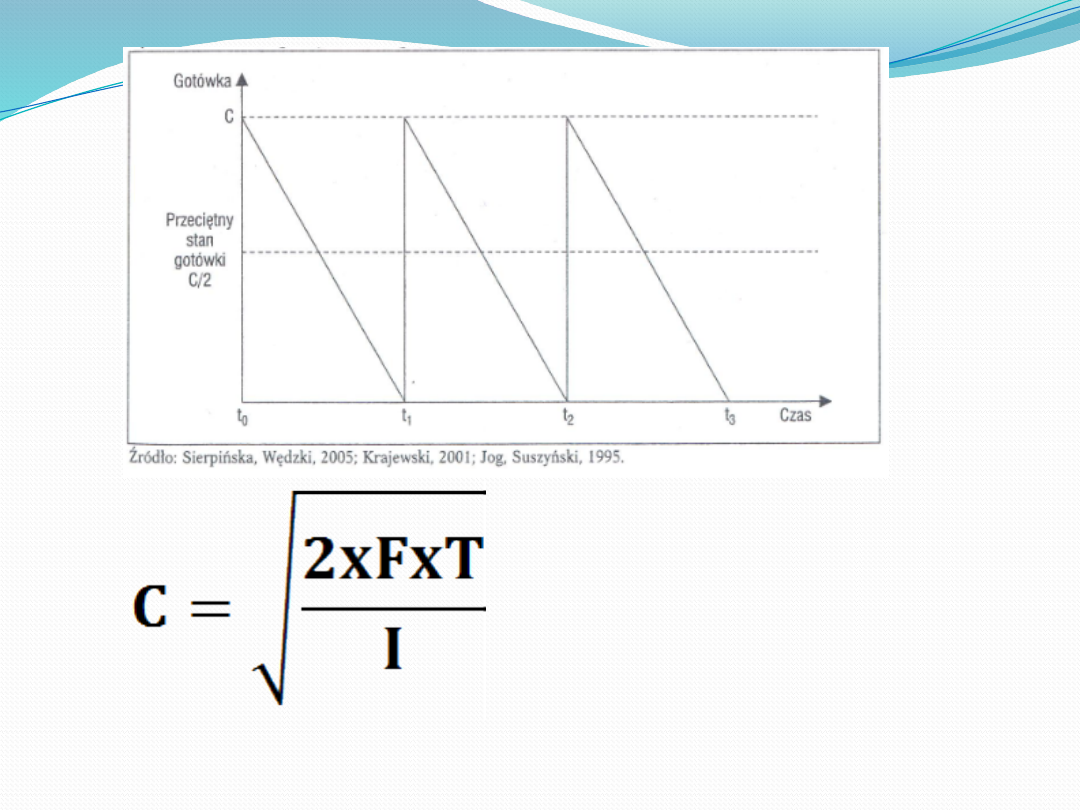

Model Baumola (optymalny

rozmiar gotówki – ORG)

Zapotrzebowanie na gotówkę jest możliwe do

przewidzenia i stałe w danym okresie,

Dopływy środków są stałe,

Wpływy gotówkowe cechuje rytmiczność,

ciągłość i pewność,

Stopa procentowa inwestycji w papiery

wartościowe pozostaje stała przez cały okres.

C – punkt odnowienia środków

pieniężnych

F – koszty stałe jednej

transakcji.

I – koszty utraconych możliwości

z inwestowania gotówki

T – wydatki ogółem za cały rok

obrachunkowy

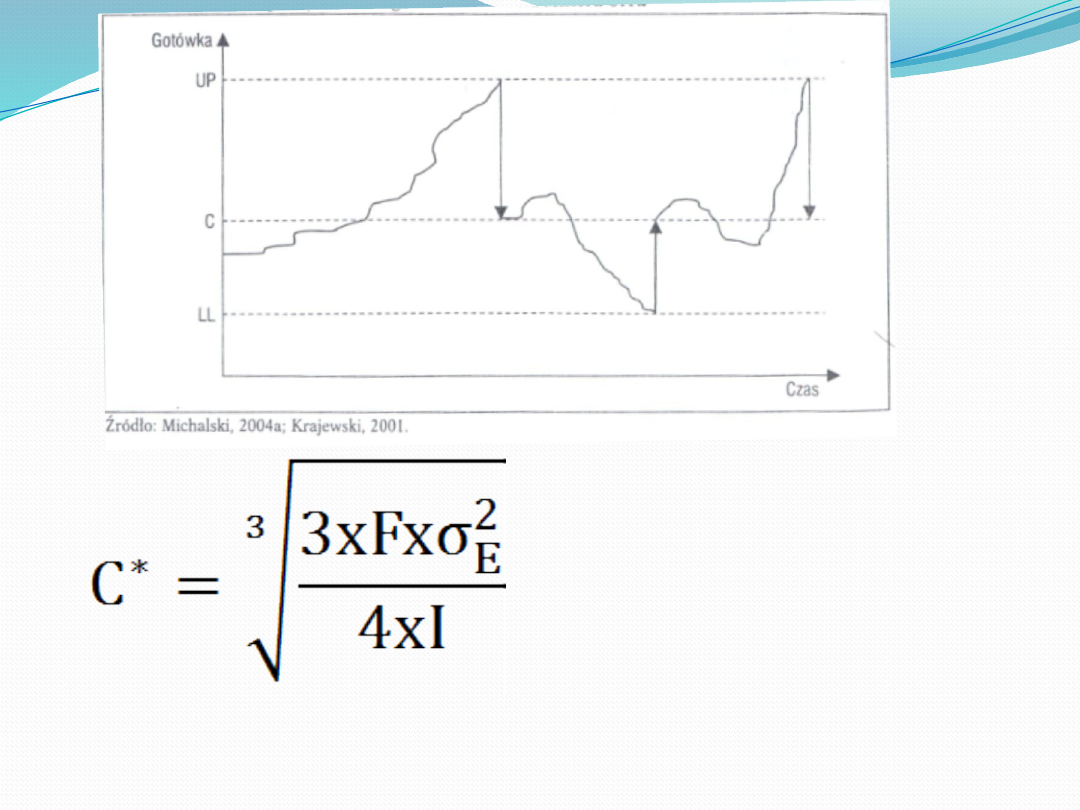

Model przypadkowych

stanów gotówki Millera-Orra

Zmiany stanu środków pieniężnych w

przedsiębiorstwie mają charakter losowy.

Pozwala na ustalenie górnego i dolnego limitu

dla środków pieniężnych oraz docelową

wartość tego salda, uwzględniając zmienność

wydatków netto w czasie.

Model ten daje bardziej miarodajne wyniki niż

model Baumola, ponieważ przewiduje

niepewność co do przyszłych wpływów i

wydatków.

C – optymalny stan

gotówki.

F – koszt pojedynczego

transferu,

δ

2

– wariancja dziennych

przepływów pieniężnych,

I – dzienny koszt

alternatywny utrzymywania

gotówki,

limit dolny LL (lower limit),

limit górny UL (upper

limit),

PŁYNNOŚC

FINANSOWA

PRZEDSIĘBIORSTW

A

Zdolność do spłacania bieżących

zobowiązań, która wynika z posiadania

odpowiedniego poziomu zasobów

płynnych aktywów przedsiębiorstwa

KONCEPCJE POMIARU

STATYCZNA

DYNAMICZNA

STATYCZNA

DYNAMICZNA

w odniesieniu do

konkretnego momentu, np.

do dnia bilansowego,

wykorzystując podstawowe

sprawozdania finansowe:

bilans i rachunek zysków i

strat oraz tradycyjne

wskaźniki płynności

finansowej

w odniesieniu do

konkretnego okresu,

opierając się dzięki

sprawozdaniu z przepływu

środków pieniężnych

ŹRÓDŁA PŁYNNOŚCI

WEWNĘTRZNE

ZEWNĘTRZNE

• wykorzystanie nadwyżek

gotówki i jej ekwiwalentów oraz

sprzedaż papierów wartościowych

• uwolnienie gotówki

zaangażowanej w aktywach

obrotowych

• tymczasowe zmniejszenie

wydatków kapitałowych i

inwestycyjnych

• rezygnacja z działalności, która

generuje ujemne przepływy

pieniężne

• sprzedaż aktywów trwałych

• wzrost zobowiązań z tytułu

dostaw i usług, z tytuły

wynagrodzeń oraz zobowiązań

publiczno-prawnych

• zaciągnięcie krótko- lub

długoterminowego kredytu lub

pożyczki

• emisja krótkoterminowych

papierów dłużnych

• zamiana zadłużenia na nowy

dług

• emisja obligacji

• zwiększenie kapitału własnego

STANY PŁYNNOŚCI

„NIEDOBÓR”

„NADWYŻKA”

„OPTYMALNY”

wiąże się ze zbyt

małymi zasobami

i/lub strumieniami

wpływów

gotówkowych do

tego, aby dokonywać

wszystkich

koniecznych zakupów

i regulować wszystkie

zobowiązania

to sytuacja, w której

przedsiębiorstwo

posiada zasoby i/lub

strumienie wpływów

gotówkowych

przewyższajace

zapotrzebowanie na

dokonywanie

zakupów i terminowe

regulowanie

zobowiązań

posiadane zasoby

i/lub strumienie

wpływów

gotówkowych

dokładnie pokrywają

bieżące

zapotrzebowanie na

środki pieniężne

potrzebne do

dokonywania

zakupów i spłacania

zobowiązań

MECHANIZM UTRZYMYWANIA

PŁYNNOŚCI W PRZEDSIĘBIORSTWIE

Wartość płynności finansowej w

przedsiębiorstwie może być

postrzegana na 4 sposoby:

•Obiektywny – wynika z przesłanek rynkowych

•Subiektywny – wyznaczana jest przez zarząd

przedsiębiorstwa

•Decyzyjny – kształtowana zostaje przez

kupujących i sprzedających

•Arbitralny – określana jest na podstawie

danych finansowych przedsiębiorstwa

Czynniki mające wpływ na wartość

płynności przedsiębiorstwa:

•Nieprzewidywalność przyszłych warunków

ekonomicznych,

•Wielkość przepływów pieniężnych

Prawdopodobieństwo bankructwa.

Wskaźniki obrazujące płynność

finansową przedsiębiorstwa:

•Wskaźnik płynności bieżącej (wskaźnik płynności

III stopnia)

Aktywa bieżące ÷ Pasywa bieżące

•Wskaźnik płynności szybkiej (wskaźnik II stopnia)

(Aktywa bieżące – zapasy – krótkoterminowe rozliczenia

międzyokresowe) ÷ zobowiązania bieżące

•Wskaźnik płynności natychmiastowej (wskaźnik

płynności I stopnia)

(Środki pieniężne i inne aktywa pieniężne) ÷ zobowiązania

bieżące

Dziękujemy za

uwagę

Document Outline

- Gospodarowanie zasobami materialnymi – majątek obrotowy

- Slide 2

- Majątek rzeczowy

- Majątek rzeczowy

- Majątek finansowy

- Majątek finansowy

- Slide 7

- FUNKCJE KAPITALU PRACUJACEGO

- Metody wyznaczania kapitału pracującego

- Slide 10

- Slide 11

- Pożądany poziom kapitału pracującego:

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Skąd się biorą należności???

- Slide 23

- Przykład

- Do czego jeszcze mogą nam się przydać wskaźniki DSO??

- Slide 26

- Slide 27

- Przykładowa tabela windykacji

- Slide 29

- Motywy utrzymywania gotówki

- Slide 31

- Modele umożliwiające minimalizację kosztów całkowitych gotówki

- Model Baumola (optymalny rozmiar gotówki – ORG)

- Slide 34

- Model przypadkowych stanów gotówki Millera-Orra

- Slide 36

- Slide 37

- KONCEPCJE POMIARU

- ŹRÓDŁA PŁYNNOŚCI

- STANY PŁYNNOŚCI

- MECHANIZM UTRZYMYWANIA PŁYNNOŚCI W PRZEDSIĘBIORSTWIE

- Slide 42

- Slide 43

- Slide 44

- Slide 45

Wyszukiwarka

Podobne podstrony:

GOSPODAROWANIE ZASOBAMI NATURALNYMI ZIEMI I

2ubezp gospodarczePankou6str, PB-materiały, semestr II, Finanse

UMOWY GOSPODARCZE, Ekonomia materiały

gospodarowanie zasobami ludzkimi, UCZELNIA, Gospodarowanie kapitałem ludzkim

Solv zad, Inne, Nauka, Nauka - Studia, Ekonomia, Informatyka gospodarcza, Inne materiały z internetu

INTEGRACJA GOSPODARCZA W EUROPIE materiały

agrobiznes gospodarka zasobami (28 stron) icw6ah4fbw2wb7ma7to6ql5t7mgmxrzvsqxwqxa ICW6AH4FBW2WB7MA

gospodarka zasobami

SOLVERx, Inne, Nauka, Nauka - Studia, Ekonomia, Informatyka gospodarcza, Inne materiały z internetu,

GN kolo2 pytania, Geodezja, Gospodarka nieruchomosciami, Materialy

Gospodarka odpadami, materiały, gospodarka odpadami

GN cw kolo 1 zagadnienia, Geodezja, Gospodarka nieruchomosciami, Materialy

gospodarka, Studia, 5 semestr, gospodarka nieruchomościami, materiały naukowe

Procedury przy zakładaniu działalności gospodarczej, referaty i materiały, ekonomika

Gospodarka odpadami, materiały, gospodarka odpadami

więcej podobnych podstron