Lidia Kłos

Adam Kmiecik

Rynek Kapitałowy w Polsce

Rynek Kapitałowy w Polsce

Definicja

Rynek kapitałowy

– segment rynku

finansowego, na którym dokonywane są emisje

średnio- i długoterminowych instrumentów

finansowych takich jak

akcje

i

obligacje

przeznaczone na finansowanie inwestycji.

Podaż i Popyt Rynku

Kapitałowego

Podaż na rynku kapitałowym to zasoby finansowe:

pochodzące z oszczędności gospodarstw domowych,

pieniężne utworzone przez zyski przedsiębiorstw,

przymusowe tworzone przez państwo za pomocą

systemu podatkowego oraz długu publicznego,

gromadzone przez banki i instytucje dokonujące

długoterminowych lokat, tzw. instytucjonalnych

inwestorów (towarzystwa ubezpieczeniowe, fundusze

emerytalne, inwestycyjne i inne).

Popyt na rynku kapitałowym zgłaszają:

przedsiębiorstwa gdy ich własne fundusze nie

wystarczają na finansowanie rozwoju,

państwo i instytucje z nim związane,

organy samorządowe,

gospodarstwa domowe poszukujące długoterminowych

pożyczek hipotecznych na budownictwo mieszkaniowe.

Transfer wolnych środków pieniężnych od podmiotów

dysponujących ich nadwyżkami do tych, którym tych

środków brakuje, a chcą rozpocząć lub rozszerzyć swoją

działalność

Tworzenie mechanizmu umożliwiającego alokację zasobów

w gospodarce narodowej

Cenowa weryfikacja pozycji znaczenia i siły ekonomicznej

podmiotów gospodarczych notowanych na giełdzie

Funkcje rynku

kapitałowego

Korzyści z dobrze

funkcjonującego rynku

kapitałowego:

alokacja kapitału - przemieszczanie się kapitału między różnymi

sektorami rynku finansowego i częściami gospodarki sprzyjające

rozwojowi najbardziej dochodowych jej dziedzin.

mobilizacja kapitału - dzięki istnieniu rynku kapitałowego

następuje wzrost liczby potencjalnych uczestników finansowania

zadań inwestycyjnych podmiotu gospodarczego co daje większy i

łatwiejszy dostęp do kapitału umożliwia finansowanie bardzo

dużych zadań inwestycyjnych i sprzyja rozłożeniu ryzyka

inwestycyjnego związanego z działalnością tego podmiotu.

ocena kapitału -sprzyja kierowaniu kapitałów do najbardziej

efektywnych firm, jest jednocześnie oceną strategii rozwoju tych

firm i sposobu zarządzania nimi.

transformacja kapitału - przekształcenie niewykorzystanych

środków finansowych (oszczędności) w środki finansujące rozwój.

Podział

- rynek papierów

wartościowych

- rynek hipoteczny (hipoteka na

grunty, budynki)

- rynek długoterminowych

pożyczek bankowych.

Klasyfikacja rynku

kapitałowego

Kryterium sfery

obrotów

rynek publiczny

rynek niepubliczny

Kryterium emisji

rynek pierwotny

rynek wtórny

giełdowy

pozagiełdowy

regulowany

nieregulowany

Kryterium dewizowo-

prawne emisji

rynek narodowy

rynek międzynarodowy

Kryterium zakresu

reglamentacji

dewizowej

rynek ze swobodnym

dostępem

rynek reglamentowany

Rynek kapitałowy tradycyjnie

rozumiany…

Rynek kapitałowy w tradycyjnym rozumieniu

utożsamiany

jest

z

rynkiem

papierów

wartościowych.

Papier wartościowy

to dokument potwierdzający

i gwarantujący prawa majątkowe, utrwalony w

takim brzmieniu i w taki sposób, że może stanowić

samodzielny

przedmiot

obrotu

publicznego.

Papiery wartościowe są pisemnymi dokumentami,

stanowiącymi dowód lokaty majątkowej określając

jednocześnie jej właściciela. Mogą potwierdzać

wierzytelności (pożyczki publiczne, obligacje) lub

współwłasność (akcje, udziały, certyfikaty).

Instrumenty rynku

kapitałowego

Akcje -

instrument finansowy

(papier

wartościowy)

reprezentujący częściowy udział

jego właściciela w kapitale spółki

akcyjnej.

Akcjonariusz,

czyli

właściciel akcji, ma ustalone prawa

i

obowiązki.

Najważniejszym

prawem akcjonariusza jest prawo

do udziału w zyskach spółki.

Ponadto akcjonariusz ma prawo

uczestniczyć

w

walnym

zgromadzeniu (zebranie wszystkich

akcjonariuszy) i tą drogą wpływać

na decyzje spółki.

Instrumenty rynku

kapitałowego

Obligacje

- papiery wartościowe

emitowane w serii, w których

emitent

stwierdza,

że

jest

dłużnikiem

wierzyciela

(obligatariusza) i zobowiązuje się

wobec

niego

do

spełnienia

określonego

świadczenia.

Świadczenia te mogą mieć zarówno

charakter

pieniężny

(wykup

obligacji , płacenie odsetek, wykup

obligacji po wyższej cenie) jak i

niepieniężny (prawa do udziału w

zyskach emitenta, zamiany obligacji

na akcje, prawo do subskrypcji na

prawach

pierwszeństwa

akcji

nowych emisji).

Rodzaje obligacji

Ze względu na termin wykupu:

krótkoterminowe -okres wykupu do 5 lat,

średnioterminowe -5 -10 lat,

długoterminowe -powyżej 10 lat,

nie podlegające wykupowi -renta wieczysta.

Ze względu na gwarancje wypłaty odsetek i wykupu:

zabezpieczone - gwarancji takich udzielają banki lub

państwo

niezabezpieczone - gwarancja emitenta.

Ze względu na sposób oprocentowania:

stałym oprocentowaniu,

zmiennym oprocentowaniu,

indeksowane,

kuponie zerowym.

Ze względu na emitenta wyróżnia się obligacje:

państwowe,

municypalne (komunalne),

prywatne (spółek, korporacji, banków, itd.).

Inne instrumenty rynku

kap.

Prawo do akcji

Prawa Poboru

Waranty

Certyfikaty

Inwestycyjne

Kontrakty

terminowe

Opcje

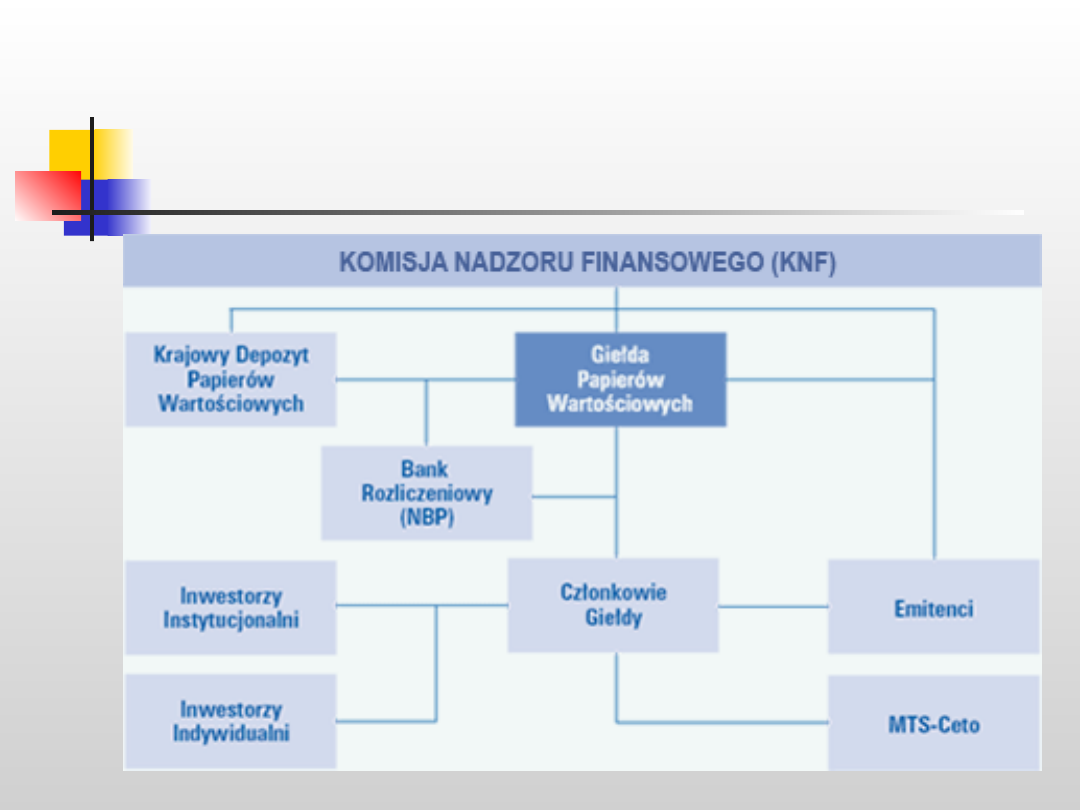

Uczestnicy rynku

kapitałowego

instytucje finansowe:

banki (zarówno komercyjne jak i centralny)

fundusze inwestycyjne

fundusze emerytalne

towarzystw ubezpieczeniowe

indywidualni inwestorzy - osoby fizyczne

instytucje prowadzące i wspierające

handel papierami wartościowymi oraz

nadzorujące rynek:

publiczne rynki regulowane - GPW,

CeTO

domy maklerskie

animatorzy rynku

doradcy inwestycyjni

Komisja Papierów Wartościowych i Giełd

Krajowy Depozyt Papierów Wartościowych

Instytucjonalna forma r.k. -

Giełda

Giełda (rynek) papierów wartościowych stanowi

nieodłączną część rynku kapitałowego. Giełda jest

zorganizowaną formą tego rynku. Główne cechy giełdy

są podstawą jej definicji:

istnienie wewnętrznej organizacji opierającej się na

odpowiednich normach prawnych,

stałe zasady handlu,

brak konieczności okazywania przedmiotu transakcji,

ścisły krąg podmiotów uczestniczących w handlu

giełdowym,

jednorodność (a wiec i zamienność) przedmiotu

transakcji - papierów wartościowych,

stałe miejsce i czas spotkań,

ceny transakcji podawane do wiadomości publicznej.

Rynek w Polsce

W Polsce publiczny obrót

papierami

wartościowymi

organizują

dwa

rynki

regulowane:

Giełda Papierów

Wartościowych w

Warszawie,

prowadząca obrót

giełdowy

Centralna Tabela

Ofert, prowadząca

rynek pozagiełdowy.

Trochę „prehistorii”

12 maja 1817 – Warszawa - pierwsza giełda papierów

wartościowych w Polsce, przedmiotem handlu były przede

wszystkim weksle i obligacje.

Rok 1938 – na warszawskiej giełdzie notowanych jest 130

papierów wartościowych.

Wrzesień 1939 – wybuch II wojny światowej - zamknięcie

giełdy w Warszawie

Historia najnowsza

1991.03.22 - Sejm uchwalił ustawę Prawo o publicznym obrocie

papierami wartościowymi i funduszach powierniczych

1991.04.12 - podpisanie aktu założycielskiego spółki akcyjnej

Giełda Papierów Wartościowych w Warszawie S.A.

1991.04.16

- pierwsza sesja giełdowa; notowano spółki: Tonsil,

Próchnik, Krosno, Kable, Exbud;

sesje odbywają się

raz w tygodniu

1992.01.09 - wprowadzenie drugiej sesji giełdowej w tygodniu

1993.01.04 - wprowadzenie trzeciej sesji giełdowej w tygodniu

1994.04.16 - wprowadzenie indeksu cenowego WIG20

1994.07.01 - wprowadzenie czwartej sesji giełdowej w tygodniu

1994.10.03 - wprowadzenie piątej sesji giełdowej w tygodniu

1994.11.07 - wyodrębnienie Krajowego Depozytu Papierów

Wartościowych

1995.01.03 - wprowadzenie indeksu rynku równoległego WIRR

(Warszawski Indeks Rynku Równoległego)

1996.05.06 - kapitalizacja Giełdy osiąga 20 mld zł

1997.02.12 - kapitalizacja GPW osiąga 10 mld USD

rekordowy dzienny obrót - 953,8 mln zł

1997.06.12 - pierwsze notowanie akcji 15 Narodowych

Funduszy Inwestycyjnych rozpoczęcie

publikacji indeksu

NIF

1999.06.11 - Kapitalizacja Giełdy przekroczyła 100 mld zł

2000.05.19 - Wprowadzenie indeksu TechWIG Warszawskiego

Indeksu Segmentu Innowacyjnych

Technologii

2001.01.22 - Wprowadzenie do obrotu giełdowego

pierwszych kontraktów terminowych na akcje

spółek: TPSA, ELEKTRIM, PKN ORLEN

2002.02.18 - Pierwsze notowanie kontraktów terminowych na

MIDWIG.

2003.09.22 - Debiut opcji na indeks WIG20

2003.10.14 - Debiut pierwszej spółki zagranicznej na GPW -

Banku Austria Creditanstalt AG

2004.11.10 - Najwyższy w historii GPW obrot akcjami na

sesji: 3,27 mld zł (debiut PKO BP S.A.)

Historia

c.d.

Architektura rynku

kapitałowego w Polsce

Polskie indeksy giełdowe

W celu syntetycznego zobrazowania stanu rynku lub jego niektórych

segmentów konstruuje się specjalne wskaźniki - indeksy giełdowe.

Zasada ciągłości obliczenia takich indeksów pozwala porównać

efektywność inwestowania z efektywnością rynku (tzw. benchmark).

Indeksy:

WIG- Indeks największych i średnich spółek

WIG 20 – Indeks największych i najpłynniejszych 20 spółek

MIDWIG – Indeks średnich spółek

WIRR – Indeks najmniejszych spółek giełdowych

TechWIG – Indeks spółek z Segmentu Innowacyjnych Technologii

(SITech)

WIG PL – Indeks największych i średnich spółek krajowych

Indeksy sektorowe

Statystyka GPW

Rok

Kapitalizacja

Liczba

Obroty

Obroty

Wolumen

Stopa

spółek

spółek

akcjami

obligacja

mi

obrotu

zwrotu

krajowych

(mln zł)

(mln zł)

kontrakta

mi

WIG

(mln zł)

(%)

2006

437 719

284

334 539

5 536

6 386 046

41,60

2005

308 418

255

191 096

5 507

5 378 517

33,66

2004

214 313

230

118 518

8 353

3 609 125

27,94

2003

140 002

203

79 774

12 674

4 231 949

44,92

2002

110 565

216

63 662

4 131

3 175 890

3,19

2001

103 370

230

80 443

5 133

3 754 854

-21,99

2000

130 085

225

169 096

4 590

1 516 042

-1,3

1999

123 411

221

88 974

4 766

207 372

41,3

1998

72 442

198

62 338

8 581

24 320

-12,8

1997

43 766

143

52 342

13 488

---

2,3

1996

24 000

83

29 895

16 219

---

89,1

1995

11 271

65

13 671

19 276

---

1,5

1994

7 450

44

23 420

3 300

---

-39,9

1993

5 845

22

7 873

557

---

1 095,30

1992

351

16

228

21

---

13,2

1991

161

9

30

---

---

-8,09

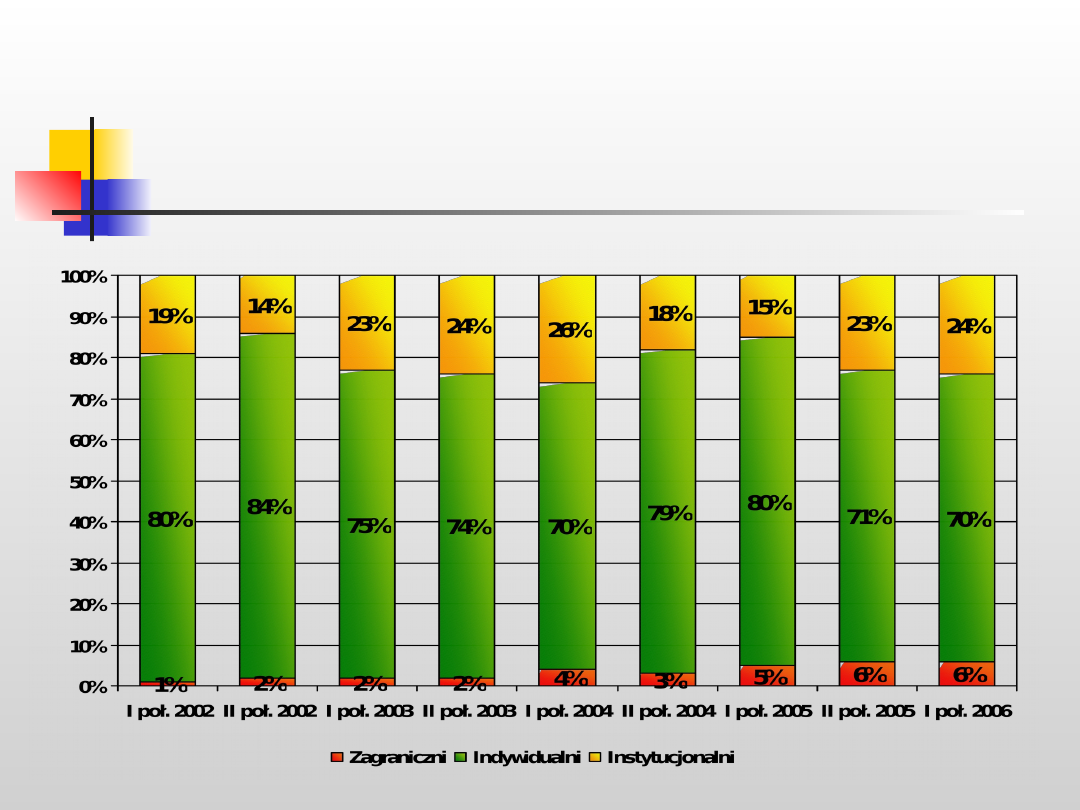

Udział inwestorów w obrotach

akcjami

Udział inwestorów w obrotach

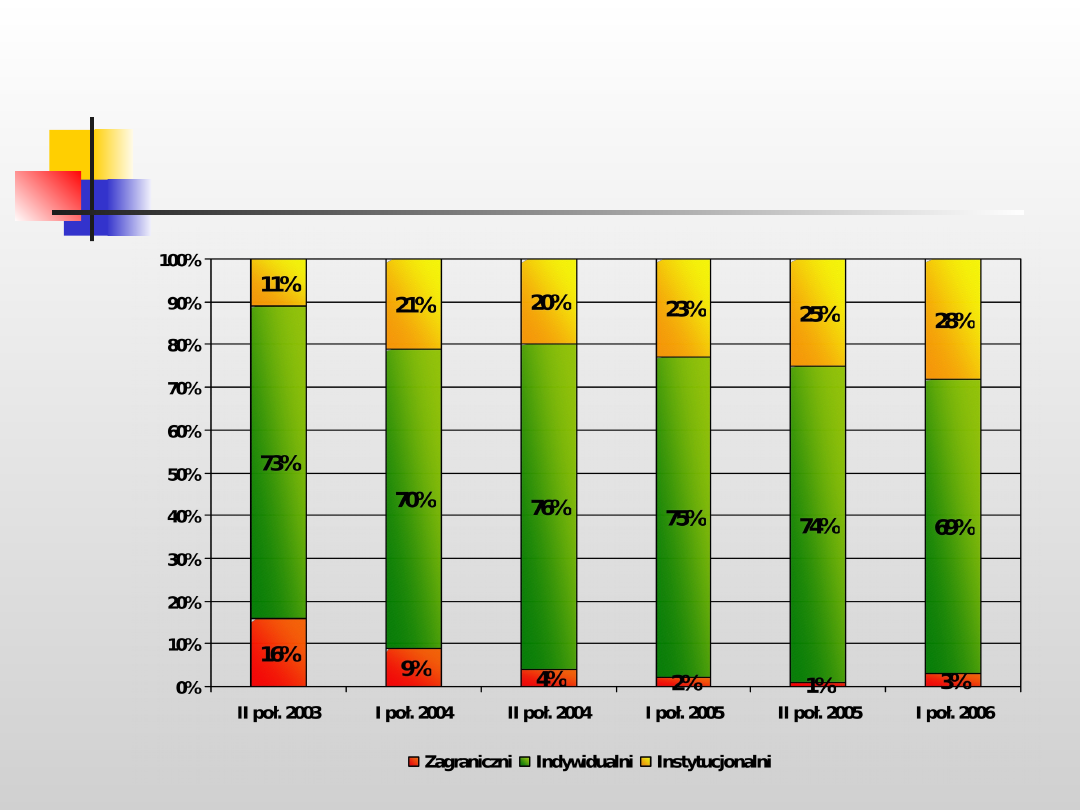

kontraktami terminowymi

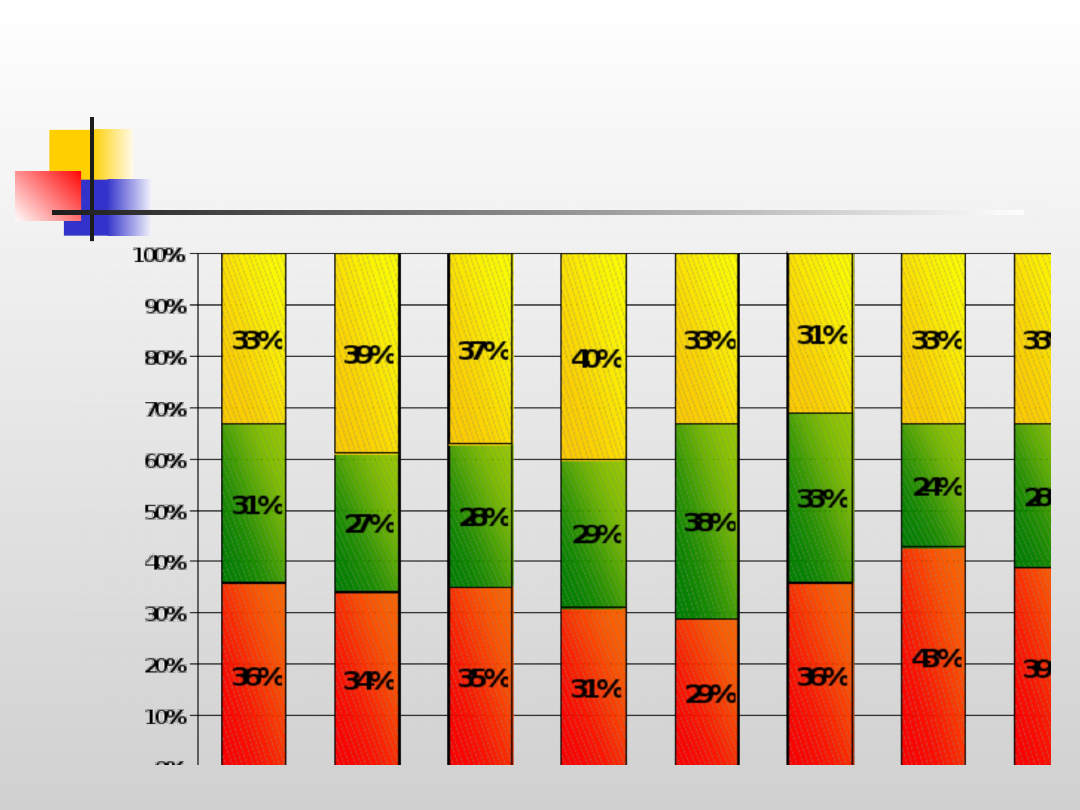

Udział inwestorów w obrotach

opcjami

Struktura inwestorów

Inwestorzy Instrumenty

2002

2003

2004

2005

I poł.

200

6

Zagranicz

ni

Akcje (mld zł)

16,7

21,4

36,2

71,7

46,1

Kontrakty

(tys. szt.)

49,2

93,0

136,4 292,6

220,6

Opcje (tys.

szt.)

-

3,3

5,0

3,4

4,8

Indywidu

alni

Akcje (mld zł)

13,9

19,1

38,8

46,2

58,7

Kontrakty

(tys. szt.)

2

61

0,

7

3

14

7,

1

2

66

3,

9

4

02

2,

9

2

374

,3

Opcje (tys.

szt.)

-

15,1

57,8

189,4

137,7

Instytucjo

nalni

Akcje (mld zł)

17,0

26,0

35,1

57,4

53,7

Kontrakty

(tys. szt.)

516,0 991,9 819,2

1

05

4,

7

810,5

Opcje (tys.

szt.)

-

2,3

15,9

61,6

56,5

Podział krajowych

inwestorów

instytucjonalnych

Instytucja

Akcje*

Kontrakty*

Opcje*

Fundusze inwestycyjne

41

15

5

Fundusze emerytalne

21

0

0

Animatorzy

18

77

93

Towarzystwa ubezp.

8

0

0

Banki

4

3

1

Przedsiębiorstwa

3

2

0

Inne

5

3

1

Podsumowanie

Rynek

kapitałowy

obok

rynku

pieniężnego

i

walutowego

jest

podstawowym

składnikiem

rynku finansowego.

W

normalnych

warunkach

gospodarka rynkowa nie jest

w stanie funkcjonować bez

żadnego z w/w składników

rynku finansowego. W Polsce

rynek ten istnieje od 15 lat i z

czystym sumieniem można

stwierdzić że ma się bardzo

dobrze.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

Wyszukiwarka

Podobne podstrony:

rynek kapitałowy w Polsce (7 str), Ekonomia, ekonomia

Rynek kapitalowy w polsce

Rynek kapitalowy w polsce referat

3 Rynek kapitałowy w Polsce PDF

Rynek kapitałowy w polsce

Rynek kapitalowy i pieniezny 1

Reforma rynku cukru wymusiła zamknięcie wielu cukrowni, rynek cukru w Polsce, rynek cukru

obligacje, NAUKA, [Rynek Kapitałowy]

rynek kapitałowy i jego rola w gospodarce rynkowej (13 str), Ekonomia, ekonomia

rynki kapitałowe w polsce (10 str), Bankowość i Finanse

rynki finansowe - test, NAUKA, [Rynek Kapitałowy]

więcej podobnych podstron