OPCJE

GIEŁDOWE

Krzysztof Mejszutowicz

Dział Notowań i Rozwoju Rynku

Giełda Papierów Wartościowych w

Warszawie S.A.

Zawartość prezentacji

Zawartość prezentacji

•

W trakcie prezentacji dowiemy się

W trakcie prezentacji dowiemy się

›

Czym jest opcja

Czym jest opcja

›

Funkcje wypłaty

Funkcje wypłaty

›

Jak obraca się opcjami na giełdzie

Jak obraca się opcjami na giełdzie

›

Jak zarabiać na opcjach

Jak zarabiać na opcjach

›

Depozyty zabezpieczające

Depozyty zabezpieczające

Czym jest opcja (1)

Czym jest opcja (1)

Definicja opcji

Definicja opcji

Opcja to instrument dający jej nabywcy prawo do:

• kupna (opcja kupna) lub sprzedaży (opcja

sprzedaży)

• w przyszłym terminie

• po określonej z góry cenie zwanej ceną wykonania

• określonej ilości instrumentu bazowego dla tej opcji

Czym jest opcja (2)

Czym jest opcja (2)

Czym jest opcja

Czym jest opcja

Gra w której obstawiamy kierunek

Gra w której obstawiamy kierunek

zmiany wartości instrumentu

zmiany wartości instrumentu

bazowego.

bazowego.

Możemy obstawiać.

Możemy obstawiać.

•

Wzrost – kupno opcji kupna (opcji

Wzrost – kupno opcji kupna (opcji

call)

call)

•

Spadek – kupno opcji sprzedaży (opcji

Spadek – kupno opcji sprzedaży (opcji

put)

put)

Ile zapłacimy

Ile zapłacimy

premia opcyjna

premia opcyjna

(wartość wyceniana przez rynek)

(wartość wyceniana przez rynek)

Zysk

Zysk

nieograniczony (może znacznie

nieograniczony (może znacznie

przewyższyć kwotę zapłaconą za

przewyższyć kwotę zapłaconą za

instrument)

instrument)

Strata

Strata

ograniczona do kosztu nabycia opcji

ograniczona do kosztu nabycia opcji

Czym jest opcja (3)

Czym jest opcja (3)

Druga strona transakcji

Druga strona transakcji

Wystawca opcji

Wystawca opcji

(może nim być każdy inwestor),

(może nim być każdy inwestor),

Czego oczekuje

Czego oczekuje

wystawca?

wystawca?

Oczekuje, że prognozy kupującego

Oczekuje, że prognozy kupującego

opcję nie sprawdzą się

opcję nie sprawdzą się

Co zarabia wystawca?

Co zarabia wystawca?

Premię – płaci kupujący opcję

Premię – płaci kupujący opcję

Koszt początkowy dla

Koszt początkowy dla

wystawcy?

wystawcy?

•

Brak*

Brak*

•

Musi utrzymywać depozyt

Musi utrzymywać depozyt

zabezpieczający (depozyt jest

zabezpieczający (depozyt jest

zwracany po zamknięciu pozycji)

zwracany po zamknięciu pozycji)

* pomijamy prowizje maklerskie

* pomijamy prowizje maklerskie

Kupno opcji (1)

Kupno opcji (1)

•

Jak obstawiamy?

Jak obstawiamy?

Kupno opcji

Kupno opcji

Kupując opcję należy wybrać jedną z serii

Kupując opcję należy wybrać jedną z serii

notowanych na rynku. Każda seria

notowanych na rynku. Każda seria

reprezentuje inne oczekiwania inwestora.

reprezentuje inne oczekiwania inwestora.

Obstawiamy

Obstawiamy

kierunek zmiany

kierunek zmiany

wartości

wartości

instrumentu

instrumentu

bazowego

bazowego

Wzrost – seria opcji kupna

Wzrost – seria opcji kupna

Spadek – seria opcji sprzedaży

Spadek – seria opcji sprzedaży

Określamy skalę

Określamy skalę

zmiany wartości

zmiany wartości

indeksy

indeksy

Określamy jak „daleko” zmieni się wartość

Określamy jak „daleko” zmieni się wartość

instrumentu bazowego. Im większą zmianę

instrumentu bazowego. Im większą zmianę

obstawiamy tym tańsza jest opcja.

obstawiamy tym tańsza jest opcja.

Skalę zmiany określa tzw. KURS

Skalę zmiany określa tzw. KURS

WYKONANIA serii opcji.

WYKONANIA serii opcji.

Wygrywamy wówczas gdy w dniu

Wygrywamy wówczas gdy w dniu

wygaśnięcia opcji kurs instrumentu

wygaśnięcia opcji kurs instrumentu

bazowego przekroczy (lub spadnie poniżej)

bazowego przekroczy (lub spadnie poniżej)

poziomu kursu wykonania.

poziomu kursu wykonania.

Określamy czas do

Określamy czas do

wygaśnięcia

wygaśnięcia

W każdej chwili dostępne są opcje na dwa

W każdej chwili dostępne są opcje na dwa

terminy (szczegóły później)

terminy (szczegóły później)

Kupno opcji (2)

Kupno opcji (2)

WIG20

WIG20

1.800 pkt

1.800 pkt

Oczekiwania

Oczekiwania

Wzrost WIG20 o 150 pkt (do poziomu 1.950

Wzrost WIG20 o 150 pkt (do poziomu 1.950

pkt)

pkt)

Decyzja

Decyzja

Kupno opcji kupna

Kupno opcji kupna

Dostępne opcje

Dostępne opcje

kupna z kursami

kupna z kursami

wykonania

wykonania

1.700 pkt

1.700 pkt

1.800 pkt

1.800 pkt

1.900 pkt

1.900 pkt

2.000 pkt

2.000 pkt

2.100 pkt

2.100 pkt

•

Zarobimy wybierając jedną z serii z

Zarobimy wybierając jedną z serii z

kursami wykonania 1.700, 1.800, 1.900.

kursami wykonania 1.700, 1.800, 1.900.

•

Najdroższa jest seria z kursem wykonania

Najdroższa jest seria z kursem wykonania

1.700

1.700

•

Najtańsza jest seria z kursem wykonania

Najtańsza jest seria z kursem wykonania

1.900.

1.900.

•

Przykład 1 – na podstawie opcji na WIG20

Przykład 1 – na podstawie opcji na WIG20

Kupno opcji (3)

Kupno opcji (3)

WIG20

WIG20

2.000 pkt

2.000 pkt

Oczekiwania

Oczekiwania

Spadek WIG20 o 150 pkt (do poziomu 1.850

Spadek WIG20 o 150 pkt (do poziomu 1.850

pkt)

pkt)

Decyzja

Decyzja

Kupno opcji sprzedaży

Kupno opcji sprzedaży

Dostępne opcje

Dostępne opcje

sprzedaży z

sprzedaży z

kursami wykonania

kursami wykonania

1.700 pkt

1.700 pkt

1.800 pkt

1.800 pkt

1.900 pkt

1.900 pkt

2.000 pkt

2.000 pkt

2.100 pkt

2.100 pkt

•

Zarobimy wybierając jedną z serii z

Zarobimy wybierając jedną z serii z

kursami wykonania 1.900, 2.000, 2.100.

kursami wykonania 1.900, 2.000, 2.100.

•

Najdroższa jest seria z kursem wykonania

Najdroższa jest seria z kursem wykonania

2.100

2.100

•

Najtańsza jest seria z kursem wykonania

Najtańsza jest seria z kursem wykonania

1.900.

1.900.

•

Przykład 2 – na podstawie opcji na WIG20

Przykład 2 – na podstawie opcji na WIG20

Kupno opcji (4)

Kupno opcji (4)

•

Ile i kiedy zarabiamy?

Ile i kiedy zarabiamy?

Kiedy zarabiamy?

Kiedy zarabiamy?

Opcje kupna - gdy wartość instrumentu

Opcje kupna - gdy wartość instrumentu

bazowego wzrośnie powyżej kursu

bazowego wzrośnie powyżej kursu

wykonania opcji

wykonania opcji

Opcje sprzedaży - gdy wartość instrumentu

Opcje sprzedaży - gdy wartość instrumentu

bazowego spadnie poniżej kursu wykonania

bazowego spadnie poniżej kursu wykonania

opcji

opcji

Ile zarabiamy

Ile zarabiamy

brutto?

brutto?

(

(

Kalkulacja kwoty

Kalkulacja kwoty

rozliczenia

rozliczenia

)

)

Zarabiamy tyle o ile wartość instrumentu

Zarabiamy tyle o ile wartość instrumentu

bazowego przekroczy (lub spadnie poniżej)

bazowego przekroczy (lub spadnie poniżej)

kursu wykonania opcji.

kursu wykonania opcji.

•

Opcje kupna = (wartość instrumentu

Opcje kupna = (wartość instrumentu

bazowego – kurs wykonania) x m

bazowego – kurs wykonania) x m

•

Opcje sprzedaży = (Kurs wykonania –

Opcje sprzedaży = (Kurs wykonania –

wartość instrumentu bazowego) x m

wartość instrumentu bazowego) x m

Gdzie m oznacza mnożnik dla opcji na

Gdzie m oznacza mnożnik dla opcji na

WIG20 (10 zł) lub liczbę akcji przypadającą

WIG20 (10 zł) lub liczbę akcji przypadającą

na jedną opcję

na jedną opcję

Ile zarabiamy netto?

Ile zarabiamy netto?

Kwota rozliczenia – zapłacona za opcję

Kwota rozliczenia – zapłacona za opcję

premia

premia

Kupno opcji (5)

Kupno opcji (5)

•

Przykład 1 – na podstawie opcji na WIG20

Przykład 1 – na podstawie opcji na WIG20

WIG20

WIG20

1.800 pkt

1.800 pkt

Oczekiwania

Oczekiwania

Wzrost WIG20 o 150 pkt (do poziomu 1.950

Wzrost WIG20 o 150 pkt (do poziomu 1.950

pkt)

pkt)

Decyzja

Decyzja

Kupno opcji kupna

Kupno opcji kupna

Wśród wielu serii opcji decydujemy się na

Wśród wielu serii opcji decydujemy się na

serię z kursem wykonania 1.900 pkt

serię z kursem wykonania 1.900 pkt

Premia

Premia

250 zł

250 zł

WIG20 w dniu

WIG20 w dniu

wygaśnięcia

wygaśnięcia

1.950 pkt

1.950 pkt

Kwota rozliczenia

Kwota rozliczenia

(1.950 pkt - 1.900 pkt) x 10 zł = 500 zł

(1.950 pkt - 1.900 pkt) x 10 zł = 500 zł

Kwota zysku

Kwota zysku

500 zł – 250 zł = 250 zł

500 zł – 250 zł = 250 zł

Stopa zwrotu

Stopa zwrotu

100%

100%

Kupno opcji (6)

Kupno opcji (6)

•

Przykład 2 – na podstawie opcji na WIG20

Przykład 2 – na podstawie opcji na WIG20

WIG20

WIG20

2.000 pkt

2.000 pkt

Oczekiwania

Oczekiwania

Spadek WIG20 o 150 pkt (do poziomu 1.850

Spadek WIG20 o 150 pkt (do poziomu 1.850

pkt)

pkt)

Decyzja

Decyzja

Kupno opcji sprzedaży

Kupno opcji sprzedaży

Wśród wielu serii opcji decydujemy się na

Wśród wielu serii opcji decydujemy się na

serię z kursem wykonania 1.900 pkt

serię z kursem wykonania 1.900 pkt

Premia

Premia

220 zł

220 zł

WIG20 w dniu

WIG20 w dniu

wygaśnięcia

wygaśnięcia

1.850 pkt

1.850 pkt

Kwota rozliczenia

Kwota rozliczenia

(1.900 pkt - 1.850 pkt) x 10 zł = 500 zł

(1.900 pkt - 1.850 pkt) x 10 zł = 500 zł

Kwota zysku

Kwota zysku

500 zł – 220 zł = 280 zł

500 zł – 220 zł = 280 zł

Stopa zwrotu

Stopa zwrotu

127%

127%

Kupno opcji (7)

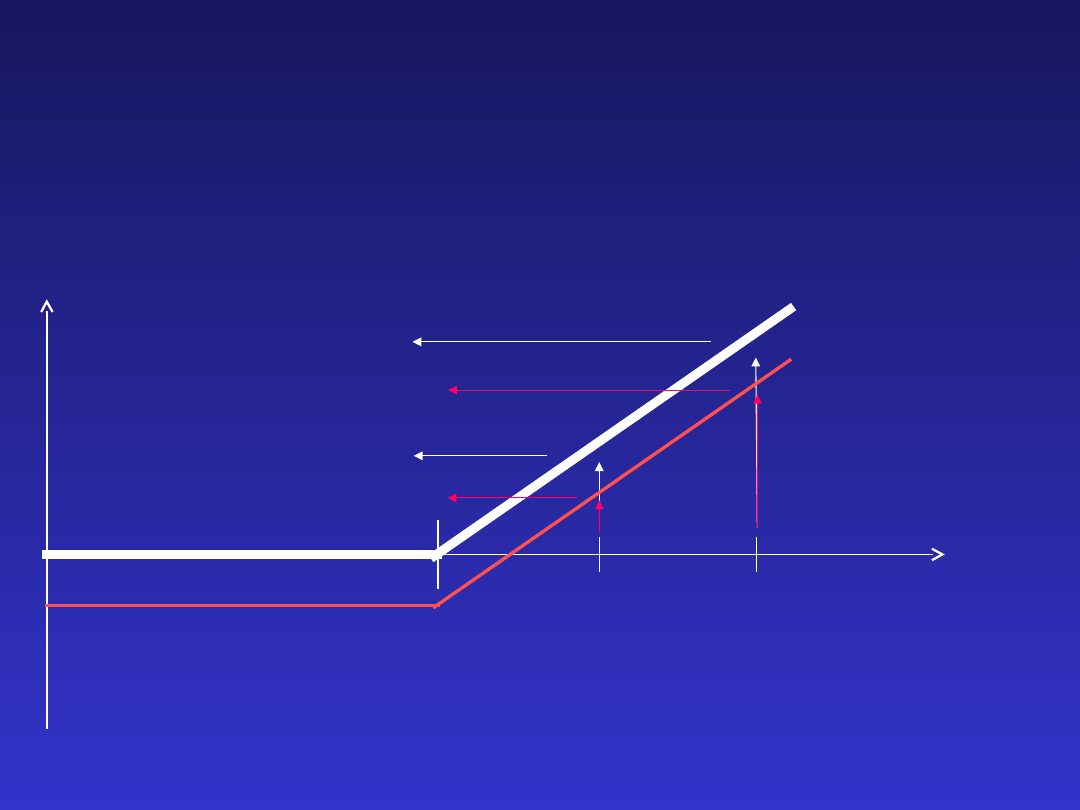

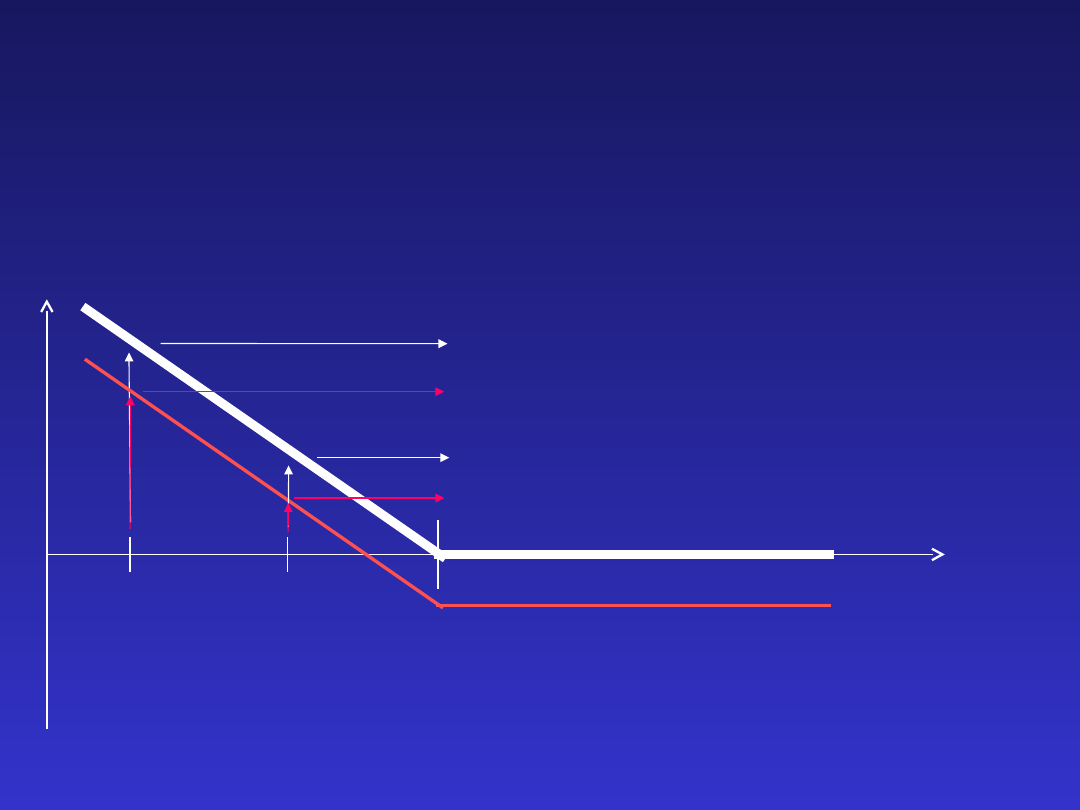

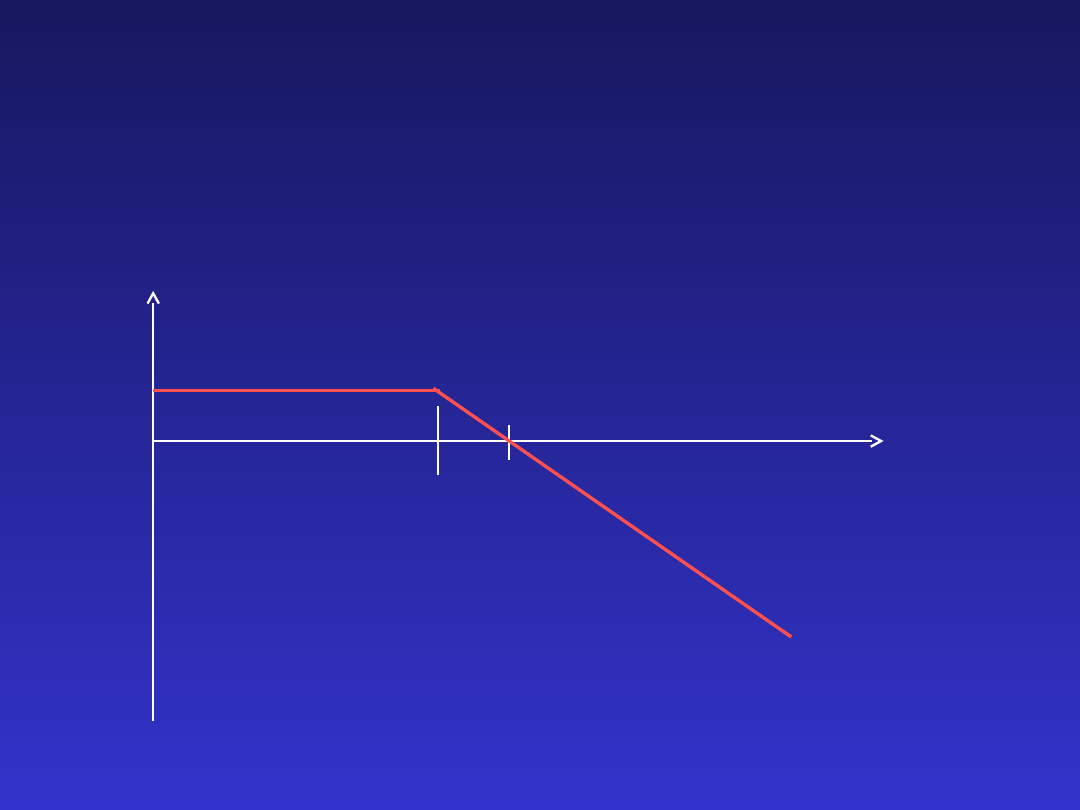

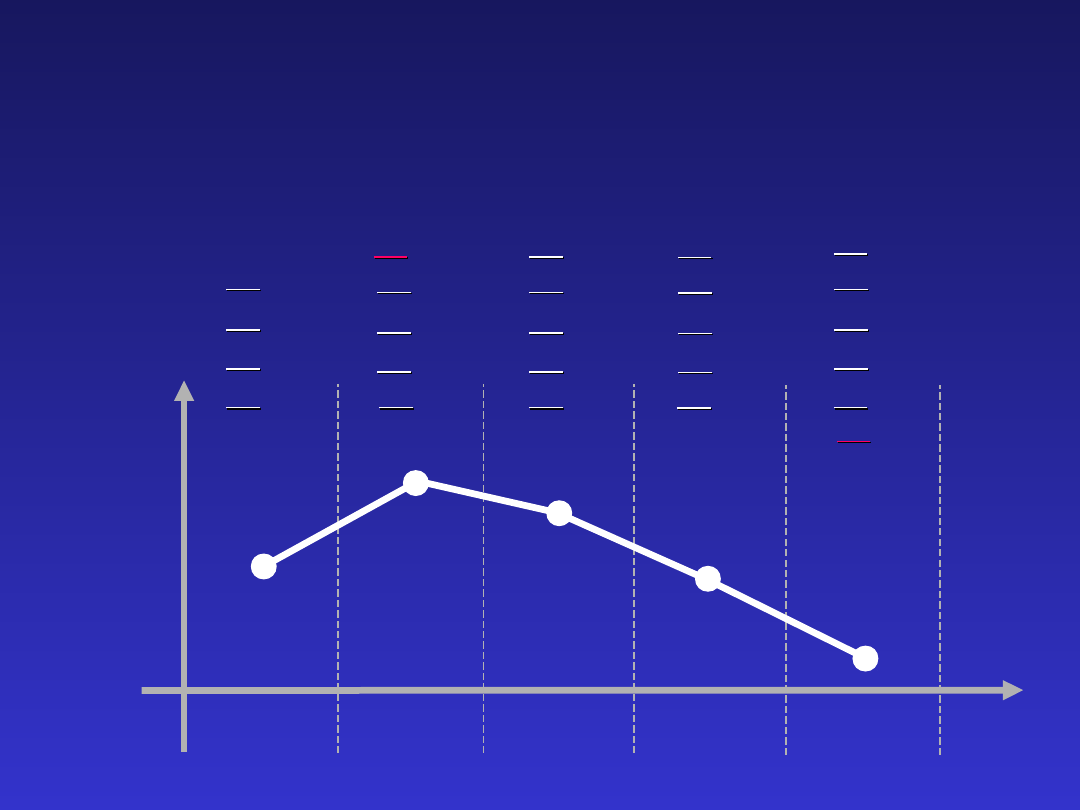

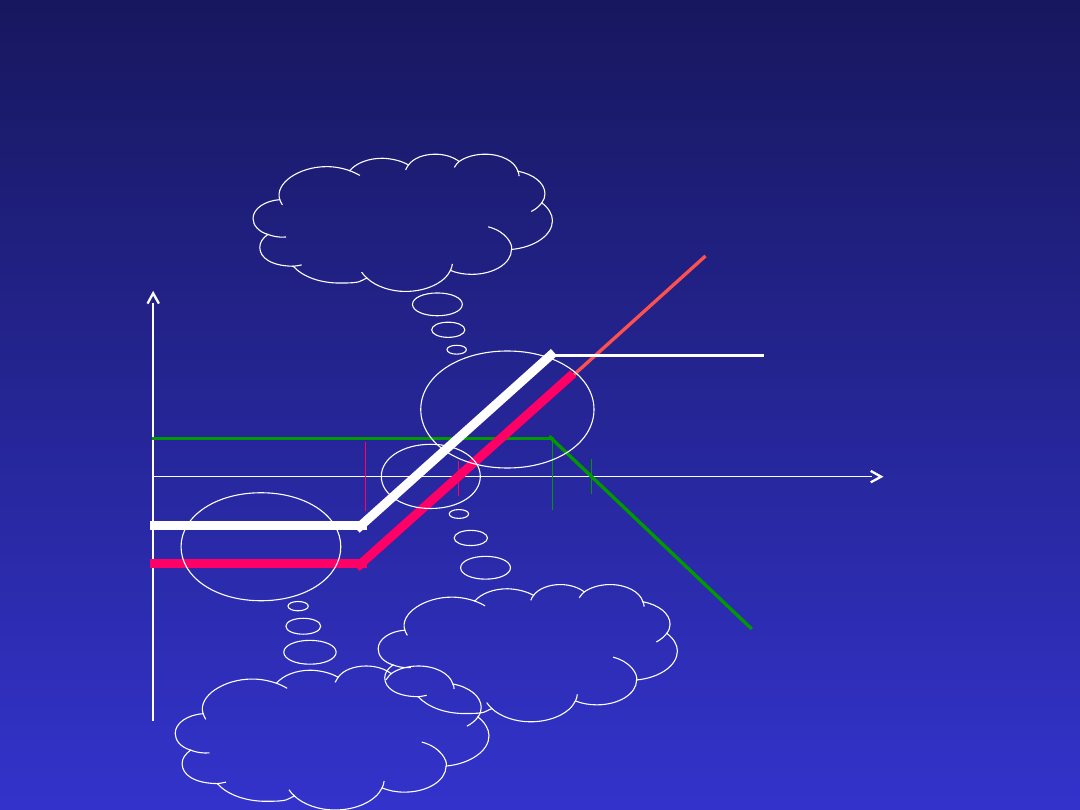

Kupno opcji (7)

•

Profil wypłaty – opcja kupna – na przykładzie opcji na

Profil wypłaty – opcja kupna – na przykładzie opcji na

WIG20

WIG20

Kurs wykonania

Kurs wykonania

np. 1.800 pkt

np. 1.800 pkt

1.850

1.850

1.900

1.900

Kwota

Kwota

rozliczenia

rozliczenia

(1.850 – 1.800) x 10 zł

(1.850 – 1.800) x 10 zł

= 500 zł

= 500 zł

(1.900 – 1.800) x 10 zł

(1.900 – 1.800) x 10 zł

= 1.000 zł

= 1.000 zł

WIG20

WIG20

Z/S

Z/S

Zysk/Strata

Zysk/Strata

Premia - 200

Premia - 200

zł

zł

(1.850 – 1.800) x 10zł – 200zł

(1.850 – 1.800) x 10zł – 200zł

= 300zł

= 300zł

(1.900 – 1.800) x 10zł – 200zł

(1.900 – 1.800) x 10zł – 200zł

= 800zł

= 800zł

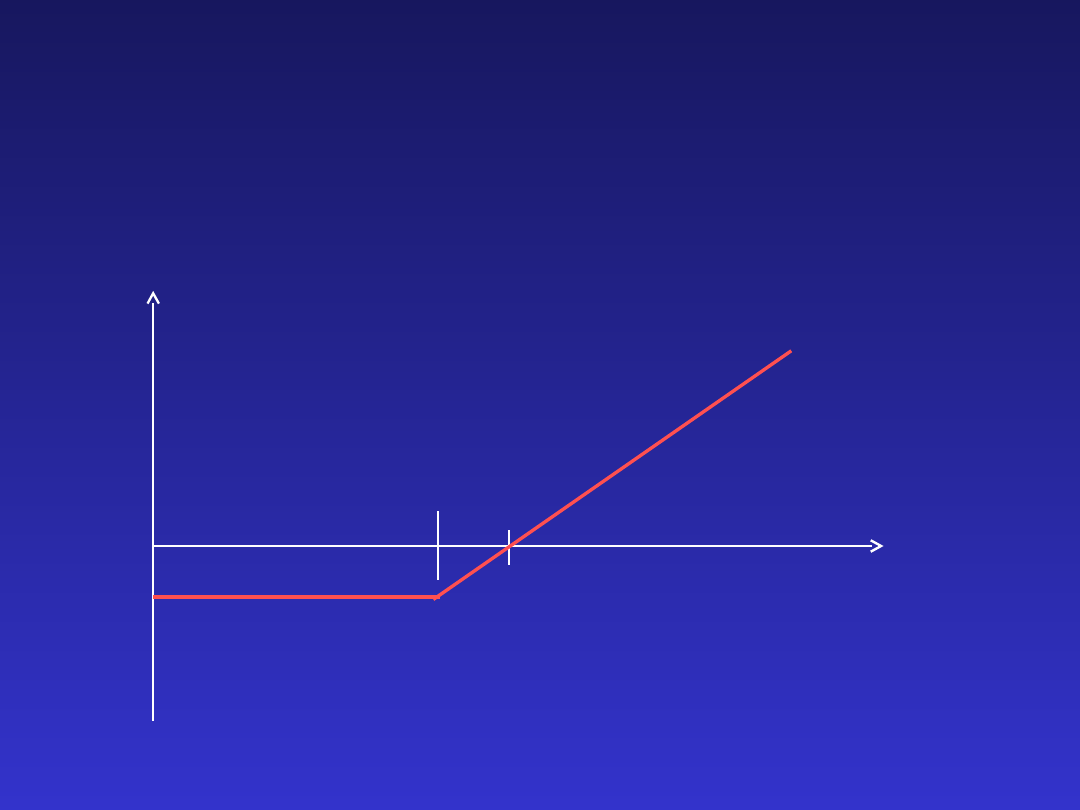

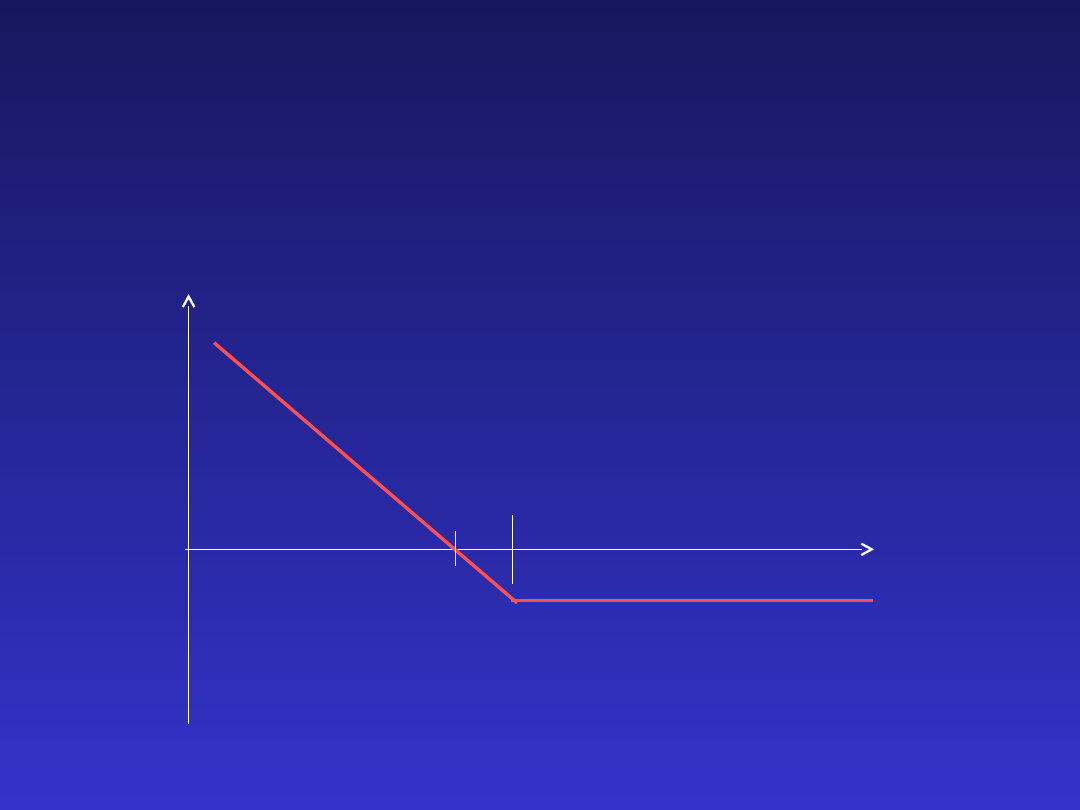

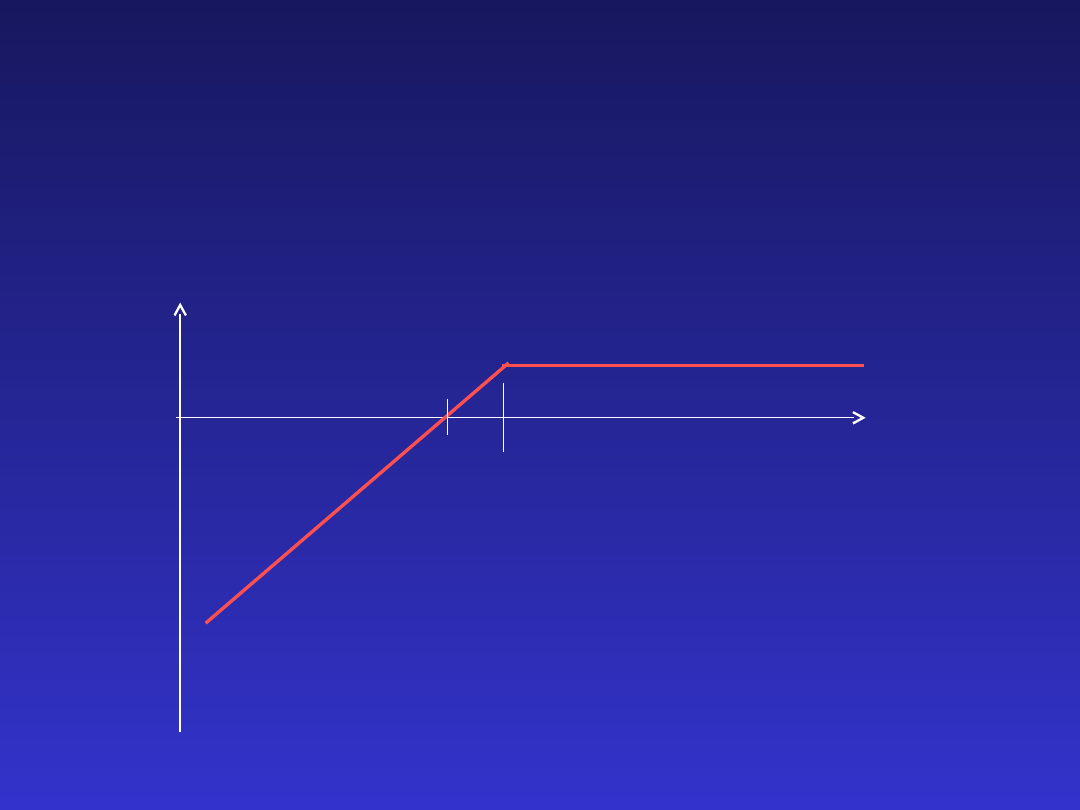

Kupno opcji (8)

Kupno opcji (8)

•

Profil wypłaty – opcja kupna – cd.

Profil wypłaty – opcja kupna – cd.

Kurs wykonania

Kurs wykonania

opcji

opcji

(X)

(X)

Punkt opłacalności

Punkt opłacalności

X + P

X + P

WIG20

WIG20

Z/S

Z/S

Premia

Premia

(P)

(P)

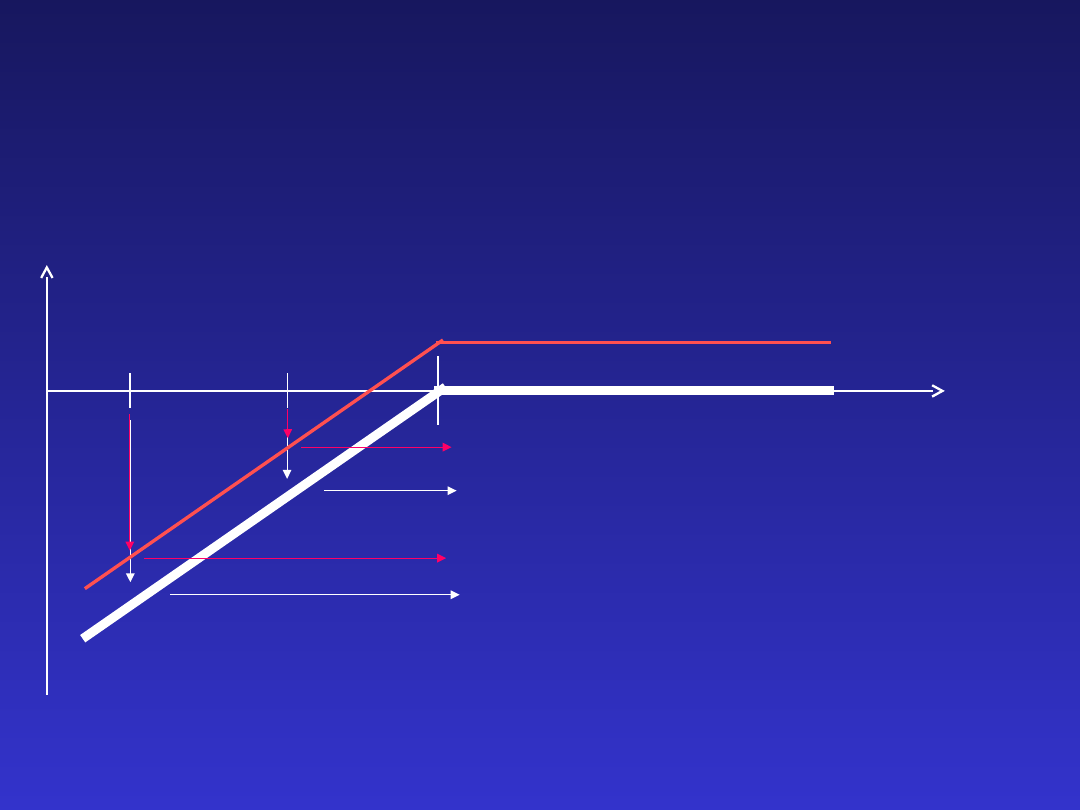

Kupno opcji (9)

Kupno opcji (9)

•

Profil wypłaty – opcja sprzedaży – na przykładzie opcji na

Profil wypłaty – opcja sprzedaży – na przykładzie opcji na

WIG20

WIG20

1.700

1.700

1.750

1.750

Kwota

Kwota

rozliczenia

rozliczenia

(1.800 – 1.700) x 10 zł

(1.800 – 1.700) x 10 zł

= 1.000 zł

= 1.000 zł

Kurs wykonania

Kurs wykonania

np. 1.800 pkt

np. 1.800 pkt

WIG20

WIG20

Z/S

Z/S

Premia - 200

Premia - 200

zł

zł

(1.800 – 1.750) x 10 zł

(1.800 – 1.750) x 10 zł

= 500 zł

= 500 zł

(1.800 – 1.700) x 10 zł – 200 zł

(1.800 – 1.700) x 10 zł – 200 zł

= 800 zł

= 800 zł

(1.800 – 1.750) x 10 zł – 200 zł

(1.800 – 1.750) x 10 zł – 200 zł

= 300 zł

= 300 zł

Zysk/Strata

Zysk/Strata

Kupno opcji (10)

Kupno opcji (10)

•

Profil wypłaty – opcja sprzedaży - cd.

Profil wypłaty – opcja sprzedaży - cd.

WIG20

WIG20

Z/S

Z/S

Kurs wykonania

Kurs wykonania

opcji

opcji

(X)

(X)

Premia

Premia

(P)

(P)

Punkt opłacalności

Punkt opłacalności

X - P

X - P

Kupno opcji

Kupno opcji

Podsumowanie

Podsumowanie

1.

1.

Możliwość zarabiania na:

Możliwość zarabiania na:

•

Wzroście wartości instrumentu bazowego – kupno opcji

Wzroście wartości instrumentu bazowego – kupno opcji

kupna

kupna

•

Spadku wartości instrumentu bazowego – kupno opcji

Spadku wartości instrumentu bazowego – kupno opcji

sprzedaży

sprzedaży

2.

2.

Zysk

Zysk

•

Nieograniczony

Nieograniczony

•

Może znacznie przewyższyć zaangażowany kapitał

Może znacznie przewyższyć zaangażowany kapitał

3.

3.

Strata

Strata

•

Ograniczona

Ograniczona

•

Maksymalnie tracimy zapłaconą premię opcyjną

Maksymalnie tracimy zapłaconą premię opcyjną

Wystawianie opcji (1)

Wystawianie opcji (1)

Funkcja wystawcy

Funkcja wystawcy

Inwestor który w zamian za premię

Inwestor który w zamian za premię

gwarantuje nabywcy opcji wypłatę kwoty

gwarantuje nabywcy opcji wypłatę kwoty

rozliczenia (wygranej z opcji)

rozliczenia (wygranej z opcji)

Kiedy zarabia?

Kiedy zarabia?

Gdy oczekiwania nabywców opcji co do

Gdy oczekiwania nabywców opcji co do

zmiany wartości indeksu okażą się błędne

zmiany wartości indeksu okażą się błędne

Zarabia gdy:

Zarabia gdy:

•

dla opcji kupna – indeks WIG20 NIE

dla opcji kupna – indeks WIG20 NIE

WZROŚNIE powyżej kursu wykonania opcji

WZROŚNIE powyżej kursu wykonania opcji

•

dla opcji sprzedaży – indeks WIG20 NIE

dla opcji sprzedaży – indeks WIG20 NIE

SPADNIE poniżej kursu wykonania opcji

SPADNIE poniżej kursu wykonania opcji

Ile zarabia?

Ile zarabia?

Zysk ograniczony - premia opcyjna (opłata

Zysk ograniczony - premia opcyjna (opłata

za wystawienie opcji)

za wystawienie opcji)

Koszt początkowy?

Koszt początkowy?

•

Brak

Brak

•

Utrzymuje depozyt zabezpieczający

Utrzymuje depozyt zabezpieczający

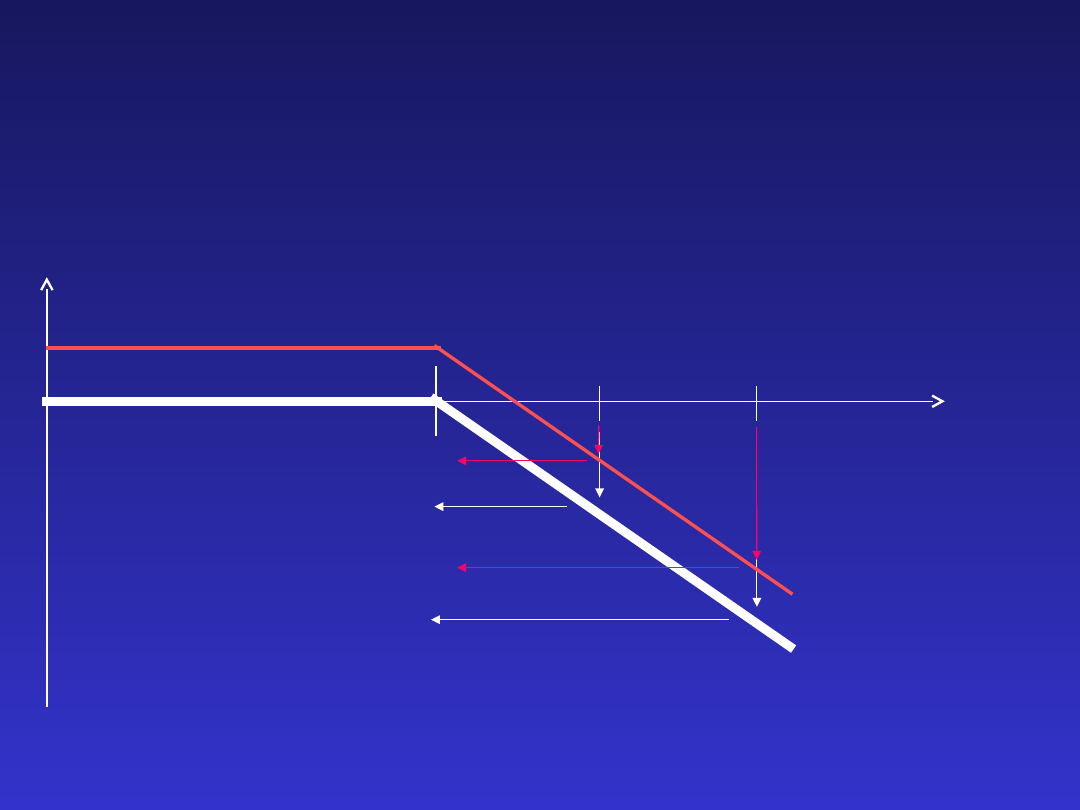

Wystawianie opcji (2)

Wystawianie opcji (2)

•

Profil wypłaty – wystawienie opcji kupna – na przykładzie opcji

Profil wypłaty – wystawienie opcji kupna – na przykładzie opcji

na WIG20

na WIG20

Kurs wykonania

Kurs wykonania

np. 1.800 pkt

np. 1.800 pkt

1.850

1.850

1.900

1.900

Kwota rozliczenia

Kwota rozliczenia

(tyle wystawca wypłaca

(tyle wystawca wypłaca

nabywcy opcji)

nabywcy opcji)

(1.850 – 1.800) x 10 zł

(1.850 – 1.800) x 10 zł

= 500 zł

= 500 zł

(1.900 – 1.800) x 10 zł

(1.900 – 1.800) x 10 zł

= 1.000 zł

= 1.000 zł

WIG20

WIG20

Z/S

Z/S

Zysk/Strata

Zysk/Strata

Premia - 200

Premia - 200

zł

zł

(1.850 – 1.800) x 10zł – 200zł

(1.850 – 1.800) x 10zł – 200zł

= 300zł

= 300zł

(1.900 – 1.800) x 10zł – 200zł

(1.900 – 1.800) x 10zł – 200zł

= 800zł

= 800zł

Wystawianie opcji (3)

Wystawianie opcji (3)

•

Profil wypłaty – wystawienie opcji kupna – cd.

Profil wypłaty – wystawienie opcji kupna – cd.

Kurs wykonania

Kurs wykonania

opcji

opcji

(X)

(X)

Punkt opłacalności

Punkt opłacalności

X + P

X + P

WIG20

WIG20

Z/S

Z/S

Premia

Premia

(P)

(P)

Wystawienie opcji (4)

Wystawienie opcji (4)

•

Profil wypłaty – wystawienie opcji sprzedaży – na przykładzie

Profil wypłaty – wystawienie opcji sprzedaży – na przykładzie

opcji na WIG20

opcji na WIG20

1.700

1.700

1.750

1.750

Kwota rozliczenia

Kwota rozliczenia

(tyle wystawca wypłaca nabywcy

(tyle wystawca wypłaca nabywcy

opcji)

opcji)

(1.800 – 1.700) x 10 zł

(1.800 – 1.700) x 10 zł

= 1.000 zł

= 1.000 zł

Kurs wykonania

Kurs wykonania

np. 1.800 pkt

np. 1.800 pkt

WIG20

WIG20

Z/S

Z/S

Premia - 200

Premia - 200

zł

zł

(1.800 – 1.750) x 10 zł

(1.800 – 1.750) x 10 zł

= 500 zł

= 500 zł

(1.800 – 1.700) x 10 zł – 200 zł

(1.800 – 1.700) x 10 zł – 200 zł

= 800 zł

= 800 zł

(1.800 – 1.750) x 10 zł – 200 zł

(1.800 – 1.750) x 10 zł – 200 zł

= 300 zł

= 300 zł

Zysk/Strata

Zysk/Strata

Wystawienie opcji (5)

Wystawienie opcji (5)

•

Profil wypłaty – wystawienie opcji sprzedaży -

Profil wypłaty – wystawienie opcji sprzedaży -

cd.

cd.

WIG20

WIG20

Z/S

Z/S

Kurs wykonania

Kurs wykonania

opcji

opcji

(X)

(X)

Premia

Premia

(P)

(P)

Punkt opłacalności

Punkt opłacalności

X - P

X - P

Wystawienie opcji

Wystawienie opcji

Podsumowanie

Podsumowanie

1.

1.

Możliwość zarabiania na:

Możliwość zarabiania na:

•

Wzroście indeksu – wystawienie opcji sprzedaży

Wzroście indeksu – wystawienie opcji sprzedaży

•

Spadku indeksu – wystawienie opcji kupna

Spadku indeksu – wystawienie opcji kupna

2.

2.

Zysk

Zysk

•

Ograniczony

Ograniczony

•

Wystawca nie może zarobić więcej niż premia opcyjna

Wystawca nie może zarobić więcej niż premia opcyjna

3.

3.

Strata

Strata

•

Nieograniczona

Nieograniczona

•

Może przewyższyć kwotę otrzymanej premii opcyjnej

Może przewyższyć kwotę otrzymanej premii opcyjnej

Zasady obrotu (1)

Zasady obrotu (1)

•

Terminy wygaśnięcia opcji

Terminy wygaśnięcia opcji

Ile terminów?

Ile terminów?

Zawsze pozostają w obrocie opcje

Zawsze pozostają w obrocie opcje

wygasające w 2 terminach wygaśnięcia

wygasające w 2 terminach wygaśnięcia

W których

W których

miesiącach

miesiącach

wygasają

wygasają

Najbliższe 4 miesiące z marcowego cyklu

Najbliższe 4 miesiące z marcowego cyklu

kwartalnego

kwartalnego

Marzec

Marzec

Czerwiec

Czerwiec

Wrzesień

Wrzesień

Grudzień

Grudzień

Jedna seria pozostaje w obrocie 12

Jedna seria pozostaje w obrocie 12

miesięcy

miesięcy

W którym dniu

W którym dniu

Trzeci piątek miesiąca wygaśnięcia

Trzeci piątek miesiąca wygaśnięcia

Zasady obrotu (2)

Zasady obrotu (2)

•

Instrumenty bazowe

Instrumenty bazowe

Opcje indeksowe

Opcje indeksowe

WIG20

WIG20

Opcje na akcje

Opcje na akcje

Akcje najbardziej płynnych spółek (obrót

Akcje najbardziej płynnych spółek (obrót

opcjami na akcje w chwili obecnej jest

opcjami na akcje w chwili obecnej jest

czasowo zawieszony)

czasowo zawieszony)

W obrocie początkowo znajdą się opcje na

W obrocie początkowo znajdą się opcje na

akcje

akcje

•

PKN ORLEN

PKN ORLEN

•

Telekomunikacji Polskiej

Telekomunikacji Polskiej

•

KGHM

KGHM

•

PROKOM

PROKOM

•

PEKAO

PEKAO

Zasady obrotu (3)

Zasady obrotu (3)

•

Wartość opcji

Wartość opcji

Opcje na WIG20

Opcje na WIG20

Wartość opcji kalkulowana jako

Wartość opcji kalkulowana jako

•

kurs opcji x mnożnik (10 zł)

kurs opcji x mnożnik (10 zł)

Przykład

Przykład

•

kurs transakcji – 87 pkt

kurs transakcji – 87 pkt

•

wartość opcji – 87 pkt x 10 zł = 870 zł

wartość opcji – 87 pkt x 10 zł = 870 zł

Opcje na akcje

Opcje na akcje

Wartość opcji kalkulowana jako

Wartość opcji kalkulowana jako

•

kurs opcji x liczba akcji przypadająca na

kurs opcji x liczba akcji przypadająca na

jedną opcje (np. dla opcji na TPSA = 100

jedną opcje (np. dla opcji na TPSA = 100

akcji)

akcji)

Przykład

Przykład

•

kurs transakcji opcjami na TPSA – 1,25 zł

kurs transakcji opcjami na TPSA – 1,25 zł

•

wartość opcji – 1,25 zł x 100 akcji = 125

wartość opcji – 1,25 zł x 100 akcji = 125

zł

zł

Liczba akcji przypadająca na jedną opcję dla każdego

Liczba akcji przypadająca na jedną opcję dla każdego

instrumentu bazowego wynosi 100

instrumentu bazowego wynosi 100

Zasady obrotu (4)

Zasady obrotu (4)

•

Nazwa skrócona – OPCJE NA WIG20

Nazwa skrócona – OPCJE NA WIG20

O

O

W2

W2

0

0

k

k

r

r

cc

cc

c

c

O

O

nazwa instrumentu – OPCJA

nazwa instrumentu – OPCJA

W20

W20

nazwa instrumentu bazowego – indeks WIG20

nazwa instrumentu bazowego – indeks WIG20

k

k

kod który jednocześnie wskazuje czy opcja jest kupna

kod który jednocześnie wskazuje czy opcja jest kupna

czy sprzedaży oraz w których miesiącu wygasa

czy sprzedaży oraz w których miesiącu wygasa

Opcja kupna Opcja sprzedaży

Opcja kupna Opcja sprzedaży

Marzec C O

Marzec C O

Czerwiec F R

Czerwiec F R

Wrzesień I U

Wrzesień I U

Grudzień L X

Grudzień L X

r

r

Ostatnia cyfra roku wygaśnięcia

Ostatnia cyfra roku wygaśnięcia

ccc

ccc

Kurs wykonania opcji (należy dodać jedno zero)

Kurs wykonania opcji (należy dodać jedno zero)

Zasady obrotu (5)

Zasady obrotu (5)

•

Nazwa skrócona – OPCJE NA WIG20 – przykłady

Nazwa skrócona – OPCJE NA WIG20 – przykłady

OW20C5190

OW20C5190

OW20 – opcja na indeks WIG20

OW20 – opcja na indeks WIG20

C5 – opcja kupna wygasająca w marcu 2005 roku

C5 – opcja kupna wygasająca w marcu 2005 roku

190 – z kursem wykonania 1.900 pkt

190 – z kursem wykonania 1.900 pkt

OW20X6180

OW20X6180

OW20 – opcja na indeks WIG20

OW20 – opcja na indeks WIG20

X6 – opcja sprzedaży wygasająca w grudniu 2006

X6 – opcja sprzedaży wygasająca w grudniu 2006

roku

roku

180 – z kursem wykonania 1.800 pkt

180 – z kursem wykonania 1.800 pkt

Zasady obrotu (6)

Zasady obrotu (6)

•

Nazwa skrócona – OPCJE NA AKCJE

Nazwa skrócona – OPCJE NA AKCJE

O

O

XY

XY

Z

Z

k

k

r

r

cc

cc

c

c

p

p

O

O

Nazwa instrumentu – OPCJA

Nazwa instrumentu – OPCJA

XYZ

XYZ

Nazwa instrumentu bazowego

Nazwa instrumentu bazowego

przykładowo: PKN – PKNORLEN, TPS – Telekomunikacja

przykładowo: PKN – PKNORLEN, TPS – Telekomunikacja

Polska, KGH – KGHM, PKM – PROKOM, PEO – PEKAO

Polska, KGH – KGHM, PKM – PROKOM, PEO – PEKAO

k

k

Kod który jednocześnie wskazuje czy opcja jest kupna

Kod który jednocześnie wskazuje czy opcja jest kupna

czy sprzedaży oraz w których miesiącu wygasa

czy sprzedaży oraz w których miesiącu wygasa

(oznaczenia identycznie jak opisane dla opcji na

(oznaczenia identycznie jak opisane dla opcji na

WIG20)

WIG20)

r

r

Ostatnia cyfra roku wygaśnięcia

Ostatnia cyfra roku wygaśnięcia

ccc

ccc

Wartość kursu wykonania opcji

Wartość kursu wykonania opcji

p

p

Kod określający operacje na opcjach w związku z

Kod określający operacje na opcjach w związku z

operacjami na instrumencie bazowym

operacjami na instrumencie bazowym

D – dywidenda, P – prawo poboru, S – podział wartości

D – dywidenda, P – prawo poboru, S – podział wartości

nominalnej, M – podział spółki, Z – inne zdarzenie

nominalnej, M – podział spółki, Z – inne zdarzenie

Zasady obrotu (7)

Zasady obrotu (7)

•

Nazwa skrócona – OPCJE NA AKCJE - przykłady 1

Nazwa skrócona – OPCJE NA AKCJE - przykłady 1

OPKNI5042

OPKNI5042

OPKN – opcja na akcje PKN ORLEN

OPKN – opcja na akcje PKN ORLEN

I5 – opcja kupna wygasająca we wrześniu 2005

I5 – opcja kupna wygasająca we wrześniu 2005

roku

roku

042 – z kursem wykonania 42 złote

042 – z kursem wykonania 42 złote

OTPSX6018

OTPSX6018

OTPS – opcja na akcje Telekomunikacji Polskiej

OTPS – opcja na akcje Telekomunikacji Polskiej

X6 – opcja sprzedaży wygasająca w grudniu 2006

X6 – opcja sprzedaży wygasająca w grudniu 2006

roku

roku

018 – z kursem wykonania 18 złotych

018 – z kursem wykonania 18 złotych

Zasady obrotu (8)

Zasady obrotu (8)

•

Nazwa skrócona – OPCJE NA AKCJE - przykłady 2

Nazwa skrócona – OPCJE NA AKCJE - przykłady 2

OPKMO6112D

OPKMO6112D

OPKM – opcja na akcje PROKOMU

OPKM – opcja na akcje PROKOMU

U5 – opcje sprzedaży wygasająca w marcu 2006

U5 – opcje sprzedaży wygasająca w marcu 2006

roku

roku

112 – z kursem wykonania 112

112 – z kursem wykonania 112

D – której parametry zostały zmodyfikowane w

D – której parametry zostały zmodyfikowane w

związku z dywidendą

związku z dywidendą

OKGHL5037P

OKGHL5037P

OKGH – opcja na akcje KGHM

OKGH – opcja na akcje KGHM

L5 – opcje kupna wygasające w grudniu 2005

L5 – opcje kupna wygasające w grudniu 2005

roku

roku

037 – z kursem wykonania 37

037 – z kursem wykonania 37

P – której parametry zostały zmodyfikowane w

P – której parametry zostały zmodyfikowane w

związku z prawem poboru

związku z prawem poboru

•

Zasady modyfikacji parametrów opcji w związku z operacjami na akcjach lub realizacją

Zasady modyfikacji parametrów opcji w związku z operacjami na akcjach lub realizacją

praw z nich wynikających są opisane w dalszej części prezentacji

praw z nich wynikających są opisane w dalszej części prezentacji

Zasady obrotu (9)

Zasady obrotu (9)

•

Terminologia

Terminologia

opcje at-the-money

opcje at-the-money

(ATM)

(ATM)

Opcje których kurs wykonania jest bliski

Opcje których kurs wykonania jest bliski

bieżącej wartości instrumentu bazowego

bieżącej wartości instrumentu bazowego

(indeksu WIG20 lub akcji spółki)

(indeksu WIG20 lub akcji spółki)

opcje in-the-money

opcje in-the-money

(ITM)

(ITM)

Opcje dla których bieżąca wartość

Opcje dla których bieżąca wartość

instrumentu bazowego znajduje się po

instrumentu bazowego znajduje się po

stronie zysku tzn.

stronie zysku tzn.

•

dla opcji kupna

dla opcji kupna

Wartość instrumentu bazowego > Kurs

Wartość instrumentu bazowego > Kurs

wykonania

wykonania

•

dla opcji sprzedaży

dla opcji sprzedaży

Wartość instrumentu bazowego < Kurs

Wartość instrumentu bazowego < Kurs

wykonania

wykonania

opcje out-of-the-

opcje out-of-the-

money

money

(OTM)

(OTM)

Opcje dla których bieżąca wartość

Opcje dla których bieżąca wartość

instrumentu bazowego znajduje się po

instrumentu bazowego znajduje się po

stronie straty tzn.

stronie straty tzn.

•

dla opcji kupna

dla opcji kupna

Wartość instrumentu bazowego < Kurs

Wartość instrumentu bazowego < Kurs

wykonania

wykonania

•

dla opcji sprzedaży

dla opcji sprzedaży

Wartość instrumentu bazowego > Kurs

Wartość instrumentu bazowego > Kurs

wykonania

wykonania

Zasady obrotu (10)

Zasady obrotu (10)

•

Terminologia – przykład (na podstawie opcji na WIG20)

Terminologia – przykład (na podstawie opcji na WIG20)

WIG20

WIG20

1.810

1.810

pkt

pkt

Opcje kupna

Opcje kupna

Opcje sprzedaży

Opcje sprzedaży

OW20C5190

OW20C5190

OTM

OTM

OW20O5190

OW20O5190

ITM

ITM

OW20C5180

OW20C5180

ATM

ATM

OW20O5180

OW20O5180

ATM

ATM

OW20C5170

OW20C5170

ITM

ITM

OW20O5170

OW20O5170

OTM

OTM

Zasady obrotu (11)

Zasady obrotu (11)

•

Wartości jakie mogą przyjmować kursy wykonania – opcje na WIG20

Wartości jakie mogą przyjmować kursy wykonania – opcje na WIG20

Opcje na

Opcje na

Przedział wartości

Przedział wartości

kursów wykonania

kursów wykonania

Odległości

Odległości

pomiędzy

pomiędzy

kursami

kursami

wykonania

wykonania

Przykłado

Przykłado

we

we

wartości

wartości

WIG20

WIG20

> 1.000 pkt

> 1.000 pkt

100 pkt

100 pkt

1.000 pkt

1.000 pkt

1.100 pkt

1.100 pkt

1.200 pkt

1.200 pkt

1.300 pkt

1.300 pkt

< 1.000 pkt oraz >

< 1.000 pkt oraz >

500 pkt

500 pkt

50 pkt

50 pkt

500 pkt

500 pkt

550 pkt

550 pkt

600 pkt

600 pkt

650 pkt

650 pkt

< 500 pkt

< 500 pkt

25 pkt

25 pkt

475 pkt

475 pkt

450 pkt

450 pkt

425 pkt

425 pkt

400 pkt

400 pkt

Zasady obrotu (12)

Zasady obrotu (12)

•

Wartości jakie mogą przyjmować kursy wykonania – opcje na AKCJE

Wartości jakie mogą przyjmować kursy wykonania – opcje na AKCJE

Opcje na

Opcje na

Przedział wartości

Przedział wartości

kursów wykonania

kursów wykonania

Odległości

Odległości

pomiędzy

pomiędzy

kursami

kursami

wykonania

wykonania

Przykładowe

Przykładowe

wartości

wartości

AKCJE

AKCJE

> 1.000 zł

> 1.000 zł

100 zł

100 zł

1.000 zł, 1.100

1.000 zł, 1.100

zł

zł

< 950 zł oraz >

< 950 zł oraz >

500 zł

500 zł

50 zł

50 zł

500 zł, 550 zł

500 zł, 550 zł

< 480 zł oraz >

< 480 zł oraz >

260 zł

260 zł

20 zł

20 zł

260 zł, 280 zł

260 zł, 280 zł

< 250 zł oraz >

< 250 zł oraz >

100 zł

100 zł

10 zł

10 zł

100 zł, 110 zł

100 zł, 110 zł

< 95 zł oraz > 50

< 95 zł oraz > 50

zł

zł

5 zł

5 zł

50 zł, 55 zł

50 zł, 55 zł

< 48 zł oraz > 20

< 48 zł oraz > 20

zł

zł

2 zł

2 zł

20 zł, 22 zł

20 zł, 22 zł

< 20 zł

< 20 zł

1 zł

1 zł

19 zł, 18 zł

19 zł, 18 zł

•

Nie wprowadza się opcji z kursami wykonania poniżej 1 zł

Nie wprowadza się opcji z kursami wykonania poniżej 1 zł

Zasady obrotu (13)

Zasady obrotu (13)

•

Jakie kursy wykonania w obrocie – opcje na WIG20

Jakie kursy wykonania w obrocie – opcje na WIG20

Przy wprowadzaniu opcji na

Przy wprowadzaniu opcji na

WIG20 na nowy termin do

WIG20 na nowy termin do

wygaśnięcia

wygaśnięcia

1 seria ATM

1 seria ATM

4 serie OTM

4 serie OTM

4 seria ITM

4 seria ITM

•

Przykład

Przykład

WIG20

WIG20

3.020 pkt

3.020 pkt

Opcje kupna

Opcje kupna

Opcje sprzedaży

Opcje sprzedaży

ITM

ITM

2.600

2.600

2.600

2.600

OTM

OTM

ITM

ITM

2.700

2.700

2.700

2.700

OTM

OTM

ITM

ITM

2.800

2.800

2.800

2.800

OTM

OTM

ITM

ITM

2.900

2.900

2.900

2.900

OTM

OTM

ATM

ATM

3.000

3.000

3.000

3.000

ATM

ATM

OTM

OTM

3.100

3.100

3.100

3.100

ITM

ITM

OTM

OTM

3.200

3.200

3.200

3.200

ITM

ITM

OTM

OTM

3.300

3.300

3.300

3.300

ITM

ITM

OTM

OTM

3.400

3.400

3.400

3.400

ITM

ITM

Zasady obrotu (14)

Zasady obrotu (14)

•

Jakie kursy wykonania w obrocie – opcje na akcje

Jakie kursy wykonania w obrocie – opcje na akcje

Przy wprowadzaniu opcji na

Przy wprowadzaniu opcji na

akcje na nowy termin do

akcje na nowy termin do

wygaśnięcia

wygaśnięcia

1 seria ATM

1 seria ATM

2 serie OTM

2 serie OTM

1 seria ITM

1 seria ITM

•

Przykład - na podstawie opcji na TPSA

Przykład - na podstawie opcji na TPSA

TPSA

TPSA

21.98 zł

21.98 zł

Opcje kupna

Opcje kupna

Opcje sprzedaży

Opcje sprzedaży

-

-

-

-

19

19

OTM

OTM

ITM

ITM

20

20

20

20

OTM

OTM

ATM

ATM

22

22

22

22

ATM

ATM

OTM

OTM

24

24

24

24

ITM

ITM

OTM

OTM

26

26

-

-

-

-

Zasady obrotu (15)

Zasady obrotu (15)

•

Wprowadzenie do obrotu kolejnych serii opcji KUPNA na akcje

Wprowadzenie do obrotu kolejnych serii opcji KUPNA na akcje

Na przykładzie opcji na TPSA

Na przykładzie opcji na TPSA

Kurs

Kurs

zamknięcia

zamknięcia

akcji

akcji

Sesja T

Sesja T

21,98

21,98

Sesja T+1

Sesja T+1

24,01

24,01

Sesja T+2

Sesja T+2

22,20

22,20

Sesja T+3

Sesja T+3

21,20

21,20

28

28

Sesja T+4

Sesja T+4

19,89

19,89

19

19

Kursy

Kursy

wykonani

wykonani

a

a

24

24

22

22

26

26

20

20

24

24

22

22

26

26

20

20

24

24

22

22

26

26

28

28

20

20

24

24

22

22

26

26

28

28

20

20

24

24

22

22

26

26

28

28

20

20

Zasady obrotu (16)

Zasady obrotu (16)

•

Wprowadzeni do obrotu kolejnych serii opcji SPRZEDAŻY na akcje

Wprowadzeni do obrotu kolejnych serii opcji SPRZEDAŻY na akcje

Na przykładzie opcji na TPSA

Na przykładzie opcji na TPSA

Kurs

Kurs

zamknięcia

zamknięcia

akcji

akcji

Sesja T

Sesja T

21,98

21,98

Sesja T+1

Sesja T+1

24,01

24,01

Sesja T+2

Sesja T+2

22,20

22,20

Sesja T+3

Sesja T+3

21,20

21,20

Sesja T+4

Sesja T+4

19,98

19,98

Kursy

Kursy

wykonani

wykonani

a

a

24

24

22

22

20

20

19

19

24

24

22

22

20

20

19

19

26

26

24

24

22

22

20

20

19

19

26

26

24

24

22

22

20

20

19

19

26

26

24

24

22

22

20

20

19

19

26

26

18

18

Zasady obrotu (17)

Zasady obrotu (17)

•

Wprowadzeni do obrotu kolejnych serii opcji na WIG20

Wprowadzeni do obrotu kolejnych serii opcji na WIG20

Kurs

Kurs

zamknięcia

zamknięcia

WIG20

WIG20

Sesja T

Sesja T

3020

3020

Sesja T+1

Sesja T+1

3120

3120

Sesja T+2

Sesja T+2

2990

2990

Sesja T+3

Sesja T+3

2910

2910

Sesja T+4

Sesja T+4

2870

2870

Kursy

Kursy

wykonani

wykonani

a

a

2900

2900

2800

2800

2700

2700

2600

2600

3000

3000

3100

3100

3200

3200

3300

3300

3400

3400

2900

2900

2800

2800

2700

2700

2600

2600

3000

3000

3100

3100

3200

3200

3300

3300

3400

3400

2900

2900

2800

2800

2700

2700

2600

2600

3000

3000

3100

3100

3200

3200

3300

3300

3400

3400

2900

2900

2800

2800

2700

2700

2600

2600

3000

3000

3100

3100

3200

3200

3300

3300

3400

3400

2900

2900

2800

2800

2700

2700

2600

2600

3000

3000

3100

3100

3200

3200

3300

3300

3400

3400

3500

3500

2500

2500

3500

3500

3500

3500

3500

3500

Zasady obrotu (18)

Zasady obrotu (18)

Styl wykonania

Styl wykonania

Europejski

Europejski

Wykonanie tylko w dniu wygaśnięcia

Wykonanie tylko w dniu wygaśnięcia

Wykonanie automatyczne (jeżeli opcja jest

Wykonanie automatyczne (jeżeli opcja jest

ITM)

ITM)

Kwota rozliczenia

Kwota rozliczenia

•

Dla opcji kupna

Dla opcji kupna

(kurs rozliczeniowy – kurs wykonania) x m

(kurs rozliczeniowy – kurs wykonania) x m

•

Dla opcji sprzedaży

Dla opcji sprzedaży

(kurs wykonania – kurs rozliczeniowy) x m

(kurs wykonania – kurs rozliczeniowy) x m

Gdzie „m” oznacza:

Gdzie „m” oznacza:

Dla opcji na WIG20

Dla opcji na WIG20

›

mnożnik = 10 zł,

mnożnik = 10 zł,

Dla opcji na akcje

Dla opcji na akcje

›

liczbę akcji przypadającą na jedną

liczbę akcji przypadającą na jedną

akcje (np. dla opcji na TPSA = 100

akcje (np. dla opcji na TPSA = 100

akcji)

akcji)

Zasady obrotu (19)

Zasady obrotu (19)

Kurs rozliczeniowy

Kurs rozliczeniowy

Algorytm identyczny jak dla futures na ten

Algorytm identyczny jak dla futures na ten

sam instrument bazowy co dla opcji

sam instrument bazowy co dla opcji

Dla opcji na WIG20 kurs rozliczeniowy jest

Dla opcji na WIG20 kurs rozliczeniowy jest

kalkulowany jako:

kalkulowany jako:

•

Średnia arytmetyczna z wartości indeksu

Średnia arytmetyczna z wartości indeksu

z ostatniej godziny notowań ciągłych i

z ostatniej godziny notowań ciągłych i

wartości indeksu na zamknięciu

wartości indeksu na zamknięciu

Dla opcji na WIG20 kurs rozliczeniowy jest

Dla opcji na WIG20 kurs rozliczeniowy jest

kalkulowany jako:

kalkulowany jako:

•

Ważona obrotami średnia arytmetyczna

Ważona obrotami średnia arytmetyczna

kursów wszystkich transakcji zawartych na

kursów wszystkich transakcji zawartych na

sesji

sesji

Zasady obrotu (20)

Zasady obrotu (20)

Jednostka notowania

Jednostka notowania

Dla opcji na WIG20

Dla opcji na WIG20

•

notowanie w punktach indeksowych

notowanie w punktach indeksowych

Dla opcji na akcje

Dla opcji na akcje

•

notowanie w złotych za jedną sztukę

notowanie w złotych za jedną sztukę

akcji

akcji

System notowań

System notowań

Notowania ciągłe w godzinach

Notowania ciągłe w godzinach

8:30

8:30

– 16:30

– 16:30

Widełki

Widełki

Widełki statyczne

Widełki statyczne

•

widełki okre

widełki okre

ś

ś

lane w złotych

lane w złotych

•

wartość

wartość

widełek jest wyznaczana raz

widełek jest wyznaczana raz

na

na

miesiąc

miesiąc

jako 5%

jako 5%

ś

ś

redniej

redniej

arytmetycznej z ostatnich 20 kursów

arytmetycznej z ostatnich 20 kursów

zamkni

zamkni

ę

ę

cia instrumentu bazowego z

cia instrumentu bazowego z

poprzedniego

poprzedniego

miesiąca

miesiąca

Widełki dynamiczne

Widełki dynamiczne

•

połowa wielkości widełek statycznych

połowa wielkości widełek statycznych

Zasady obrotu (21)

Zasady obrotu (21)

Kurs odniesienia

Kurs odniesienia

Wartość teoretyczna opcji (wycena

Wartość teoretyczna opcji (wycena

modelem Black-Scholes)

modelem Black-Scholes)

Wspomaganie

Wspomaganie

płynności

płynności

Animator

Animator

Zlecenia

Zlecenia

Wszystkie rodzaje za wyjątkiem

Wszystkie rodzaje za wyjątkiem

PKC – po każdej cenie

PKC – po każdej cenie

PCRO – po cenie rynkowej na otwarciu

PCRO – po cenie rynkowej na otwarciu

PCR – po cenie rynkowej

PCR – po cenie rynkowej

RFQ

RFQ

(Request For Quotes)

(Request For Quotes)

Zapytanie o cenę

Zapytanie o cenę

Zasady obrotu (22)

Zasady obrotu (22)

Modyfikacja

Modyfikacja

parametrów opcji w

parametrów opcji w

wyniku

wyniku

•

Dywidendy

Dywidendy

•

Prawa poboru

Prawa poboru

•

Zmiany wartości nominalnej

Zmiany wartości nominalnej

•

Podziału spółki

Podziału spółki

•

Innych operacji mogących mieć

Innych operacji mogących mieć

znaczny wspływ na wartość opcji

znaczny wspływ na wartość opcji

Modyfikacji mogą ulec

Modyfikacji mogą ulec •

Kurs wykonania opcji oraz/lub

Kurs wykonania opcji oraz/lub

•

Liczba akcji przypadająca na jedną

Liczba akcji przypadająca na jedną

opcję

opcję

•

Modyfikacja parametrów opcji

Modyfikacja parametrów opcji

Zasady obrotu (23)

Zasady obrotu (23)

Co podlega

Co podlega

modyfikacji?

modyfikacji?

•

Kurs wykonania opcji

Kurs wykonania opcji

•

Liczba akcji przypadająca na jedną opcję

Liczba akcji przypadająca na jedną opcję

pozostaje bez zmian

pozostaje bez zmian

Jakie

Jakie

dywidendy?

dywidendy?

•

Tylko duże dywidendy które maja istotny

Tylko duże dywidendy które maja istotny

wspływ na wartość opcji

wspływ na wartość opcji

•

Korekta prowadzona jest wówczas gdy udział

Korekta prowadzona jest wówczas gdy udział

dywidendy na akcję do kursu akcji (średniej

dywidendy na akcję do kursu akcji (średniej

ważonej wolumenem kursu transakcji akcjami

ważonej wolumenem kursu transakcji akcjami

z ostatniego dnia notowani akcji z dywidendą)

z ostatniego dnia notowani akcji z dywidendą)

jest większy niż 10%

jest większy niż 10%

Jakie są zasady

Jakie są zasady

modyfikacji?

modyfikacji?

•

Kurs wykonania jest pomniejszany o kwotę

Kurs wykonania jest pomniejszany o kwotę

dywidendy na akcję

dywidendy na akcję

•

Wynik jest zaokrąglany do wartości

Wynik jest zaokrąglany do wartości

całkowitej

całkowitej

Kiedy korekta?

Kiedy korekta?

•

Po ostatnim dniu notowania akcji z prawem

Po ostatnim dniu notowania akcji z prawem

do dywidendy

do dywidendy

•

Korekta jest dokonywana na wszystkich

Korekta jest dokonywana na wszystkich

seriach opcji które w tym dniu są notowane na

seriach opcji które w tym dniu są notowane na

giełdzie

giełdzie

•

Modyfikacja parametrów opcji - Dywidenda

Modyfikacja parametrów opcji - Dywidenda

Zasady obrotu (24)

Zasady obrotu (24)

•

Modyfikacja parametrów opcji – Dywidenda

Modyfikacja parametrów opcji – Dywidenda

•

Przykład – Opcje kupna na akcje spółki ABC wygasające we wrześniu 2005

Przykład – Opcje kupna na akcje spółki ABC wygasające we wrześniu 2005

Dywidenda na akcję

Dywidenda na akcję

5,2 zł

5,2 zł

Kurs akcji

Kurs akcji

(średnia ważona wolumenem z

(średnia ważona wolumenem z

kursów transakcji akcjami w

kursów transakcji akcjami w

ostatnim dniu notowania akcji z

ostatnim dniu notowania akcji z

dywidendą)

dywidendą)

50 zł

50 zł

Kursy wykonania opcji

Kursy wykonania opcji

48, 50, 55, 60

48, 50, 55, 60

Sprawdzenie czy korekta

Sprawdzenie czy korekta

powinna być przeprowadzona

powinna być przeprowadzona

5,2 zł / 50 zł = 10,40%

5,2 zł / 50 zł = 10,40%

10,40% > 10% (tak korekta

10,40% > 10% (tak korekta

powinna być przeprowadzona)

powinna być przeprowadzona)

Korekta kursów wykonania

Korekta kursów wykonania

Kalkulacje po

Kalkulacje po

zaokrągleniu

zaokrągleniu

48 – 5,2 = 42,80 43

48 – 5,2 = 42,80 43

50 – 5,2 = 44,80 45

50 – 5,2 = 44,80 45

55 – 5,2 = 49,80 50

55 – 5,2 = 49,80 50

60 – 5,2 = 54,80 55

60 – 5,2 = 54,80 55

Zasady obrotu (25)

Zasady obrotu (25)

•

Modyfikacja parametrów opcji – Dywidenda – Przykład cd..

Modyfikacja parametrów opcji – Dywidenda – Przykład cd..

•

Zestawienie wyników

Zestawienie wyników

Kursy wykonania przed

Kursy wykonania przed

modyfikacją

modyfikacją

48

48

50

50

55

55

60

60

Kursy wykonania po

Kursy wykonania po

modyfikacji

modyfikacji

43

43

45

45

50

50

55

55

Nazwy opcji przed modyfikacją

Nazwy opcji przed modyfikacją

OABCI5048

OABCI5048

OABCI5050

OABCI5050

OABCI5055

OABCI5055

OABCI5060

OABCI5060

Nazwy opcji po modyfikacji

Nazwy opcji po modyfikacji

OABCI5043D

OABCI5043D

OABCI5045D

OABCI5045D

OABCI5050D

OABCI5050D

OABCI5055D

OABCI5055D

Zasady obrotu (26)

Zasady obrotu (26)

•

Modyfikacja parametrów opcji – Prawo Poboru

Modyfikacja parametrów opcji – Prawo Poboru

Co podlega

Co podlega

modyfikacji?

modyfikacji?

•

Kurs wykonania opcji

Kurs wykonania opcji

•

Liczba akcji przypadająca na jedną opcję

Liczba akcji przypadająca na jedną opcję

Które prawa

Które prawa

poboru

poboru

•

Wszystkie

Wszystkie

•

Niezależnie od ich wartości

Niezależnie od ich wartości

Kiedy korekta?

Kiedy korekta?

•

Po ostatnim dniu notowania akcji z

Po ostatnim dniu notowania akcji z

prawem poboru

prawem poboru

•

Korekta jest dokonywana na wszystkich

Korekta jest dokonywana na wszystkich

seriach opcji które w tym dniu są notowane

seriach opcji które w tym dniu są notowane

na giełdzie

na giełdzie

Zasady obrotu (27)

Zasady obrotu (27)

•

Modyfikacja parametrów opcji – Prawo Poboru –

Modyfikacja parametrów opcji – Prawo Poboru –

cd

cd

Jakie są

Jakie są

zasady

zasady

modyfikacji?

modyfikacji?

•

Kurs wykonania jest pomniejszany poprzez

Kurs wykonania jest pomniejszany poprzez

podzielenie przez współczynnik korekty

podzielenie przez współczynnik korekty

•

Liczba akcji przypadająca na jedną opcję jest

Liczba akcji przypadająca na jedną opcję jest

powiększana poprzez przemnożenie przez

powiększana poprzez przemnożenie przez

współczynnik korekty

współczynnik korekty

•

Wzór na współczynnik korekty

Wzór na współczynnik korekty

Gdzie

Gdzie

a – kurs zamknięcia akcji w ostatnim dniu

a – kurs zamknięcia akcji w ostatnim dniu

notowania akcji z prawem poboru,

notowania akcji z prawem poboru,

b – cena emisyjna akcji nowej emisji,

b – cena emisyjna akcji nowej emisji,

n – liczba akcji uprawniająca na nabycia „m” akcji

n – liczba akcji uprawniająca na nabycia „m” akcji

nowej emisji,

nowej emisji,

m – liczba akcji nowej emisji którą otrzymujemy w

m – liczba akcji nowej emisji którą otrzymujemy w

zamian za „n” akcji starej emisji

zamian za „n” akcji starej emisji

Wynik jest zaokrąglany do wartości całkowitej

Wynik jest zaokrąglany do wartości całkowitej

m

n

m

b

n

a

a

Zasady obrotu (28)

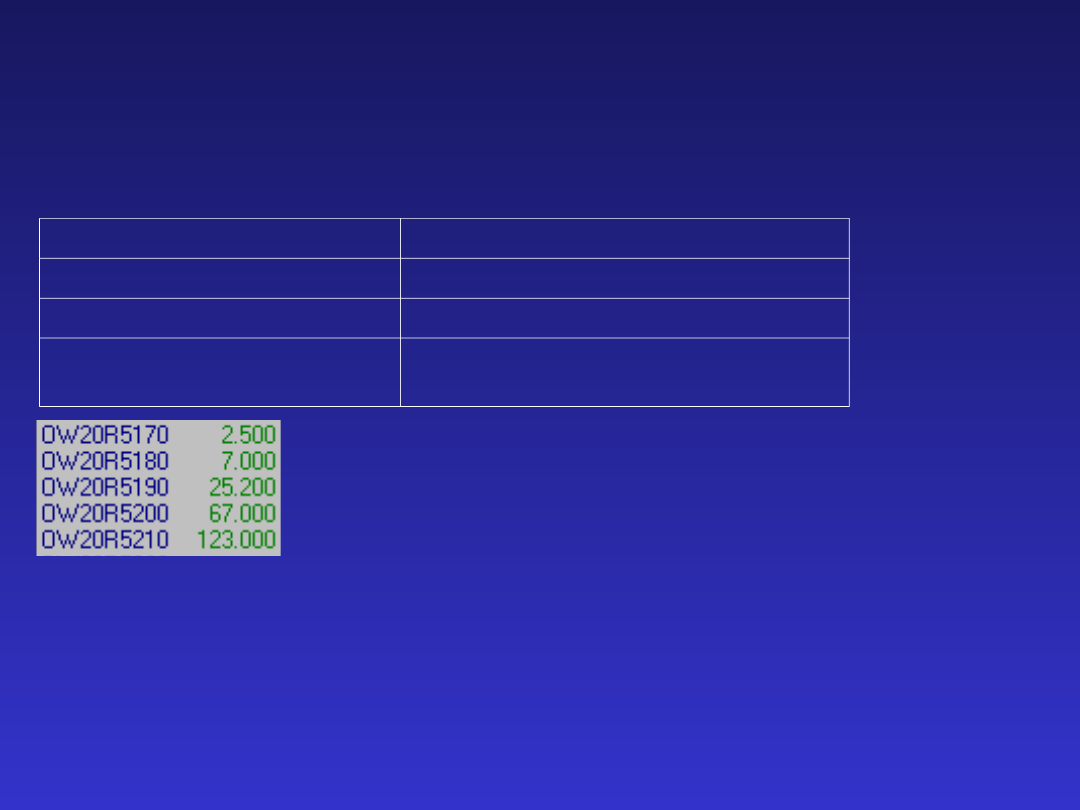

Zasady obrotu (28)

•

Modyfikacja parametrów opcji – Prawo poboru – Przykład cd.

Modyfikacja parametrów opcji – Prawo poboru – Przykład cd.

•

Przykład – Opcje sprzedaży na akcje spółki ABC wygasające w grudniu 2006

Przykład – Opcje sprzedaży na akcje spółki ABC wygasające w grudniu 2006

Parametry prawa poboru

Parametry prawa poboru

Zgodnie z oznaczeniami z

Zgodnie z oznaczeniami z

poprzedniego slajdu

poprzedniego slajdu

a – 110, b – 100, n – 2, m – 1

a – 110, b – 100, n – 2, m – 1

Współczynnik korekty

Współczynnik korekty

= 110 / [(110 x 2 + 100 x 1) / (2 + 1)]

= 110 / [(110 x 2 + 100 x 1) / (2 + 1)]

= 1,0313

= 1,0313

Kursy wykonania opcji

Kursy wykonania opcji

100, 110, 120, 130

100, 110, 120, 130

Liczba akcji przypadająca

Liczba akcji przypadająca

na jedną opcję

na jedną opcję

100

100

Korekta kursów

Korekta kursów

wykonania

wykonania

Kalkulacje po

Kalkulacje po

zaokrągleniu

zaokrągleniu

100 / 1,0313 = 96,97 97

100 / 1,0313 = 96,97 97

110 / 1,0313 = 106,67 107

110 / 1,0313 = 106,67 107

120 / 1,0313 = 116,36 117

120 / 1,0313 = 116,36 117

130 / 1,0313 = 126,06 126

130 / 1,0313 = 126,06 126

Korekta liczby akcji

Korekta liczby akcji

przypadających na jedną

przypadających na jedną

opcję

opcję

Kalkulacje po

Kalkulacje po

zaokrągleniu

zaokrągleniu

100 x 1,0313 = 103,13 103

100 x 1,0313 = 103,13 103

Zasady obrotu (29)

Zasady obrotu (29)

•

Modyfikacja parametrów opcji – Prawo poboru – Przykład

Modyfikacja parametrów opcji – Prawo poboru – Przykład

cd.

cd.

•

Zestawienie wyników

Zestawienie wyników

Kursy wykonania przed

Kursy wykonania przed

modyfikacją

modyfikacją

100

100

110

110

120

120

130

130

Kursy wykonania po

Kursy wykonania po

modyfikacji

modyfikacji

97

97

107

107

117

117

126

126

Liczba akcji przypadająca na jedną

Liczba akcji przypadająca na jedną

opcję przed modyfikacją

opcję przed modyfikacją

100

100

Liczba akcji przypadająca na

Liczba akcji przypadająca na

jedną opcję po modyfikacji

jedną opcję po modyfikacji

103

103

Nazwy opcji przed modyfikacją

Nazwy opcji przed modyfikacją

OABCX6100

OABCX6100

OABCX6110

OABCX6110

OABCX6120

OABCX6120

OABCX6130

OABCX6130

Nazwy opcji po modyfikacji

Nazwy opcji po modyfikacji

OABCX6097P

OABCX6097P

OABCX6107P

OABCX6107P

OABCX6117P

OABCX6117P

OABCX6126P

OABCX6126P

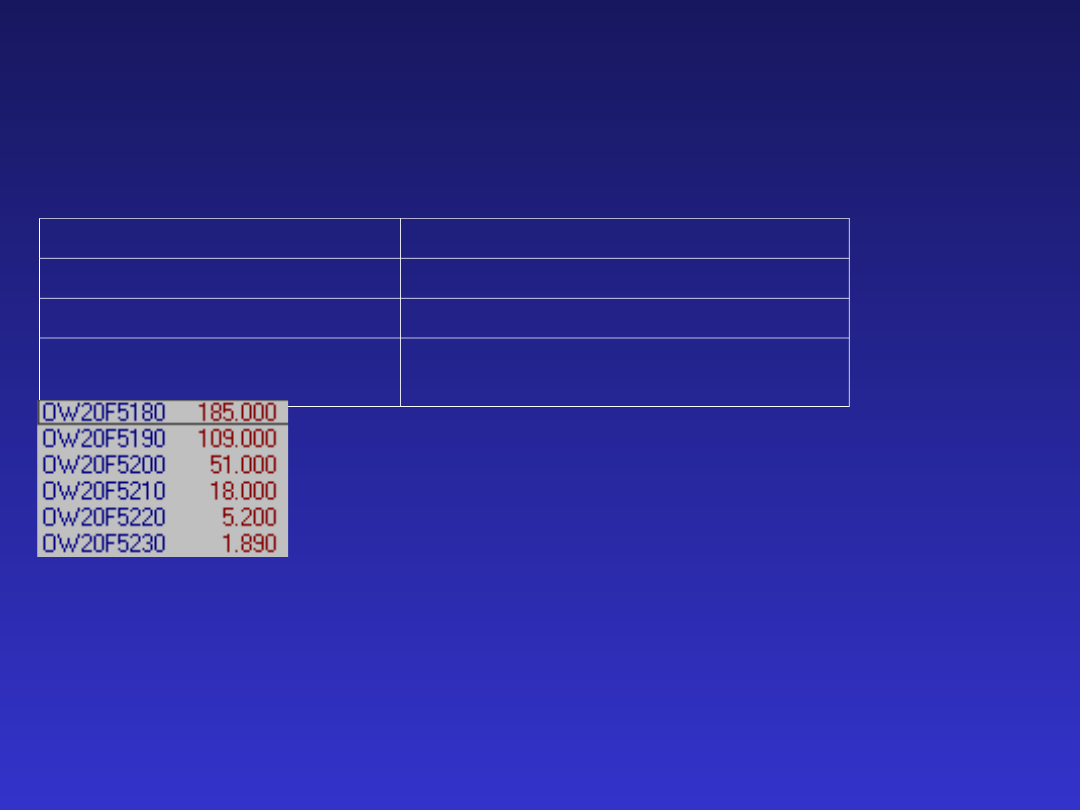

Zasady obrotu (30)

Zasady obrotu (30)

Co podlega

Co podlega

modyfikacji?

modyfikacji?

•

Kurs wykonania opcji

Kurs wykonania opcji

•

Liczba akcji przypadająca na jedną opcję

Liczba akcji przypadająca na jedną opcję

Jakie są zasady

Jakie są zasady

modyfikacji?

modyfikacji?

•

Kurs wykonania jest zmieniany w identyczny

Kurs wykonania jest zmieniany w identyczny

sposób jak zmienia się wartość nominalna akcji

sposób jak zmienia się wartość nominalna akcji

•

Liczba akcji przypadająca na jedną opcję

Liczba akcji przypadająca na jedną opcję

zmienia się odwrotnie jak zmienia się wartość

zmienia się odwrotnie jak zmienia się wartość

nominalna akcji

nominalna akcji

•

Wynik jest zaokrąglany do wartości

Wynik jest zaokrąglany do wartości

całkowitej

całkowitej

Kiedy korekta?

Kiedy korekta?

•

Po ostatnim dniu notowania akcji przed

Po ostatnim dniu notowania akcji przed

zmianą

zmianą

•

Korekta jest dokonywana na wszystkich

Korekta jest dokonywana na wszystkich

seriach opcji które w tym dniu są notowane na

seriach opcji które w tym dniu są notowane na

giełdzie

giełdzie

•

Zmiana liczby akcji przypadających na jedną

Zmiana liczby akcji przypadających na jedną

opcję jest na stałe (obowiązuje również dla

opcję jest na stałe (obowiązuje również dla

serii opcji wprowadzanych do obrotu na nowe

serii opcji wprowadzanych do obrotu na nowe

terminy wygaśnięcia)

terminy wygaśnięcia)

•

Modyfikacja parametrów opcji – Zmiana wartości nominalnej

Modyfikacja parametrów opcji – Zmiana wartości nominalnej

Zasady obrotu (31)

Zasady obrotu (31)

•

Modyfikacja parametrów opcji – Zmiana wartości nominalnej

Modyfikacja parametrów opcji – Zmiana wartości nominalnej

•

Przykład – opcje kupna na akcje spółki ABC wygasające w marcu 2007

Przykład – opcje kupna na akcje spółki ABC wygasające w marcu 2007

Zmiana wartości

Zmiana wartości

nominalnej

nominalnej

Następuje podzielenie na pół wartości

Następuje podzielenie na pół wartości

nominalnej akcji

nominalnej akcji

Kursy wykonania opcji

Kursy wykonania opcji

100, 110, 120, 130

100, 110, 120, 130

Liczba akcji przypadająca

Liczba akcji przypadająca

na jedną opcję

na jedną opcję

100

100

Korekta kursów

Korekta kursów

wykonania

wykonania

Kalkulacje

Kalkulacje

100 / 2 = 50

100 / 2 = 50

110 / 2 = 55

110 / 2 = 55

120 / 2 = 60

120 / 2 = 60

130 / 2 = 65

130 / 2 = 65

Korekta liczby akcji

Korekta liczby akcji

przypadających na jedną

przypadających na jedną

opcję

opcję

Kalkulacje

Kalkulacje

100 x 2 = 200

100 x 2 = 200

Zasady obrotu (32)

Zasady obrotu (32)

•

Modyfikacja parametrów opcji – Zmiana wartości nominalnej – Przykład cd.

Modyfikacja parametrów opcji – Zmiana wartości nominalnej – Przykład cd.

•

Zestawienie wyników

Zestawienie wyników

Kursy wykonania przed

Kursy wykonania przed

modyfikacją

modyfikacją

100

100

110

110

120

120

130

130

Kursy wykonania po modyfikacji

Kursy wykonania po modyfikacji

50

50

55

55

60

60

65

65

Liczba akcji przypadająca na

Liczba akcji przypadająca na

jedną opcję przed modyfikacją

jedną opcję przed modyfikacją

100

100

Liczba akcji przypadająca na

Liczba akcji przypadająca na

jedną opcję po modyfikacji

jedną opcję po modyfikacji

200

200

Nazwy opcji przed modyfikacją

Nazwy opcji przed modyfikacją

OABCC7100

OABCC7100

OABCC7110

OABCC7110

OABCC7120

OABCC7120

OABCC7130

OABCC7130

Nazwy opcji po modyfikacji

Nazwy opcji po modyfikacji

OABCC7050S

OABCC7050S

OABCC7055S

OABCC7055S

OABCC7060S

OABCC7060S

OABCC7065S

OABCC7065S

Cena opcji (1)

Cena opcji (1)

•

Cena za opcję

Cena za opcję

›

Stanowi wynagrodzenie dla wystawcy opcji

Stanowi wynagrodzenie dla wystawcy opcji

›

Nazywana jest premią opcyjną

Nazywana jest premią opcyjną

›

NIE JEST wielkością stałą

NIE JEST wielkością stałą

›

Jest wyceniana przez rynek w trakcie sesji giełdowej

Jest wyceniana przez rynek w trakcie sesji giełdowej

•

Co wpływa na cenę opcji

Co wpływa na cenę opcji

Czynnik

Zmiana kursu*

Opcje

kupna

Opcje

sprzedaży

Wartość instrumentu bazowego

rośnie

Wartość instrumentu bazowego

maleje

Zmienność instrumentu bazowego

rośnie

Zmienność instrumentu bazowego

maleje

Upływa czas do wygaśnięcia

* Zmiana kursu opcji przy założeniu braku wpływu pozostałych czynników

* Zmiana kursu opcji przy założeniu braku wpływu pozostałych czynników

Cena opcji (2)

Cena opcji (2)

•

Ile powinna kosztować opcja?

Ile powinna kosztować opcja?

›

Nie mniej niż – wartość wewnętrzna

Nie mniej niż – wartość wewnętrzna

›

Wartość wewnętrzna wskazuje:

Wartość wewnętrzna wskazuje:

•

Ile nabywca opcji mógłby zarobić gdyby opcja w danej

Ile nabywca opcji mógłby zarobić gdyby opcja w danej

chwili wygasała (zysk wyrażony w punktach indeksowych

chwili wygasała (zysk wyrażony w punktach indeksowych

– bez mnożnika)

– bez mnożnika)

•

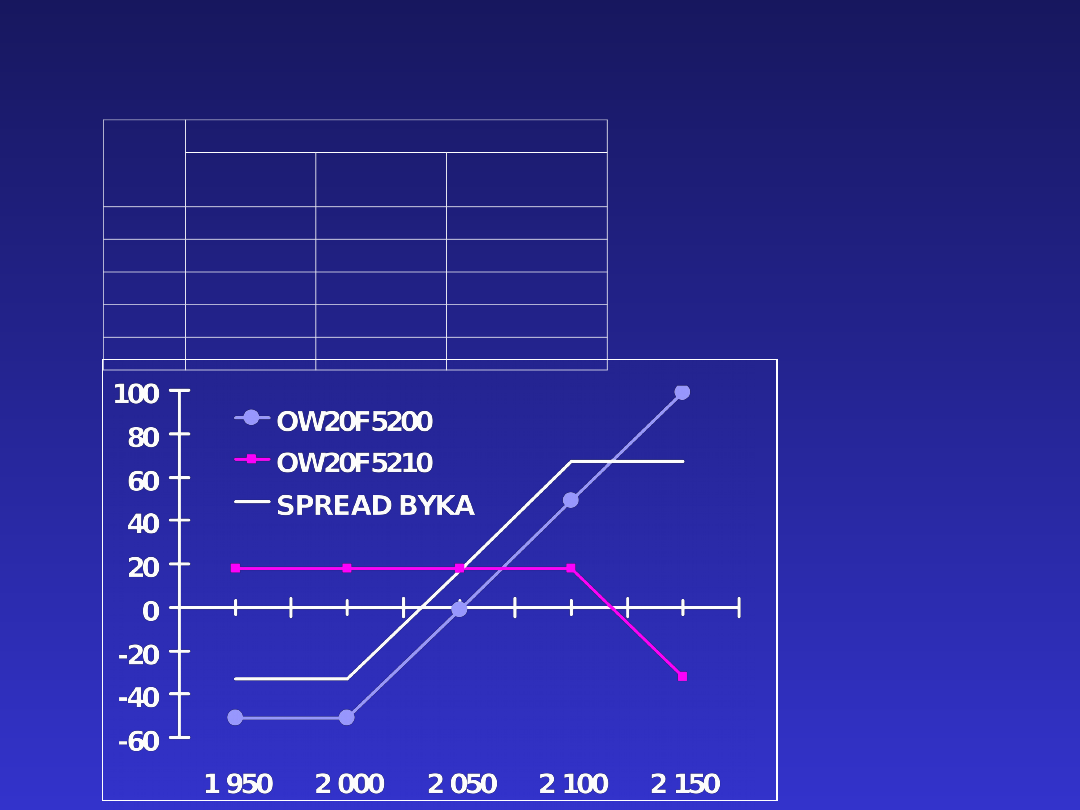

Przykład (na przykładzie opcji na WIG20)

Przykład (na przykładzie opcji na WIG20)

›

WIG20 – 1.850 pkt

WIG20 – 1.850 pkt

Opcje kupna

Kursy

wykonani

a

(pkt)

Opcje sprzedaży

Wartość

wewnętrzna

(pkt)

Wartość

wewnętrzna

(pkt)

ITM

150

1.700

0

OTM

ITM

50

1.800

0

OTM

OT

M

0

1.900

50

ITM

OT

M

0

2.000

150

ITM

OT

M

0

2.100

250

ITM

Cena opcji (3)

Cena opcji (3)

•

Ile powinna kosztować opcja? – cd.

Ile powinna kosztować opcja? – cd.

›

Opcje kosztują więcej niż ich wartość

Opcje kosztują więcej niż ich wartość

wewnętrzna

wewnętrzna

›

Opcje OTM też mają swoją wartość

Opcje OTM też mają swoją wartość

mimo iż ich wartość wewnętrzna jest

mimo iż ich wartość wewnętrzna jest

równa zero

równa zero

›

Kwotę ponad wartość wewnętrzną

Kwotę ponad wartość wewnętrzną

nazywa się wartością czasową

nazywa się wartością czasową

Cena opcji (4)

Cena opcji (4)

•

Kto ma wpływ na cenę opcji?

Kto ma wpływ na cenę opcji?

•

Opcje są wyceniane przez rynek

Opcje są wyceniane przez rynek

•

Wycena na zasadach identycznych jak pozostałych

Wycena na zasadach identycznych jak pozostałych

instrumentów

instrumentów

•

Wpływ na cenę ma zatem zarówno wystawca jak i kupujący

Wpływ na cenę ma zatem zarówno wystawca jak i kupujący

opcję

opcję

•

Kupując opcję w odróżnieniu od zakładu (np. lotto) mamy wpływ

Kupując opcję w odróżnieniu od zakładu (np. lotto) mamy wpływ

na cenę po której opcja zostanie kupiona (zostanie kupiony

na cenę po której opcja zostanie kupiona (zostanie kupiony

zakład)

zakład)

•

Teoretyczną wartość opcji można obliczyć korzystając z modeli

Teoretyczną wartość opcji można obliczyć korzystając z modeli

wyceny (np. najbardziej popularnego modelu Black’a-Scholes’a)

wyceny (np. najbardziej popularnego modelu Black’a-Scholes’a)

Cena opcji (5)

Cena opcji (5)

•

Przy kalkulacji wartości teoretycznej opcji można korzystać w

Przy kalkulacji wartości teoretycznej opcji można korzystać w

arkusza dostępnego na stronie

arkusza dostępnego na stronie

http://www.gpw.com.pl/zrodla/gpw/greckie1.xls

http://www.gpw.com.pl/zrodla/gpw/greckie1.xls

•

Jednym z parametrów wyceny jest zmienność. Za zmienność

Jednym z parametrów wyceny jest zmienność. Za zmienność

można zastosować:

można zastosować:

›

Zmienność implikowaną kalkulowaną przez GPW dla każdej

Zmienność implikowaną kalkulowaną przez GPW dla każdej

serii opcji dostępną na stronie

serii opcji dostępną na stronie

http://www.gpw.com.pl/zrodla/gpw/spws/spws1/opginapl.html

http://www.gpw.com.pl/zrodla/gpw/spws/spws1/opginapl.html

›

Zmienność kalkulowaną przez KDPW dostępną na stronie

Zmienność kalkulowaną przez KDPW dostępną na stronie

http://www.kdpw.pl/irip/pliki/komunika.xls

http://www.kdpw.pl/irip/pliki/komunika.xls

•

Uwaga – zmienność nie jest parametrem jednoznacznym.

Uwaga – zmienność nie jest parametrem jednoznacznym.

Zastosowanie zmienności kalkulowanej przez GPW lub KDPW nie

Zastosowanie zmienności kalkulowanej przez GPW lub KDPW nie

oznacza, że otrzymamy najlepsze wyniki wyceny opcji.

oznacza, że otrzymamy najlepsze wyniki wyceny opcji.

Cena opcji (6)

Cena opcji (6)

•

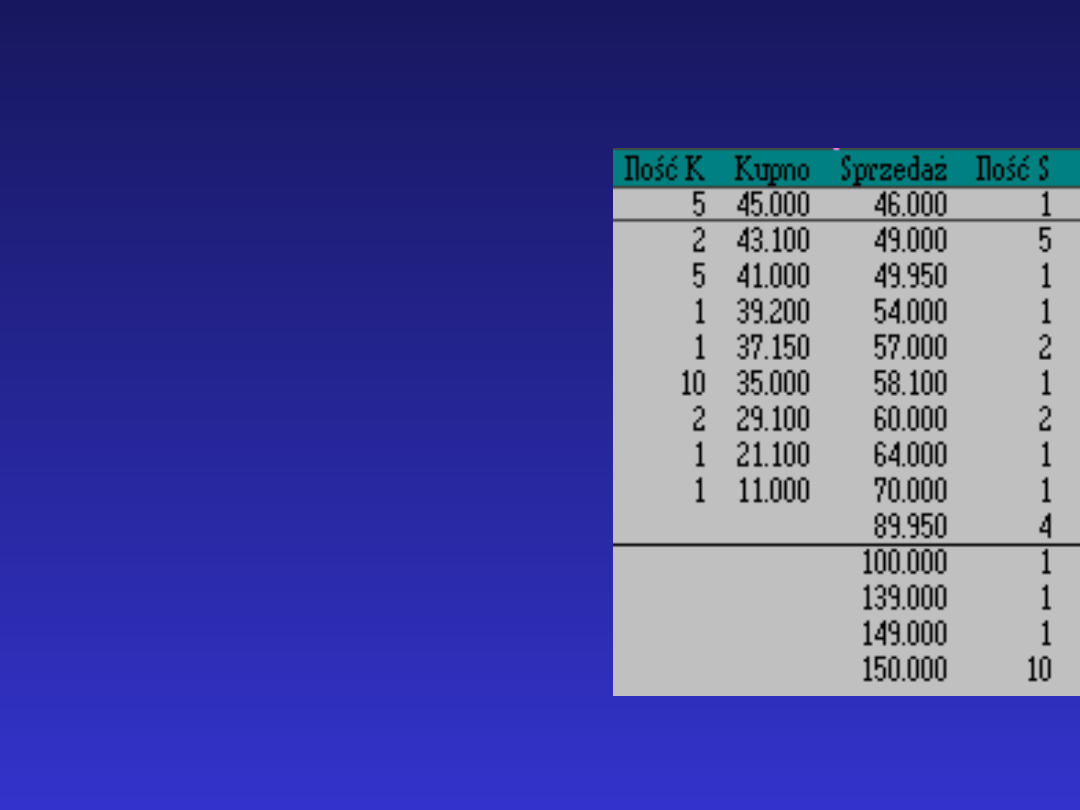

Do arkusza zleceń napływają

Do arkusza zleceń napływają

›

Oferty kupna – maksymalne

Oferty kupna – maksymalne

ceny przy których kupujący

ceny przy których kupujący

są zainteresowani nabyć

są zainteresowani nabyć

instrument (kupić zakład)

instrument (kupić zakład)

›

Oferty sprzedaży – minimalne

Oferty sprzedaży – minimalne

ceny przy których wystawcy

ceny przy których wystawcy

są zainteresowani wystawić

są zainteresowani wystawić

opcję (sprzedać zakład)

opcję (sprzedać zakład)

›

Transakcja ma miejsce gdy

Transakcja ma miejsce gdy

ceny w ofertach kupna i

ceny w ofertach kupna i

sprzedaży będą identyczne

sprzedaży będą identyczne

•

Kurs transakcji wyznacza

Kurs transakcji wyznacza

wartość premii jaką nabywca

wartość premii jaką nabywca

opcji płaci wystawcy opcji

opcji płaci wystawcy opcji

›

Przykład – kurs 45 pkt

Przykład – kurs 45 pkt

oznacza premię 450 zł (45

oznacza premię 450 zł (45

pkt x 10 zł)

pkt x 10 zł)

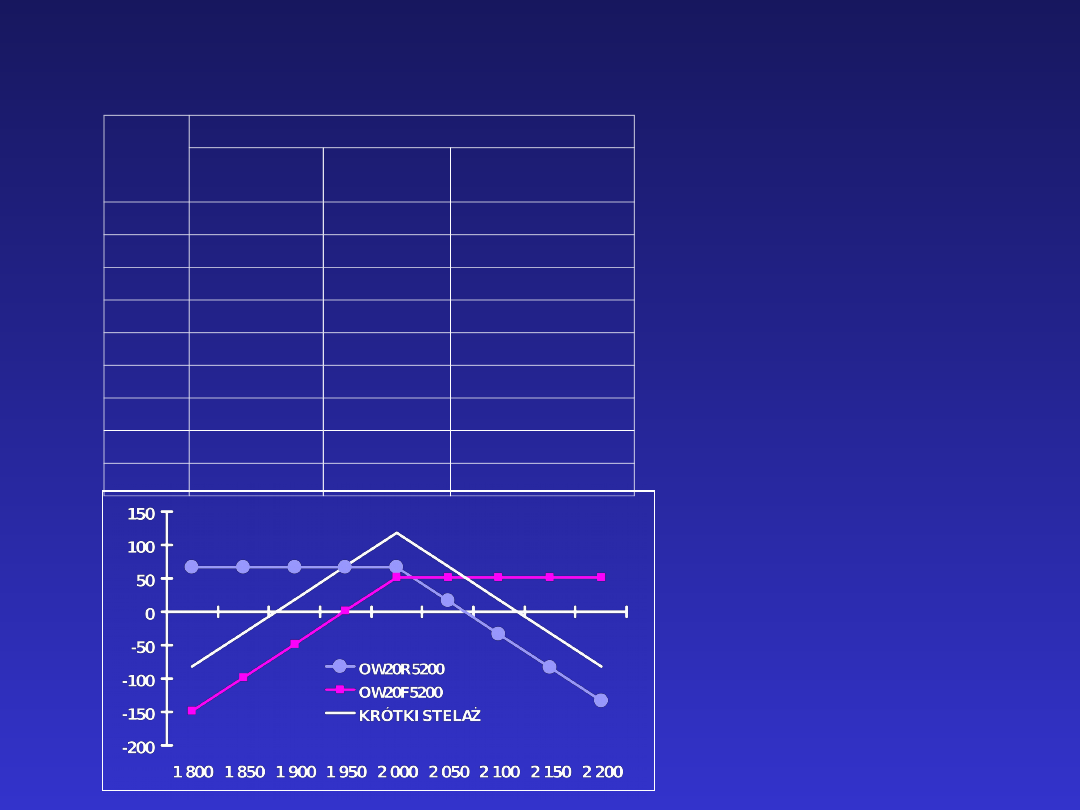

Depozyty zabezpieczające

Depozyty zabezpieczające

(1)

(1)

Kto wnosi depozyty?

Kto wnosi depozyty?

Tylko wystawcy opcji

Tylko wystawcy opcji

Nabywcy opcji nie utrzymują depozytów

Nabywcy opcji nie utrzymują depozytów

Dlaczego depozyty

Dlaczego depozyty

są wymagane?

są wymagane?

Ze względy na zobowiązanie wystawcy

Ze względy na zobowiązanie wystawcy

opcji który gwarantuje nabywcy zapłatę w

opcji który gwarantuje nabywcy zapłatę w

terminie wygaśnięcia kwoty rozliczenia

terminie wygaśnięcia kwoty rozliczenia

Depozyty są finansową gwarancją dla

Depozyty są finansową gwarancją dla

nabywcy opcji otrzymania kwoty

nabywcy opcji otrzymania kwoty

rozliczenia (wygranej z opcji)

rozliczenia (wygranej z opcji)

Depozyty zabezpieczające

Depozyty zabezpieczające

(2)

(2)

Czy depozyty dla

Czy depozyty dla

opcji funkcjonują

opcji funkcjonują

podobnie jak dla

podobnie jak dla

kontraktów

kontraktów

terminowych?

terminowych?

Istnieją cechy odmienne

Istnieją cechy odmienne

a)

a)

Dla kontraktów terminowych ustalany

Dla kontraktów terminowych ustalany

jest poziom depozytu zabezpieczającego

jest poziom depozytu zabezpieczającego

•

Jest on wyrażany w %

Jest on wyrażany w %

•

Aby otrzymać wartość depozytu

Aby otrzymać wartość depozytu

należy poziom depozytu przemnożyć

należy poziom depozytu przemnożyć

przez wartość kontraktu

przez wartość kontraktu

b)

b)

Dla opcji od razu jest ustalana wartość

Dla opcji od razu jest ustalana wartość

depozytu

depozytu

•

Jest ona wyrażana w złotych

Jest ona wyrażana w złotych

•

Jest wyznaczana dla każdej serii opcji

Jest wyznaczana dla każdej serii opcji

oddzielnie

oddzielnie

•

Jest aktualizowana codziennie

Jest aktualizowana codziennie

(zmienia się codziennie)

(zmienia się codziennie)

Depozyty zabezpieczające

Depozyty zabezpieczające

(3)

(3)

Wspólne cechy

Wspólne cechy

depozytów dla opcji

depozytów dla opcji

i kontraktów

i kontraktów

a)

a)

Od inwestorów są wymagane przed

Od inwestorów są wymagane przed

zawarciem transakcji

zawarciem transakcji

b)

b)

Ustalane są 2 poziomy depozytów

Ustalane są 2 poziomy depozytów

•

wstępny – wymagany od klienta

wstępny – wymagany od klienta

•

właściwy – minimalny poziom jaki

właściwy – minimalny poziom jaki

klient musi utrzymać na rachunku

klient musi utrzymać na rachunku

c)

c)

Jeżeli depozyt klienta spada poniżej

Jeżeli depozyt klienta spada poniżej

minimalnego

minimalnego

•

klient otrzymuje wezwanie do

klient otrzymuje wezwanie do

uzupełnienia depozytu

uzupełnienia depozytu

•

uzupełnia depozyt do poziomu

uzupełnia depozyt do poziomu

depozytu wstępnego

depozytu wstępnego

d)

d)

W efekcie braku uzupełnienia depozytu

W efekcie braku uzupełnienia depozytu

DM zamyka pozycję na rynku (w

DM zamyka pozycję na rynku (w

przypadku opcji odkupuje opcję na

przypadku opcji odkupuje opcję na

rynku)

rynku)

e)

e)

Składnikami depozytu mogą być

Składnikami depozytu mogą być

gotówka, oraz papiery wartościowe

gotówka, oraz papiery wartościowe

uznawane przez KDPW

uznawane przez KDPW

Depozyty zabezpieczające

Depozyty zabezpieczające

(4)

(4)

Jaka powinna

Jaka powinna

być wartość

być wartość

depozytu dla

depozytu dla

opcji?

opcji?

Jego wartość powinna

Jego wartość powinna

•

Gwarantować wypłatę kwoty rozliczenia dla

Gwarantować wypłatę kwoty rozliczenia dla

nabywcy opcji

nabywcy opcji

•

W przypadku jeżeli klient nie uzupełnia

W przypadku jeżeli klient nie uzupełnia

depozytu umożliwić zamknięcie pozycji na

depozytu umożliwić zamknięcie pozycji na

rynku

rynku

›

Odkupić opcję na rynku

Odkupić opcję na rynku

•

Aby mieć w każdej chwili gwarancję, że za

Aby mieć w każdej chwili gwarancję, że za

środki z depozytu odkupimy opcje jego

środki z depozytu odkupimy opcje jego

wartość powinna być równa

wartość powinna być równa

›

najbardziej niekorzystnym dla wystawcy

najbardziej niekorzystnym dla wystawcy

opcji wzroście wartości opcji na

opcji wzroście wartości opcji na

najbliższej sesji

najbliższej sesji

•

KDPW codzienne po sesji prowadzi symulacje

KDPW codzienne po sesji prowadzi symulacje

o ile na najbliższej sesji może wzrosnąć

o ile na najbliższej sesji może wzrosnąć

wartość opcji

wartość opcji

›

Najwyższa wartość opcji ustalona w

Najwyższa wartość opcji ustalona w

wyniku symulacji jest uznawana za

wyniku symulacji jest uznawana za

depozyt obowiązujący na kolejną sesję

depozyt obowiązujący na kolejną sesję

Depozyty zabezpieczające

Depozyty zabezpieczające

(5)

(5)

Pobieranie depozytów

Pobieranie depozytów

Depozyt

Depozyt

wymagany

wymagany

przed

przed

złożeniem

złożeniem

zlecenia

zlecenia

Różnica pomiędzy wartością depozytu

Różnica pomiędzy wartością depozytu

wymaganą przez KDPW a wartością opcji

wymaganą przez KDPW a wartością opcji

Przykład

Przykład

- depozyt wymagany na danej sesji – 4.507 zł

- depozyt wymagany na danej sesji – 4.507 zł

- wartość opcji – 280 pkt

- wartość opcji – 280 pkt

- depozyt wymagany od klienta = 4.507 zł – 280

- depozyt wymagany od klienta = 4.507 zł – 280

pkt x 10 zł = 1.707 zł

pkt x 10 zł = 1.707 zł

Depozyt

Depozyt

wymagany po

wymagany po

rozliczeniu

rozliczeniu

transakcji

transakcji

Wymagany jest depozyt wyznaczony przez

Wymagany jest depozyt wyznaczony przez

KDPW

KDPW

Przykład

Przykład

- Depozyt wymagany na danej sesji – 4.507 zł

- Depozyt wymagany na danej sesji – 4.507 zł

- kurs transakcji = 280 pkt (wystawca otrzymał

- kurs transakcji = 280 pkt (wystawca otrzymał

od nabywcy opcji kwotę 2.800 zł),

od nabywcy opcji kwotę 2.800 zł),

- na rachunku wystawcy znajduje się suma

- na rachunku wystawcy znajduje się suma

wpłaconego depozytu oraz otrzymanej premii

wpłaconego depozytu oraz otrzymanej premii

opcyjnej = 2.800 zł + 1.707 zł = 4.507 zł.

opcyjnej = 2.800 zł + 1.707 zł = 4.507 zł.

Depozyty zabezpieczające

Depozyty zabezpieczające

(6)

(6)

Korelacja

Korelacja

Analizowane jest ryzyko jakie generuje portfel

Analizowane jest ryzyko jakie generuje portfel

papierów wartościowych

papierów wartościowych

Depozyt zabezpieczający uwzględnia korelację

Depozyt zabezpieczający uwzględnia korelację

pomiędzy instrumentami

pomiędzy instrumentami

W chwili obecnej korelacja tylko w obrębie

W chwili obecnej korelacja tylko w obrębie

instrumentów z tym samym instrumencie

instrumentów z tym samym instrumencie

bazowym. Przykładowo istnieje korelacja

bazowym. Przykładowo istnieje korelacja

pomiędzy FW20, OW20, MW20

pomiędzy FW20, OW20, MW20

Przykład

Przykład

•

FW20H5 kupno kontraktu (17.02.05) =

FW20H5 kupno kontraktu (17.02.05) =

1.069,54 zł

1.069,54 zł

•

OW20C5200 wystawienie opcji (17.02.05) =

OW20C5200 wystawienie opcji (17.02.05) =

1.457,15 zł

1.457,15 zł

•

Depozyt od portfela: kupno kontraktu FW20H5

Depozyt od portfela: kupno kontraktu FW20H5

+ wystawienie opcji OW20C5200 (17.02.05)

+ wystawienie opcji OW20C5200 (17.02.05)

›

bez korelacji = 2.526,67 zł

bez korelacji = 2.526,67 zł

•

(1.069,54 zł + 1.457,15zł)

(1.069,54 zł + 1.457,15zł)

›

z uwzględnieniem korelacji = 1.236,38 zł

z uwzględnieniem korelacji = 1.236,38 zł

Depozyty zabezpieczające

Depozyty zabezpieczające

(7)

(7)

Jak najszybciej wyznaczyć

Jak najszybciej wyznaczyć

depozyt dla opcji?

depozyt dla opcji?

Należy skorzystać z arkusza

Należy skorzystać z arkusza

kalkulacyjnego dostępnego na

kalkulacyjnego dostępnego na

stronie

stronie

http://www.kdpw.pl/irip/pliki/wdz.x

http://www.kdpw.pl/irip/pliki/wdz.x

Gdzie znajduje się lista

Gdzie znajduje się lista

papierów wartościowych

papierów wartościowych

które mogą być składnikami

które mogą być składnikami

depozytu?

depozytu?

Lista dostępna jest na stronie

Lista dostępna jest na stronie

http://www.kdpw.pl/irip/pliki/tab_z

Jak zarabiać na opcjach (1)

Jak zarabiać na opcjach (1)

•

Sposób najprostszy

Sposób najprostszy

›

Kupno opcji kupna lub sprzedaży oraz poczekanie do

Kupno opcji kupna lub sprzedaży oraz poczekanie do

terminu wygaśnięcia

terminu wygaśnięcia

›

W terminie wygaśnięcia otrzymamy kwotę rozliczenia

W terminie wygaśnięcia otrzymamy kwotę rozliczenia

(wygraną z opcji) jeżeli

(wygraną z opcji) jeżeli

•

Dla opcji kupna – wartość instrumentu bazowego

Dla opcji kupna – wartość instrumentu bazowego

wzrośnie powyżej kursu wykonania opcji

wzrośnie powyżej kursu wykonania opcji

•

Dla opcji sprzedaży – wartość instrumentu

Dla opcji sprzedaży – wartość instrumentu

bazowego spadnie poniżej kursu wykonania opcji

bazowego spadnie poniżej kursu wykonania opcji

›

Jeżeli błędnie przewidzieliśmy zmianę wartość

Jeżeli błędnie przewidzieliśmy zmianę wartość

instrumentu bazowego wówczas w terminie

instrumentu bazowego wówczas w terminie

wygaśnięcia opcji nie otrzymamy NIC

wygaśnięcia opcji nie otrzymamy NIC

›

Wygraną z opcji wypłaca kupującemu wystawca opcji

Wygraną z opcji wypłaca kupującemu wystawca opcji

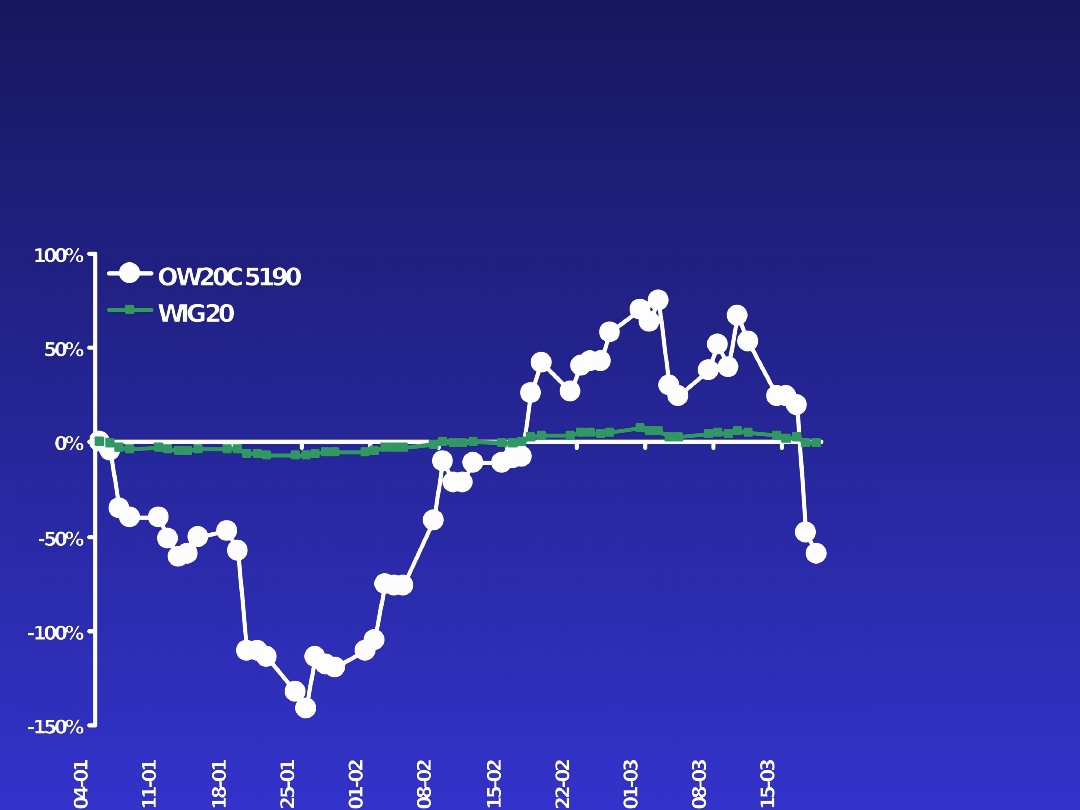

Jak zarabiać na opcjach (2)

Jak zarabiać na opcjach (2)

•

Handlowanie premią opcyjną

Handlowanie premią opcyjną

›

Co w przypadku jeżeli nie chcemy czekać do terminu

Co w przypadku jeżeli nie chcemy czekać do terminu

wygaśnięcia?

wygaśnięcia?

›

Można bardzo dobrze zarabiać wykorzystując zmianę

Można bardzo dobrze zarabiać wykorzystując zmianę

wartości premii opcyjnej

wartości premii opcyjnej

›

Po kupnie opcji można ją sprzedać dla innego inwestora

Po kupnie opcji można ją sprzedać dla innego inwestora

(odsprzedać po wyższej cenie)

(odsprzedać po wyższej cenie)

•

Jeżeli cena sprzedaży opcji jest wyższa od ceny po

Jeżeli cena sprzedaży opcji jest wyższa od ceny po

której opcje kupiliśmy wówczas zarabiamy

której opcje kupiliśmy wówczas zarabiamy

›

Można wielokrotnie kupować i sprzedawać opcje nawet w

Można wielokrotnie kupować i sprzedawać opcje nawet w

trakcie jednej sesji giełdowej (day-trading)

trakcie jednej sesji giełdowej (day-trading)

›

Zmienność kursu opcji jest bardzo duża dlatego ten

Zmienność kursu opcji jest bardzo duża dlatego ten

sposób zarabiania może przynieść bardzo duże stopy

sposób zarabiania może przynieść bardzo duże stopy

zwrotu

zwrotu

Jak zarabiać na opcjach (3)