M I E J S C E I P O D Z I A Ł K O S Z T Ó W W U S T A W I E O R A C H U N K O W O Ś C I

P R Z Y C H O D Y

- z e s p r z e d a ż y p r o d u k t ó w

- z e s p r z e d a ż y u s ł u g

- z e s p r z e d a ż y t o w a r ó w

A m o r t y z a c j a

Z u ż y c ie m a te r ia ł ó w

i e n e r g ii

U s ł u g i o b c e

W y n a g r o d z e n ia

S k ł a d k i n a u b e z p . s p o ł.

i in n e ś w ia d c z e n ia

P o d a tk i i o p ł a ty

P o z o s ta ł e k o s z t y

R o z l ic z e n ie k o s z tó w

r o d z a j o w y c h

U K Ł A D

R O D Z A J O W Y

K o s z ty p r o d u k c ji

p o d s t a w o w e j

K o s z ty w y d z ia ł o w e

K o s z t y s p r z e d a ż y

K o s z ty z a r z ą d u

R o z l ic z e n ie k o s z tó w

d z ia ł a l n o ś c i

U K Ł A D

K A L K U L A C Y J N Y

B IE Ż Ą C E G O O K R E S U

R M K C Z Y N N E

( a k ty w n e )

R M K B IE R N E

( p a s y w n e )

R O Z L IC Z A N E W C Z A S IE

K O S Z T Y

( k o s z ty u z y s k a n ia

p r z y c h o d u )

D Z IA Ł A L N O Ś Ć S T A T U T O W A

( p o d s ta w o w a d z ia ł a l n o ś ć p r z e d s ię b io r s t w a )

P O Z O S T A Ł E

P R Z Y C H O D Y

O P E R A C Y J N E

P O Z O S T A Ł E

K O S Z T Y

O P E R A C Y J N E

P O Z O S T A Ł A D Z IA Ł A L N O Ś Ć O P E R A C Y J N A

( n ie z w ią z a n a b e z p o ś r e d n io z

p o d s ta w o w ą d z ia ł a l n o ś c ią )

P R Z Y C H O D Y

F IN A N S O W E

K O S Z T Y

F IN A N S O W E

D Z IA Ł A L N O Ś Ć F IN A N S O W A

T u t a j w p is z ty tu ł

Z Y S K I

N A D Z W Y C Z A J N E

S T R A T Y

N A D Z W Y C Z A J N E

Z D A R Z E N IA N A D Z W Y C Z A J N E

( z d a r z e n ia l o s o w e )

P O D M IO T G O S P O D A R C Z Y

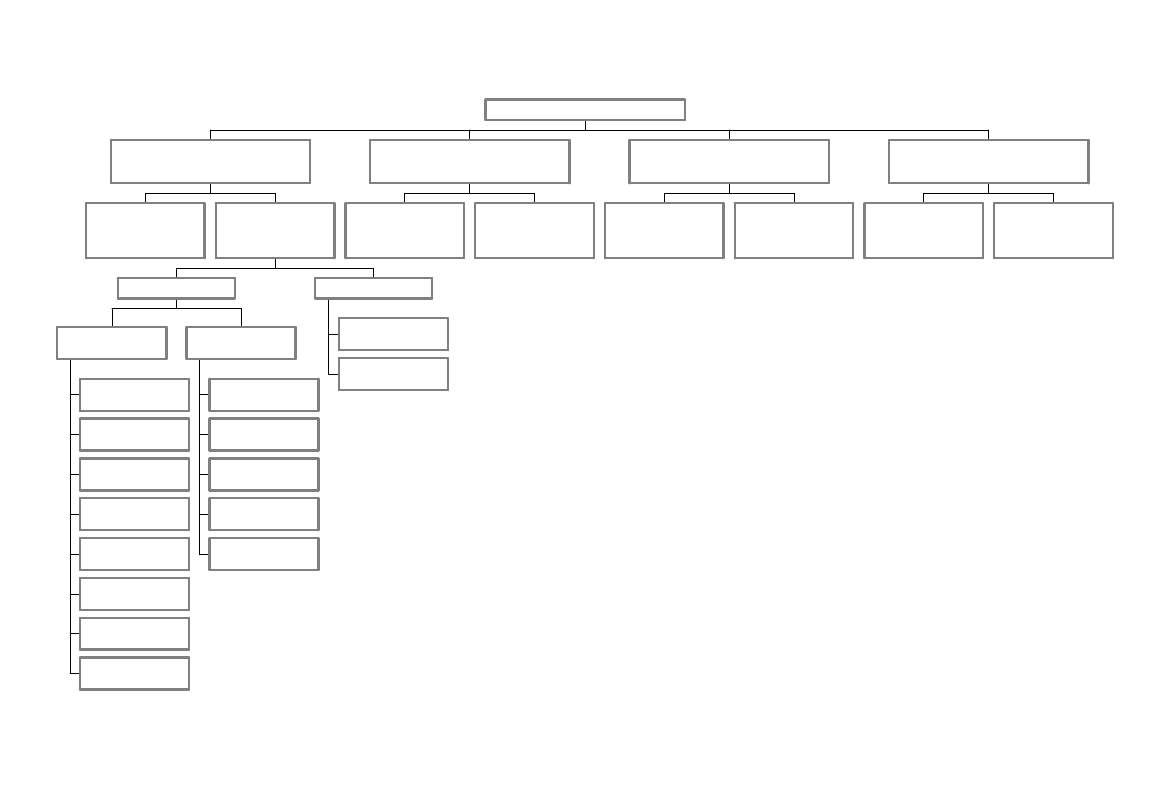

K O S Z T Y W E D Ł U G R O D Z A J U I I C H R O Z L I C Z E N I E

r z e c z o w y c h

a k ty w ó w

tr w a ły c h

w a rto ś c i

n ie m a te ria ln y c h

i p r a w n y c h

p la n o w a

rz e c z o w y c h

a k ty w ó w

tr w a ły c h

w a rto ś c i

n ie m a te r ia ln y c h

i p r a w n y c h

n ie p la n o w a

A m o rty z a c ja

m a te ria ły

p o d s ta w o w e

m a te ria ły

p o m o c n ic z e

o p a k o w a n ia

m a te ria ły

b iu r o w e

c z ę ś c i

z a p a s o w e

m a te ria ły

b u d o w la n e

p r a s a

k s ią ż k i

p a liw a s ta łe ,

c ie k łe , g a z o w e

e n e r g ia

e le k tr y c z n a

e n e r g ia

c ie p ln a

s p r ę ż o n e

p o w ie tr z e

w o d a d o c e ló w

te c h n o lo g ic z n y c h

Z u ż y c ie m a te r ia łó w

i e n e r g ii

tr a n s p o r to w e

re m o n to w e

b iu ro w e

n a jm u

s k ła d o w a n ia

in fo rm a ty c z n e

k s ię g o w e

m e d y c z n e

p ra w n e

te le fo n ic z n e

b a n k o w e

p o z o s ta łe

U s łu g i o b c e

u m o w y o p r a c ę

u m o w y o d z ie ło

u m o w y z le c e n ia

W y n a g ro d z e n ia

s k ła d k i u b e z p .

s p o łe c z n y c h

k o s z ty

B H P

p o z o s ta łe

ś w ia d c z e n ia

o d p is y n a Z F Ś S

( ś w ia d c z . u r lo p . )

S k ła d k i n a u b e z p . s p o ł.

i in n e ś w ia d c z e n ia

p o d a te k o d

n ie r u c h o m o ś c i

p o d a te k

V A T

p o d a te k

a k c y z o w y

w p ła ty n a

P F R O N

p o z o s ta łe

p o d a tk i i o p ła ty

P o d a tk i i o p ła ty

( o b c ią ż a ją c e k o s z ty )

P o z o s ta łe k o s z ty

lim ito w a n e

n ie lim ito w a n e

K o s z ty R IR

R o z lic z e n ie k o s z tó w

ro d z a jo w y c h

Z E S P Ó Ł 4

U K Ł A D R O D Z A J O W Y

( k o s z ty p ro s te )

K o s z t y p r o d u k c j i

p o d s t a w o w e j

K o s z t y w y d z ia ł o w e

K o s z t y s p r z e d a ż y

K o s z t y z a k u p u

K o s z t y z a r z ą d u

R o z l ic z e n ie k o s z t ó w

d z ia ł a l n o ś c i

Z E S P Ó Ł 5

K O S Z T Y W G . T Y P Ó W

D Z I A Ł A L N O Ś C I

( k o s z t y z ł o ż o n e )

DEFINICJA KOSZTU I PRZYCHODU

•

KOSZT

• Zmniejszenie korzyści ekonomicznych w trakcie okresu sprawozdawczego w

formie rozchodu lub zmniejszenia wartości aktywów albo powstania

zobowiązania, powodujące zmniejszenie kapitału własnego, z wyjątkiem podziału

kapitału na rzecz właścicieli.

• Wg ustawy o rachunkowości przez koszty i straty rozumie się uprawdopodobnione

zmniejszenia w okresie sprawozdawczym korzyści ekonomicznych o wiarygodnie

określonej wartości, w formie zmniejszenia wartości aktywów, albo zwiększenia

wartości zobowiązań i rezerw, które doprowadzą do zmniejszenia kapitału

własnego lub zwiększenia jego niedoboru w inny sposób niż wycofanie środków

przez udziałowców lub właścicieli.

•

PRZYCHÓD

• Należna lub uzyskana kwota ze sprzedaży lub innych tytułów

• Wg ustawy o rachunkowości przez przychody i zyski rozumie się

uprawdopodobnione powstanie w okresie sprawozdawczym korzyści

ekonomicznych o wiarygodnie określonej wartości, w formie zwiększenia wartości

aktywów, albo zmniejszenia wartości zobowiązań i rezerw, które doprowadzą do

wzrostu kapitału własnego lub zmniejszenia jego niedoboru w inny sposób niż

wniesienie środków przez udziałowców lub właścicieli.

•

PRZYCHÓD OPERACYJNY

• Należna lub uzyskana ze sprzedaży kwota produktów, towarów i usług oraz innych

składników majątku jeżeli jest rezultatem statutowej działalności jednostki

PODZIAŁ KOSZTÓW

PRZEKRÓJ

KLASYFIKACYJ NY

KRYTERIUM

KLASYFIKACJ I

Układ rodzajowy amortyzacja

zużycie

materiałów

i energii

usługi

obce

wynagrodzenia

świadczenia

na rzecz

pracowników

podatki

i opłaty

pozostałe

koszty

koszty

RiR

Wewnętrzna

struktura

Typy działalności

Odmiany

działalności

Układ

kalkulacyjny

Stosunek wobec

rozmiarów

działalności

Realizowane

funkcje

Miejsce

powstania

kosztów

Znaczenie

kosztów

względem

działalności

stałe

System rachunku

kosztów

proste

złożone

sprzedaży

Na potrzeby

rachunkowości

zarządczej

działalność operacyjna

działalność inwestycyjna

działalność finansowo

wyodrębniona

działalność podstawowa

działalność pomocnicza

zarządu

bezpośrednie

pośrednie

podstawowe

ogólne

PODZIAŁ KOSZTÓW:

produkty, półprodukty,

usługi

wydziały podstawowe

lub pomocnicze

stanowiska w ramach

wydziałów lub poza

nimi

realizowane

funkcje

zmienne

zakupu

działalności głównej

KOSZTY PRODUKTU A KOSZTY OKRESU

Koszty

produkcji

Koszt produktów

gotowych i

niezakończonych

Bilans

aktywowanie

sp

rze

da

ż

Koszty ogólnego

zarządu, koszty

sprzedaży

Koszty

okresu

Rachunek

wyników

DEFINICJE PODSTAWOWYCH TERMINÓW Z ZAKRESU

RACHUNKU KOSZTÓW

Koszty bezpośrednie – są związane z określonym obiektem kosztów i mogą mu być

przyporządkowane na podstawie dokumentów w sposób ekonomicznie uzasadniony, np..

Surowce, płace pracowników zatrudnionych bezpośrednio przy produkcji.

Koszty nieużyteczne – koszty, których nie wchłonęła produkcja na skutek niepełnego

wykorzystania zdolności produkcyjnych i które są także nazywane kosztami bezczynności

lub kosztami pustymi.

Koszty pośrednie – koszty związane z końcowymi efektami działalności produkcyjnej i

innymi obiektami, których odnoszenie na te obiekty w sposób indywidualny jest

ekonomicznie uzasadnione. Są one grupowane jako koszty wspólne, np.. Koszty wydziałowe,

które następnie są rozliczane.

Koszty przyrostowe – koszty dodatkowej wielkości produkcji ponad planowane rozmiary

danego obiektu kosztu (np.. Produktu).

Koszty stałe – koszty, które w całej kwocie nie ulegają zmianom mimo zmian rozmiarów

produkcji.

Koszty zmienne – koszt zmieniający się wraz ze zmianą rozmiarów produkcji.

Nośnik kosztów – każdy czynnik mający wpływ na zmianę sumy kosztów danego obiektu.

Obiekt kosztów – produkt, funkcja, działanie, klient itp. z którym związane koszty chcemy

zmierzyć odrębnie.

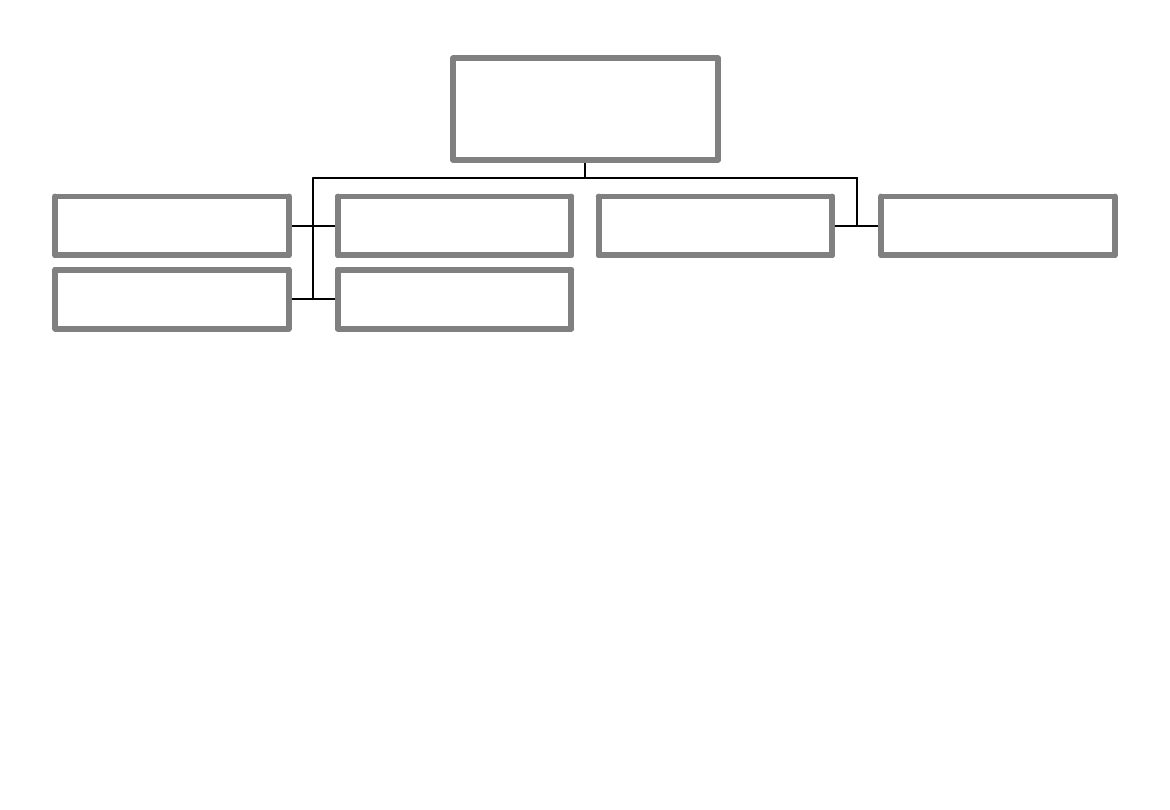

ŹRÓDŁA KOSZTÓW W DZIAŁALNOŚCI GOSPODARCZEJ

Źródła

kosztów

Praca żywa

(praca

człowieka)

Praca

uprzedmiotowiona

Środki pracy

(Środki trwałe,

wyposażenie

zużywające się

stopniowo

Przedmioty

pracy

(surowce,

materiały

stanowiące

środki

produkcji)

Siły wytwórcze

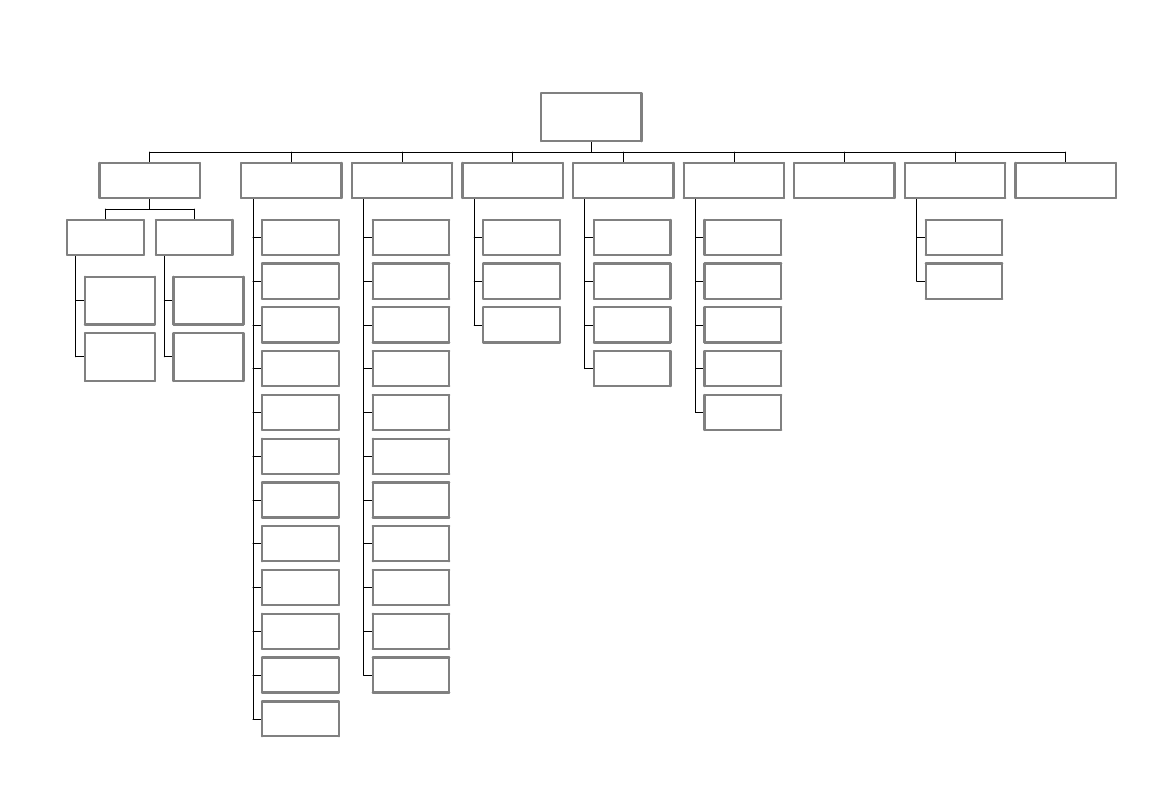

KOSZTY ROZLICZANE W CZASIE

Rozliczenia międzyokresowe

kosztów

PA

SY

W

A

AK

TY

W

A

RMK CZYNNE

(poniesione z

góry) koszty

przyszłych

okresów

RMK BIERNE

(poniesione z

dołu)

RACHUNEK KOSZTÓW

ogół działań zmierzających do odzwierciedlenia

procesów zachodzących w przedsiębiorstwie,

poprzez ujęcie, zgrupowanie i interpretację w

określonych przekrojach kosztów produkcji i

sprzedaży produktów, mierzonych ilościowo i

wartościowo, za pewien okres czasu, w celu

uzyskania informacji potrzebnych do ustalania

wyników i kierowania przedsiębiorstwem lub ich

zespołem (Z. Fedak, Rachunek kosztów

produkcji przemysłowej, PWE, Warszawa 1962).

POZOSTAŁE PRZYCHODY I KOSZTY

OPERACYJNE

to koszty i przychody związane pośrednio z działalnością operacyjną

jednostki, a w szczególności koszty i przychody związane:

a) z działalnością socjalną,

b) ze zbyciem środków trwałych, środków trwałych w budowie,

wartości niematerialnych i prawnych,

c) z odpisaniem należności i zobowiązań przedawnionych,

umorzonych, nieściągalnych, z wyjątkiem należności i zobowiązań

o charakterze publiczno- prawnym nie obciążających kosztów,

d) z odpisami aktualizującymi wartość aktywów i ich korektami, z

wyjątkiem odpisów obciążających koszty wytworzenia

sprzedanych produktów lub sprzedanych towarów, koszty

sprzedaży lub koszty finansowe,

e) z odszkodowaniami, karami i grzywnami,

f) z przekazaniem lub otrzymaniem nieodpłatnie, w tym w drodze

darowizny aktywów, w tym także środków pieniężnych na inne

cele niż nabycie lub wytworzenie środków trwałych, środków

trwałych w budowie albo wartości niematerialnych i prawnych.

PRZYCHODY I KOSZTY FINANSOWE

to koszty i przychody związane z

działalnością finansową jednostki, a w

szczególności koszty i przychody związane:

a) z tytułu udziału w zyskach (dywidendy),

b) ze zbyciem inwestycji,

c) z aktualizacją wartości inwestycji,

d) z tytułu odsetek,

e) z tytułu różnic kursowych.

ZYSKI I STRATY NADZWYCZAJNE

straty i zyski powstające na skutek

zdarzeń trudnych do przewidzenia

(losowych), poza działalnością

operacyjną jednostki i nie związane z

ogólnym ryzykiem jej prowadzenia.

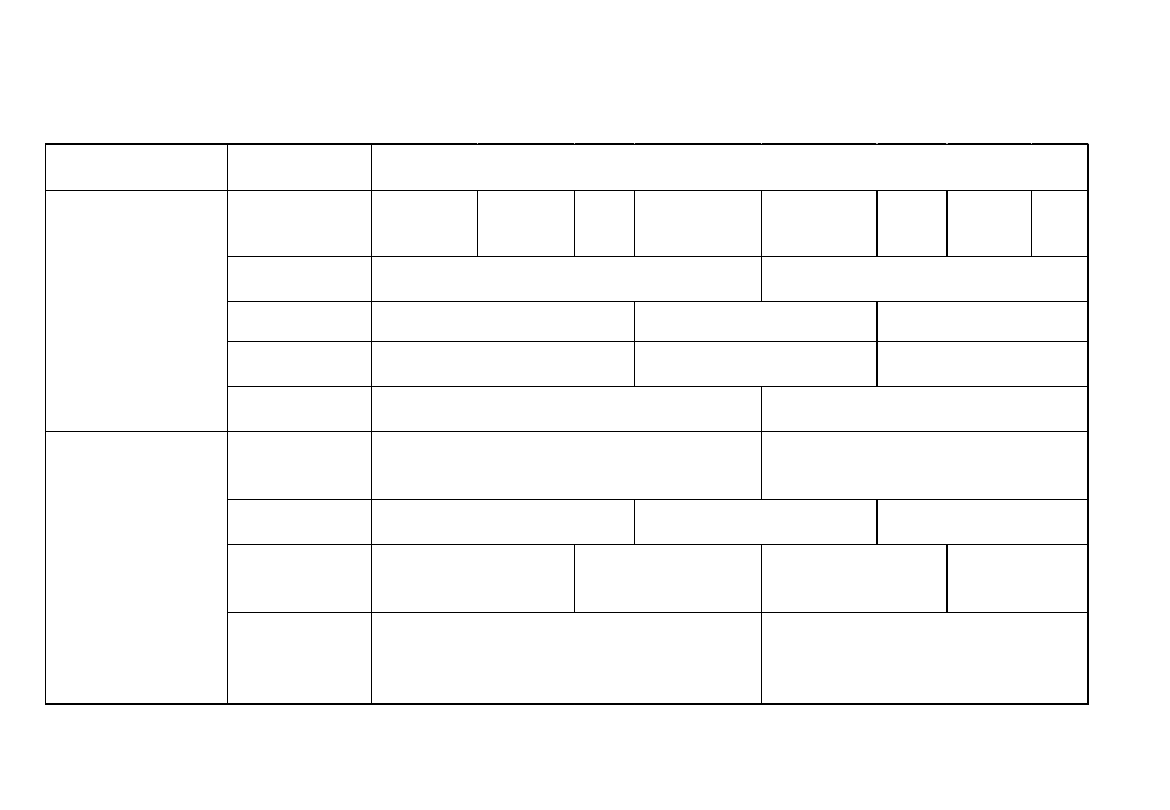

USTALANIE WYNIKU FINANSOWEGO

Kos własny sprzedanych

produktów + wartość

sprzedanych towarów

Pozostałe koszty operacyjne

Przychody ze sprzedaży

produktów, towarów i

usług

Pozostałe przychody

operacyjne

Koszty finansowe

Straty nadzwyczajne

Przychody finansowe

Zyski nadzwyczajne

Wynik na

sprzedaży

Wynik działalności

gospodarczej

Wynik na

działalności

operacyjnej

Wynik brutto

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

Wyszukiwarka

Podobne podstrony:

Koszty rachunkowe układ rodzajowy, funkcjonalny, kalkulacyjny

Koszty, rachunek zyskow i strat

koszty 1, Rachununkowość

wykład 4 - koszty, RACHUNKOWOŚĆ

PDF Koszty, rachunek zyskow i strat

do wykladu 9 - Przychody i koszty, Rachunkowość(1)

podatki i koszty, Rachununkowość

POZOSTAŁE PRZYCHODY I POZOZTAŁE KOSZTY, Rachunkowość

KOSZTY, RACHUNEK KOSZTÓW DZIAŁAŃ LOGISTYCZNYCH

Przychody, koszty, rachunek zysków i strat zadania na ćwiczenia rachunkowość mgr Edyta kamont jankow

pozostałe koszty i przychody operacyjne, Materiały rachunkowocść

referat koszty wytworzenia Word 97 gotowe, Rachunkowosc zarzadcza

KOSZTY PRACY W RACHUNKOWOSCI

Rachunkowość, RACHUNKOWOŚĆ, KOSZTY PRZEDSIĘBIORSTWA STANOWIĄ

więcej podobnych podstron