1

Finanse

przedsiębiorstw

Wykład D1

Polityka podziału zysku i teorie

dywidend

2

Polityka podziału zysku

przedsiębiorstwa

3

Na zysku spółek kapitałowych, jako spółek prawa

handlowego mających osobowość prawną, do których

zaliczono spółki akcyjne i spółki z ograniczoną

odpowiedzialnością, ciąży przypadający do zapłacenia

budżetowi podatek dochodowy od osób prawnych,

tworzone z zysku rezerwy pieniężne oraz wypłata

udziałów w zysku (dywidend) właścicielom

zainwestowanego w przedsiębiorstwie kapitału.

Część pozostałości zysku jest zyskiem niepodzielnym

skapitalizowanym w przedsiębiorstwie.

4

Przeznaczenie zysku niepochłoniętego przez podatek

dochodowy od osób prawnych jest pozostawione

decyzji właścicieli zainwestowanego w

przedsiębiorstwie kapitału.

O przeznaczeniu zysku na wypłaty dywidend i

finansowanie rozwoju decydują właściciele kapitału.

Uczestników podziału zysku spółek kapitałowych,

nazwy pokrywanych z niego obciążeń i przeznaczenie

zysku skapitalizowanego w przedsiębiorstwie ukazuje

tabela.

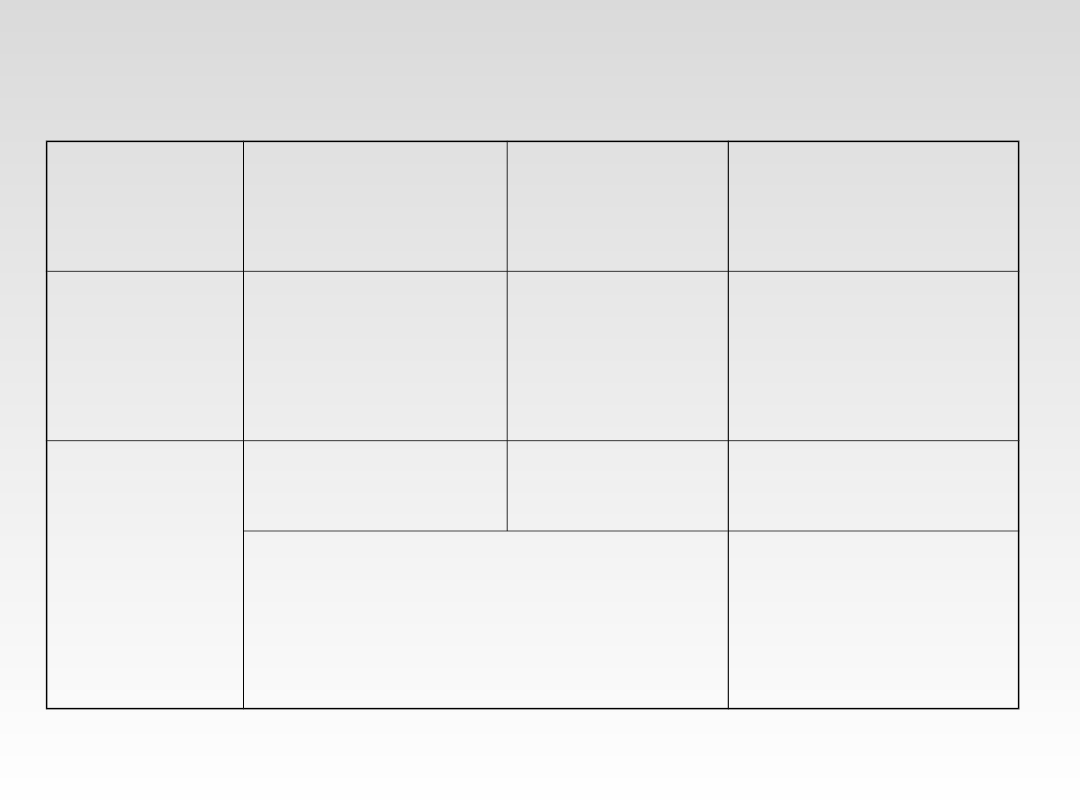

5

Uczestnic

y

Forma udziału

Podstawa

wielkości

udziału

Przeznaczenie

Skarb

Państwa

podatek

dochodowy od

osób

prawnych

dochód

budżet państwa

Właściciel

kapitału

udział w zysku

(dywidendy)

wkłady

kapitałowe

dochody

właścicieli

zysk skapitalizowany w

przedsiębiorstwie

finansowanie

strat

finansowanie

rozwoju

Etapy i uczestnicy podziału zysku spółek

kapitałowych

6

Polityka podziału opodatkowanego zysku zależy od tego,

kto jest właścicielem kapitału zainwestowanego w

przedsiębiorstwie i jaki wpływ mają właściciele na

podział zysku.

W przypadku przedsiębiorstwa prowadzonego w formie

spółki z ograniczoną odpowiedzialnością, decyzje w

sprawie podziału opodatkowanego zysku na część

przeznaczoną dla właścicieli wkładów i część

przeznaczoną na rozwój zapadają na zgromadzeniu

wspólników, a w przypadku spółki akcyjnej – na walnym

zebraniu akcjonariuszy.

7

Właściciele wkładów kapitałowych podejmują decyzje o

podziale opodatkowanego zysku oraz o podziale części

opodatkowanego zysku przeznaczonej dla właścicieli

wkładów.

W przedsiębiorstwie prowadzonym przez spółkę z

ograniczoną odpowiedzialnością zysk przypadający do

udziału wspólnikom dzieli się proporcjonalnie do

wniesionych wkładów. Wielkość udziału wspólnika w

zysku określa się według wielkości jego udziału w

kapitale zakładowym.

8

W przedsiębiorstwie prowadzonym przez spółkę akcyjną,

decyzje w sprawie podziału opodatkowanego zysku i

wielkości wypłacanej dywidendy zapadają na walnym

zebraniu akcjonariuszy, większością głosów, przy czym

obowiązuje zasada: „jedna akcja – jeden głos”. Im więcej

akcji wniesie akcjonariusz do spółki akcyjnej, tym

większy ma udział w zysku, bo każda akcja przynosi mu

taka samą dywidendę.

Im większą część kapitału zakładowego (akcyjnego)

wniesie akcjonariusz do spółki akcyjnej, tym większa

przypada mu część opodatkowanego zysku

przedsiębiorstwa.

9

W spółkach kapitałowych część z zysku

skapitalizowanego odkładana jest na powiększenie

kapitału rezerwowego, chroniącego kapitał zakładowy

(akcyjny) przed zmniejszeniem wskutek strat.

Straty przedsiębiorstwa pochłaniają przede wszystkim

kapitał rezerwowy w spółkach kapitałowych.

Jeżeli straty okażą się wyższe od kapitału rezerwowego

w tych spółkach, to rezerwy pieniężnej może nie

wystarczyć na pokrycie straty.

10

Straty mogą wówczas spowodować zmniejszenie kwot udziału

właścicieli kapitału w zysku lub kwoty kapitalizacji zysku, a w

przypadku dużych rozmiarów, straty mogą pochłonąć część

zainwestowanego w przedsiębiorstwie kapitału zakładowego

(akcyjnego).

W takich przypadkach właściciele zainwestowanego w

przedsiębiorstwie kapitału mogą przydzielić dodatkowe

pieniądze na straty.

Zysk skapitalizowany w przedsiębiorstwie właściciele

zainwestowanego w przedsiębiorstwie kapitału mogą

przeznaczyć albo na rozwój, albo na zwiększenie wypłat

dywidend, albo też w ustalonych proporcjach na oba cele

łącznie.

11

.Ważne dla przedsiębiorstwa i utrwalania jego pozycji na

rynku jest lokowanie skapitalizowanego zysku w rozwój

przedsiębiorstwa. Skapitalizowany zysk właściciele

kapitału mogą lokować w działalność rozwojową. Służą

temu: zakupy i modernizacja obiektów trwałych, postęp

techniczny i organizacyjny, kształcenie i szkolenie

pracowników itp.

Właściciele kapitału zainwestowanego w

przedsiębiorstwie mogą z własnej inicjatywy przekazać

część skapitalizowanego zysku na cele dobroczynne w

postaci darowizn oraz wspomagać fundacje.

12

Polityka i teorie dywidend

13

Każdy akcjonariusz lub udziałowiec spółki jako jej

współwłaściciel ma prawo do uczestniczenia w podziale zysku

spółki – do dywidendy. Ponadto ma prawo do przyszłych,

wyższych zysków przypadających na jego akcje na giełdzie, w

sytuacji gdy spółka zatrzymuje zysk na rozwój.

Akcja, której właścicielem jest akcjonariusz, jest papierem

wartościowym, stwierdzającym uczestnictwo jej właściciela w

kapitale spółki akcyjnej, uprawniającym do udziału w jej

zyskach w formie dywidendy.

Kapitał akcyjny spółki jest wyrażony w papierach

wartościowych o określonej wartości nominalnej. Akcje

opiewają na stałą kwotę.

14

Początki gromadzenia kapitałów akcyjnych sięgają XVII wieku,

w którym zaczęły powstawać w Europie wielkie towarzystwa

handlowe w celu eksploatacji nowo odkrytych krajów

zamorskich (jedną z pierwszych tego rodzaju firm była

Kampania Wschodnio-Indyjska powstała w Holandii w 1602

r.).

W wieku XIX zgromadzono kapitały akcyjne na budowę

wielkich przedsięwzięć: budowa kolei żelaznych, kanałów

żeglugowych, powstanie towarzystw żeglugowych.

Kompleksowo została po raz pierwszy uregulowana we Francji

w kodeksie handlowym Napoleona, wydanym w 1807 roku. W

Polsce – w kodeksie handlowym wprowadzonym

rozporządzeniem Prezydenta Rzeczypospolitej z 1934 roku.

15

Ze znacznymi wypłatami dywidend związane jest ponoszenie

dużych kosztów transakcyjnych. Jeśli przedsiębiorstwo

wypłacające dywidendę emituje jednocześnie nowe akcje na

sfinansowanie programu inwestycyjnego, koszty transakcyjne

są włączone do kosztów emisji.

Mogą to być znaczne wydatki, szczególnie istotne przy

mniejszych emisjach akcji. Decyzja natomiast o zatrzymaniu

zysków na reinwestycje nie pociąga za sobą kosztów

transakcyjnych. Jest to tylko operacja księgowa.

Na tej podstawie można by stwierdzić, że pod względem

ponoszonych kosztów transakcyjnych, korzystniejsze jest

zatrzymanie zysków do ich ponownego zainwestowania, niż

wypłata dywidendy.

16

Przy obliczaniu podstawy opodatkowania przedsiębiorstwa

podatkiem dochodowym od osób prawnych, czyli dochodu

(suma wszystkich przychodów ze sprzedaży – koszty

uzyskania przychodów), kwot wypłat dywidend – nie zalicza

się do kosztów uzyskania przychodów.

W ten sposób dolicza się do podstawy obliczenia podatku

dywidendę, co oznacza, że te wypłaty podlegają

opodatkowaniu. Oznacza to większe zainteresowanie

zatrzymaniem zysku w przedsiębiorstwie aniżeli wypłatą

dywidend.

17

Rubner (1966) domaga się ustanowienia prawnych

podstaw do wypłat całości zysku netto w formie

dywidendy. Postuluje on, by zarząd przedsiębiorstwa,

ubiegając się o dodatkowe źródła finansowania , musiał

każdorazowo dowieść, że proponowany program

rozwoju działalności przyniesie wzrost dochodów.

Powinno to zachęcić zarząd do podejmowania decyzji o

odrzuceniu projektów służących głównie celom

prestiżowym firmy. W praktyce przedsiębiorstwa raczej

nie zakładają stuprocentowego wskaźnika wypłat

dywidendy.

18

Przeciwne do poglądów Rubnera jest stanowisko

zajmowane przez Clarksona i Elliota (1969).

Stwierdzają oni, że biorąc pod uwagę koszty

transakcyjne i opodatkowanie, wypłata dywidendy jest

luksusem, na który ani akcjonariusze, ani

przedsiębiorstwo nie powinny sobie pozwalać.

Jednakże i to stanowisko nie ma zazwyczaj

zastosowania w praktyce.

Wstrzymanie wypłat dywidendy uzasadnia się

wyjątkowymi możliwościami inwestycyjnymi i wręcz

koniecznością uzupełnienia własnych środków

zewnętrznymi źródłami finansowania.

19

Istnieje także pogląd, aby przedsiębiorstwo

inwestowało we wszystkie przedsięwzięcia, które

dają przyrost dochodu akcjonariuszom, a

przedsiębiorstwu przyrost zysku netto. Jeśli

pozostanie jeszcze pewna nadwyżka, można ją

przeznaczyć na wypłatę dywidendy.

W trakcie podziału zysku netto wypłata dywidendy

jest brana pod uwagę w pierwszym rzędzie, a

wartością wynikową są zyski zatrzymane.

20

Kierownictwo (zarząd) firmy jest zwykle bardziej

zainteresowane zatrzymaniem zysku aniżeli wypłatą

dywidend.

Zysk zatrzymany umacnia poczucie bezpieczeństwa

i prestiżu kierownictwa, ale także wzrost przyszłej

wartości rynkowej akcji w rezultacie reinwestycji,

wzrost wartości przedsiębiorstwa.

Przeprowadzone badania w Wielkiej Brytanii

pokazują, że w ostatnich latach proporcja podziału

zysku netto między dywidendy a zysk zatrzymany

kształtuje się odpowiednio jak 15 do 85.

21

Zwykle dywidendy wykazują dużo większą stabilność

niż osiągane zyski. Przedsiębiorstwa przestrzegają,

by stosunek wypłat dywidend do osiąganych zysków

cechowała stabilność w długich okresach.

Zmiany w polityce wypłat dywidend są informacją

dla uczestników giełdy.

Wzrost dywidendy jest odbierany jako pozytywny

sygnał, spadek – odwrotnie. Zaprzestanie wypłaty

oddziałuje niekorzystnie na image firmy.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

Wyszukiwarka

Podobne podstrony:

podział zysku w różnego rodzaju podmiotach gospodarczych (1, Ekonomia

gospodarczy i polityczny podział świata

Teoria polityki, Politologia, I Semestr, Teorie polityki

Polityka podatkowa państwa, Teorie opodatkowania i systemy podatkowe, Teorie opodatkowania i systemy

podział zysku w różnego rodzaju podmiotach gospodarczych (1, Ekonomia, ekonomia

uchwała w sprawie podziału zysku KEQY2KSQNPGCEVE4HXLRGEB5NNS3YXABEMT5PBA

654 Podział zysku i pokrycie straty za 2009

Oceania z Australią podział polityczny, Dokumenty Edukacyjne, Podział polityczny kontynentów

Teorie w HDPP 3, PRAWO, Doktryny polityczno-prawne

5. POLITYKA DYWIDENDY, POLITYKA DYWIDENDY

Współczesne teorie kultury, polityka kulturalna

Europa podział polityczny, Dokumenty Edukacyjne, Podział polityczny kontynentów

ZASADA PODZIAŁU WŁADZ, studia, Administracja II stopnia, zasady ustroju politycznego państwa

Teoria polityki teorie grup int Nieznany

więcej podobnych podstron