AKCYZA

Opodatkowaniu podatkiem akcyzowym podlegają następujące czynności:

- produkcja wyrobów akcyzowych

- wyprowadzenie wyrobów akcyzowych zharmonizowanych ze składu podatkowego

- sprzedaż wyrobów akcyzowych na terytorium kraju

- eksport i import wyrobów akcyzowych

- nabycie wewnątrzwspólnotowe i dostawę wewnątrzwspólnotową

- nabycie i posiadanie przez podatnika wyrobów akcyzowych, jeżeli od tych wyrobów

nie została zapłacona akcyza w należnej wysokości

Podatek akcyzowy jest podatkiem jednofazowym

Podstawa prawna

Ustawa z dnia 23 stycznia 2004 r. o podatku akcyzowym

(Dz.U. z dnia 26.02.2004 r. Nr 29, poz. 257 i Nr 68, poz. 623)

Podstawa opodatkowania

Podstawą opodatkowania jest obrót lub w przypadku importu wartość celna

powiększona o należne cło

AKCYZA c.d.

Stawki akcyzy są wyrażane w:

- procencie podstawy opodatkowania

- kwocie na jednostkę wyrobu

- procencie maksymalnej ceny detalicznej

- kwocie na jednostkę wyrobu i procencie maksymalnej ceny detalicznej

Podmioty zobowiązane do oznaczania wyrobów akcyzowych znakami akcyzy

obowiązane są złożyć wstępne zapotrzebowanie do Ministerstwa Finansów na rok

następny w terminie do 30 października roku poprzedniego

Stawki akcyzy dla niektórych wyrobów:

- benzyna

- 1565 zł / 1000l

- olej napędowy

- 1048 zł / 1000l

- oleje opałowe

- 233 zł / 1000l

- gaz do tankowania samochodów

- 695 zł / 1000kg

- alkohol etylowy

- 4960 zł / 1hl

- stawka akcyzy na energię elektryczną wynosi 20,00 zł za megawatogodzinę (MWh).

- papierosy

- 146,83 zł za każde 1000 sztuk i 31,41% maksymalnej ceny detalicznej

PODATEK OD NIERUCHOMOŚCI

Przedmiot opodatkowania

•

grunty

•

budynki lub ich części

•

budowle lub ich części

Podmiot obowiązane do zapłaty podatku

•

właściciel

•

użytkownik wieczysty

•

posiadacz samoistny

•

w niektórych przypadkach posiadacz zależny (własność SP albo samorząd)

Powstanie obowiązku podatkowego

•

od 1 dnia miesiąca, po którym nastąpiło nabycie lub objęcie przedmiotu w stan posiadania,

•

nowe budynki i budowle z dniem 1 stycznia roku następującego po roku, w którym budowa została

zakończona albo w którym rozpoczęto użytkowanie budynku przed ich ostatecznym wykończeniem

•

obowiązek podatkowy wygasa z upływem miesiąca, w którym ustały okoliczności uzasadniające ten

obowiązek

Podstawa opodatkowania

•

Ustawa z dnia 12 stycznia 1991 r. o podatkach i opłatach lokalnych

(t. j. Dz. U. z 2006 r. nr 121, poz. 844).

PODATEK OD NIERUCHOMOŚCI

c.d.

Terminy i sposoby zapłaty

•

osoby fizyczne – 4 raty, płatne do 15 marca, 15 maja, 15 września, 15 listopada

•

osoby prawne i spółki nieposiadające osobowości prawnej – co miesiąc do 15 dnia

każdego miesiąca

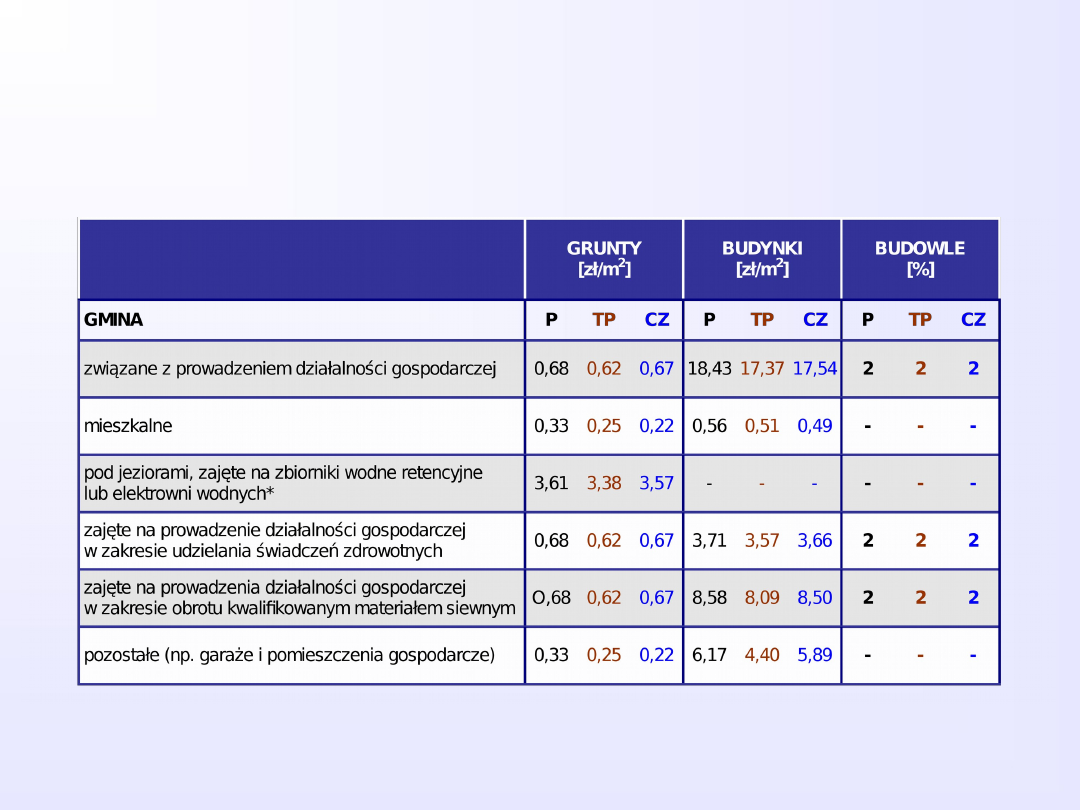

GRUNTY

[zł/m

2

]

BUDYNKI

[zł/m

2

]

BUDOWLE

[%]

związane z prowadzeniem działalności

gospodarczej

0,68 (0,77)

18,43

(20,51)

2

mieszkalne

0,33 (0,33)

0,56 (0,65)

-

pod jeziorami, zajęte na zbiorniki wodne

retencyjne

lub elektrowni wodnych*

3,61*

(4,04)

-

-

zajęte na prowadzenie działalności gospodarczej

w zakresie udzielania świadczeń zdrowotnych

0,68 (0,77)

3,71 (4,16)

2

zajęte na prowadzenia działalności gospodarczej

w zakresie obrotu kwalifikowanym

materiałem siewnym

0,68 (0,77)

8,58 (9,57)

2

pozostałe (np. garaże i pomieszczenia

gospodarcze)

0,33 (0,39)

6,17 (6,88)

-

Stawki podatku od nieruchomości (górne granice w 2006 (2010) roku)

* zł/ha

STAWKI PODATKU OD NIERUCHOMOŚCI

-

Poznań,

Tarnowo Podgórne,

Czarnków

W Poznaniu stawki są maksymalne

* zł/ha

Stawki podatku określa rada gminy w drodze uchwały

PODATEK OD ŚRODKÓW TRANSPORTOWYCH

Podstawa prawna

•

Ustawa z dnia 12 stycznia 1991 r. o podatkach i opłatach lokalnych

(t. j. Dz. U. z 2006 r. nr 121, poz. 844)

Przedmiot opodatkowania

•

samochody ciężarowe o DMC od 3,5 tony i wyższej

•

ciągniki siodłowe i balastowe do użytkowania z przyczepą bądź naczepą o DMC zespołu od

3,5 tony i wyższej

•

przyczepy i naczepy, które łącznie z pojazdem silnikowym posiadają DMC od 7 ton i wyższą

•

autobusy

Podmiot obowiązane do zapłaty podatku

•

właściciel środka transportowego

•

jednostka organizacyjna niemająca osobowości prawnej, na którą środek transportowy

został zarejestrowany

Powstanie obowiązku podatkowego

•

od 1 dnia miesiąca po którym środek transportowy został zarejestrowany, nabyty lub

dopuszczony ponownie do ruchu

•

obowiązek podatkowy wygasa z końcem miesiąca, w którym środek transportowy został

wyrejestrowany lub czasowo wycofany z ruchu. W przypadku sprzedaży obowiązek podatkowy

ciąży na sprzedawcy do końca miesiąca, w którym nastąpiło przeniesienie własności

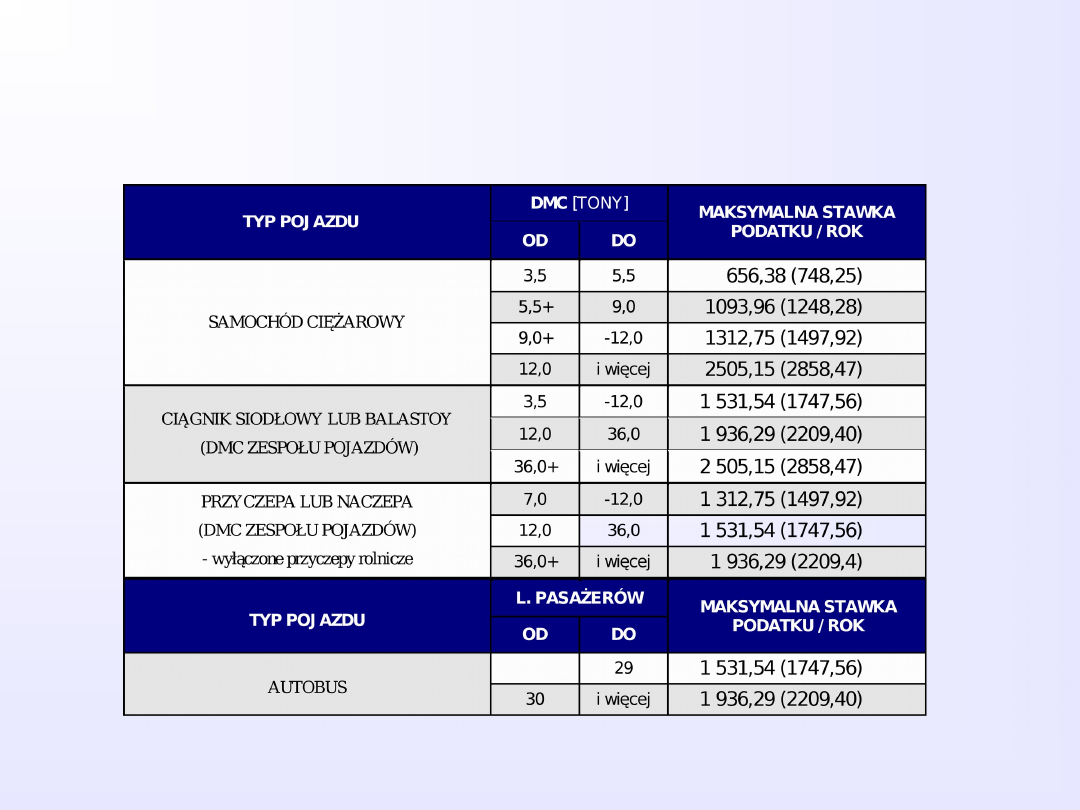

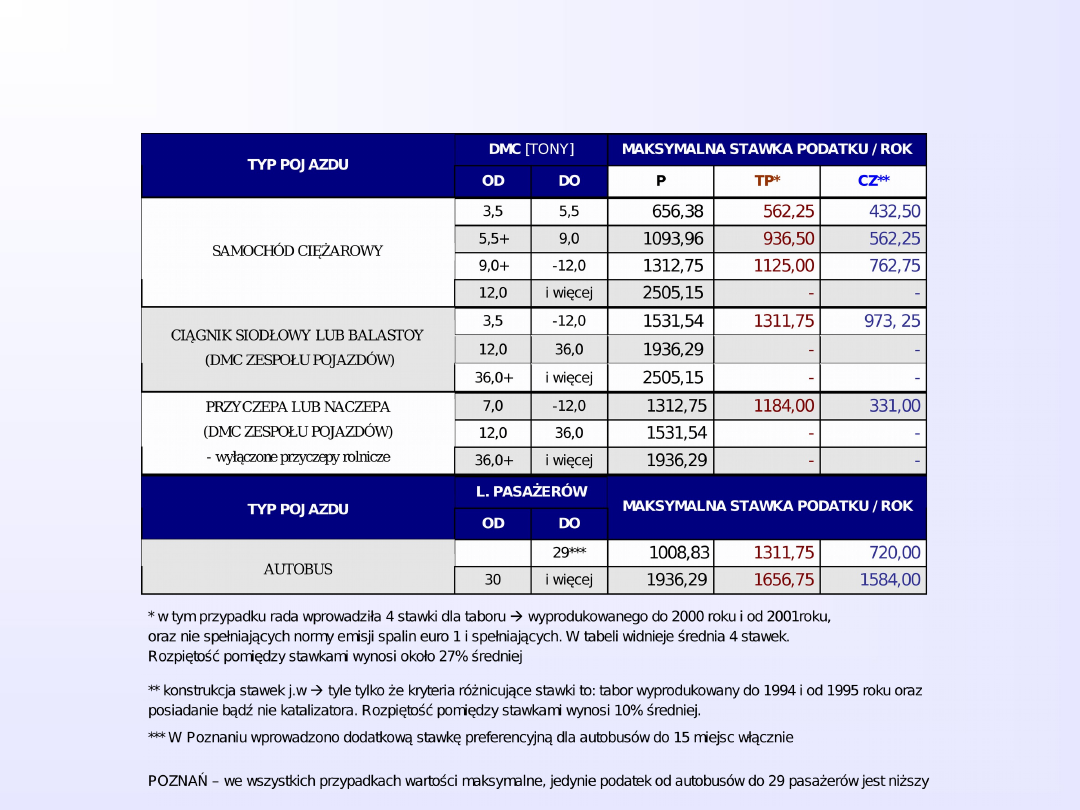

PODATEK OD ŚRODKÓW TRANSPORTOWYCH

c.d.

Stawki opodatkowania

Ustawowe górne granice opodatkowania wynoszą w 2006 roku od 656,38 zł do

2.505,15 zł. Stawki podatku określa rada gminy w drodze uchwały. Rada gminy

może różnicować wysokość stawek dla poszczególnych rodzajów przedmiotów

opodatkowania, uwzględniając w szczególności wpływ środka transportowego

na środowisko naturalne, rok produkcji, liczbę osi albo liczbę miejsc do siedzenia.

PODATEK OD ŚRODKÓW TRANSPORTOWYCH

– stawki maksymalne (2006 (2011))

STAWKI PODATKU OD ŚRODKÓW TRANSPORTOWYCH

-

Poznań,

Tarnowo Podgórne,

Czarnków

PODATEK OD CZYNNOŚCI CYWILNO-PRAWNYCH

Podstawa opodatkowania

•

Ustawa z dnia 9 września 2000 r. o podatku od czynności cywilnoprawnych

(Dz. U. z 2005 r. Nr 41, poz. 399 ze zm.).

Przedmiot opodatkowania

•

Umowy

sprzedaży, zamiany, pożyczki, darowizny

, dożywocia, ustanowienia

renty, umowy o dział spadku, o zniesienie współwłasności, majątkowe

małżeńskie, ustanowienie

hipoteki

,

odpłatnego użytkowania

, odpłatnej

służebności, umowy depozytu nieprawidłowego,

umowy spółki

•

Zmiany ww. umów

•

Orzeczenia sądów i ugody, jeżeli powodują one takie same skutki prawne jak

podlegające opodatkowaniu czynności

Podmioty obowiązane do zapłaty podatku

•

Notariusze

•

Umowa sprzedaży - nabywcy rzeczy

PODATEK OD CZYNNOŚCI CYWILNO-PRAWNYCH

c.d.

Powstanie obowiązku podatkowego

•

z chwilą

dokonania

czynności cywilnoprawnej, a w przypadku gdy płatnikami są nabywcy rzeczy

przeznaczonych do przerobu lub odprzedaży - z chwilą

wypłacenia

należności,

•

z chwilą

podjęcia uchwały

o podwyższeniu kapitału spółki mającej osobowość prawną,

•

z chwilą

uprawomocnienia

się orzeczenia sądu,

doręczenia

wyroku sądu polubownego lub

zawarcia

ugody

,

Jeżeli zawarcie umowy przenoszącej własność następuje w wykonaniu zobowiązania wynikającego z

uprzednio zawartej umowy zobowiązującej do przeniesienia własności, obowiązek podatkowy

powstaje z chwilą zawarcia umowy przenoszącej własność.

WYŁĄCZENIA I ZWOLNIENIE

W PODATKU OD CZYNNOŚCI CYWILNO-PRAWNYCH

Wyłączenia (szczegóły art. 2 ustawy)

•

czynności cywilnoprawne w sprawach m.in.

alimentacyjnych, opieki

, kurateli,

ubezpieczenia społecznego, ubezpieczenia zdrowotnego, opieki społecznej

, zatrudnienia

,

świadczeń socjalnych,

wynagrodzeń za pracę

,

nauki, szkolnictwa, oświaty pozaszkolnej

oraz

zdrowia

,

•

jeżeli przynajmniej jedna ze stron z tytułu dokonania tej czynności na podstawie

odrębnych przepisów jest opodatkowana

podatkiem od towarów i usług

lub jest

zwolniona od tego podatku

•

umowy sprzedaży rzeczy w postępowaniu egzekucyjnym lub upadłościowym

WYŁĄCZENIA I ZWOLNIENIE

W PODATKU OD CZYNNOŚCI CYWILNO-PRAWNYCH

Wyłączenia o charakterze przedmiotowym

•

sprzedaż

walut

obcych,

•

sprzedaż

rzeczy ruchomych

, jeżeli podstawa opodatkowania nie przekracza

1000 zł,

•

sprzedaż

bonów i obligacji skarbowych

,

•

sprzedaż

papierów wartościowych

domom maklerskim i bankom prowadzącym działalność

maklerską oraz sprzedaż papierów wartościowych dokonywana za pośrednictwem domów

maklerskich lub banków prowadzących działalność maklerską,

•

sprzedaż towarów giełdowych

na giełdach towarowych,

•

pożyczki udzielane

na podstawie umowy zawartej między osobami zaliczonymi do

I grupy

podatkowej w rozumieniu przepisów o podatku od spadków i darowizn

– do wysokości

kwoty niepodlegającej opodatkowaniu tym podatkiem

PODATEK OD SPADKÓW I DAROWIZN

•

Ustawa z dnia 28 lipca 1983 r. o podatku od spadków i darowizn

Podstawa prawna

PODATEK OD SPADKÓW I DAROWIZN

Podatnikami

•

podatku od spadków i darowizn są osoby fizyczne, które nabyły własność

rzeczy i prawa majątkowe w sposób wyżej wskazany.

Płatnikami

•

podatku od spadków i darowizn są notariusze - od darowizny dokonanej

w formie aktu notarialnego albo zawartej w tej formie umowy nieodpłatnego

zniesienia współwłasności lub ugody w tym przedmiocie.

PODATEK OD SPADKÓW I DAROWIZN

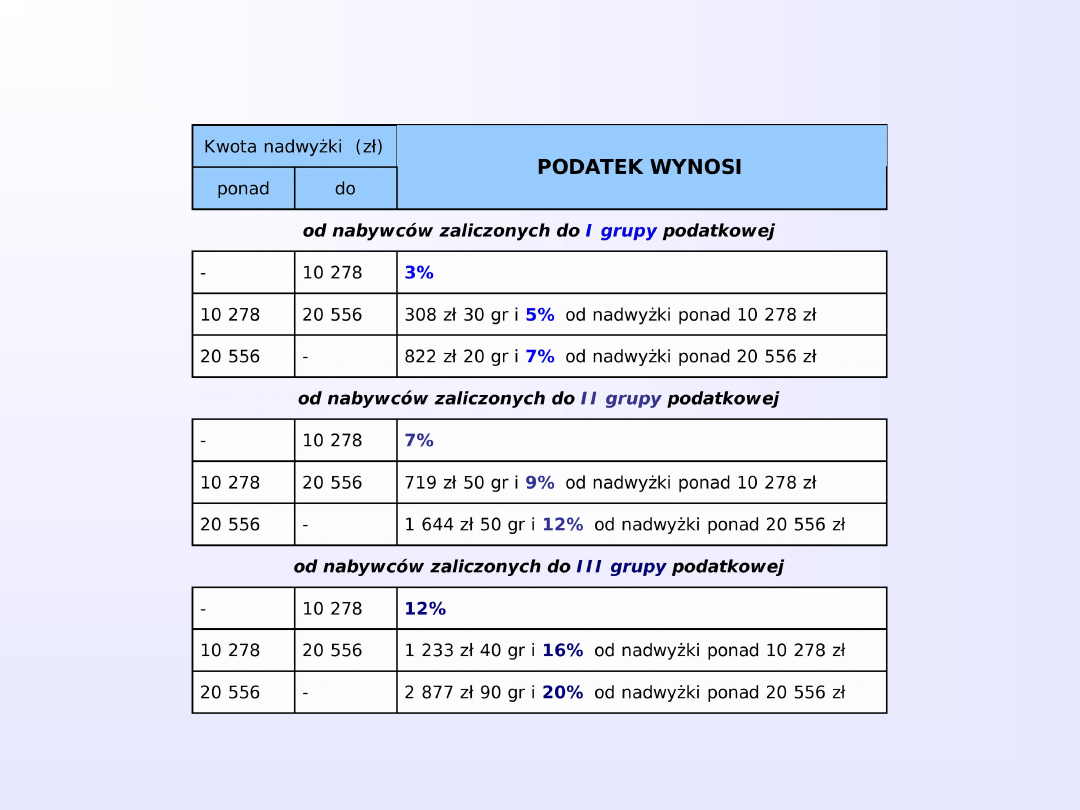

Skala podatkowa i kwoty wolne od podatku określone są w art. 9 i 15

ustawy z dnia 28 lipca 1983 r. o podatku od spadków i darowizn (Dz. U. z 2004

r. Nr 142, poz. 1514 ze zm.) i podlegają okresowej waloryzacji.

Aktualnie kwoty wolne wynoszą:

dla nabywców zaliczonych do pierwszej grupy podatkowej - 9.637 zł.

dla drugiej grupy - 7.276 zł.

dla trzeciej - 4.902 zł.

SKALA PODATKU OD SPADKU I DAROWIZN

ZWOLNIENIA OD PODATKU OD SPADKU I DAROWIZN

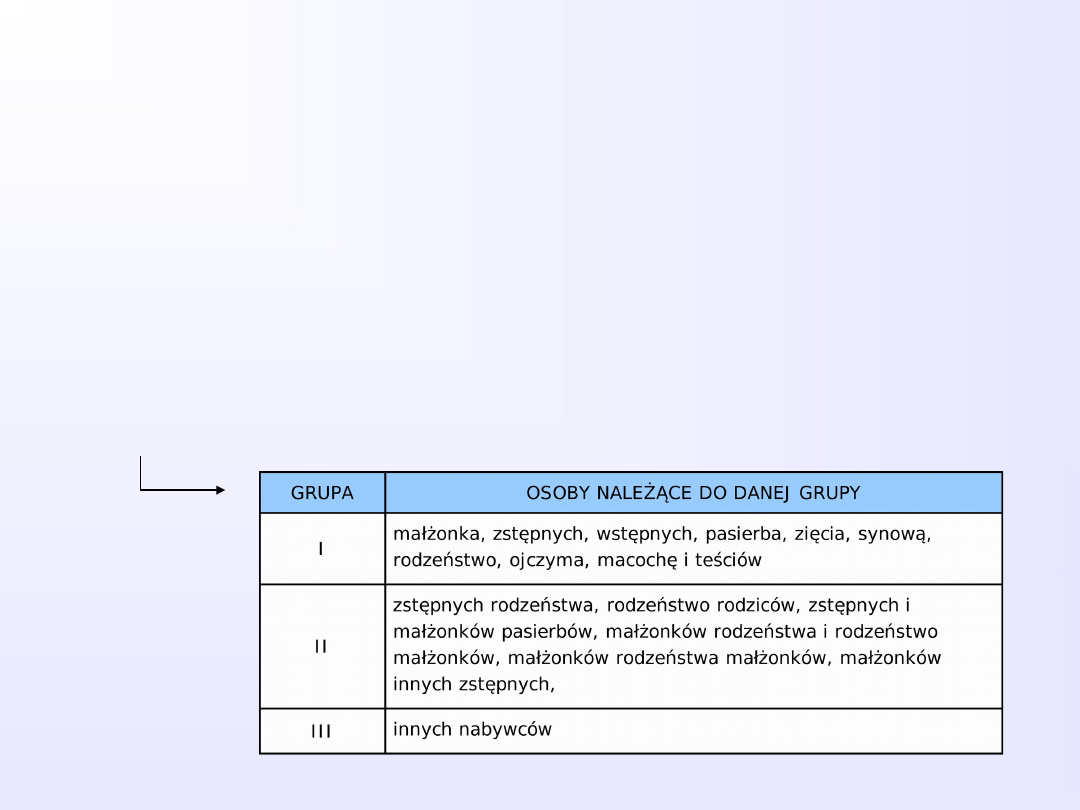

do skorzystania ze zwolnienia uprawnieni są członkowie najbliższej rodziny:

małżonkowie, wstępni (tzn. rodzice, dziadkowie, pradziadkowie itd.), zstępni (tj. dzieci,

wnuki, prawnuki itd.), pasierb, ojczym, macocha, rodzeństwo.

Osoba, która nabyła spadek lub darowiznę, powinna jednak jak najszybciej złożyć do swojego

urzędu skarbowego wypełniony formularz SD-Z2.

Zgłoszenie nabycia rzeczy lub praw majątkowych w terminie jest bowiem niezbędne,

żeby nabywcy należący do najbliższej rodziny mogli skorzystać ze zwolnienia z podatku od

spadków i darowizn.

Niewiedza na temat możliwości uzyskania zwolnienia sprawia,

że wielu uprawnionych podatników traci prawo do tego zwolnienia wyłącznie

z przyczyn formalnych

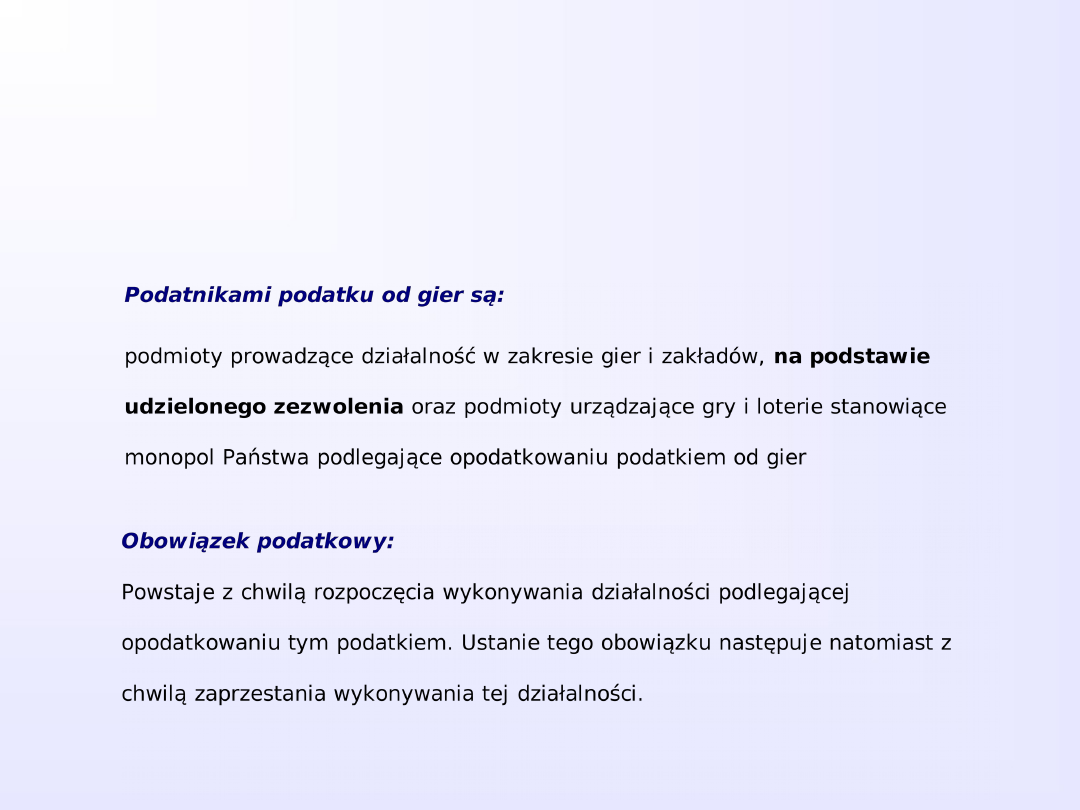

PODATEK OD GIER

•

ustawa z dnia 29 lipca 1992r. o grach losowych i zakładach wzajemnych

Podstawa prawna

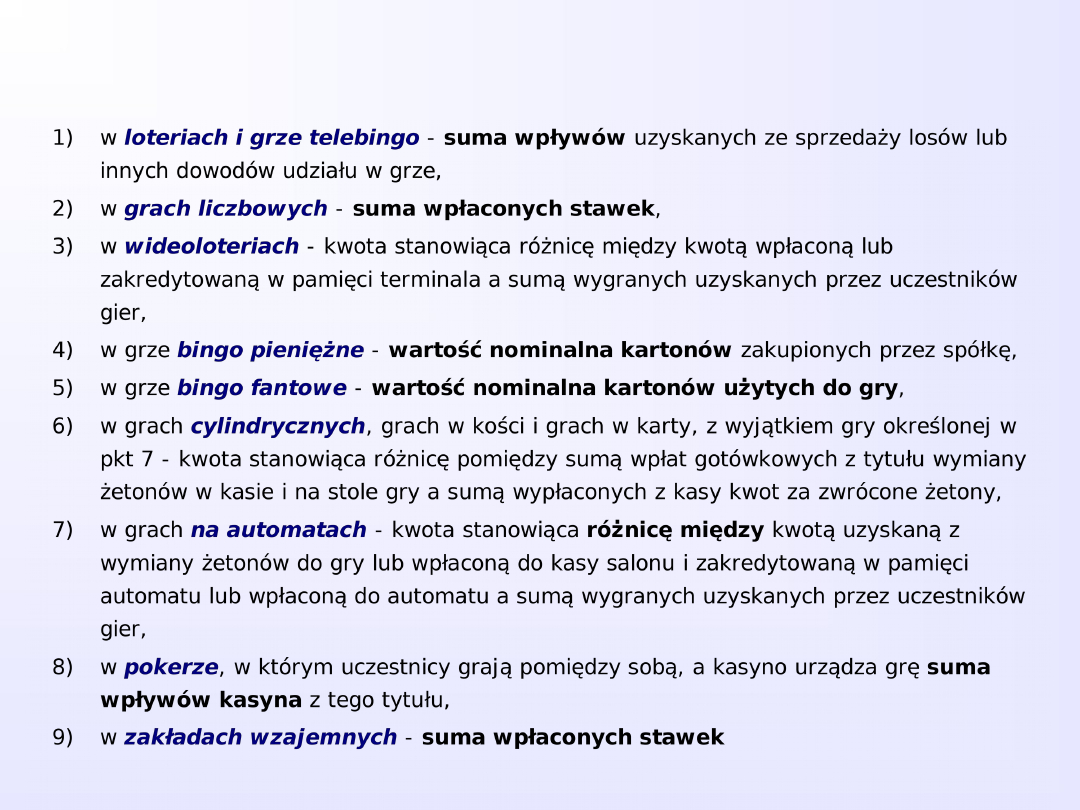

PODATEK OD GIER – podstawa opodatkowania

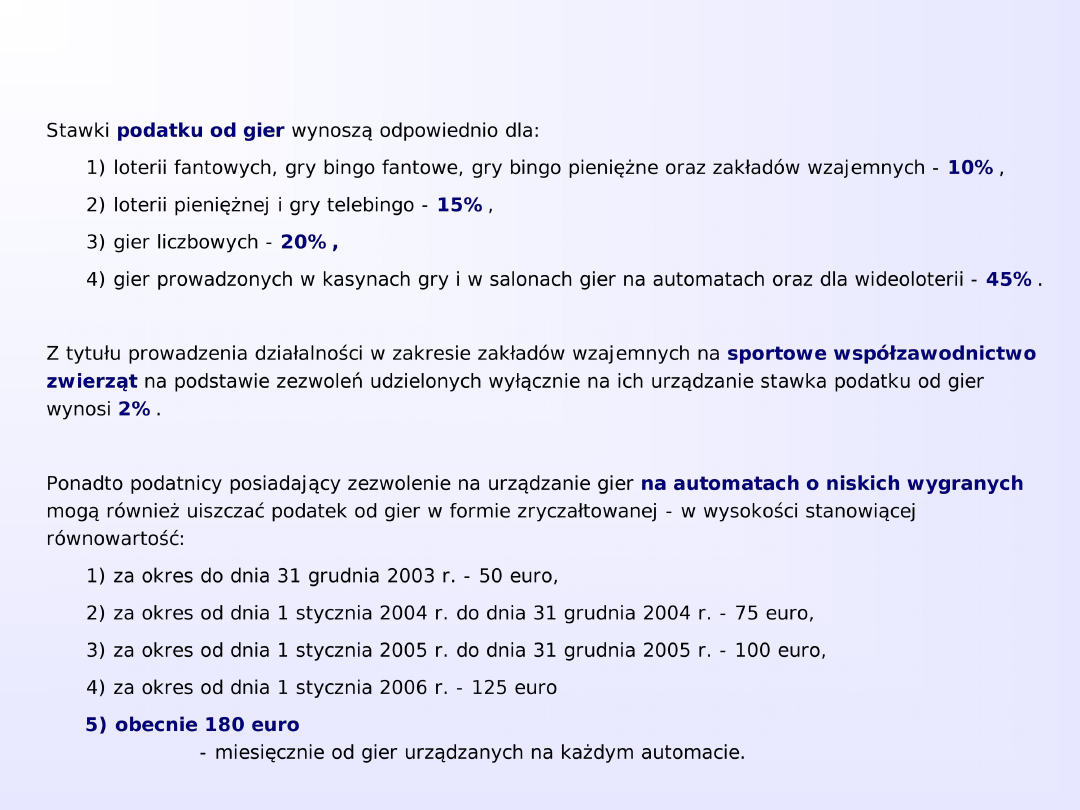

PODATEK OD GIER – stawki podatku

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

Wyszukiwarka

Podobne podstrony:

06 akcyza PCC,od nieruchom, transportid 6242 ppt

06 akcyza PCC,od nieruchom, transportid 6242 ppt

Podatek od srodkow transportowych, Finansowe

Podatek od nieruchomosci 1, Finansowe

Dochody gminy podatek od środków transportowych

Wniosek o odroczenie terminu płatności raty podatku od środków transportowych

Wniosek o ulgę w podatku od nieruchomości z tytułu utworzenia nowych miejsc pracy

21 09 2008 Zapłata podatku od nieruchomości

PODATEK OD ŚRODKÓW TRANSPORTOWYCH

05 MOCOWANIE PODWALINY OD ZEWNATRZ SLUPA Model

4. zadania z pod od środków transportowych cz[1]. 2

4. zadania z pod od środków transportowych cz[1]. 2

podatek od nieruchomosci

podatek od nieruchomosci

05 Pomoc i wsparcie rodziny patologicznej AAid 5547 ppt

05 CZYNNIKI WPLYWAJACE NA TOKSYCZNOSC P Profid 5946 ppt

więcej podobnych podstron