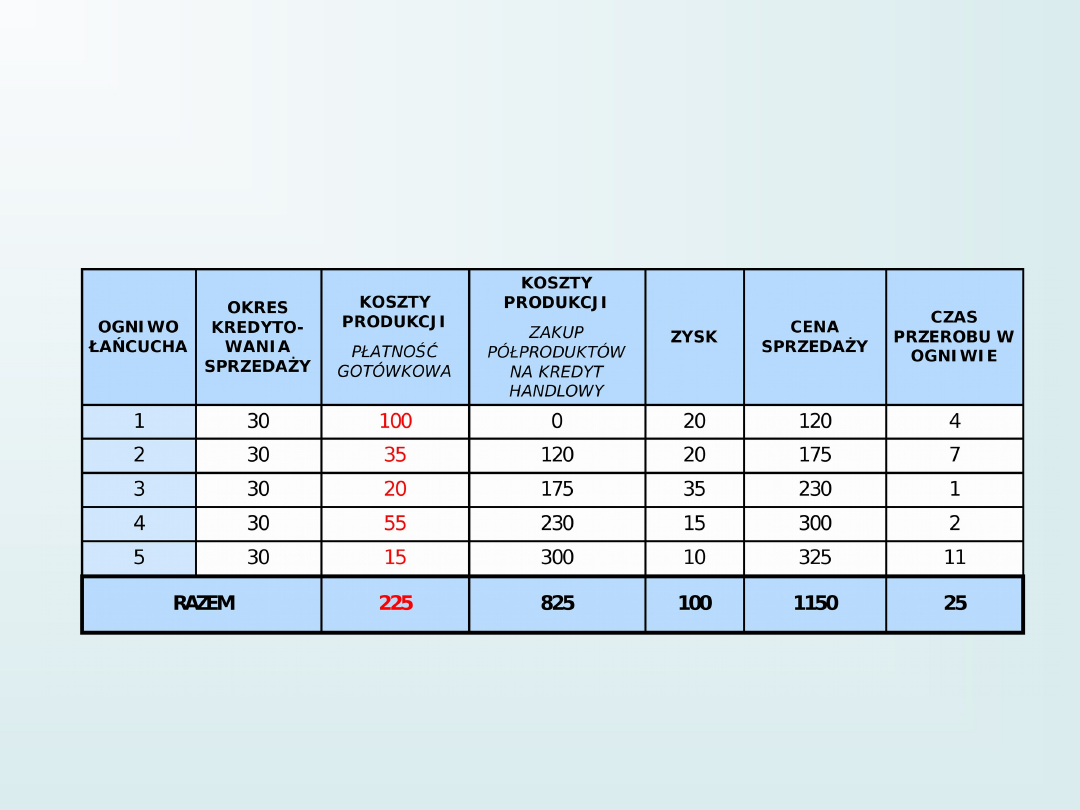

KREDYT HANDLOWY

(KUPIECKI)

– czasowe odroczenie płatności, związane ze zbytem towarów lub usług

KREDYT HANDLOWY

– problem decyzyjny

Dostawca oferuje kredyt kupiecki na warunkach 2/10, netto 40.

(kupujący może zapłacić za fakturę o 2% mniej, jeżeli zapłata nastąpi w terminie

do 10 dni od daty wystawienia faktury; w przeciwnym wypadku przedsiębiorstwo

może zapłacić całą kwotę w terminie 40 dni bez żadnych kar)

Patrząc z punktu widzenia kupującego, jeżeli nie zapłacimy w terminie do 10

dni to utraconą korzyścią jest brak możliwości skorzystania ze skonta.

Czy jesteśmy w stanie zarobić

2% w 30 dni?

Tak – nie korzystamy z opustu i płacimy 40 dnia

Nie – korzystamy z opustu i płacimy 10 dnia

Czy jesteśmy w stanie uzyskać tańszy

kredyt obrotowy niż 2% na 30 dni?

Tak – korzystamy z opustu i płacimy 10 dnia

Nie – nie korzystamy z opustu i płacimy 40 dnia

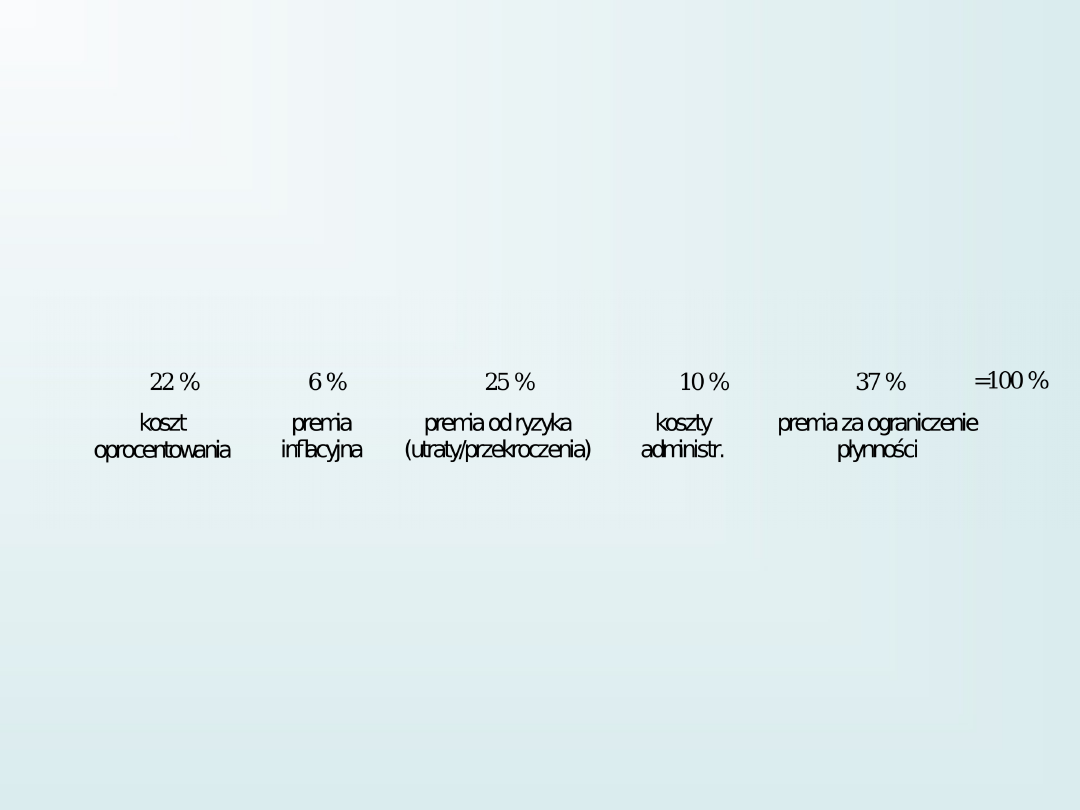

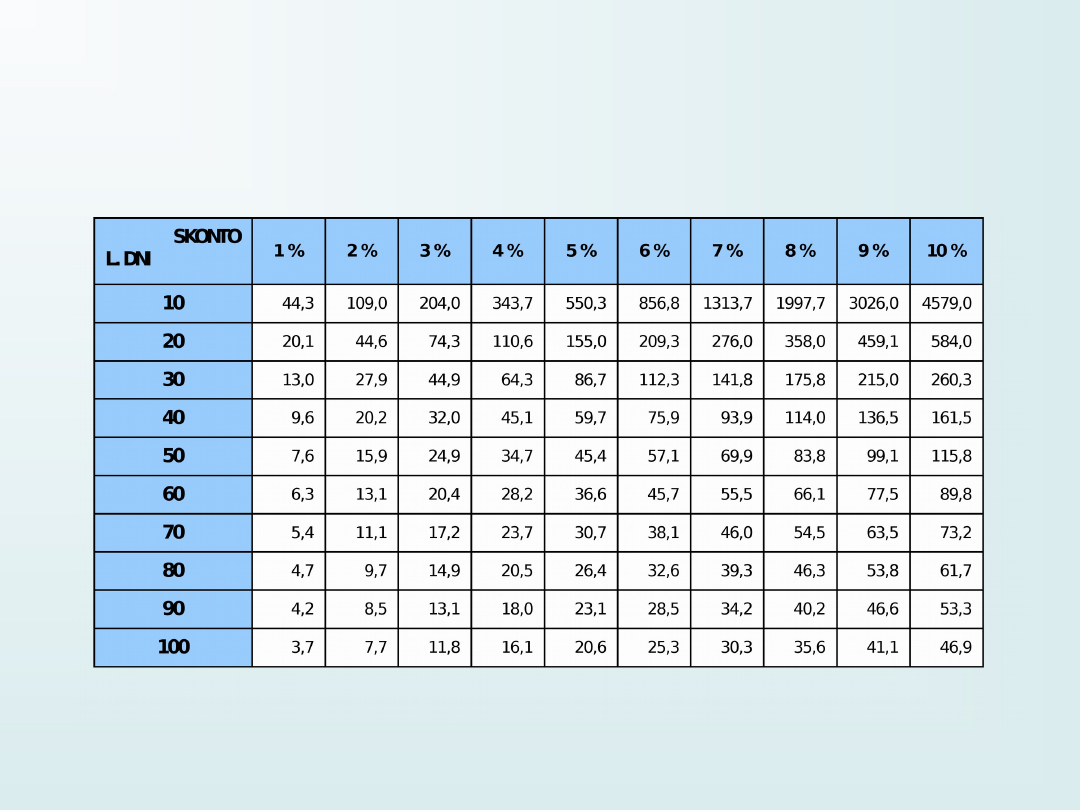

CENA KREDYTU HANDLOWEGO

EFEKTYWNY ROCZNY KOSZT KREDYTU HANDLOWEGO

1

)

100

1

(

365

d

e

r

r

K

PRZYBLIŻONY KOSZT KREDYTU HANDLOWEGO

r - wysokość skonta

d - liczba dni kredytowanych

K

p

=

(

)

r

100 – r

*

(

)

36

5

d

ZALEŻNOŚĆ MIĘDZY WARUNKAMI KREDYTU HANDLOWEGO

A JEGO ROCZNYM KOSZTEM EFEKTYWNYM (w %)

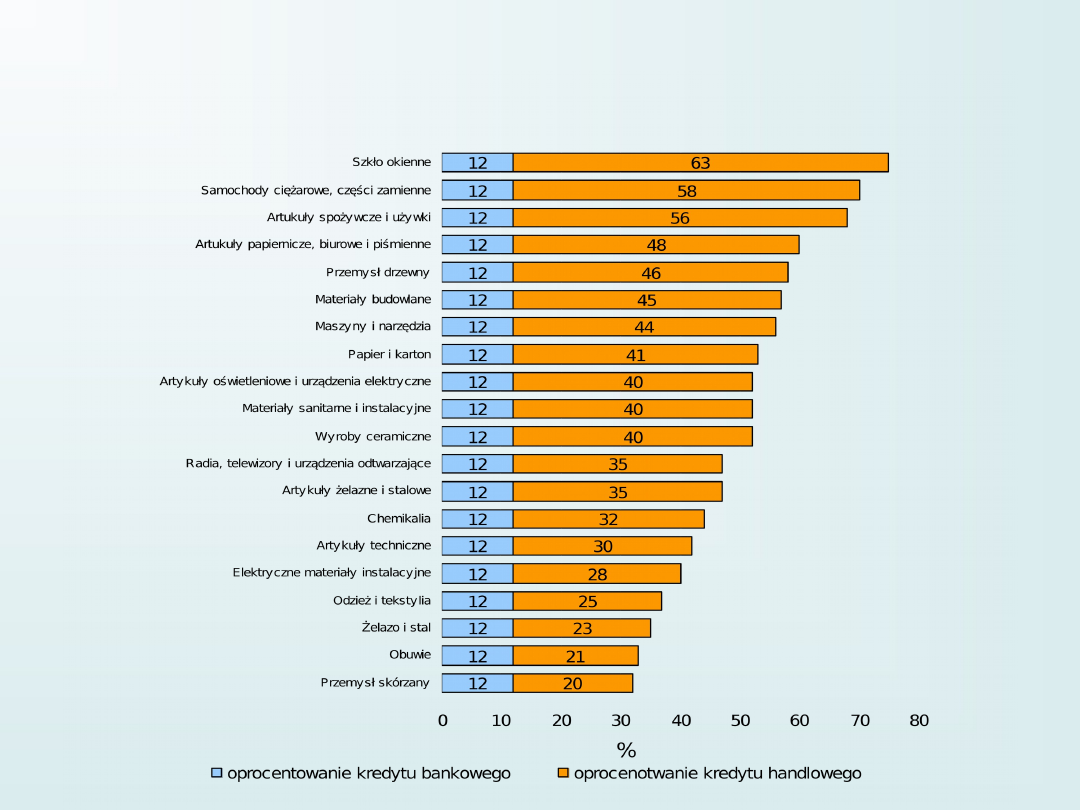

OPROCENTOWANIE KREDYTU HANDLOWEGO I KRÓTKOTERMINOWEGO KREDYTU BANKOWEGO

KREACJI PIENIĄDZA POPRZEZ UDZIELANIE KREDYTU HANDLOWEGO

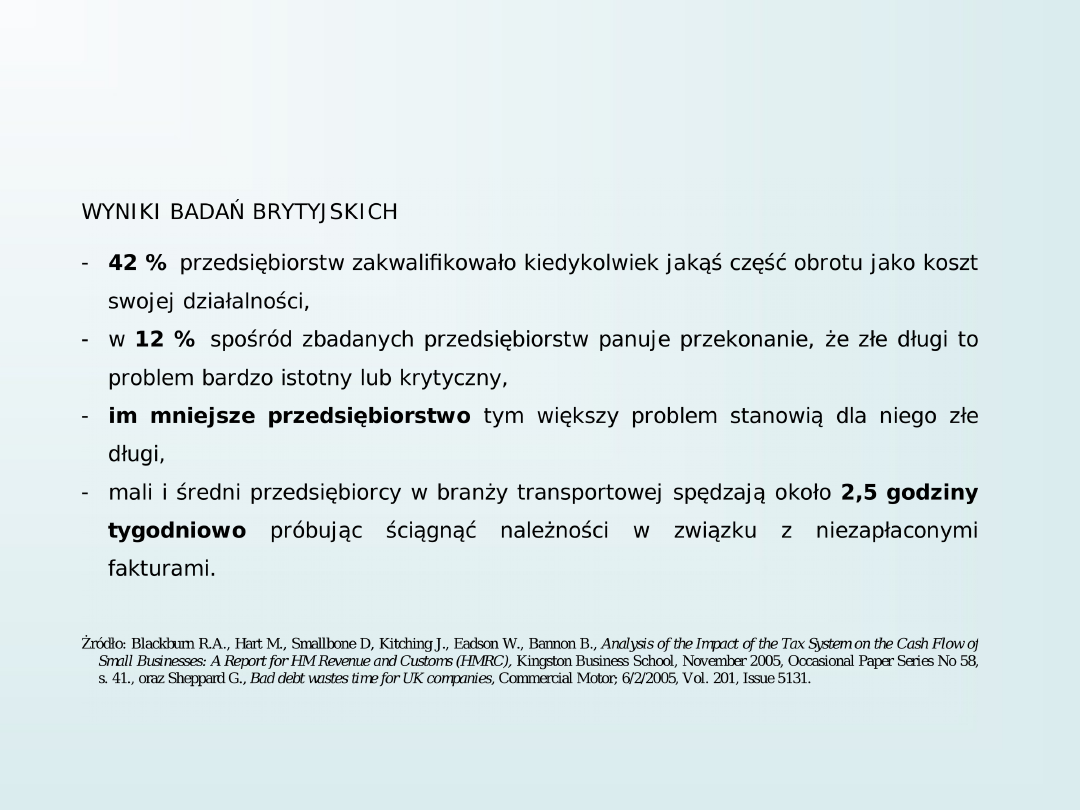

RYZYKO HANDLOWE

1.

Jest wynikiem powszechnego stosowania kredytu handlowego (

kupieckiego

)

2.

Ryzyko istnieje również w przypadku transakcji płatnej natychmiastowo

przelewem

(tak naprawdę jest to też transakcja kredytowa)

3.

Z punktu widzenia dostawcy ryzyko ma dwa źródła:

•

opóźnienie w regulowaniu płatności

•

niewypłacalność odbiorcy

4.

Problem bezpieczeństwa biznesowego nie ogranicza się jedynie do wychwycenia

oszustów i naciągaczy. Obejmuje on także potrzebę monitorowania płynności

finansowej – czasami zresztą bardzo dobrych – obecnych kontrahentów

5.

Według informacji wywiadowni gospodarczych 2-3% sprawdzanych firm jest

nieuczciwych

PROBLEM ZŁYCH DŁUGÓW

SKUTKI OPÓŹNIEŃ W PŁATNOŚCIACH

•

pogorszenie

płynności finansowej

, czyli zdolności do regulowania bieżących zobowiązań

•

konieczność poszukiwania

źródeł finansowania należności

rosnące koszty

finansowe

spadek rentowności

przedsiębiorstwa

SPADEK ZDOLNOŚCI

DO ZADŁUŻANIA

•

problem reakcji na opóźnienia w płatnościach i relacji z odbiorcami

SKUTKI OPÓŹNIEŃ W PŁATNOŚCIACH

C.D.

•

pojawiają się dodatkowe koszty związane z koniecznością zajęcia się problemem

czas poświęcony na pertraktacje z dłużnikiem

windykacja sądowa i pozasądowa

sprzedaż wierzytelności

•

uszczerbek majątkowy powstały w skutek złych długów

PRZYKŁAD:

marża handlowa = 10%

brak uregulowania płatności faktury opiewającej na 10 tys. zł

strata w wysokości 9 tys. zł

dla zrekompensowania strat niezbędna sprzedaż na poziomie 90 tys. zł

•

nie ma co liczyć na zaspokojenie należności handlowych z masy upadłościowej

pozostałej po przedsiębiorstwie, bowiem są one regulowane dopiero w trzeciej

kolejności

wobec instytucji publicznych

wobec instytucji finansowych

wobec dostawców

wobec pracowników

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

Wyszukiwarka

Podobne podstrony:

09 AIDSid 7746 ppt

09 cukrzycaid 7919 ppt

09 normalizacjaid 8089 ppt

09 Informatykaid 7940 ppt

09 Metaleid 8087 ppt

09 Tabliceid 7784 ppt

09 4id 7709 ppt

1 Int 09 10id 8542 ppt

09 2id 7702 ppt

09 AIDSid 7746 ppt

09 cukrzycaid 7919 ppt

09 normalizacjaid 8089 ppt

09 Architektura systemow rozproszonychid 8084 ppt

09 Podstawy chirurgii onkologicznejid 7979 ppt

09 Choroba niedokrwienna sercaid 7754 ppt

09 03 2012 TEST KOŃCOWY GASTROLOGIA ppt

więcej podobnych podstron