Wpływ opodatkowania na

kształtowanie rozmiarów,

struktury i rozkładu w

czasie kosztów

prowadzonej przez

przedsiębiorstwo

działalności

Wykład 3

Formy zatrudnienia

Umowa o pracę: wynagrodzenie zasadnicze,

premie, nagrody, świadczenia rzeczowe,

finansowanie szkoleń, świadczenia z ZFŚS

Umowa zlecenie

Umowa o dzieło

Wykonywanie czynności na podstawie

powołania

Kontrakt menedżerski

Umowa cywilno-prawna o świadczenie usług

(samozatrudnienie)

Dla pracowników zatrudnionych w pełnym

miesięcznym wymiarze czasu pracy płaca

minimalna wynosi - 1.600,- zł

W stosunku do pracowników

rozpoczynających pracę minimalne

wynagrodzenie

w pierwszym roku ich zatrudnienia może

wynosić 80% płacy minimalnej – 1.280,- zł,

w drugim roku zatrudnienia może wynosić

90% płacy minimalnej – 1.440,- zł.

Minimalne wynagrodzenie

za pracę

Ustawodawca uznaje za przychód wszelkie

świadczenia, które otrzymuje pracownik w związku

ze stosunkiem pracy, chyba że są to świadczenia

związane co prawda ze stosunkiem pracy, ale są

zwolnione od podatku i wymienione w art. 21

ustawy.

Ogólnie obowiązuje więc zasada, że wszelkie

świadczenia, które nie zostały wprost zwolnione od

podatku dochodowego stanowią przychód

podlegający opodatkowaniu.

Wolne od podatków dla pracowników świadczenia

są wykorzystywane dla ograniczenia obciążeń

podatkowych i parapodatkowych.

Przychody wolne od

podatku

Koszty pracownicze

Dot.: stosunek służbowy, stosunek pracy,

spółdzielczy stosunek pracy, praca nakładcza

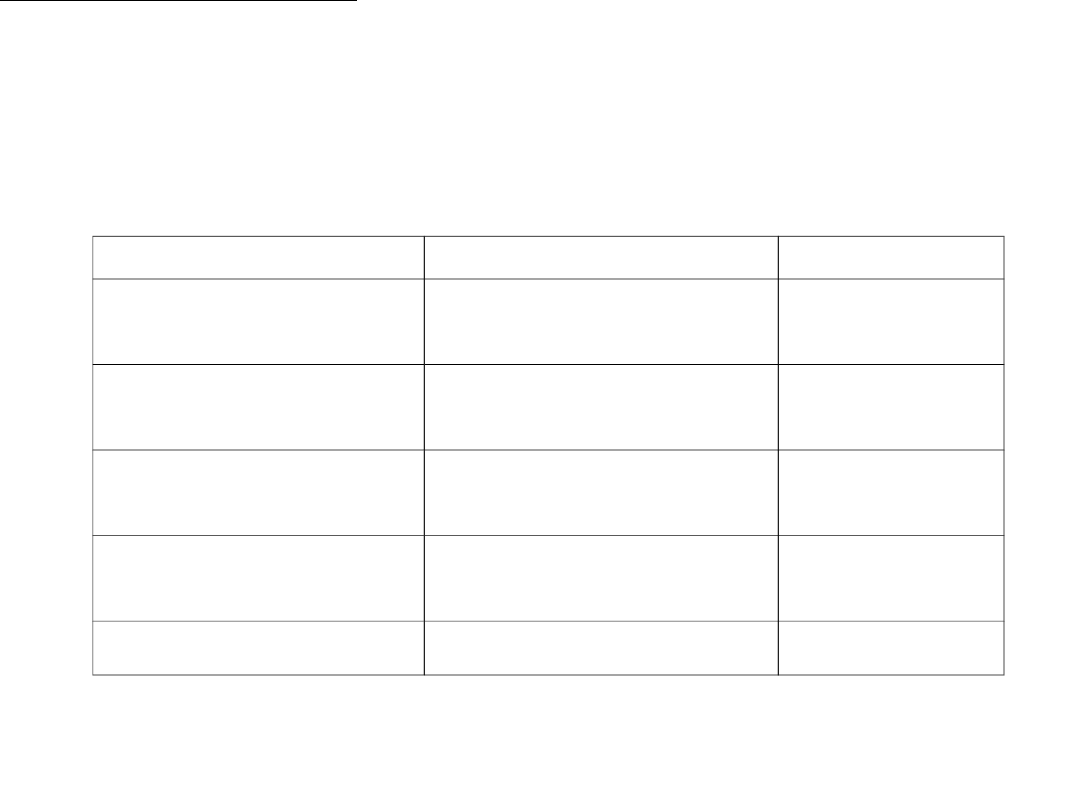

Pracownik uzyskujący przychody

Kwota

miesięcz

na

Kwota

roczna

Z jednego tytułu

111,25 zł

1.335,00 zł

Z więcej niż jednego tytułu

111,25 zł

2.002,05 zł

Z jednego tytułu – gdy miejsce

zamieszkania pracownika jest położone

poza miejscowością, w której znajduje się

zakład pracy a pracownik nie uzyskuje

dodatku za rozłąkę

139,06 zł

1.668,72 zł

Z więcej niż jednego tytułu – jw.

139,06 zł

2.502,56 zł

Za przychody z działalności

wykonywanej osobiście uważa się

m.in.:

przychody z tytułu wykonywania usług na podstawie

umowy zlecenia lub umowy o dzieło;

przychody otrzymane przez osoby, niezależnie od

sposobu ich powoływania, należące do składu

zarządów, rad nadzorczych, komisji lub innych organów

stanowiących osób prawnych;

przychody uzyskane na podstawie umów o zarządzanie

przedsiębiorstwem, kontraktów menedżerskich lub

umów o podobnym charakterze, w tym przychody z

tego rodzaju umów zawieranych w ramach

prowadzonej przez podatnika pozarolniczej działalności

gospodarczej - z wyjątkiem przychodów, o których

mowa w poprzednim punkcie

Rozliczenie umowy zlecenie

Wynagrodzenie

1.000,00 zł

Składki na ubezpieczenia społeczne

(1.000 zł x 9,76% + 1.000 zł x 1,5%)

112,60 zł

Koszty uzyskania przychodu

(1.000 zł – 112,60 zł) x 20%

177,48 zł

Podstawa do opodatkowania

709,92 zł

Podatek należny

710 zł x 18%

127,80 zł

Składka na ubezpieczenie zdrowotne

(1.000 zł – 112,60 zł) x 9%

79,87 zł

Składka na ubezpieczenie zdrowotne do

odliczenia

(1.000 zł – 112,60 zł) x 7,75%

68,77 zł

Zaliczka na podatek dochodowy

59,00 zł

Do wypłaty

748,53 zł

Wynagrodzenie

200,00 zł

Składki na ubezpieczenia społeczne

(200 zł x 9,76% + 200 zł x 1,5%)

22,52 zł

Składka na ubezpieczenie zdrowotne

(200 zł – 22,52 zł) x 9%

15,97 zł

Zaliczka na podatek dochodowy

200 zł x 18%

36,00 zł

Do wypłaty

125,51 zł

Rozliczenie umów o wartości do

200 zł

(art. 13 pkt 2 oraz 5-9)

Rozliczenie podatku w PIT-

8AR

Przeniesienie praw

autorskich

Dla pracowników otrzymujących wynagrodzenie

ze stosunku pracy z tytułu przeniesienia

praw autorskich koszty uzyskania przychodów

określa się w wysokości 50% wartości

uzyskanego przychodu, pomniejszonego

uprzednio o potrącone przez zakład pracy

w danym miesiącu składki na ubezpieczenia

społeczne obciążające pracownika (art. 22 ust. 9

pkt 3 ustawy o PDOF).

W roku podatkowym łączne koszty uzyskania

przychodów nie mogą przekroczyć ½ kwoty

stanowiącej górną granicę pierwszego przedziału

skali podatkowej, tj. 42.764 zł.

Samozatrudnienie

Aktywność zawodowa danej osoby nie będzie

działalnością gospodarczą jeśli wszystkie

poniższe warunki będą spełnione łącznie:

odpowiedzialność wobec osób trzecich za rezultat

jej działań oraz ich wykonywanie ponosi zlecający

wykonanie tych czynności,

jeśli wykonuje ona pracę pod kierownictwem

zlecającego oraz w miejscu i czasie wyznaczonym

przez niego,

i gdy osoba ta nie ponosi ryzyka gospodarczego

związanego ze swą działalnością.

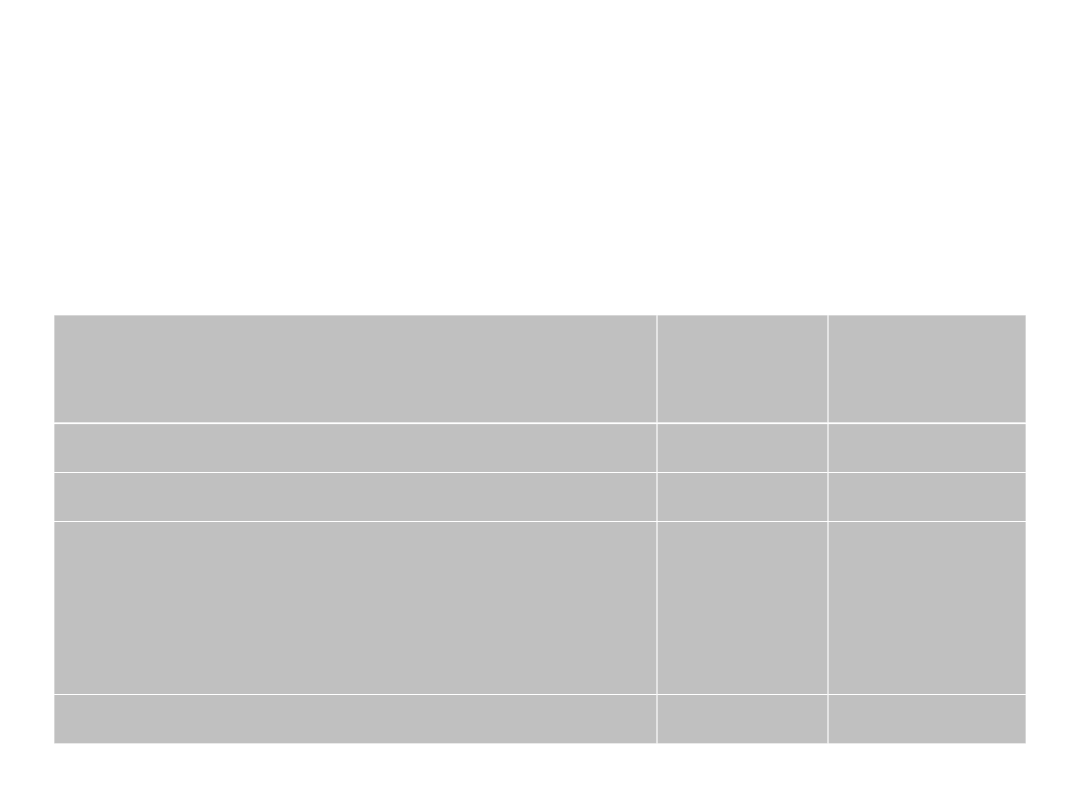

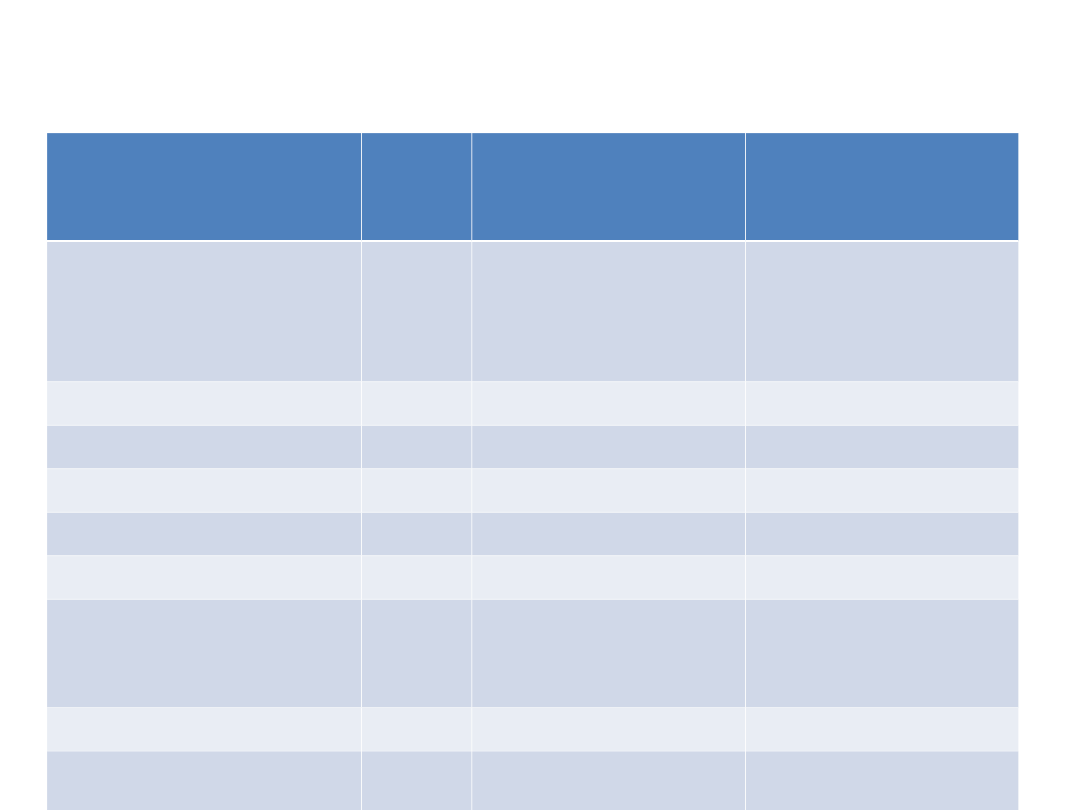

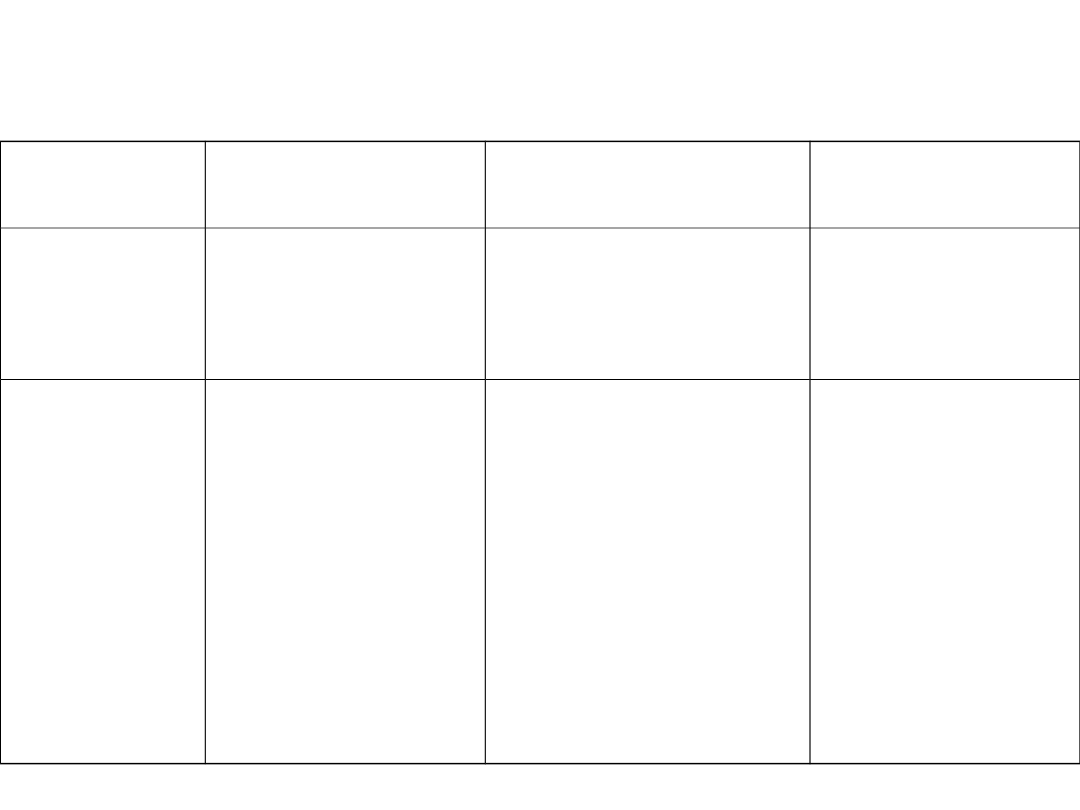

Składki opłacane przez

przedsiębiorców

Rodzaj

ubezpieczenia

Staw

ka w

%

Składki

obniżone

w zł

Składki

standardowe w

zł

Podstawa składek na

ubezpieczenia

społeczne i Fundusz

Pracy

-

480,00 (30%

minimalnego

wynagrodzenia)

2.227,80

- emerytalne

19,52

93,70

434,87

- rentowe

8,00

38,40

178,22

- chorobowe

2,45

11,76

54,58

- wypadkowe

1,93

9,26

43,00

Fundusz Pracy

2,45

Nd

54,58

Podstawa składek na

ubezpieczenie

zdrowotne

-

2.908,13

2.908,13

- Składka do zapłaty

9,00

261,73

261,73

- Składka do

odliczenia

7,75

225,38

225,38

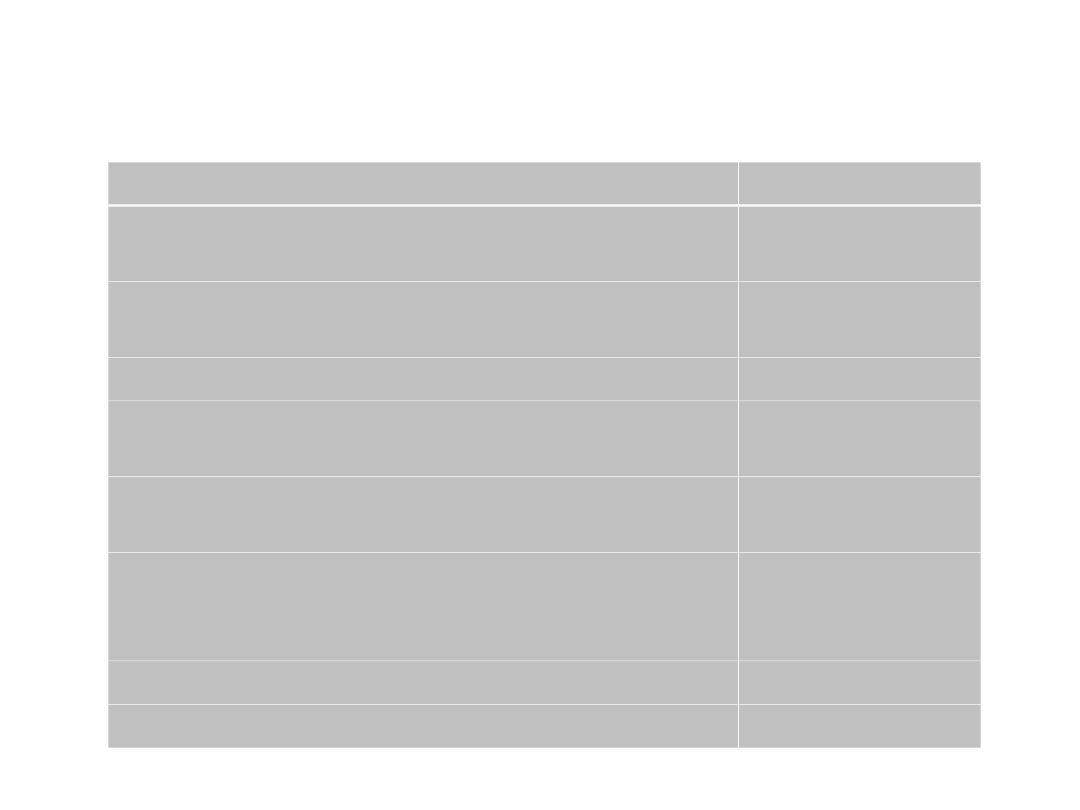

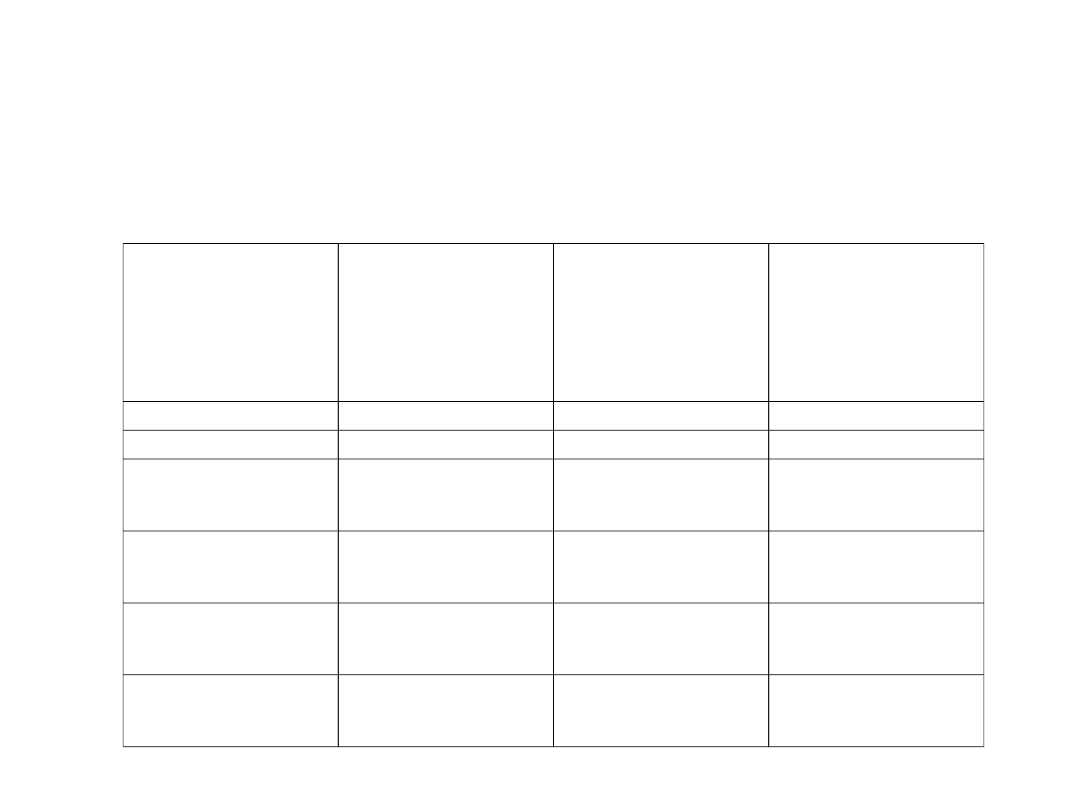

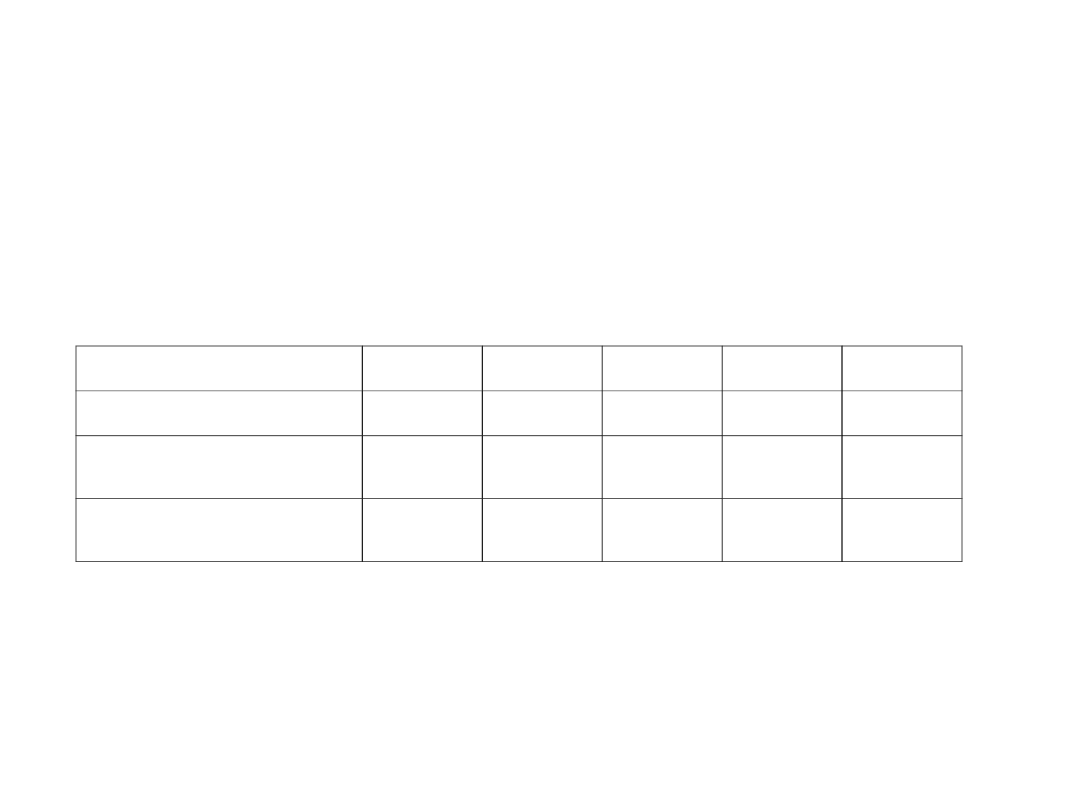

Porównanie kosztów

wynagrodzeń

- kwota netto ok. 3.200 zł

Wyszczególnieni

e

Wynagrodzenie

brutto

(koszt

pracodawcy)

Koszty

dodatkowe

ponoszone przez

pracodawcę

Łączne koszty

pracodawcy

Umowa o pracę

4500,00

1000,00

5500,00

Umowa zlecenie

4400,00

900,00

5300,00

Umowa o dzieło

– 20% kosztów

3750,00

0

3750,00

Umowa o dzieło

– 50% kosztów

3500,00

0

3500,00

Samozatrudnien

ie

4550,00

0

4550,00

Samozatrudnien

ie*

4050,00

0

4050,00

Amortyzacja – ujęcie

podatkowe

zastosowanie metody degresywnej

zastosowanie współczynników podwyższających

stawki amortyzacyjne

zastosowanie indywidualnych stawek

amortyzacyjnych dla środków trwałych

ulepszonych lub używanych

zastosowanie zasad amortyzacji środków

trwałych wykorzystywanych sezonowo

możliwość obniżania stawek amortyzacyjnych

dokonywanie kwartalnych lub rocznych odpisów

w celu uproszczenia ewidencji

możliwość rozwiązań przewidzianych dla małych

podatników

Amortyzacja – ujęcie

podatkowe

Regulacje dotyczące zasad amortyzacji, w

szczególności możliwość stosowania

amortyzacji przyspieszonej, mogą zmienić

decyzje dotyczące wielkości inwestycji, rodzaju

aktywów, które są przedmiotem inwestowania

oraz miejsca dokonywanych inwestycji

Stosując metodę amortyzacji przyspieszonej

przedsiębiorstwo odracza w czasie zapłatę

podatku dochodowego. Odroczony w ten

sposób podatek należy traktować jak

bezprocentowy kredyt, udzielony

przedsiębiorstwu przez władzę publiczną

Argumenty za i przeciwko

stosowaniu amortyzacji

przyspieszonej

Możliwość skorzystania z podatkowego kredytu

inwestycyjnego poprzez odroczenie zapłaty pewnej

części podatku dochodowego

Skorzystanie z podatkowego kredytu

inwestycyjnego jest możliwe tylko wtedy, gdy koszt

amortyzacji znajdzie pokrycie w przychodach ze

sprzedaży. Z powodu wysokich kosztów

amortyzacji, wymagających ustalenia wysokiej

ceny produktów, może dojść do osłabienia pozycji

konkurencyjnej, a co za tym idzie do spadku

wolumenu sprzedaży

Zasady stosowania

degresywno – liniowej

metody amortyzacji

I. Zakres przedmiotowy

Maszyny i urządzenia zaliczone do grupy 3- 6 i 8 Klasyfikacji Środków Trwałych oraz środki transportu z

wyjątkiem samochodów osobowych

II. Istota metody

a. Do wartości początkowej środków trwałych w pierwszym roku ich używania stosuje się

stawki podane w Wykazie stawek amortyzacyjnych, podwyższone o określony

współczynnik, a w następnych latach podatkowych od ich wartości początkowej

pomniejszonej o dotychczasowe odpisy amortyzacyjne, ustalonej na początek kolejnych lat

ich używania

b. Począwszy od roku podatkowego, w którym tak określona roczna kwota amortyzacji miała

by być niższa od rocznej kwoty amortyzacji obliczonej z zastosowaniem metody liniowej i

stawek podanych w Wykazie, podatnicy dokonują dalszych odpisów amortyzacyjnych

zgodnie z tą metodą

III. Współczynniki podwyższające

1. 3,0 - dla środków trwałych używanych w zakładzie położonym na terenie gminy o

szczególnym zagrożeniu wysokim bezrobociem strukturalnym, albo w gminie zagrożonej

recesją i degradacją społeczną

2. 2,0 – w pozostałych przypadkach

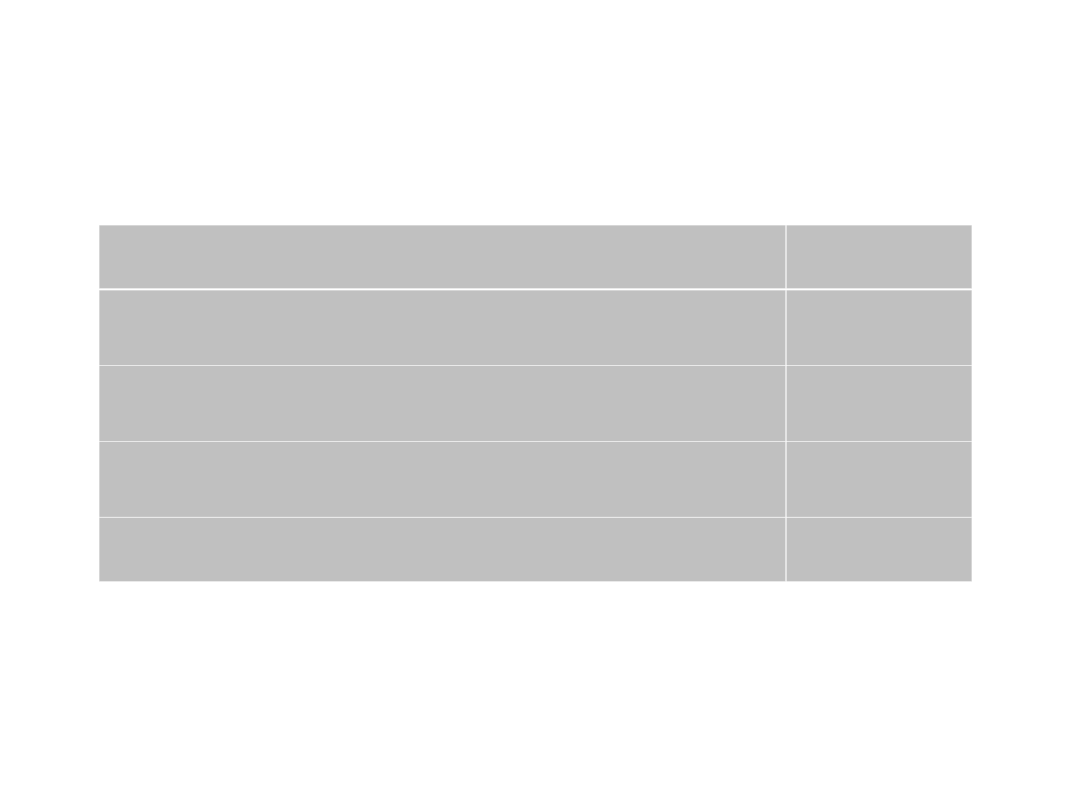

Porównanie metody

liniowej

z metodą degresywną

Przykład. Urządzenie o wartości

początkowej 200.000 zł może być

amortyzowane według stawki 10%

metodą liniową lub metodą

degresywną z zastosowaniem

współczynnika podwyższającego

równego 2.

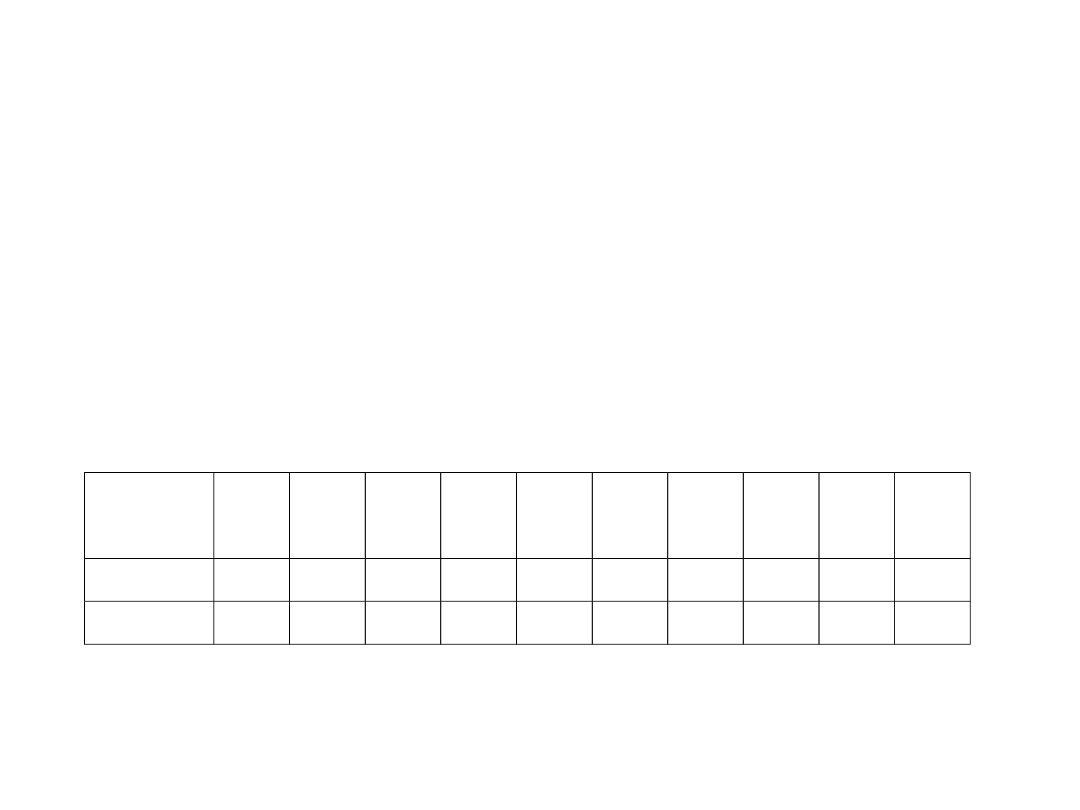

Metoda

Rok

1

Rok

2

Rok

3

Rok

4

Rok

5

Rok

6

Rok

7

Rok

8

Rok

9

Rok

10

Liniowa

20000 20000 20000 20000 20000 20000 20000 20000 20000 20000

Degresywna 40000 32000 25600 20480 20000 20000 20000 20000

1920

0

Rozwiązania specjalne

Od 1 stycznia 2007 r. ustawodawca przewidział możliwość

dla małych podatników oraz tych, którzy w danym roku

rozpoczynają działalność gospodarczą, dokonania

jednorazowo odpisów amortyzacyjnych od wartości

początkowej środków trwałych zaliczonych do grup 3-8

Klasyfikacji Środków Trwałych, z wyłączeniem samochodów

osobowych, do wysokości 50.000 euro w skali roku.

Jednak trzeba pamiętać, że jednorazowa amortyzacja

stanowi pomoc de minimis udzielaną w zakresie i na

zasadach określonych w bezpośrednio obowiązujących

aktach prawa wspólnotowego dotyczących pomocy w

ramach zasady de minimis. O wysokość dokonanych

jednorazowych odpisów amortyzacyjnych zmniejsza się

więc limit pomocy publicznej.

Stawki indywidualne dla

środków trwałych używanych

lub ulepszonych

Dla środków trwałych zaliczanych do grupy 3-6 i 8 Klasyfikacji:

24 miesiące – gdy ich wartość początkowa nie przekracza 25.000 zł

36 miesięcy - gdy ich wartość początkowa jest wyższa niż 25.000 zł i

nie przekracza 50.000 zł

60 miesięcy – w pozostałych przypadkach

Dla środków transportu, w tym samochodów osobowych – 30

miesięcy

Dla budynków (lokali) niemieszkalnych, dla których stawka

amortyzacyjna z Wykazu stawek amortyzacyjnych wynosi

2,5% - 40 lat pomniejszone o pełną liczbę lat, które upłynęły

od dnia ich oddania po raz pierwszy do używania do dnia

wprowadzenia do ewidencji środków trwałych oraz wartości

niematerialnych i prawnych prowadzonej przez podatnika, z

tym że okres amortyzacji nie może być krótszy niż 10 lat.

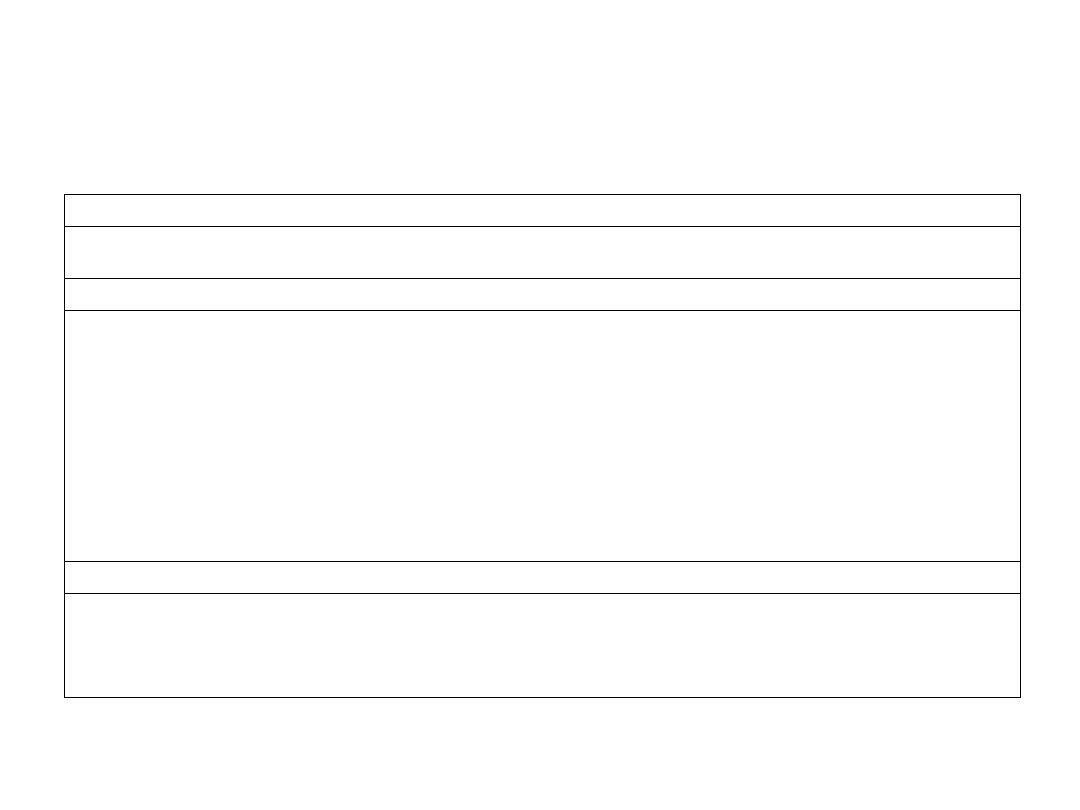

Porównanie kilku wariantów

amortyzacji (1)

Przykład. Przedsiębiorstwo (mały podatnik)

w listopadzie 2007r. nabyło używane

urządzenie z grupy 4 o wartości początkowej

100.000 zł. i w tym samym miesiącu

wprowadziło je do ewidencji środków

trwałych. Zgodnie z wykazem rocznych

stawek amortyzacyjnych może być

zastosowana roczna stawka 18%, rok

obrotowy i podatkowy to jednocześnie rok

kalendarzowy, a stawka podatku

obowiązująca w danym roku to 19%.

Przedsiębiorstwo przewiduje, że urządzenie

będzie wykorzystywane przez 10 lat.

Wariant amortyzacji

Wysokość odpisu w zł

Tarcza podatkowa w zł

Odpis podatkowy zrównany z

bilansowym

100.000 x 10% : 12 m-cy x 1 m-c =

833,33

833,33 x 19% = 158,33

Odpis podatkowy wg metody

liniowej

100.000 x 18% : 12 m-cy x 1 m-c =

1.500

1.500 x 19% = 285

Odpis podatkowy wg metody

degresywnej – współczynnik 2

100.000 x (18% x 2) : 12 m-cy x 1 m-

c = 3.000

3.000 x 19% = 570

Stawka indywidualna

100.000 : 60 m-cy x 1 m-c =

1.666,67

1.666,67 x 19% =

316,67

Jednorazowy odpis

100.000

100.000 x 19% =

19.000

Porównanie kilku wariantów

amortyzacji (2)

Analiza wydatków

inwestycyjnych

analiza kosztów składowych nieruchomości, pozwala na

wyodrębnienie budynków, budowli, urządzeń i

wyposażenia oraz odpowiednią ich klasyfikację do grup

środków trwałych

zawyżenie wartości budynku prowadzi do zmniejszenia

kwoty rocznych odpisów amortyzacyjnych, a tym

samym do zmniejszenia kosztów podatkowych w

pierwszych latach używania, gdyż stawki

amortyzacyjne dla budynków i budowli są niższe niż dla

innych składników majątku, np. dla maszyn i urządzeń

czy wyposażenia

ma to dodatkowy niekorzystny aspekt w kontekście

zmniejszających się stawek podatku dochodowego

Efekty podatkowe umów

leasingowych

Rodzaje

umowy

Wykazanie

przedmiotu umowy

leasingu

Efekty podatkowe dla

finansującego

Efekty podatkowe

dla korzystającego

Leasing

finansowy

Majątek

korzystającego

Przychód:

•Jedynie część odsetkowa

(tj. część opłaty

przekraczająca spłatę

kapitału)

Koszt:

•Część odsetkowa

•Odpisy

amortyzacyjne

Leasing

operacyjny

Majątek finansującego

Przychód:

•Wszystkie opłaty

leasingowe

Koszt:

•Odpisy amortyzacyjne w

przypadku gdy przedmiot

umowy podlega

amortyzacji

•Wydatki na nabycie lub

wytworzenie przedmiotu

umowy, pomniejszone o

odpisy amortyzacyjne w

momencie sprzedaży

Koszt:

•Wszystkie opłaty

leasingowe

wynikające z treści

umowy

Leasing operacyjny w

ujęciu podatkowym

Opłaty ustalone w umowie leasingu, ponoszone przez korzystającego

w podstawowym okresie umowy z tytułu używania środków trwałych oraz

wartości niematerialnych i prawnych stanowią przychód finansującego

i odpowiednio w przypadku, o którym mowa w pkt 1, koszt uzyskania

przychodów korzystającego:

1) umowa leasingu, w przypadku gdy korzystającym nie jest osoba wymieniona

w pkt 2, została zawarta na czas oznaczony, stanowiący co najmniej 40%

normatywnego okresu amortyzacji, jeżeli przedmiotem umowy leasingu są

podlegające odpisom amortyzacyjnym rzeczy ruchome lub wartości

niematerialne i prawne, albo została zawarta na okres co najmniej 10 lat, jeżeli

jej przedmiotem są podlegające odpisom amortyzacyjnym nieruchomości;

2) umowa leasingu, w przypadku gdy korzystającym jest osoba fizyczna

nieprowadząca działalności gospodarczej, została zawarta na czas oznaczony;

3) suma ustalonych opłat w umowie leasingu, o której mowa w pkt 1 lub 2,

pomniejszona o należny podatek od towarów i usług, odpowiada co najmniej

wartości początkowej środków trwałych lub wartości niematerialnych i prawnych.

Leasing operacyjny w

ujęciu podatkowym

Przez normatywny okres amortyzacji środka trwałego należy

rozumieć okres dokonywania odpisów amortyzacyjnych według metody

liniowej, przy zastosowaniu stawek z Wykazu stawek amortyzacyjnych,

w którym następuje całkowite umorzenie środka trwałego.

Na sumę opłat składają się: opłaty wstępne (czynsz inicjalny), raty

leasingowe, cena wykupu, jeśli została określona w umowie.

Do sumy opłat nie wlicza się należnego VAT oraz:

płatności na rzecz finansującego za świadczenia dodatkowe, o ile są one

wyodrębnione z opłat leasingowych,

podatków, w przypadku których obowiązek podatkowy ciąży na

finansującym z tytułu własności lub posiadania środków trwałych, będących

przedmiotem umowy leasingu, oraz składek na ubezpieczenie tych środków

trwałych, jeżeli w umowie leasingu zastrzeżono, że korzystający będzie

ponosił ciężar tych podatków i składek niezależnie od opłat za używanie,

kaucji określonej w umowie leasingu wpłaconej finansującemu przez

korzystającego.

Leasing operacyjny w

ujęciu podatkowym

Wstępna opłata leasingowa należy do tzw. kosztów pośrednio związanych

z przychodem, które rozlicza się w dacie ich poniesienia. Jeżeli jednak koszty dotyczą

okresu przekraczającego rok podatkowy i nie jest możliwe określenie, jaka ich część

dotyczy danego roku, należy rozliczyć je proporcjonalnie do długości okresu, którego

dotyczą. Wątpliwości pojawiające się w kwestii konieczności rozliczania tych kosztów

w czasie rozwiało Ministerstwo Finansów w piśmie z 29 czerwca 2007 r.,

nr MB8/512/2007, będącym odpowiedzią na zapytanie naszego Wydawnictwa:

"uzasadnionym jest, by koszty pośrednie, do których można zaliczyć m.in. wstępną

opłatę leasingową (czynsz inicjalny), dotyczącą ściśle określonego czasu trwania

umowy leasingu zawartej na czas oznaczony, podatnik rozliczał proporcjonalnie

do długości trwania tej umowy".

Jak wynika z powołanego pisma, podatnicy prowadzący księgi rachunkowe (a także

podatkową księgę metodą memoriałową) powinni wstępną opłatę leasingową

rozliczać proporcjonalnie do długości trwania tej umowy. Natomiast podatnik

prowadzący podatkową księgę przychodów i rozchodów metodą uproszczoną -

wstępną opłatę leasingową zaliczy jednorazowo do kosztów uzyskania przychodów.

Koszt ten będzie zaewidencjonowany w księdze pod datą wystawienia faktury.

Leasing z punktu widzenia VAT

Operacyjny:

Jest usługą

Obowiązek

podatkowy

(wystawianie faktur i

opłacanie VAT)

powstaje z chwilą

otrzymania całości

lub części zapłaty,

nie później jednak,

niż z upływem

terminu płatności

określonego w

umowie lub fakturze

Finansowy:

Jest dostawą towaru

Obowiązek

podatkowy powstaje

z chwilą wydania

towaru, a jeżeli

dostawa towaru

powinna być

potwierdzona fakturą

nie później niż w

ciągu 7 dni od dnia

wydania.

Rozliczanie straty

podatkowej

Potrącenie straty od dochodów wygenerowanych w

następnych latach

Potrącenie straty od dochodów wygenerowanych w

latach poprzednich

Najczęściej ograniczenie co do czasu rozliczania

strat od 5 do 15 lat

W Polsce o wysokość straty poniesionej w roku

podatkowym można obniżyć dochód w najbliższych

kolejno po sobie następujących pięciu latach

podatkowych, z tym że wysokość obniżenia w

którymkolwiek z tych lat nie może przekroczyć 50%

kwoty tej straty

Przykład. Podatnik planuje rozpocząć działalność gospodarczą

w roku X, jednak w pierwszym i drugim roku działalności (X i

X+1) koszty będą przewyższać przychody w ujęciu

podatkowym. W roku X strata ma wynieść 100 tys. zł, w roku

X+1 tylko 50 tys. zł. W latach następnych przedsiębiorstwo

będzie generować dochód na poziomie 70 tys. zł.

Wyszczególnienie

Rok X

Rok X+1

Rok X+2

Rok X+3

Rok X+4

Wynik danego roku

-100.000

-50.000

70.000

70.000

70.000

Rozliczenie straty z roku

X

-

0

50.000

50.000

-

Rozliczenie straty z roku

X+1

-

-

20.000

20.000

10.000

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

Wyszukiwarka

Podobne podstrony:

Wyklad 3 Strategia a zarzadzanie strategiczne

Materiały z wykładu strategie marketingu

M.Walczak - wyklad 4 - rachunek kosztów zmiennych a rachunek kosztów pełnych, Zarządzanie, rachunkow

wykład 3 - rachunek kosztów - 07.01.2012

M.Walczak - wyklad 5 - rachunek kosztów zmiennych a rachunek kosztów pełnych ciąg dalszy, Zarządzani

wykład 3 strategia

Wyklad 3 rachunek kosztow 2

1b wyklad Strategie sterowania produkcja

Wykład 4 Rachunek kosztów standardowych

strategia kosztow

wykład 2 rachunek kosztów ) 10 2011

WYKŁAD - Rodzaje kosztorysów i podstawy ich sporządzania, Ekon. Inż. z Kosztorysowaniem w Drogownict

WYKŁAD - Podstawy kosztorysowania, Ekon. Inż. z Kosztorysowaniem w Drogownictwie

Wykład 7 Rachunek kosztów zmiennych, Notatki UTP - Zarządzanie, Semestr IV, Zarządzanie finansami pr

479 Wyklad 2 rachunek kosztow 2 utrata wartosci aktywow

z 2Wa 29 04 2015 Wykład PODEJŚCIE KOSZTOWE A RENOWACJE

więcej podobnych podstron