Psychologia inwestowania

na rynku kapitałowym

Dysonans poznawczy

• Wysoka samoocena

• Sygnały z otoczenia

Straty a własny obraz.

Wybiórcze wspomnienia.

Żal a rozczarowanie

• Rozczarowanie: reakcja na

nieuzyskanie spodziewanego zysku.

• Żal: reakcja na decyzję o

niekorzystnych skutkach.

Żal a rozczarowanie

1. Orzeł: 100 PLN Reszka: 0 PLN

2. Wybór

– Orzeł 100 PLN

Reszka: 0 PLN

– Pewne 50 PLN

Źródło: T.Zaleśkiewicz, Psychologia inwestora giełdowego, Gdańskie

Wydawnictwo Psychologiczne, Gdańsk 2003, s.107

Co to jest prawda?

Filozoficzne teorie prawdy

• Klasyczna

• Koherencyjna

• Pragmatyczna

Heurystyka afektu

• Ocena z punktu widzenia ogólnych

preferencji uwarunkowanych emocjami

(afektem).

• Występuje w warunkach braku

informacji.

• Ujemna korelacja oceny zysku i ryzyka.

Spółka X

• Od początku istnienia odnotowuje

wysokie wzrosty wartości sprzedaży i

zysku netto, które ma szanse utrzymać

jeszcze przez długi okres.

• Zadłużenie jest bardzo niewielkie.

• Podstawowa działalność jest dobrze

zdywersyfikowana pod kątem linii

biznesowych i międzynarodowo.

• Wszystkie wskaźniki finansowe są lepsze

od przeciętnych w danej branży.

Spółka Y

• Jest właścicielem i operatorem

elektrowni jądrowych.

Niecierpliwość

• Wygrana 100 PLN.

• Wybór:

– podjąć pieniądze teraz,

– poczekać i otrzymać większą kwotę.

• Jaką najniższą kwotę jesteś gotowa/y

zaakceptować w przypadku

odroczenia odbioru wygranej o:

– miesiąc,

– rok,

– 10 lat?

• Wygrana wzrasta do 5.000 PLN.

Źródło: T.Zaleśkiewicz, Psychologia inwestora giełdowego, Gdańskie

Wydawnictwo Psychologiczne, Gdańsk 2003, s.123

Przykład

1

• Wybór:

– wykonać mało uciążliwą pracę za

tydzień,

– wykonać bardzo uciążliwą pracę za 2

miesiące.

Źródło: Na podstawie: T.Zaleśkiewicz, Psychologia inwestora giełdowego,

Gdańskie Wydawnictwo Psychologiczne, Gdańsk 2003, s.123

Przykład

2

• Wybór:

– czek na 500 PLN z możliwością

natychmiastowej realizacji,

– czek na 1.000 PLN bez wpisanej daty

realizacji.

• Jaka data musi pojawić się na drugim

czeku aby jego wybór był

akceptowalny (licząc od dziś)?

Źródło: Na podstawie: T.Zaleśkiewicz, Psychologia inwestora giełdowego,

Gdańskie Wydawnictwo Psychologiczne, Gdańsk 2003, s.123

Przykład

3

Wartość pieniądza w czasie

• Preferencja bieżącej konsumpcji

• Możliwość zainwestowania

• Siła nabywcza

• Prawdopodobieństwo uzyskania

danego dochodu

• Wybór 1:

– 50 USD dzisiaj,

– 100 USD za 6 miesięcy.

• Wybór 2:

– 50 USD za 12 miesięcy,

– 100 USD za 18 miesięcy.

Źródło: T.Zaleśkiewicz, Psychologia inwestora giełdowego, Gdańskie

Wydawnictwo Psychologiczne, Gdańsk 2003, s.125-126

Zasady inwestycyjne

• Nie ryzykuj w 1 transakcji więcej niż

2% kapitału.

• Nie ryzykuj więcej niż możesz stracić.

• Ograniczaj straty i pozwalaj zyskom

rosnąć.

• Kupuj tanio, sprzedawaj drogo.

„Umysłowe księgowanie”

• Przypisywanie określonych środków

pieniężnych określonym celom.

• Brak wyjścia w procesie decyzyjnym

poza wcześniej przypisany cel.

Portfele behawioralne

• Teoria Markowitza

• Portfele behawioralne

• Podstawy konstrukcji portfeli

behawioralnych

Teoria Markowitza

• Miara dochodu

• Miara ryzyka

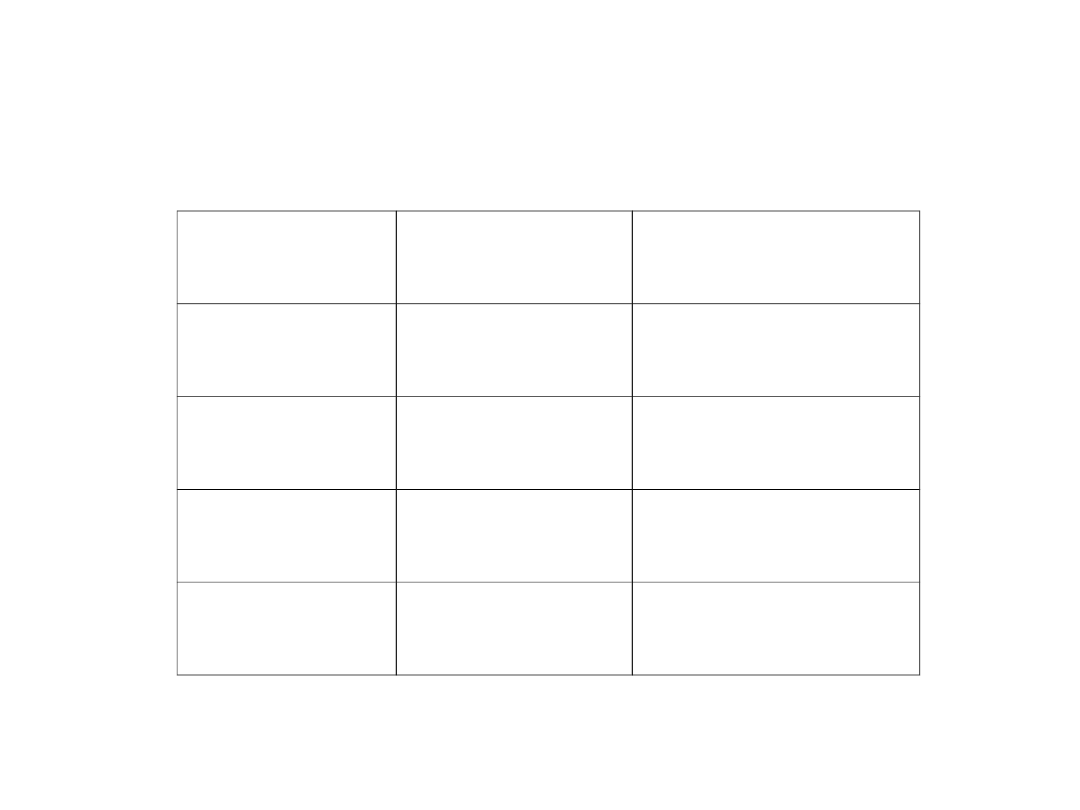

Proszę podzielić akcje na „lepsze” i

„gorsze” z punktu widzenia teorii

Markowitza.

Akcja

E(R)

Sigma

1

12%

16%

2

11%

14%

3

13%

14%

4

11%

9%

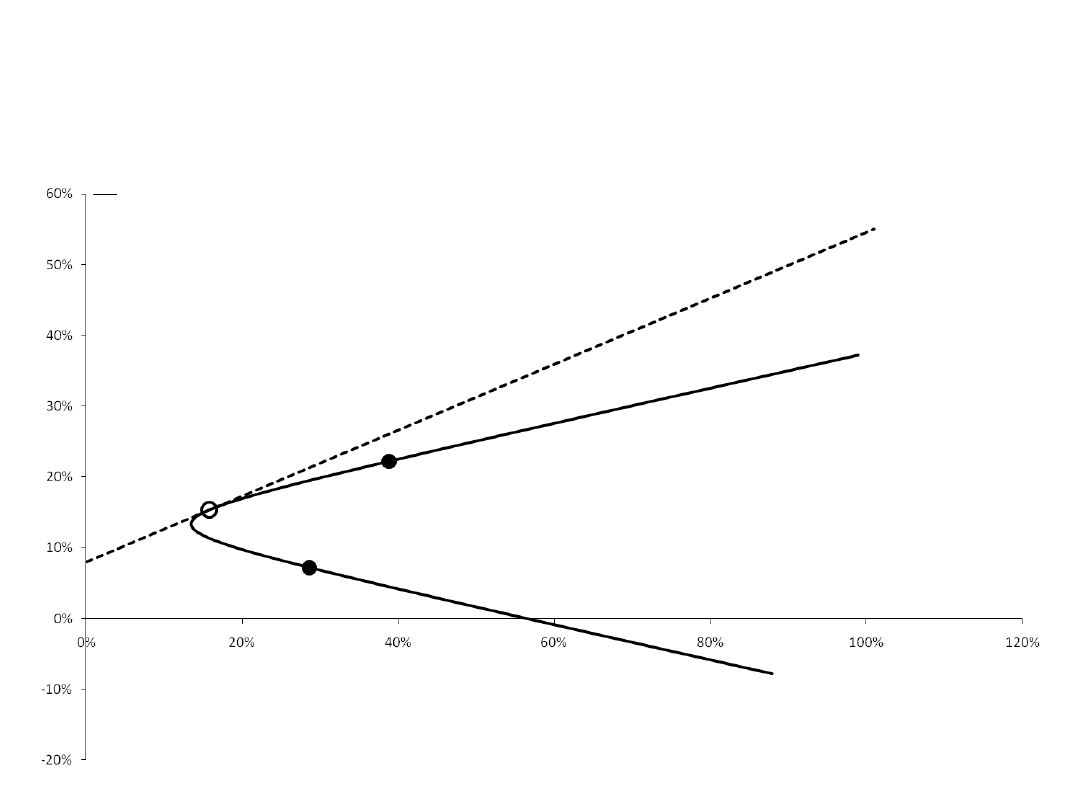

Przestrzeń decyzyjna w teorii

Markowitza

R

Podstawowe cechy portfeli

behawioralnych

• Pominięcie korelacji

• Ocena w kategoriach bezpieczeństwa

bezwzględnego i szans

• Koncentracja na przyjętym celu

Akcja Wynik 1

P 1

Wynik 2

P 2

A

100

0.9

500

0.1

B

150

0.8

0

0.2

C

75

0.2

100

0.8

D

110

0.1

150

0.9

Struktura portfela

behawioralnego

gotówka

intrumenty rynku

pieniężnego

obligacje

akcje

derywaty

surowce

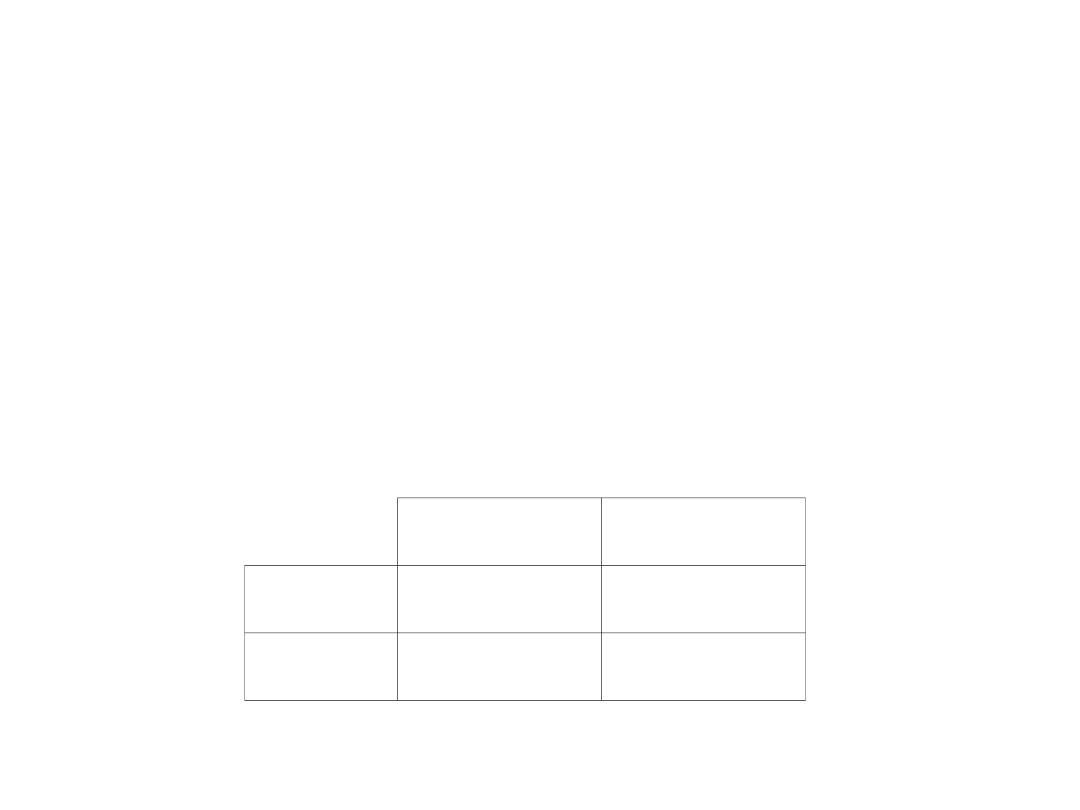

Portfele behawioralne –

przykład 1

Dane są 2 akcje, których parametry podano

w tabeli obok. Inwestor posiada środki

własne w wysokości 50.000 PLN. Za rok od

teraz inwestor musi dysponować kapitałem

w wysokości 100.000 PLN. Którą akcję

zakupi inwestor?

E(R)

Sigma

A

20%

20%

B

10%

60%

Portfele behawioralne –

przykład 2

Dane są 2 akcje, których parametry podano

w tabeli obok. Inwestor posiada środki

własne w wysokości 50.000 PLN. Za rok od

teraz inwestor musi dysponować kapitałem

w wysokości 70.000 PLN. Którą akcję zakupi

inwestor?

E(R)

Sigma

A

22%

25%

B

10%

30%

Przykład

1

Schemat uwarunkowań

procesu decyzyjnego

decyzja

wynik

nadziej

a

strach

oczekiwanie

niepokó

j

żal

duma

ocena

preferencje

Źródło: Na podstawie: T.Zaleśkiewicz, Psychologia inwestora giełdowego,

Gdańskie Wydawnictwo Psychologiczne, Gdańsk 2003, s.143

Teoria użyteczności a

inwestycje

• Podstawowe założenia teorii

użyteczności

• Przykłady wyborów

• Analiza z punktu widzenia teorii

użyteczności

Teoria użyteczności –

podstawowe założenia

1. Spójność (umiejętność porównania 2

możliwości)

2. Przechodniość

3. Stałość (zmiana 2 możliwości w ten

sam sposób nie wpływa na

preferencje)

4. Racjonalne oczekiwania

Wybór:

• A:

– zysk 2500 PLN z prawdopodobieństwem

33%

– zysk 2400 PLN z prawdopodobieństwem

66%

– zysk 0 z prawdopodobieństwem 1%

• B:

– zysk 2400 z prawdopodobieństwem

100%

Źródło: Na podstawie: T.Zaleśkiewicz, Psychologia inwestora giełdowego,

Gdańskie Wydawnictwo Psychologiczne, Gdańsk 2003, s.164

Wybór:

• C:

– zysk 2500 PLN z prawdopodobieństwem

33%

– zysk 0 z prawdopodobieństwem 67%

• D:

– zysk 2400 z prawdopodobieństwem 34%

– zysk 0 z prawdopodobieństwem 66%

Źródło: Na podstawie: T.Zaleśkiewicz, Psychologia inwestora giełdowego,

Gdańskie Wydawnictwo Psychologiczne, Gdańsk 2003, s.164

Wybór:

• E:

– zysk 1.000.000 PLN z

prawdopodobieństwem 100%

• F:

– zysk 5.000.000 z prawdopodobieństwem

10%

– zysk 1.000.000 z prawdopodobieństwem

89%

– zysk 0 z prawdopodobieństwem 1%

Źródło: Na podstawie: T.Zaleśkiewicz, Psychologia inwestora giełdowego,

Gdańskie Wydawnictwo Psychologiczne, Gdańsk 2003, s.164

Wybór:

• G:

– zysk 1.000.000 PLN z

prawdopodobieństwem 11%

– zysk 0 z prawdopodobieństwem 89%

• H:

– zysk 5.000.000 z prawdopodobieństwem

10%

– zysk 0 z prawdopodobieństwem 90%

Najczęściej dokonywane

wybory

• B

• C

• E

• H

• Efekt pewności

• Efekt pewności a instrumenty z

gwarancją kapitału

• A:

– zysk 100.000 PLN z prawdopodobieństwem

100%

• B:

– zysk 110.000 z prawdopodobieństwem 10%

– zysk 100.000 z prawdopodobieństwem 89%

– zysk 0 z prawdopodobieństwem 1%

• C:

– zysk 110.000 PLN z prawdopodobieństwem 10%

• D:

– zysk 100.000 PLN z prawdopodobieństwem 11%

• 2 urny:

– A: 50 kul białych i 50 kul czarnych

– B: 100 kul, nieznana proporcja kolorów

• Jeżeli wylosujesz kulę białą to

wygrywasz 1000 PLN.

• Z której urny wolisz losować?

Źródło: Na podstawie: T.Zaleśkiewicz, Psychologia inwestora giełdowego,

Gdańskie Wydawnictwo Psychologiczne, Gdańsk 2003, s.165

• Kula wraca do urny, z której została

wylosowana.

• Możesz znowu wylosować kulę, ale

tym razem czarna wygrywa.

• Z której urny wolisz losować?

Źródło: Na podstawie: T.Zaleśkiewicz, Psychologia inwestora giełdowego,

Gdańskie Wydawnictwo Psychologiczne, Gdańsk 2003, s.165

Paradoks Ellsberga

„Efekt niejasności”

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

Wyszukiwarka

Podobne podstrony:

PSI 5

Zadania zajęcia 3 PSI - diagramy sekwencji i kooperacji, szkoła, PSI

O rozwoju zdolności PSI, TXTY- Duchowosc, ezoter, filozof, rozwój,psycholia, duchy ,paranormal

Energia PSI oraz Podstawy Telekinezy, Parapsychologia

PSI 3 wejście (1)

1 MOSTKI CIEPLNE wartości Psi

M Trzpil Czy PSI moze powstrzymac Iran

KACHEL PSI, Elektronika i telekomunikacja-studia, rok III, sem V, teo

@PSI W15b Konserwacja oprogramowania id 3 (2)

egzamin psi by?epfrez

projekt psi

PSI, DFD SˇD

PSI 4 wejście

PSI 1 wejsciówka

Projekt PSI 2010-2011(bez MB), Informatyka, SEMESTR IV, Projektowanie

ściąga PSI

@PSI W07 Diagramy interakcji

@PSI W14a Platforma NET Kolekcje dostęp do danych

PSI firewall

więcej podobnych podstron