Decyzje inwestycyjne

przedsiębiorstwa

1. Inwestycje i ich rodzaje

2. Czynniki determinujące poziom inwestycji

3. Stadia inwestowania

4. Proste metody oceny przedsięwzięcia

inwestycyjnego

5. Decyzje inwestycyjne a czynnik czasu

6. Decyzje inwestycyjne a ryzyko

7. Ocena przedsięwzięcia inwestycyjnego wg

metodologii Banku Światowego

8. Polityka i strategia inwestycyjna

przedsiębiorstwa

Maksymalizowanie wartości

przedsiębiorstwa

Rozwój i modernizacja

potencjału przedsiębiorstwa

Zaangażowanie dóbr

rzeczowych i usług

INWESTOWANIE

Inwestowanie

•Pozyskiwanie zasobów

majątkowych,

powiększanie potencjału

produkcyjnego i

usługowego

przedsiębiorstwa

.

Inwestycje:

- powiązana z innymi dziedzinami,

sfera działalności przedsiębiorstwa

( aspekt funkcjonalny )

- strumień celowych nakładów

inwestycyjnych ( aspekt finansowy )

- źródło odtworzenia majątku

przedsiębiorstwa ( aspekt rzeczowy

)

Inwestycje to celowo

wydatkowane środki

przedsiębiorstwa, które w

wyniku użycia powiększają

majątek rzeczowy,

finansowy oraz wartości

niematerialne i prawne

przedsiębiorstwa.

INWESTYCJE

• FINANSOWE ( akcje, obligacje,

nieruchomości )

• RZECZOWE ( rozwój,

modernizacja, odtworzenie )

• NIEMATERIALNE ( Badania i

rozwój, szkolenia kadr,

zaplecze socjalne )

Rodzaje inwestycji:

• inwestycje odtworzeniowe

• inwestycje modernizacyjne

• inwestycje innowacyjne

• inwestycje rozwojowe

• inwestycje strategiczne o charakterze:

– defensywnym

– ofensywnym

– defensywno-ofensywnym

• inwestycje dotyczące ustroju społecznego

• inwestycje dotyczące interesu publicznego

ATRYBUTY INWESTYCJI

• inwestycje powinny być zgodne ze

strategią przedsiębiorstwa, a więc celowe

• przedsięwzięcia rozwojowe stanowią

znaczne obciążenie finansowe inwestora

• przedsięwzięcie inwestycyjne zamraża

środki na długi okres

• inwestycja pozwala na osiągnięcie korzyści

w przyszłości, kosztem bieżącej konsumpcji

• przedsięwzięcie inwestycyjne zawiera

pewną dozę niepewności i ryzyka

Realizacja przedsięwzięć

inwestycyjnych jest

konieczna ponieważ:

• pozwalają one na dostosowanie techniki

i technologii do wymagań rynku

• przyczyniają się do obniżenia

jednostkowych kosztów produkcji

• umożliwiają wprowadzenie do produkcji

nowych wyrobów

• poprawiają warunki pracy

zatrudnionych pracowników

• Wpływają na ochronę środowiska

naturalnego

Inwestycje należy

rozpatrywać przez

pryzmat:

• Przychodów, które mogą być

generowane po ich wdrożeniu

• Kosztów związanych z

inwestycjami

• Oczekiwań inwestorów,

wynikających z

dotychczasowej koniunktury

gospodarczej

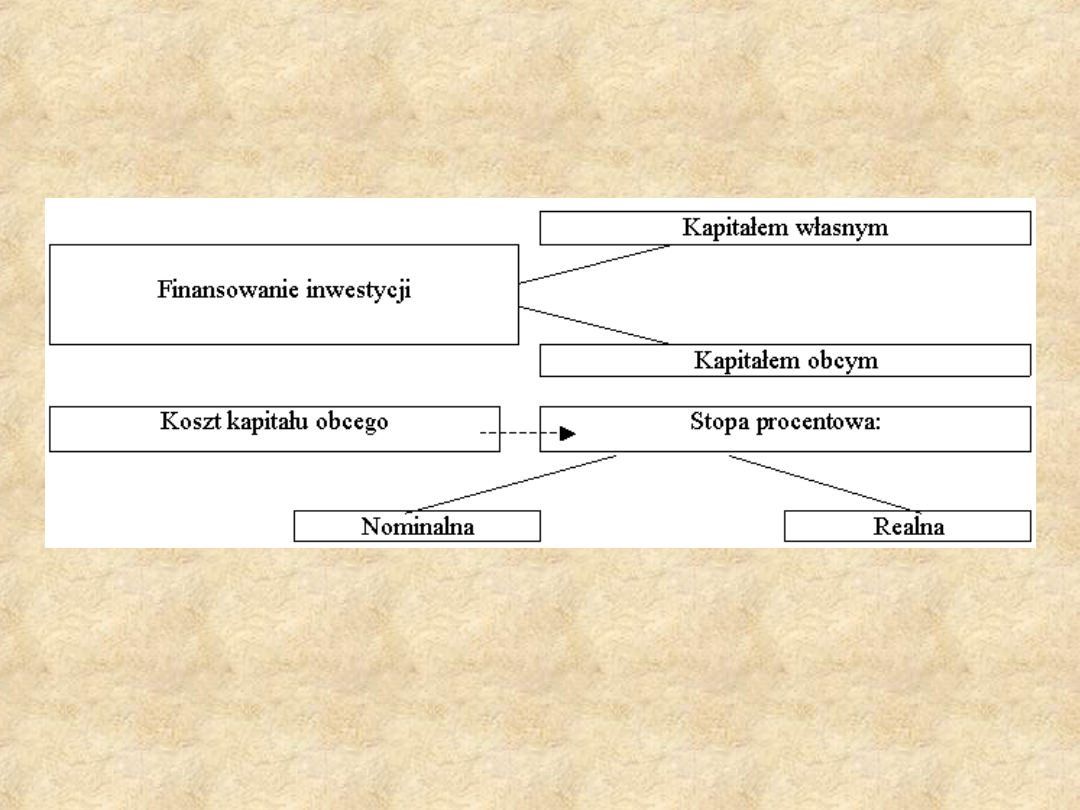

Czynniki determinujące

inwestycje:

• Wielkość i dostępność

kapitałów przeznaczonych do

inwestowania

• Czas i strategie inwestowania

(aktywna, pasywna)

Proces podejmowania

decyzji inwestycyjnych

POTRZEBA ZMIAN

↡

Identyfikacja i ocena sytuacji( dane finansowe,

techniczne oraz informacje z otoczenia

przedsiębiorstwa )

↡

Decyzja o inwestycji ( ocena efektywności

inwestycji – metody proste, czasowe,

uwzględniające ryzyko )

↡

Ocena efektów inwestycji ( analiza wstępna i

wskaźnikowa )

Zakres i cele analizy projektu

inwestycyjnego:

- analiza wiarygodności danych projektu

- analiza struktury prognozowanych kosztów i

przychodów w celu określenia zmiennych

krytycznych, mających istotny wpływ na

opłacalność projektu

- określenie i ocena rocznych i skumulowanych

korzyści finansowych netto, wyrażonych jako

rentowność

- efektywność i zysk z inwestycji

- uwzględnienie czynnika czasu odnośnie cen

- określenie kosztu kapitału i decyzji

podejmowanych w warunkach ryzyka.

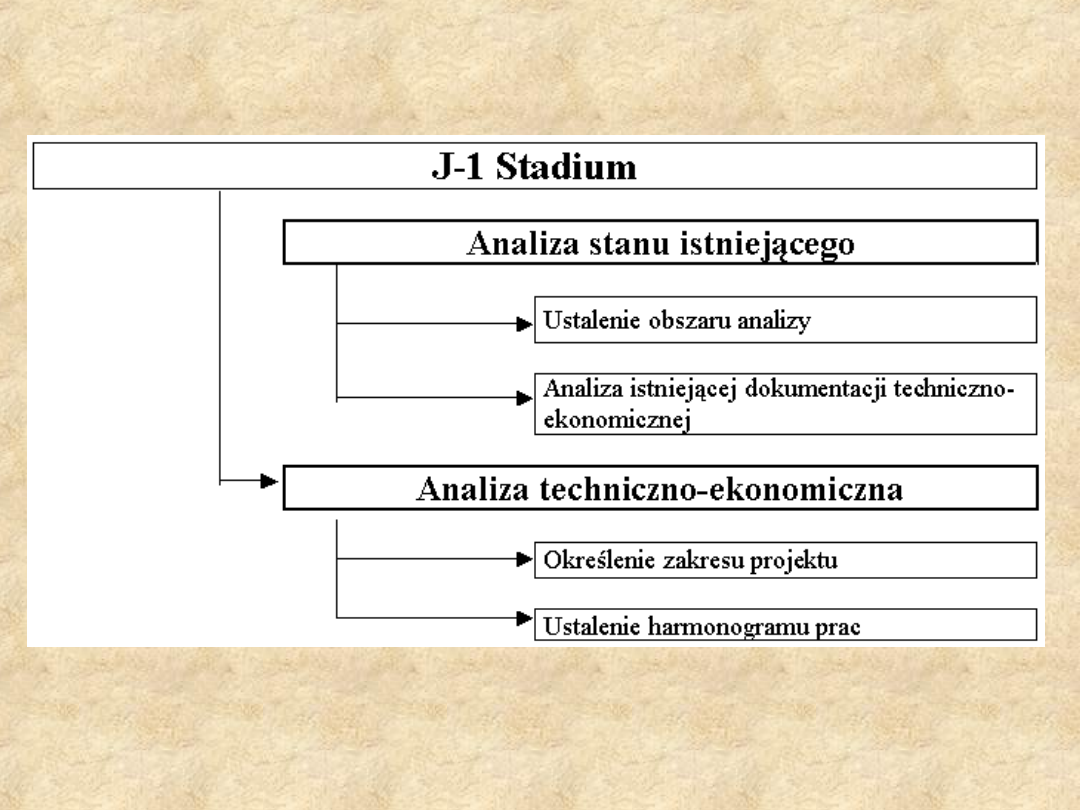

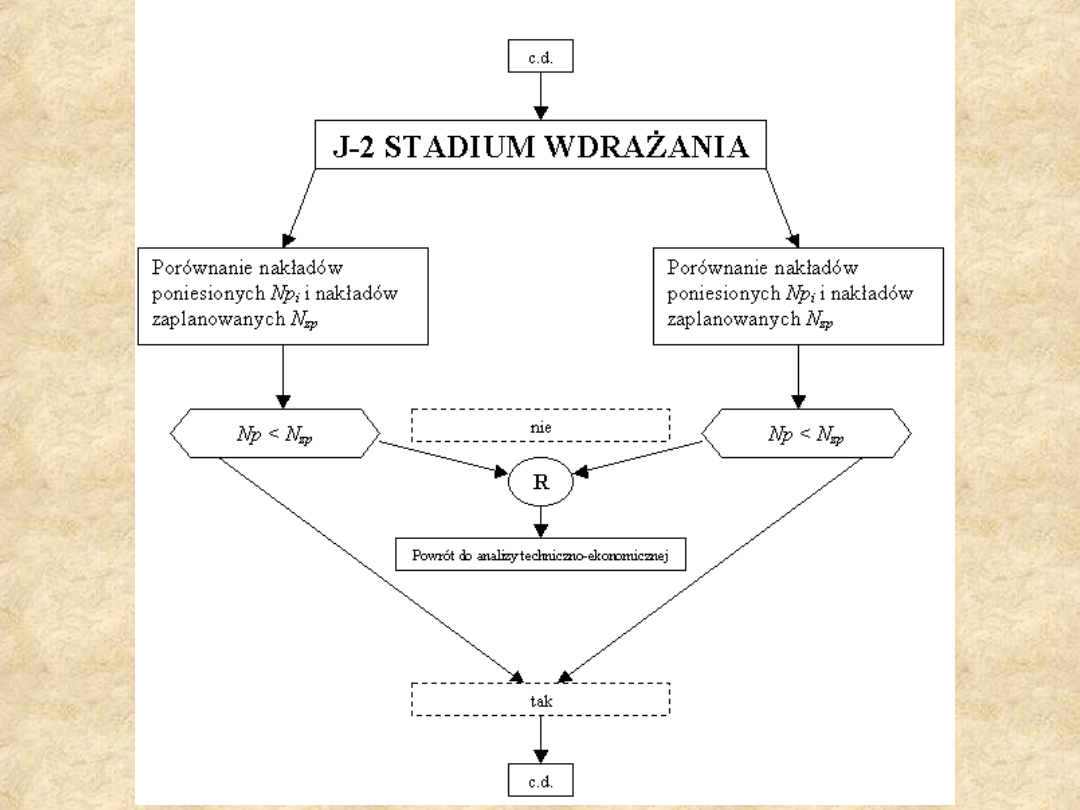

Stadia inwestowania

1. stadium

przedinwestycyjne

• analiza stanu istniejącego:

– ustalenie obszaru analizy,

– analiza istniejącej dokumentacji

techniczno-ekonomicznej

• analiza techniczno-ekonomiczna:

– określenie zakresu projektu,

– ustalenie harmonogramu prac.

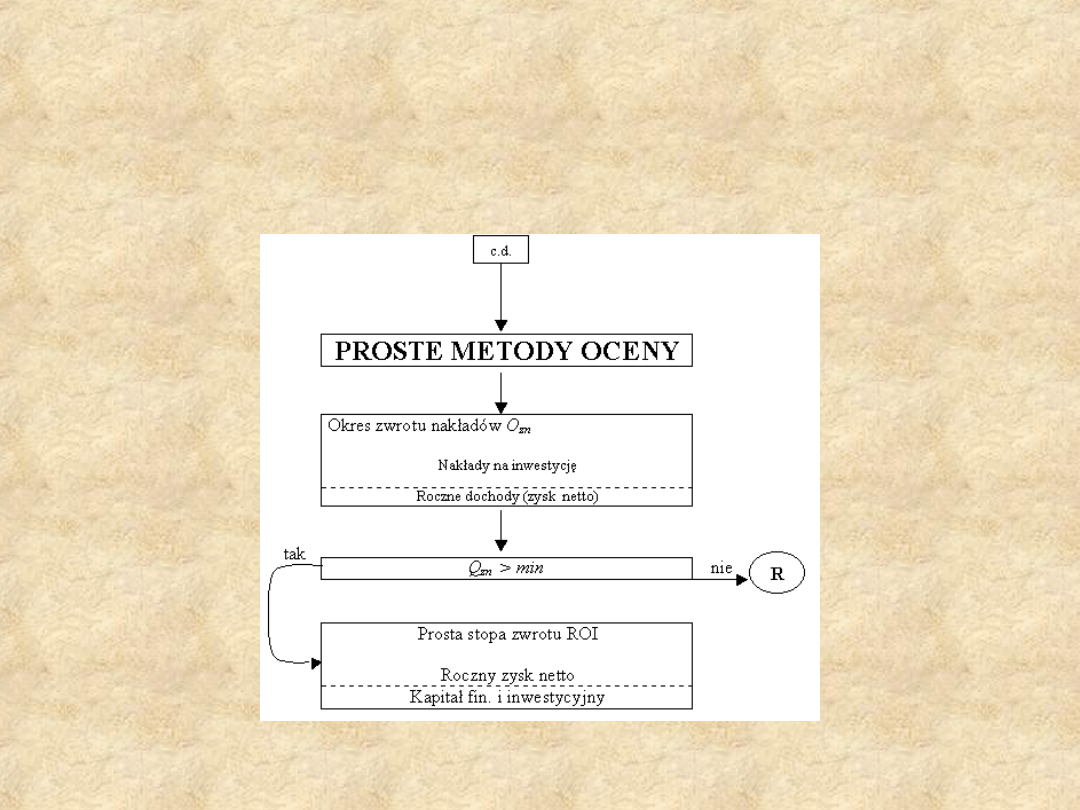

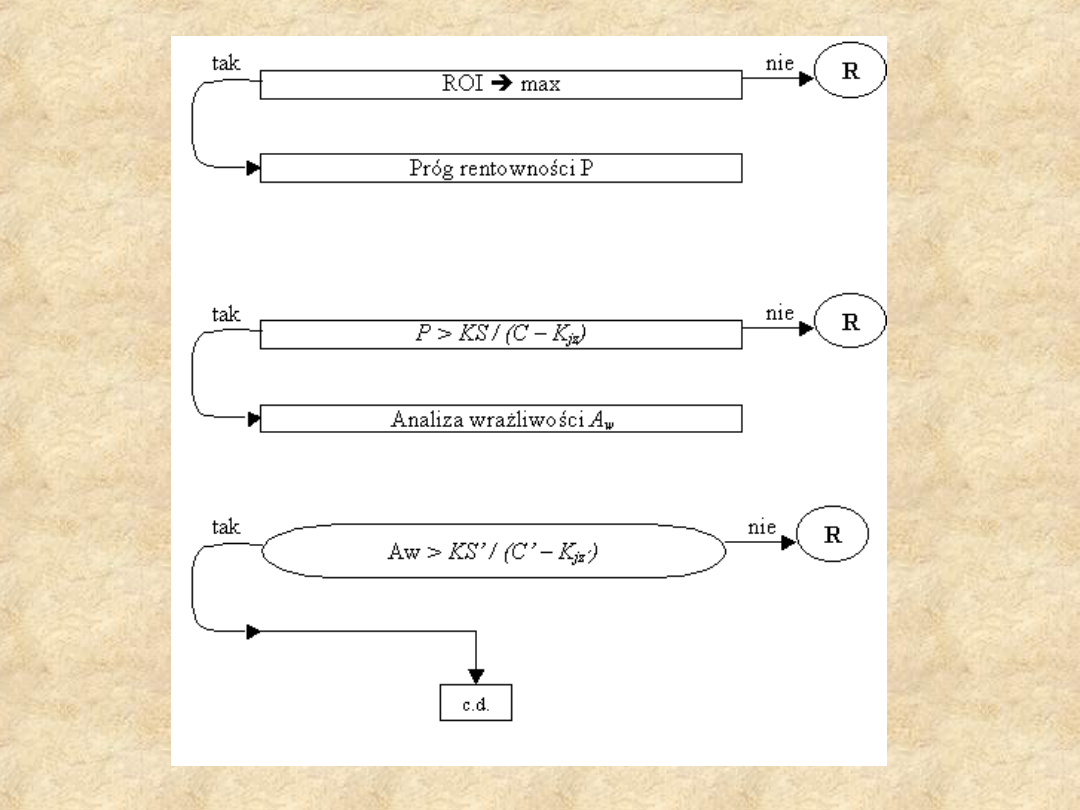

I proste metody oceny

II analiza czasowa

III analiza ryzyka

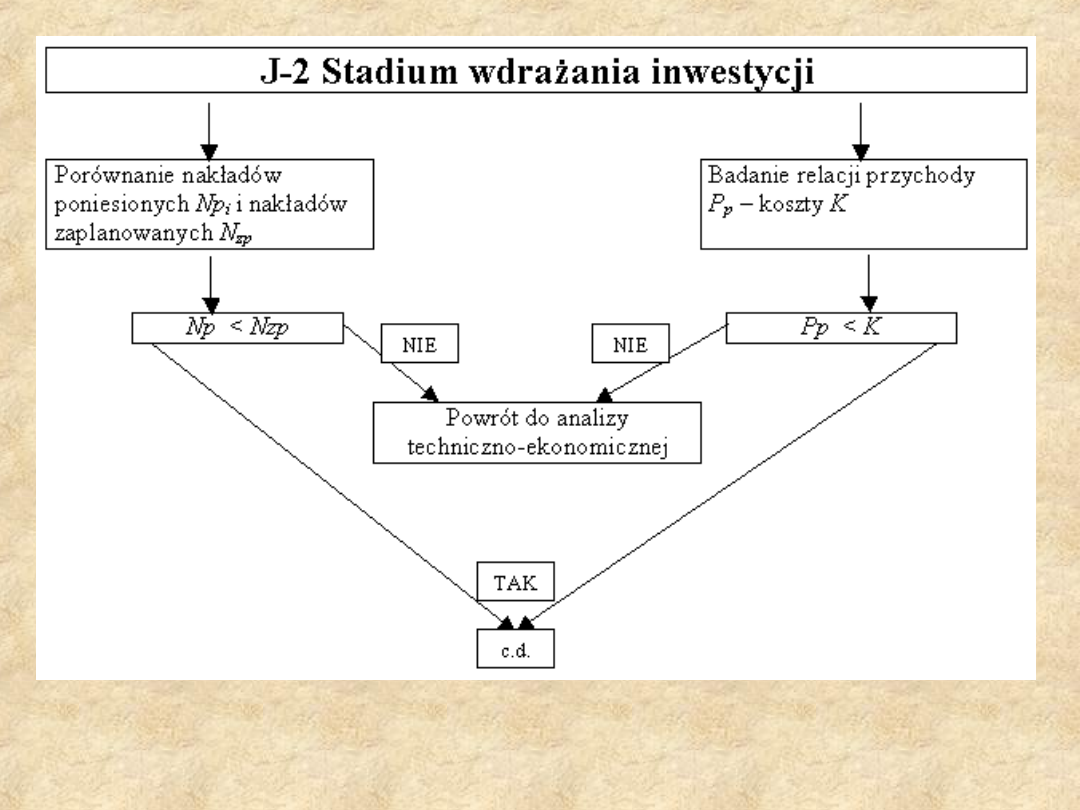

2. stadium wdrażania

inwestycji

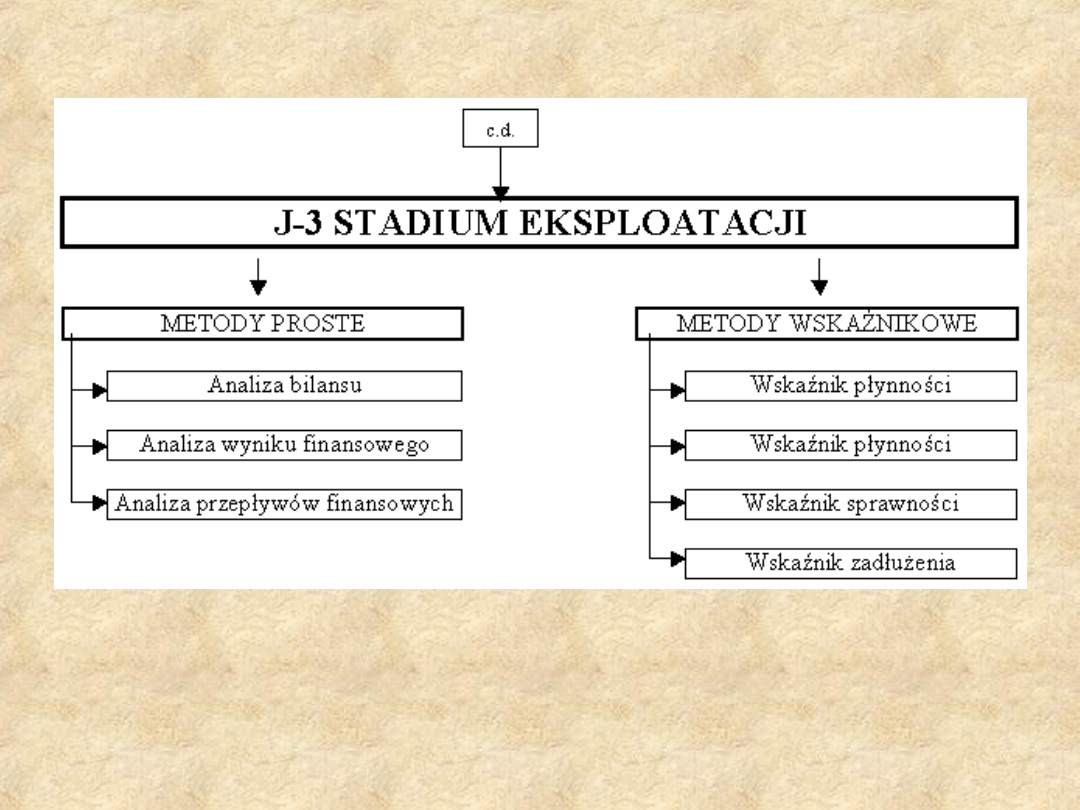

3. stadium eksploatacji

Ocena ekonomicznej

efektywności zamierzeń

inwestycyjnych

Rachunek efektywności

przedsięwzięć

inwestycyjnych

Obejmuje:

- przygotowanie danych

- sporządzenie oceny opłacalności

przedsięwzięć inwestycyjnych

- analizę poziomu ryzyka

związanego z ich realizacją

- podjęcie decyzji inwestycyjnej

Metody proste

Wartość aktualna – dzisiejsza wartość kapitału,

który uzyskamy w przyszłości. Metodę polegającą

na poszukiwaniu bieżącej wartości przy danej

wartości przyszłej, określa się jako dyskontowanie.

Dyskontowanie jest operacją odwrotną w stosunku

do kapitalizacji odsetek.

FV – suma przyszłej skapitalizowanej płatności po

upływie n okresów kapitalizacji,

r – stopa dyskontowa

n – liczba okresów

n

r

FV

PV

)

1

(

1

Wartość przyszła – wartość

zainwestowanego kapitału w

przyszłości. Początkowy kapitał jest

powiększony o należne odsetki w

okresie realizacji inwestycji.

n

r

PV

FV

)

1

(

*

wartość bieżąca netto NPV

CF

i

– przepływ gotówkowy generowany

przez projekt w i-tym roku

CF

0

– suma nakładów inwestycyjnych

niezbędnych do uruchomienia projektu

r – stopa dyskontowa

n

i

i

i

CF

r

CF

NPV

1

0

)

1

(

• Wartość bieżąca netto jest

określana jako suma

zdyskontowanych,

oddzielnie dla każdego roku

przepływów gotówkowych,

przy danym poziomie stopy

dyskontowej

Wyznaczenie NPV

wymaga:

• Oszacowania wolnych

przepływów pieniężnych

dotyczących inwestycji

• Określenie stopy dyskontowej

• Wyznaczenie wartości bieżącej

oczekiwanych przepływów

pieniężnych

• Wybór projektu, spełniającego

wymagania inwestora

Istotne miejsce w

oszacowaniu NPV zajmuje

wyznaczenie stopy

dyskontowej, zależnej od:

• stopy wolnej od ryzyka

• premii za ryzyko

przedsięwzięcia

inwestycyjnego

• antycypowanej stopy inflacji

NPV i jej interpretacja

Pozio

m

NPV

Interpretacja

NPV >

0

Projekt kwalifikuje się do

wstępnej akceptacji.Stopa

zwrotu > koszt

pozyskania kapitału;

zasoby przedsiębiorstwa

ulegają zwiększeniu.

NPV =

0

Projekt neutralny. Stopa

zwrotu = kosztowi

pozyskania kapitału;

zasoby przedsiębiorstwa

nie ulegają zmianie.

NPV <

0

Projekt należy odrzucić.

wskaźnik rentowności PI

0

1

)

1

(

CF

r

CF

PI

n

i

i

i

wewnętrzna stopa zwrotu

IRR

stopa dyskontowa dla której NPV =

0

Jest to stopa dyskontowa, która

zrównuje zdyskontowane strumienie

dochodów z analizowanego

przedsięwzięcia oraz wartość

nakładów inwestycyjnych.

Interpretując IRR należy

zestawić ja z graniczną stopą

zwrotu, która może być

traktowana jako:

• Stopa zwrotu z kapitału

alternatywnie ulokowanego na

rynku finansowym

• Koszt pozyskania kapitału,

niezbędnego do finansowania

przedsięwzięcia

• W obu przypadkach, gdy IRR,

wyliczona dla danego projektu

inwestycyjnego jest większa od

granicznej stopy zwrotu, to

należy przyjąć, że analizowany

projekt jest efektywny

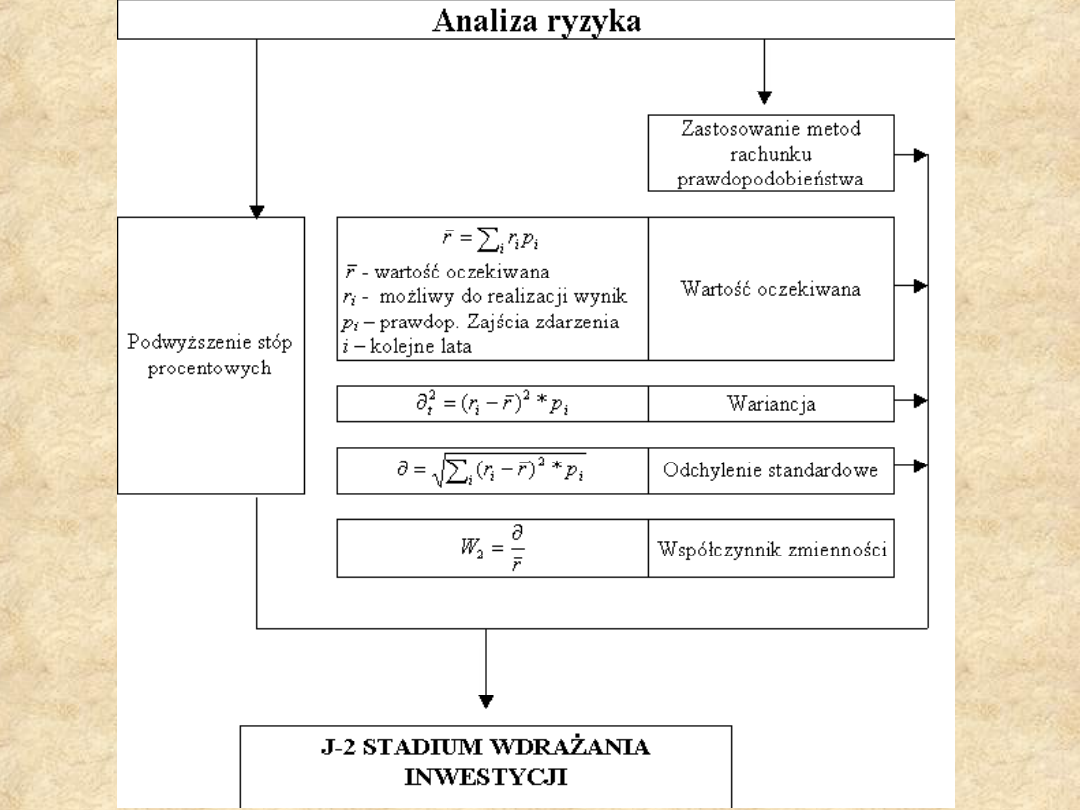

Miary ryzyka

• miary zmienności (wariancja,

odchylenie standardowe,

współczynnik zmienności)

• miary wrażliwości (elastyczność,

współczynnik beta)

• miary zagrożenia (VaR)

Value at Risk

• szacowanie najwyższej oczekiwanej

straty w określonym horyzoncie

czasowym przy założonym poziomie

ufności (awersja do ryzyka),

• Bazylejski Komitet Nadzoru

Bankowego przyjmuje poziom ufności

0,99 oraz horyzont 10 dni roboczych

• J.P. Morgan przyjmuje poziom ufności

0,95 i okres jednego dnia

Ryzyko w

przedsięwzięciach

inwestycyjnych:

- ryzyko systematyczne ( rynkowe,

niedywersyfikalne ) – wywołane ogólnymi

warunkami gospodarowania; dotyczy

wszelkich przedsięwzięć inwestycyjnych

realizowanych w tych warunkach

- ryzyko specyficzne ( nierynkowe,

dywersyfikowalne ) – dotyczy

konkretnych przedsięwzięć

Ryzyko systematyczne i ryzyko specyficzne

tworzą łączne ryzyko przedsięwzięcia

inwestycyjnego

Ryzyko systematyczne:

a/ ryzyko makroekonomiczne

( stóp procentowych, kursu

walutowego, polityki

fiskalnej itp. )

b/ ryzyko branżowe

( postępu technicznego,

efektywnego popytu,

nowych konkurentów,

odbiorców, dostawców itp. )

c/ ryzyko regionalne

( infrastrukturalne, zasobów

ludzkich )

Ryzyko specyficzne:

A/ ryzyko techniczne (lokalizacji,

nakładów inwestycyjnych,

wykonawcy, zdolności

produkcyjnej )

B/ ryzyko marketingowe ( rynku,

produktu, ceny, kanału

dystrybucji, konkurencji )

C/

ryzyko finansowe

ryzyko finansowe ( nieosiągnięcia

oczekiwanych korzyści )

Etapy oceny wniosku

inwestycyjnego wg metodologii

Banku Światowego

• Identyfikacja – wybór kryteriów oceny

projektów

• Analiza wstępna –

– czy inwestycja może być wykonana z technicznego i

finansowego punktu widzenia:

• analiza punktu równowagi,

• analiza najniższego kosztu,

• analiza okresu zwrotu nakładów inwestycyjnych

• Analiza właściwa

– analiza rynku,

– analiza techniczna,

– analiza finansowa,

– analiza ekonomiczna,

Metody analizy rynku

• metody ekstrapolacyjne,

• modele przyczynowe,

• przewidywania kwalifikacyjne.

Aspekty techniczne

inwestycji

• lokalizacja zakładu i jego wyposażenie,

• rozmiary i okres realizacji inwestycji i

techniki jego realizacji,

• wybór procesu technologicznego,

• rozmieszczenie obiektów fabrycznych,

• plan realizacji inwestycji,

• ocena kosztów kapitałowych i produkcyjnych,

• ocena standardów produkcyjnych,

• ocena przewidywanej procedury rozpoczęcia

produkcji i procesów przygotowawczych,

Aspekty techniczne

inwestycji

• sposób dostawy materiałów

produkcyjnych,

• sposób wyboru wykonawców

projektowanej inwestycji i dostawców

wyposażenia,

• ocena infrastruktury technicznej,

• stopień niezależności projektowanej

inwestycji w zakresie części zapasowych i

dostawców wyposażenia,

• możliwości dalszego rozwoju inwestycji w

przyszłości.

Analiza finansowa

• analiza wstępna

• analiza wskaźnikowa

• wskaźniki płynności,

• wskaźniki zadłużenia,

• sprawności działania (cykl

rozliczeniowy należności w dniach,

wskaźnik obrotu zapasów w dniach,

poziom kosztów)

• rentowności (rentowność

sprzedaży, stopa zysku, rentowność

projektu)

Analiza rentowności

projektu

- współczynnik dochody / koszty

- wartość bieżąca netto NPV

D

n

– dochody ze sprzedaży,

K

n

– koszty ogółem (inwestycyjne i

produkcyjne)

i – stopa dyskontowa

NPV > 0

- wewnętrzna stopa zwrotu IRR –

stopa dyskontowa, przy której NPV = 0

t

n

n

n

n

i

K

D

NPV

0

)

1

(

)

(

IRR dla przedsiębiorstwa

t

n

n

n

n

n

n

i

I

T

C

D

IRR

0

)

1

(

)

(

D

n

– dochody ze sprzedaży

C

n

– koszty produkcyjne

T

n

– podatki

I

n

– koszty inwestycyjne

IRR dotyczące zwrotu

zaangażowanego kapitału

własnego

Z

n

– zysk

A

n

– amortyzacja

R

n

– raty kapitału inwestycyjnego

K

wn

– zaangażowany kapitał własny w

realizację

inwestycji

t

n

n

wn

n

n

n

i

K

R

A

Z

IRR

0

)

1

(

)

(

IRR dotycząca kapitałów

zaangażowanych w realizację

inwestycji

t

n

n

on

n

i

E

D

IRR

0

)

1

(

)

(

E

on

– kapitał zaangażowany przez

współwłaścicieli

Analiza ekonomiczna

• ustalenie ekonomicznej stopy

zwrotu ERR z uwzględnieniem

cen alternatywnych

- analiza symulacyjna dotycząca

czynników najsilniej

oddziałujących na ERR

Metody wykorzystywane

przez polskie

przedsiębiorstwa przy

bezwzględnej ocenie

opłacalności inwestycji:

- metody proste 26%

- metody dyskontowe 32%

- metody dyskontowe i

pomocniczo metody proste

39%

- żadne 3%

Strategiczne planowanie w

przedsiębiorstwie należy

rozpatrywać w trzech

przekrojach:

- etapy polityki inwestycji

przedsiębiorstwa

- istota strategii

inwestycyjnej

przedsiębiorstwa

- strategia inwestycyjno -

marketingowa

Etapy polityki inwestycyjnej

w przedsiębiorstwie

:

Etap I : Formułowanie polityki inwestycyjnej

- określanie potrzeb inwestycyjnych

- rozpoznanie potencjalnych możliwości

finansowania

- negocjowanie i pozyskanie zasobów

finansowych, rzeczowych i wykonawczych

- określenie zamierzonej polityki inwestycyjnej

- sformułowanie wariantów strategii

inwestycyjnych

- opracowanie wersji projektów inwestycyjnych

- wybór przyszłej strategii inwestycyjnej

Etapy..cd

Etap II: Realizacja i ewentualna

modyfikacja polityki inwestycyjnej

- podjęcie decyzji o realizacji inwestycji

- realizacja przyjętej strategii

inwestycyjnej

- w sytuacji przymusowej opracowanie

kolejnej wersji strategii inwestycyjnej

i sposobu jej realizacji w nowych

warunkach

Strategia inwestycyjna:

• Ogół czynności od ustalenia

przesłanek i celów

inwestowania, wynikających z

celów strategii ogólnej

przedsiębiorstwa, aż po

podjęcie decyzji dotyczących

inwestycji charakteryzujących

się znacznymi rozmiarami

rzeczowymi i finansowymi.

•W warunkach gospodarki

rynkowej duże

przedsiębiorstwo z reguły

formułuje i realizuje

strategię ogólną i strategie

cząstkowe, np..

Marketingową,

inwestycyjną.

Strategia inwestycyjno –

marketingowa to przede

wszystkim:

1. Inwestowanie kapitału finansowego w

działalność gospodarczą

2. Dokonywanie wyborów strategicznych, w tym:

-

wybory produkt – rynek

-

wybory wielkość – struktura potencjału

przedsiębiorstwa

3. Uwzględnienie wyników różnych prognoz

odnośnie opłacalności inwestycji

4. Formułowanie strategii

5. Modyfikacja strategii w miarę potrzeb i

możliwości

6. Pozostałe czynności

Strategia inwestycyjno –

marketingowa jest

realizowana w następujących

sytuacjach:

- tworzenie nowego przedsiębiorstwa

- restrukturyzacja przedsiębiorstwa

- fuzje przedsiębiorstw

Istotne są wtedy wybory dotyczące:

- segmentacji rynku

- polityki cenowej

- miejsca w różnych kanałach

dystrybucyjnych

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

- Slide 59

- Slide 60

Wyszukiwarka

Podobne podstrony:

Długoterminowe decyzje inwestycyjne przedsiębiorstw

decyzje inwestycyjne

DECYZJE INWESTYCYJNE WZORY

Decyzje w japońskich przedsiębiorstwach

Decyzje inwestycyjne Marcinek

Inwestycje w przedsiębiorstwie

decyzje inwestycyjne WYKŁADY

egzamin z Decyzji inw, Decyzje Inwestycyjne

objaśnij składniki funkcji decyzji inwestycyjnych M.Kaleckie, Ekonomia, ekonomia

INWESTYCJE PRZEDSIĘBIORSTWA, STUDIA, WZR I st 2008-2011 zarządzanie jakością, Inwestycje Przedsiębio

DI pytania, STUDIA UE Katowice, semestr I mgr, fir 1 testy, Decyzje inwestycyjne Marcinek, Testy for

decyzje inwestycyjne Kuczowic kolokwium

Finanse publiczne Inwestycje przedsiębiorstwa (12 stron)

4. konspekt - Ekonomia menedżerska, Decyzje produkcyjne w przedsiębiorstwie

Ćw 3 - zadania wraz z wynikami, STUDIA UE Katowice, semestr I mgr, fir 1 testy, Decyzje inwestycyjne

decyzje inwestycyjne wykład 01.12.10, STUDIA UE Katowice, semestr I mgr, fir 1 testy, Decyzje inwest

Decyzje inwestycyjne wykład 03.11.2010, STUDIA UE Katowice, semestr I mgr, fir 1 testy, Decyzje inwe

więcej podobnych podstron