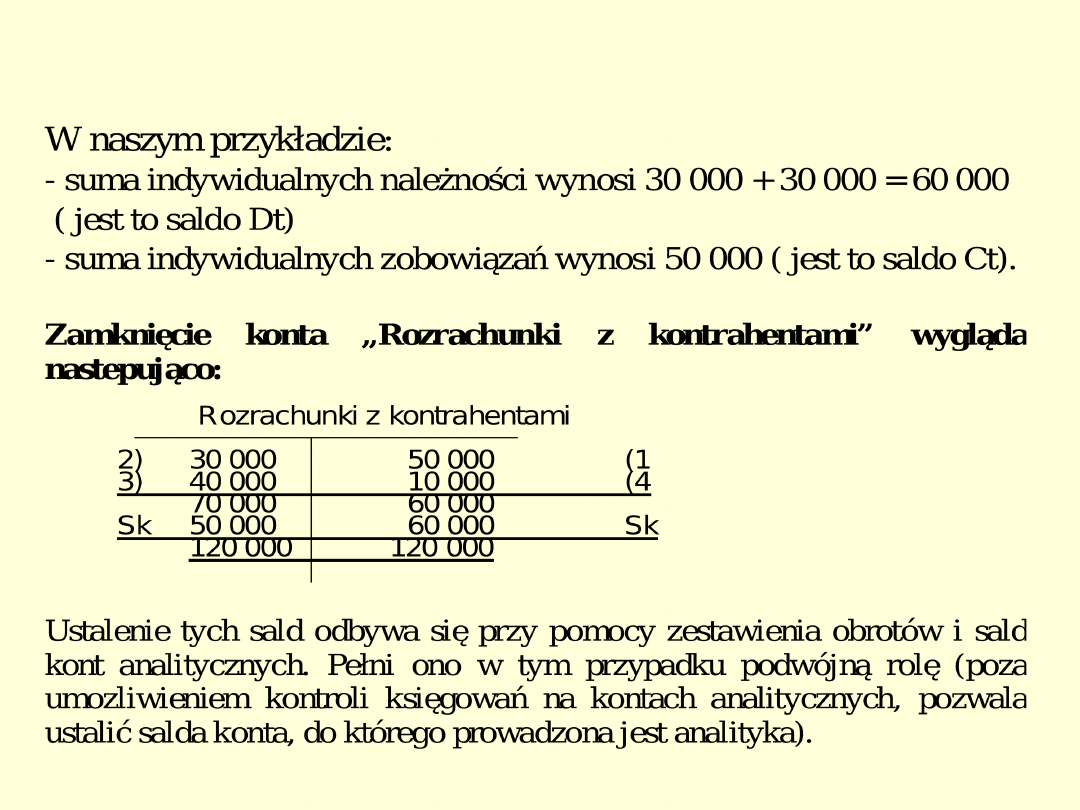

1

ŁĄCZENIE KONT

• Łączenie kont polega na wprowadzeniu w miejsce

dotychczas stosowanych dwóch lub większej ich

liczby konta jednego, obejmującego swym

zasięgiem taki sam zakres ewidencji, jak konta

łączone.

• Stosuje się je wówczas, gdy:

- zbędne jest tak szczegółowe grupowanie

składników lub

- gdy liczba operacji ujmowanych na danym

koncie

jest niewielka, a więc nie ma potrzeby odrębnej

ewidencji danego składnika.

2

ŁĄCZENIE KONT AKTYWNYCH

W wyniku połączenia dwóch lub więcej

kont aktywnych, konto nowo powstałe ma

również charakter konta aktywnego, co

obrazuje zapis, w którym proces łączenia

oznaczono znakiem „+”.

A1 +A2 + ... + An -> A

Przykładem jest tu konto ,,Środki trwałe"

powstałe z połączenia kilku kont służących

do syntetycznej ewidencji poszczególnych

grup środk6w trwałych („Budynki",

,,Budowle", ,,Urządzenia techniczne i

maszyny" itd.).

3

ŁĄCZENIE KONT

PASYWNYCH

• Według analogicznych zasad ulegają

połączeniu koala bilansowe pasywne.

Pl + P2 + ... + Pn -> P

• Na przykład w miejsce kilku kont

funduszy specjalnych można prowadzi

jedno wspólne konto „Fundusze

specjalne".

4

ŁĄCZENIE NETTO

• Jeżeli natomiast połączeniu ulega konto

aktywne z kontem pasywnym, to:

• W rezultacie łączenia netto - powstaje

konto aktywne lub pasywne, którego

charakter zależy od salda

wykazywanego w danym momencie,

• Saldo to jest równe różnicy sald:

debetowego i kredytowego kont

połączonych (jest to saldo sald):

•

A1 + P1 -> A lub P

5

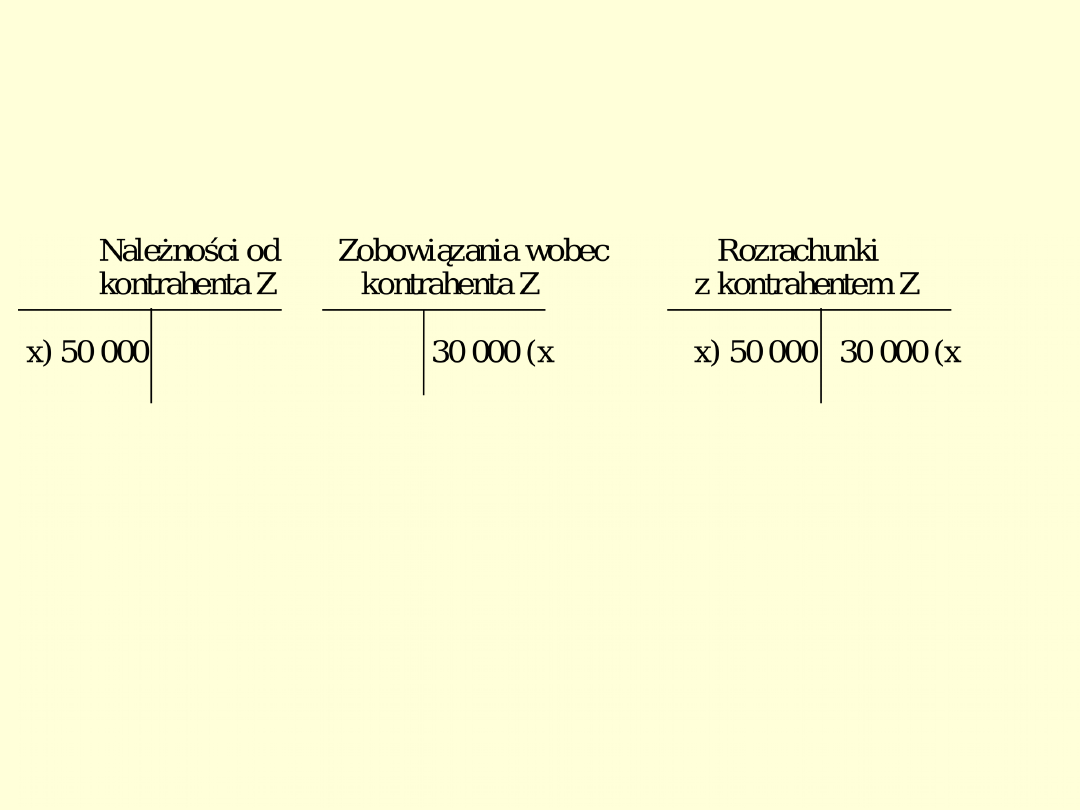

ŁĄCZENIE NETTO

• Przykładem takiego połączenia jest łączenie

kont aktywnych „Należności" z kontami

pasywnym - „Zobowiązania" wobec tego

samego kontrahenta, instytucji,

pracownika.

• Powstają wówczas konta rozrachunków.

• Konto takie posiada jedno saldo, ponieważ

salda kont łączonych podlegają

kompensacie ( kompensacie podlegają salda

początkowe i końcowe kont łączonych oraz

ich wzajemne obroty między tymi kontami).

6

ŁĄCZENIE NETTO

• Dokonując połączenia kont należności i

zobowiązań wobec tego samego kontrahenta

otrzymujemy konto rozrachunków z danym

kontrahentem, które można zamknąć jednym

saldem (jest to saldo sald kont połączonych),

ustalając w ten sposób nadwyżkę zobowiązań

nad należnościami lub należności nad

zobowiązaniami.

• Tego rodzaju łączenie kont, łączenie netto,

może być stosowane tylko w przypadku, gdy

chodzi o tego samego kontrahenta, który

występuje w podwójnym charakterze: dłużnika

i wierzyciela.

7

ŁĄCZENIE NETTO

8

KONTO AKTYWNO-PASYWNE

ŁĄCZENIE BRUTTO

• Łączenie brutto różni się on od poprzedniego tym,

że na koncie połączonym nie może nastąpić

kompensata wzajemnych obrotów oraz sald

kont łączonych,

• Występują więc na nim nadal dwa salda, takie jakie

wykazywały konta połączone.

• Wykazuje się więc osobno należności (saldo Dt) i

osobno zobowiązań (saldo Ct.).

• Mamy do czynienia z następującym łączeniem kont:

A1+ P1->A-P

• Jest to więc konto aktywno-pasywne.

• Tę regułę łączenia kont stosuje się w przypadku

łączenia kont aktywnych z pasywnymi, z których

każde służyło dotychczas do ewidencji należności i

zobowiązań z wieloma kontrahentami (osobami).

9

KONTO AKTYWNO-PASYWNE

ŁĄCZENIE BRUTTO

Rozrachunki z odbiorcami i dostawcami

( z tytułu dostaw i usług)

Sp. stan początkowy Sp. stan

początkowy

należności zobowiązań

( + ) zwiększenie należności ( + ) zwiększenie

zobowiązań

( - ) zmniejszenie ( - ) zmniejszenie

należności

zobowiązań

Obroty debetowe Obroty kredytowe

Sk stan końcowy zobowiązań Sk stan końcowy

należności

(saldo kredytowe) (saldo debetowe)

10

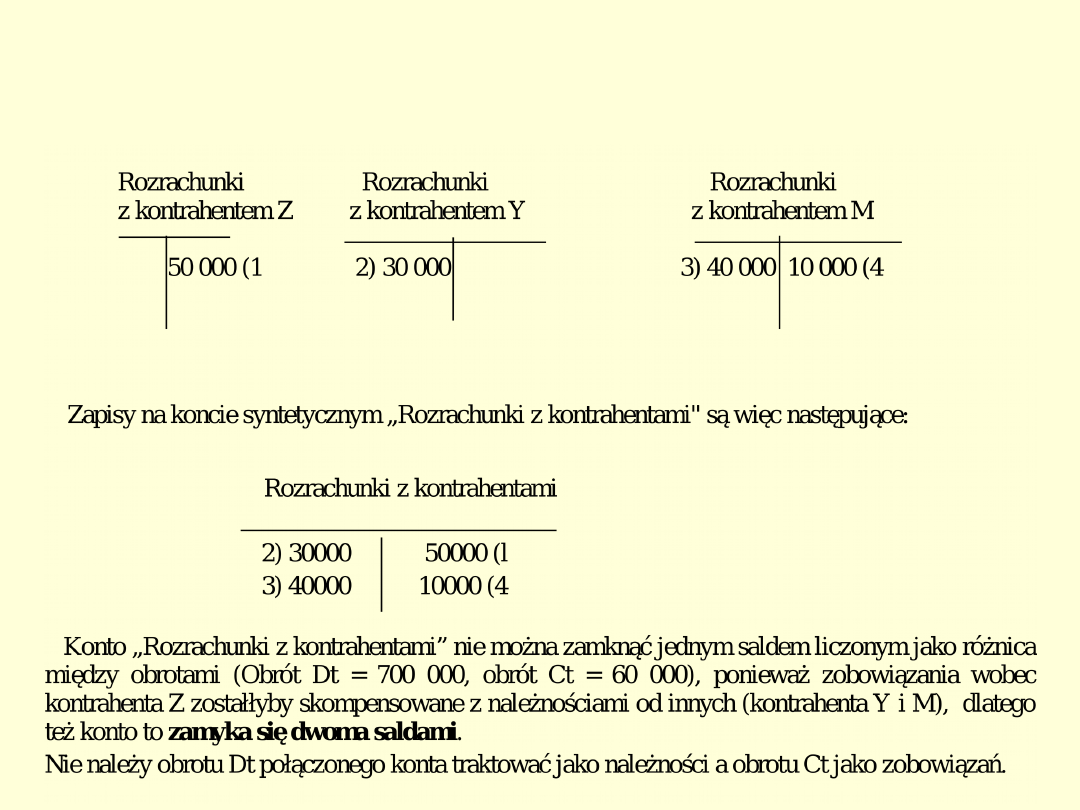

KONTO AKTYWNO-PASYWNE

ŁĄCZENIE BRUTTO

• Konto syntetyczne „Rozrachunki z kontrahentami"

obejmuje rozrachunki z grupą osób, a wiec nie

można tu dokonać kompensaty należności od jednej

osoby ze zobowiązaniami wobec kogoś innego i

dlatego nie ma takie konto jednego salda.

• W bilansie ważne jest, aby należności i

zobowiązania były odzwierciedlone oddzielnie w

kwocie odpowiadającej sumie należności i

zobowiązań w stosunku do poszczególnych

kontrahentów.

• Dlatego połączone konto ma dwa salda końcowe:

- saldo Dt wykazuje stan należności,

- saldo Ct wykazuje stan zobowiązań.

11

KONTO AKTYWNO-PASYWNE

ŁĄCZENIE BRUTTO

12

KONTO AKTYWNO-PASYWNE

ŁĄCZENIE BRUTTO

• Do kont rozrachunków prowadzi się

ewidencję analityczną zapewniając

możliwość:

- kontroli operacji rozrachunkowych z

każdym kontrahentem z osobna oraz

- ustalenia indywidualnych kwot

należności lub zobowiązań.

• Konta analityczne do konta „Rozrachunki z

kontrahentami" są kontami rozrachunków

połączonymi według zasady netto,

ponieważ dotyczą tych samych kontrahentów.

13

KONTO AKTYWNO-PASYWNE ŁĄCZENIE BRUTTO

ZAMKNIĘCIE KONTA AKTYWNO-PASYWNEGO

14

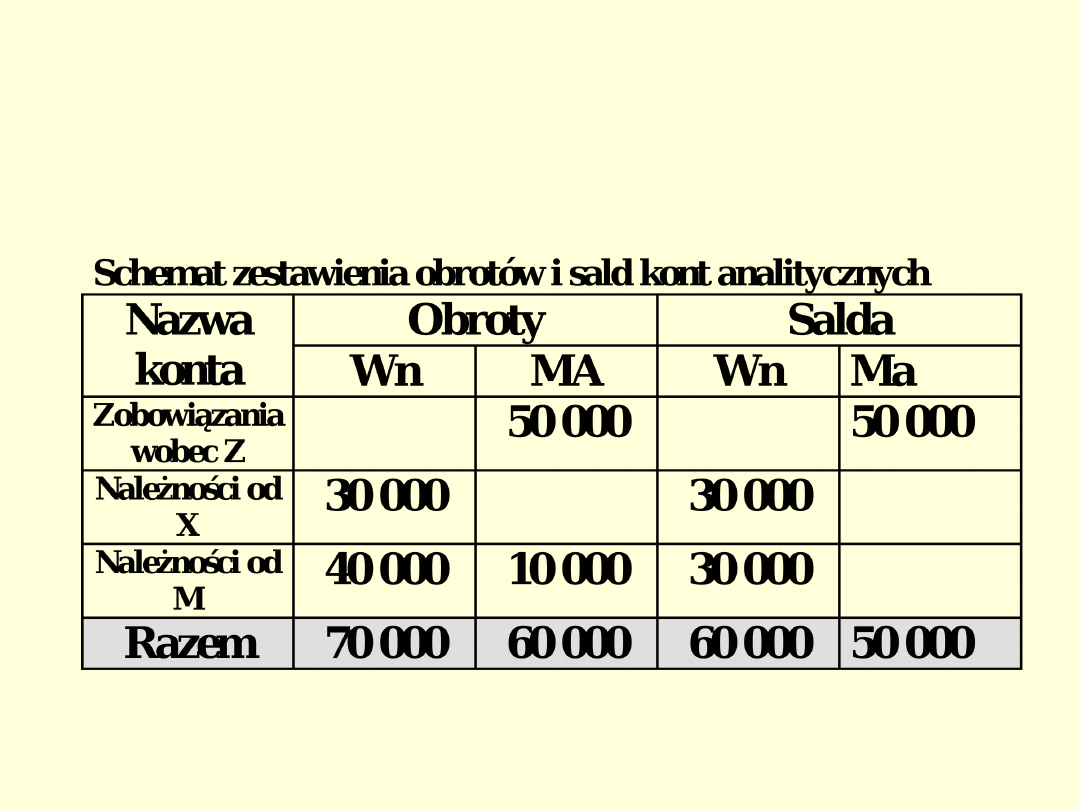

SCHEMAT ZESTAWIENIA

OBROTÓW I SALD KONT

ANALITYCZNYCH

15

PRZYKŁAD

Konto powstałe z połączenia operacji dokonywanych z

jednym i tym samym oddziałem banku (połączno konta

„Rachunek bieżący” z kontem „Kredyty bankowe”).

• Ustal:

a) rodzaj łączenia kont i rodzaj połączonego konta

b) jakie operacje są zapisywane po stronie Dt

połączonego konta

c) jakie operacje zapisywane są po stronie Ct

połączonego

konta

d) co oznacza saldo Dt i saldo CT połączonego konta

e) jakich niedogodności unika się w wyniku połączenia

kont

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

Wyszukiwarka

Podobne podstrony:

Podstawy rachunkowości Klasyfikacja kont 2

Wzorcowy wykaz kont doc

2006 Golan kont wzrokowy

wzorcowy plan kont, Materiały STUDIA, Semestr III, Rachunkowość finansowa, od OLI Rachunkowość finan

2012 opis projektu zaliczeniowego, Kont. współ. edu (Zielińska), Materiały od p. Zielińskiej

01a PLAN KONT

Mail konfiguracja kont

Zespoły kont

kont padania promieni słonecznych

plan kont podstawykw J45EAS5UT7TAXR6BW4PRDH3ZBLFDT63VUSHQWTA

Plan kont str b 63

Stan kont w XYZ na dzień 1 rachunkowosc

Prezentacja 2 plany kont

Automatyczne zakładanie kont, Sbs

Plan kont

System kont księgowych

hasła do kont ZŁ, terapia z chomikuj

więcej podobnych podstron