Wykład 5

Polityka budżetowa i budżet sektora finansów publicznych

Pojęcia

Polityka budżetowa

Dług i deficyt budżetowy

Budżet Polski

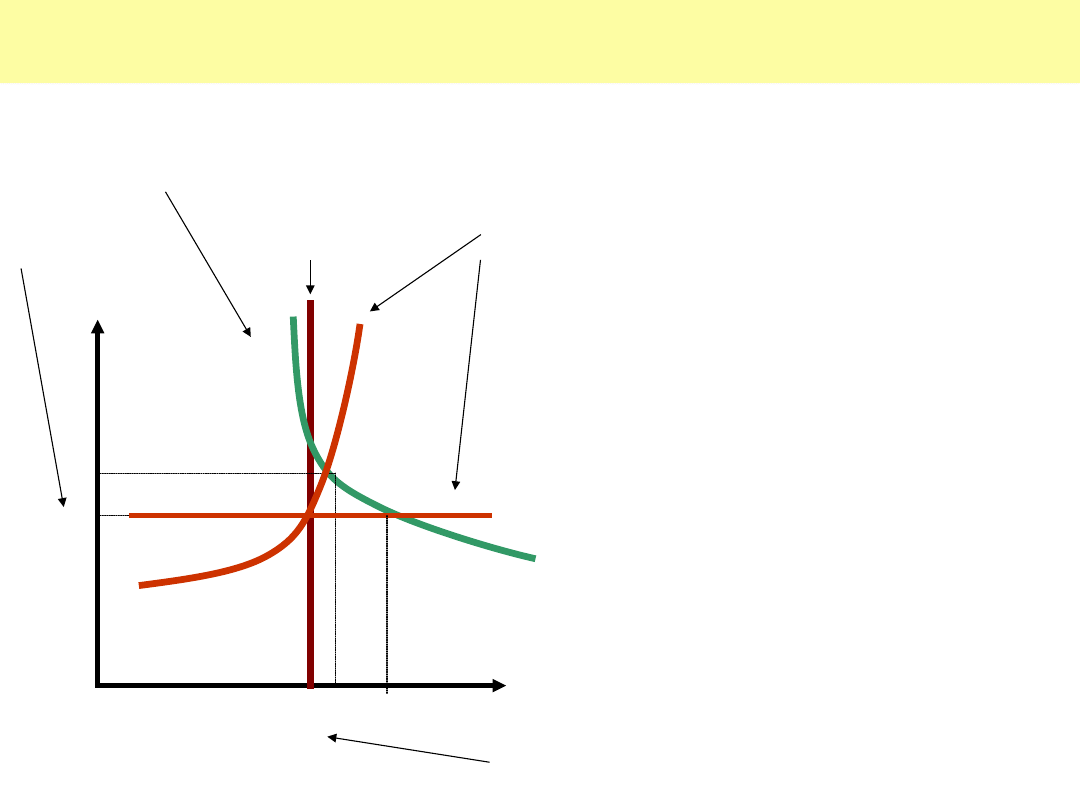

Krzywa Laffera

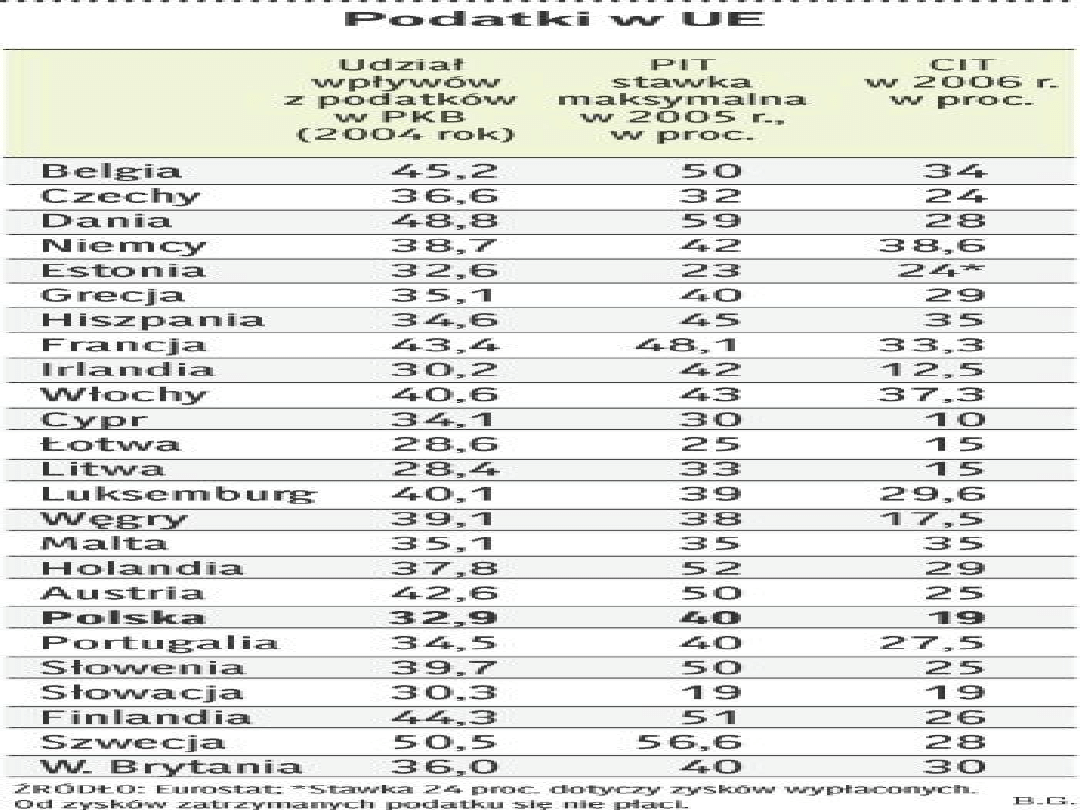

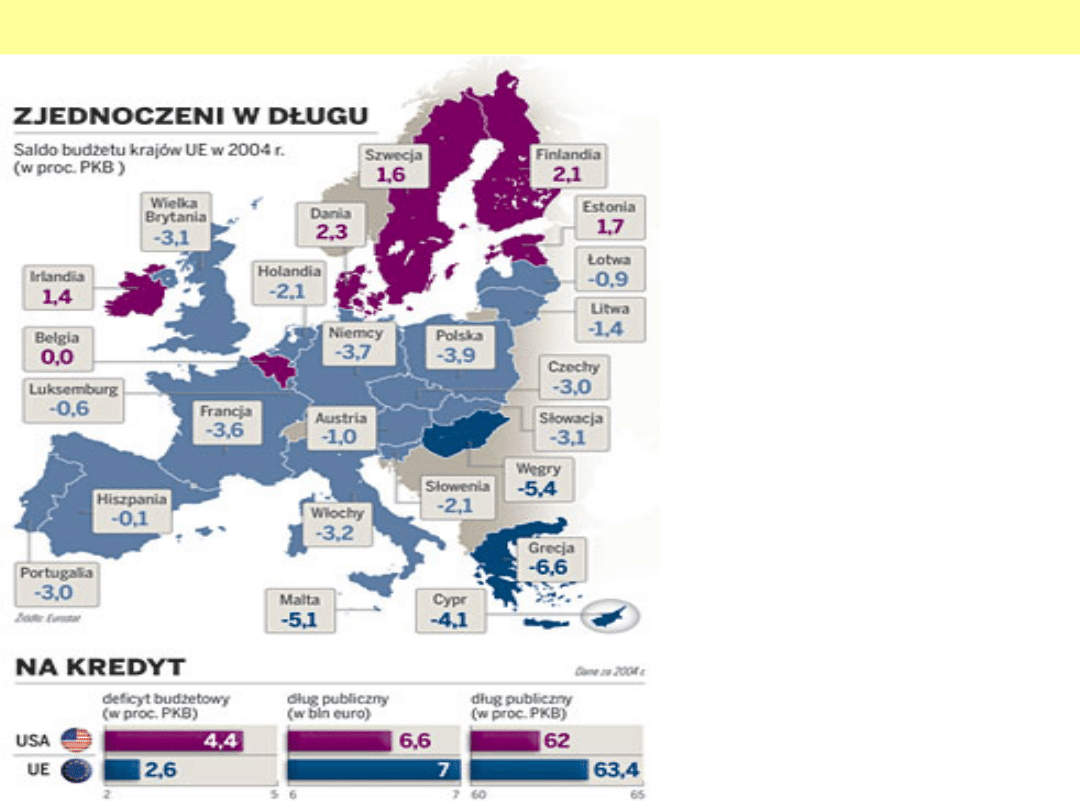

Budżety innych krajów

Budżet państwa – to plan finansowy państwa, zestawienie

prognozowanych na następny rok budżetowy dochodów i wydatków

rządowych, sporządzone przez rząd (projekt budżetu) i zatwierdzone

(po wprowadzeniu ewentualnych poprawek) przez parlament,

najczęściej w formie ustawy budżetowej.

Deficyt budżetowy sektora publicznego

– niedobór dochodów

sektora publicznego w stosunku do wydatków (nadwyżka wydatków

nad dochodami).

Zrównoważony budżet – wydatki są równe dochodom

Dług publiczny – suma zobowiązań sektora publicznego (państwo,

samorządy) wobec wierzycieli- skumulowane deficyty budżetowe

Polityka fiskalna, polityka budżetowa – ogół decyzji rządu

dotyczących wydatków i podatków.

Obsługa długu – spłacanie odsetek od długu

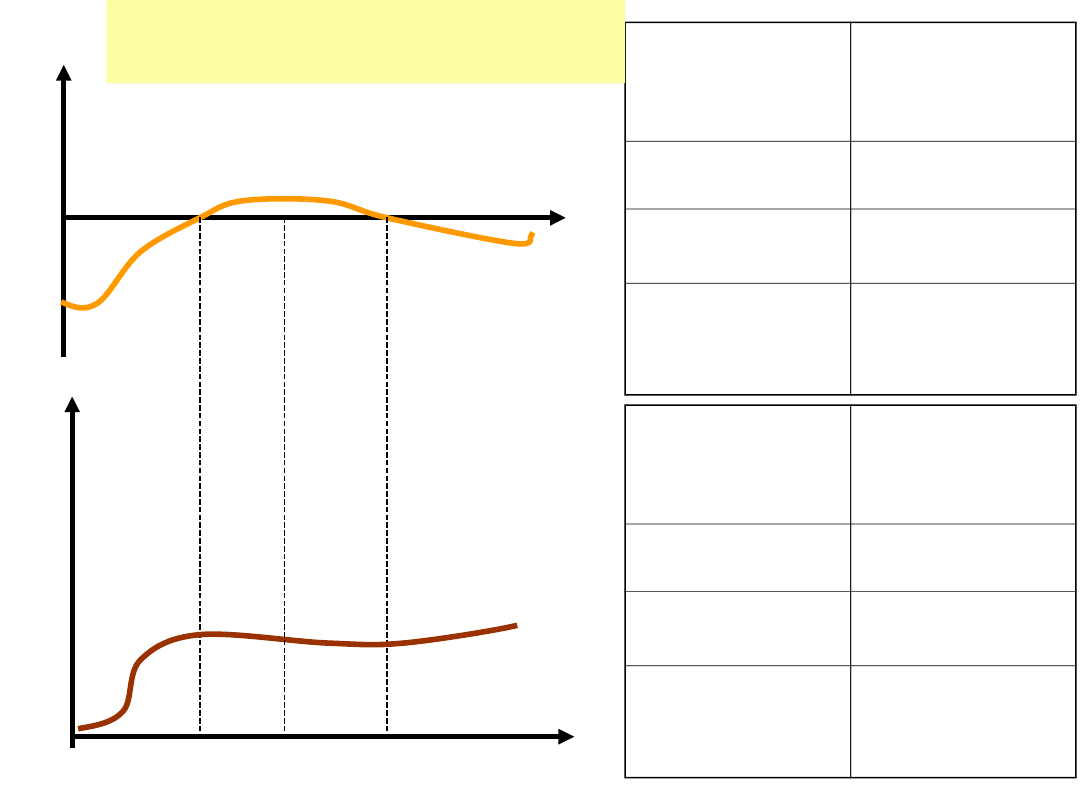

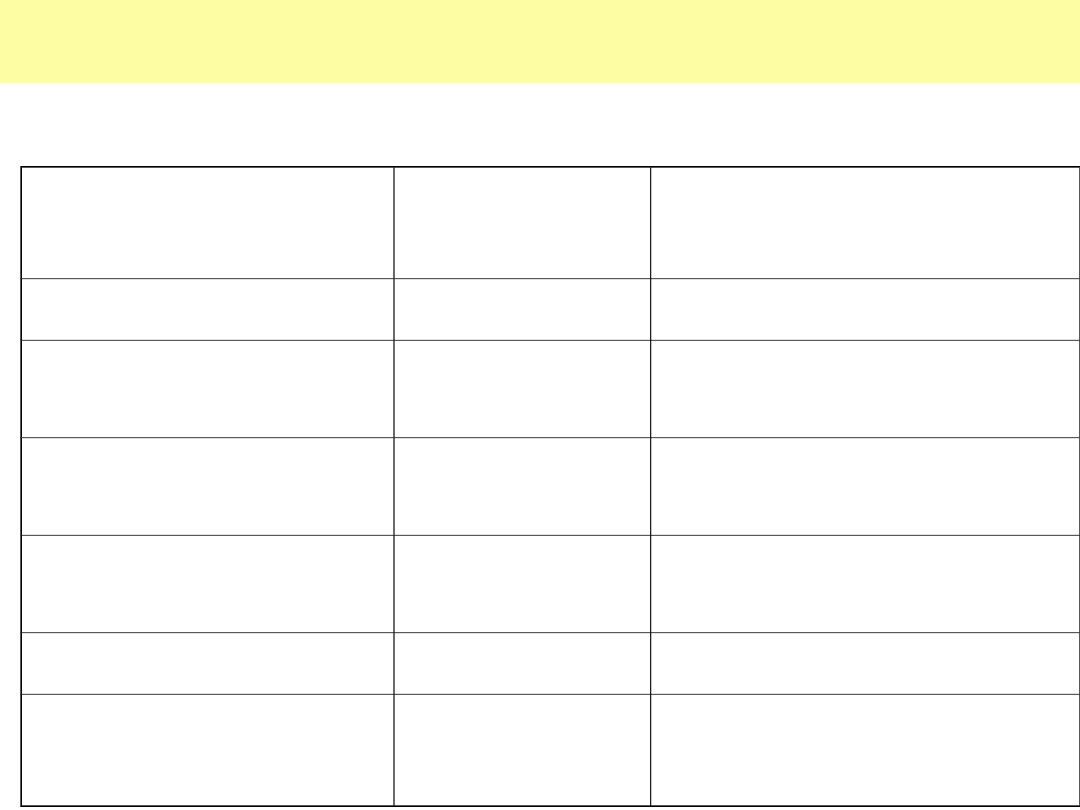

Pojęcia

Słowniczek

terminów

Czas

Budżet

0

0

Deficy

t

Deficy

t

Nadwyżka

Dług

Publiczny

Rośni

e

Malej

e

Rośni

e

Deficyt

Dług

publiczny

Rośnie

Rośnie

Maleje

Rośnie

Jest

zerowy

Jest

stabilny

Nadwyżk

a

Dług

publiczny

Rośnie

Maleje

Maleje

Maleje

Jest

zerowa

Jest

stabilny

rośni

e

rośni

e

malej

e

malej

e

Pojęcia

Redystrybucja – wtórny podział dochodów społeczeństwa

dokonujący się za pośrednictwem budżetu państwa. Przebiega

wielopłaszczyznowo i polega na obciążeniu działalności gospodarczej

oraz dochodów wszystkich podmiotów gospodarczych różnymi

rodzajami podatków i opłat, stanowiących dochód budżetu państwa

.

Podatek – przymusowe, bezzwrotne i nieodpłatne świadczenie

pieniężne o charakterze powszechnym, nakładane z mocy prawa

przez państwo lub inne organy władzy publicznej (np. samorządy

lokalne) na osoby fizyczne i prawne.

Podatki pośrednie – płacone od zawieranych transakcji - wpływają

na ceny (VAT akcyza, obrotowy)

Mogą być ad valorem – od wartości towary lub ilościowe płacone od

sztuki towaru

Podatki bezpośrednie – płacone od dochodów (CIT, PIT)

Pojęcia

Słowniczek

terminów

Budżet pierwotny – liczony bez obsługi długu

S

ektor publiczny

– obejmuje oprócz budżetu państwa (rząd, Sejm

Senat, Prezydent, rzecznicy, agencje), budżety samorządów,

fundusze celowe, Narodowy Fundusz Zdrowia ZUS, KRUS etc.

Pojęcia

Słowniczek

terminów

Sektor publiczny to część gospodarki narodowej na którą składają się:

1. państwowe i samorządowe jednostki organizacyjne nie posiadające

osobowości prawnej

2. państwowe i samorządowe fundusze celowe (nie zalicza się do sektora

publicznego państwowych szkół wyższych, państwowych i komunalnych

instytucji kultury oraz państwowych przedsiębiorstw)

Sektor finansów publicznych, według ustawy o finansach publicznych, dzieli

się na:

- rządowy

- samorządowy

i jednostki tego sektora mogą być tworzone tylko w formach (postaciach)

przewidzianych w ustawie czyli w postaci:

- jednostki budżetowej

- zakładu budżetowego

- gospodarstwa pomocniczego

- środka specjalnego

- funduszu celowego (państwowego lub wojewódzkiego)

Za prowadzenie polityki fiskalanej/budżetowej odpowiada

rząd (Minister Finansów)

Budżet jest uchwalany przez Parlament na wniosek Rady

Ministrów

Nie uchwalenie budżetu może być przyczyną

przedterminowych wyborów

Polityka budżetowa/fiskalna

Prof. Zyta

Gilowska b.

Minister

Finansów

Prof. Jacek

Rostowski

obecny

Minister

Finansów

Przykładowe cele polityki budżetowej:

ograniczenie lub zahamowanie inflacji,

zmniejszanie lub likwidację bezrobocia,

zrównoważenie budżetu państwa,

zrównoważenie bilansu płatniczego kraju,

wyrównywanie poziomów życia w przestrzeni-

przesuwanie środków finansowych z jednych regionów

kraju do drugich,

walka z ubóstwem (cele sprawiedliwości społecznej),

wzrost gospodarczy,

zapewnienie właściwej podaży dóbr publicznych

korygowanie

efektów zewnętrznych

Polityka budżetowa/fiskalna

Część z nich jest

wzajemnie

sprzeczna. Trzeba

wybierać np.

inflacja czy

bezrobocie

Polityka budżetowa/fiskalna

Funkcje polityki budżetowej:

a) alokacyjna - kształtowanie podziału czynników wytwórczych

między sektor prywatny (pośrednio przez korygowanie cen,

dotacji i podatków: np.

efekty zewnętrzne

) i publiczny

odpowiedzialny za tworzenie dóbr publicznych i

merytorycznych (bezpośrednio przez przekazanie funduszy na

konkretne zadania, zakupy

dóbr publicznych

na rynku);

b) redystrybucyjna - oddziaływanie państwa na ostateczny

podział dochodów indywidualnych zmierzające do osiągnięcia

celów społecznych (

równość szans i sytuacji, solidarność

)

poprzez: deficyt lub poprzez: bezpośrednią redystrybucję

dochodów pieniężnych (podatki i transfery socjalne); bezpłatne

(lub płatne częściowo) zaspokajanie określonych potrzeb w

ramach usług społecznych (oświata, służba zdrowia);

oddziaływanie na warunki, w jakich kształtuje się pierwotna

dystrybucja dochodów (np. szkolenia zawodowe);

c) stabilizacyjna - oddziaływanie państwa zmierzające do

osiągnięcia

makroekonomicznych celów gospodarczych

(wysokiego zatrudnienia, niskiej inflacji, zrównoważonego

tempa wzrostu gospodarczego, stabilności bilansu płatniczego)

poprzez nadwyżkę budżetową, podatki, dług publiczny.

Dobra Publiczne:

-Nikogo nie można wykluczyć z konsumpcji

- Konsumpcja jednej osoby nie ogranicza konsumpcji

innych

W tej sytuacji rynek nie radzi sobie z alokacją zasobów do

produkcji dóbr publicznych. Tzw. jazda na gapę

X i Y mają majątki

10 000 PLN

X płaci na obronę

narodową 100

PLN

X nie płaci na

obronę narodową

100 PLN

Y płaci na obronę

narodową 100

PLN

X = +9 900

Y = + 9 900

X = +10

000

Y = + 9 900

Y nie płaci na

obronę narodową

100 PLN

X = +9 900

Y = + 10 000

X = - 10 000

Y = - 10 000

Polityka budżetowa/fiskalna

Rodzaje polityki budżetowej:

a) pasywna - opiera się na założeniu, że określone elementy

dochodów i wydatków budżetowych cechuje tendencja do

automatycznego reagowania na zmiany sytuacji gospodarczej

(tzw. automatyczne stabilizatory); po stronie dochodów dotyczy to

podatków uzależnionych od poziomu aktywności gospodarczej

(podatki progresywne od dochodu, podatki pośrednie od

sprzedaży), a po stronie wydatków - transferów uzależnionych od

sytuacji materialnej jednostek (zasiłki z tytułu bezrobocia, pomoc

społeczna, subsydia dla rolnictwa); automatyczne stabilizatory

powodują tendencje do powstawania nadwyżki budżetowej w

okresach ożywienia gospodarczego i deficytu w okresie recesji;

automatyczne stabilizatory nie są jednak w stanie oddziaływać na

strukturę gospodarki i dostarczać bodźców do zmiany sytuacji w

gospodarce;

b) aktywna (dyskrecjonalna) - wymaga od państwa

dostosowywania wyznaczników polityki fiskalnej do zmian w cyklu

gospodarczym poprzez:

- zmiany stawek i struktury podatków,

- zmiany wydatków np. wypłat przelewów (np. dla samorządów),

zmiany wydatków na roboty i inwestycje publiczne, na badania i

rozwój

Polityka budżetowa/fiskalna

Dochód narodowy

Y

O

g

ó

ln

y

p

o

zi

o

m

c

e

n

P

AS

P

0

Podaż

zagregowana

krótkookreso

wa

keynesowska

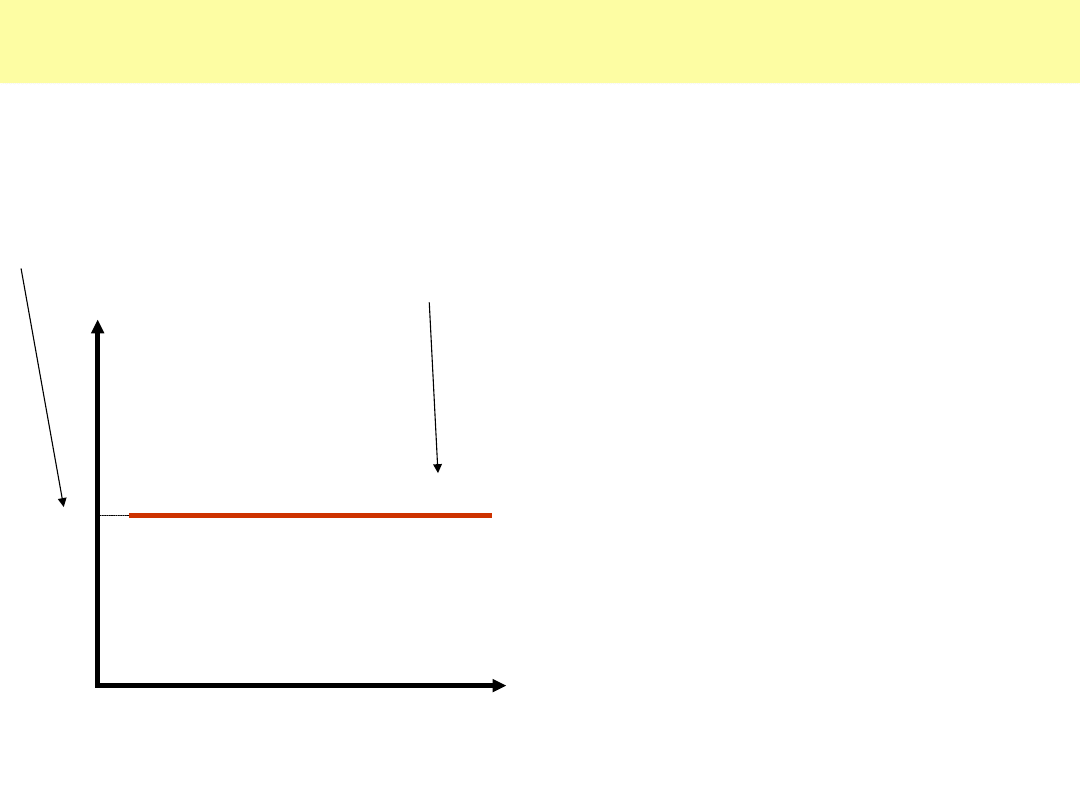

Podaż - przypomnienie

Poziom cen w

gospodarce

Krzywa ta jest pozioma. Ze

względu na wolne moce

wytwórcze gospodarka może

dostarczyć dowolną produkcję

przy niezmienionej cenie

Dochód narodowy

Y

O

g

ó

ln

y

p

o

zi

o

m

c

e

n

P

AS

Podaż

zagregowana

krótkookreso

wa

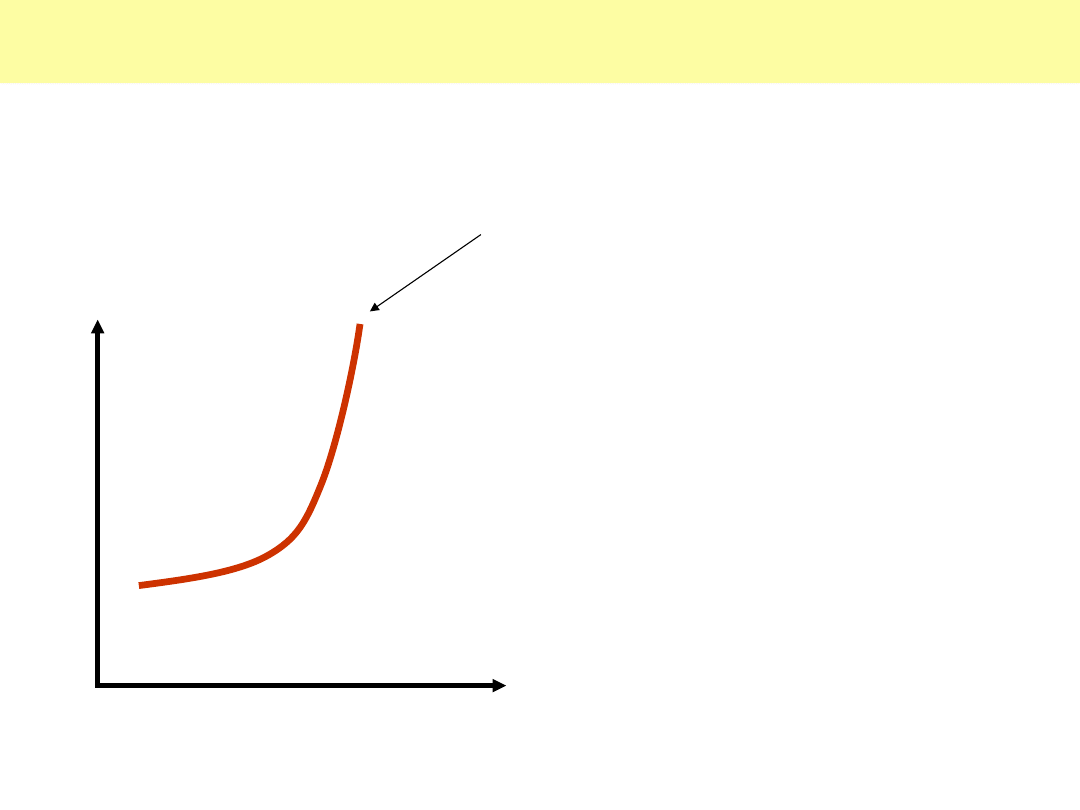

Podaż- przypomnienie

Produkcja powyżej PKB

potencjalnego powoduje wąskie

gardła. Brakuje surowców. Ceny

muszą więc wzrosnąć. Jeśli

chcemy produkować więcej.

Wyższe ceny spowodują, że

można zaoferować wyższe płace i

do pracy np. przyciągnąć

gospodynie domowe. Krzywa

podaży przestaje być pozioma.

Dochód narodowy

Y

O

g

ó

ln

y

p

o

zi

o

m

c

e

n

P

Y

0

Podaż- przypomnienie

Dochód narodowy potencjalny

LAS

Podaż

zagregowana

długookreso

wa

Zasoby ograniczają wielkość

produkcji. Bez zmiany

zasobów nie da się w okresie

długim produkować więcej niż

PKB potencjalny

Dochód narodowy

Y

O

g

ó

ln

y

p

o

zi

o

m

c

e

n

P

AS

P

0

Y

0

Polityka pieniężna wpływa na popyt AD

Podaż

zagregowana

krótkookreso

wa

keynesowska

Polityka budżetowa/fiskalna

Popyt

zagregowan

y

AD

Poziom cen

równowagi

Dochód narodowy potencjalny

LAS

Podaż

zagregowana

długookreso

wa

Ekspansywna polityka

fiskalna (mniejsze

podatki wyższe wydatki)

W okresie krótkim produkcja

rośnie do Y

2

a ceny są stałe,

bezrobocie spada

Y

2

Działa tzw. efekt

mnożnikowy tzn. wzrost G

powoduje dużo większy

wzrost produkcji Y

Większa produkcja rodzi

wzrost popytu na pieniądz,

dlatego też rosną stopy

procentowe (jeśli jego podaż

jest stała)

zwiększa popyt i

przesuwa krzywą AD w

prawo

Dochód narodowy

Y

O

g

ó

ln

y

p

o

zi

o

m

c

e

n

P

AS

P

0

Y

0

Polityka pieniężna wpływa na popyt AD

Podaż

zagregowana

krótkookreso

wa

keynesowska

Polityka budżetowa/fiskalna

Popyt

zagregowan

y

AD

Poziom cen

równowagi

Dochód narodowy potencjalny

LAS

Podaż

zagregowana

długookreso

wa

Ekspansywna polityka

fiskalna (mniejsze

podatki wyższe wydatki)

Wyższe stopy obniżają

inwestycje, popyt maleje, krzywa

AD przesuwa się w lewo,

produkcja spada do Y

3

a ceny są

nadal stałe,

Y

2

Mówi się że wydatki rządowe

wypychają Inwestycje

prywatne

Y

3

Dochód narodowy

Y

O

g

ó

ln

y

p

o

zi

o

m

c

e

n

P

AS

P

0

Y

0

Polityka pieniężna wpływa na popyt AD

Podaż

zagregowana

krótkookreso

wa

Polityka budżetowa/fiskalna

Popyt

zagregowan

y

AD

Poziom cen

równowagi

Dochód narodowy potencjalny

LAS

Podaż

zagregowana

długookreso

wa

Ekspansywna polityka

fiskalna (niskie podatki

wysokie wydatki)

Ceny w okresie dłuższym nie

mogą być stabilne. Produkcja

powyżej PKB potencjalnego

powoduje wąskie gardła. Brakuje

surowców. Ceny muszą więc

wzrosnąć. Krzywa podaży

przestaje być pozioma.

P

1

Y

1

Wyższe ceny (P

1

)powodują, iż

produkcja spada do Y

1

.

Wzrost cen podnosi także

stopę procentową.

Y

3

keynesows

ka

AS

Dochód narodowy

Y

O

g

ó

ln

y

p

o

zi

o

m

c

e

n

P

AS

P

0

Y

0

Polityka pieniężna wpływa na popyt AD

Podaż

zagregowana

krótkookreso

wa

Polityka budżetowa/fiskalna

Popyt

zagregowan

y

AD

Poziom cen

równowagi

Dochód narodowy równowagi

LAS

Podaż

zagregowana

długookreso

wa

Ekspansywna polityka

fiskalna (niskie podatki

wysokie wydatki)

Wyższe ceny powodują, iż pracownicy

żądają wyższych wynagrodzeń krzywa

AS przesuwa się w lewo, ceny rosną

do P

2

a produkcja wraca do Yo

P

1

Y

1

A wzrost cen ponownie

podnosi stopy procentowe

P

2

W efekcie ekspansywna

polityka fiskalna przynosi

krótkookresowe ożywienie i

długookresową inflację oraz

obniża inwestycje prywatne

Y

2

Polityka budżetowa/fiskalna

Kategorie

ekonomiczne

Krótki

okres

Długi okres

Ceny

Stałe

Rosną

Produkcja

Rośnie

Wraca do punktu

wyjścia

Bezrobocie

Spada

Wraca do punktu

wyjścia

Płaca realna

Spada

Wraca do punktu

wyjścia

Płace nominalne Stała

Rosną

Stopy

procentowe

Rosną

Rosną

Skutki ekspansywnej polityki budżetowej

Inwestycje

prywatne

Spadają

Spadają

Efekt wypychania:

Wydatki budżetowe (deficyt) powodują wzrost

zapotrzebowania państwa na kredyty. Wzrost

popytu na rynku kapitałowym prowadzi do

wzrostu stopy procentowej. Wysoka stopa

procentowa zmniejsza zainteresowanie sektora

prywatnego inwestycjami. Inwestycje prywatne

maleją w efekcie ekspansywnej polityki fiskalnej

Polityka budżetowa/fiskalna

Dochód narodowy

Y

O

g

ó

ln

y

p

o

zi

o

m

c

e

n

P

AS

P

0

Y

0

Polityka pieniężna wpływa na popyt AD

Podaż

zagregowana

krótkookreso

wa

Równowaga Makroekonomiczna

Popyt

zagregowan

y

AD

Poziom cen

równowagi

Dochód narodowy równowagi

LAS

Podaż

zagregowana

długookreso

wa

Restrykcyjna polityka

fiskalna (wysokie

podatki, niskie

wydatki) zmniejsza

popyt i przesuwa

krzywą AD w lewo

Produkcja spada do Y

1

a ceny do P

1

bezrobocie

rośnie

P

1

Y

1

Niższe ceny powodują recesję,

pracownicy godzą się na obniżkę

wynagrodzeń (ich płaca realna

pozostaje niezmieniona) krzywa

AS przesuwa się w prawo, ceny

spadają do P

2

a produkcja wraca

do Y

o

P

2

W efekcie restrykcyjna

polityka fiskalna przynosi

krótkookresową recesje i

zwalcza długookresową

inflację, obniża stopy

procentowe

Polityka budżetowa/fiskalna

Tu tez działa mnożnik ale nie

omawiam go

Polityka budżetowa/fiskalna

Kategorie

ekonomiczne

Krótki

okres

Długi okres

Ceny

Stałe

Spadają

Produkcja

Spada

Wraca do punktu

wyjścia

Bezrobocie

Rośnie

Wraca do punktu

wyjścia

Płaca realna

Rośnie

Wraca do punktu

wyjścia

Płace nominalne Stała

Spadają

Stopy

procentowe

Spadają

Spadają

Skutki restrykcyjnej polityki budżetowej

Zgodnie z myśleniem Keyensa niskie stopy procentowe ze względu na

złą koniunkturę nie pobudzają inwestycji prywatnych w okresie

krótkim.

Ta sama polityka budżetowa (te same wydatki i ta sama

stopa podatkowa ) mogą więc przy dobrej koniunkturze

prowadzić do nadwyżki budżetowej a przy złej do

deficytu.

Dlatego jeśli rząd tego chce to budżet trzeba

równoważyć tylko w okresie długim

Rodzaje deficytu budżetowego:

Deficyt budżetowy rzeczywisty - różnica pomiędzy

dochodami a wydatkami państwa

Deficyt budżetowy strukturalny - (deficyt przy pełnym

zatrudnieniu) wystąpiłby on wtedy gdy nie ma bezrobocia

Deficyt budżetowy cykliczny - różnica pomiędzy deficytem

rzeczywistym a strukturalnym

Deficyt budżetowy

Ciężar deficytu budżetowego/ ciężar długu:

• Efekt wypychania

• Redystrybucja między generacyjna (dług krajowy)

• Redystrybucja między krajami (dług zagraniczny)

• Utrata wiarygodności kredytowej przez kraj, wyższe

stopy procentowe dla tego kraju i wzrost kosztów

obsługi długu

• Nasilenie presji inflacyjnych w gospodarce;

• Ograniczenie dostępnego w przyszłości potencjału

produkcyjnego (ograniczenie możliwości wzrostu

gospodarczego). –wyższe podatki

• Pro zamiast antyckliczności polityki fiskalnej

prowadzonej pod presją politycznego „fajerwerku” tj.

wydawania za wszelką cenę jak najwięcej szczególnie

w czasie dobrej konuniunktury by zyskać polityczną

klientelę ( a potem trzeba podnosić podatki)

Deficyt budżetowy

Hipoteza Lernera – dług krajowy to jedynie redystrybucja dochodów

od tych co biorą pożyczki do tych co oszczędzają – b. uproszczony

punkt widzenia

Pojawia się więc pytanie, czy nie utworzyć - analogicznie do Rady

Polityki Pieniężnej - niezależnej rady polityki fiskalnej.

Jej misją byłoby prowadzenie strategicznej i długofalowej polityki

fiskalnej przez ustalanie deficytu budżetu centralnego w takiej

wielkości, żeby zapewnić długoterminową wypłacalność państwa,

zmniejszyć wahania koniunktury gospodarczej i zapewnić

sprawiedliwość międzypokoleniową.

Bezpośrednim celem RPF mogłoby być na przykład dbanie o

neutralność polityki fiskalnej w ramach cyklu koniunkturalnego i - w

długim terminie - osiągnięcie relacji długu publicznego do PKB

zgodnej z misją rady.

Według MFW taka relacja powinna wynosić około 40 proc.

MFW policzył, że jeśli nie będzie reformy finansów publicznych i nie

uda się osiągnąć takiej proporcji długu do PKB, to w 2100 roku na

obsługę publicznego zadłużenia trzeba będzie wygospodarować

nadwyżkę budżetową prawie dwarazy większą niż wówczas, gdyby ją

przeprowadzono. Oznaczać to będzie konieczność znacznego

podwyższenia podatków w przyszłości i jaskrawą niesprawiedliwość

międzypokoleniową.

Deficyt budżetowy

ciężar długu czy rzeczywiście?:

• Tobin: deficyt jego wzrost nie jest przyczyną lecz

skutkiem wysokich stóp procentowych (powodujących

efekt wypychania) – ale tu jest redystrybucja od

biednych na rzecz bogatych

• Barro: hipoteza ricardiańskiej ekwiwalentności: dług

jest neutralny międzypokoleniowo gdyż, dziadkowie w

trosce o wnuków gdy widzą, ze deficyt rośnie i w

przyszłości wnukom grożą bardzo wysokie podatki to

zwiększają swoje oszczędności na konto tych

podatków, nie ma wypychania bo państwo więcej

pożycza ale i oszczędności są większe (dane

statystyczne tego nie potwierdziły w latach 80 tych w

USA wysoki deficyt i małe oszczędności)

Deficyt budżetowy

Ekonomia nie rozstrzyga jednoznacznie czy dług jest

lepszy czy gorszy od wzrostu podatków. Podejmując

decyzje o zadłużeniu trzeba brać pod uwagę

• Co z tych pieniędzy będzie sfinansowane (jakie korzyści

odniesie społeczeństwo i przyszłe pokolenia)

• Kto odniesie korzyści (kryterium sprawiedliwości) np.

autostrady z długu (korzyści długofalowe) a pomoc

społeczna z podatków (korzyść krótkofalowa),

• Stan koniunktury: przy złej lepszy ejst dług bo ją

pobudza, przy dobrej lepszy jest podatek bo ją chłodzi,

• Kwestie etyczne: na ile można żyć na kredyt

• Polityczne: podatki są mało popularne a problemy

związane z długiem spadną na kolejne rządy, z drugiej

strony b. wysoki poziom długu ułatwia Parlamentowi

podjęcie decyzji o redukcji wydatków (jest presja)

Deficyt budżetowy

I jeszcze jedno. Problemem w liczeniu długu są przepisy

dotyczące rachunkowości podmiotów publicznych.

Firmy prywatne gdy biorą wielkie pożyczki na zakup

nowych maszyn nie pogarszają swojego standingu bo z

pożyczonych pieniędzy zwiększają swoje aktywa.

Osoba prywatna nie ma się gorzej gdy gotówkę zamieni

na dom.

Rząd gdy wybuduje autostradę, szkołę, szpital może być

natomiast zmuszony do zwiększenia swojego deficytu.

Budżet państwa gdy sprzeda majątek „ma się lepiej”

(prywatyz.)

Czy wydatki inwestycyjne władz publicznych powinny

więc powiększać ich deficyty? Czy tylko amortyzacja od

tych wydatków? (bo tylko amortyzacja zmniejsza

majątek kraju)

Ale czy wydatki na płace nauczycieli to zwykle wydatki

czy inwestycja w kapitał ludzki. Ale jak liczyć

amortyzacje od takiego kapitału?

A czy zbrojenia to inwestycja pokój?

Deficyt budżetowy

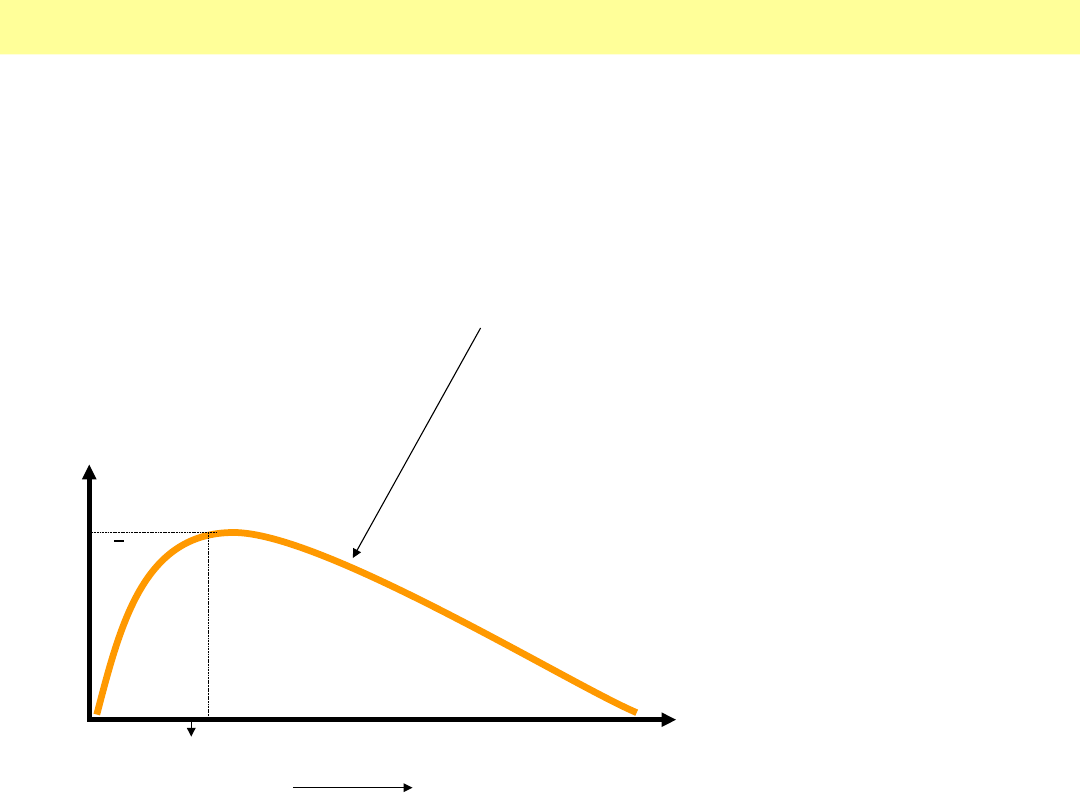

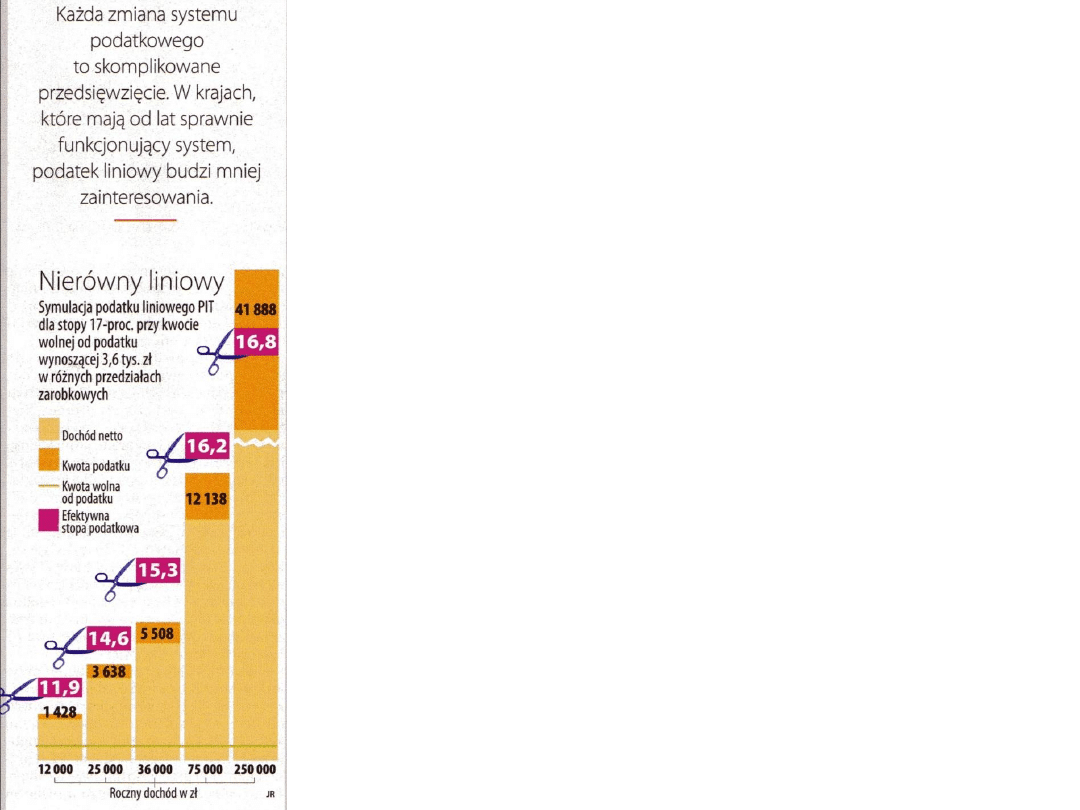

Żeby mieć większe wpływy podatkowe dylemat czy

obniżyć stawkę podatku by szybciej rósł PKB i

wpływy podatkowe (od niższej bazy) czy zwiększyć

stawkę ale wtedy podatek będzie rósł wolniej ze

względu na wolniejszy przyrost PKB.

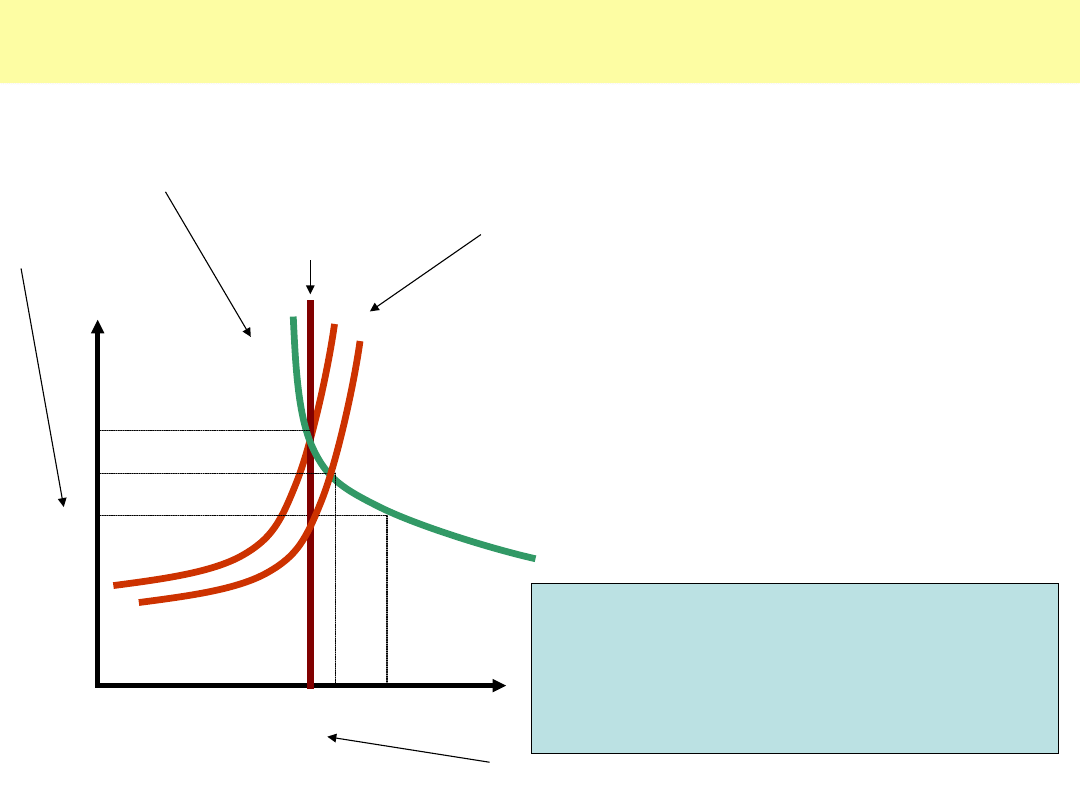

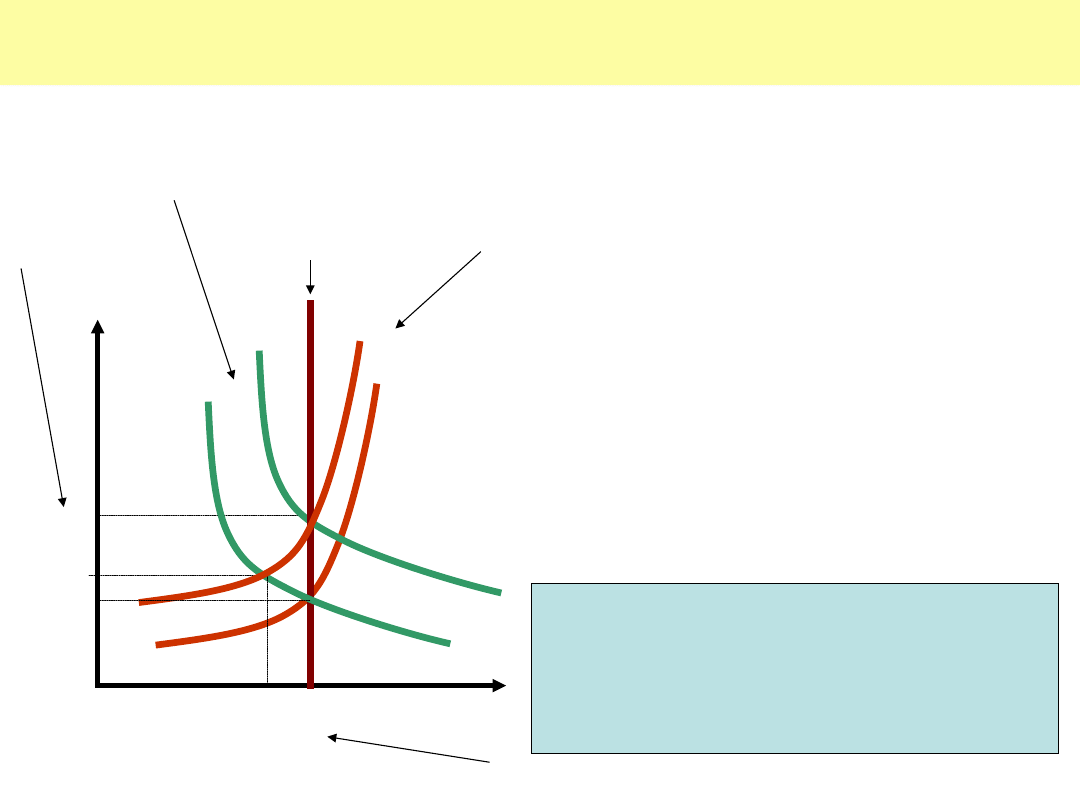

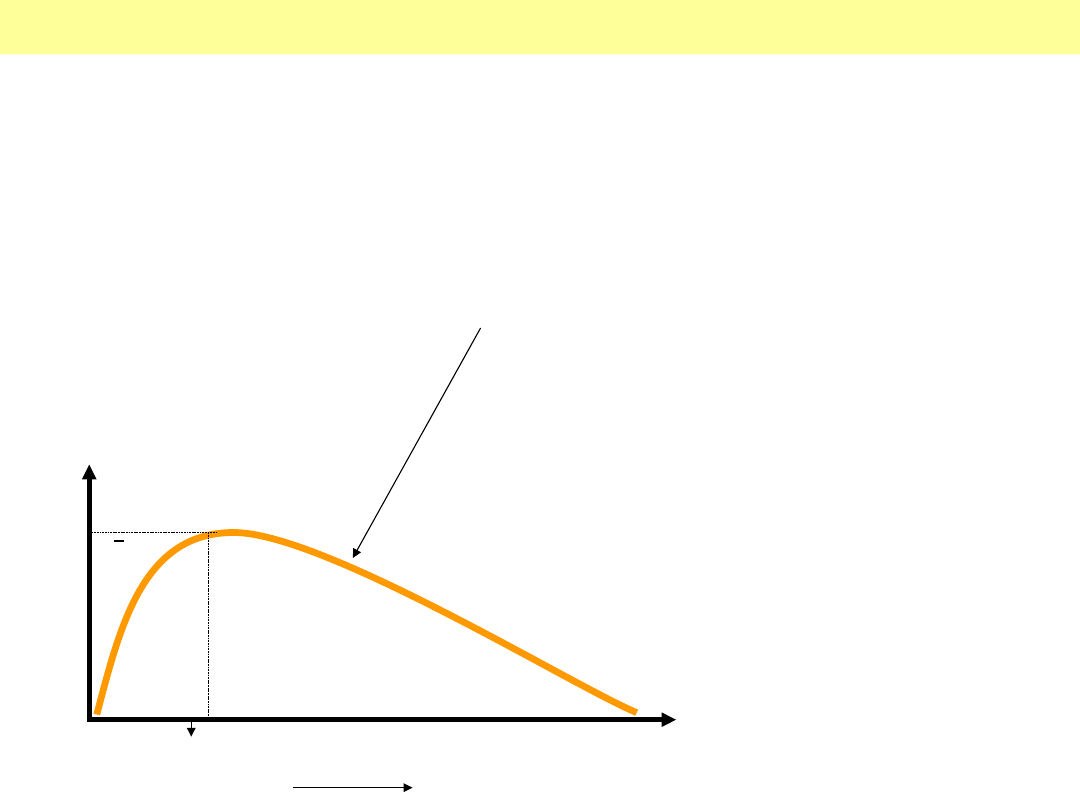

Ten dylemat ilustruje tzw. krzywa Laffera

Krańcowa stopa

podatkowa

100%

0%

W

p

ły

w

y

p

o

d

a

tk

o

w

e

d

o

b

u

d

że

tu

Stopa

maksymalizująca

wpływy

Wartość odmienna dla różnych

gospodarek

Krzywa Laffera

Krzywa Laffera – koncepcja

teoretyczna, która za pomocą krzywej

ilustruje zależność między stawką

opodatkowania a przychodami

budżetowymi państwa z tytułu

podatków; opracowana w latach 70.

XX w przez amerykańskiego

ekonomistę Arthura Laffera;

Krańcowa stopa

podatkowa

100%

0%

W

p

ły

w

y

p

o

d

a

tk

o

w

e

d

o

b

u

d

że

tu

Stopa

maksymalizująca

wpływy

Wartość odmienna dla różnych

gospodarek

Krzywa Laffera

Krzywa Laffera – koncepcja

teoretyczna, która za pomocą krzywej

ilustruje zależność między stawką

opodatkowania a przychodami

budżetowymi państwa z tytułu

podatków; opracowana w latach 70.

XX w przez amerykańskiego

ekonomistę Arthura Laffera;

Należy podkreślić, że stawka opodatkowania odpowiadająca punktowi

nasycenia na krzywej Laffera jest stawką optymalną jedynie z punktu

widzenia wysokości przychodów budżetowych. Nie wykazano prostej

zależności pomiędzy tą stawką a stawką opodatkowania optymalną z punktu

widzenia rozwoju gospodarczego. Nie istnieje też bezpośrednia zależność

między stawką nasycenia na krzywej Laffera a stawką optymalną z punktu

widzenia preferencji podatników.

Laffer w swojej koncepcji oparł się na następujących założeniach:

Przy stawce opodatkowania równej t = 0% podatnicy nie płacą żadnych

podatków, zatem budżet państwa nie odnotowuje żadnych przychodów z

podatków.

Wzrost stawki opodatkowania wyzwala dwa przeciwstawne efekty:

zwiększenie udziału budżetu państwa w dochodach podmiotów

gospodarczych,

zmniejszenie deklarowanego do opodatkowania dochodu podmiotów

gospodarczych.

Ten drugi efekt podniesienia stawki opodatkowania Laffer wyjaśnia:

1. Zmniejszeniem motywacji do podejmowania pracy i działalności

gospodarczej - ograniczenie korzyści, jaką podmioty gospodarcze odnoszą ze

swojej pracy i działalności gospodarczej skłania je do ograniczenia swojej

aktywności w tej dziedzinie.

2. Zwiększeniem skłonności podmiotów gospodarczych do ukrywania swoich

dochodów i wchodzenia w szarą strefę - przy wyższej stawce opodatkowania

podmioty gospodarcze odnoszą większe korzyści z niepłacenia podatków, co

skłania je do rozwinięcia tego procederu.

3. Zwiększeniem skłonności, zwłaszcza dużych przedsiębiorstw, do

delokalizacji działalności gospodarczej, przeniesienia całości lub znacznej

części czynników produkcji za granicę, do tzw. rajów podatkowych.

Przy poziomie opodatkowania t = 100% ustają wszelkie bodźce do pracy i

prowadzenia działalności gospodarczej podlegającej opodatkowaniu

Krzywa Laffera

Przykłady wskazujące na słuszność modelu

Efekty zastosowania w praktyce gospodarczej wniosków płynących z

koncepcji krzywej Laffera wykazały doświadczenia państw takich jak USA

i Wielka Brytania z czasów zanim koncepcja ta została naukowo

opracowana. Oprócz efektu w postaci zwiększenia wpływów budżetowych

oraz zwiększenia tempa wzrostu gospodarczego odnotowano znaczący

efekt redystrybucyjny.

W 1925 r. USA obniżono najwyższą stawkę PIT z 73% do 25%. Dochody

budżetowe z tytułu tego podatku wzrosły, a udział ówczesnych ludzi

bogatych (zarabiających ponad 50 tys. USD rocznie) w całości

przychodów z podatku zwiększył się z 44% w roku 1921 do 78% w 1925.

Pierwszym bezpośrednim zastosowaniem w polityce gospodarczej

koncepcji krzywej Laffera (opracowanej już wówczas w formie naukowej)

było znaczące obniżenie stawek PIT w USA w 1981 r. Administracja

prezydenta Ronald Reagana zmniejszyła najwyższą stawkę

opodatkowania z 70% do 50%.

W Polsce doświadczenia z mechanizmem krzywej Laffera związane są z

podatkiem akcyzowym od wyrobów spirytusowych. Podwyżki stawek

akcyzy na wyroby spirytusowe w latach 1999-2002 przyczyniły się do

obniżenia dochodów budżetu państwa z tego tytułu. Obniżka stawki

akcyzy w roku 2002 skutkowała zwiększeniem przychodów.

Krzywa Laffera

Ivan Miklosz, wicepremier i minister finansów Słowacji,

ujawnił, że deficyt budżetowy w 2005 roku wyniósł 34 mld

koron (ok. 3,4 mld zł) i był aż o połowę mniejszy, niż

zakładał rząd (61,6 mld koron). Złożyły się na to w dużym

stopniu większe, niż oczekiwano, wpływy z podatków.

Wyniosły 222,6 mld koron i były o 20 mld koron wyższe

niż prognozy ministerstwa finansów. W wypadku osób

fizycznych wpływy były większe o 36 proc., (2,8 mld

koron) a od podmiotów gospodarczych - aż o 40 proc.

Z VAT zebrano w 2005 roku 122,4 mld koron - o 5 mld

więcej, niż zakładano. Podmioty gospodarcze zasiliły kasę

państwową kwotą 42,1 mld koron - o 12 mld większą, niż

planowano.

Na Słowacji w 2005 r CIT PITi VAT były liniowe i wynosiły

19%

Krzywa Laffera

Dyskusja nad przykładami

Do dziś trwają spory o rzeczywiste efekty gospodarcze, które wystąpiły po

obniżce podatków, a także nieustające spekulacje co do faktycznych

przyczyn tych efektów. Zdecydowana większość jest zgodna co do tego,

że obniżce podatków w latach 80. w Stanach Zjednoczonych towarzyszyło

powiększenie deficytu budżetowego. Był to silny argument w rękach

przeciwników koncepcji Laffera, jednak zwolennicy starali się wykazać, że

wzrost przychodów jednak miał miejsce, a pogłębienie deficytu

budżetowego wynikało z jeszcze większego wzrostu wydatków

budżetowych. Część oponentów Laffera uznawała argument o wzroście

przychodów, ale jego przyczyn dopatrywała się raczej w ogólnym wzroście

PKB, którego tempo nie odbiegało wówczas od innych dekad XX w.

Dane statystyczne potwierdzają natomiast jednoznacznie efekt

redystrybucyjny, jaki nastąpił w latach 80. w USA. W 1981 r. udział 10%

najlepiej zarabiających Amerykanów w przychodach z podatków wynosił

48%, podczas gdy w 1988 r. wynosił już 57,2%, jednak także tu występują

wśród ekonomistów poważne rozbieżności co do przyczyn tego zjawiska.

Zwolennicy rozwiązań administracji Reagana skłonni są uważać, że to

efekt podażowy oraz osłabienie bodźców do unikania opodatkowania

zdecydowały o zwiększeniu dynamiki wzrostu dochodów, a tym samym

rozszerzenia bazy podatkowej. Przeciwnicy szkoły ekonomii podaży

przekonywali, że wzrost udziału ludzi bogatych w przychodach

podatkowych wynikał raczej z ich obaw co do utrzymania się korzystnych

stawek w dłuższej perspektywie i efektu spekulacyjnego. Oczekując

podwyżek stawek, najbogatsi postanowili - jak argumentowali przeciwnicy

- zrealizować zyski z kapitału, koncentrując znaczną część swoich

dochodów w czasie. Tym samym podlegali mniejszemu wymiarowi

podatków, ale odbyło się to kosztem przyszłych wpływów do budżetu.

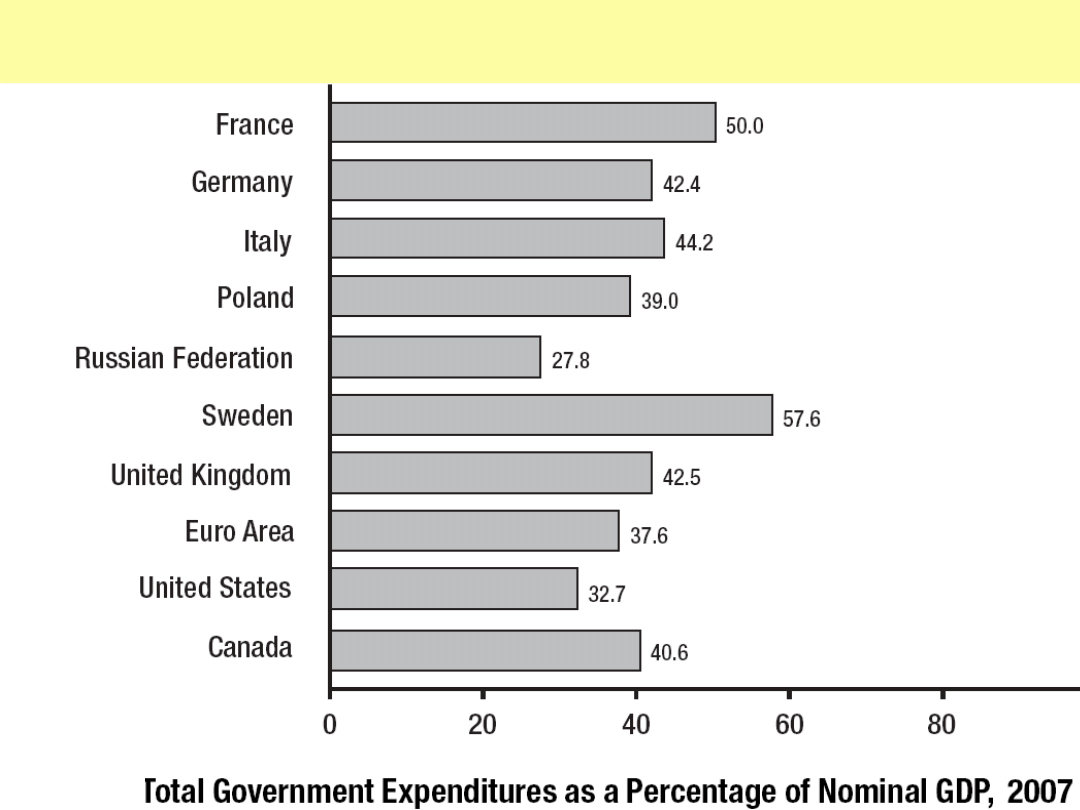

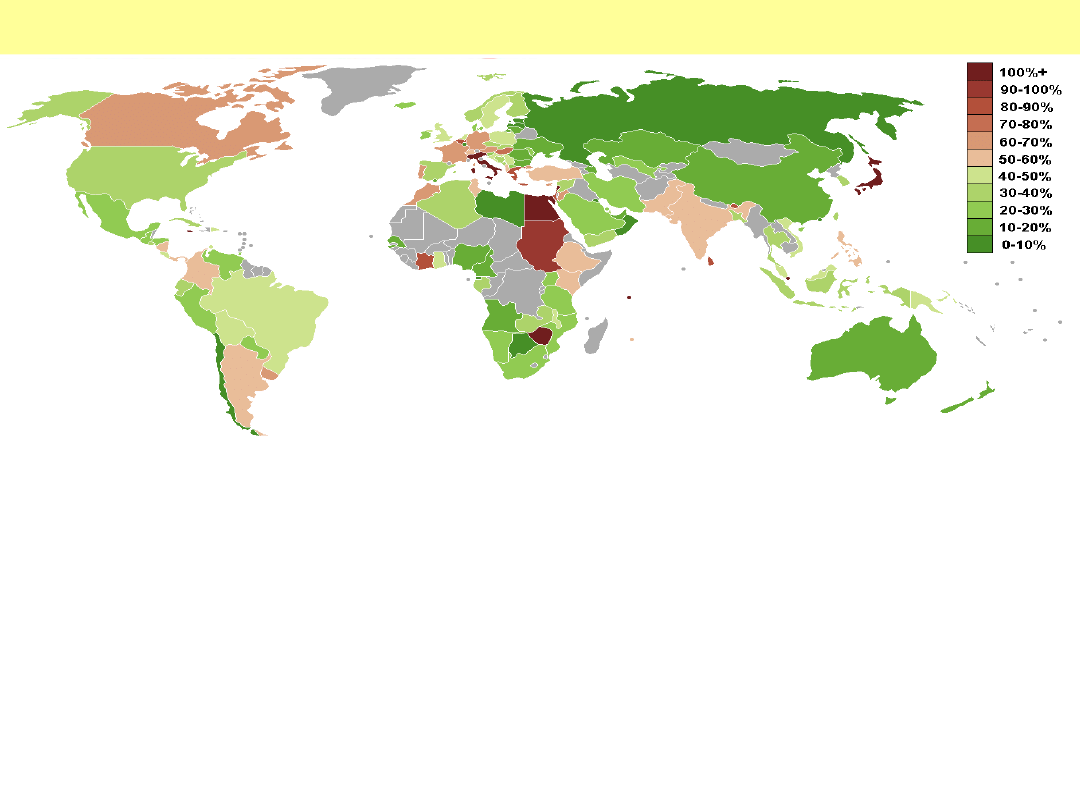

South Korea — 31.7

Australia — 34.0

Switzerland — 34.0

Ireland — 34.7

Japan — 36.5

United States — 37.4

Luxembourg — 37.8

Canada — 38.6

Spain — 38.8

Norway — 41.0

New Zealand — 42.3

Iceland — 43.1

Greece — 43.2

Germany — 44.3

United Kingdom — 44.6

Portugal — 45.9

Finland — 48.1

Belgium — 48.3

Italy — 48.4

Denmark — 50.7

France — 53.0

Sweden — 53.8

Wydatki rządowe w roku 2007 dla

wybranych krajów OECD jako %

PKB.

Redistribution level

Ale Grecy z 43% nie sa

chyba bardziej

zadowoleni niż

Szwedzi z 54%. Trzeba

brać pod uwagę jakość

usług publicznych

Udział wydatków sektora finansów

publicznych w PKB w %

Redistribution level

2001

2004

2001

2004

Strefa Euro

48,1

48,1 Litwa

35,1

33,5

EU 25

47,1

47,6 Irlandia

33,7

34,2

Węgry

48,5

49,9 Estonia

37,6

36,9

Malta

44,4

48,3 Łotwa

36,2

36,1

Włochy

49,2

48,6 Hiszpania

38,9

39,0

Słowenia

49,0

47,6

Niemcy

48,2

47,5 Szwecja

57,0

57,3

Holandia

46,1

47,1 Dania

55,1

56,0

Portugalia

44,9

46,5 Francja

52,1

53,7

Polska

44,7

44,7 Finlandia

49,2

51,3

Luksemburg

39,1

45,3 Austria

51,5

50,5

Czechy

45,0

44,6 Belgia

50,0

50,3

Cypr

38,9

44,1 Grecja

50,2

49,8

Wielka Brytania

40,8

43,7

Słowacja

43,6

40,5

Udział wydatków sektora finansów publicznych w PKB w %

Znaczenie ma też struktura

wydatków bo 57% w Szwecji nie jest

tak szkodliwe jak 49,8% w Grecji

Udział wydatków sektora finansów publicznych w PKB w %

Na nieszczęście dla mało konkurencyjnej Unii

jej członkowie najchętniej opodatkowują pracę.

Aż połowa wpływów fiskalnych pochodzi z tego

źródła. W drugiej kolejności obciążona jest

konsumpcja - 28 proc., a na końcu kapitał - 22

proc.

Średnia stawka opodatkowania pracy

(obejmująca również obciążenia socjalne) w UE

sięga prawie 36 proc. Najniższa jest na

wyspach - Malcie, Cyprze i w Wielkiej Brytanii.

Najbardziej do zwiększenia kosztów pracy

przyczyniają się rządy Szwecji, Belgii i Francji.

Nowe państwa członkowskie, które ogólny

poziom obciążeń fiskalnych mają mniejszy niż

stara "15", akurat w przypadku pracy są równie

chciwe.

Udział wydatków sektora finansów

publicznych w PKB w %

Budżet w Polsce

Ważne jest jednak nie o ile rośnie

zadłużenie ale czy ono rośnie szybciej

czy wolniej niż PKB, jeśli wolniej to

udział zadłużenia w PKB się zmniejsza.

Jeśli szybciej to się zwiększa

Budżet w Polsce

Wyszczególnieni

e

199

6

199

7

199

8

199

9

200

0

200

1

200

2

200

3

200

4

(1)Dochody

sektora

finansów

publicznych

Wzros

t w %

25

%

21

%

10

%

11

%

7%

6%

3%

10

%

10

%

(2)Wydatki

sektora finansów

publicznych

ogółem

1

Wzros

t w %

26

%

20

%

13

%

13

%

7%

12

%

5%

8%

8%

(3)Zadłużenie

sektora finansów

publicznych

(dług publiczny)

ogółem - stan w

końcu roku (bez

samorządów do

1998)

Wzros

t w %

11

%

19

%

7%

15

%

3%

8%

17

%

15

%

6%

(4)Relacja

zadłużenia

sektora finansów

publicznych do

produktu

krajowego

brutto

w %

44,

8

44

40,

3

41,

9

38,

7

39,

7

45,

3

50,

1

48,

8

(5)PKB

Nominalny

Wzros

t w %

26

%

21

%

17

%

11

%

11

%

5%

3%

4%

8%

Wzrost PKB(5) -

wzrost

zadłużenia(3)

15

%

2%

10

% -4%

8% -3%

-

14

%

-

11

%

3%

Zmiany dochodów i wydatków sektora finansów

publicznych

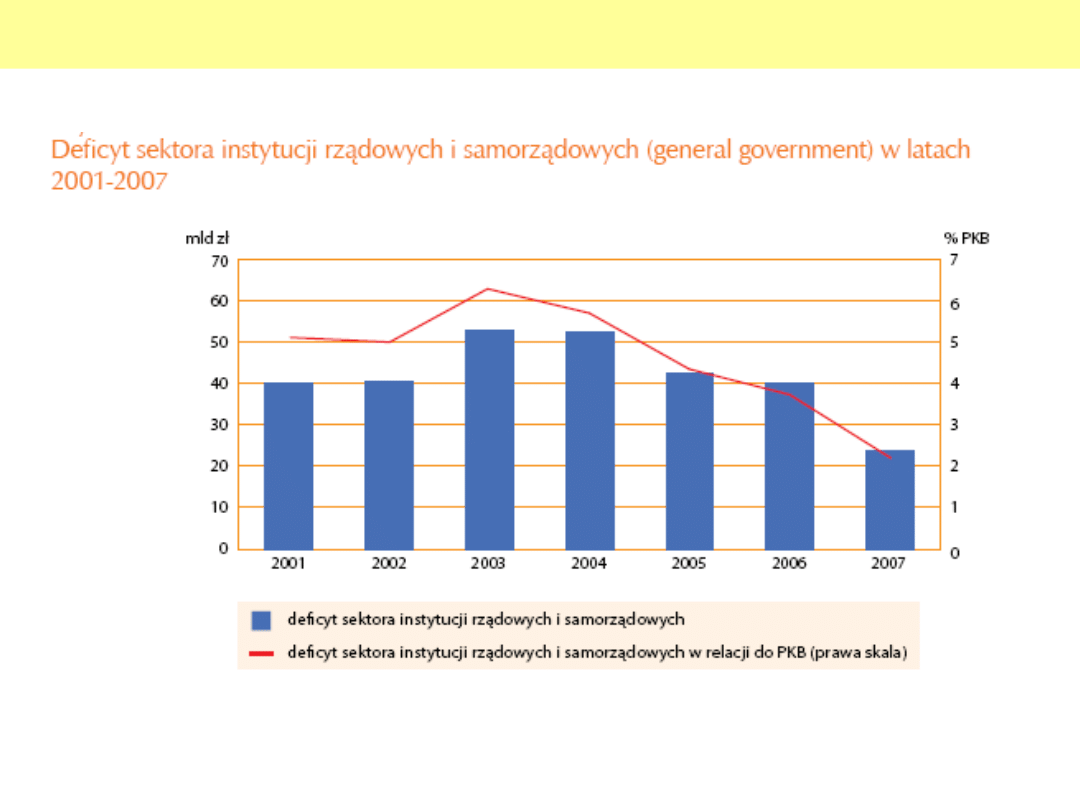

Budżet w Polsce i w innych krajach

Tak długo jak jest deficyt to dług nominalnie rośnie

ale jeśli PKB rośnie szybciej to dług w stosunku do

PKB maleje

Budżet w Polsce

Polskie normy ostrożnościowe, zawarte

są w konstytucji i ustawie o finansach

publicznych.

Są to limity relacji długu publicznego

do PKB na poziomie 50,55 i 60 proc

Budżet w Polsce i w innych krajach

Udział wydatków sektora finansów publicznych w PKB

w %

Budżet w Polsce

Dług publiczny do PKB a kryterium konwergencji

Wielkość

długu

Kryterium konwergencji

60%

Ustawa o finansach publicznych przewiduje specjalne procedury, gdy dług

publiczny przekroczy 50 proc. PKB. Jeżeli dług budżetu przekroczy 50 proc.

PKB, to rząd musi przygotować budżet na kolejny rok, w którym relacja

deficytu do dochodów budżetu nie może być wyższa niż w bieżącym roku.

Gdy dług publiczny przekroczy 55 proc. PKB, to kolejny budżet musi

zapewniać spadek długu w stosunku do PKB. Jeśli dług wyniesie 60 proc. PKB

albo będzie wyższy, to w kolejnym budżecie państwa i w budżetach

samorządów wydatki nie mogą przekraczać dochodów. Skarb Państwa nie

może też udzielać już poręczeń i gwarancji.

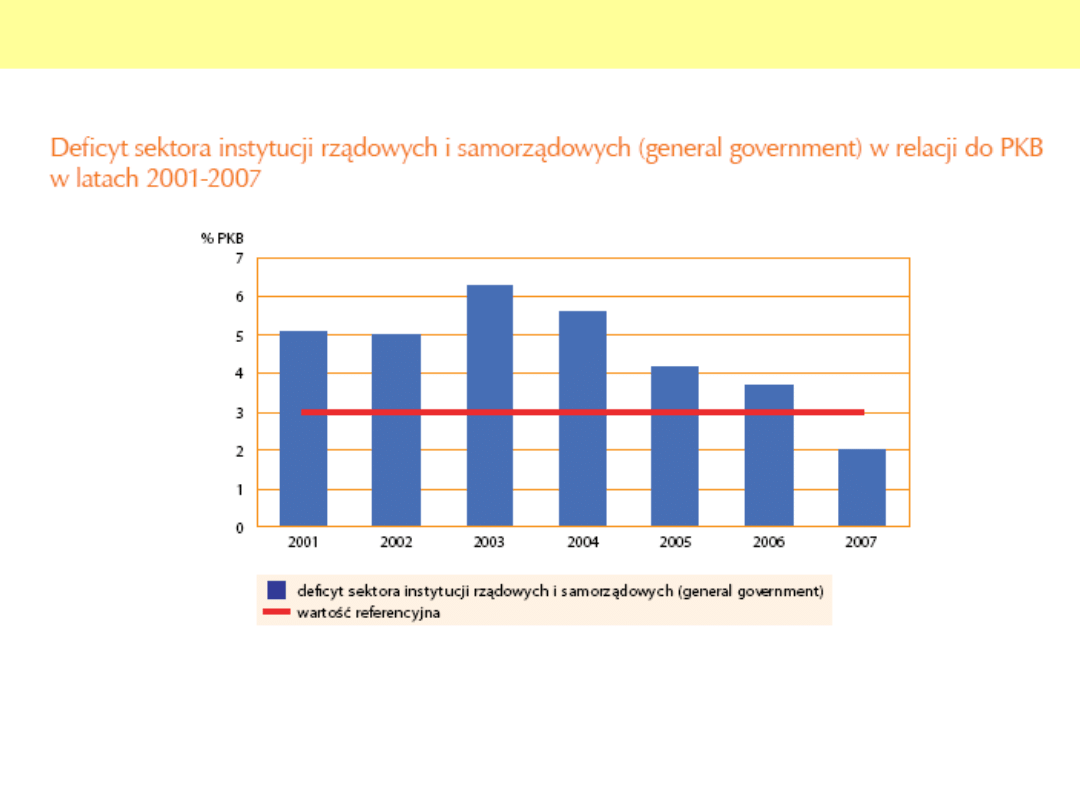

Deficyt w Polsce spadł poniżej kryteriów z

Maastricht

Joaquin Almunia, unijny komisarz ds. walutowych 11

czerwca 2008 zaproponuje zamknięcie trwającej od 2004

r. procedury nadmiernego deficytu wobec Polski.

Maksymalny pułap 3 proc. muszą spełniać kraje strefy

Euro.

Do jego obniżenia poniżej 3 proc zobowiązywaliśmy się

jeszcze w 2007 r. Wtedy jednak rząd Jarosława

Kaczyńskiego uznał to za niemożliwe.

Według opublikowanych dziś wiosennych prognoz

gospodarczych Komisji Europejskiej, deficyt sektora

finansów publicznych w Polsce spadł poniżej określonego

w kryteriach konwergencji z Maastricht poziomu 3

procent.

Budżet w Polsce i w innych krajach

Udział wydatków sektora finansów publicznych w PKB

w %

Budżet w Polsce

1. relacja w roku x jest większa od 50%, a nie większa od 55%:

a. Rada Ministrów uchwala projekt ustawy budżetowej na rok następny (x +

2), w

którym relacja deficytu budżetu państwa do dochodów budżetu państwa nie

może

być wyższa niż analogiczna relacja z roku bieżącego (x + 1),

b. relacja deficytu do dochodów uchwalona w budżecie państwa na następny

rok

budżetowy stanowi górne ograniczenie relacji deficytu każdej jednostki

samorządu

terytorialnego (JST) do jej dochodów, jaka może zostać uchwalona w budżecie

JST,

2. relacje w roku x jest większa od 55%, a mniejsza od 60% PKB:

a. Rada Ministrów uchwala projekt ustawy budżetowej na rok następny (x +

2),

przyjmując jako górne ograniczenie deficytu jego poziom zapewniający

spadek

relacja długu SP do PKB w stosunku do relacji dla roku x,

b. górne ograniczenie relacji deficytu każdej JST do jej dochodów, jaka może

być

uchwalona w jej budżecie na rok następny (x + 2), określona jest przez

pomnożenie

relacji deficytu do dochodów budżetu państwa uchwalonej na rok następny (x

+ 2)

przez współczynnik R, wyliczony w następujący sposób

R= (0,6 – PDP / PKB) : 0,05

gdzie:

PDP – kwota państwowego długu publicznego ogłoszona za poprzedni rok

budżetowy (x),

PKB – produkt krajowy brutto ogłoszony za poprzedni rok budżetowy (x),

c. Rada Ministrów przedstawia Sejmowi program sanacyjny mający na celu

obniżenie

relacji państwowego długu publicznego do PKB,

poczynając od siódmego dnia po dniu ogłoszenia relacji jednostki sektora

finansów

publicznych nie mogą udzielać nowych poręczeń i gwarancji,

b. Rada Ministrów, najpóźniej w terminie miesiąca od dnia ogłoszenia relacji,

przedstawia Sejmowi program sanacyjny mający na celu ograniczenie tej

relacji do

poziomu poniżej 60%,

c. w kolejnym roku budżetowym (x + 2) obowiązuje zakaz udzielania nowych

gwarancji i poręczeń przez jednostki sektora finansów publicznych,

d. w projekcie ustawy budżetowej na kolejny rok budżetowy (x + 2) oraz w

uchwalonych budżetach JST kwota wydatków jest równa lub niższa od kwoty

dochodów.

3. relacja w roku x jest równa lub większa od 60%:

Budżet w Polsce

Zgodnie z szacunkami Ministerstwa Finansów w 2008 r.

deficyt sektora finansów publicznych (według

metodologii ESA’95) wyniósł prawdopodobnie 2,7% PKB,

wobec planowanego na ub.r. deficytu na poziomie 2,5%

PKB oraz zrealizowanego w 2007 r. deficytu w wysokości

2,0% PKB.

Pogłębienie nierównowagi fiskalnej w 2008 r. wynikało z

pogorszenia się warunków makroekonomicznych

(znaczącego spowolnienia tempa wzrostu

gospodarczego), a także z wprowadzenia zmian

systemowych, przede wszystkim kontynuowanej

redukcji klina podatkowego

Deficyt budżetowy był zatem nieco niższy od zapisanej w Ustawie budżetowej

na rok

2008 wielkości 27,1 mld zł.

Na wielkość deficytu w całym 2008 r. w istotnym stopniu wpłynął bardzo

wysoki deficyt w IV kw. ub.r. Wzrost deficytu budżetu państwa w IV kw. 2008

r. wynikał przede wszystkim z niższych niż oczekiwano dochodów

podatkowych w tym kwartale. W rezultacie obniżenia aktywności w

gospodarce polskiej w IV kw. ub.r. znacząco obniżyły się wpływy z podatków

pośrednich.

Budżet w Polsce

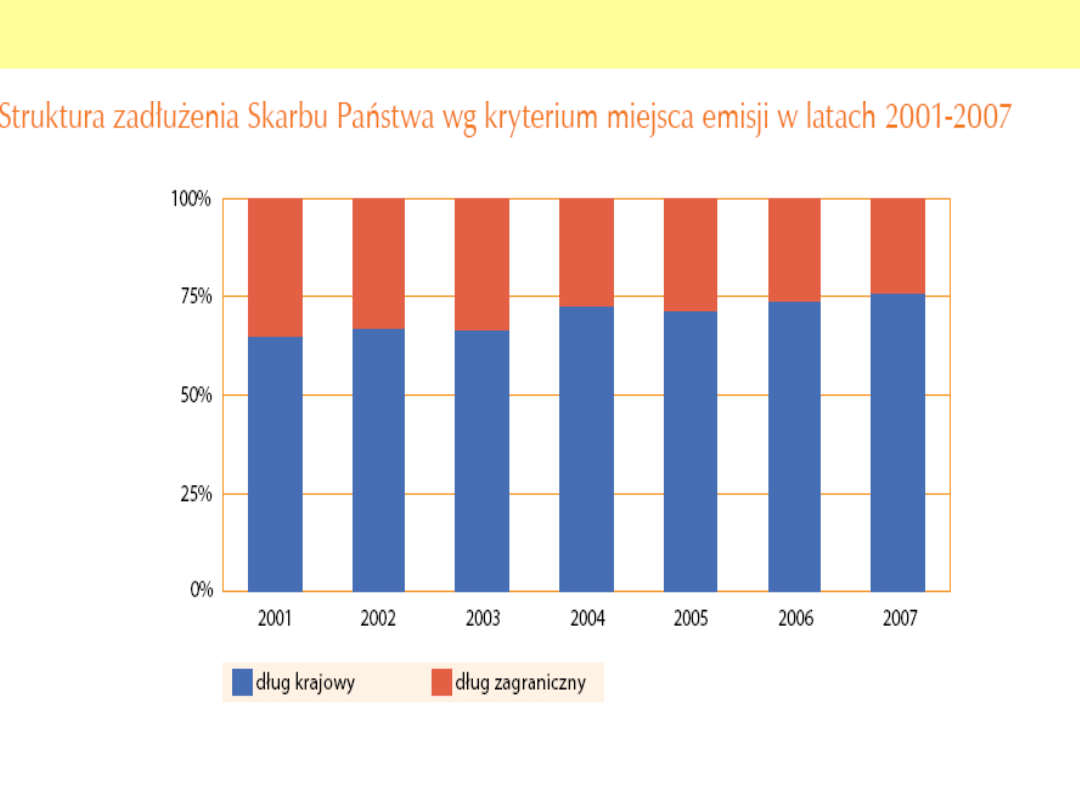

Budżet w Polsce

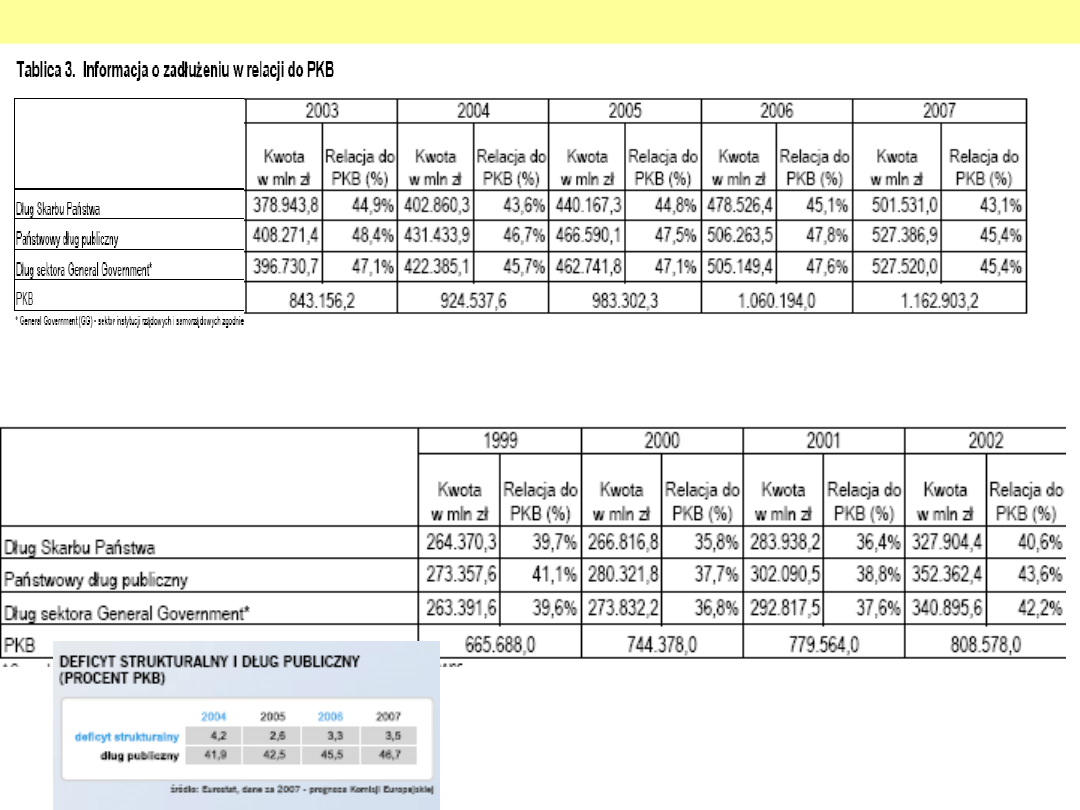

Kryterium konwergencji

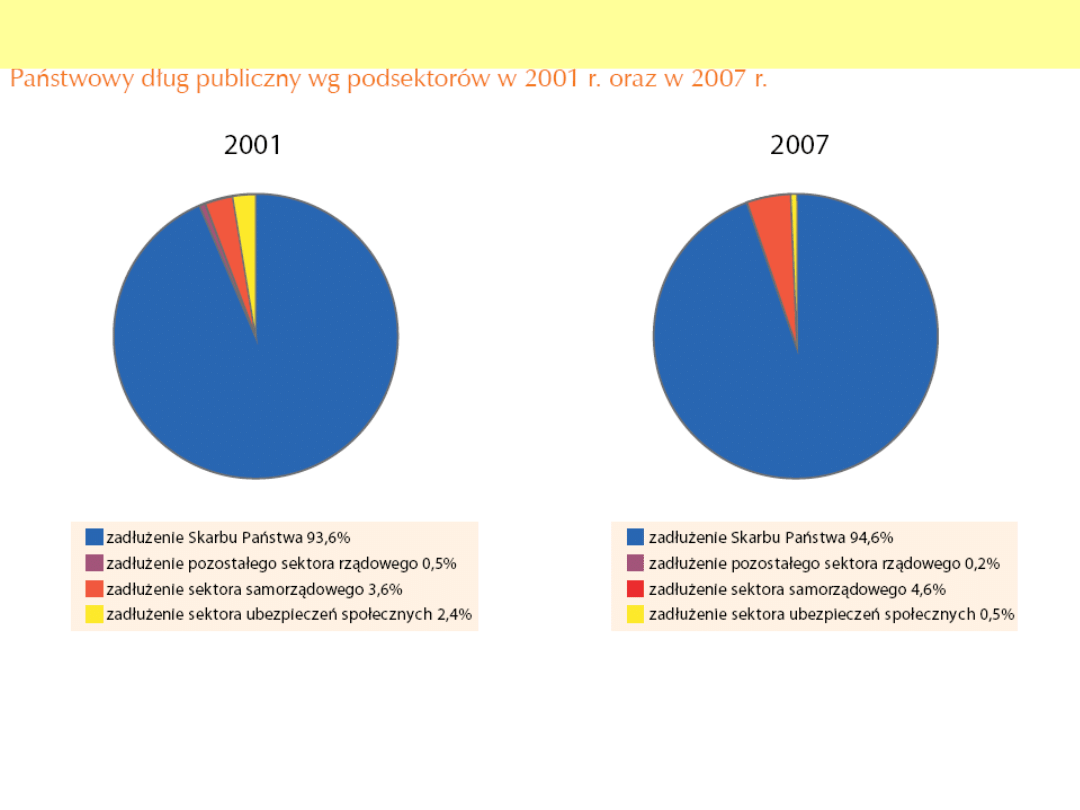

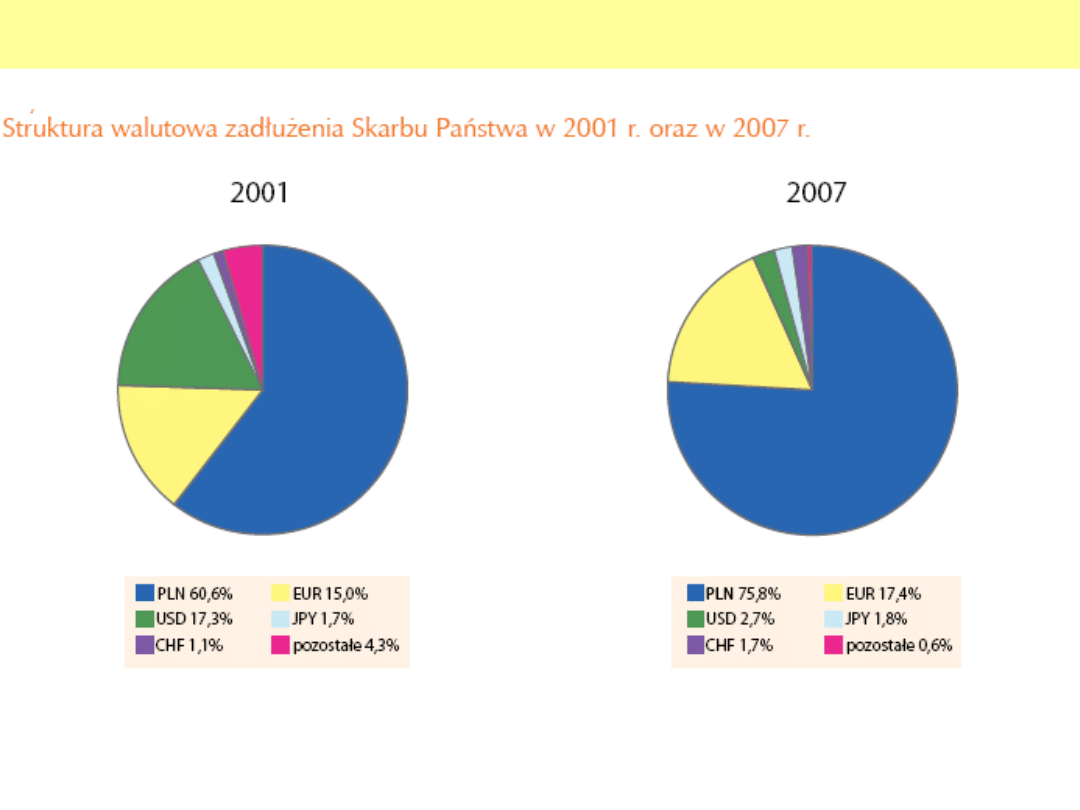

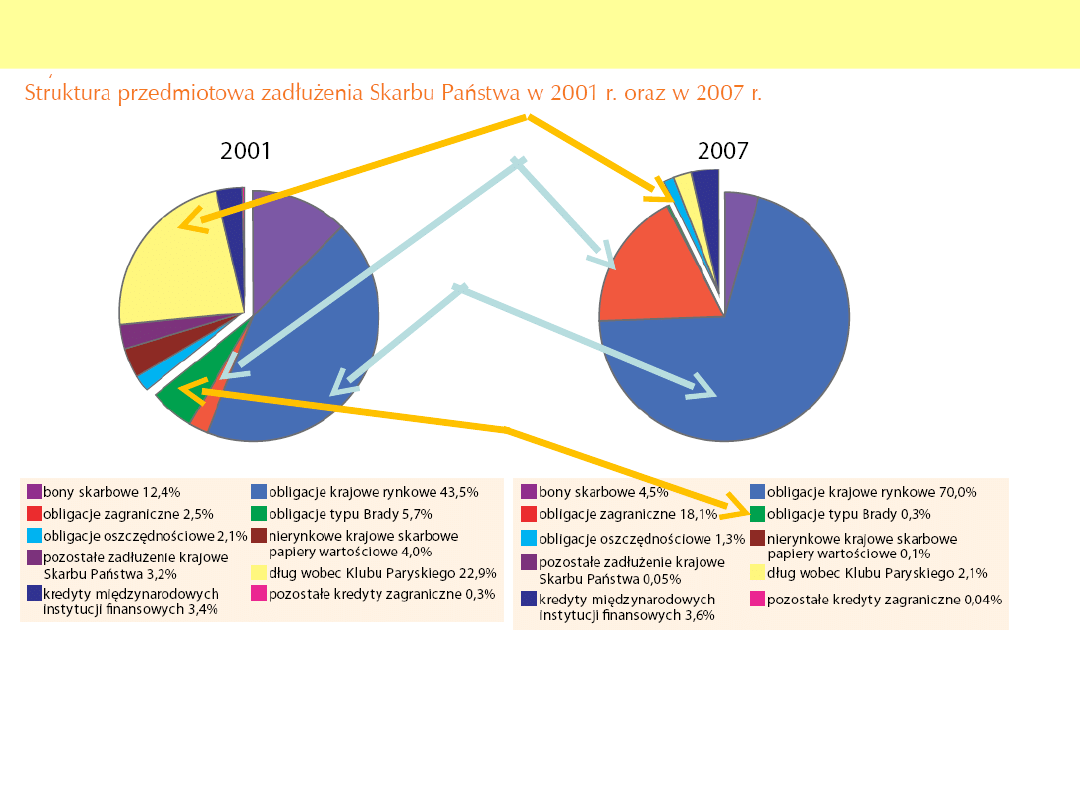

W 2007 r. dominujący udział w strukturze państwowego

długu publicznego miał dług Skarbu Państwa – 94,6%.

Udział długu sektora samorządowego wyniósł 4,6%.

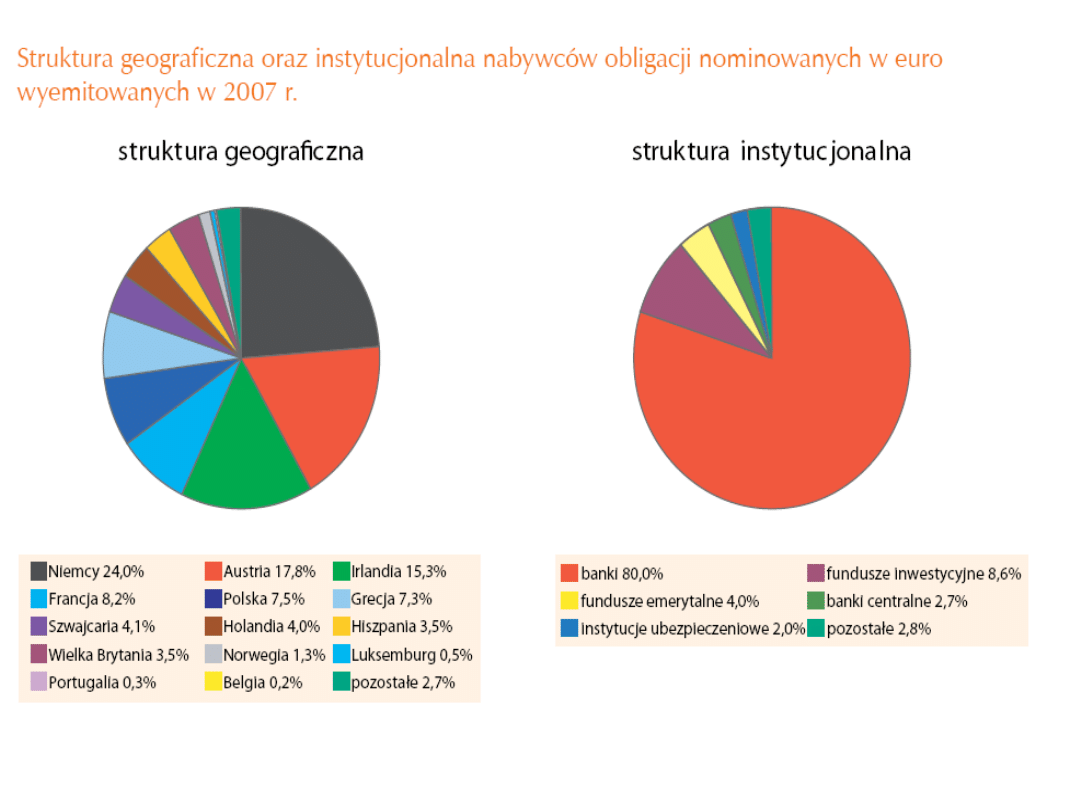

Jednak dynamika przyrostu zadłużenia jednostek

samorządu terytorialnego i ich związków w okresie 2001-

2007 była prawie dwukrotnie większa niż dynamika

przyrostu zadłużenia Skarbu Państwa (odpowiednio:

127,0% i 76,6%).

Na wielkość państwowego długu publicznego po

wyeliminowaniu przepływów finansowych pomiędzy

podmiotami należącymi do tego sektora (tj. po

konsolidacji) na koniec 2007 r. złożyło się:

a) zadłużenie sektora rządowego 500,2 mld zł (+22,3 mld

zł),

b) zadłużenie sektora samorządowego 24,5 mld zł (+1,2

mld zł),

c) zadłużenie sektora ubezpieczeń społecznych 2,7 mld zł

(-1,0 mld zł).

Budżet w Polsce

Budżet w Polsce

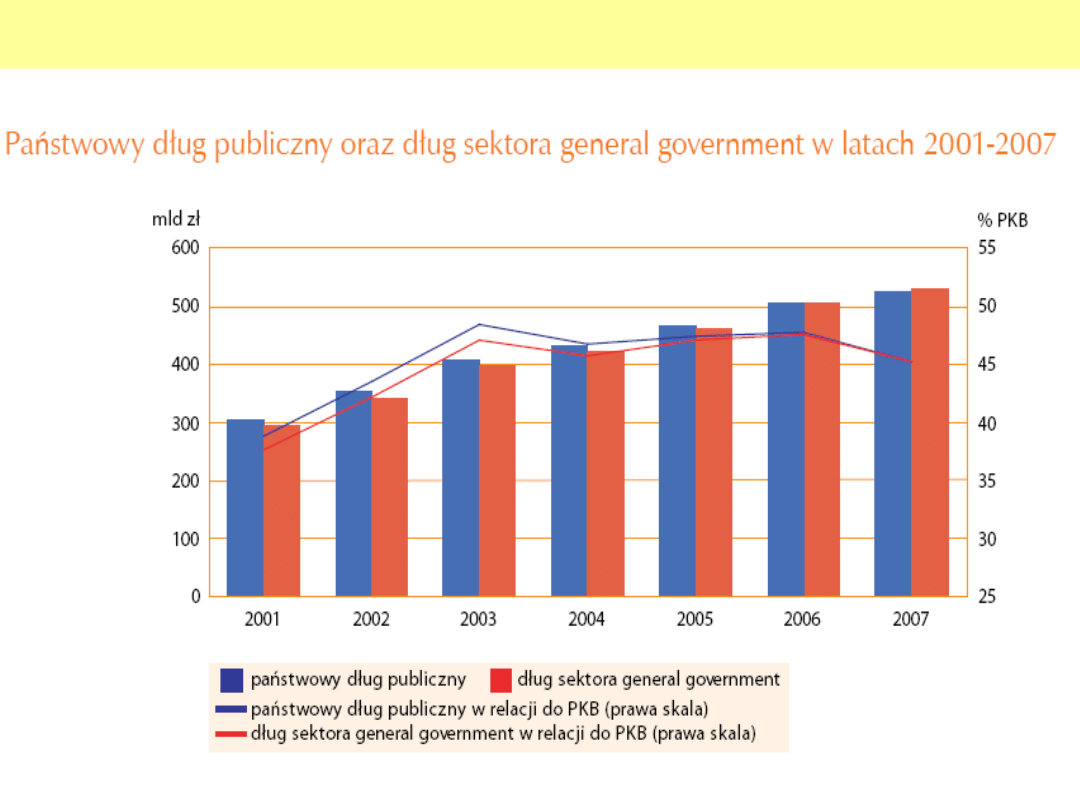

Państwowy Dług Publiczny na koniec grudnia 2007 r.

wyniósł 527.386,9 mln zł. Na kwotę zadłużenia sektora

finansów publicznych po wyeliminowaniu przepływów

finansowych pomiędzy podmiotami należącymi do tego

sektora (tj. po konsolidacji) złożyło się:

•zadłużenie sektora rządowego 500.211,1 mln zł (94,8%

długu ogółem);

•zadłużenie sektora samorządowego 24.431,0 mln zł

(4,6% długu ogółem);

•zadłużenie sektora ubezpieczeń społecznych 2.744,9

mln zł (0,5% długu ogółem).

Udział wydatków sektora finansów publicznych w PKB

w %

Budżet w Polsce

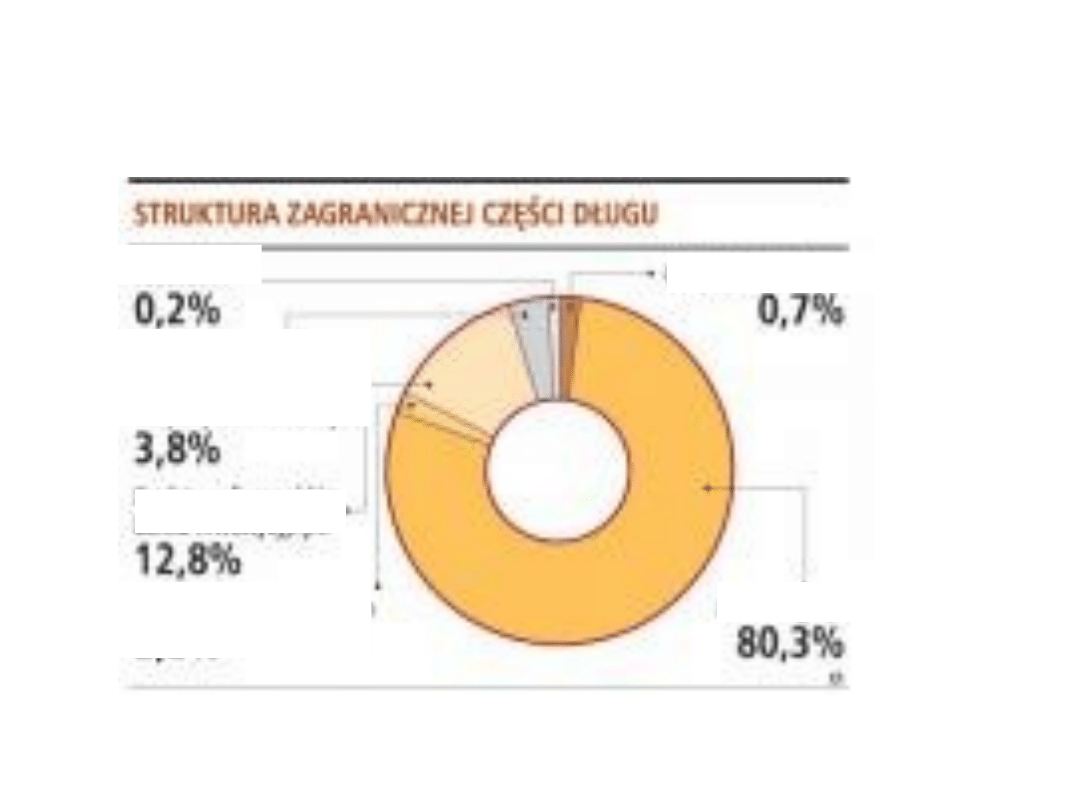

Budżet w Polsce

Pozostałe

Kredyty w innych

międzynarodowych

instytucjach finansowych

Kredyty w EBI

Kredyty w Klubie

Paryskim

Obligacje Brady’ego

Obligacje pozostałe

Dnia 31 marca 2009 Polska ostatecznie spłaciła wszystkie swoje

zobowiązania wobec Klubu Paryskiego

Klub Paryski – nieformalna grupa wysokich urzędników do spraw finansów z 19

najbogatszych krajów świata, która zajmuje się usługami finansowymi, jak

restrukturyzacja i umarzanie długów krajów. Dłużnicy są zwykle rekomendowani przez

Międzynarodowy Fundusz Walutowy, gdy zawiodą inne metody oddłużania.

Źródło: Roczny Raport MF o Długu

Budżet w Polsce

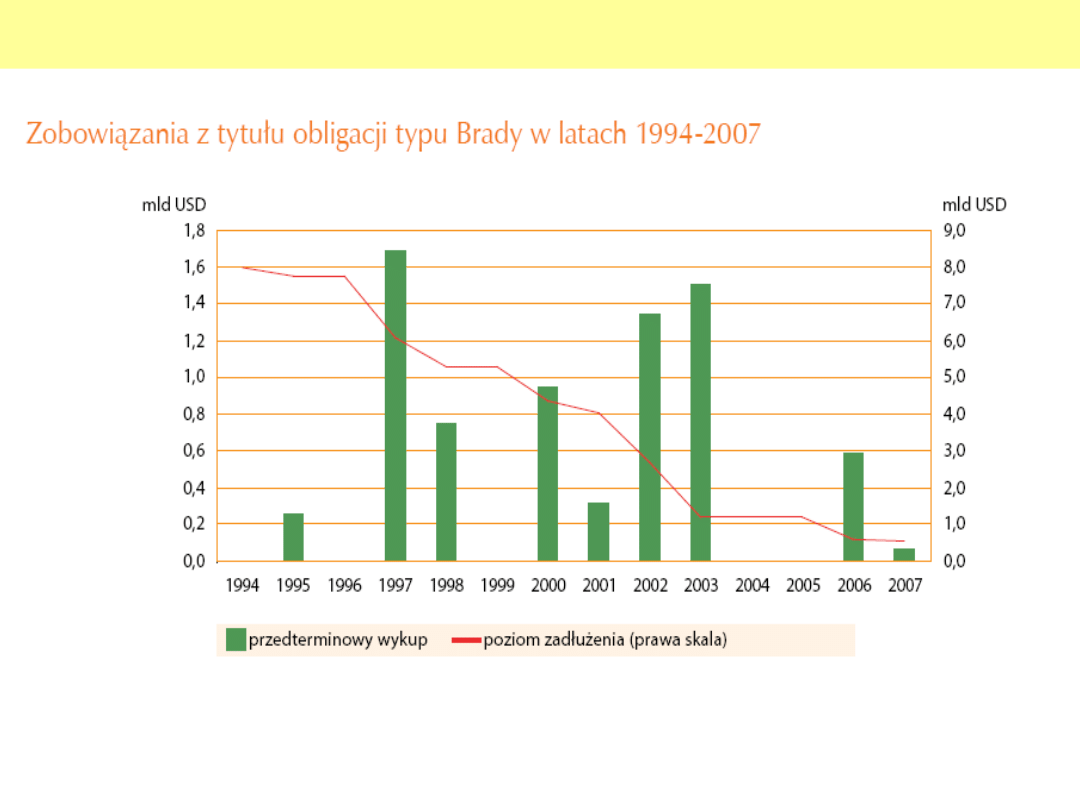

Obligacje Brady'ego to długoterminowe instrumenty na

które zamienione zostało zadłużenie kilkunastu krajów

(Meksyku, Filipin, Kostaryki, Jordanii, Bułgarii Brazylii,

Argentyny, Dominikany, Ekwadoru, Urugwaju, Wenezueli i

Polski) wobec wierzycieli zrzeszonych w Klubie

Londyńskim. Ich nazwa pochodzi od nazwiska

amerykańskiego sekretarza Skarbu z administracji G.

Busha, który zaproponował sposób rozwiązania problemu

zadłużeniowego, polegający na redukcji części

zobowiązań oraz zamianie reszty na długoterminowe

obligacje

Klub Londyński - nieformalne stowarzyszenie ok. 500

banków komercyjnych, powstałe w 1976 r. w celu

restrukturyzacji zadłużenia poszczególnych państw-

dłużników.

Jest to organizacja podobna do Klubu Paryskiego, jednak

w przeciwieństwie do niego zrzeszająca prywatnych

przedsiębiorców.

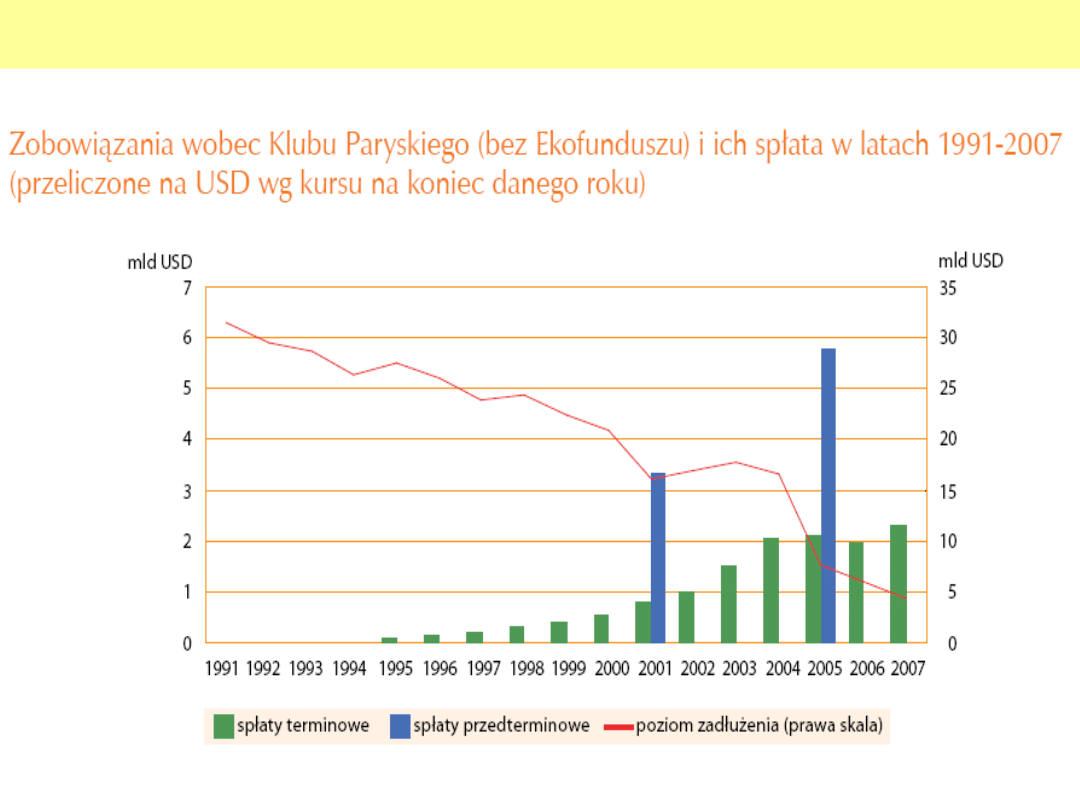

Budżet w Polsce

Źródło: Roczny Raport MF o Długu

Budżet w Polsce

Dzięki porozumieniu zawartemu pomiędzy Polską a Klubem Londyńskim w

1994 roku doszło do wykupu części długu za gotówkę oraz emisji polskich

obligacji Brady'ego o 20 lub 30-letniej zapadalności (w zależności od serii) i

wartości 7,98 mld USD.

Polskie obligacje typu Brady zarejestrowano na giełdzie w Luksemburgu i są

przedmiotem obrotu na rynku pozagiełdowym.

Polskie obligacje typu Brady były przedmiotem operacji wcześniejszego

wykupu realizowanych w ramach zarządzania długiem. Polegały one na

zakupie obligacji na rynku wtórnym lub realizacji opcji typu call (możliwej w

kwietniu i październiku każdego roku) i ich natychmiastowym umorzeniu.

Pierwszy wykup został przeprowadzony w 1995 roku - dzięki temu zadłużenie

z tytułu tych obligacji spadło o 258,9 mln USD. Następny wykup został

przeprowadzony 7 maja 1997roku. W wyniku tej operacji zadłużenie Polski z

tytułu obligacji Brady'ego spadło o 1 686 mln USD do poziomu 6 053 mln

USD. Kolejna operacja realizowana stopniowo - rozpoczęła się w lipcu 1998

roku. W jej ramach wykupiono na rynku wtórnym obligacje o wartości

nominalnej blisko 750 mln USD. W 2000 roku przeprowadzono kolejną

operację, a zadłużenie spadło do 4 362,4 mln USD. W 2001 zrealizowano

wykup obligacji o wartości 314,4 mln USD. W październiku 2002 roku Polska

wykupiła 1,3 mld USD obligacji Brady'ego. W 2003 r. wykupiono przed

terminem obligacje o wartości 1,112 mld USD (w kwietniu) i 0,393 mld USD

(w październiku). W listopadzie 2006 wykupiono kolejne obligacje o łącznej

wartości nominalnej 588,2 mln USD. Po tej operacji zadłużenie spadło do

kwoty ok. 0,6 mld USD (stan na koniec 2006).

Budżet w Polsce

Budżet w Polsce

Budżet w Polsce

Źródło: Roczny Raport MF o Długu

Budżet w Polsce

Budżet w Polsce

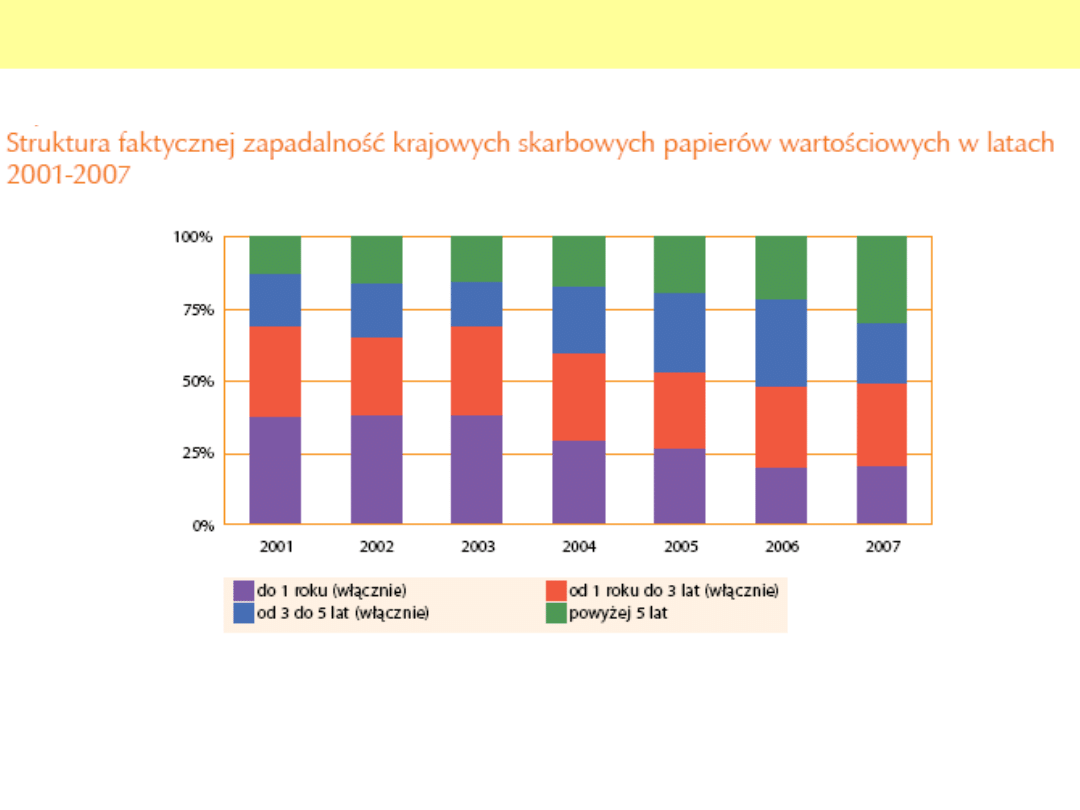

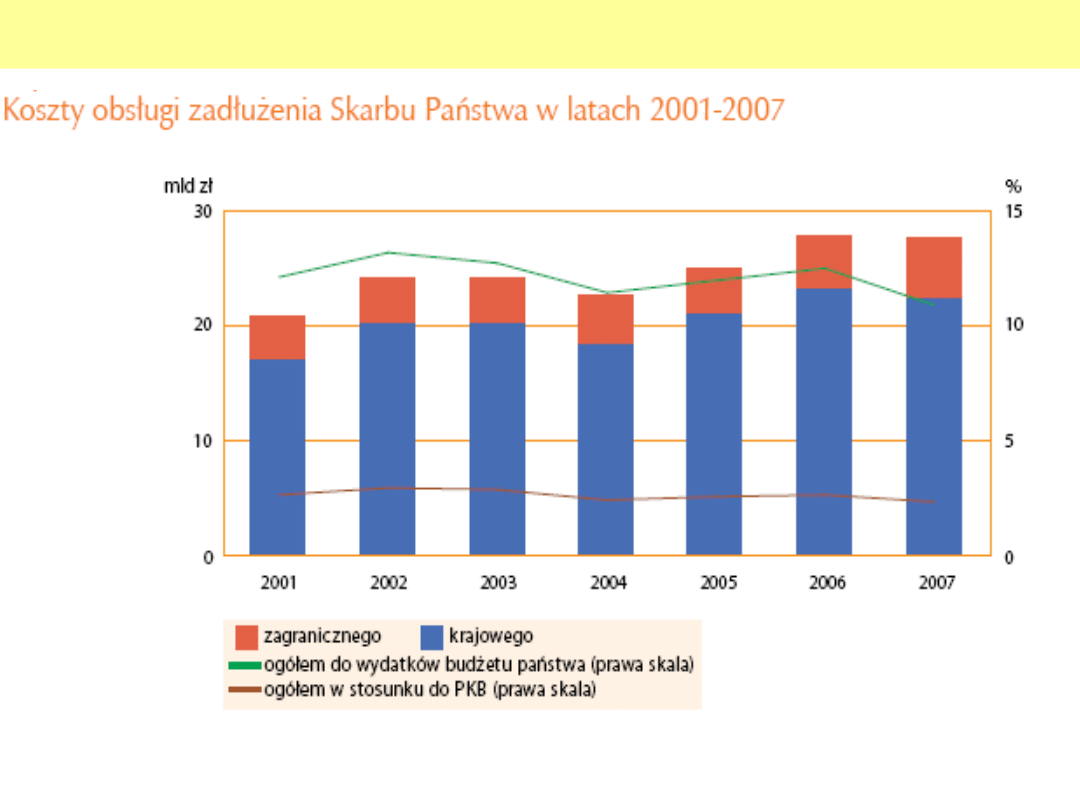

W ustawie budżetowej na rok 2007 z tytułu obsługi długu

publicznego zaplanowano wydatki w łącznej wysokości

28,0 mld zł (obsługa zadłużenia zagranicznego 6,3 mld

zł, obsługa długu krajowego 21,8 mld zł).

W 2007 r. realizacja wydatków na obsługę długu

publicznego wyniosła łącznie 27,6 mld zł, tj. 98,3%

planu, z tego na obsługę zadłużenia zagranicznego 5,0

mld zł, a na obsługę długu krajowego 22,6 mld zł.

Budżet w Polsce

Według wstępnych szacunków Ministerstwa Finansów, w 2008 r.

dochody budżetu państwa wyniosły 254,1 mld zł,

wydatki budżetu państwa wyniosły 278,7 mld zł,

a deficyt budżetu państwa wyniósł 24,6 mld zł.

W 2008 r. całkowite dochody budżetu państwa okazały się o 27,8 mld

zł niższe od założonych w ustawie budżetowej, z czego 20 mld zł

przypadało na niższe wpływy Śródków z UE, a 8,6 mld zł na niższe dochody

podatkowe, przy wyższych o 0,8 mld zł niż zakładano dochodach

niepodatkowych.

Wydatki budżetu państwa w 2008 r. były o 9,8% (tj. o o 30,3 mld zł)

niższe niż planowano, prawdopodobnie ze względu na niepełną realizację

wydatków inwestycyjnych i środków na współfinansowanie programów

unijnych, a także wydatków

bieżących jednostek budżetowych. W związku z przewidywanymi istotnie

niższymi wpływami z podatków pośrednich, w końcu 2008 r. ograniczone

zostały wydatki niektórych jednostek budżetowych, a powstałe w wyniku tego

ewentualne zobowiązania będą prawdopodobnie uregulowane ze Śródków

budżetowych 2009 r.

Budżet w Polsce

Lp.

Wyszczególnienie

Ustawa

budżetow

a na 2009

r.

W %

w mln zł

1

2

3

4

1.

DOCHODY

303 034,8

100,0

z tego :

a) dochody podatkowe i niepodatkowe

269 433,3

88,91%

- podatki pośrednie

178 064,0 58,76%

w tym: podatek akcyzowy

58 110,0

19,18%

- podatek dochodowy od osób prawnych

33 120,0

10,93%

- podatek dochodowy od osób fizycznych

40 250,0

13,28%

- dochody państwowych jednostek budżetowych

16 764,1

5,53%

w tym: - wpływy z cła

2 032,0

0,67%

- pozostałe dochody

1 235,2

0,41%

b) środki z Unii Europejskiej i z innych źródeł

niepodlegające zwrotowi

33 601,5

11,09%

- Wspólna Polityka Rolna i Rybacka

12 427,9

4,10%

-

fundusze strukturalne i inne

21 173,6

6,99%

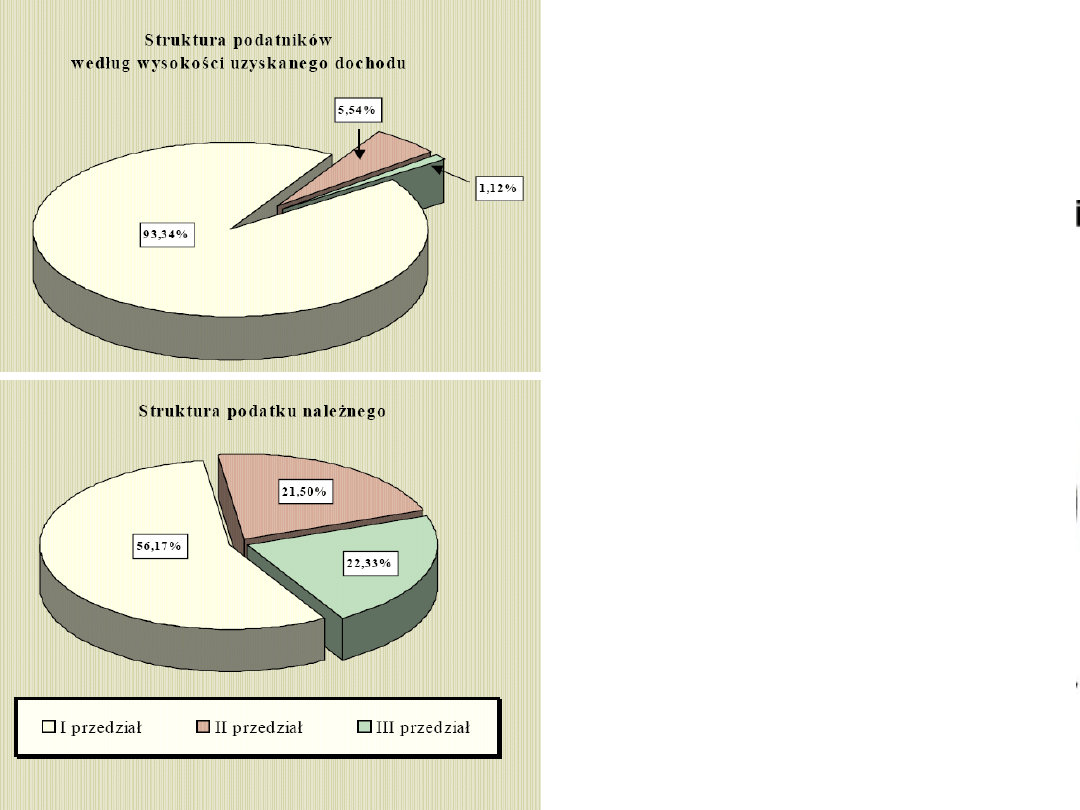

Budżet w Polsce

Aż 95 % osób płaci bowiem

podatek według najniższej

skali, a fiskus potrąca im

tylko - przeciętnie - ok. 14

% dochodu. Jedynie 0,88 %.

podatników, płaci według

najwyższej stawki

-

ok. 30 %

dochodu.

Od lat mamy sytuację, że

5% Polaków płaci na rzecz

państwa niemal tyle, ile 95

% reszta

.

Podatki w Polsce są

obecnie wyższe niż w

Szwecji w latach 60., gdy

PKB tego kraju był podobne

do obecnego PKB Polski

2004

2005r

2006

W2008 r. dochody z podatków pośrednich były niższe o

10,8 mld zł w stosunku do wielkości planowanej. Do

budżetu państwa wpłynęły natomiast ponadplanowe

dochody z podatku dochodowego od osób fizycznych

(ok. 2 mld zł), co było związane m.in. z dobrą sytuacją

na rynku pracy oraz mniejszymi niż planowano

skutkami finansowymi wprowadzenia po raz pierwszy w

2008 r. ulgi prorodzinnej w PIT.

Budżet w Polsce

2. WYDATKI

321 221,1

100,0

w tym :

- obsługa długu krajowego

26 560,9

8,27%

- obsługa zadłużenia zagranicznego

6 180,0

1,92%

- rozliczenia z budżetem ogólnym UE z tytułu

środków własnych

12 373,8

3,85%

- dotacje dla Funduszu Emerytalno-Rentowego

15 874,4

4,94%

- dotacje dla Funduszu Ubezpieczeń Społecznych

30 958,3

9,64%

- subwencje ogólne dla jednostek samorządu

terytorialnego

45 320,1 14,11%

3. DEFICYT (-)/ NADWYŻKA (+)

-18 186,3 ..

Budżet w Polsce

Lp.

Wyszczególnienie

Ustawa

budżetowa na

2009 r.

W %

w mln zł

1

2

3

4

W Polsce duży (72% budżetu) udział

wydatków sztywnych (ZUS, dług, etc)

wynikających z ustaw co silnie

ogranicza możliwości

racjonalnego kształtowania

struktury budżetu przez Radę

Ministrów.

Budżet w Polsce

.,

5% - udział rencistów w wydatkach socjalnych w

Polsce - jeden z najwyższych w Europie

W 2050 roku liczba osób pracujących i

odprowadzających składki, zrówna się z liczbą

rencistów i emerytów, a dziura w Funduszu

Ubezpieczeń Społecznych, która sięga już 20 mld zł -

potroi się. ZUS-owi grozi bankructwo, a emerytury

młodych dziś ludzi są zagrożone .

Budżet w Polsce

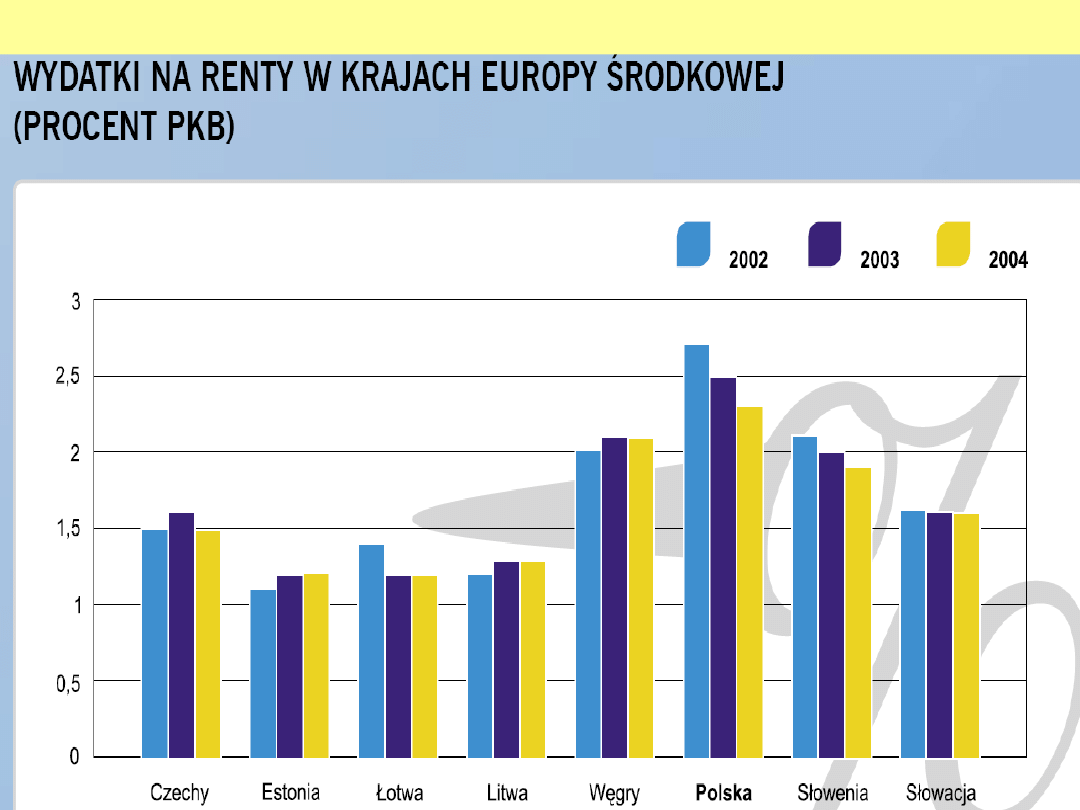

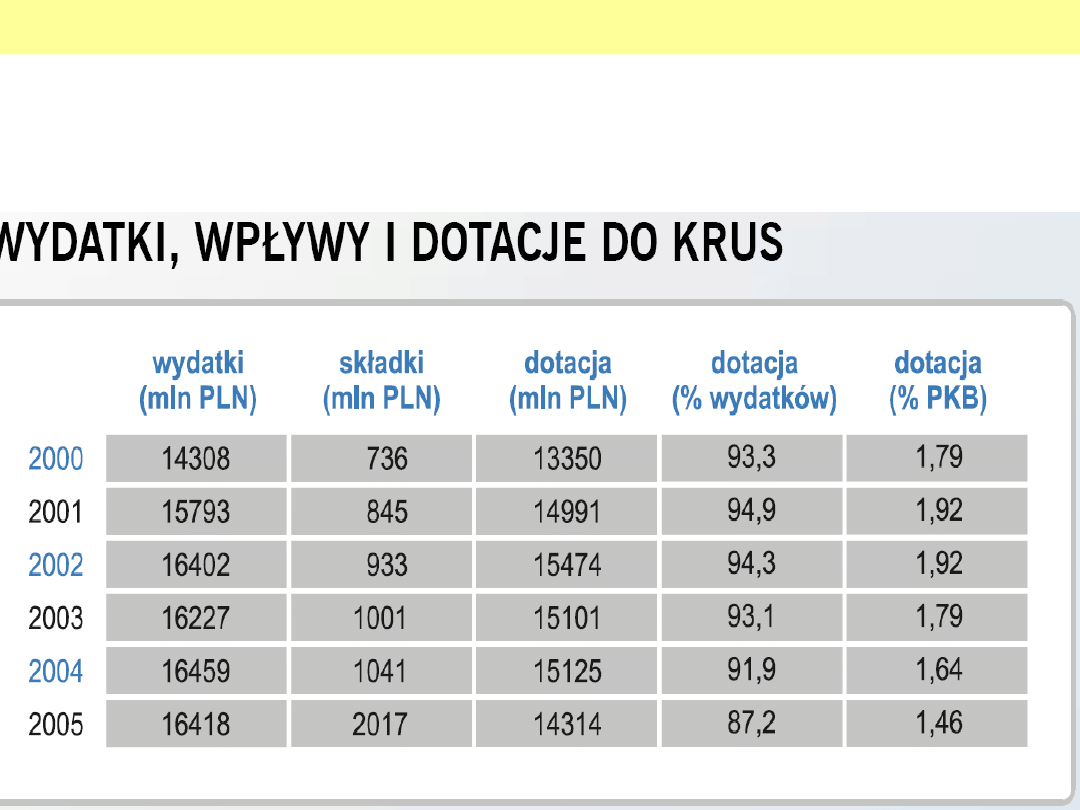

KRUS ze względu na bardzo niskie składki płacone przez rolników wymaga

stale dofinansowania z budżetu. Skala tego dofinansowania wahała się w

ostatnich latach pomiędzy 1,5 a niemal 2 proc. PKB, co pokazuje skalę

niewydolności systemu emerytalnego rolników

Budżet w Polsce

w tys PLN

w %

Rolnictwo i łowiectwo

12 060 529,00

3,75

%

Transport i łączność

14 477 455,00 4,51%

Gospodarka mieszkaniowa

1 473 052,00 0,46%

Informatyka

200 663,00 0,06%

Nauka

4 551 604,00

1,42%

Administracja publiczna

10 738 779,00 3,34%

Obrona narodowa

18 256 786,00 5,68%

Obowiązkowe ubezpieczenia społeczne

64 642 138,00 20,12

%

Bezpieczeństwo publiczne i ochrona

przeciwpożarowa

14 173 301,00

4,41%

Wymiar sprawiedliwości

9 839 247,00 3,06%

Obsługa długu publicznego

32 740 856,00 10,19

%

Oświata i wychowanie

1 471 825,00 0,46%

Szkolnictwo wyższe

11 447 325,00

3,56

%

Ochrona zdrowia

4 620 237,00 1,44%

Pomoc społeczna

12 620 854,00 3,93%

Kultura i ochrona dziedzictwa narodowego

1 601 946,00 0,50%

Kultura fizyczna i sport

289 430,00 0,09%

Ogółem

321 221

112,00

100,00

%

Budżet w Polsce

Wydatki budżetu Państwa 2009 r według działów

Efektywność wydatków na edukację, badania i rozwój jest

niska. Destrukcyjny wpływ zarówno na wielkość produktu

krajowego, jak i na rynek pracy mają wydatki na system

zabezpieczenia społecznego. Wynoszą bowiem aż 20 proc. PKB,

co stanowi 43,7 proc. całkowitych wydatków sektora finansów

publicznych. Skala wydatków na system zabezpieczenia

społecznego oraz jego wadliwa konstrukcja są

przyczyną niskich wskaźników aktywności zawodowej i

zatrudnienia oraz strukturalnego charakteru deficytu sektora

finansów publicznych. Tak wysoki deficyt sektora finansów

publicznych oraz narastający dług publiczny powodują wysokie

koszty obsługi długu i są źródłem niepewności

makroekonomicznej wynikającej z zaangażowania inwestorów

zagranicznych w polskie papiery skarbowe.

Budżet w Polsce

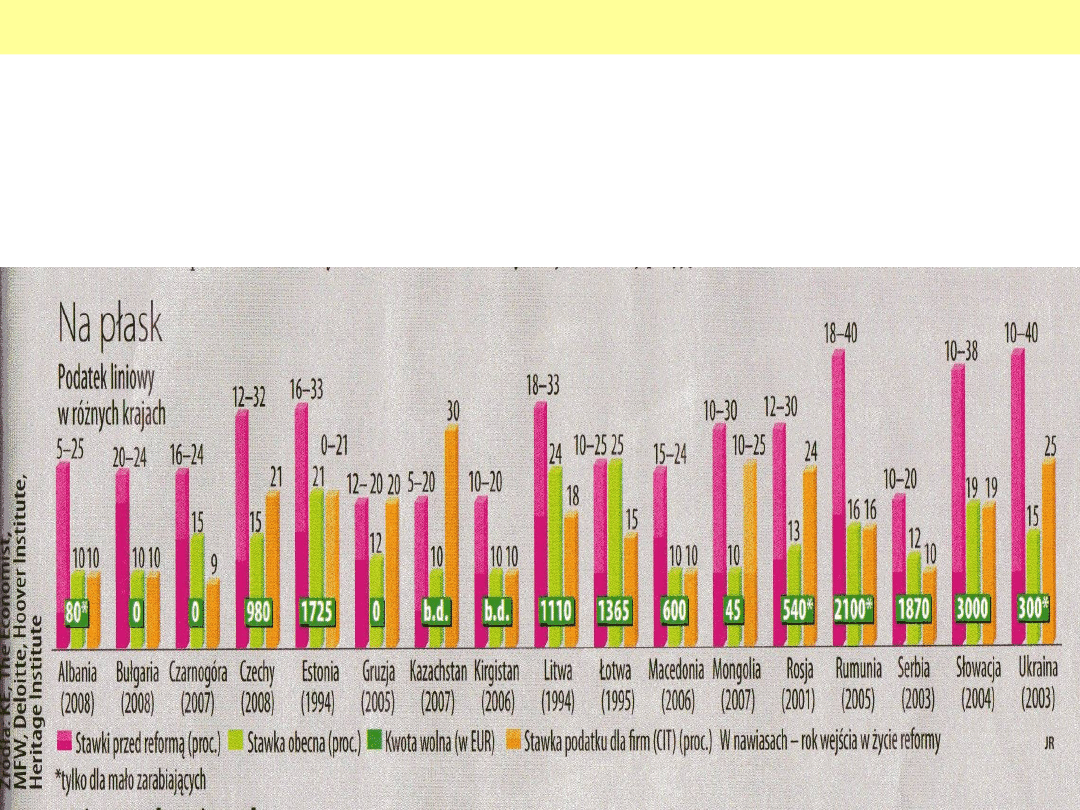

Rosja- wzrost wpływów podatkowych

ale Słowacja spadek wpływu z PIT i CIT ale wzrost z

VAT

Gruzja spadek wpływów z PIT ale wzrost z CIT

(neutralnie)

System podatkowy

Liniowy czyli

proporcjonalny jeśli ma

kwotę wolna od

podatku de facto jest

podatkiem

progresywnym.

Jedną z najpopularniejszych jest ulga prorodzinna polegająca na różnicowaniu

podatku ze względu na liczebność rodziny. Jest ona wyrazem dbałości nie

tylko o rodzinę i przyrost naturalny, ale także o mniej zamożnych, wmyśl

teorii, że rodziny wielodzietne znajdują się w gorszym położeniu.

Taka ulga znalazła się w polskim ustawodawstwie podatkowym bezpośrednio

po I wojnie światowej, aczkolwiek w limitowanym zakresie. Ustawodawca

uznał wówczas, że istnieją granice wspierania prokreacyjności, ulgi

przysługiwały więc do czwartego dziecka: piąte już nie wpływało na wymiar

podatku.

Jednak przedstawiciele świata nauki od początku zgłaszali zastrzeżenia do

takiego rozwiązania. Prorodzinne "ulgi podatkowe zapewne nie przysparzają

znaczniejszej liczby dzieci, aczkolwiek osłabiają poczucie odpowiedzialności

rodziców za losy potomstwa. Poplecznicy rodzin wielodzietnych powinni

raczej popierać rozwiązania podatkowe prowadzące do zwiększenia tempa

wzrostu gospodarczego i kapitalizacji, które ułatwiłyby gospodarkę przyszłych

pokoleń. Tymczasem dzieje się odwrotnie. Ustawodawca zachęca ludzi do

mnożenia potomstwa, a równocześnie zniechęca do kapitalizacji, stanowiącej

podwalinę przyszłego dobrobytu, przepisami obciążającymi wyżej ludzi

oszczędnych" - pisał Adam Krzyżanowski.

W dzisiejszej rzeczywistości społecznej i podatkowej, zważywszy że najwięcej

rodzin wielodzietnych żyje na wsi oraz że rolnicy nie płacą podatku

dochodowego, taka ulga nie ma dla nich najmniejszego sensu.

System podatkowy

Mieszkań nie przybyło

W uprzywilejowany sposób traktowany jest w Polscesektor budownictwa, z

uwagi na istniejące od pierwszego roku obowiązywania ustawy podatkowej

możliwości dokonania odpisu od podstawy opodatkowania wydatków na cele

mieszkaniowe. Mimo jednak istnienia tej ulgi liczba budowanych mieszkań

systematycznie malała. W roku 1994 odliczenia na cele mieszkaniowe

wyniosły 4,9 mld złotych, w roku 1995 - 7,2 mld zł, a w roku 1996 - 11,8 mld

złotych. W roku 1996 zmniejszenie podatku z tego tytułu wyniosło 4,4 mld

złotych, a liczba korzystających z odliczenia doszła do 5,8 miliona!

Tymczasem liczba wybudowanych mieszkań systematycznie spadała - w roku

1994 oddano do użytku 76 tysięcy mieszkań, w roku 1995 - 67 tysięcy, a w

roku 1996 - 62 tysiące. Wzrostowi odliczeń na cele mieszkaniowe o 140

procent towarzyszył spadek liczby oddawanych mieszkań o 20 procent!!!

W tym kontekście, biorąc równocześnie pod uwagę wzrost liczby oddawanych

mieszkań w roku 1998, kiedy ulgi zostały znacząco zredukowane, można

sformułować paradoksalne twierdzenie, że liczba mieszkań oddawanych do

użytku jest odwrotnie proporcjonalna do wykorzystywanych ulg podatkowych.

W tym samym czasie, gdy malała liczba oddawanych mieszkań, rosły ich

ceny, zyski przedsiębiorstw budowlanych, sprzedawców materiałów

budowlanych i deweloperów.

System podatkowy

To kosztuje drożej

Co więcej, ulgi podatkowe dla wybranych podatników szkodzą innym

podatnikom i gospodarce jako całości. Nie można bowiem zapomnieć o tym,

pisze Henry Hazlitt, że "rząd nigdy nie daje przemysłowi tego, czego mu nie

zabrał (...) Rząd nie może udzielić przemysłowi żadnej pomocy finansowej,

jeśli wcześniej czy później nie odbierze mu środków. Wszystkie fundusze

rządu pochodzą z podatków (...) Kiedy rząd udziela przemysłowi pożyczek lub

subsydiów, w istocie opodatkowuje tych prywatnych przedsiębiorców, którym

się powiodło, aby wesprzeć tych, którym się nie powiodło".

Co więcej, pobór podatków kosztuje. Jak każdy przedsiębiorca, rząd powinien

więc szacować nie tylko wielkość wpływów podatkowych, ale także koszt ich

pozyskania. Jeżeli przepisy podatkowe są zbyt skomplikowane, to koszty

poboru podatków rosną, a zatem realny dochód z opodatkowania jest

mniejszy, a efekt opodatkowania gorszy.

Jak się wprowadza jakiekolwiek ulgi podatkowe, natychmiast trzeba

zwiększyć liczbę kontrolerów. A ponieważ kontrolerów powołuje to samo

państwo, które tworzy ulgi, trzeba też powołać kontrolerów, którzy będą

kontrolować kontrolujących. No i oczywiście trzeba zwiększyć podatki, bo

kontrolerzy muszą z czegoś żyć.

Budżet 2007

Skomplikowany system poboru podatków to drogi

system

System podatkowy

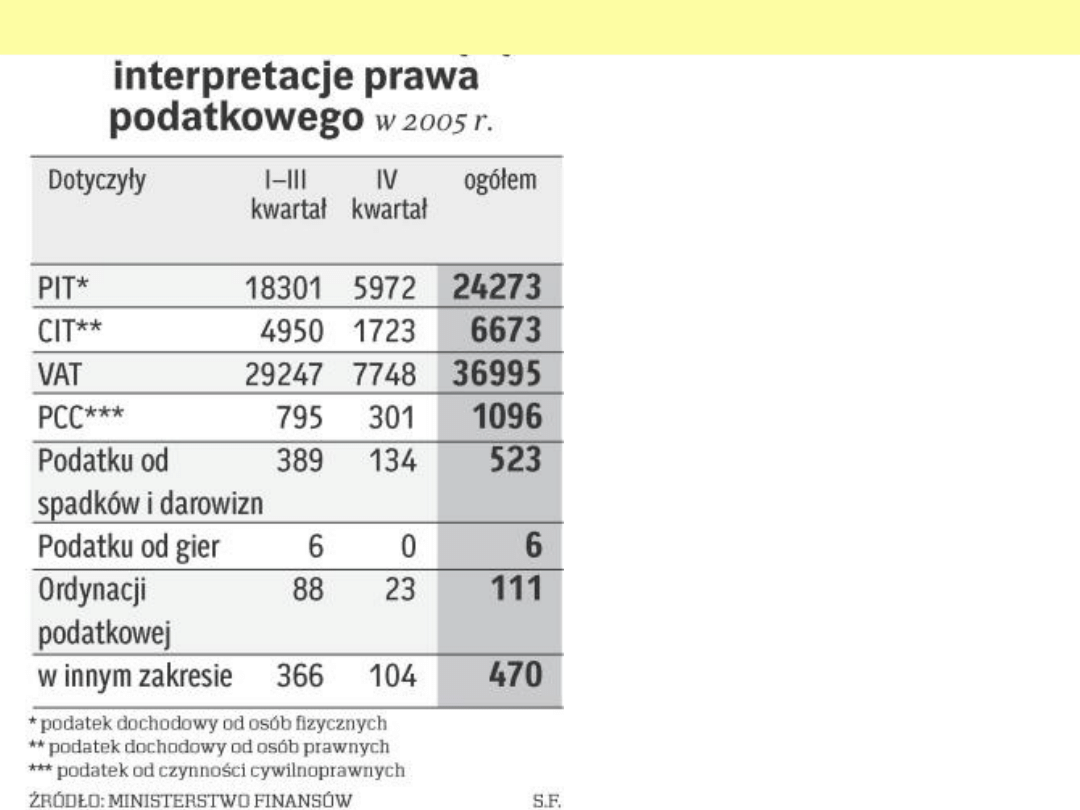

Koszty dla firm

System podatkowy

Każdy, kto czeka na wiążącą

interpretację, może się

spodziewać, że urząd

skarbowy wyda ją w terminie.

Prawdopodobnie jednak

będzie ona niekorzystna.

Aby zdążyć w terminie, urzędy

skarbowe wydają zazwyczaj

niekorzystne dla podatników

postanowienia, które następnie są

zaskarżane do izby skarbowej.

W praktyce więc, obowiązek

wydawania wiążących interpretacji

został przerzucony na izby

skarbowe. Dopiero one

szczegółowo analizują sprawę i

sytuację podatnika opisaną we

wniosku. Oznacza to wydłużenie

czasu wydawania interpretacji

Koszty dla firm

System podatkowy

Propozycje ekspertów poprawy systemu podatkowego

dot. głównie kwestii technicznych, ale w znakomity

sposób upraszczających system fiskalny. Budżet na

nich traciłby niewiele, za to po ich wprowadzeniu życie

podatników byłoby łatwiejsze.

=>odliczania podatku naliczonego bez ograniczeń

czasowych, albo zgodę na wsteczną rejestrację firmy

jako podatnika VAT. (Duży podatnik rejestruje się,

rozpoczynając działalność, mały zaś często przegapia

moment, w którym przekracza wartość obrotów

zwolnionych z podatku)

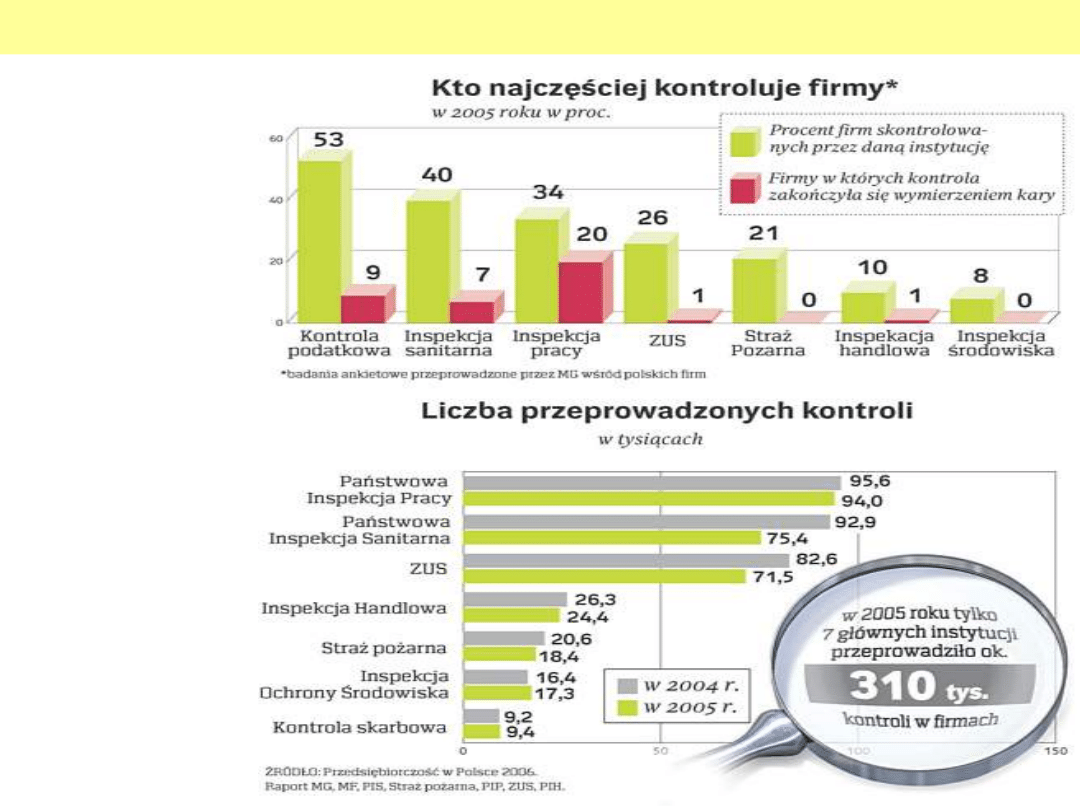

Koszty dla firm

Według

badań

PKPP

Lewiatan

szefowie

firm

spędzają aż

16 %.

swojego

czasu na

kontaktach

z

administra

cją

państwową

Koszty dla firm

Ekipa Donalda Tuska chce rozpocząć reformę

finansów publicznych w 2009 roku. W jej wyniku

udział wydatków publicznych w PKB ma spaść w

2011 roku z 42,3 proc. PKB obecnie poniżej 40 proc.

Czy takie ograniczenie można nazwać reformą?

System finasów publicznych

Rząd chce również obniżać deficyt sektora finansów

publicznych do 1 proc. PKB oraz dług w relacji do

PKB o 4 – 7 punktów procentowych w ciągu

najbliższych trzech lat. Jakie są szanse powodzenia

tych zamierzeń?

Zdaniem Leszka Balcerowicza bez ograniczenia wydatków państwa nie ma

szans na reformę podatków. – W Polsce mamy ogromnie rozdęte fiskalne

państwo. W takim stanie Polska nie może być cudem gospodarczym –

powiedział w czwartek podczas nadania mu tytułu doktora honoris causa

Uniwersytetu Warszawskiego. Dodał, że Polska jest jednym z ostatnich krajów

regionu, które nie uprościły podatku dochodowego.

Budżet w Polsce i winnych krajach

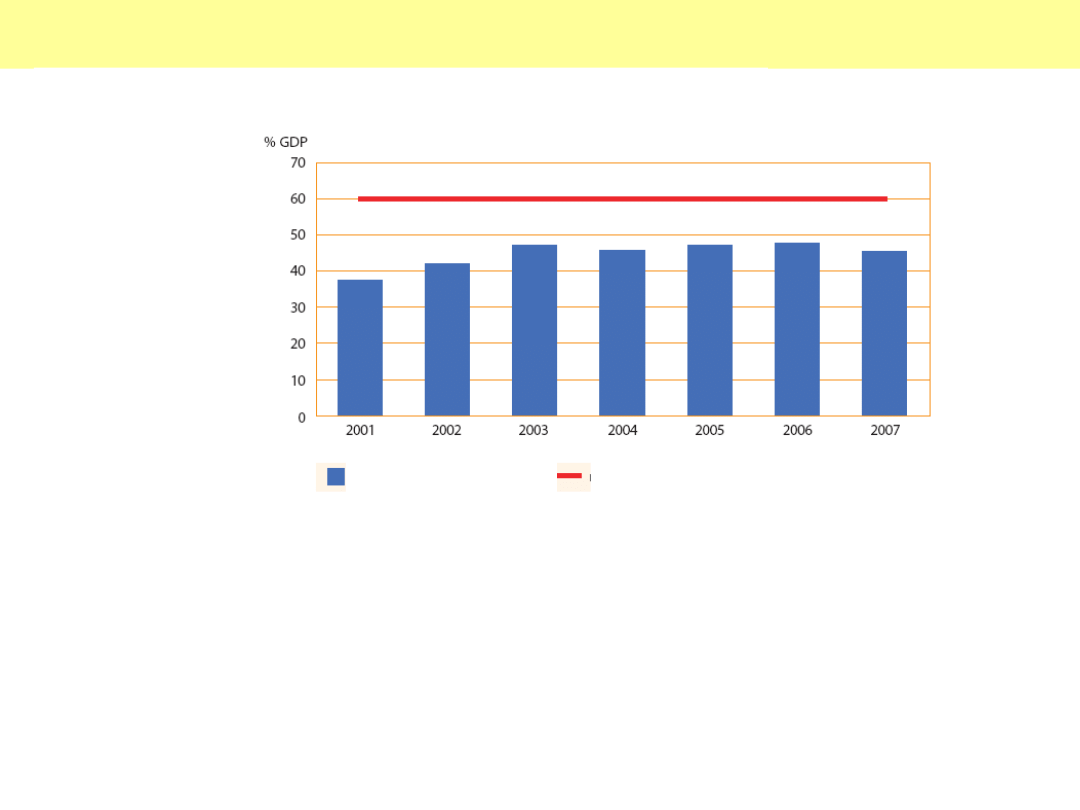

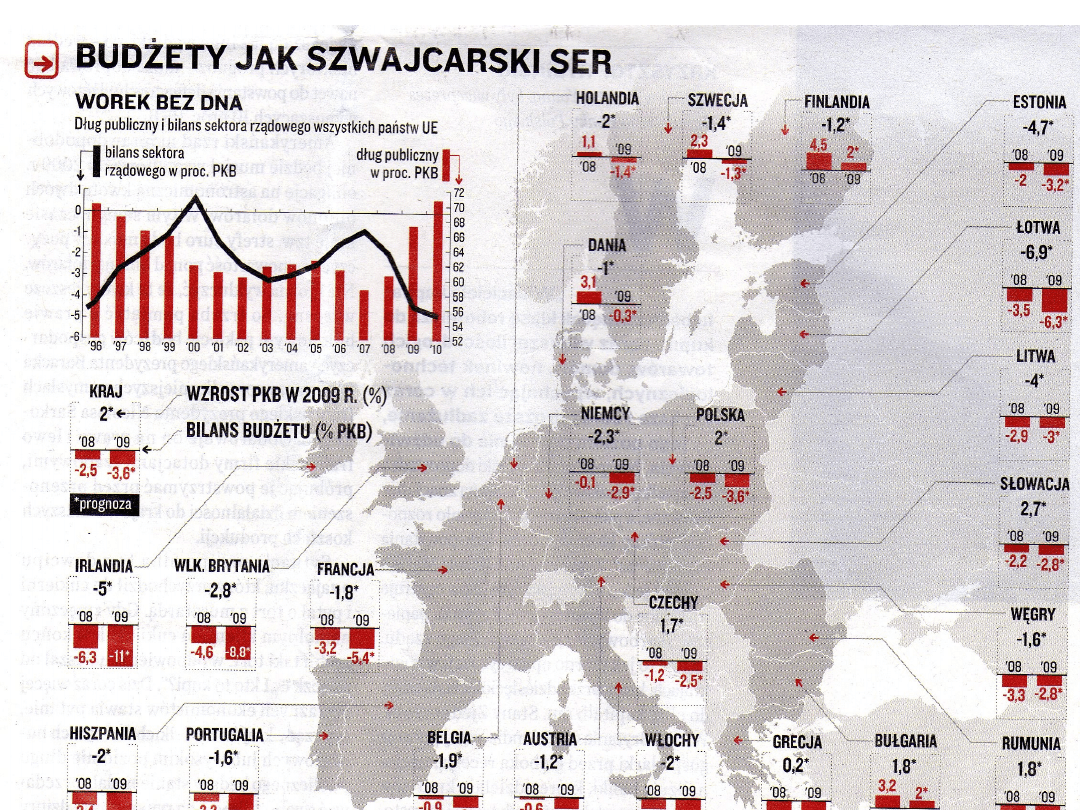

W 2007, najniższy współczynnik długu do PKB w UE był w

Luksemburgu (7.0%), Estonii (3.5%), Łotwie (9.5%)

Ośmiu członków przekroczyło współczynnik 60% w 2007,

Grecja (94.8% spadek z 109.3%w 2004r.), Włochy (104 ,

1% w 2005 roku 106.5%), Belgia (83,9% spadek z 95.7%

w 2004 roku). Ponadto kryterium 60% (kryterium

konwergencji) przekroczyły też: Malta (62.2%), Niemcy

(65.1%), Portugalia (63.6%), Francja (63.9%),

Węgry(65.8%

W 2007 największy deficyt w stosunku do PKB zanotowały Wegry (-

5.0%), Grecja (-3.5%), Wielka Brytania (-2.8%), Francja (-

2.7%), Portugalia (-2.6%) i Rumunia (-2.6%). 12 krajów miało

nadwyżkę budżetową w 2007: Finlandia (+5.3%), Dania

(+4.9%), Szwecja (+3.6%), Cypr (+3.5%), Luxemburg

(+3.2%), Estonia (+2.7%), Hiszpania (+2.2%), Słowenia

(+0.5%), Holandia(+0.3%), Irland ia (+0.2%), Bul\łgaria

(+0.1%) i Łotwa(+0.1%).

Deficits and debts of other countries

Budżet w Polsce i winnych krajach

Country

CIA sourced

OECD sourced

IMF sourced

218.20

186.60

Japan

170.00

173.0

198.6

126.50

105.90

105.80

Italy

104.00

113.0

104.3

96.30

Greece

89.50

100.8

Belgium

84.60

92.2

83.10

45.4

80.60

Hungary

67.00

71.8

Germany

64.90

64.8

76.4

64.20

63.0

60.7

France

63.90

72.5

65.2

Portugal

63.60

70.9

United States

60.80

73.2

61.5

Deficits and debts of other countries

2008

Budżet w Polsce i winnych krajach

Deficits and debts of other countries

Country

CIA sourced

OECD

sourced

IMF sourced

59.60

59.10

62.6

58.20

56.10

45.50

54.4

45.10

44.20

48.1

43.60

58.7

43.4

Poland

43.10

52.8

41.70

44.6

36.20

44.2

35.90

39.6

35.90

38.0

2008

Budżet w Polsce i winnych krajach

Deficits and debts of other countries

Country

CIA sourced

OECD

sourced

IMF

sourced

Denmark

26.00

28.4

Czech Republic

26.00

36.1

Ireland

24.90

32.8

Saudi Arabia

24.30

China

18.40

Lithuania

17.30

Iran

17.20

Gibraltar

15.70

Australia

15.60

14.2

Kuwait

9.70

Latvia

7.40

Luxembourg

6.40

18.1

Russia

5.90

Estonia

3.40

2008

Budżet w Polsce i winnych krajach

W 2007, w krajach strefy Euro udział wydatków rządowych w PKB

wyniósł 46.1% a wpływów budżetowych 45.5%. Dla EU27 liczby te

wynosiły 45.8% i 45.0% odpowiednio.

Zadłużenie UE wcale nie maleje i przekracza 2,6 proc. W 2004 r.

relacja długu publicznego unii do PKB zwiększyła się z 63 proc. do

63,4 proc., co znaczy, że kraje unii en bloc przekroczyły próg

ostrożnościowy.

Budżet w Polsce i winnych krajach

Unijni politycy milczą na temat przejmowania przez Chiny

europejskich długów. Brakuje także prób oszacowania rozmiarów tego

zjawiska. Jednocześnie nie ma wątpliwości, że Pekin poprzez

kontrolowane przez władze podmioty takie długi skupuje. Gdy

zgromadzi ich wystarczająco dużo, zyska mocną pozycję w

negocjacjach z Brukselą, dotyczących znoszenia ceł na chińskie

tekstylia, obuwie, sprzedaży inwestorom z Państwa Środka

prywatyzowanych firm.

Budżet w Polsce i winnych krajach

Wśród krajów, które w

coraz większym

stopniu żyją na

kredyt, są: Grecja,

Włochy, Belgia, Malta,

Cypr, Niemcy, Francja

i Austria.

Nieprzypadkowo są to

kraje, w których próby

demontażu

kosztownego państwa

opiekuńczego

napotykają

najzacieklejszy opór

Wprawdzie tylko mniej więcej 10 proc. całego

amerykańskiego długu znajduje się w zagranicznych

rękach, ale Chińczycy przejęli łącznie ok. 200 mld USD

tamtejszych zobowiązań i kwota ta lawinowo rośnie.

Tylko w maju 2005 r. Chiny skupiły na rynku wtórnym

amerykańskie papiery dłużne o wartości prawie 40 mld

USD.

Mało kto ma wątpliwości, że faktycznymi dysponentami

tego długu są tam gensekowie kompartii, a oni dobrze

wiedzą, jak wykorzystać go w polityce zagranicznej.

Budżet w Polsce i winnych krajach

Obszar euro funkcjonuje od 1 stycznia 1999 r. W jego skład

wchodzi dwanaście krajów Unii Europejskiej. Przekazały one na

rzecz Europejskiego Banku Centralnego swe suwerenne prawa

do kształtowania polityki pieniężnej. Polityka ta jest jednolita

dla wszystkich krajów członkowskich.

Polityka budżetowa pozostała natomiast w gestii rządów tych

krajów. W odróżnieniu od polityki pieniężnej ma ona więc

charakter zdecentralizowany. Niesie to wiele zagrożeń dla

harmonijnego funkcjonowania obszaru euro. W celu

minimalizowania tych zagrożeń w Traktacie z Maastricht

zawarte zostały postanowienia, mające na celu ograniczanie

ryzyka powstawania nadmiernych deficytów w budżetach

krajów członkowskich.

Przewidziana została także określona procedura postępowania

wobec tych krajów, które takiego do deficytu dopuszczą. W tzw.

pakcie Stabilności i Wzrostu wskazano system sankcji, które

mogą mieć zastosowanie w przypadku uchylenia się przez dany

kraj od obowiązku zredukowania deficytu

Budżet w Polsce i winnych krajach

Traktat europejski (art. 104) nakłada na kraje

członkowskie unii obowiązek wypełniania dwóch

kryteriów: utrzymywania deficytów budżetowych poniżej 3

proc. PKB i długu publicznego niższego niż 60 proc. PKB.

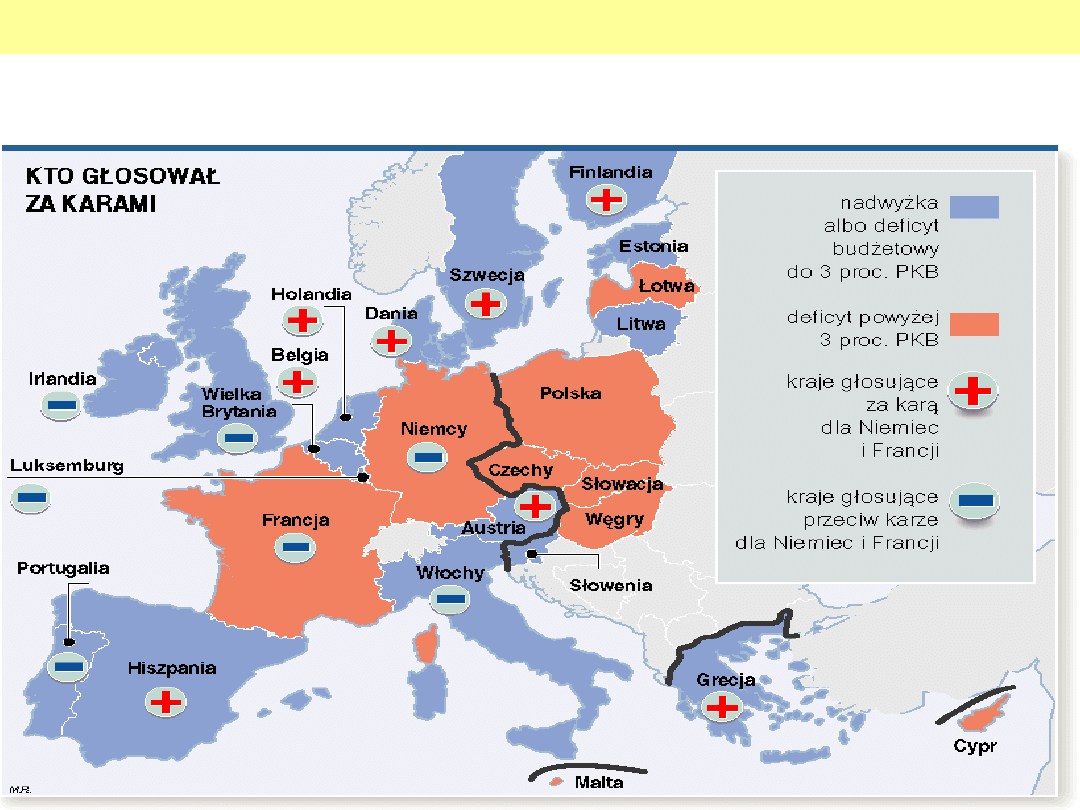

W 2004 r. aż dwanaście państw unii przekroczyło

trzyprocentową granicę deficytu budżetowego, a

trzynaście państw jest poddanych tzw. procedurze

nadmiernego deficytu, czyli musi pod groźbą kar

finansowych owe deficyty ograniczać.

O ile jednak państwa mniejsze, takie jak Holandia,

Portugalia czy Słowacja, tę procedurę potraktowały

poważnie i kosztem dużych cięć wydatków stopniowo

zasypują budżetowe dziury, o tyle duże i bogate Niemcy,

Francja, Włochy i - choć w mniejszym stopniu - Wielka

Brytania żadnymi limitami się nie przejęły.

Budżet w Polsce i winnych krajach

Jeśli ktoś odmawia zastosowania działań naprawczych, Bruksela

może zastosować poważne sankcje - nakazać zdeponowanie na

nie oprocentowanym rachunku Komisji Europejskiej kwoty

podstawowej, wynoszącej 0,2 proc. PKB oraz kwoty dodatkowej,

ustalanej w zależności od skali przekroczenia limitu i wynoszącej

do 0,3 proc. PKB.

Jeśli problem nadmiernego deficytu nie zostanie rozwiązany w

ciągu dwóch lat, depozyty te mogą się zamienić w grzywnę.

Dodajmy, że eurokraci nie mają żadnych problemów technicznych

z wyegzekwowaniem kar - wystarczy choćby potrącić je z dotacji

przyznawanych państwom unii.

Niemcy i Francja za chwilę po raz czwarty z rzędu przekroczą

ustalone limity i nic się nie stanie. Już w początku tego roku

powinny na nie zostać nałożone sankcje przewidziane przez

wspólnotowe prawo. To, że tak się nie stało, oznacza, iż osławiony

artykuł 104. traktatu europejskiego zamienia się w znany z

powieści Josepha Hellera paragraf 22. Jest to de facto

przyzwolenie, by najbogatsi w unii finansowali swoje wydatki,

drenując rynek finansowy i zmniejszając dopływ kapitału do

krajów biedniejszych.

Budżet w Polsce i winnych krajach

Budżet w Polsce i winnych krajach

Pod naciskiem Unii Europejskiej Włochy zdecydowały się

na ograniczenie wydatków budżetowych.

Zdaniem Komisji Europejskiej finanse włoskie są w

fatalnym stanie . Włochy otrzymały czas do końca 2007 ,

aby wprowadzić dyscyplinę finansową.

Od roku 2003 Włochom nie udało się ani razu sprowadzić

deficytu do poziomu ustalonego w Maastricht. W 2005

roku wyniósł on 4,3 proc. PKB.

Budżet w Polsce i winnych krajach

Dziękuję za uwagę

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

- Slide 59

- Slide 60

- Slide 61

- Slide 62

- Slide 63

- Slide 64

- Slide 65

- Slide 66

- Slide 67

- Slide 68

- Slide 69

- Slide 70

- Slide 71

- Slide 72

- Slide 73

- Slide 74

- Slide 75

- Slide 76

- Slide 77

- Slide 78

- Slide 79

- Slide 80

- Slide 81

- Slide 82

- Slide 83

- Slide 84

- Slide 85

- Slide 86

- Slide 87

- Slide 88

- Slide 89

- Slide 90

- Slide 91

- Slide 92

- Slide 93

- Slide 94

- Slide 95

- Slide 96

- Slide 97

- Slide 98

- Slide 99

- Slide 100

- Slide 101

- Slide 102

Wyszukiwarka

Podobne podstrony:

Polityka budżetowa państwa, Dla Studentów, Makroekonomia

Polityka budżetowa

Polityka budżetowa

K Szeląg Jednolita polityka budżetowa w strefie euro

Polityka budżetowa państwa (13)

polityka budżetowa państwa (5 stron) ZGKQBFUU5DJXKWC6TSS2V55EZR3EWORSEYZC6MY

Polityka budżetowa (26 stron) RYNSCO75RAYHITAALZUSV574ZASO6NDQBECKHYI

polityka budżetowa, [Finanse]

Polityka budrzetowa państwa, POLITYKA BUDŻETOWA PAŃSTWA

Polityka budżetowa państwa, Ekonomia, ekonomia

polityka budzetowa

polityka budżetowa - 2 str, Prawo UwB

Polityka budżetowa

Polityka budżetowa, Semestr II, Polityka ekonomiczna

Polityka budzetowa, Polityka budżetowa

Makroekonomia, Polityka budżetowa państwa

polityka budżetowa (fiskalna )

więcej podobnych podstron