Wycena mienia położonego

za granicą – mienie

zabużańskie

Przygotował:

Robert Kot

Mienie zaburzańskie

Nazwa określająca mienie pozostawione przez

osoby repatriowane w latach 1944-1952 z terenów

należących przed II wojną światową do Polski –

tzw. Kresów wschodnich bądź ziem zabużańskich.

Repatriacja dokonana została na mocy tzw.

układów republikańskich z 1944 r., które

równocześnie przewidywały zwrot wartości mienia

pozostawionego "za Bugiem" przez rząd polski.

Odszkodowania dla „Zabużan" w większości

zostały zrealizowane w pierwszych latach

powojennych – koniec lat 40. oraz w latach 50., a

przyjmowały formę zaliczenia wartości mienia

zabużańskiego na poczet ceny zakupu nowej

nieruchomości od Skarbu Państwa lub ceny opłaty

za tzw. prawo użytkowania wieczystego.

Niestety niewystarczające zasoby nieruchomości,

jakie państwo polskie przeznaczyło na ten cel oraz

skomplikowany system realizacji uprawnień

odszkodowawczych (udział w przetargach),

spowodowały, że nie wszystkie odszkodowania

zostały do tej pory zrealizowane. Ocenia się, że w

2005 r. jeszcze około 80 tys. osób (repatriantów lub

ich spadkobierców) nie otrzymało odszkodowania.

Próbując ostatecznie rozwiązać problem

odszkodowań za mienie zabużańskie, 8 lipca 2005

roku uchwalono ustawę o realizacji prawa do

rekompensaty z tytułu pozostawienia

nieruchomości poza obecnymi granicami

Rzeczypospolitej Polskiej.

Do wyceny mienia położonego

za granicą stosuje się

następujące

zasady:

Rzeczoznawca powinien podjąć się

wyceny mienia położonego za granicą

tylko wówczas, gdy ma odpowiednią

znajomość rynku nieruchomości

miejsca jego położenia i niezbędne

doświadczenie. Rzeczoznawca krajowy

współpracujący przy tworzeniu

wyceny powinien być wymieniony w

operacie szacunkowym.

Dokumenty niezbędne do

wyceny:

• postanowienie wojewody o potwierdzeniu

uzyskania prawa do rekompensaty

• dokumenty charakteryzujące nieruchomość

pozostawioną, w tym:

– urzędowe opisy mienia

– orzeczenia wydane przez Państwowe Urzędy

Repatriacyjne

– dokumenty urzędowe, w tym sądowe, a także

dokumenty pozyskane z archiwów państwowych

– oświadczenia składane w toku postępowania,

zeznania świadków

– dokumentacja fotograficzna

Operat szacunkowy mienia

położonego za granicą powinien

zawierać:

a) określenie wartości rynkowej lub kosztu odtworzenia

mienia za granicą, w zależności od celu wyceny,

b) informację, czy uwzględniono obowiązujące w kraju

miejsca położenia mienia prawodawstwo podatkowe i czy

uwzględniono dodatkową sumę dotyczącą kursu wymiany

zagranicznej waluty na walutę, w jakiej następuje wycena,

c) tabele odzwierciedlające kursy walut, przy czym operat

powinien zawierać wycenę zarówno w walucie krajowej

miejsca położenia mienia, jak i w walucie, w jakiej

sporządzana jest wycena, z uwzględnieniem dat i kursów

wymiany oraz źródeł informacji uzyskanych przez

rzeczoznawcę co do tych kursów.

Rzeczoznawca powinien

szczegółowo zbadać i wskazać w

wycenie wszystkie istotne różnice

prawne, zwyczajowe i praktyki

pomiędzy krajem, z którego pochodzi

a krajem, gdzie dokonuje wyceny.

Jeżeli istnieją istotne różnice w

sposobie lub przyjętej praktyce

wyceny czy w zasadach

rachunkowości pomiędzy krajem

zamawiającego wycenę a krajem

miejsca położenia mienia, to należy

stosować się przede wszystkim do

praktyki kraju zamawiającego, z tym

że różnice te oraz działania podjęte

przez

rzeczoznawcę w przedmiocie

uzgodnienia wyceny powinny być

wskazane w operacie szacunkowym.

Rzeczoznawca powinien zamieścić w

wycenie informacje na temat przepisów

podatkowych kraju miejsca położenia mienia,

które mają wpływ na sprzedaż lub zakup

tego mienia. Gdyby w wyniku zastosowania

tych przepisów koszty sprzedaży lub nabycia

tego mienia były tak wysokie, że kwota

otrzymana lub wydatkowana byłaby rażąco

niższa lub wyższa od wartości mienia

ustalonej przez rzeczoznawcę, powinno to

być w operacie wyraźnie zaznaczone.

Zasady wyceny nieruchomości

pozostawionych

Czynności wstępne rzeczoznawcy

majątkowego:

Czynności związane z opisem i ustalaniem

stanu nieruchomości pozostawionej poprzedzane

są analizą postanowienia wojewody oraz

dokumentów i innych materiałów uznanych za

dowody przez organ prowadzący postępowanie.

Czynności te mają na celu w szczególności:

a. identyfikację nieruchomości pozostawionej

w zakresie niezbędnym do wyceny (rodzaju i

powierzchni nieruchomości)

b. ustalenie istotnych dat, wieku budynku oraz

plantacji lub drzewostanów.

• W przypadku, gdy wyżej wymienione dane są

niewystarczające do sporządzenia wyceny lub

gdy są rozbieżne, rzeczoznawca majątkowy

powinien domagać się od zamawiającego

wycenę uzupełnienia dokumentacji o wskazane

braki lub usunięcia rozbieżności. W przypadku

nie uzupełnienia braków lub nie usunięcia

rozbieżności rzeczoznawca majątkowy odstępuje

od sporządzenia operatu szacunkowego.

• Przy wycenie nieruchomości pozostawionej nie

przeprowadza się oględzin tej nieruchomości.

Ustalanie stanu nieruchomości

pozostawionej i jej opis

•

Czynności związane z ustaleniem stanu nieruchomości

powinny obejmować: stan zagospodarowania, stan

prawny, stan techniczno-użytkowy, faktyczny sposób

użytkowania lub przeznaczenie, a także stan otoczenia

nieruchomości, w tym wielkość, charakter i stopień

zurbanizowania miejscowości, w której nieruchomość

się znajdowała.

•

Przy ustalaniu i ocenie parametrów oraz cech

rynkowych nieruchomości pozostawionej

rzeczoznawca majątkowy przyjmuje kryteria właściwe

dla stanu i stopnia rozwoju stosunków społecznych i

gospodarczych panujących przed 1939 r.

Opis stanu techniczno-użytkowego

nieruchomości, stanu jej zagospodarowania,

a także faktycznego sposobu użytkowania,

w tym charakterystykę gruntu i części

składowych, sporządzić należy w stopniu

szczegółowości wynikającym z dostępnych

materiałów (dowodów i innych materiałów

uznanych za dowody), dostosowanym do

rodzaju nieruchomości pozostawionej i

potrzeb wynikających z zastosowanej

metodyki szacowania nieruchomości.

Opis miejscowości i otoczenia

nieruchomości pozostawionej:

Opis miejscowości, w której położona była nieruchomość

pozostawiona, powinien przedstawiać jej charakterystykę

geograficzną, gospodarczą i społeczną w odniesieniu do

okresu sprzed 1939 r. W przypadku nieruchomości

położonych na terenach wiejskich opis ten powinien dotyczyć

obszaru gminy lub powiatu oraz usytuowania tej

miejscowości (wsi lub osady) na tym obszarze.

Opis miejscowości powinien obejmować w szczególności:

a. województwo, powiat, gminę;

b. liczbę mieszkańców;

c. stopień urbanizacji miejscowości, gminy lub powiatu;

d. charakter administracyjny;

e. połączenia komunikacyjne;

f. inne cechy istotne ze względu na rodzaj nieruchomości

pozostawionej.

Wybór i opis porównywalnego rynku

lokalnego funkcjonującego obecnie w Polsce

• Wybór porównywalnego rynku lokalnego obejmuje w pierwszej kolejności

przyjęcie porównywalnego miasta wydzielonego albo jednego

porównywalnego województwa położonego w Polsce

• Na terenie województwa porównywalnego rzeczoznawca majątkowy

dokonuje wyboru obszaru porównywalnego rynku lokalnego poprzez

przyjęcie:

a. dla nieruchomości pozostawionej, położonej przed 1939 r. na terenie

miejscowości o statusie miasta, rynku lokalnego jednego wybranego miasta;

b. dla nieruchomości pozostawionej, położonej przed 1939 r. w miejscowości

o statusie wsi lub osady, rynku lokalnego gmin lub powiatów.

W przypadku braku na wybranym porównywalnym rynku lokalnym

wystarczającej liczby transakcji pozwalających na określenie wartości

nieruchomości, rzeczoznawca majątkowy może poszerzyć obszar rynku

odpowiednio na podobne miasta, gminy lub powiaty, zlokalizowane na

obszarze wybranego województwa porównywalnego.

• Przy wyborze porównywalnego rynku lokalnego dla miasta (gmin lub

powiatów), uwzględniać należy podobieństwo w zakresie charakterystyki

miejscowości, w której znajdowała się nieruchomość pozostawiona i

charakterystyki wybranego miasta (gminy lub powiatu), przyjmując na

zasadzie współmierności podobne pod względem rodzajowym dane z okresu

sprzed 1939 r.

Metodyka wyceny

• Zazwyczaj przy wycenie nieruchomości pozostawionej rzeczoznawca

określa jej wartość, przy założeniu, że stanowiła ona przedmiot

prawa własności nieobciążony jakimikolwiek innymi prawami, w

szczególności ograniczonymi prawami rzeczowymi lub prawami

zobowiązaniowymi. Ograniczone prawa rzeczowe oraz prawa

zobowiązaniowe, ustanowione na nieruchomości, rzeczoznawca

uwzględnia w wycenie w przypadku, gdy mają one wpływ na wartość

nieruchomości.

• Jeżeli dzień pozostawienia nieruchomości nie wynika z postanowienia

wojewody bądź dokumentów i innych materiałów, uznanych za

dowody przez organ prowadzący postępowanie, rzeczoznawca

majątkowy może przyjąć dzień pozostawienia nieruchomości na

podstawie pisemnego oświadczenia zamawiającego.

• Wyboru właściwego podejścia oraz metody i techniki szacowania

nieruchomości pozostawionej dokonuje rzeczoznawca majątkowy,

przedstawiając uzasadnienie dokonanego wyboru w operacie

szacunkowym.

• Wartość nieruchomości, szacowanej przy uwzględnieniu

przeciętnych cen transakcyjnych uzyskanych za nieruchomości

podobne na porównywalnym rynku lokalnym, rzeczoznawca

majątkowy określa przy zastosowaniu zasad podejścia

porównawczego.

• Podobieństwo położenia dotyczy w szczególności

miejscowości, położonej na obszarze porównywalnego

rynku lokalnego funkcjonującego obecnie w

Rzeczypospolitej Polskiej, charakteryzującej się

podobnym stopniem urbanizacji, charakterem

administracyjnym i zbliżoną liczbą mieszkańców w

odniesieniu do okresu sprzed 1939 r.

• W podejściu kosztowym stosuje się metodę kosztów

zastąpienia. Odstępstwo od tej zasady i przyjęcie jako

podstawy wyceny metody kosztów odtworzenia wymaga

uzasadnienia.

• Wartość nieruchomości, których częściami składowymi są

drzewa i inne rośliny niestanowiące lasów lub plantacji

kultur wieloletnich, określa się stosując podejście

porównawcze lub podejście kosztowe. W szczególności

dotyczy to nieruchomości, których częściami składowymi

są: zasiewy i inne zbiory jednoroczne, sady i ogrody

przydomowe, ogrody ozdobne oraz parki.

Wymagania dotyczące

ujawniania istotnych informacji

• Rzeczoznawca majątkowy ma obowiązek

wskazać w operacie źródła danych, z których

korzystał, a w szczególności wskazać dane

przyjęte na podstawie oświadczeń oraz ustalenia

przyjęte samodzielnie, podając, które cechy

nieruchomości ustalone zostały na podstawie

dokumentów , a które na podstawie innych

źródeł.

• W przypadku, gdy dzień, na który określona

została wartość nieruchomości pozostawionej,

przyjęty został na podstawie oświadczenia,

rzeczoznawca powinien ujawnić ten fakt w

operacie, wskazując, czy w świetle dokumentów,

zawartych w aktach sprawy, przyjęcie innej daty

miałoby znaczenie dla oszacowania wartości.

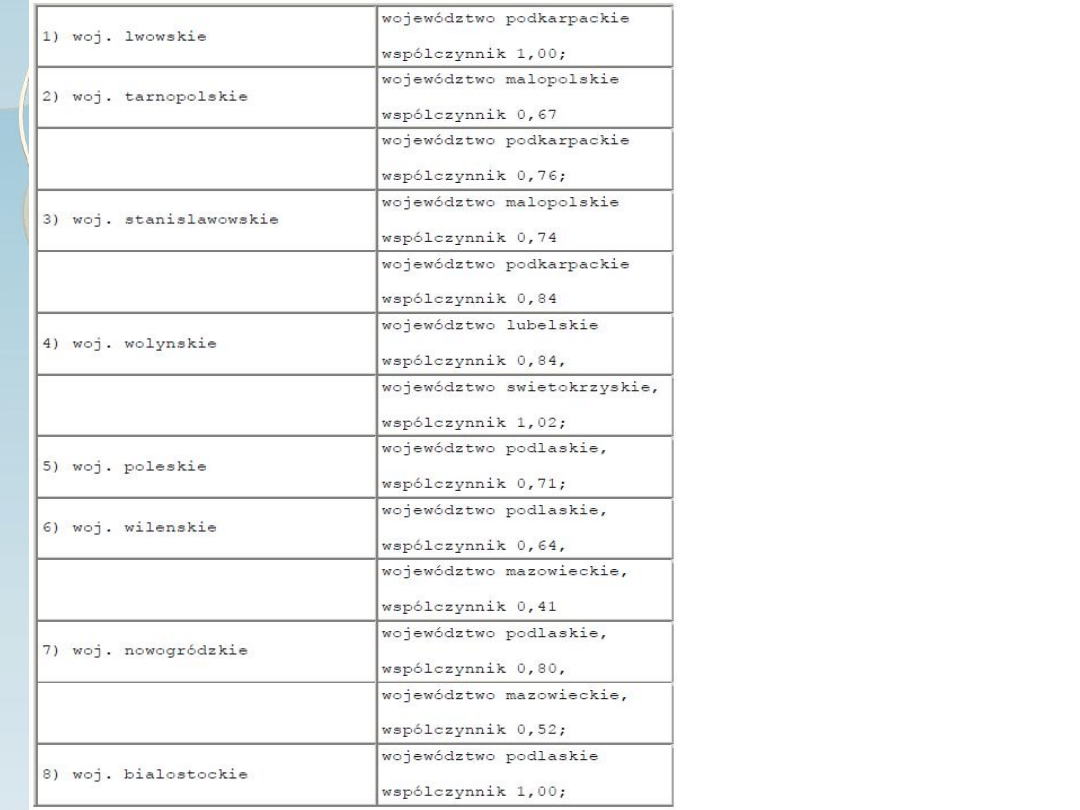

Tab 1. Porównywalne

województwa z

uwzględnieniem

współczynników.

Prawo do rekompensaty jest

realizowane w jednej z następujących

form:

1)

Zaliczenia wartości nieruchomości pozostawionych

poza obecnymi granicami Polski na poczet:

a) ceny sprzedaży nieruchomości stanowiących

własność Skarbu Państwa

b) ceny sprzedaży prawa użytkowania wieczystego

przysługującego Skarbowi Państwa

c) opłat z tytułu użytkowania wieczystego

nieruchomości gruntowych i ceny sprzedaży

położonych na nich budynków oraz urządzeń i

lokali

d) opłaty za przekształcenie prawa użytkowania

wieczystego w prawo własności

2) Świadczenia pieniężnego wypłacanego ze środków

Funduszu Rekompensacyjnego

Zaliczenia wartości nieruchomości

pozostawionych poza obecnymi

granicami Polski dokonuje się w

wysokości równej 20% wartości tych

nieruchomości.

W przypadku nabywania prawa

własności wysokość zaliczanej kwoty

pomniejsza się o wartość nabytego prawa

własności nieruchomości albo wartość

nabytego prawa użytkowania wieczystego

.

Bibliografia:

Ustawa z dnia 8 lipca 2005 r. o

realizacji prawa do rekompensaty z

tytułu pozostawienia nieruchomości

poza obecnymi granicami

KSWS 1.1

www.msp.gov.pl

www.wikipedia.pl

Dziękuję za uwagę

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

Wyszukiwarka

Podobne podstrony:

Wykład 5 i 6 Wycena mienia zabużańskiego, Wycena Nieruchomości, Wycena nieruchomości(2)

wycena mienia zabużańskiego

Dla wyjeźdżających za granice

ABC bezpiecznych e zakupów za granicą

Wakacje za granicą

praca za granica wersja darmo Nieznany

Ubezpieczenia społeczne Polaków pracujących za granicą, zdrowie publiczne

Wniosek o wydanie zaświadczenia o zdolności prawnej do zawarcia związku małżeńskiego za granicą, Wni

konwencja doch roszcz aliment za granica

Podróż za granicę

zadania z ćwiczeń, Statystyka - zadania, Wyniki badania dotyczącego liczby wyjazdów za granicę w cią

ORGANA RP DZIAŁAJĄCE ZA GRANICĄ

więcej podobnych podstron