Podatek od

towarów i usług

Być / nie być

podatnikiem

(zastosowanie

zwolnienia

podmiotowego)

Neutralność VAT

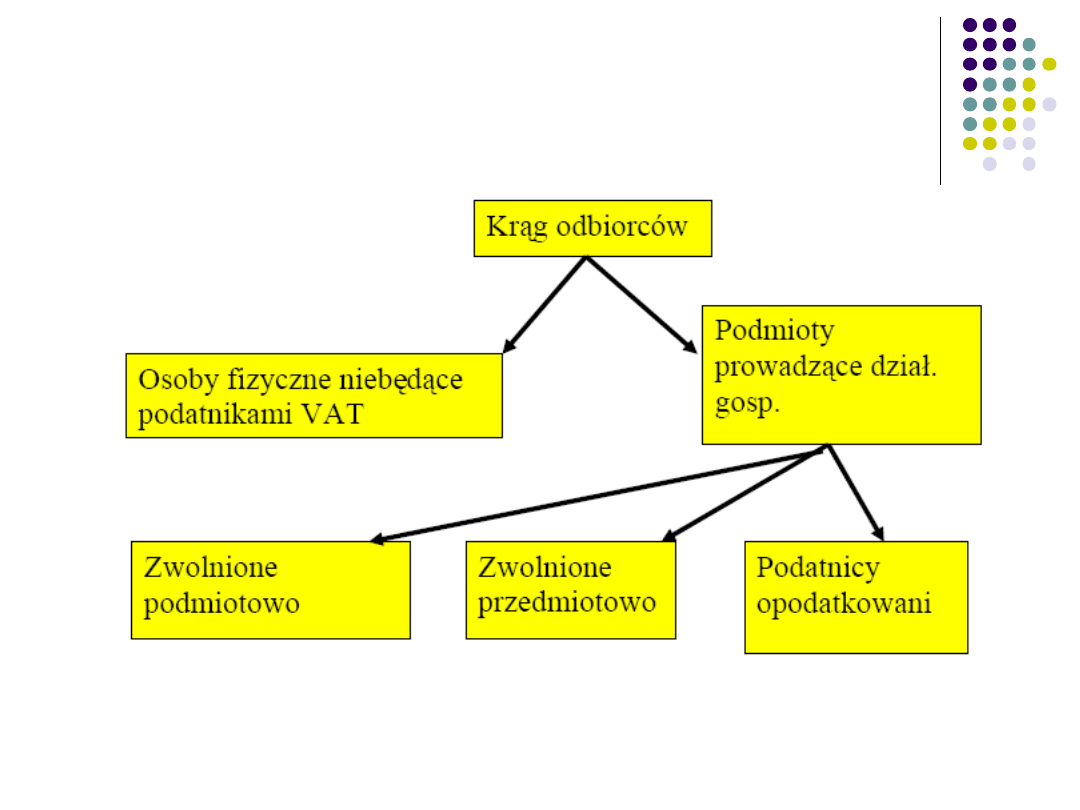

Zwolnienia podmiotowe art. 113

VAT

Zwolnienia podmiotowe

dla podatników kontynuujących

działalność gospodarczą

dla podatników rozpoczynających

działalność gospodarczą

w trakcie

roku podatkowego (ZWOLNIENIE Z

MOCY PRAWA!!!)

Konsekwencje wynikające z

opodatkowania/nieopodatkowania

VAT-em

Podatnik zwolniony

podmiotowo wystawia

faktury i nalicza VAT

1. Art. 108 VAT

W przypadku gdy osoba prawna (…) wystawi

fakturę , w której wykaże kwotę VAT, jest

obowiązana do jego zapłaty

2. Art. 88 ust. 3a (Konsekwencje dla nabywcy)

Nie stanowią podstawy do obniżenia podatku

należnego (…) faktury i dokumenty celne

w przypadku gdy transakcja

udokumentowana fakturą (…) jest

zwolniona od podatku

Wyłączenia z możliwości

zastosowania zwolnienia m. in. (113

ust. 13)

niemających miejsca zamieszkania lub

siedziby na terytorium kraju,

świadczących usługi prawnicze,

doradztwa i jubilerskie,

dokonujących dostaw wyrobów z metali

szlachetnych lub z udziałem tych metali,

dostaw niektórych towarów akcyzowych,

dostaw nowych środków transportu oraz

dostaw terenów budowlanych oraz

przeznaczonych pod zabudowę.

Czynności wykonywane przez

podatnika zwolnionego

podmiotowo, które podlegają

opodatkowaniu

Import towarów,

Import usług,

WNT,

Dostawa towarów, dla której

podatnikiem jest nabywca

Podatnicy kontynuujący

działalność gospodarczą

próg uprawniający do zwolnienia –

wartość sprzedaży netto w poprzednim

roku obrotowym nie przekroczyła kwoty

100000zł)

do wartości sprzedaży nie wlicza się:

czynności zwolnionych przedmiotowo,

dostawy środków trwałych i wart. n i p,

które zaliczane są u podatnika do ŚT i

WNiP podlegających amortyzacji

Podatnicy rozpoczynający

działalność gospodarczą w trakcie

roku

LIMIT

=

Liczba dni od rozpoczęcia dział.

gosp. do końca roku

Całkowita liczba dni w roku

X

100

000zł

Korzystają ze zwolnienia jeżeli przewidywana wartość

sprzedaży nie przekroczy w proporcji do okresu

prowadzonej działalności kwoty 100 000zł

Przykład

Podatnik rozpoczął sprzedaż opodatkowaną 1

grudnia 2004 (2004r. – limit – 45700zł). Limit

dla podatnika wyniósł 3870,77zł. Podatnik

przekroczył ten limit. Konsekwencje –

Opodatkowanie VAT-em w grudniu,

Opodatkowanie VAT-em w 2005r.

Podatnik rozpoczął sprzedaż opodatkowaną 15

grudnia 2004 (2004r. – limit – 45700zł). Limit

dla podatnika wyniósł 2122,68zł. W grudniu

osiągnął sprzedaż w wysokości 2121,68zł.

Konsekwencje – Brak opodatkowania VAT-em w

grudniu, Kontynuacja zwolnienia w 2005r. z

nowym limitem – 43800zł

Próg zwolnienia

rok

Próg zwolnienia

2001

10000 euro → 39800

2002

10000 euro → 38500

2003

10000 euro →40900

2004

10000 euro →45700

2005

10000 euro →43800

2006

10000 euro →39200

2007

10000 euro →39700

2008,

2009

50000zł

2010

100000zł

2011

150000zł

W 2010 r. podatnicy, u których łączna wartość

sprzedaży opodatkowanej w 2009 r. była wyższa

niż 50.000 zł i nie przekroczyła 100.000 zł mogą

skorzystać ze zwolnienia pod warunkiem

pisemnego zawiadomienia o tym zamiarze

naczelnika urzędu skarbowego w terminie do dnia

15 stycznia 2010 r.

W 2011 r. podatnicy, u których łączna wartość

sprzedaży opodatkowanej w 2010 r. była wyższa

niż 100.000 zł i nie przekroczyła 150.000 zł mogą

skorzystać ze zwolnienia pod warunkiem

pisemnego zawiadomienia o tym zamiarze

naczelnika urzędu skarbowego w terminie do dnia

15 stycznia 2011 r.

Przekroczenie sprzedaży

kwoty 100 000zł

1.

Zwolnienie traci moc z chwilą

przekroczenia tej kwoty

2.

Obowiązek podatkowy powstaje od

nadwyżki ponad 100000zł

3.

Zapłata VAT od sprzedaży > 100000zł

4.

Opodatkowanie VAT w następnym roku

podatkowym

Przygotowanie do

przekroczenia progu

Przekroczenie progu:

Sporządzenie spisu z natury zapasów

towarów posiadanych w dniu, w którym

nastąpiło przekroczenie kwoty

uprawniającej do zwolnienia,

Przedłożenie w terminie 14 dni, licząc

od dnia utraty zwolnienia, w US spisu z

natury posiadanych towarów

Odliczenie podatku

naliczonego

Możliwość odliczenia VAT-u naliczonego

od towarów wykazanych w spisie z

natury, za zgodą naczelnika US

Powstrzymanie się od

zakupu środków trwałych

Rezygnacja ze zwolnienia

Możliwa pod warunkiem pisemnego

zawiadomienia naczelnika US przed

początkiem miesiąca, w którym

podatnik rezygnuje ze zwolnienia.

Powrót do zwolnienia

Po roku licząc od końca roku, w którym

podatnik zrezygnował lub stracił prawo

do zwolnienia.

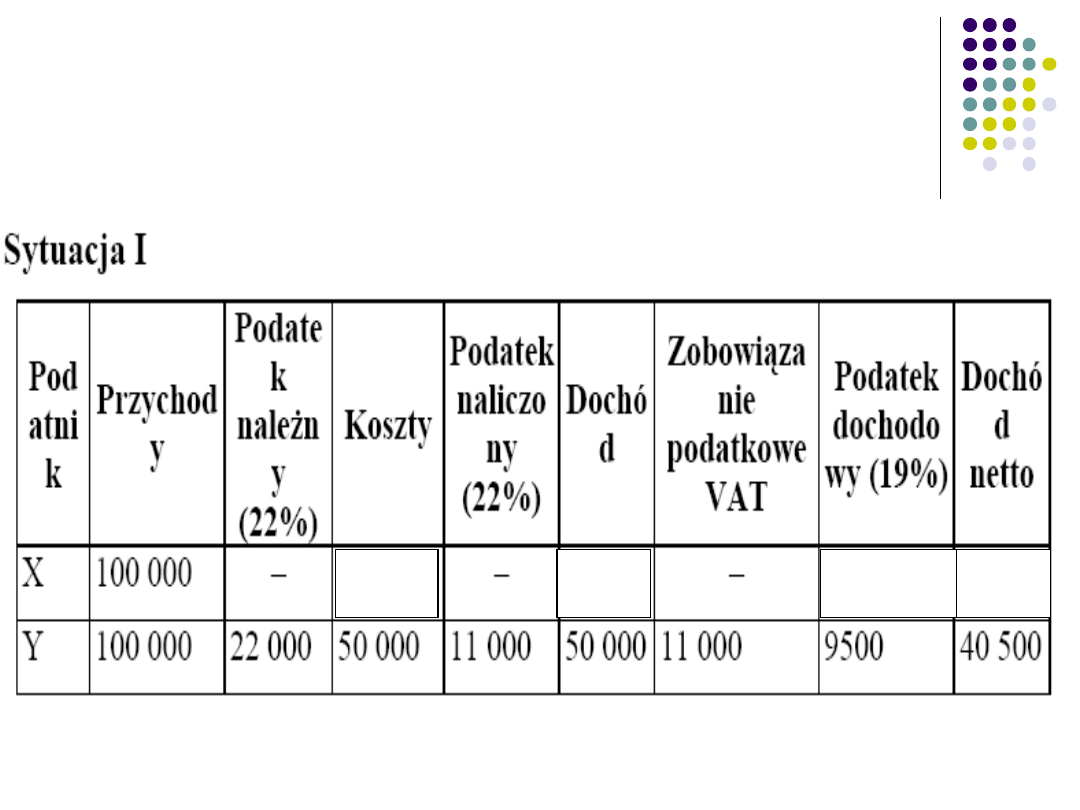

przykład

przedsiębiorstwo X

, które korzysta ze

zwolnienia podmiotowego VAT oraz

przedsiębiorstwo Y

, które jest podatnikiem VAT.

Przedmiot działalności obydwu przedsiębiorstw

jest taki sam.

Koszty

kształtują się na tym samym poziomie

(50% przychodów + 22%VAT),

przy czym

podatnik zwolniony zalicza do kosztów

uzyskania przychodów VAT naliczony natomiast

przedsiębiorstwo Y rozlicza podatek na

ogólnych zasadach.

Przychody

przedsiębiorstwa

Y kształtują się na poziomie

100 000 zł.

Rozpatrzmy zatem kształtowanie się

przychodów przedsiębiorstwa X i ich wpływ na

osiągany przez nie dochód

sytuacja I – przedsiębiorstwo X proponuje

taką samą cenę za swój towar co

przedsiębiorstwo Y – podatnik VAT. Cena

towaru przedsiębiorstwa X jest zatem

równa cenie netto przedsiębiorstwa Y.

61000

39000

7410

31590

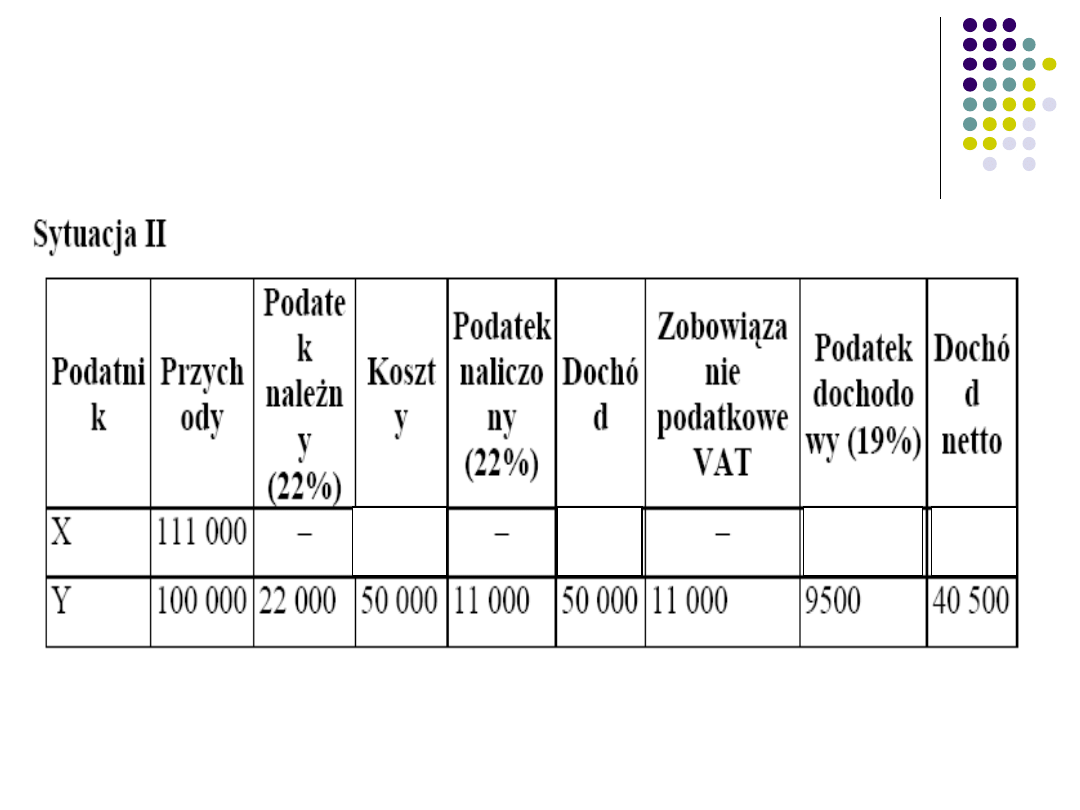

sytuacja II – przedsiębiorstwo X proponuje

cenę, która rekompensuje mu koszt VAT-u

naliczonego przy zakupach.

61000

50000

9500

40500

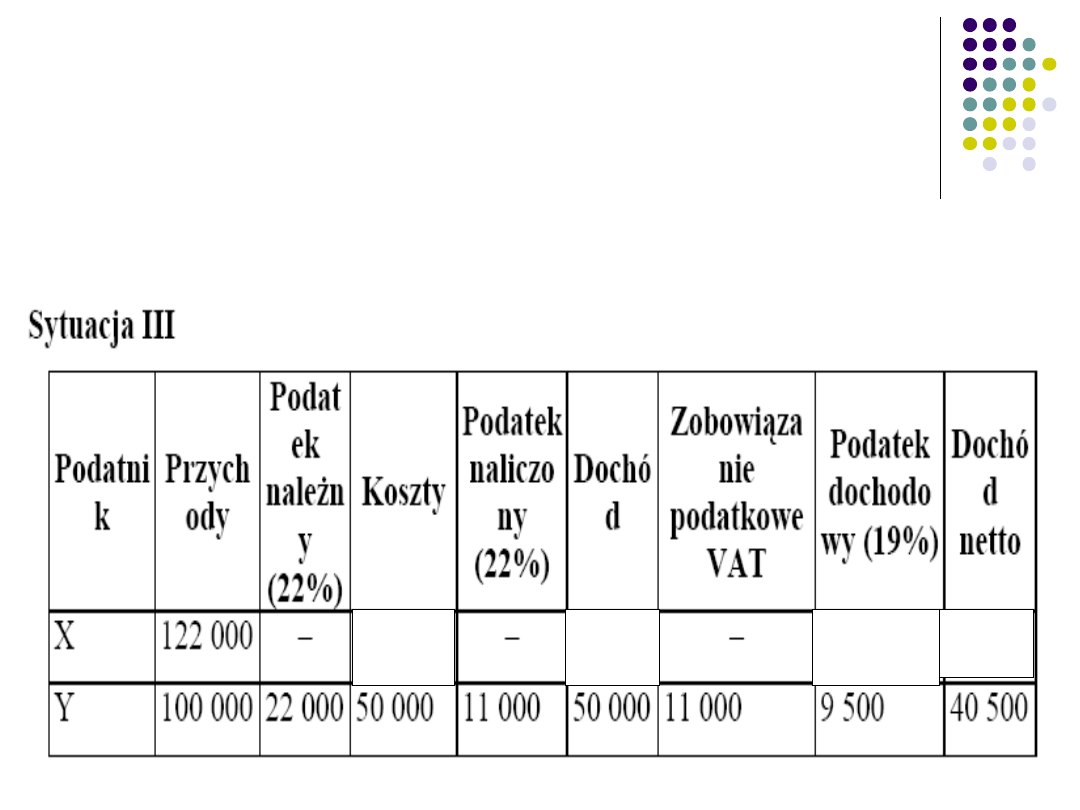

sytuacja III – cena towaru

przedsiębiorstwa X jest równa cenie

brutto przedsiębiorstwa Y.

61000

61000

11590 49410

Analiza opodatkowania

analiza obowiązków ewidencyjnych

wynikających ze statusu podatnika

VAT,

analiza portfela odbiorców,

analiza cenowa konkurencji,

analiza wielkości skali planowanej

działalności gospodarczej,

analiza wydatków inwestycyjnych,

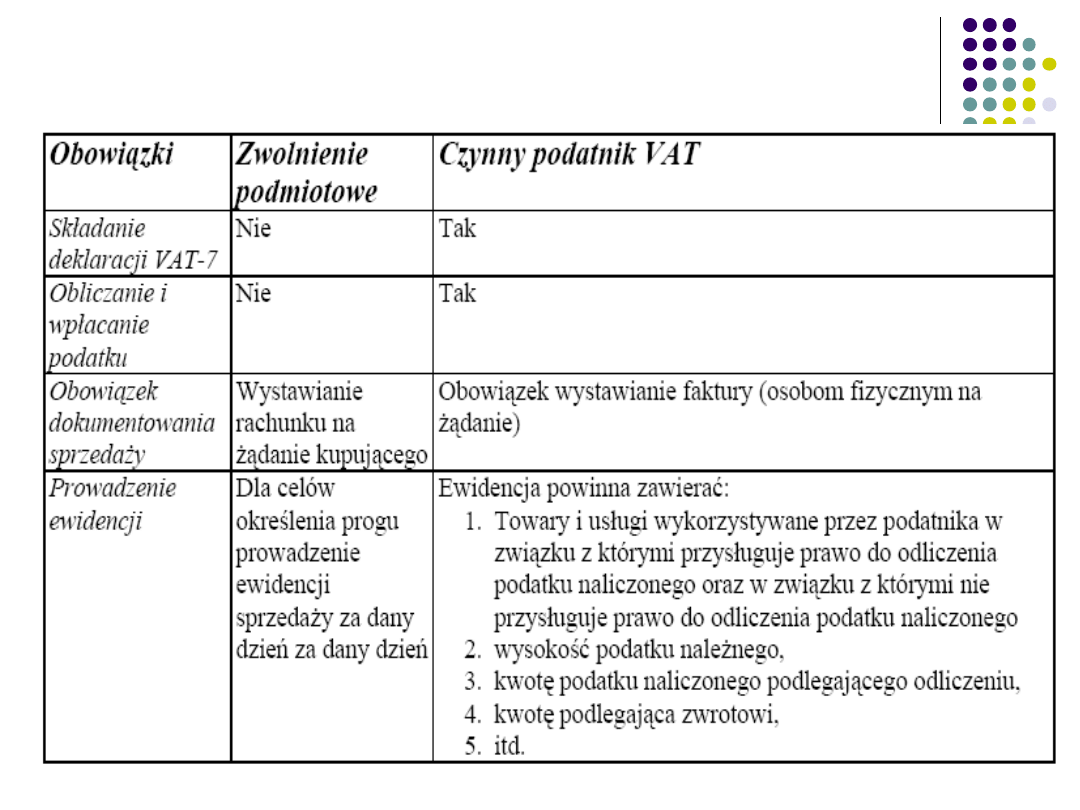

analiza obowiązków

ewidencyjnych wynikających ze

statusu podatnika VAT

nie mają obowiązku sporządzania i składania

deklaracji podatkowych,

nie mają obowiązku odprowadzania podatku,

mają obowiązek dokumentowania sprzedaży

(wystawianie rachunku na żądanie kupującego),

mają obowiązek prowadzenia uproszczonej

ewidencji sprzedaży dla celów określenia

przekroczenia progu,

nie mają prawa odliczenia podatku naliczonego

przy zakupach związanych z prowadzoną

działalnością gospodarczą.

Analiza portfela

odbiorców

analiza cenowa

konkurencji

Jej istota polega na porównaniu danego

przedsiębiorstwa pod względem cen oferowanych

towarów lub usług w stosunku do najbliższej

konkurencji.

Jeżeli branża, w której chce działać przedsiębiorstwo,

składa się w większości z podatników VAT, należy się

zastanowić nad wyborem opodatkowania ponieważ

jest to sygnał, że potencjalnymi odbiorcami towarów

i usług takiego przedsiębiorstwa są podatnicy

zainteresowani ceną netto a nie brutto.

Jeżeli natomiast w danej branży przeważają

podatnicy zwolnieni od podatku, przedsiębiorstwo

może iść ich śladem i również wybrać zwolnienie

podmiotowe.

analiza wielkości skali

planowanej działalności

gospodarczej

Analiza przychodów, kosztów i planów rozwojowych

1.odbiorcami dużych przedsiębiorstw są

przedsiębiorstwa – podatnicy VAT, zainteresowane

odliczeniem podatku naliczonego,

2. duże przedsiębiorstwo osiąga większe parametry

ekonomiczne – większą sprzedaż, co wiąże się z

prawdopodobieństwem szybkiego przekroczenia

progu uprawniającego do zwolnienia.

3. większe przedsiębiorstwo zazwyczaj więcej

inwestuje w prowadzoną działalność. Zatem będzie

również zainteresowane możliwością zakupu

środków inwestycyjnych w cenie netto.

analiza wydatków

inwestycyjnych

Czy działalność gospodarcza wymaga

nakładów inwestycyjnych

Rodzaj przedsiębiorstwa:

produkcyjne, usługowe, handlowe

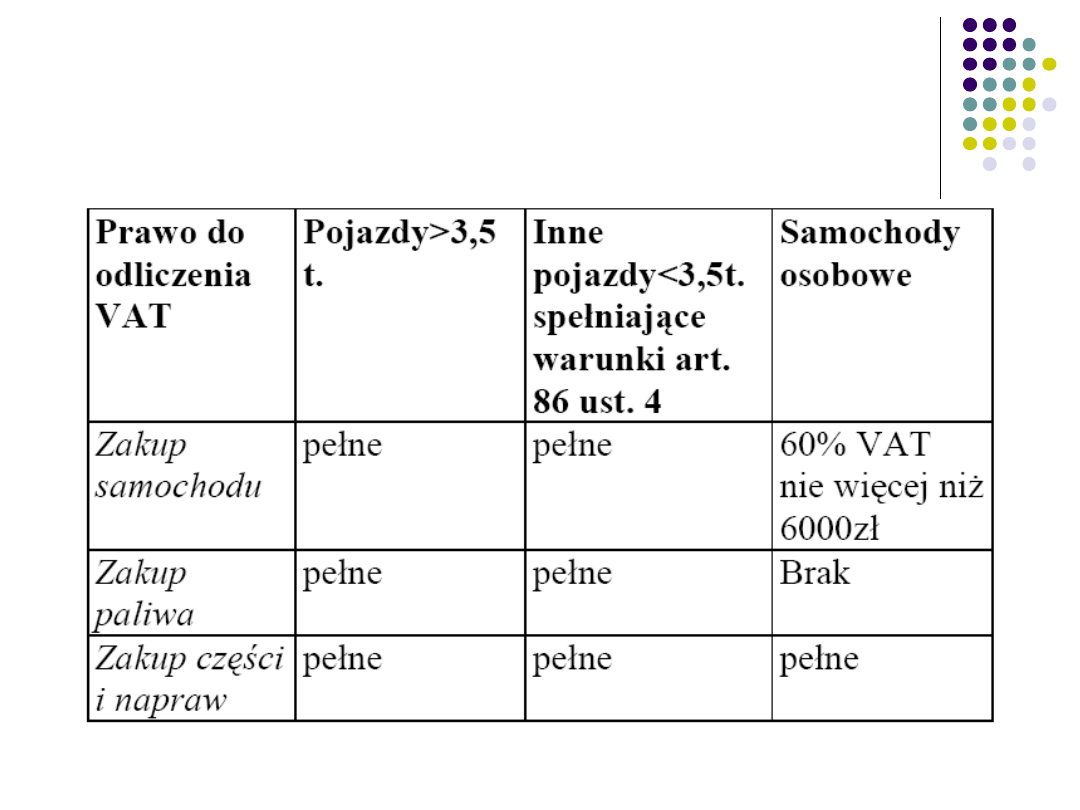

Samochód na potrzeby działalności firmy

CIĘŻAROWY

OSOBO

WY

MASA>3.5 tony oraz

takie, które MASA<3.5 tony ale spełniają warunki:

mają jeden rząd siedzeń, który oddzielony jest od części

przewozowej do przewozu ładunków ścianą lub trwałą

przegrodą;, np. van

mają więcej niż jeden rząd siedzeń który oddzielony jest od

części przewozowej do przewozu ładunków ścianą lub

trwałą przegrodą

posiadają otwartą część przeznaczoną do przewozu

ładunków.

posiadają kabinę kierowcy i nadwozie przeznaczone do

przewozu ładunków jako konstrukcyjnie oddzielne elementy

pojazdu.

są pojazdami przeznaczonymi do przewozu co najmniej 10

osób łącznie z kierowcą

są przedmiotem działalności gospodarczej podatnika

polegającej na:

-odsprzedaży tych samochodów,

- oddania w odpłatne używanie na podstawie umowy najmu,

dzierżawy, leasingu lub innych umów o podobnym

charakterze i te samochody są przez podatnika

przeznaczone wyłącznie do wykorzystania na te cele przez

okres nie krótszy niż sześć miesięcy.

MASA<3.5

tony

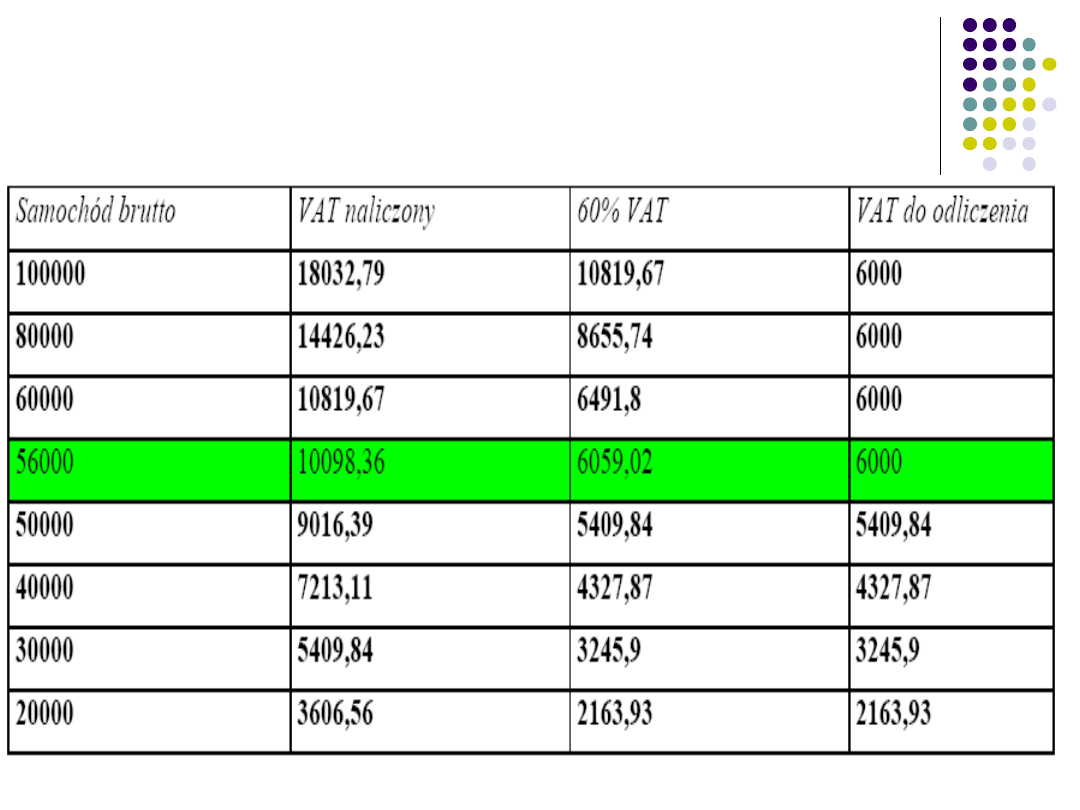

Odliczenie VAT

Optymalizacja zakupu

samochodu

Wyrok ETS z 22.12.2008 w sprawie

Magoora Sp. z o.o. przeciw Dyrektorowi

Izby Skarbowej w Krakowie.

ETS stwierdził, że polskie przepisy ustawy VAT w

zakresie w jakim z dniem 1 maja 2004 r. oraz 22

sierpnia 2005 r. wprowadziły nowe ograniczenia w

prawie do odliczenia podatku naliczonego od nabycia

samochodów i paliwa do samochodów, są niezgodne

z prawem wspólnotowym. W konsekwencji, przepisy

u.p.t.u. - wprowadzające ograniczenie w odliczaniu

podatku naliczonego - w tym zakresie w jakim

pogarszają sytuację danego konkretnego podatnika

nie powinny być wobec niego stosowane.

Sprzedaż samochodu

Sprzedaż samochodu osobowego oraz

innego pojazdu samochodowego

używanego przez okres co najmniej 6

miesięcy, od którego nie przysługiwało

pełne odliczenie VAT-u korzysta ze

zwolnienia

(Rozporządzenie MF z 28.11.2008 w

sprawie wykonania niektórych

przepisów ustawy o podatku od

towarów i usług, (

par.13 ust. 1 pkt 5)

Korekta odliczonego VAT w przypadku sprzedaży

samochodu osobowego ze zwolnieniem (art. 91

ust. 4-6)

W przypadku sprzedaży samochodów:

- nabytych w okresie 1 maja 2004r.-31 maja 2005r., których

WP>3500zł lub

- nabytych po 1 czerwca 2005, których WP>15000zł,

przy nabyciu których przysługiwało częściowe

odliczenie podatku naliczonego, skutkiem

sprzedaży zwolnionej jest konieczność

skorygowania części odliczonego podatku

naliczonego. Korekta jest dokonywana za

pozostały okres korekty. Dokonuje się jej

jednorazowo w deklaracji za okres , w którym

dokonano sprzedaży.

Przykład

Podatnik nabył samochód

osobowy 1 stycznia 2007

r. Samochód kosztował

30000zł +6600zł VAT.

Podatnik wykazał kwotę

podatku naliczonego do

odliczenia 3960zł (60%

kwoty 6600zł). 1 stycznia

2009 podatnik zbył

samochód. To oznacza że

przysługiwało mu

odliczenie tylko za okres

dwóch lat, tj.

200

7

200

8

200

9

201

0

201

1

792z

ł

792z

ł

792z

ł

792z

ł

792z

ł

Przysługuj

ące

podatniko

wi

odliczenie

podatku

naliczoneg

o

Korekta podatku

naliczonego,

wykazanie kwot

jako kwoty

podatku

naliczonego ze

znakiem (-) (do

wpłaty, poz. 50

deklaracji VAT-7)

w deklaracji za

styczeń 2009r.

Podatek od

towarów i usług

Instrumenty bieżące

Świadczenia na rzecz pracowników

Działania marketingowe podatnika

Obowiązek podatkowy

Zwrot podatku

Mały podatnik

Ulga na złe długi

Likwidacja działalności gospodarczej

Dostawa towarów i

świadczenie usług na rzecz

pracowników

(art. 7)

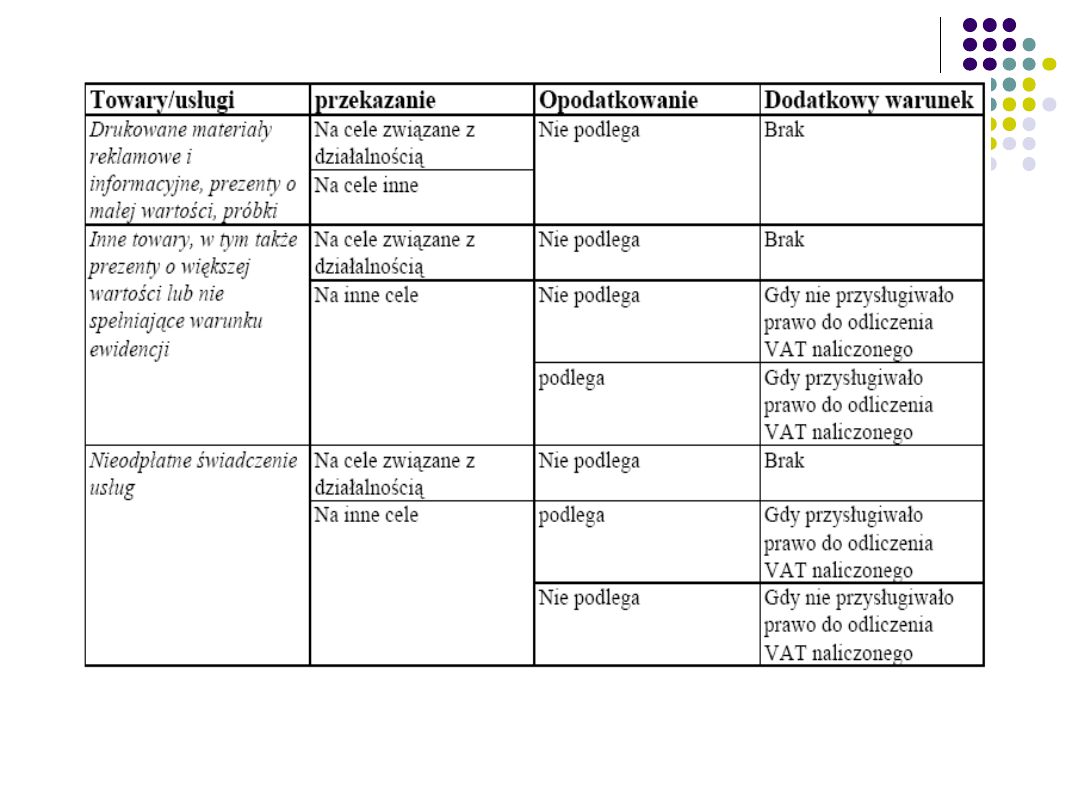

Odpłatna dostawa towarów – to także przekazanie

towarów należących do jego przedsiębiorstwa na cele

inne niż związane z prowadzonym przez podatnika

przedsiębiorstwem (...) jeżeli podatnikowi przysługiwało

prawo do obniżenia kwoty podatku należnego o kwotę

podatku naliczonego od tych czynności w całości lub w

części

(darowizny, cele osobiste podatnika lub jego

pracowników itp.)

Odpłatna świadczenie usług – także nieodpłatne

świadczenie usług na cele osobiste pracowników, jeżeli

nie są one związane z prowadzeniem przedsiębiorstwa,

a podatnikowi przysługiwało prawo do obniżenia kwoty

podatku należnego o kwotę podatku naliczonego od tych

czynności w całości lub w części

VAT

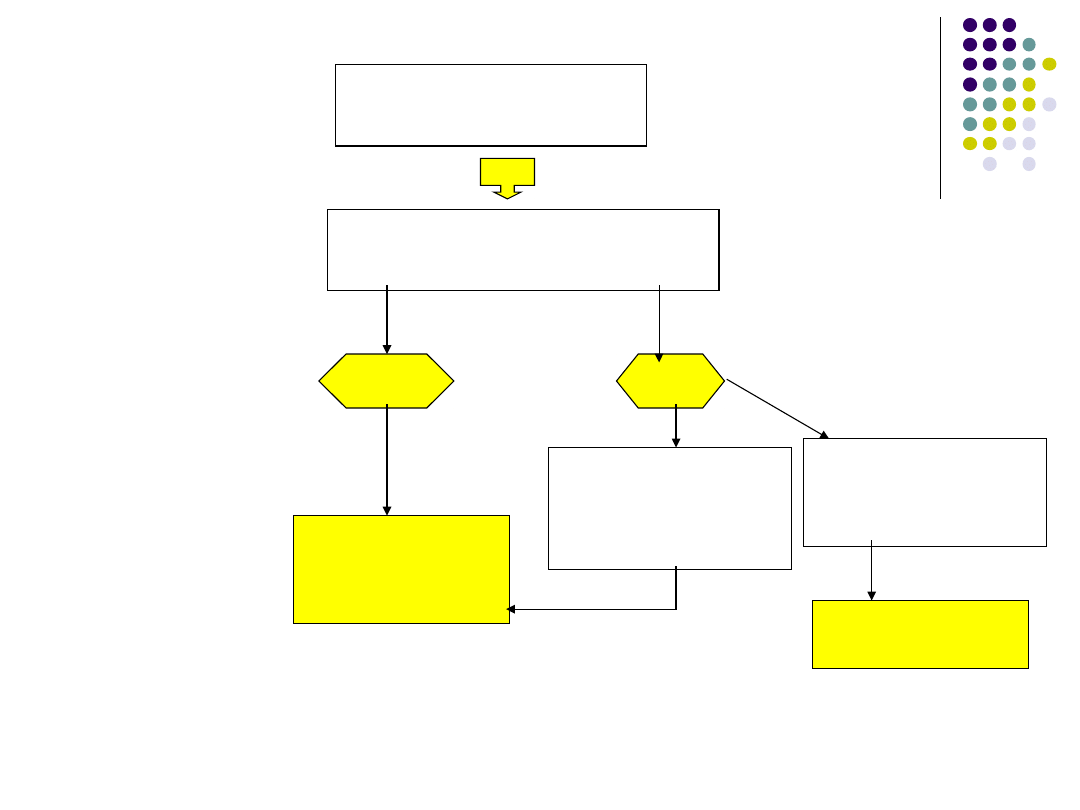

Jeśli podatnikowi

przysługiwało

prawo do

odliczenia VAT

Przekazanie towarów

i usług na rzecz

pracownika

Istnieje związek przekazania z

celami prowadzonej

działalności

TAK

NI

E

Brak

opodatkowani

a VAT

Podatnikowi nie

przysługiwało

prawo do

odliczenia VAT-u

Podatnikowi

przysługiwało

prawo do

odliczenia VAT-u

Opodatkowani

e VAT

Przekazanie na cele związane z

prowadzoną działalnością lub na

cele osobiste pracownika

przekazanie w naturze świadczeń BHP pracownikom

(środki czystości, odzież robocza), nałożone odrębnymi

przepisami zgodnie z Ponadzakładowym Układem

Zbiorowym Pracy dla Pracowników Państwowego

Gospodarstwa leśnego

Zakup usług obcych w celu dowozu pracowników do i z

pracy

Nieodpłatna naprawa prywatnego samochodu pracownika

w warsztacie pracodawcy

posiłki profilaktyczne zgodnie z rozporządzeniem RM w

sprawie profilaktycznych posiłków i napojów

posiłki inne niż profilaktyczne

zakup lekcji angielskiego dla pracowników (zwolnione

przedmiotowe z VAT-u)

Optymalizacja formy

dofinansowania

pracowników

premia pieniężna i dopłata

wydawanie bonów

Czynność przekazania

określonej kwoty pieniędzy na

określony cel nie stanowi

odrębnej czynności

opodatkowanej

Dowód uprawniający do

otrzymania w oznaczonym

terminie pewnych towarów,

sumy pieniędzy lub

korzystania z usług

Optymalizacja działań

marketingowych

(art. 7)

Próbki

Niewielka ilość

towaru jaka

zachowuje skład i

właściwości

pierwotnego

towaru

(cegielnia, WSA z 2008 r.)

Ilość lub wartość

wręczanych

próbek nie

wskazuje na

działania mające

charakter

handlowy

Prezenty małej wartości

•Do 100 zł jeżeli podatnik

prowadzi ewidencję

pozwalającą na ustalenie

tożsamości tych osób

•jeżeli jednostkowa cena

nabycia (koszt

wytworzenia)

przekazanego towaru nie

przekracza

10 zł netto

–

nie trzeba prowadzić

ewidencji

Żywność

produkty

spożywcze

(inne niż napoje

alkoholowe)

przez

producentów,

jeśli

obdarowanym

są organizacje

pożytku

publicznego

wykorzystujące

te towary na

cele statutowe

Drukowane materiały

reklamowe

i

informacyjne

Powstanie obowiązku

podatkowego

(art.19)

Wydanie towaru

Wykonanie usługi

Otrzymanie zaliczki,

zadatku

Dostawa

mediów, telefon,

Najem

dzierżawa

leasing

Data wystawienia faktury

nie później niż 7 dni od

dnia wydania

towaru/wykonania usługi

- Termin płatności

wynikający z faktury

- Otrzymanie całości lub

części zapłaty nie później

niż z upływem terminu

płatności

VAT należny – VAT naliczony

wpłata do US do 25 dnia miesiąca następnego po

miesiącu w którym powstał obowiązek podatkowy

Synchronizacja momentu powstania

obowiązku podatkowego i momentu

odliczenia

SPRZED

AŻ

KUPNO

1.10

31.1

0

25.1

1

VAT należny finansuje działalność przez 55 dni

• Optymalizacja sprzedaży na

przełomie miesiąca (24/25.10)

• Optymalizacja zakupów pod koniec

miesiąca

25.0

9

FAKTURA

Planowanie zwrotu podatku

(art. 87)

VAT naliczony > VAT należny

Przeniesienie

różnicy na następne

okresy rozliczeniowe

lub

Zwrot różnicy na

rachunek bankowy

60 dni i

180

dni

60 dni 25

dni

Warunki:

•umotywowany wniosek

•złożenie deklaracji

•zapłacenie kwot

wynikających z

faktur/dokumentów celnych

ujętych w deklaracji

Zabezpieczenie

majątkowe

180 dni 60 dni

Warunki:

•umotywowany wniosek

•złożenie deklaracji

Mały podatnik

(art.2 pkt 25)

1. Wartość sprzedaży brutto nie przekroczyła w poprzednim

roku podatkowym kwoty 1200 000 euro

2. Wartość sprzedaży brutto przedsiębiorstw maklerskich,

zarządzających funduszami powierniczymi itp. nie

przekroczyła w poprzednim roku podatkowym kwoty 45

000 euro

Rok

Mały podatnik

Mały

podatnik makler

2006 800 000 euro 3 133 000 zł 30 000 euro 117 000 zł

2007 800 000 euro 3 180 000 zł 30 000 euro 119 000 zł

2008 800 000 euro

3 014 000 zł 30 000 euro 113

000 zł

2009 1200 000 euro

4 053000 zł

45000 euro

152 000zł

2010 1200 000 euro

5.067.000 zł 45 000 euro 190

000zł

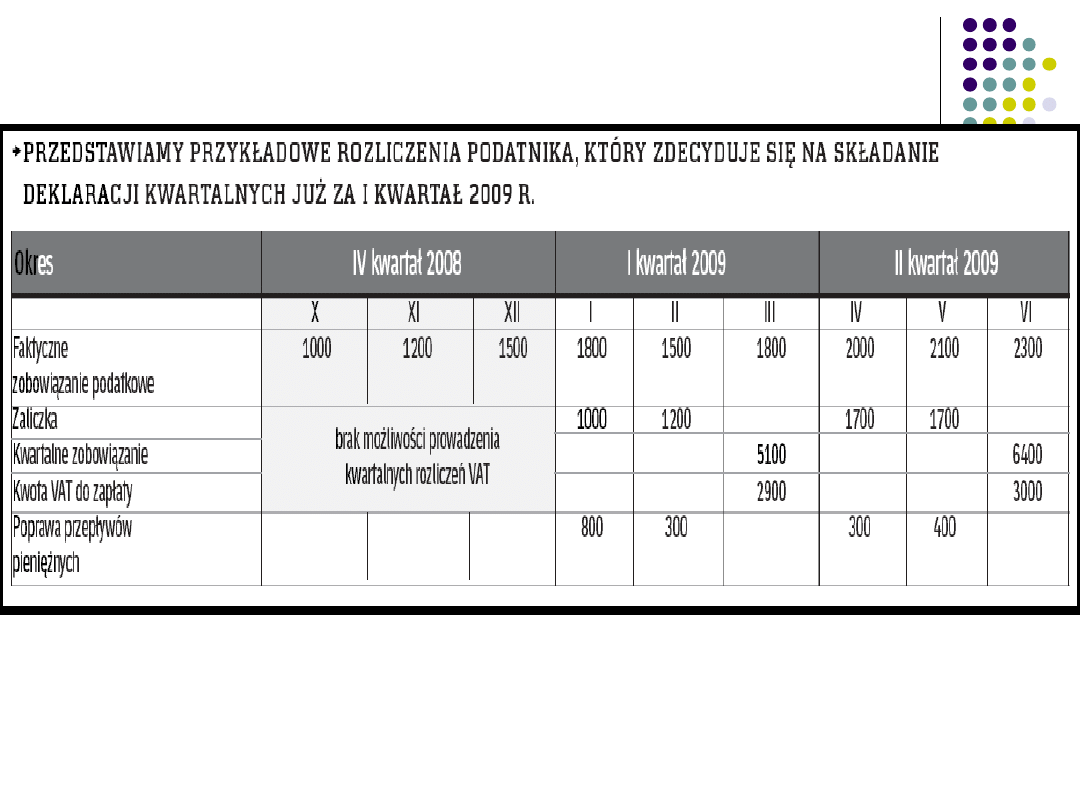

Kwartalne rozliczenie

podatku VAT

Powiadomienie naczelnika US w terminie do

końca kwartału poprzedzającego kwartał, za

który będzie po raz pierwszy składana

deklaracja kwartalna

Obowiązek podatkowy powstaje na zasadach

ogólnych a rozliczenie podatku po upływie

kwartału, którego ten obowiązek dotyczy

Rezygnacja dopiero po upływie 4 kwartałów.

Nie wystawiają faktur „VAT-MP”

Deklaracje kwartalne

Rozliczenie kwartalne dla

innych podatników

(art. 103)

Tak ale…

zaliczki na podatek za pierwszy i drugi miesiąc

kwartału. Będzie ona wynosić:

- 1/3 należnego zobowiązania VAT za poprzedni kwartał

(wynikającego ze złożonej deklaracji),

- zero, jeśli w poprzednim kwartale zobowiązanie nie

wystąpiło lub z rozliczenia wynikała kwota VAT do zwrotu,

- u podatników rozpoczynających kwartalne rozliczenia,

którzy w poprzednim okresie rozliczali się co miesiąc –

równowartość należnego zobowiązania za odpowiednio

pierwszy i drugi miesiąc ostatniego kwartału, za który

rozliczali się miesięcznie.

Kwartalno-kasowe

rozliczenie podatku VAT

(art.21)

Powiadomienie naczelnika US w terminie do końca kwartału

poprzedzającego kwartał, za który będzie po raz pierwszy

składana deklaracja kwartalna

Obowiązek podatkowy powstaje z chwilą uregulowania

należności nie później niż 90 dnia od dnia wydania towaru

Rezygnacja dopiero po upływie 4 kwartałów.

Wystawianie faktur „VAT–MP” wraz z terminem płatności

Deklaracje kwartalne

Dodatkowa ewidencja:

terminy płatności za konkretne faktury w części lub w

całości,

terminy wydania towaru,

terminy 90 dni od dnia wydania towaru

ewidencja faktur przenoszonych do następnego kwartału

Rozliczenie podatku w

metodzie kwartalno-

kasowej

Kwartał I

Podatek należny

Podatek naliczony

Sprzedaż za którą

otrzymano w danym

kwartale zapłatę w części

lub w całości

Zakupy w całości

zapłacone

Sprzedaż za którą nie

otrzymano zapłaty ale

minęło już 90 dni od dnia

wydania towaru

Odbiorcy faktur VAT-MP

Odliczenie możliwe jedynie wtedy

kiedy zostanie uregulowana

należność!

Dla kogo?

Dla podatników posiadających mało

dokumentów

Prowadzących wysoką i nieregularną

sprzedaż, przy małym udziale kosztów

(podatek naliczony relatywnie mały)

nieposiadających nadwyżek podatku

naliczonego

nieplanujących dużych zakupów

Ulga na złe długi

(art. 89a, b)

Polega na korekcie podatku należnego

przez dostawcę i korekcie podatku

naliczonego przez nabywcę.

Może być stosowana w stosunku do

wierzytelności powstałych po 1

czerwca 2005r.

Wierzytelności

powstałe z tytułu dostawy towarów

lub świadczenia usług na terytorium

kraju,

uprawdopodobnienie nieściągalności

wierzytelności – gdy nie została

uregulowana w ciągu 180 dnia od dnia

terminu płatności

Wierzytelności c.d.

wierzytelności zostały uprzednio wykazane w deklaracji

jako obrót opodatkowany i podatek należny

dostawa towaru na rzecz podatnika czynnego nie

będącego w trakcie postępowania upadłościowego lub

w trakcie likwidacji

wierzytelności nie zostały zbyte,

od daty wystawienia faktury nie upłynęło 2 lata, licząc

od końca roku, w którym została wystawiona faktura,

wierzyciel zawiadomił dłużnika o zamiarze korekty

podatku należnego, a dłużnik w ciągu 14 dni od dnia

otrzymania zawiadomienia nie uregulował

wierzytelności w jakiejkolwiek formie

Warunkiem dokonania korekty jest posiadanie przez

wierzyciela potwierdzenia odbioru zawiadomienia przez

dłużnika

Opodatkowanie likwidacji

działalności gospodarczej

(art.14)

Dotyczy:

Rozwiązania działalności osób fizycznych oraz

spółek nieposiadających osobowości prawnej

podatników będących osobą fizyczną którzy nie

wykonywali czynności opodatkowanych przez co

najmniej 10 miesięcy, z wyjątkiem tych, którzy

zawiesili wykonywanie działalności

Obowiązek likwidacyjny nie ciąży na:

podatnikach zwolnionych podmiotowo,

podatnikach posiadających osobowość prawną,

Obowiązki

Sporządzenie spisu z natury towarów w stosunku

do których podatnikowi przysługiwało prawo do

odliczenia podatku naliczonego na dzień

rozwiązania spółki/działalności oraz

Złożenie deklaracji podatkowej za okres

obejmujący dzień rozwiązania spółki +informacja

o dokonanym spisie (jego wartości i podatku z

niego wynikającym)

Podstawa opodatkowania

cena ustalona przez podatnika, (do końca 2007r.

cena nabycia)

kosz

działania optymalizacyjne

sprzedaż majątku przedsiębiorstwa

jeszcze przed likwidacją –

NP. SAMOCHÓD OSOBOWY!!!

Do końca 2008r.

wniesienie przed likwidacją aportem

towarów i środków trwałych (zwolnienie)

Tylko jeśli służyły wcześniej

czynnościom

opodatkowanym !!!

działania optymalizacyjne

wniesienie przed likwidacją aportem

przedsiębiorstwa (nie podlega ustawie

o VAT)

sukcesja podatkowa w przypadku wniesienia

aportem przedsiębiorstwa osoby fizycznej do

spółki osobowej art. 93a OP

1 Zawiązanie spółki

2. Wniesienie aportem

przedsiębiorstwa

3. Likwidacja działalności

gospodarczej

działania optymalizacyjne

Zbycie przedsiębiorstwa (nie podlega

ustawie o VAT)

Darowizna przedsiębiorstwa (nie

podlega ustawie o VAT)

Najem a likwidacja działalności

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

- Slide 59

- Slide 60

- Slide 61

- Slide 62

Wyszukiwarka

Podobne podstrony:

Zarządzanie podatkami w przedsiębiorstwie

zarzadzanie podatkami 1 wykl

Zarządzanie podatkami, Studia, AWF

przykładowe pytania testowe zarządzanie podatkami, zarządzanie podatkami

odwolanie podatk, zarządzanie podatkami

wn rozl raty zaleg podat 2, zarządzanie podatkami

Zarządzanie podatkami (11 str)

materiały dydaktyczne podatek VAT, zarządzanie podatkami

ZARZĄDZANIE PODATKAMI dzienni

Wyklad 1 Wprowadzenie zarządzanie podatkami w przedsiębiorstwie [tryb zgodności]

uzas korekty, zarządzanie podatkami

Podatki, zarzadzanie podatkami w przedsiebiorstwie skrypt

wn odrocz term plat podat 2, zarządzanie podatkami

ZARZĄDZANIE PODATKAMI 111

Zarządzanie podatkami w przedsiębiorstwie

zarzadzanie podatkami 1 wykl

Case study Zarządzanie podatkami w przedsiębiorstwie

Rachunkowość finansowa, zarządcza, podatkowa wzajemne relacje Dźwignie w finansach Zalety i wady an

więcej podobnych podstron