DZIEDZINY ZARZĄDZANIA FINANSAMI

JEDNOSTKI SAMORZĄDU TERYTORIALNEGO

DZIEDZINY ZARZĄDZANIA

FINANSAMI JST

1.

Zarządzanie aktywami trwałymi -

programem inwestycyjnym

2.

Zarządzanie aktywami obrotowymi -

gotówką, należnościami, zakupami,

zapasami,

3.

Zarządzanie pasywami (kapitałami)

4.

Zarządzanie długiem

5.

Zarządzanie płynnością finansową

6.

Zarządzanie ryzykiem

Zarządzanie aktywami

trwałymi

Decyzje w zakresie wykorzystania, odnowy, zakupu, sprzedaży

lub likwidacji aktywów trwałych wpływają na działalność

bieżącą, kondycję finansową JST, konsumpcję dóbr i usług.

W gospodarowaniu aktywami trwałymi chodzi o minimalizację

kosztów ich utrzymania oraz o maksymalizację korzyści, jakie

można uzyskać z ich odpowiedniego wykorzystania.

W zarządzaniu aktywami trwałymi bardzo ważną rolę

odgrywają:

strategia rozwoju, plan zagospodarowania przestrzennego,

wieloletnia prognoza finansowa, program inwestycyjny,

narzędzia analizy finansowej umożliwiające dokonanie oceny

stanu i wielkości posiadanego majątku

metody dokonywania umorzenia majątku

metody wartości zaktualizowanej oparte na sprowadzaniu

przyszłych korzyści i kosztów do wartości bieżącej i ich

porównania

metody monitoringu i kontroli stanu aktywów trwałych

Program inwestycyjny

Program inwestycyjny obejmuje wydatki, które JST planuje

ponieść w ciągu nadchodzącego okresu (min. 5 lat) i jest on

narzędziem planowania wieloletniego, wykorzystywanym w

celu określenia, które projekty inwestycyjne są potrzebne, a

także koordynowania procesu finansowania oraz terminów

realizacji tak, aby uzyskać maksymalne korzyści z danych

nakładów inwestycyjnych.

Program inwestycyjny powinien szczegółowo przedstawiać

wszystkie projekty inwestycyjne, które w danym momencie:

znajdują się w trakcie realizacji, zatwierdzone są do

realizacji, a także fakultatywnie listę inwestycji uznanych za

projekty o charakterze priorytetowym, na sfinansowanie

których nie ma obecnie środków.

Program inwestycyjny powinien zawierać: informacje o

charakterze każdego projektu, harmonogram realizacji

każdego projektu i szacunkowy poziom wydatków na

realizację każdego projektu.

Kryteria oceny zadań

inwestycyjnych

1.

korzyści społeczne wynikające z realizacji danego zadania

inwestycyjnego

2.

koszty wynikające z realizacji danego zadania inwestycyjnego

3.

zyski netto związane z realizacją danego zadania inwestycyjnego

4.

źródła sfinansowania wydatków związanych z wykonaniem danego

zadania inwestycyjnego i koszt pozyskania środków ze zwrotnych

źródeł finansowania na realizację danego zadania inwestycyjnego

5.

stopień pilności zadania inwestycyjnego, np. zadania: pilne,

konieczne wskazane, kontynuowane, odkładane

6.

wpływ realizacji danego zadania inwestycyjnego na: środowisko,

estetykę, sferę społeczną, warunki gospodarowania na terenie JST

7.

stopień

niepewności

i

ryzyka

wykonania

danego

zadania

inwestycyjnego

8.

konsekwencje podatkowe (np. obciążenie inwestycji podatkiem VAT)

i budżetowe związane z realizacją danego zadania inwestycyjnego

9.

korzyści wynikające z powiązań z innymi zadaniami inwestycyjnymi

(planowanymi, obecnie realizowanymi i już zrealizowanymi)

10.

wpływ danego zadania inwestycyjnego na stosunki z innymi JST

Kryteria wyboru

instrumentu finansowania

inwestycji

1.

uprawnienie JST do zastosowania danego instrumentu i jego

dostępność

2.

cel

zastosowania

danego

instrumentu

oraz

jego

funkcjonowanie w praktyce

3.

właściwości instrumentu z punktu widzenia zaspokojenia potrzeb JST

4.

ryzyko towarzyszące danemu instrumentowi

5.

koszt zastosowania danego instrumentu w porównaniu z

innymi

6.

okres spłaty i terminy regulacji zobowiązań oraz skutki

dokonywania

wcześniejszych

spłat

lub

innych

opcji

finansowania

7.

ograniczenia prawne poziomu zadłużenia (z ustaw i uchwał

JST)

8.

warunki stawiane przez pożyczkodawców i kredytodawców

9.

mechanizmy zwyczajowe, zmiany polityczne w organach władzy JST

10.

poziom kondycji finansowej JST

Zarządzanie programem

inwestycyjnym

1.

identyfikacja potrzeb inwestycyjnych

2.

określenie proponowanych zadań inwestycyjnych

3.

ustalenie priorytetowych zadań inwestycyjnych

4.

przeprowadzenie analizy możliwości finansowych JST

5.

określenie źródeł finansowania wybranych zadań

inwestycyjnych

6.

opracowanie programu inwestycyjnego

7.

uchwalenie

programu

inwestycyjnego

przez

organ

stanowiący JST

8.

przygotowanie budżetu inwestycyjnego i umieszczenie

zadań inwestycyjnych w projekcie budżetu na kolejny

rok budżetowy

9.

realizacja budżetu inwestycyjnego i kontraktów

10.

monitorowanie i kontrolowanie realizacji programu

inwestycyjnego

Zarządzanie aktywami

obrotowymi

Decyzje w zakresie zarządzania aktywami obrotowymi

służą zwiększaniu posiadanych zasobów i wpływają na

bieżącą konkurencyjność JST i na jej możliwości

wytwórcze.

Zarządzanie to obejmuje:

zarządzanie gotówką i krótkoterminowe inwestycje

kapitałowe jako funkcja okresowych nadwyżek środków

finansowych

zarządzanie należnościami, w tym politykę kredytową

prowadzoną wobec dłużników JST, analizę i kontrolę

kształtowania się poziomu należności oraz rozmiarów i

skutków polityki kredytowej, kredyt kupiecki odbiorcy i

obywatela

zarządzanie zakupami

zarządzanie zapasami

Zarządzanie gotówką

1/3

Cele zarządzania gotówką:

o

dążenie do osiągnięcia maksymalnego dochodu z

posiadanych środków

o

ochrona przed utratą lub sprzeniewierzeniem gotówki

o

redukowanie kosztów pożyczek i kredytów bankowych

o

zapewnienie

dostępu

do

środków

pieniężnych

potrzebnych do przeprowadzenia rozliczeń

Zarządzanie gotówką składa się z trzech głównych

procesów:

o

zarządzanie i kontrola środków pieniężnych na

rachunkach bankowych

o

zarządzanie i kontrola środków pieniężnych w kasie

o

zarządzanie przepływem gotówki

Zarządzanie gotówką

2/3

Proces przepływu gotówki można podzielić na 2 etapy:

1. proces planowania, który obejmuje:

określenie bieżącej sytuacji finansowej (stan środków

pieniężnych)

prognozowanie dochodów, wydatków i nadwyżek w danym

czasie

prognozowanie sytuacji finansowej JST

planowanie działań poprawiających sytuację finansową JST

Rezultatem procesu planowania przepływów gotówkowych

powinno być opracowanie:

planu strategicznego, pokazującego sytuację finansową z

punktu widzenia przepływów gotówki pod koniec każdego

miesiąca w ciągu roku finansowego

planu operacyjnego, pokazującego sytuację finansową z

punktu widzenia przepływów gotówkowych pod koniec

każdego dnia roboczego

Zarządzanie gotówką

3/3

2. Proces kontroli przepływów gotówki, który obejmuje:

zestawienie

prognoz

przepływów

gotówki

z

rzeczywistymi przepływami gotówki

kontrolę prognoz przyszłych przepływów gotówki

podjęcie działań w celu poprawy sytuacji związanej

z przepływami gotówki

Minimalizacja stanu posiadanej gotówki wymaga

zapewnienia synchronizacji wpływów i wydatków

budżetowych, co z kolei uzależnione jest od

przeznaczenia gotówki oraz prognozy przepływu

gotówki. Minimalizacja stanu gotówki oznacza

możliwość zaangażowania pozostałej wolnej kwoty

w formie inwestycji w papiery wartościowe i lokaty

terminowe w bankach.

Zarządzanie należnościami

Zarządzanie należnościami z tytułu dostaw i usług, danin i opłat

publicznych ukierunkowane jest na pobudzanie dłużników JST

do kształtowania woli realizacji zapłaty przy jednoczesnym

optymalizowaniu terminów i warunków płatności. W tym celu

należy:

prowadzić analizę dłużników aby zminimalizować należności

przeterminowane i stracone

ustalić zależności między należnościami a zobowiązaniami w

celu przyspieszenia cyklu należności i opóźnienia cyklu

zobowiązań

opracować strategię polityki kredytowej (konserwatywna,

agresywna, mieszana) i określić narzędzia jej realizacji, np.

warunki płatności (zaliczka, przedpłata, gotówka, odroczony

termin płatności); limity kredytu kupieckiego; skonto, czyli

rabat za skrócenie terminu płatności; metody i procedury

oceny sytuacji finansowej kontrahenta oraz windykacji

należności

Zarządzanie zakupami

1/2

Do podstawowych funkcji zarządzania zakupami można

zaliczyć:

o

określenie standardowych warunków dokonywania

zakupów dóbr i usług

o

planowanie zapotrzebowania JST na dobra i usługi

o

dokonywanie zakupów dóbr i usług

o

przyjmowanie dostaw dóbr i odbiór wykonanych

usług

o

dystrybucja zakupionych dóbr

o

przechowywanie zakupionych dóbr

o

kontrolowanie czy otrzymane dobra i wykonane

usługi na rzecz JST są zgodne z zamówieniem

Zarządzanie zakupami

2/2

W podejmowaniu decyzji zarządzający zakupami i

skarbnik dążą do jak najefektywniejszego i

najskuteczniejszego wykorzystania zasobów:

poszukując najniższej ceny zakupu (przy

spełnieniu

wyznaczonych

warunków

standardowych dobra lub usługi) i dogodnych

terminów płatności w zależności od przepływu

środków pieniężnych

prognozując zapotrzebowanie JST na dobra i

usługi z uwzględnieniem zmian cen zakupu

udoskonalając proces gromadzenia informacji

dotyczących zakupów (z wykorzystaniem

technik informatycznych)

Zarządzanie zapasami

1/2

Wśród zapasów można wyróżnić zapasy np. materiałów,

surowców, towarów. Warto też zwrócić uwagę na nieco

odmienne spojrzenie na zapasy JST. Stąd też gotówka w

kasie, posiadane aktywa trwałe (np. budynki, grunty,

urządzenia) nie wykorzystane należy uznać za rodzaj

zapasów.

Celem zarządzania zapasami jest zapewnienie ich w

wielkości niezbędnej do prowadzenia działalności przy

najmniejszych

możliwych

kosztach.

Istotną

rolę

odgrywają tu koszty, które mogą być dokładnie

określone, bo wyrażone są w jednostkach wartościowych

(w środkach pieniężnych), jak i koszty, których nie

można w ten sposób zdefiniować, np. utracony czas,

zakłócenia

w

realizacji

zadań

oraz

oburzenie

mieszkańców wynikłe z nieterminowej lub złej pod

względem jakości realizacji zadań.

Zarządzanie zapasami

2/2

W zarządzaniu zapasami główną rolę odgrywają koszty ich

utrzymania i koszty zamawiania.

Kosztami utrzymania są:

o

koszty kapitałowe (utraconych możliwości)

o

koszty magazynowania (koszty o charakterze rzeczowym i

finansowym, np. amortyzacja budynków, płace magazynierów,

koszty remontu i konserwacji)

o

koszty ubezpieczenia zapasów, np. od pożarów, powodzi czy

kradzieży

o

koszty przemieszczania zapasów np. w celu zrealizowania

zadania

o

koszty zużycia i starzenia się zapasów np. spadek wartości

zapasów i zużycie ekonomiczne

Do kosztów zamawiania należą:

o

koszty utraty rabatu

o

koszty wyczerpania zapasów

Zarządzanie pasywami

(kapitałami)

Kształtowanie strategii struktury finansowania majątku

(strategii kapitałowej) i sposób finansowania działalności

JST są ważne dla racjonalizacji kosztów związanych z

wykorzystywaniem długu w finansowaniu realizacji zadań

JST. Można wyróżnić trzy warianty relacji między

majątkiem a finansującymi go kapitałami, tj.

wariant pierwszy, w którym w znacznej części majątek

JST

finansowany

jest

zobowiązaniami

(znaczne

zadłużeniem JST)

wariant drugi, w którym majątek JST tylko częściowo jest

finansowany zobowiązaniami

wariant trzeci, w którym majątek JST w całości pokryty

jest funduszami własnymi

Zarządzanie długiem

Zarządzanie długiem

1/2

określenie przyczyn korzystania przez JST ze

zwrotnych źródeł finansowania w krótkim, średnim

i długim okresie, w tym określenie celów i

kierunków wydatkowania środków pieniężnych

pozyskanych ze zwrotnych źródeł finansowania

zdefiniowanie ograniczeń korzystania przez JST z

instrumentów zwrotnego finansowania (prawnych,

ekonomicznych, politycznych, organizacyjnych)

określenie granic zadłużania się i maksymalnego

okresu wymagalności (spłaty)

określenie zasad i trybu podejmowania decyzji w

sprawie wyboru formy długu

sformułowanie czynników (kryteriów) wyboru przez

JST instrumentów zwrotnego finansowania

Zarządzanie długiem

2/2

optymalny

wybór

odpowiedniego

instrumentu

zwrotnego finansowania

kształtowanie

struktury

długu

poprzez

dywersyfikację kanałów dystrybucji długu JST

określenie skutków korzystania przez JST ze

zwrotnych źródeł finansowania

minimalizacja

ryzyka

finansowego,

czy

też

utrzymywanie ryzyka na pewnym akceptowalnym

poziomie

minimalizowanie kosztów obsługi długu

koordynowanie bieżącej oraz przyszłej zapadalności

instrumentów dłużnych z wymagalnością zobowiązań

w celu utrzymania płynności finansowej budżetu JST

i tym samym zdolności JST do obsługi długu

Zarządzanie płynnością

finansową

Istotnym elementem w kształtowaniu relacji między

aktywami (majątkiem) a pasywami (kapitałami) JST w

ujęciu

krótkoterminowym

jest

płynność

finansowa

(zdolność JST do terminowego regulowania zobowiązań)

oraz w ujęciu długoterminowym - utrzymanie równowagi

finansowej.

W zarządzaniu płynnością finansową wykorzystywane są

narzędzia analizy finansowej do oceny i prognozowania

płynności finansowej w krótkim i długim okresie oraz

harmonogram realizacji dochodów i wydatków.

Harmonogram ten to zestawienie obrazujące przewidziane

do realizacji minimalne kwoty dochodów oraz maksymalne

kwoty wydatków budżetowych z jednoczesnym podaniem

czasu, w jakim mają być one zrealizowane (częstotliwość

okresów do porównań) oraz sposobu ich realizacji

(szczegółowość dochodów i wydatków), jak również

jednostek i osób odpowiedzialnych.

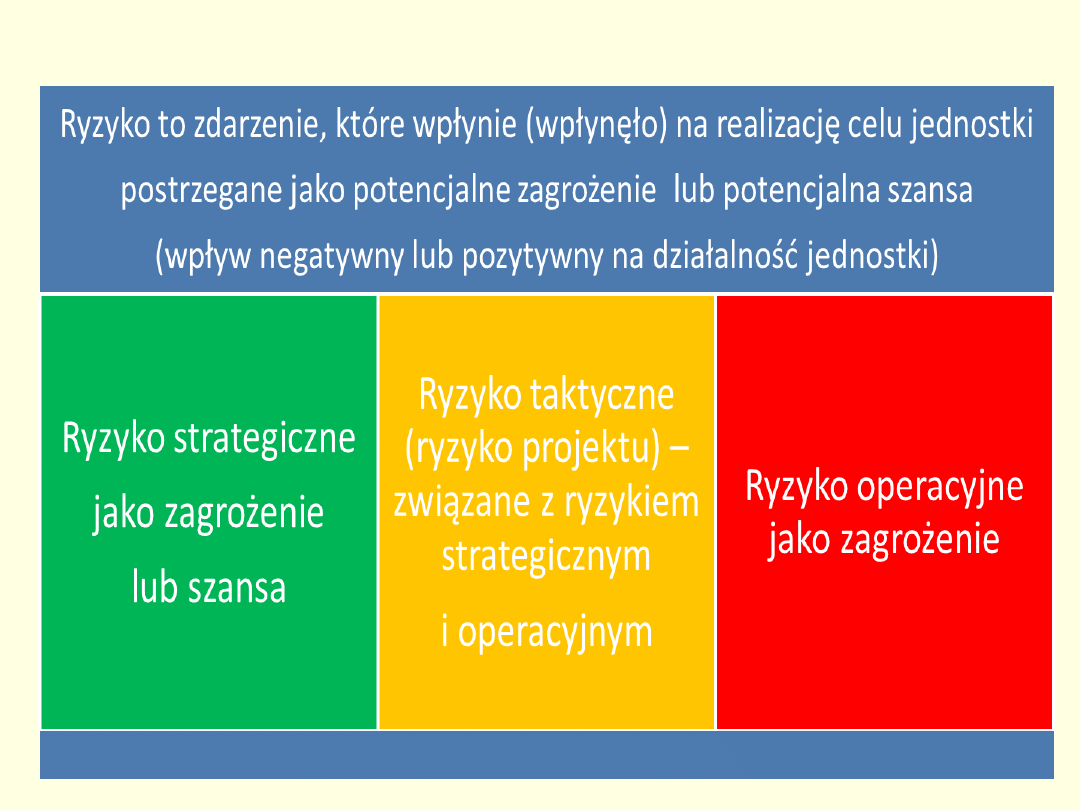

Istota i rodzaje ryzyka

Zarządzanie ryzykiem

1/2

Zarządzanie ryzykiem to procedury i polityki oraz

skoordynowane

działania

podejmowane

przez

kierownictwo

i

pracowników

JST,

zwiększające

prawdopodobieństwo osiągnięcia celów i realizacji

zadań.

Na zarządzanie ryzykiem składa się:

identyfikacji ryzyka,

analiza ryzyka (kategoryzacja, pomiar i ocena),

sterowanie ryzykiem poprzez określenie reakcji na

ryzyko i wdrożenie metod postępowania z ryzykiem,

czyli podjęcie działań zaradczych (akceptacja, transfer,

redukcja, przeciwdziałanie (kontrola), unikanie ryzyka,

informacja i komunikacja oraz monitorowanie i

kontrola w zakresie wyników zarządzania ryzykiem.

Zarządzanie ryzykiem

2/2

W celu minimalizacji możliwości powstania ryzyka, władze

samorządowe powinny opracować program zarządzania

ryzykiem, który określałby przede wszystkim:

rodzaje ryzyka i sposoby zabezpieczenia się przed nim

procedury tworzenia i wykorzystania rezerw związanych z

wystąpieniem zdarzeń losowych

obowiązki i kompetencje zarządzającego ryzykiem

sytuacje, w których należy korzystać z pomocy

konsultantów

zewnętrznych

zajmujących

się

zarządzaniem ryzykiem

procedury opracowania sprawozdań o powstałych

szkodach w wyniku przyczyn losowych i oceny przyczyn

zaistniałej sytuacji

rodzaje decyzji, które mogą zostać podjęte tylko przez

skarbnika, organ wykonawczy lub stanowiący JST

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

Wyszukiwarka

Podobne podstrony:

Procesy zarządzanie finansami JST

Grupa I, Zarządzanie finansami JST

oceny proponowane z zarządzania finansami jst

763.ZARZADZANIE FINANSAMI JST, STUDIA, studia II stopień, 4 semestr MSY FiR 2012 2013, prawo finanso

wiadomość od Forfy, Zarządzanie finansami JST

Instrumenty zarządzania finansami JST (8 stron)

oceny proponowane z zarządzania finansami jst

zarządzanie finansami, ŚCIĄGI Z RÓŻNYCH DZIEDZIN, zarzadzanie

zarządzanie finansami przedsiębiorstw (11 str), ŚCIĄGI Z RÓŻNYCH DZIEDZIN, zarzadzanie

zarządzanie finansami przedsiębiorstw (15 str), ŚCIĄGI Z RÓŻNYCH DZIEDZIN, zarzadzanie

zarządzanie finansami przedsiębiorstw (19 str), ŚCIĄGI Z RÓŻNYCH DZIEDZIN, zarzadzanie

Zarządzanie finansami przedsiębiorstw

Lab 1 Analiza wrazliwosci, Materiały AGH- zarządzanie finansami, badania operacyjne

Zarządzanie finansami publicznymi zagadnienia

więcej podobnych podstron