Instrumenty

pochodne

Jakub Kozikowski

Joanna Murawska

Geneza instrumentów

pochodnych

Instrumenty pochodne pojawiły się na szerszą skalę na

rynkach finansowych w latach siedemdziesiątych.

Przyczyną ich wprowadzenia był wzrost zmienności

kursów walutowych, stóp procentowych, cen akcji i cen

towarów, jaki można było obserwować na rynkach

światowych w tym okresie.

Wzrost zmienności cen instrumentów finansowych

oznacza zwiększenie ryzyka inwestowania w te instrumenty

finansowe. To właśnie w celu ograniczenia ryzyka

wprowadzono instrumenty pochodne.

Do instrumentów bazowych zaliczamy;

akcje,

obligacje,

towary,

indeksy giełdowe,

stopy procentowe,

kursy walutowe.

Instrumenty pochodne- derywaty- narzędzia

inwestycyjne, których funkcjonowanie opiera się na

kształtowaniu cen instrumentów tradycyjnych

nazywanych również bazowymi.

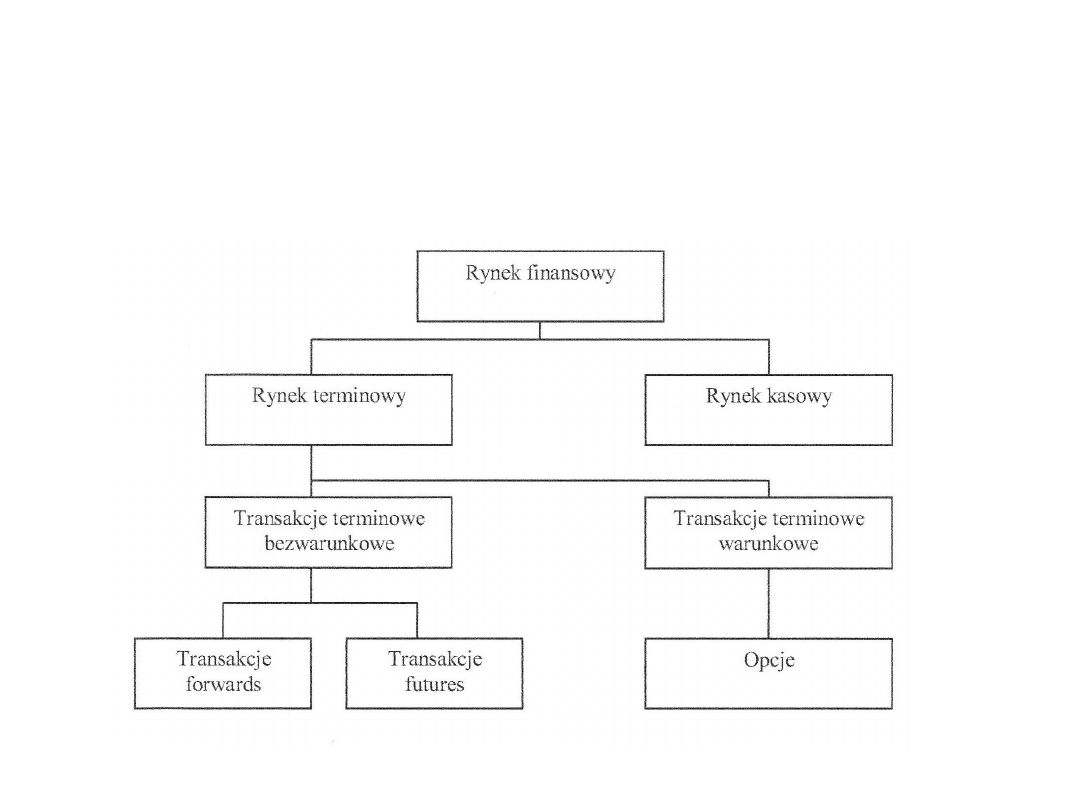

Klasyfikacja instrumentów pochodnych:

Kryterium podziału

Instrumenty pochodne

Przedmiot transakcji

finansowe

towarowe

Rodzaj instrumentu

bazowego

walutowe

stopy procentowej

runku kapitałowego

kredytowe

towarowe

Typ instrumentu

kontrakty forward

kontrakty futures

opcje

swapy

Rodzaj rynku

giełdowe

rynek OTC (rynek pozagiełdowy

Over the Counter Market)

Wykonanie zobowiązania

bezwarunkowe

warunkowe

Sposób rozliczenia

rzeczywiste

nierzeczywiste

KLASYFIKACJA INSTRUMENTÓW

POCHODNYCH ZE

WZGLĘDU NA INSTRUMENT PODSTAWOWY

1. instrumenty pochodne na akcje (akcyjne instrumenty

pochodne) –instrumentem podstawowym jest akcja spółki;

2. instrumenty pochodne na indeksy giełdowe

(indeksowe instrumenty pochodne) –instrumentem

podstawowym jest indeks giełdowy, zazwyczaj indeks giełd

akcji;

3. instrumenty pochodne na waluty (walutowe

instrumenty pochodne) – instrumentem podstawowym jest

waluta;

4. instrumenty pochodne na stopę procentową

instrumentem podstawowym jest stopa procentowa z rynku

finansowego bądź instrument dłużny, taki jak obligacja lub bon

skarbowy.

Podstawowe instrumenty odgrywające kluczowa role

instrumentów pochodnych to transakcje typu:

forward

futures

opcje

Schemat rynku kapitałowego

Kontrakty terminowe

Kontrakt terminowy jest to zobowiązanie dwóch stron

do zrealizowania transakcji kupna – sprzedaży pewnej

liczby instrumentu podstawowego po określonej cenie w

ustalonym okresie.

Transakcja terminowa prawie zawsze zawiera w sobie element

spekulacji.

Sprzedawca spodziewa się że kurs dobra spadnie poniżej

wyznaczonego, co przyniesie mu zysk.

Z kolei kupujący spodziewa się wzrostu ceny dzięki czemu

będzie mógł odsprzedać kontrakt z zyskiem.

Kontrakty terminowe możemy podzielić na:

bezwarunkowe, w których to kontrahenci w dniu

realizacji kontraktu muszą bezwarunkowo wykonać

zobowiązanie wynikające z zawartej umowy np.

kontrakty forward i futures

warunkowe, w których nabywca może odstąpić od

jej wykonania jeśli uzna że realizacja kontraktu jest

nieopłacalna finansowo np. opcje

Podstawowe terminy związane

z kontraktami terminowymi:

•Kwota i waluta kontraktu lub kredytu czy depozytu

•Data transakcji - data zawarcia kontraktu

•Termin ustalenia stopy rozliczenia - 2 dni robocze przed dniem

rozpoczęcia kontraktu.

• Termin rozliczenia - data rozpoczęcia okresu kontraktu i

dokonywania płatności za kontrakt

•Termin zapadalności - termin wygaśnięcia kontraktu

•Okres kontraktu - okres od terminu rozpoczęcia do terminu

zapadalności

•Cena wykonania - uzgodniona przyszła cena lub stopa

procentowa

Kontrakt forward

Kontrakt terminowy forward jest umową zobowiązującą jedną

ze stron do dostawy, a drugą do przyjęcia określonego dobra w

ustalonym terminie w przyszłości, w określonej ilości oraz

określonej jakości po cenie wyznaczonej w momencie zawierania

umowy.

Kontrakt forward jest kontraktem niestandardowym, ustalanym w

procesie

negocjacji, dostosowanym do potrzeb stron transakcji.

Gdy z kimś umawiamy się na zakup np. kociąt i ustalamy że

zapłacimy za nie x PLN gdy tylko będzie można je zabrać matce to

jest to kontrakt forward ponieważ zobowiązujemy się zapłacić dziś

ustaloną cenę za towar który odbierzemy w przyszłości.

Podczas ustalania ceny kontraktu wartość rynkowa musi być równa

zero.

W czasie trwania kontraktu wartość ta może ulegać zmianie. Jeżeli

wystąpi sytuacja, w której ceny dobra są wyższe niż w przypadku

kontraktu zawartego wcześniej wówczas nowe kontrakty zawierane są

dla wyższej ceny niż poprzednio.

Kontrakty forward mogą przybierać wartości ujemne gdy cena

gwarantowana jest niższa od rynkowej lub dodatnie gdy cena

zagwarantowana jest wyższa.

Należy nadmienić, że kontrakty forward nie podlegają codziennej

procesowi korygowania cen. Strony kontraktu uzgadniają rozliczenie

transakcji w dniu dostawy.

Wartość rynkowa kontraktu forward

Przedmiot kontraktów

forward:

dobra przemysłowe lub rolne np.: miedź lub pszenica,

metale szlachetne

waluty, wówczas mamy do czynienia z walutowymi

kontraktami forward,

obligacje lub stopa procentowa, wówczas mamy do

czynienia z procentowymi kontraktami forward.

Zalety kontraktu forward:

rzeczywista dostawa towaru- zbycie określonego w kontrakcie

dobra po wcześniej określonej cenie]

brak instytucji pośredniczących powodujących dodatkowe oplaty

jeśli zachodzi taka konieczność, możliwe jest samodzielne

ustalenie między stronami rodzaju zabezpieczenia transakcji

dokonywanie rozliczeń dopiero po dostawie,

Kontrakty futures

Kontrakty terminowe futures to typowe, pochodne

instrumenty finansowe. Zawierane są między dwiema stronami,

dla których stanowią zobowiązanie do sprzedaży(wystawca) lub

kupna (nabywca) w określonym w umowie terminie w przyszłości

i po określonej cenie.

W przypadku kontraktu terminowego futures obie strony, tzn.

kupujący i sprzedający, mają dwie możliwości:

• czekać do terminu wygaśnięcia;

• zamknąć pozycję przed terminem wygaśnięcia.

W pierwszym przypadku następuje dostawa instrumentu

podstawowego i zapłata za ten instrument ceny kontraktu (ustalonej

w momencie zawarcia kontraktu) lub rozliczenie pieniężne kontraktu.

W drugim przypadku zamknięcie pozycji polega na dokonaniu

przez stronę

kontraktu transakcji odwrotnej. W odniesieniu do strony długiej

(kupującego) oznacza to sprzedanie tego kontraktu (poprzez złożenie

zlecenia sprzedaży).

W odniesieniu do strony krótkiej (sprzedającego) oznacza to

zakup tego kontraktu (poprzez złożenie zlecenia zakupu). Należy

dodać, że zamknięcie pozycji następuje po aktualnej cenie kontraktu,

a zatem każda ze stron może zyskać lub stracić zamykając pozycję

przed terminem wygaśnięcia.

Kontrakty futures

Najczęściej uczestnikami transakcji kontraktów są maklerzy,

specjaliści banków

inwestycyjnych i instytucji finansowych. Zawierają oni transakcje w

imieniu własnym lub na zlecenie klienta.

Istnieją dwa sposoby na zawieranie kontraktów futures na

giełdach:

open outcry – transakcje zawierane przez maklerów na zasadzie

wykrzykiwania cen w pomieszczeniach giełdowych,

korzystanie z systemów skomputeryzowanych – transakcje

zawierane są przy

pomocy nowoczesnych urządzeń i programów,

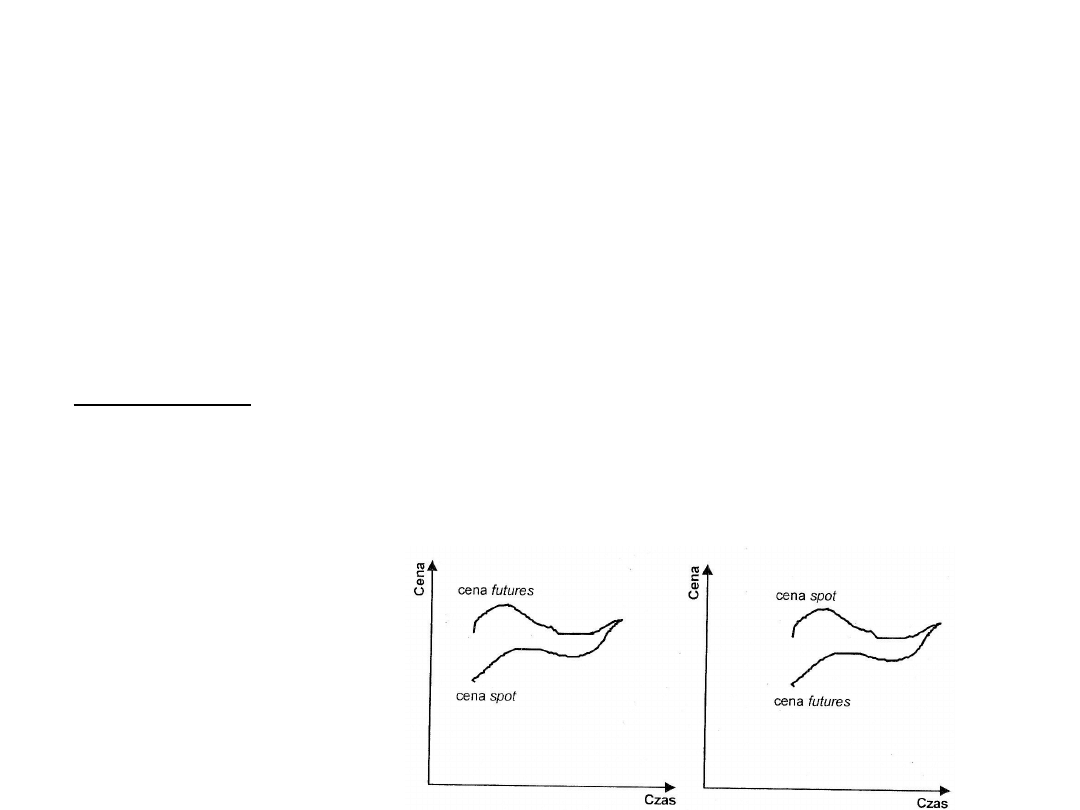

Rynek spot

Na rynku kapitałowym większe znaczenie maja kontrakty futures,

które są oferowane na giełdach terminowych.

Przy kontraktach futures występują dwie ceny:

cena futures czyli cena rynkowa kontraktu

cena spot czyli cena instrumentu podstawowego,

rynkiem spot , rynek na którym dostawa przedmiotu kontraktu

następuje bezpośrednio po zawarciu kontraktu.

W praktyce cena futures informuje oczekiwania co do

kształtowania się ceny spot w momencie określonym jako termin

dostawy w konkretnym kontrakcie terminowym.

Zależność między

ceną futures i spot w

miarę zbliżania się

terminu realizacji

kontraktu

Rozliczanie kontraktu

futures

W przypadku kontraktów terminowych futures na giełdzie występuje

procedura codziennego rozliczania kontraktu marking to market.

Polega ona na tym, że:

• w momencie zawarcia transakcji (otwarcia pozycji) obie strony,

długa i krótka, wpłacają na swoje rachunki w domach maklerskich

depozyt, będący pewnym niewielkim procentem wartości kontraktu;

• na koniec dnia roboczego salda rachunków obu stron są

korygowane w zależności od zmiany ceny kontraktu w ciągu dnia; jeśli

cena wzrosła, wówczas zwiększane jest saldo strony długiej, zaś

zmniejszane saldo strony krótkiej; jeśli cena spadła, wówczas

zwiększane jest saldo strony krótkiej, zaś zmniejszane saldo strony

długiej;

• gdy saldo którejkolwiek ze stron spadnie poniżej pewnego

ustalonego dopuszczalnego poziomu, wówczas strona musi je

uzupełnić do poziomu depozytu początkowego.

Różnice miedzy kontraktami

futures i forward:

Kontrakty forward:

występują w obrocie

pozagiełdowym

są kontraktami

niestandaryzowanymi

zawieranymi na zamówienie

termin dostawy to konkretny

dzień

prawie zawsze dochodzi do

dostawy przedmiotu kontraktu

zawarcie kontraktu nie

wymaga wniesienia depozytu

płatność następuje po

dostawie

ryzyko ponoszą obie strony

kontraktu

Kontrakty futures:

występują na giełdzie

są standaryzowane

termin dostawy określony jako

cały miesiąc

często dostawa przedmiotu nie

występuje

obie strony kontraktu wnoszą

depozyt

kontrakty rozliczane codziennie

ryzyko w większości przejmuje

giełda

Zasady stosowania kontraktów

terminowych:

• zakup kontraktu terminowego zabezpiecza przed

wzrostem ceny instrumentu podstawowego, na który kontrakt

jest wystawiony.

• sprzedaż kontraktu terminowego zabezpiecza przed

spadkiem ceny instrumentu podstawowego, na który kontrakt

jest wystawiony.

Podstawowe zasady stosowania kontraktów terminowych w

przypadku spekulacji są następujące:

• zakupu kontraktu terminowego dokonuje się w

oczekiwaniu wzrostu ceny instrumentu podstawowego, na

który kontrakt jest wystawiony.

• sprzedaży kontraktu terminowego dokonuje się w

oczekiwaniu spadku ceny instrumentu podstawowego, na który

kontrakt jest wystawiony.

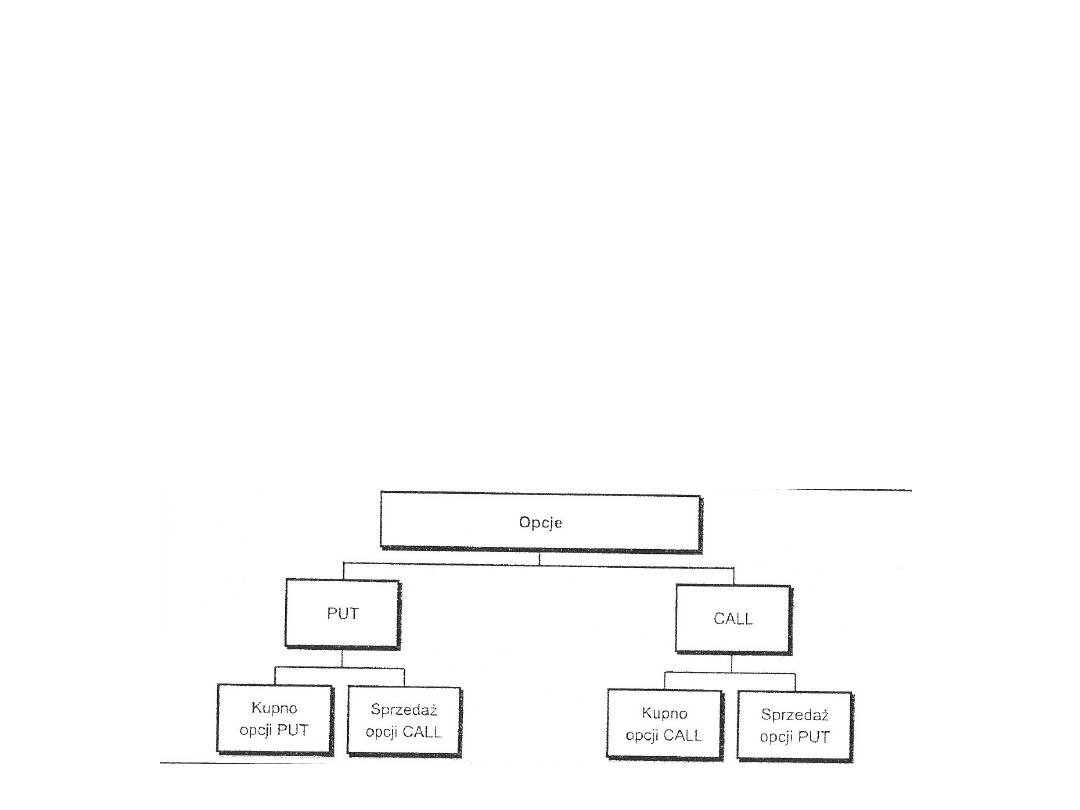

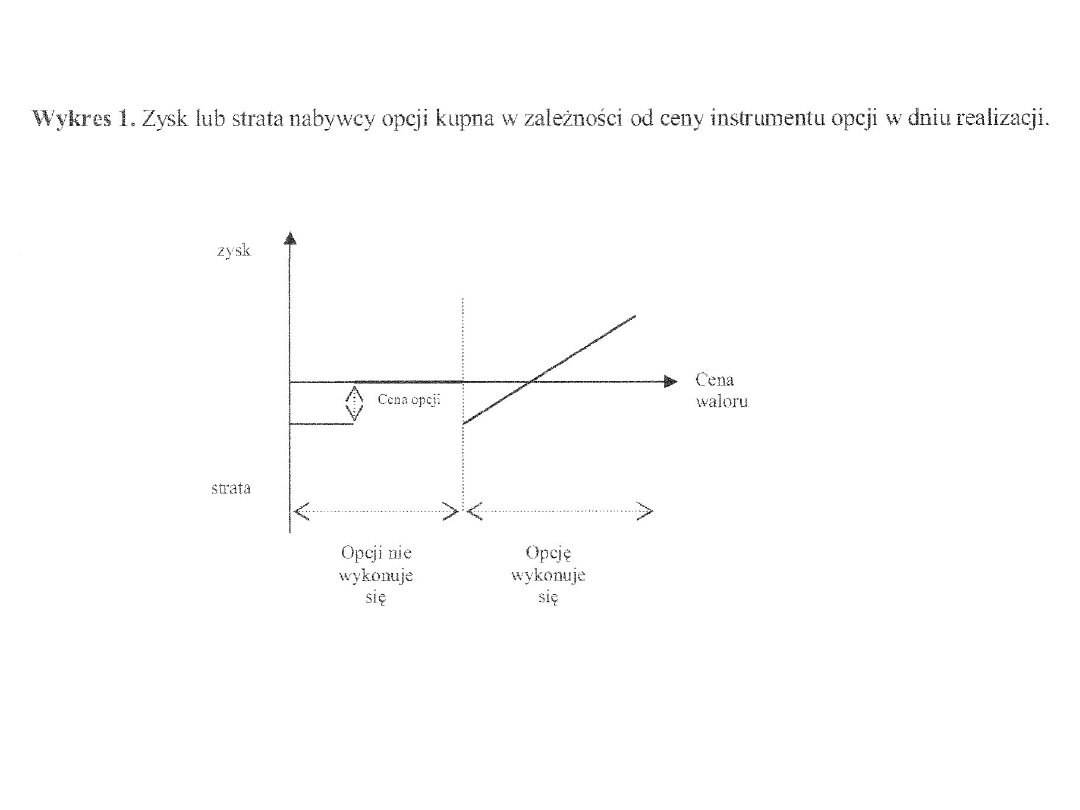

Opcje

OPCJA -umowa między nabywcą (posiadaczem), a sprzedawcą

(wystawcą) dająca prawo nabywcy do kupna (opcja kupna) lub

sprzedaży (opcja sprzedaży) instrumentu bazowego przed lub w

ustalonym dniu w przyszłości po określonej cenie w zamian za

opłatę.

Pod koniec okresu na jaki wystawiono opcję prawo związane z opcją

kończy się w terminie wygaśnięcia. Opcja jest kontraktem

terminowym warunkowym.

posiadacz opcji nabywa prawo kupna lub sprzedaży

wystawca opcji podmiot sprzedający prawo kupna lub sprzedaży

instrument bazowy – instrument finansowy

termin wygaśnięcia opcji- termin w którym opcja musi zostać wykonana

termin wykonania opcji- okres w którym opcja jest wykonana

cena wykonania opcji – cena bazowa, cena rozliczeniowa- centa realizacji

umowy

cena minimalna wymagana za opcje

cena rynkowa (koszt) opcji – premia opcyjna,

cena instrumentu bazowego – wartość instrumentu finansowego

na rynku nie handluje się pojedynczymi opcjami ale pakietami składającymi siez z

1000 akcji

Podstawowe terminy związane

z opcjami:

Rodzaje opcji

opcja kupna- posiadacz ma prawo kupna instrumentu bazowego

opcja sprzedaży -posiadacz ma prawo sprzedaży instrumentu

bazowego

w obu przypadkach wystawca ma obowiązek sprzedaży instrumentu

bazowego (opcja kupna) i kupna instrumentu bazowego(opcja

sprzedazy), jeśli posiadacz opcji zdecyduje się ja zrealizować.

opcja europejska- może zostać wykonana tylko w dniu jej

wygaśnięcia

opcja amerykańska – wykonanie jej można dokonać przez cały

okres jej ważności

opcja bez pokrycia- jest wtedy gdy wystawiający opcje kupna nie

posiada aktywów bazowych

opcja z pokryciem- opcja która ma pokrycie w aktywach

bazowych

Uczestnicy rynku opcji

•kupujący opcje kupna

•sprzedający opcje kupna

•kupujący opcje sprzedaży

•sprzedający opcje sprzedaży

Kupujący zajmują pozycję długą ,a sprzedający opcje zajmują tak

zwaną krótką pozycję

Rodzaj opcji

Pozycja kontraktowa stron

NABWCA:

płaci cenę opcji(premie)

zyskuje aktywne prawo

wyboru(prawo decyzji)

SPRZDAWCA:

otrzymuje premie opcyjną

obejmuje pasywne

zobowiązania

KUPNA

prawo zakupu pakietu akcji ma pakiet akcji, jest gotowy

do sprzedaży

SPRZEDAŻ

Y

prawo sprzedaży pakietu

akcji

ma pieniądze, jest gotowy

do zakupu

Typy opcji:

Opcja jest w cenie -in the money

Opcja zakupu jest in the money jeżeli

• kurs realizacji opcji < kurs natychmiastowy

• realizując taką opcję osiągniemy zysk (kupimy taniej)

Opcja sprzedaży jest in the money jeżeli

• kurs realizacji opcji > kurs natychmiastowy

• realizując taką opcję osiągniemy zysk (sprzedamy drożej)

Opcja nie jest w cenie- out of the money

Opcja zakupu jest out of the money jeżeli

• kurs realizacji opcji > kurs natychmiastowy

• realizacja takiej opcji naraża na straty i jest nieopłacalna (kupimy

drożej).

Opcja sprzedaży jest out of the money jeżeli

• kurs realizacji opcji < kurs natychmiastowy

• nieopłacalne (sprzedamy taniej)

Opcja jest po cenie- at the money

Podstawowe rodzaje transakcji:

zakup opcji kupna

zakup opcji sprzedaży

sprzedaż opcji kupna

sprzedaż opcji sprzedaży

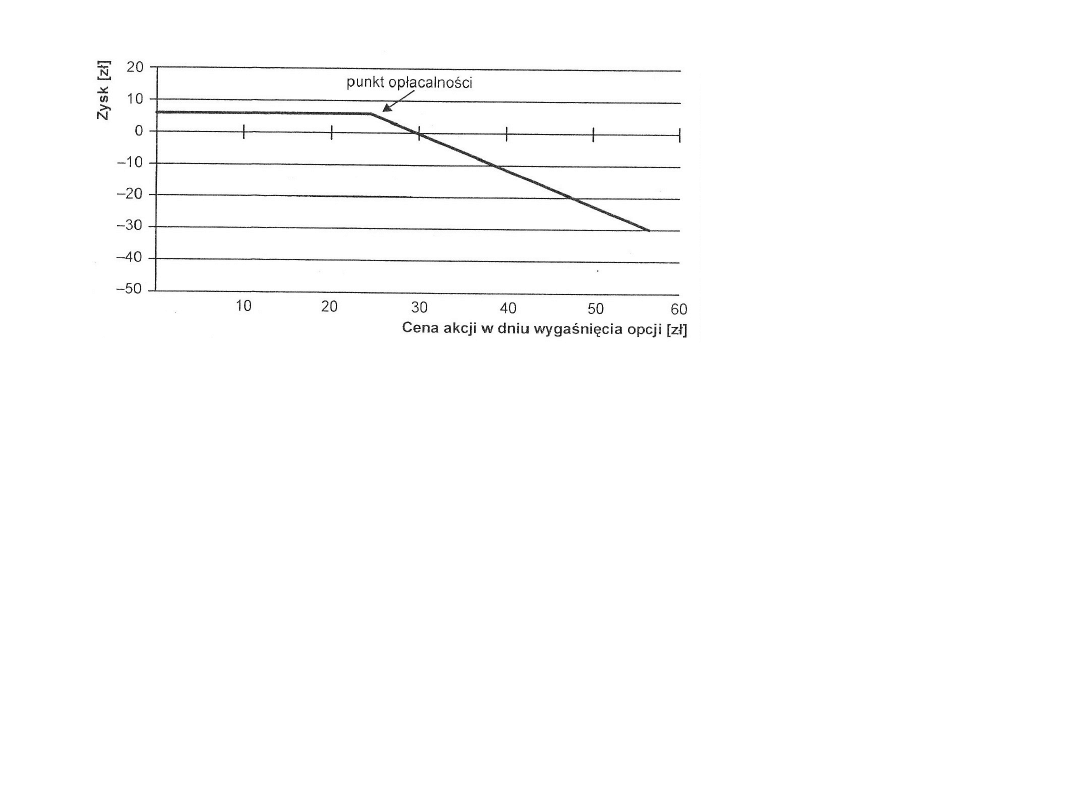

Przykład opcji kupna:

Inwestor kupił europejską walutową opcję kupna 1000 USD z ceną

wykonania 3,4 PLN i terminem wygaśnięcia 1.09.1997 płacąc za nią 50

PLN. Ma on prawo w dniu 1.09.1997 kupić 1000 USD po jednostkowym

kursie 3,4 PLN. Jeśli w tym dniu kurs dolara względem złotego wynosić

będzie na przykład 3,48 PLN, inwestor wykona opcję, płacąc za każdego

dolara 3,4 PLN. Następnie sprzeda kupione dolary na rynku walutowym

po kursie dnia, czyli po 3,48 PLN. jego dochód wyniesie:

+ 3480 PLN (przychód ze sprzedaży dolarów)

- 3400 PLN (koszt zakupu dolarów przy wykonaniu opcji)

- 50 PLN (koszt zakupu opcji)

= 30 PLN.

Jeśli zaś w tym dniu kurs dolara wynosić będzie na przykład 3,35 PLN,

wówczas inwestor nie wykona opcji, gdyż dolary są tańsze na rynku

walutowym. Opcja (prawo) straci ważność, a inwestor straci 50 PLN

(koszt zakupu opcji).

Jak widać, opcja kupna zabezpieczyła inwestora przed wzrostem kursu

dolara, jednakże przy drugim wariancie inwestor tracąc 50 PLN stracił

wszystko, co przeznaczył na inwestycję.

Zakup opcji kupna

(długa pozycja):

Zakup opcji kuna daje nabywcy opcji następujące

korzyści:

ograniczona strata

nie ograniczony zysk

niewielka inwestycja

efekt dźwigni

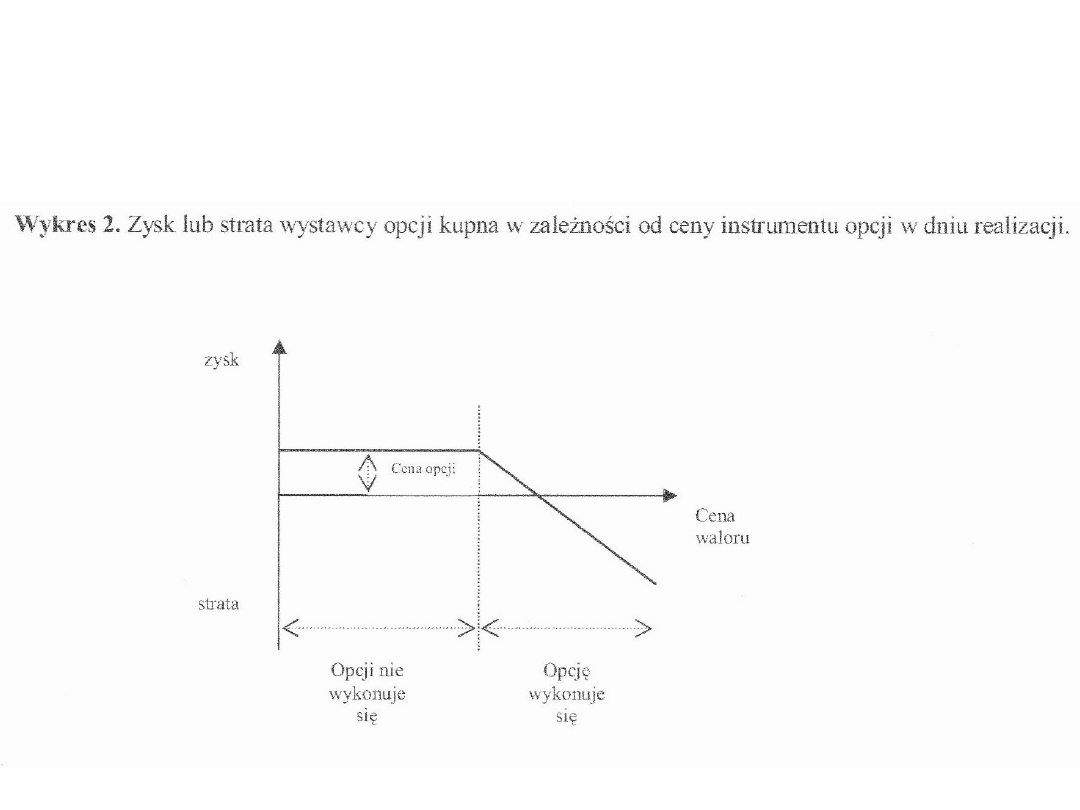

SPRZEDAŻ OPCJI KUPNA

(krótka pozycja)

W przypadku sprzedaży opcji kupna wzrost kursu wymiany

wiąże się z możliwością poniesienia przez sprzedającego

nieograniczonych strat.

ZALETY sprzedaży

opcji kupna:

• otrzymanie premii,

• upływ czasu

WADY sprzedaży

opcji kupna :

• konieczność

wykonania

• nieograniczone

straty

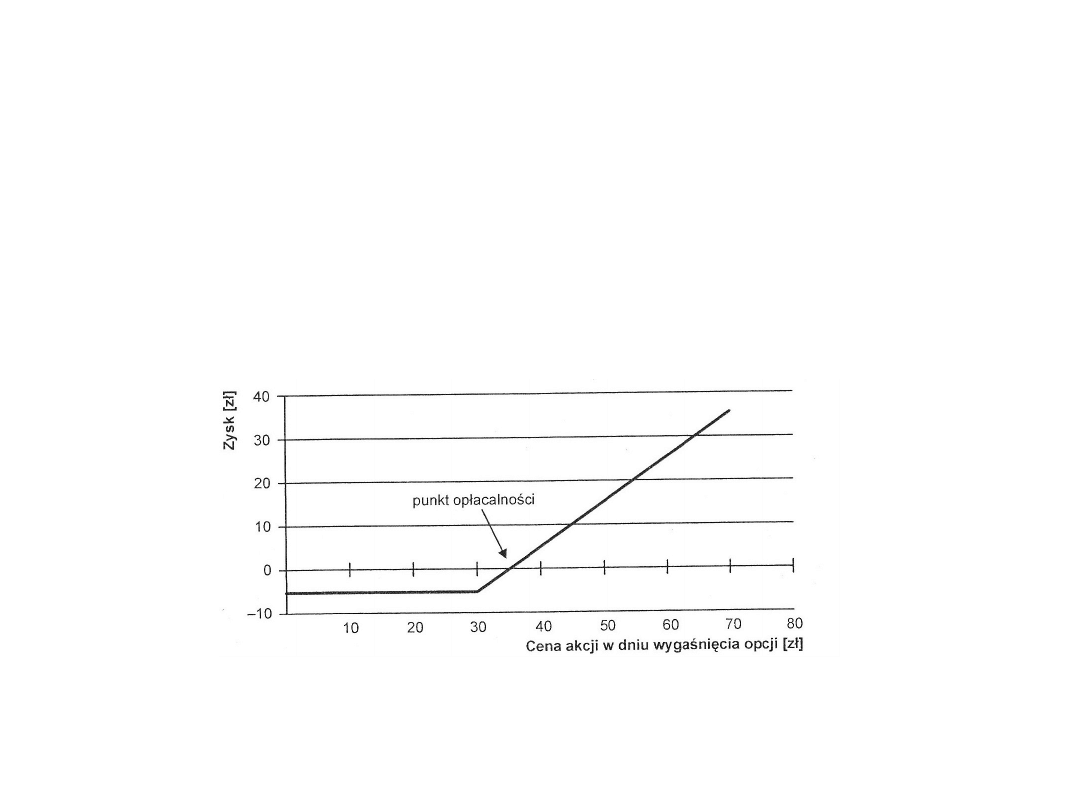

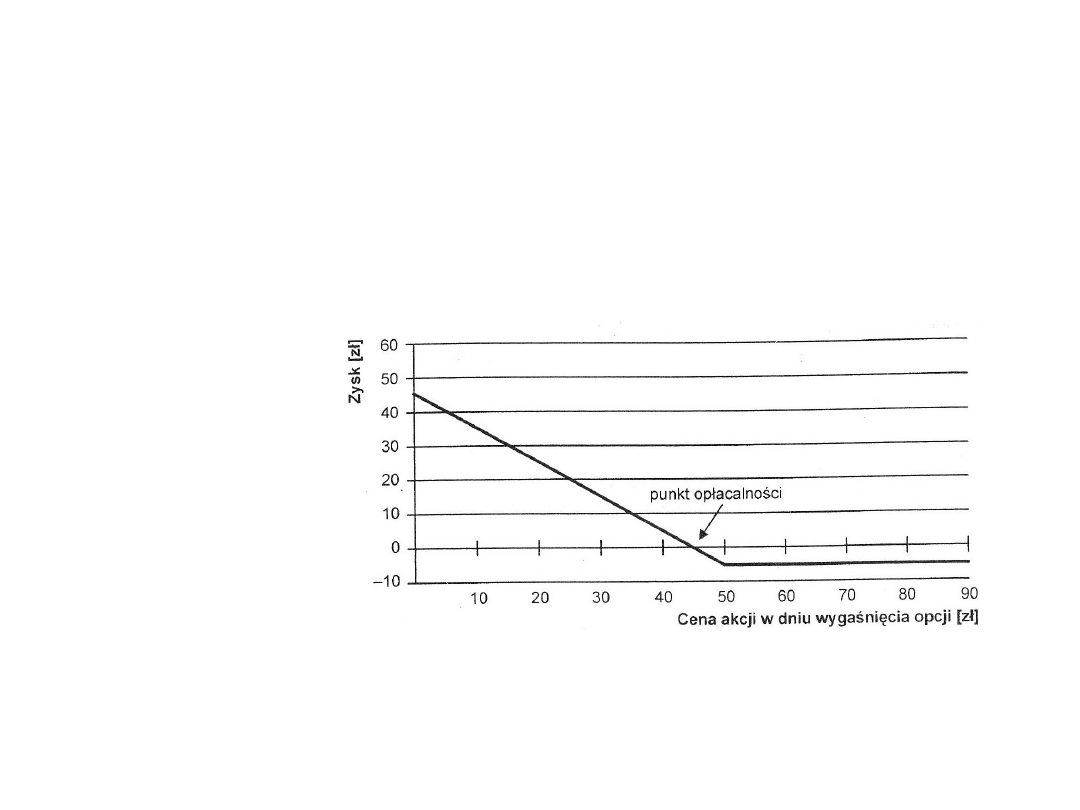

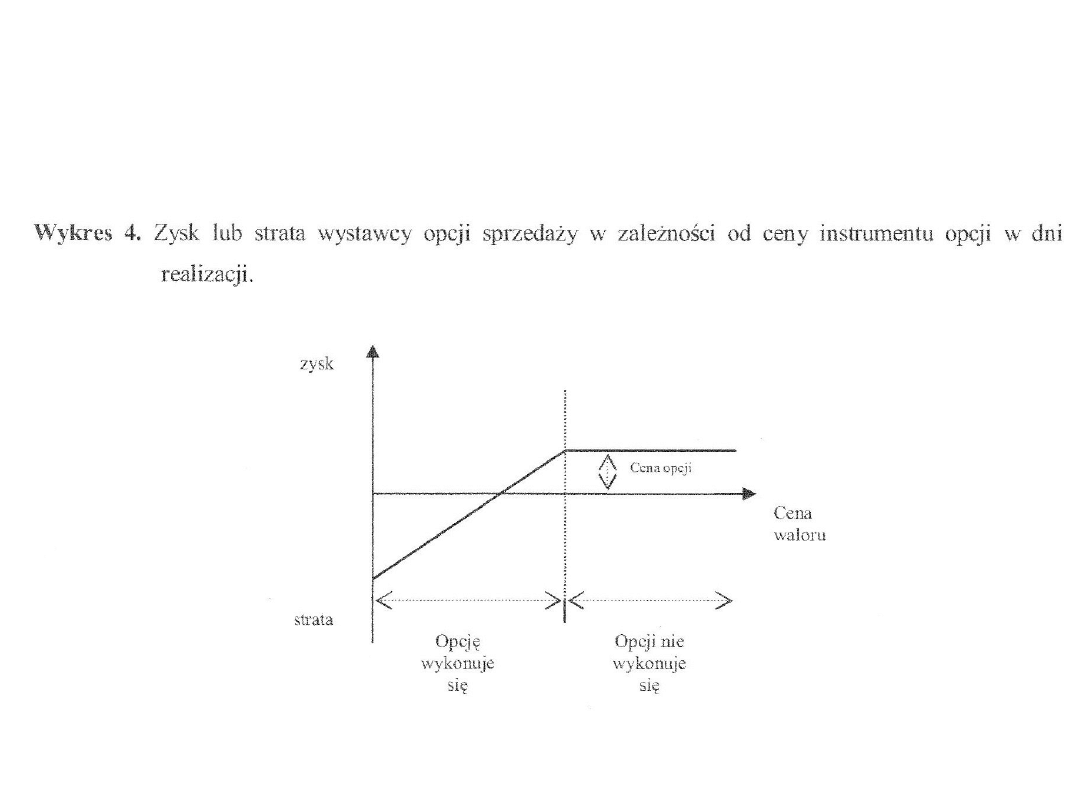

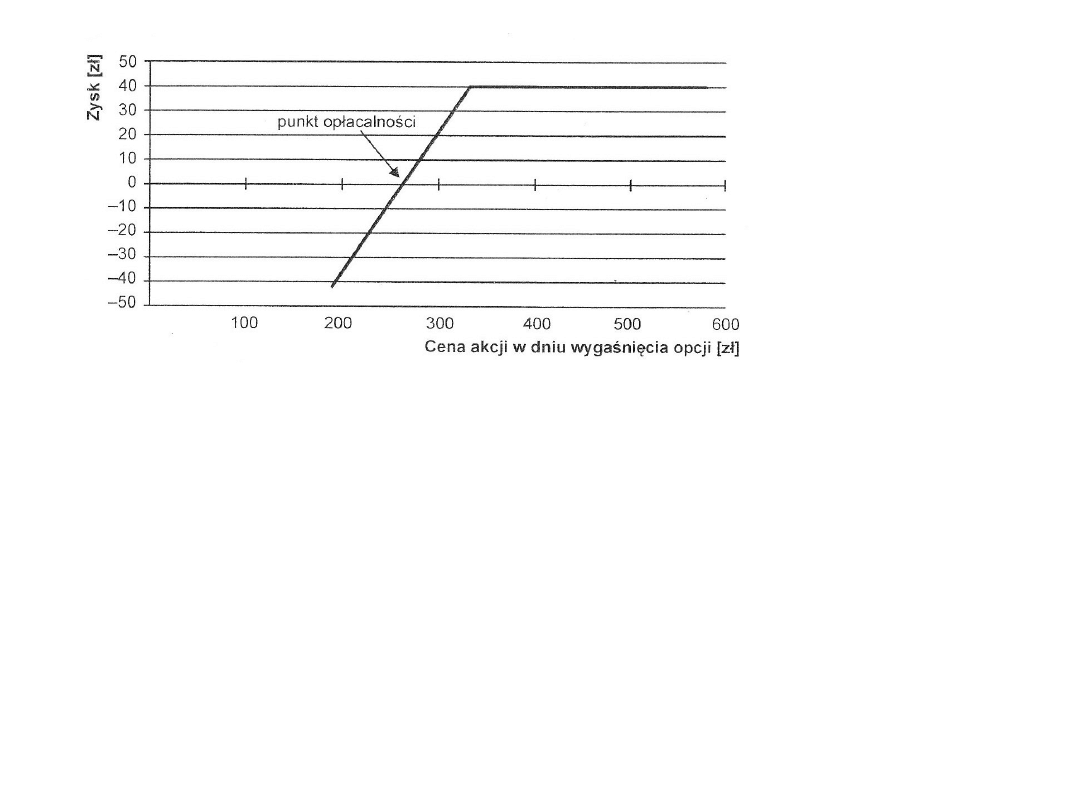

Przykład opcji sprzedaży:

Inwestor kupił amerykańską (akcyjną) opcję sprzedaży 100 akcji

spółki X z ceną wykonania 24 PLN i terminem wygaśnięcia

1.09.1997 płacąc za nią 20 PLN. Inwestor ma prawo w dowolnym

dniu (roboczym) do dnia 1.09.1997 sprzedać 100 akcji spółki X po

cenie 24 PLN. Jeśli np. w dniu 25.08.1997 cena akcji spółki wynosi

23 PLN i inwestor zdecyduje się wykonać opcję, wówczas kupi 100

akcji spółki X na giełdzie po 23 PLN, a następnie wykona opcję, czyli

sprzeda te akcje po cenie 24 PLN. Jego dochód wyniesie:

+ 2400 PLN (przychód ze sprzedaży akcji przy wykonaniu opcji)

- 2300 PLN (koszt zakupu akcji)

- 20 PLN (koszt zakupu opcji)

= 80 PLN.

Jeśli zaś codziennie do 1.09.1997 cena akcji spółki będzie wyższa

od ceny wykonania, czyli od 24 PLN, wówczas inwestor nie wykona

opcji, gdyż bardziej opłaca się sprzedać akcje na giełdzie. Opcja

(prawo) straci ważność, a inwestor straci 20 PLN (koszt zakupu

opcji). Jak widać, opcja sprzedaży zabezpieczyła inwestora przed

spadkiem ceny akcji.

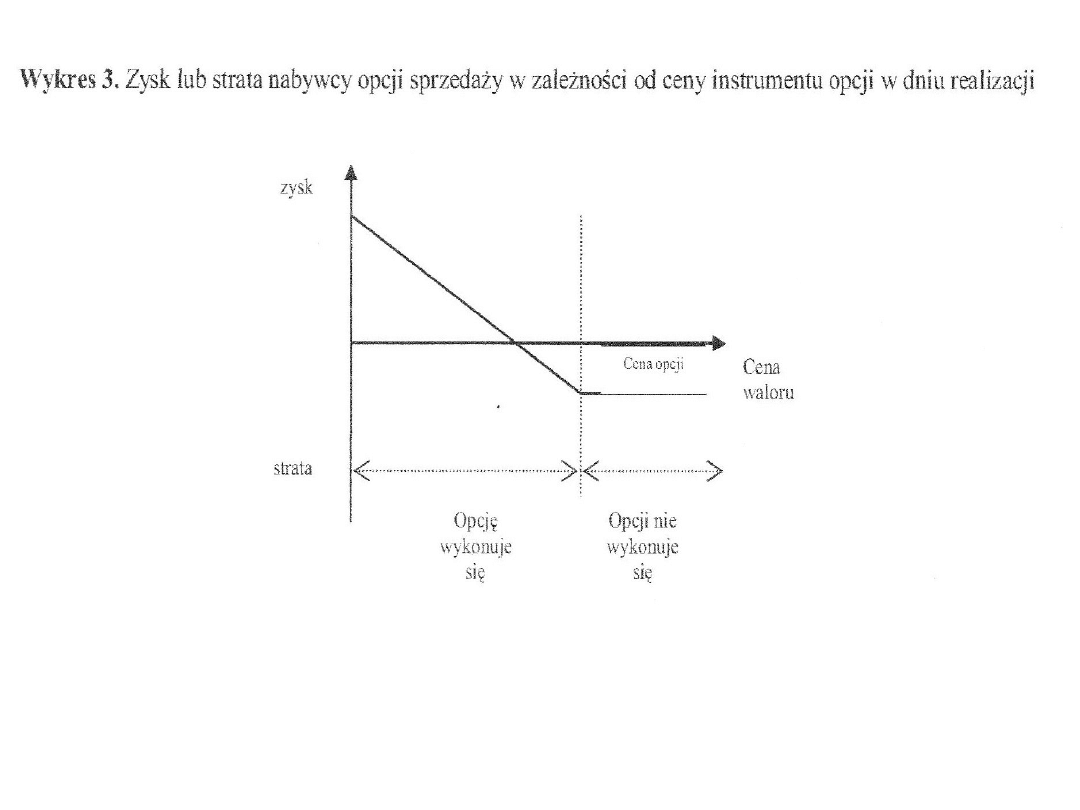

ZAKUP OPCJI SPRZEDAŻY

(długa pozycja)

Zakup opcji sprzedaży daje nabywcy następujące

korzyści:

ograniczenie straty ,

nieograniczone zyski,

możliwość uzyskania zysku na spadkowym rynku,

efekt dźwigni

SPRZEDAŻ OPCJI SPRZEDAŻY

(krótka pozycja)

ZALETY sprzedaży

opcji kupna:

• otrzymanie premii,

• upływ czasu

WADY sprzedaży

opcji kupna :

• konieczność

wykonania

• nieograniczone

straty

Kupowanie opcji kupna jest zawsze mniej ryzykowne od

wystawiania opcji kupna.

Opłacalność transakcji, a zmiana

ceny:

Zmiana ceny instrumentu

bazowego

Transakcja

wzrost

kupno opcji kupna

stabilizacja lub lekki wzrost

wystawienie opcji sprzedaży

stabilizacja lub lekki spadek

wystawienie opcji kupna

spadek

kupno opcji sprzedaży

Transakcja, ryzyko i zysk:

Pozycja

Ryzyko

Zysk

długa opcja kupna

zapłacona premia

nieograniczony

długa opcja

sprzedaży

zapłacona premia

nieograniczony

krótka opcja kupna

nieograniczone

otrzymana premia

krótka opcja

sprzedaży

nieograniczone

otrzymana premia

Obrót opcjami

Opcjami można obracać na rynku wtórnym. Są dwa segmenty

tego rynku. Pierwszy stanowią giełdy opcji (na których obraca

się również kontraktami terminowymi).

Drugim segmentem na którym można obracać opcjami jest

rynek pozagiełdowy (są to tzw. opcje OTC).

Reguły stosowane przy zabezpieczaniu się przed zmianami cen

za pomocą opcji.

w celu zabezpieczenia się przed wzrostem ceny instrumentu

podstawowego należy kupić opcję kupna.

w celu zabezpieczenia się przed spadkiem ceny instrumentu

podstawowego należy kupić opcję sprzedaży

Transakcje opcyjne rozliczane są przez dostarczenie nabywcy

opcji instrumentu

bazowego po określonej cenie lub gotówki, będącej

równowartością różnicy miedzy cena realizacji opcji, a rynkowa

cena instrumentu.

Zasady stosowania opcji:

• W przypadku zabezpieczania

się przed ryzykiem :

1. Zakup opcji kupna

zabezpiecza przed wzrostem

ceny instrumentu

podstawowego, na który

opcja jest wystawiona.

2. Zakup opcji sprzedaży

zabezpiecza przed spadkiem

ceny instrumentu

podstawowego, na który

opcja jest wystawiona.

• W przypadku spekulacji :

1. Zakup opcji sprzedaży

zabezpiecza przed

spadkiem ceny

instrumentu

podstawowego, na który

opcja jest wystawiona.

2. Zakupu opcji sprzedaży

dokonuje się w oczekiwaniu

spadku ceny instrumentu

podstawowego, na który

opcja jest wystawiona.

Opcje walutowe a kryzys 2008-2009

Podczas kryzysu finansowego w roku 2008 liczne polskie

przedsiębiorstwa popadły w trudności finansowe na skutek

nieudanej inwestycji w opcje walutowe. W większości

inwestycje te polegały na zawarciu z bankiem umowy na

złożone instrumenty pochodne nazwane "zerokosztowymi".

Przedsiębiorstwo stawało się nabywcą opcji typu PUT i

jednocześnie wystawcą opcji typu CALL. Obie opcje były

zawierane na innym kursie EUR/PLN i nie były symetryczne.

Opcja CALL, w większości wypadków, opiewała na 2 razy

większą pozycję ni opcja PUT. Silne osłabienie złotego

spowodowało, że inwestorzy ponieśli straty, co w niektórych

przypadkach doprowadziłoich do upadłości m.in.

• Odlewnie Polskie,

• Elwo z Pszczyny,

• Polskie Odlewnie i Huta Szkła Krosno (Krośnieńskie Huty

Szkła KROSNO S.A.)

Strategie inwestowania

1.Strategie dla portfela obligacji:

• Zarządzanie pasywne

• Zarządzanie aktywne

2.Strategie dla portfela akcji:

• Zarządzanie pasywne

• Zarządzanie aktywne

3.Metody alokacji aktywów:

• Metoda alokacji bezpiecznej

• Metoda alokacji strategicznej

Zarządzanie pasywne portfelem

obligacji

Istnieją dwie podstawowe strategie pasywnego

zarządzania portfelem obligacji.

Pierwsza z nich polega na odpowiednim, czyli

zgodnym z oczekiwaniami i ograniczeniami,

doborze obligacji do portfela, a następnie

przetrzymaniu ich do dnia wykupu.

Druga – strategia indeksowa – polega na takim

skonstruowaniu portfela obligacji, aby

odpowiadał wybranemu indeksowi rynku

obligacji, na przykład JP Morgan Goverment Bond

Index Broad Poland (GBI Broad Poland).

Zarządzanie aktywne portfelem

obligacji

Istnieje kilka głównych strategii aktywnego zarządzania portfelem obligacji.

• Pierwsza z nich opiera się na prognozowaniu przyszłego poziomu stóp

procentowych. W przypadku, kiedy spodziewany jest wzrost stóp

procentowych, zarządzający stara się zachować zgromadzony kapitał na nie

zmienionym poziomie, natomiast w przypadku spodziewanej obniżki stóp

procentowych zarządzający stara się osiągnąć atrakcyjne zyskikapitałowe.

• Inna strategia aktywnego zarządzania portfelem obligacji opiera się na

analizie kredytowej. Związane jest to ze szczegółową analizą sytuacji

ekonomicznej emitenta obligacji. Głównym celem przeprowadzonych analiz

jest zidentyfikowanie emitentów obligacji, których sytuacja finansowa się

znacząco pogorszy lub poprawi w takim stopniu, że agencja ratingowa

obniży lub podwyższy rating kredytowy wyemitowanych obligacji. Przy czym

istotne jest, aby przeprowadzona analiza oraz związane z nią decyzje

inwestycyjne wyprzedzały oficjalne ogłoszenie ratingu kredytowego.

• Kolejną strategią aktywnego zarządzania portfelem obligacji opiera się na

badaniu premii za ryzyko kredytowe obligacji emitentów z różnych sektorów

gospodarki. Podejście to zakłada, że premia za ryzyko kredytowe z nisko i

wysoko sklasyfikowanych obligacji przedsiębiorstw lub z obligacji

skarbowych i obligacji

przedsiębiorstw różnią się o pewną wartość, która zmienia się w czasie.

Przyjmuje się, że w okresach

gospodarczego wzrostu różnice te maleją, natomiast w okresach zastoju,

czy recesji wzrastają.

Zarządzanie pasywne portfelem

akcji

Głównym celem pasywnego zarządzania portfelem

akcji jest tzw. replikacja wybranego indeksu

giełdowego.

Replikacja jest to odwzorowanie składu specyficznego

portfela akcji jakim jest indeks giełdowy, w skali

konkretnego portfela inwestycyjnego.

W tym przypadku decyzja o wyborze indeksu

giełdowego, który będzie replikowany, określa

preferencje, potrzeby oraz poziom ryzyka związany z

inwestowaniem w akcje.

Dużą zaletą tej strategii są niższe koszty zarządzania.

Zarządzanie aktywne portfelem

akcji

Podstawowym celem aktywnego

zarządzania portfelem akcji jest próba

takiego zbudowania portfela akcji, aby w

relatywnie krótkim okresie czasu

wygenerował ponadprzeciętną stopę

zwrotu.

Do porównań może być użyty jako

wzorcowy portfel wybrany indeks

giełdowy, skorygowany kosztami

transakcji oraz premiami za ryzyko.

W tej strategii istotny jest właściwy dobór

papierów wartościowych do portfela.

Metoda alokacji bezpiecznej

W metodzie tej ustala się racjonalną

strukturę kapitałową w taki sposób, aby

oczekiwana stopa zwrotu oraz

prognozowany wskaźnik ryzyka były stale

utrzymywane na wybranym poziomie. Na

podstawie tej strategii podejmowane są

decyzje sprzedaży/zakupu obligacji i akcji w

danym czasie.

Metoda alokacji

strategicznej

Metoda ta jest stosowana w podejmowaniu

decyzji długoterminowych. Wyznaczany jest

taki portfel, który jest w stanie zapewnić

osiągnięcie założonych stóp zwrotu przy

założonym poziomie ryzyka. Do wyznaczenia

optymalnej struktury oraz do prognozy

przyszłych wyników inwestycyjnych na rynku

kapitałowym konieczne są wskaźniki

rentowności oraz miary statystyczne takie jak

odchylenia standardowe, współczynniki

korelacji itp.

Do wyznaczenia efektywnego portfela używane

są dane historyczne, a do samodzielnej decyzji

pozostaje wybór, które aktywa w portfelu

zapewnią utrzymanie lub poprawę rezultatów w

przyszłych okresach

Document Outline

- Slide 1

- Geneza instrumentów pochodnych

- Klasyfikacja instrumentów pochodnych:

- Slide 5

- Slide 6

- Kontrakty terminowe

- Slide 8

- Podstawowe terminy związane z kontraktami terminowymi:

- Kontrakt forward

- Wartość rynkowa kontraktu forward

- Przedmiot kontraktów forward:

- Zalety kontraktu forward:

- Kontrakty futures

- Kontrakty futures

- Rynek spot

- Rozliczanie kontraktu futures

- Różnice miedzy kontraktami futures i forward:

- Zasady stosowania kontraktów terminowych:

- Opcje

- Podstawowe terminy związane z opcjami:

- Rodzaje opcji

- Uczestnicy rynku opcji

- Typy opcji:

- Podstawowe rodzaje transakcji:

- Zakup opcji kupna (długa pozycja):

- Slide 27

- Slide 28

- SPRZEDAŻ OPCJI KUPNA (krótka pozycja)

- Slide 30

- ZAKUP OPCJI SPRZEDAŻY (długa pozycja)

- Slide 32

- Slide 33

- SPRZEDAŻ OPCJI SPRZEDAŻY (krótka pozycja)

- Slide 35

- Opłacalność transakcji, a zmiana ceny:

- Transakcja, ryzyko i zysk:

- Obrót opcjami

- Zasady stosowania opcji:

- Opcje walutowe a kryzys 2008-2009

- Strategie inwestowania

- Zarządzanie pasywne portfelem obligacji

- Zarządzanie aktywne portfelem obligacji

- Zarządzanie pasywne portfelem akcji

- Zarządzanie aktywne portfelem akcji

- Metoda alokacji bezpiecznej

- Metoda alokacji strategicznej

Wyszukiwarka

Podobne podstrony:

10 instrumenty pochodne1

Instrumenty pochodne (10 stron) 5SJHGGIOTRXHZFBBTPMS2XVQYODPNLVVMJCHQHI

Analiza instrumentów pochodnych

Junak M 10 Instrukcja Naprawy

def sposób rozliczania instrumentów pochodnych

Prezentacja (10)

cw 10 instrukcja do moska Whe Nieznany

Prezentacja 10 27

instrumenty pochodne, Rynek kapitałowy i pieniężny

9 Instrumenty pochodne PDF

Cwiczenie 10 instrukcja

automat schodowy asp 10 instrukcja pl

Instrumenty pochodne id 217770 Nieznany

Analiza matematyczna, lista analiza 2008 10 zastosowania pochodnych

MATEMATYKA FINANSOWA INSTRUMENTY POCHODNE spis tresci

więcej podobnych podstron