30 pomysłów

na zarabianie

w

domu

•

pomysły na biznes w domu

•

firma, praca na

zlecenie czy chałupnictwo

•

jak płacić niższe podatki

•

jak rozliczać się z ZUS

•

kto może kontrolować

działalność prowadzoną w domu

DZIFNNll(

GAZETA PRAWNA

Adres redakcji: 01-042 Warszawa, ul. Okopowa 58/72,

www.dziennik.pl, www.gazetaprawna.pl, www.forsal.pl

Redaktor merytoryczny: Piotr Buczek

Redaktor prowadzący: Renata Krasowska-Kłos

Projekt graficzny okładki: Kinga Pisarczyk

DTP: Joanna Archacka

Biuro Obsługi Klienta: 05-270 Marki, ul. Okólna 40,

tel. 22 761 30 30, 801 626 666, e-mail: bok@infor.pl

©

Copyright by INFOR Biznes Sp. z o.o.

Wydanie I/2014, styczeń 2014 r.

ISBN 978-83-64085-80-2

.

,

.

Spis tresc1

Clobalne możliwości z domowej perspektywy

..................................................

5

Rozdział

I.

Pomysły na biznes w domu

1.1

FarITI.a l<lientów

..........................................................................................................

7

1.2

Pozycjonowanie

.........................................................................................................

8

1.3

Slzlep internetowy

...................................................................................................

10

1.4

Marketing esemesowy

..........................................................................................

13

1.5

Handel długami

.......................................................................................................

15

1.6

Sąsiedzka opieka nad dzieckiem

........................................................................

16

1.7

Archiwizacja dol<urn..entów

..................................................................................

18

1.8

Doradca ślubny

........................................................................................................

20

1. 9

Catering (śniadania)

...............................................................................................

22

1.10

Drobny PR

.................................................................................................................

24

1.11

Automaty vendingowe

..........................................................................................

26

1.12

Tłumaczenia

............................................................................................................

2 8

1.13

Aplil<acje dla urządzeń mobilnych

....................................................................

29

1.14

Prowadzenie baz danych

....................................................................................

31

1.15

Wideoblog

.................................................................................................................

33

1.16

Marl<eting wydarzeń

.............................................................................................

35

1.17

Obrót domenami

....................................................................................................

36

1.18

Mikrorelzlama

..........................................................................................................

38

1.19

Hosting

......................................................................................................................

39

1.20

Osobisty doradca przy zakupach

..

.

.

....

.

.

.

....

.

...

.

..

.

...

.

......

.

..

.

..

.

.

......

.

.....

.

.

....

.

.

.

....

.

...

41

1.21

Badania l<onsuJ:TI.encl<.ie .

......

.

...

.

..

.

....

.

.

.

...........

.

...

.

......

.

...

.

.

.

.

......

.

...

.

.

.

.

......

.

...........

.

...

43

1.22

I<orepetycje .

....

.

.

.

....

.

.

.

......

.

.....

.

......

..

.

.

...

.

.......

.

.

.

....

.

.

.

....

.

.

.

....

.

.

.

.....

.

......

..

.

.

...

.

.......

.

.

.

....

.

.

.

.

44

1.23

Dealer usług IT

........................................................................................................

46

1.24

Agencja social marl<etingu

..................................................................................

47

1.25

Przygotowanie wniosków o dotacje z UE

......................................................

.49

1.26

Zarządzanie nieruchomościami

.......................................................................

50

1.27

Pośrednictwo pracy

...............................................................................................

52

1.28

Doradztwo w poszukiwaniu systemu franczyzowego

...............................

54

1.2

9 U sługi l<.sięgowe

......................................................................................................

56

1.3

O

Mass Inailing

...........................................................................................................

57

Rozdział

2.

Co wybrać: własną firmę, pracę

na zlecenie czy chałupnictwo

2.1

Co to jest działalność wykonywana osobiście

.................................................

61

2.2

Jalz założyć jednoosobową działalność gospodarczą

.....................................

61

2.3

Czy przedsiębiorstwo rodzinne daje przywileje

.............................................

64

2.4

Kto może zostać chałupnikieITI

....................

.

......................................................

65

3

2.5

Czym różnią się formy umów cywilnoprawnych

..........................................

65

Zlecenie

...................................................................................................................

66

U'!Ilowa o dzieło

....................................................................................................

66

WZOR UMOWY O DZIEŁO

..............................................................................

68

Rozdział

3.

Co zrobić, aby płacić jak najniższe podatki

3.1

Wybór najkorzystniejszej formy opodatkowania

...........................................

69

3.2

I<arta podatlzowa

......................................................................................................

70

3.3

Ryczałt od przychodów ewidencjonowanych

.................................................

70

3.4

I<sięga przychodów i rozchodów

.........................................................................

72

3.5

Zwolnienia z VAT

.....................................................................................................

75

3.6

Koszty uzyskania przychodu obniżają wymiar podatku

............................

.76

3.7

Podatek od nieruchomości przy działalności gospodarczej

.......................

78

Rozdział

4.

Jak rozliczyć się z ZUS

4.1

Ubezpieczenia osób prowadzących jednoosobową firmę

...........................

81

4.2

Składl{i od urn.owy zlecenia

.................................................................................

83

4.3

Ubezpieczenia chałupnilza

....................................................................................

84

4.4

Jak rozliczyć z ZUS pracę w domu przy dorabianiu do etatu

.....................

85

Rozdział

5.

Kto może kontrolować działalność prowadzoną w domu

5.1

Gdy dorn. staje się siedzibą firm..y

........................................................................

89

5.2

Kontrolerzy mogą wkroczyć do mieszkania

...................................................

90

WZÓ R SPRZECIWU NA DZIAŁANIA KONTROLNE

..................................

94

WZÓ R I<S IĄŻI<I I<ONTROLI

..............................................................................

95

4

Globalne możliwości

z

domowej perspel<tywy

Kto dzisiaj jeszcze pamięta, że całkiem niedawno, bo kilkanaście lat temu,

zarabianie w domu kojarzyło się niemal wyłącznie z prostymi pracami wy

konywanymi w tzw. systemie chałupniczym albo nakładczym. Najczęściej

polegały one na składaniu w całość drobnych elementów prostych urządzeń,

szyciu, klejeniu czy wycinaniu i - powiedzmy sobie szczerze - było to raczej

zajęcie dla osób niemających zbyt wygórowanych ambicji, specjalnie wyszu -

kanych umiejętności i nie liczących na imponujące zarobki.

Ostatnie dwie dekady technologicznej rewolucji i ogromnych prze

obrażeń na rynku pracy zmieniły zasadniczo nasz sposób myślenia o ak

tywności zawodowej, obowiązkowości. Coraz częściej słyszymy, że w dzi

siejszych czasach nie ma sensu przywiązywać się do swoj ego zawodu

i stanowiska. Na niektóre zajęcia popyt staje się coraz mniejszy, a z cza

sem wiele może całkiem zniknąć, bo specjalistów zastąpią maszyny. Co

zatem radzą znawcy rynku pracy? Ż ebyśmy przede wszystkim uczyli się

uczyć i dostosowywać się do rynkowych realiów.

Albo z przymusu, alb o z wyb oru popularność zdobywa sobie praca

w domowym zaciszu. Dziś może ona spełniać nawet największe zawo

dowe aspiracje. Pozwala godzić obowiązki rodzinne z realizowaniem się

w dziedzinach, które jeszcze niedawno były zarezerwowane wyłącznie dla

etatowców w wielkich instytucjach i przedsiębiorstwach. Technika po

zwala ominąć problem granic, odległości, czasu i kosztów podróży. W bar

dzo wielu dziedzinach przestaje być dziwne to, że klientów, współpra -

cowników albo inwestorów znajduje się w innym mieście, kraju a nawet

na innym kontynencie.

Oczywiście nie przy wszystkich zajęciach można owo domowe zacisze

traktować w sposób dosłowny. Wiele aktywności, choć formalnie pozwala

funkcjonować bez biura, warsztatu, czy hali produkcyjnej, zmusza jednak

do mobilności, spotykania się z klientami czy partnerami biznesowymi.

Czasem część własnego domu trzeba przeznaczyć na prowadzenie dzia -

łalności gospodarczej. Coraz częściej jednak za całe stanowisko pracy wy

starcza najwszechstronniejsze z możliwych narzędzi, jakim jest kompu

ter - dziś już również pod różnymi postaciami.

5

6

30

pomysłów na zarabianie w domu

Cokolwiek jednak robimy, decydujące znaczenie mają wiedza, umiejęt

ności, a przede wszystkim pomysł, bo to właśnie on najczęściej jest zaląż-

1<.iem sukcesu. Najbardziej pospolity, nieciekawy sposób zarabiania pie

niędzy wzbogacony pierwiastkiem geniuszu przedsiębiorcy, choćby tego

najdrobniejszego, może być początkiem wielkiej sprawy i wielkiej fortuny.

Czego wszystkim Czytelnikom życzymy, oddając w Wasze ręce już kolejną

partię pomysłów na zarabianie w domu.

Piotr Buczek

Rozdział

1.

Poinysły na biznes w doinu

I.I.

Farma klientów

Producenci towarów i firmy świadczące usługi pos zukują klientów.

W fachowym języku operacja pozyskiwania, w imieniu zleceniodawcy,

konsumenta nazywa się generowaniem leadów (z ang. lead genera tion).

Obejmuj e zarówno poszukiwanie potencjalnych o dbiorców, jak i takie

pokierowanie nawiązanym już kontaktem, aby w końcu wyraził on chęć

zakupu. Leadem może być zarówno osoba prywatna jalz i firma. Pod

mioty potencjalnie zainteresowane branżą czy produktami oceniane są

najpierw pod względem jakości komercyjnej (ang. scoring). Potem odby

wa się tzw. pielęgnowanie leadu, poprzez utrzymywanie z nim kontak

tu i wymianę informacji (służy do tego naj częściej regularny mailing).

Dane pogrupowane według stopnia determinacji klientów przekazywa

ne są zleceniodawcy.

Dla kogo

Farmę klientów łatwiej będzie prowadzić osobom z doświadczeniem

w branży masowej wysyłki wiadomości mailowych. Zgłaszając zakres dzia -

łalności gospodarczej należy wybrać numer PKD o symbolu 63.11.Z (prze

twarzanie danych, zarządzanie stronami internetowymi, hosting i podob

na działalność). Trzeba pamiętać, że chociaż daną osobową jest informacja

identyfikująca w sposób jednoznaczny klienta, lepiej by każda baza profi

laktycznie przeszła audyt Generalnego Inspektora Ochrony Danych Osobo

wych (GIODO) i uzyskała stosowną autoryzację.

WARTO WIEDZIEĆ

Od biorca usługi powi nien mieć własny, wewn ętrzny system kwaliflkacji leadów

tzw. kwalifl kacji klientów (z a n g . qua/ified leads). D l a niektórych najważniejsze

będą info rmacje na temat zgłaszanego zapotrzebowania, d la i n nyc h - stopień

gotowości do zaku pu, d l a niemal wszystkich - budżet i d a n e ko ntaktowe.

Konieczne inwestycje

Niezbędny jest komputer i w miarę szybkie (co najmniej 6Mb/s) łącze in -

ternetowe. Niezbędne jest także zbudowanie strony internetowej, poprzez

którą klienci będą poszukiwali produktów i usług (np. internetowy kata -

log przedsiębiorstw). Konieczny jest także kapitał na promocję, pozycjono

wanie, ew. ogłoszenia. Gdy kontakt z leadami utrzymywany będzie poprzez

mailing, należy wylzupić dostęp do tzw. autorespondera, aplil<acji zajmują-

7

8

30 pomysłów na zarabianie w domu

cej się regularną wysyłką poczty mailowej (najczęściej programy tego typu

sprzedawane są w systemie abonamentowym).

Na co zwrócić uwagę

Autoresponder dostosowuje imiona subskrybentów do najczęściej stoso

wanej w języku polskim formy wołacza (tzw. personalizacja). Zawiera poza

tym mnóstwo użytecznych funkcji dodatkowych. W popularnej aplikacji

Prosponder.pl użytkownik ma do dyspozycji gotowe szablony HTML, edytor

WYSIWYG (formatowanie, wgrywanie obrazów i dodawanie linków), opcję

podglądu kampanii mailowej w czasie rzeczywistym, niezbędne np. w oce

nie skuteczności archiwum RSS. Usługi można więc poszerzyć o mass ma -

iling (czasem jest on podstawową usługą firmy zajmującej się generowa

niem leadów).

WARTO WIEDZIEĆ

W zależn ości od zapotrzebowania generowanie l eadów może od bywać się za

równo w kanale B2B (z ang. Bussines to Bussines), B2C (Bussines to Consumer),

jak i n aj bardziej sperso nalizowanym B2Y (Bussines to You). P u n ktem wyjścia jest

stworzona wcześniej przez usługo biorcę charakterystyka idea l n ego klienta.

Ile trzeba wydać

Ko mputer w mocnej ko nfigu racji - od 2 tys. zł w g ó rę

Tablet (popularny) - od 5 0 0 zł w górę

Smartfon (po p u larny) - od 1 5 0 zł w g ó rę

Autoresponder - 200 zł - 3 0 0 zł/mies.

M ateriały biu rowe - ok. 1 0 0 zł/ mies.

Opłaty za telefon i i nternet - ok. 200 zł/mies.

Ile można zarobić

Podstawowe usługi (powiadomienia o nowych klientach, wizytówka fir

my w katalogu, subdomena firmowa, dostęp do panelu zarządzania) ofe

rowane są zazwyczaj za darmo. Sprzedaż rocznego abonamentu na korzy

stanie z bardziej rozbudowanych funkcjonalności to przychód w wysokości

ok. 1,5 do 3 tys. zł. od jednego klienta.

1.2.

Pozycjonowanie

Od strony technicznej pozycjonowanie SEO (z ang. Search Engine Opti

mization)

to skonstruowanie lub przebudowa strony internetowej w taki

sposób, by odpowiednie frazy i słowa kluczowe powodowały umieszczenie

aplikacji na jednym z pierwszych miejsc w wyszukiwarkach internetowych.

Rozdział

1.

Pomysły na biznes w domu

Trzeba przygotować wartościowy (pod kątem wyszukiwarki) materiał. Do

brze pozycjonowana witryna pojawi się na pierwszych miejscach nie z tego

powodu, że właściciel za to zapłacił, ale ponieważ najlepiej pasuje do wpi

sanej frazy.

WARTO WIEDZIEĆ

N ajpopularniejszą z wyszu kiwarek jest Google, p rzez którą generowanych jest ok.

94 p roc. zapytań. Kolej n e miejsca zaj m ują Onet (l ,52 proc.) o raz Bing (l,44 proc.).

Dla kogo

Łatwiej będzie tego rodzaju działalność prowadzić osobom, które mają

doświadczenie w branży IT i informatycznej. Trzeba znać mechanizm

działania najpopularniejszej wyszukiwarki i śledzić informacje o zmia

nach kodu, aktualnych preferencjach itp. Ale z samym pozycjonowa

niem, polegającym na wpisywaniu wartościowych słów na stronę, lepiej

wbrew pozorom poradzi sobie osoba z wykształceniem humanistycz

nym. Zgłaszając zakres działalności gospodarczej można wybrać tzw. nu -

mer PKD o symb olu 63.11.Z (zarządzanie stronami internetowymi, ho

sting i podobna działalność).

Konieczne inwestycje

Komputer w tym przypadku jest podstawowym narzędziem pracy. Nie

ma co oszczędzać na jego konfiguracji. Przyda się zarówno szybki pro

cesor, większa ilość pamięci (najlepiej w postaci zewnętrznego, twarde

go dysku). Kupno tabletu wyposażonego w możliwość transmisji danych

przez sieć l<omórkową (3G i 4G) pozwoli na świadczenie usługi w trybie

ciągłym. Obsługując kilku klientów konieczne będzie zatrudnienie kon

sultanta.

Na co zwrócić uwagę

:go �ll3jo 0

Iiliile :no p.r0ees wielomiesięczny, dlatego odbiorcy

usługi poszukują firm, któ e będą w stanie zapewnić wsparcie nie tylko na

początku współpracy, ale przez cały okres obowiązywania umowy. W sku -

tecznym pozycjonowaniu pomogą narzędzia udostępniane zarówno przez

wyszukiwarki (Google AdWords i Sitemaps), jak i niezależnych producen

tów (www.seocentro.com, www.keyworddiscovery.co). Warto także korzy

stać z porad na forum branży SEO (np. forum.optymalizacja.com). Nie

rzadko pozycjonowana strona wymaga przebudowy lub przejścia na inny

poziom rozwiązań hostingowych, jak na przykład serwery dedykowane.

Dobrze jest włączyć tego rodzaju usługi do oferty, albo przynajmniej na -

wiązać współpracę z wiarygodną, zajmującą się tego rodzaju działalno

ścią, firmą zewnętrzną.

9

10

30 pomysłów na zarabianie w domu

WARTO WIEDZIEĆ

Pozycja n a liście wyn i ków d ecyd uj e o wejśc i u na stro n ę przez i nternautów. N a

l i n k do a p l i kacji z n aj d ującej się n a pierwszym m i ejscu kli ka o k. 5 4 p roc. użyt

kown i ków sieci, n a d ru g i e - 15 p roc., trzecia pozycja s kłania d o wejścia n a

stron ę j u ż tyl ko 9 p roc. i nternautów.

Ile można zarobić

Podnoszenie pozycji strony internetowej powinno rozpoczynać się od

rozmowy, ustalenia potrzeb oraz dob oru skutecznych fraz. Następnie

należy wykonać audyt, podczas lztórego zachowanie strony zostanie zba -

dane (określony kod oraz pozycja w wyszukiwarce). Wtedy dopiero moż

na oszacować, na ile trudne będzie pozycjonowanie słowa kluczowego.

Na efekty zwykle trzeba poczekać od dwóch do nawet sześciu miesięcy.

Cena usługi zależy zatem od stopnia jej skomplikowania i nakładu pracy

jaką trzeba włożyć w wypromowanie. Przychody najlepszych, obsługu -

jących 3 0 0 -400 klientów firm branży SEO, wynoszą nawet kilkadziesiąt

tys. zł. miesięcznie.

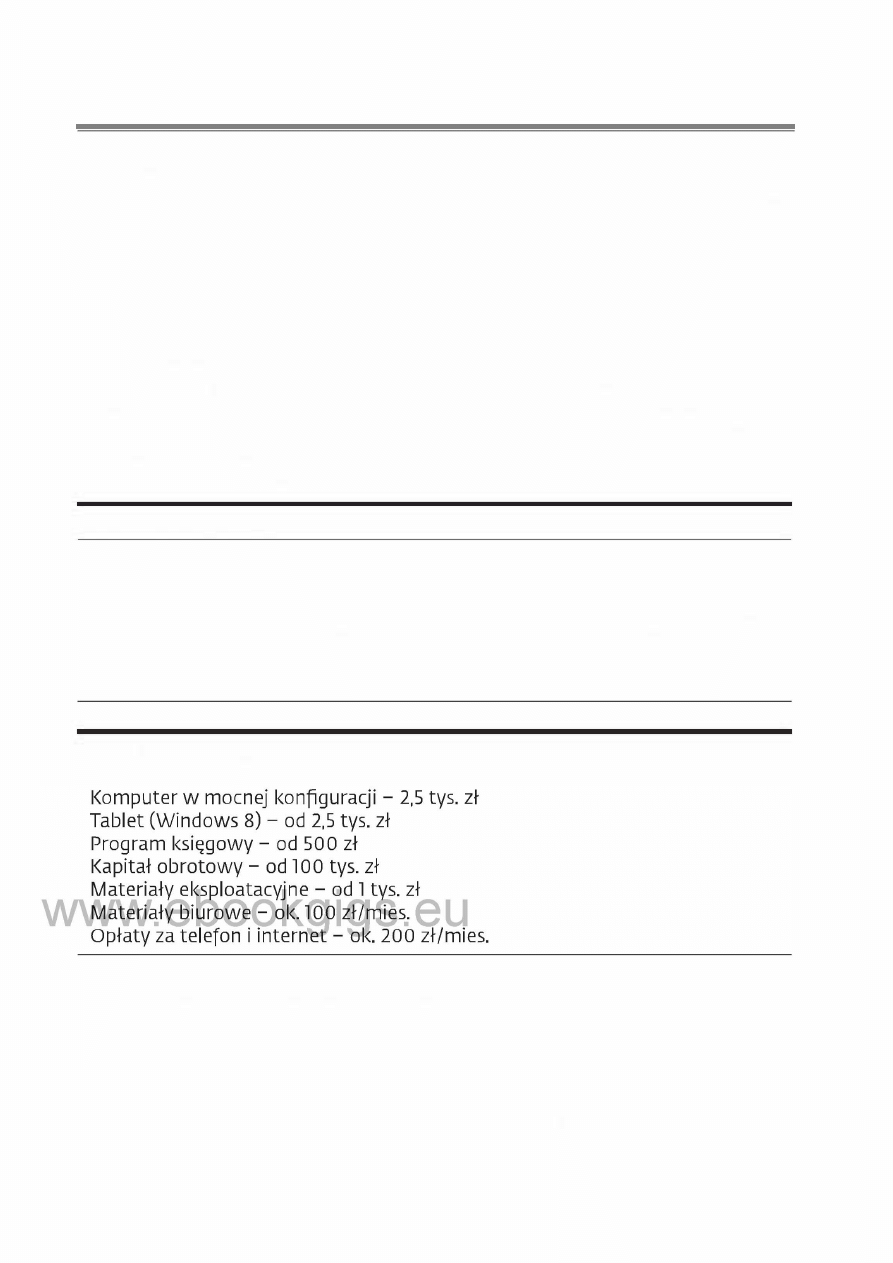

Ile trzeba wydać

Ko mputer w mocnej ko nfig u racji - od 2,5 tys. zł

Tablet (śred nia półka) - od 1,5 tys. zł

Zewn ętrzny dysk twardy (3 TB) - od 700 zł

Zwiększenie wydajn ości serwera - w zależności od potrzeb

M ateriały eksploatacyj n e - od l tys. zł

Pensja konsu ltanta (Warszawa) - od

2,5

tys. zł

Opłaty za i ntern et - ok. 200 zł/mies.

1.3.

Sklep internetowy

•

Ja

.

�nil� z �am:�c snowar��sz�Iilia Marketingu Bezpośredniego

w 2012 r. na zakupy w sieci �arówno w e- sklepach, jak i na platformach

aukcyjnych) Polacy wydali relzordową kwotę prawie 25 mld zł, o lzillzana

ś cie proc. więcej niż w roku poprzednim i dynamiczny trend wzrostowy

będzie się utrzymywał.

Dla kogo

Sklep internetowy może prowadzić każdy. Zgłaszając zakres działalno

ści należy wybrać tzw. numer PKD o symbolu 52.61.Z (sprzedaż wysyłkowa).

Oprócz niej warto zadeklarować również przedmiot handlu (np. sprzedaż

detaliczna odzieży, artykułów spożywczych czy artykułów gospodarstwa

domowego).

Rozdział

1.

Pomysły na biznes w domu

WARTO WIEDZIEĆ

W 201 2 ro ku w samych e-sklepach Polacy wydali ok. 11 mld zł (14 mld zł

-

na plat

formach au kcyj nych).

Konieczne inwestycje

Aby prowadzić handel w przestrzeni wirtualnej najważniejszą inwesty

cją jest kupno komputera. Przyda się mocny procesor (najlepiej ostatniej

generacji, koszt od 620 do 120 0 zł). Maszyna natomiast nie musi mieć sil

nej karty graficznej (wystarczy wartości 150 -3 0 0 zł). Konieczny jest dostęp

do internetu, przy czym im większa przepustowość łącza, tym lepiej (co

najmniej 6 Mb/s). W przestrzeni wirtualnej potrzebna będzie domena, ho

sting oraz sklep (skrypt komputerowy). Domena to inaczej adres - powi

nien być prosty i łatwy do zapamiętania (najlepiej gdy składa się maksy

malnie z trzech sylab) i wiązać ze sprzedawanym asortymentem. Błędem

jest użycie nazwiska (szczególnie gdy jest trudne do wymówienia) albo

nazw anglojęzycznych.

Po wyborze domeny należy sprawdzić jej dostępność. Jeśli jest zajęta

może wystarczy dodać inną końcówkę (najlepsze to .pl, .com., com.pl). Je

śli są dostępne warto kupić wszystkie. Koszt jest niewielki (od 15 do 50 zł

rocznie), a więcej warte jest ograniczenie ryzyka, że w przyszłości ktoś pod

szyje się pod sklep. Hosting to miejsce na serwerze, gdzie sklep fizycznie

będzie umieszczony. Aby klienci korzystali ze sklepu jego strona musi ła -

dować się błyskawicznie. Podczas wyboru należy zatem zwrócić uwagę na

szybkość transferu danych (przynajmniej 6 Mb/s, ale im wyższa, tym lepiej),

pojemność bazy danych (dobrze, gdy jest nieograniczona) i panel admini

stracyjny (intuicyjny). Koszt hostingu to wydatel< rzędu 180-750 zł rocznie

(w zależności od konfiguracji serwera). Kolejną rzeczą jest skrypt (program

do budowy wirtualnego sklepu). Możemy skorzystać z bezpłatnej aplikacji

(np. Magento, OsCommerce, ZenCart), kupno tworzonego na wyłączne po

trzeby rozwiązania lub dzierżawę.

p 'erwsile

IiO

if};ean:iJe

a j

cifl!�

zaletę: jest bezpłatne. Fachowcy jed

nak narzekają, że aplil�acje pełne są błędów, układ sklepu jest z góry narzu -

eony i niezbyt atrakcyjny, aplil<acje nie są zoptymalizowane pod kątem wy

szukiwarek.

Cena za wdrożenie bezpłatnego skryptu waha się w granicach 220 -450 zł.

Zdaniem ekspertów to rozwiązanie dobre raczej do zbadania popytu. Stro

na tworzona od podstaw będzie bardziej funkcjonalna zarówno dla klien -

tów, administratora jak i wyszukiwarek, choć tania nie jest. Koszt zależy

od liczby funkcj onalności i marki wykonawcy. Cena najprostszej stro

ny wynosi ok. 1,3 -2,3 tys. zł, zaawansowanej - nawet kilkanaście tys. zł.

Trzecią możliwością jest dzierżawa (cena nie powinna przekroczyć

3 0 0 - 60 0 zł/mies.).

11

30 pomysłów na zarabianie w domu

Ważnym elementem działalności jest opracowanie łańcucha logistyczne

go - ścieżki dostarczenia towaru do klienta. Najprostszym, ale nie pozba

wionym wad, rozwiązaniem jest tzw. dropshipping, który, mówiąc w slzró

cie, przenosi odpowiedzialność za przechowywanie i dostarczenie produktu

na producenta (firma tylko szuka i pozyskuje klienta). Własny lub dzierża

wiony magazyn dają co prawda niezależność, ale oznacza z reguły koniecz

ność dużej inwestycji początkowej oraz zatrudnienie personelu. Mała fir

ma (do 200-300 wysyłek małogabarytowych produktów miesięcznie) może

sama magazynować i wysyłać towary.

Na co zwrócić uwagę

Projektując sklep warto pamiętać, że po pierwsze - klient musi mieć

możliwość łatwego znalezienia produktu, po drugie - trzeba mu dostarczyć

jak najwięcej informacji opatrzonych zdjęciami, po trzecie - musi wiedzieć

jak w bezpieczny sposób dokonać zakupu (strona powinna być co najmniej

zabezpieczona certyfikatem SSL, a najlepiej EV, niższej jakości certyfikaty

w zasadzie nie nadają się już do obsługi sklepu internetowego). Gdy wiązać

się to będzie z dużą ilością formularzy i wysłaniem mejli - poszuka innego

sklepu.

Aby e- sklep zarabiał musi być promowany. W handlu internetowym naj

bardziej popularny jest mass mailing oraz pozycjonowanie. W tym, drugim

przypadku należy pamiętać, że liczy się tylko pierwszych dziesięć pozycji na

pierwszej stronie (dalej mało kto zagląda).

12

WARTO WIEDZIEĆ

Od sklepów i ntern etowych klienci oczekują d użej oferty prod u któw (69 p roc.)

oraz atrakcyj n ej reklamy (47 proc.). Bezpłatn a dostawa, o dziwo, nie jest pożą

dana (13 proc.).

Ile można zarobić

•

:Z,a

mlD!<iE

ależ� otl olfr0tri>Wi.

ID

e�m:ie w „krajowej" przestrzeni wirtualnej

działa ok. 12,1 tys. sklepów. Naj-więcej (ok. 2,5 tys.) handluje artykułami z ka -

tegorii „Dom i Ogród". Jest duża konkurencja, więc marże w tej branży są

stosunkowo niewielkie (5-7 proc.). Dużo e-sklepów sprzedaje prezenty i ak

cesoria (ok. 1,3 tys.) oraz odzież i obuwie (ponad 1,2 tys.). Roczne przycho

dy popularnego, średniej wielkości e-sklepu handlującego wyposażeniem

wnętrz wynoszą ok. 350 -550 tys. zł.

WARTO WIEDZIEĆ

W przyszłości, jak prog nozuj e zaj m ująca się bad a n iem ryn ku i nternetowego fir

ma Ge mius, w sieci p rzeważać będą wyspecjalizowan e sklepy jednobranżowe.

Ile trzeba wydać

Ko mputer - 1 ,2-2 tys. zł

Rozdział

1.

Pomysły na biznes w domu

N aj p rostsze oprogramowani e sklepowe - ok. 5 5 0 zł

Pozostałe opro g ramowanie - ok. 350 zł

Stworzenie strony - ok. l , 5 -2,5 tys. zł

Drukarka fiskalna - 2- 3 tys. zł

Serwer i domena - ok. 40 zł/mies.

Promocja w wyszu kiwarkac h - ok. 25 0 zł/mies.

M ate riały biurowe - ok. 1 0 0 zł/mies.

Opłaty za telefony i internet - ok. 5 0 0 zł/mies.

Poczta. kurier. logistyka - w zależności od obrotu

1.4.

Marketing esemesowy

Polska jest europejskim liderem pod względem liczby zarejestrowa -

nych telefonów komórkowych. Według szacunków Głównego Urzędu Sta -

tystycznego w ubiegłym roku kupiliśmy 3,2 mln kart SIM umożliwiają

cych komunikację mobilną. Na początku 2013 r. we wszystkich sieciach

było zarejestrowanych ponad 55 mln urządzeń. Oznacza to, że obecnie na

100 mieszlzańców naszego luaju przypada ponad 150 telefonów lzomórlzo

wych. Daje to nam jeden z najwyższych wskaźników tzw. penetracji ryn

ku w krajach Unii Europejskiej. Według prognoz za kilka lat tzw. reklama

mobile będzie najważniejszą formą promocji. W ub. roku z tego kanału

komunikacji najczęściej korzystały branża finansowa (banki) i motoryza

cyjna.

WARTO WIEDZIEĆ

57 p roc. badanyc h jest skło n nych nawiązać ko nta kt z nadawcą po otrzymaniu

esemesa. 71 proc. osób, które odebrały reklamę p rzez telefo n komórkowy posz u

kuje dals2�ch informac·i 0:i p rod u kcie, usłudze l u b marce, a prawie połowa podej -

aee:N{ZJ o zakw�1e.

za eż�<Dś i oBI tzw. kan ału dostę pu profesjonalna fi r-

ma jest w stanie wysła' od 40 do 3 0 0 tys. wiadomości w ciąg u godziny.

Dla kogo

Najmniej trudności z technicznym aspektem profesjonalnej wysyłki wia -

domości esemesowych (tzw. MT) będą miały osoby z doświadczeniem pracy

w branży IT, telekomunikacyjnej lub informatycznej. Jednak zawarcie cie

kawej treści w krótkiej wiadomości nie jest zajęciem z zakresu technologii,

a raczej reklamy. Przydatne więc będzie doświadczenie w branży SEO (pozy

cjonowanie) lub mass mailingu. Rejestrując firmę jako symbol PKD należy

wpisać 73.11.Z (działalność agencji reklamowych).

13

30 pomysłów na zarabianie w domu

Konieczne inwestycje

Niezbędne jest kupno w miarę mocnego serwera. Osoby, które nie mają

przygotowania informatycznego powinny nauczyć się programowania tzw.

aplikacji dedykowanych w formacie strony web. Duża część usługi odby

wa się bowiem poprzez budowę na zlecenie klienta i po analizie wymagań

skryptu, dzięki któremu może on samodzielnie uruchamiać i kończyć kam -

panie. Konieczna jest także znajomość formatów bulk SMS, a2p, streaming

SMS, p2p, typów (normal, flash, long-sms) i lzodowania wiadomości ( text,

Unicode, binary, Wap push, data).

Na co zwrócić uwagę

Najlepiej podczas projektowania kampanii esemesowych sprawdza się

tzw. model AIDA. To schemat zakładający stopniowe, coraz bardziej inten -

sywne, przyciąganie uwagi odbiorcy (skrót pochodzi od angielskich słów

Attention

- uwaga, Interest - zainteresowanie, Desire - pożądanie, Action

- działanie). AIDA pozwala z jednej strony optymalnie wykorzystać maksy

malną liczbę znaków, z drugiej - tak stopniować napięcie, aby przekaz był

jak najbardziej skuteczny. W początkowej fazie kampanii chodzi o to, by od

biorca w ogóle zwrócił na przedmiot działania uwagę. Właściwy przelzaz po

winien znajdować się pod koniec serii wiadomości. Czasem do tego modelu

komunikacji marketingowej dodawana jest jeszcze literka S (Satisfaction).

Zakończeniem kampanii jest wtedy badanie stopnia zadowolenia odbiorcy

z usługi lub produktu.

Ważnym elementem kampanii esemesowych jest personalizacja. Sku

teczna akcja nie powinna być kierowana do anonimowych odbiorców. Ilość

otrzymywanych na telefon komórkowy wiadomości jest obecnie tak duża

(używa ich 81 proc. właścicieli telefonów), że tylko wiadomość wykorzystu -

jąca dane osobowe może zainteresować odbiorcę.

14

WARTO WIEDZIEĆ

Ile można zarobić

Cennik zawiera zwykle abonament miesięczny oraz koszt wysyłki jed

nego esemesa. Przy najtańszym abonamencie 5 0 zł cena wiadomości

(w zależności od formatu) wynosi od ok. 5 - 6 gr (zwykły esemes) do 3 0 -35 gr

(MMS).

Jeśli klient wysyła 10 tys. standardowych wiadomości (średniej wiel

kości pakiet) firma zarobi ok. 6 0 0 zł. Za wysyłkę takiej samej ilości MMS

- olz. 4 tys. zł (lzlienci zwylzle lzupują paldety mieszane).

Rozdział

1.

Pomysły na biznes w domu

Ile trzeba wydać

Serwer w mocnej konfig u racji - 5-1 0 tys. zł

Tablet (Windows 8) - od 2,5 tys. zł

Personalizacja (l O tys. S M S) - 1 2 0 0 - 1 3 0 0 zł

Tel efon, internet - w zależności od operatora i l iczby zleceń

M ateriały e ksploatacyj n e - do l tys. zł/mies.

1.S.

Handel długami

W ub. roku mniej niż 30 proc. faktur zostało opłaconych w terminie. Naj

słabsza tzw. moralność płatnicza cechuje branżę spożywczą i budowlaną.

Nieznacznie polepszyła się natomiast kondycja sektora metalurgicznego

i przedsiębiorstw handlujących sprzętem radiowo-telewizyjnym. Skala zja -

wiska będzie, jak twierdzą specjaliści, narastać, a terminy płatności - wy

dłużać. Handel wierzytelnościami ma więc dobre perspektywy. Obracanie

kredytem kupieckim, zaciąganym za zgodą wierzyciela lub bez, stało się zja -

wiskiem powszechnym, a internetowych giełd długów przybywa.

WARTO WIEDZIEĆ

Obecnie na najpopularniejszej platformie www.dlugiinfo.pl wystawione na sprze

daż są długi o wartości ok. 513 mln zł. Usunięto natomiast z notowań wierzytel

ności w cenie ok. 204 m l n zł (powody są różn e - najczęściej spłacenie należno

ści, ugoda lub kompensacja zadłużenia). Z platformą można zinteg rować programy

księgowe Microsoft Dynamics NAV, SAP, Ramzes, Enova, Ferrodo, ODL Polka.

Dla kogo

Podobnie jak inwestować na giełdzie, kupować i sprzedawać długi może

każdy podmiot, posiadający kapitał .

•

·n est�cje

I

s. e

u

Podstawą jest posi:a anie odpowiednio dużego kapitału obrotowego.

Jak twierdzą osoby trudniące się tal<ą działalnością, nie ma co wchodzić

w branżę obrotu wierzytelnościami z kapitałem mniejszym niż 70-100 tys.

zł. To już nie te czasy, gdy odzyskując kupiony wcześniej dług można było

zarobić 20-30 proc. jego wartości. Dzisiaj marże w wysokości 10-15 proc. na

leżą do wysokich i wymagają dużego nakładu pracy. Istotne jest meryto

ryczne przygotowanie. Przed inwestycją w wierzytelność należy przemyśleć

możliwe scenariusze rozwoju wypadków, przeanalizować sytuację dłużnika

i przygotować się na każdą ewentualność. Warto nawiązać współpracę z fir

mami windykacyjnymi i wyznaczyć ścieżkę sądowego nakazu zapłaty na

leżności (w pierwszej kolejności najlepiej poprzez wyrol< e-sądu).

15

30 pomysłów na zarabianie w domu

Na co zwrócić uwagę

Kupując wierzytelność na giełdzie i jednocześnie zamawiając usługę

u dłużnika można na zasadzie tzw. kompensacji zadłużenia kupić ją znacz

nie taniej niż wynosi jej wartość rynkowa. Coraz więcej zadłużonych firm

jednak w umowie sprzedaży zastrzega, że opłata może być dokonana jedy

nie gotówką lub przelewem bankowym. Wtedy też można wykorzystać me

chanizm kompensacji, ale trzeba się liczyć ze sporem sądowym.

16

Ile można zarobić

Tak jak na giełdzie papierów wartościowych, wysokość zarobków zale

ży od tego jak tanio uda się kupić dług i jak drogo będzie można go sprze

dać (lub odzyskać). Generalnie im bardziej wierzytelność przeterminowana,

tym tańsza. Jednak niespłacone w ciągu pierwszych trzech miesięcy długi

rzadko można kupić za mniej niż 90-95 proc. wartości.

WARTO WIEDZIEĆ

Zaciąg nięcie wspomagającego płyn ność kredytu o b rotowego j est wciąż n aj po

pu larniejszym, deklarowanym przez prawie 8 0 p roc. p rzedsiębiorców sposobem

radzenia sobie z n iezapłaconymi należnościami. Coraz popularn iejszy jest także

faktorin g (sprzedaż p rzeterminowa n ej należności wyspecjalizowanym i n stytu

cjom fi n a n sowym), w naj bardziej d rastycznyc h przypadkach wynaj mowa n e są

fi rmy windykacyjne.

Ile trzeba wydać

1.6.

Sąsiedzka opieka nad dzieckiem

Zakres standardowej edukacji przedszkolnej prawdopodobnie już niedłu -

go będzie niewystarczający. Po wprowadzeniu tzw. przedszkoli za złotówkę

(godzinny pobyt dziecka nie może kosztować więcej), w wielu placówkach

zabraknie zajęć dodatkowych. Samorządów, które dopłacają do wszyst

kich rodzajów przedszkoli (także prywatnych) nie stać bowiem na zapłace

nie z własnego budżetu pensji profesjonalnym nauczycielom. Otwierają się

możliwości dla firm prywatnych, l<tóre we własnej nieruchomości, w ma-

Rozdział

1.

Pomysły na biznes w domu

łym sąsiedzkim zakresie, zorganizują zajęcia dodatkowe, takie jak roboty

ka, informatyka, bajkoterapia, rysowanie, języki obce, czy popularne karate.

Dla kogo

Tematyka zajęć powinna być dostosowana do osobistych preferencji,

wykształcenia i zainteresowań. Prowadzenie firmy oferującej opiekę nad

dzieckiem, o ile nie ma statusu przedszkola, ani tzw. małego przedszkola,

nie wymaga uprawnień, ani zatrudnienia personelu. Konieczna j est nieru -

chomość. Mikrozajęcia dla trójki, maksymalnie piątki dzieci, można prowa

dzić we własnym mieszkaniu. Na pewno jednal< trzeba przeznaczyć na to co

najmniej jeden pokój. We własnym domu tego rodzaju zajęcia zorganizować

jest jednak zdecydowanie łatwiej. We wniosku o rejestrację należy wybrać

tzw. numer PKD 88.91 (opieka nad dziećmi).

Konieczne inwestycje

Rozpoczęcie działalności w najprostszym zakresie (tylko dodatkowa opie

ka) nie wymaga wielkich inwestycji (trzeba przede wszystkim przygoto

wać pomieszczenie, w którym przebywać będą dzieci). Jeśli zajęcia miały

by trwać dłużej niż 3 godziny należy pamiętać o zagwarantowaniu posiłku

(najkorzystniej wybrać catering, bo tzw. przetwarzanie żywności wymaga

zgody Sanepidu).

Droższe jest uruchomienie działalności pod szyldem znanej marki (fran

czyza). Na rynku działa kilkadziesiąt systemów edukacyjnych, które ofe

rują sprawdzone zestawy zajęć dodatkowych. Może to być popularna na -

uka języków obcych (Archibald, Helen Doron, Open School, Dzieciolandia),

matematyka (Prometheus, MathRiders, Szkoła Matematyki 2plus2), czy

też cieszące się coraz większym zainteresowaniem systemy uczące pro

gramowania maszyn (RoboCAMP, Twój Robot). Najtańsza i jednocześnie

najbardziej kosztowna jest nauka języków i s zybkiego czytania. Minimal

na kwota inwestycji w Centrum Językowym Idea wynosi 750 zł, a w spółce

British Class (sieć British School) - od 40 do 150 tys. zł. Robotyka to wyda -

tek od 4 t1Y-S. zł (Twój Robot) do 6 tys. zł (RoboCAMP), uruchomienie pla

GÓiWRi

il

2aj�miami

tl-0

©�m_i z matematyki (2plus2) kosztuje 7,8 tys. zł.

W cenie są jednak uwzględ ione za?ówno merytoryczne, jak i np. księgo

we szkolenia. Kupując licencję przedsiębiorca otrzymuje gotowy produkt

do dalszej, detalicznej sprzedaży.

Na co zwrócić uwagę

Są to typowe usługi lokalne, więc ważne jest zbadanie popytu w najbliż

szym otoczeniu. Konkurencja ze strony prywatnych, posiadających roz

budowane programy edukacyjne przedszkoli, zmniejsza szanse na zysk.

Najlepsze perspektywy mają tereny, na których powstają nowe osiedla,

do których wprowadzają się młode, mające jedno lub planujące mieć wię

cej dzieci, małżeństwa. Bardziej perspel<tywiczne są przy tym podmiejslde

17

30 pomysłów na zarabianie w domu

osiedla domów. Zwiększenie powierzchni mieszkalnej i poprawienie kom

fortu życia zwykle korzystnie wpływa na dzietność, co oznacza, że szybciej

przybywa tam odbiorców tego rodzaju usług.

WARTO WIEDZIEĆ

W czasie wakacji dodatkowe przychody może przynieść organizacja kolonii lub pół

kolonii. Coraz większym zainteresowanie zarówno rodziców, jak i dzieci cieszy się

wypoczynek tzw. tematyczny, związany z wybraną dziedziną (np. robotyką).

Ile można zarobić

Cena najprostszej, nie obejmującej zajęć, dodatkowej opieki nad dziec

ldem w dużym mieście wynosi od 5 do 10 zł za godzinę. Zajęcia w zakresie

języków obcych kosztują ok. 70 -100 zł, robotyka - nawet 120 zł. Mając pod

opieką trójkę dzieci przez trzy godziny dziennie miesięczny przychód wy

niesie ok. 900 zł (tylko dodatkowa opieka), ok. 4 tys. zł (pobyt plus godzina

nauki języka), ok. 5 tys. zł (pobyt plus robotyka).

Ile trzeba wydać

Remont pomieszczenia - od 5 tys. zł w górę

Ko nserwacja - 5 0 0 zł / m ies.

Ku rs języka obcego (dla nauczyciela) - 5 0 0 - 1 5 0 0 zł

Ku rs robotyki (d la oso by uczącej) - 1 5 0 0 - 3 0 0 0 zł

Książki, g ry, pomoce n a u kowe - 5 0 0 zł

Franczyza - 750 -1

O

tys. zł

Pro mocja - od l tys.

zł

w g ó rę

Opłaty za telefon i I nternet - ok. 2 0 0 zł/mies.

1.7.

Archiwizacja dokumentów

•

� nów zciró�Ne

rachunkowe, korespondencja

18

z pracownikami, dotyczące ie tylko transakcji handlowych faktury księ

gowe, zgodnie z ustawą o rachunl<owości powinno być przechowywane

co najmniej przez okres pięcioletni. Szczególnie małe i średnie firmy mają

problem z archiwizacją. Chodzi przede wszystkim o miejsce i personel do

obsługi. Ponadto mając łatwy dostęp do archiwum pracownicy nagminnie

powielają potrzebne informacje, skanują dokumenty, niszczą je i gubią. Dla

tego wiele firm jest w stanie zapłacić za archiwizację.

Dla kogo

Zgodnie z prawem księgi rachunkowe muszą być prowadzone w siedzibie

firmy, l<tórej dotyczą (albo jej oddziałach). Można jednal< je przechowywać,

Rozdział

1.

Pomysły na biznes w domu

na mocy umowy, w firmie zewnętrznej. Informacja o miejscu deponowania

ksiąg, faktur, rejestrów itp. powinna być przekazana Urzędowi Skarbowe

mu, który musi mieć zapewnioną możliwość kontroli. Zgłoszenie powinno

nastąpić nie później, jak precyzuje ustawa, niż w ciągu 30 dni od daty pod -

pisania umowy na prowadzenie archiwum. Prowadząca tego rodzaju dzia

łalność firma musi być wpisana do prowadzonego przez wojewodę rejestru

przechowawców akt osobowych i płacowych. Rejestrując firmę należy wpi

sać symbol PKD 91.01.B (działalność archiwów).

WARTO WIEDZIEĆ

Według badania zreal izowanego p rzez zaj m ującą się wspomaganiem procesów

bizn esowych fi rmę l<oli bro, aż 44 p roc. małych i śred n i c h przedsiębio rstw źle

ocenia codzi e n n ą pracę z dokumentami. N ajwięcej p roblemów s p rawia poszuki

wan i e zag u bionej faktu ry (32 proc.).

Konieczne inwestycje

Tego rodzaju działalności nie można raczej prowadzić w mieszkaniu w blo

ku. Podstawą jest przygotowanie pomieszczenia, które powinno być zaopa -

trzone w specjalne szafy segregacyjne, albo przynajmniej zwykłe, telzturowe,

pudełkowe segregatory. Konieczne jest zapewnienie odpowiednich warun

ków przeciwpożarowych, chroniących przed wilgocią oraz światłem natural -

nym. W pomieszczeniach archiwum prócz dokumentów nie może znajdo

wać się nic więcej. Na większy popyt może liczyć firma, która zainwestuje

w technologię kodów kreskowych, umożliwiającą szybkie i bezpieczne dotar

cie do pojedynczej faktury, spisu, rejestru, dokumentów pracownika, system

przeciwpożarowy oraz klimatyzację. Poszczególne pudła archiwizacyjne po

winny być dodatkowo zabezpieczane jednorazowymi, numerowanymi plom -

bami. Dobrze też zainwestować w dużej pojemności pamięć masową (co naj

mniej kilka TB), bo coraz więcej dokumentów przechowywana jest w formie

elektronicznej oraz, ewentualnie, samochód do transportu archiwów.

WARTO WIEDZIEĆ

Ustawowy okres przechowywania przez firmę dokumentów obliczany jest od po

czątku następujących po zakończeniu roku obrotowego, kolejnych dwu nastu miesię

cy. W praktyce zatem czas ich przechowywania rzadko wynosi ustawowe 60 miesię

cy, zazwyczaj więcej. śred niej wielkości firma otrzymuje ok. 1 ,5 tys. faktur w miesiącu.

Na co zwrócić uwagę

Firma archiwizująca może dodatkowo świadczyć inne usługi, takie jak

profesjonalne niszczenie papierowej i informatycznej dokumentacji, ska-

19

20

30 pomysłów na zarabianie w domu

nowanie, tworzenie kopii zapasowych systemów komputerowych oraz do

radztwo w zakresie właściwego obiegu dokumentów.

Ile można zarobić

Cena zależy od lokalizacji, wielkości zbioru, rodzaju użytych do przechowy

wania papierowych artykułów pojemników, okresu podczas którego dokumen -

ty mają być deponowane, szczegółowych, zastosowanych zabezpieczeń (system

przeciwpożarowy, ewentualna klimatyzacja). Wartość usługi podawana jest

najczęściej w metrach bieżących (regału) i wynosi od 50 do 1000 zł rocznie.

Ile trzeba wydać

Ko mputer w śred niej konfig u racji - od 1 , 5 tys. zł

Zewn ętrzny dysk twardy (3 TB) - ok. 70 0 -1 0 0 0 zł

Remont pomieszczen ia (o pow. 20 m.kw.) - od 1 0 tys. zł

M etalowe szafy do arch iwizacji - od 2 tys. zł

Seg regatory (1 0 0 sztuk) - 5 0 0 - 1 5 0 0 zł

System kod ów kreskowych - od 2 tys. zł

Plomby - od 50 O zł

M ateriały biurowe - ok. 1 0 0 zł/ m ies.

Opłaty za telefon i i nternet - ok. 200 zł/mies.

Samochód typu kombi (używany) - od 3 5 tys. zł

Paliwo - od l tys. zł

1.8.

Doradca ślubny

Szybko rośnie zapotrzebowanie na tzw. wedding plannerów. Ich zada -

niem jest pomoc zarówno podczas planowania wydarzenia, jak i organizacji

i koordynacji poszczególnych eventów z nim związanych.

WARTO WIEDZIEĆ

Każdego roku zawie ranych jest w Polsce ok. 200 tys. małżeństw. N a organizację

ślu bów i wesel, bez pod róży poślu bnych i wydatków związanych z prezentami, Po

lacy wydają ok. 1 0 - 1 2 mld zł. C hociaż z ro ku na rok liczba nowych małżeństw spa

d a, wydatki na organizację imprezy wesel n ej rosną. Pięć lat temu przygotowanie

przyjęcia kosztowało nie mniej niż 20 - 25 tys. zł. O becnie impreza na po rząd nym

poziomie d la 1 0 0 osób kosztuje dwa razy tyle.

Dla kogo

To działalność organizacyjna, pomocne więc będzie doświadczenie

pracy w dziale HR (przygotowanie spotkań, eventów), firmie organizu -

jącej wydarzenia, l<lubie sportowym lub biurze podróży. Wylzształcenie

Rozdział

1.

Pomysły na biznes w domu

kierunkowe nie j est potrzebne, ale przydatna jest wiedza z zakresu han -

dlu, szczególnie w branży weddingowej. Rejestrując działalność gospo

darczą można podać symbol PKD z działu 93 (działalność sportowa, roz

rywkowa i rekreacyjna).

Konieczne inwestycje

świadczenie usług wedding plannera nie wymaga wielkich inwestycji.

Jak w każdej działalności potrzebna jest promocja (najlepiej w tej branży

sprawdza się aktywny marketing szeptany za pośrednictwem portali spo

łecznościowych). Przyda się także samochód. Kupno firmowego busa pomo

że w logistyce obsługi gości. Dodatkowe dochody może dać dom weselny

(miejsce organizacji imprez). Ale wiąże się ze sporej wiellzości inwestycją

(w zależności od lokalizacji i nakładu pracy własnej).

Na co zwrócić uwagę

W tego rodzaju działalności najbardziej prócz kapitału początkowego

(kilka tys. zł) przydatna jest szeroka, związana z branżą ślubną, sieć kon

taktów z firmami zajmującymi się sprzedażą strojów i przyborów ślub

nych, fotografami, osobami profesjonalnie zajmującymi się filmowaniem,

udostępnianiem pomieszczeń (restauracje, hotele), firmami cateringowy

mi, zespołami muzycznymi, DJ-ami. Usługi można poszerzyć o organiza -

cję tzw. wieczorów kawalerskich i panieńskich, na które jest coraz większe

zapotrzebowanie, a także powoli zdobywających popularność, nieco jeszcze

w Polsce egzotycznych, imprez rozwodowych.

WARTO WIEDZIEĆ

U rzędy skarbowe od pewnego czasu d robiazgowo ko ntrolują rynek wed d i n g o

wy. W u b. roku tyl ko jed en z u rzędów ko ntroli skarbowej n a śląsku przeprowa

dził ok. 3 0 0 postę powań w firmach działającyc h na tym ryn ku.

Ile można zarobić

Profesjonalnie zorganizowane wesele dla 100 gości kosztuje 3 0 0 -400 zł od

osoby. Konluetna opłata zależy od liczby tzw. atralzcji dodatlzowych - może

to być wielki tort weselny z niespodzianką, ceremonia powitania chlebem

i solą, elegancka limuzyna do dyspozycji nowożeńców, możliwość wyna

jęcia apartamentów, pokaz sztucznych ogni itp. Przede wszystkim jednak

trzeba zapewnić wyżywienie (im więcej dań, tym oferta bardziej konkuren -

cyjna). Organizacja jednej, średniej wielkości (i jakości) imprezy dla 100 osób,

to przychód w wysokości 7-10 tys. zł. Liczba imprez, których przygotowa -

niem można się zająć zależy od własnych zdolności organizacyjnych. Do

datkowe dochody, ale raczej poza dużymi miastami, mogą liczyć właścicie

le lub dzierżawcy nieruchomości, lztórzy na jej terenie urządzą tzw. dom

21

22

30 pomysłów na zarabianie w domu

weselny. W całym kraju działa ok. 6,7 tys. tego rodzaju placówek. Aby popyt

zrównał się z podażą, jak szacują specjaliści, powinno być ich ok. 15 tys., czy

li dwa, trzy razy więcej. Zapotrzebowanie na tego rodzaju placówld jest tak

duże, że klienci rezerwują dom nawet z dwuletnim wyprzedzeniem. Zorga -

nizowanie pełnego dodatkowych atrakcji wesela w takiej placówce zapew

nia przychód w wysokości ok. 500 -70 0 zł od osoby (brutto). Z jednego wesela

dla 100 osób w takim standardzie właściciel może mieć przychód w wysoko

ści ok.

S O -

70 tys. zł. Do tego dochodzą innego rodzaju imprezy. Miesięczne

obroty właścicieli domów wynoszą wtedy od 2 0 0 tys. zł w górę, z tego zysk

po opłaceniu podatków i odliczeniu kosztów (pensje licznego personelu)

- od 20 do 3 0 proc.

Ile trzeba wydać

Ko m p uter w popu larnej konfigu racji - l tys. zł

Tablet (kontakty) - od l tys. zł

Bus - od 35 tys. zł (używany)

Paliwo - od 1 , 5 tys. zł/ mies. w g órę

Opłaty za telefo n i i nternet - ok. 200 zł/mies.

Budowa d o m u wesel nego - od 20 0 tys. do l mln zł (w zależności od lokalizacji

i nakład u pracy własnej)

1.9.

Catering (śniadania)

Według badania przeprowadzonego przez Pentor, regularne śniadania

spożywa 92 proc. respondentów. Specjaliści uważają, że rosnące tempo ży

cia będzie powodować, że konsumenci będą coraz mniej czasu poświęcić na

przygotowanie porannego posiłku.

WARTO WIEDZIEĆ

Od biorcam i zestawów śniadan iowyc h są osoby p rywatne (75 p roc.). Dostawa

p ro d u któw śniadan iowyc h zamawiana jest również p rzez fi rmy na roz maite

spotka n ia ko rporacyj n e (1 5 proc.).

Dla kogo

W handlu produktami spożywczymi ważną rzeczą jest takie ustawienie

obrotu, aby produkty były sprzedawane przed upływem daty przydatno

ści do spożycia (inaczej wygenerują stratę). Dlatego niezwykle istotna jest

umiejętność zarządzania terminami. Przydaje się także wiedza z zakresu

wartości energetycznych produktów, a także wpływu poszczególnych skład

ników na kondycję konsumenta. Rejestrując działalność gospodarczą należy

wpisać l<od PKD 56.29.Z (pozostała usługowa działalność gastronomiczna).

Rozdział

1.

Pomysły na biznes w domu

Konieczne inwestycje

Nakłady na rozpoczęcie powinny zamknąć się w kwocie od 6 do 10 tys. zł.

Na początku konieczna jest inwestycja w reklamę. Najlepiej zacząć od roz

niesienia ulotek reklamowych do okolicznych skrzynek pocztowych (za ok.

400-600 zł można wydrukować ich tysiąc). Za rozniesienie trzeba zapłacić

ok. 10-20 groszy za jedną ulotkę. Z tysiąca ulotek powinno być 50-60 kon

taktów, z tego ok. połowa powinna poskutkować zamówieniem. Skuteczny

jest także w tej branży mass mailing (o zasięgu lokalnym). Najskuteczniej

szym kanałem składania zamówień jest internet. Konieczne będzie wyko

nanie strony. Może to być bardzo prosta aplikacja (powinny się tam zna -

leźć przede wszystkim produkty wraz z ich ceną), więc można wykonać ją

we własnym zakresie przy pomocy bezpłatnych programów (np. Dreamwe

aver).

W przypadku zlecenia wykonania strony osobie z zewnątrz jej koszt

nie powinien przekroczyć 200 -1000 zł. Trzeba też zadbać o właściwe pozy

cjonowanie (ok. 120 -500 zł rocznie).

Do rozwożenia produktów konieczny jest samochód, albo zatrudnienie

kierowcy. Na początek osobowe auto powinno wystarczyć (w bagażniku

zmieści się 20-30 zestawów).

Na co zwrócić uwagę

Ważne jest opracowanie cennika. Powinien określać wartość co najmniej

kilkunastu rodzajów pieczywa (bułki, w tym rogaliki smakowe), jogurty,

płatki śniadaniowe, mleko o różnej zawartości tłuszczu, sery i twarogi (naj

lepiej domowej roboty), tłoczone bezpośrednio z owoców soki jednodniowe.

Działalność śniadaniowa jest dość trudna w ubogich dzielnicach, w któ

rych mieszkańcy zaopatrują się w dyskontach. Sieci te kupują u producen

tów ogromne ilości towarów, więc mogą liczyć na upusty. Małe są szan

se, by udało się zaproponować ceny nie odbiegające od oferowanych przez

dyskonty, co może spowodować, że zamówień nie będzie tyle, by udało się

z nich utrzymać.

Z drugiej strony w zamożnych dzielnicach można zaproponować wysokie

marże. W produkty należy zaopatrywać się w hurtowniach, więc na wej

ściu można zaproponować marże jakie są doliczane w osiedlowym sklepiku

(15-25 proc.).

Produkty muszą być u klientów między 7 a 9 rano. Dlatego codzienną pra -

cę trzeba zaczynać między 3.30 a 4 rano. Tylko soki jednodniowe dostarcza -

ne są zazwyczaj bezpośrednio przez producenta. Pozostałe artykuły trzeba

przywieźć z hurtowni, przetworzyć, zapakować do toreb i porozwozić.

WARTO WIEDZIEĆ

89 proc. Polaków spożywa reg u larnie pora n ny posiłek, 1 9 proc. zjada dwa śniada

nia dzien n ie, 11 proc. w ogóle rezyg n uje z poran nych posiłków.

23

30 pomysłów na zarabianie w domu

Ile można zarobić

Aby interes miał perspektywy firma powinna mieć co miesiąc 30 -40 od

biorców składających zamówienia wartości 30 -40 zł dziennie. Przychody

z takiej działalności wyniosą od 23 do 30 tys. zł, a zarobek ok. 5-8 tys. zł.

24

Dochody można podnieść oferując sprzedaż drobnych reklam na papiero

wych torbach, w które pakowane są produkty. Na jednej torbie może zmie

ścić się do 50 małych modułów (zwykle zamieszczanych jest nie więcej niż

10-30 reklam).

Ile trzeba wydać

Kapitał obrotowy - nie mniej niż 1 2 tys. zł

Ko mputer (popularna konfigu racja) - 1 - 2 tys. zł

U lotki (wraz z rozniesieniem) - 1 0 0 0 zł

Strona i nternetowa (prosty skrypt) - 3 0 0 - 5 0 0 zł

Pensja kierowcy - 1 5 0 0 - 2 0 0 0 zł. /mies.

Samochód (używany) - od 35 tys. zł

Paliwo - od l tys. zł

1 0 tys. to reb z nadru kami - ok. 2,5-3 tys. zł

1.10.

Drobny PR

Rośnie sektor agencji public rela tions, l<tóre swoją ofertę kierują do

małych i średnich przedsiębiorstw. Usługi takie mają swoją specyfikę :

chociaż MSP równie często jak duże przedsiębiorstwa korzystają z ze

wnętrznych działań produktowych (tworzenie w mediach pozytywne

go przekazu marki albo wytwarzanego artykułu), większe znaczenie ma

dla nich opracowanie strategii wizerunlzowej (począwszy od graficznych

znaków, logotypów, marki, po typ owe działania kreujące wizerunek

w mediach). Ob sługą takich firm zajmują się częściej małe, prywatne,

nie międzynarodowe, agencje.

Dla kogo

Działalność PR polega na docieraniu z punktem widzenia zleceniodawcy

do osób mających wpływ na opinię publiczną (dziennikarze, blogerzy, pro

sumenci). Najważniejszym kapitałem jest znajomość odpowiednich osób.

Z prowadzeniem agencji public relations najmniejszy kłopot zatem będą

mieli byli pracownicy mediów (łączenie aktywności, choć nie łamie prawa,

to dyskwalifikuje w środowisku), reklamy, autorzy blogów i osoby aktywnie

używające mediów społecznościowych.

Konieczne inwestycje

W tego typu działalności istotny jest profesjonalny wizerunek. Trud

no sobie wyobrazić, by na rozmowy z polityl<ami, czy dziennil<arzami

Rozdział

1.

Pomysły na biznes w domu

doradca przyjeżdżał autobusem. Należy także zainwestować w wy

gląd zewnętrzny: dob re ubranie, komplet urządzeń mobilnych (tablet,

smartfon), ewentualnie laptop (do prezentacji). Działalność w mniej

szym zakresie może być wykonywana we własnym lokalu, ale jeśli pla

nowane jest rozszerzenie zakresu, lepiej wynająć mieszkanie w dobrej

lokalizacji.

Na co zwrócić uwagę

Z usług agencji PR często korzystają mniej sze przedsiębiorstwa połączo

ne w klastry, czy też reprezentujące branże izby i stowarzyszenia. Działa -

nia wizerunkowe mają wtedy najczęściej na celu przedstawienie stanowi

ska skupionych w takiej organizacji firm w sprawie projektowanych zmian

w prawie i obejmują zarówno inspirowanie redakcji mediów papierowych

i elektronicznych do zajęcia się tematem, jak również rozmowy, oczywiście

w ramach określonych ustawą o lobbingu, z osobami bezpośrednio zaanga -

żowanymi w tworzenie prawa.

źródłem dodatkowych zarobków może być także wewnętrzny, tzw. PR

korporacyjny, czyli opracowanie ścieżek komunikacji wewnętrznej w firmie

między pracownikami i osobami decyzyjnymi (właściciel, osoba zarządzają

ca) oraz między samymi zatrudnionymi.

Ile można zarobić

Wartość kontraktu zależy od zakresu usług. Najdroższa, ale także najrza

dziej używana przez mniejsze firmy, jest kampania kryzysowa, której celem

jest zmiana nieprzychylnego tonu mediów dotyczącego marki lub produktu.

Za trwające dwa tygodnie działania (trzy tytuły prasowe o zasięgu ogólno

polskim), zleceniodawca może zapłacić 100 tys. zł.

Dochodowe jest także prezentowanie urzędnikom, politykom i opinii pu

blicznej argumentów dyskwalifikujących przygotowywane właśnie regula -

cje prawne. Cena trwającej dwa miesiące l<ampanii, obejmującej zarówno

prasę, telewizję, jak i bezpośrednie rozmowy, to ok. 90 -140 tys. zł.

WARTO WIEDZIEĆ

Kryzys omija branżę P R. Łączne przychody w 201 2 roku 31 największych , działają

cych na polskim ryn ku agencji PR przekroczyły rekordową kwotę 223 m l n zł i były

o 1 2,6 p roc. wyższe n iż w 2011 ro ku. 2013 rok także ma być dla branży korzystny.

Za zwykłe działania wizerunkowe (w zależności od zasięgu i efektów)

można zażądać od 30 do 75 tys. zł. Czas pracy przy tym nie ma z reguły zna -

czenia. Liczy się efekt. Opracowanie marld i logotypu to przychód rzędu kil

kunastu tys. zł.

25

30 pomysłów na zarabianie w domu

Ile trzeba wydać

Ko mputer w śred niej konfig u racji - 2 tys. zł

Ko mplet u rządzeń mobil nych - od 5 tys. zł

Samochód (używany, z wyższej półki) - od 45 tys. zł

M ateriały eksploatacyj n e - od l tys. zł

Wynajęcie mieszka n ia (w Warszawie) - od 2 tys. zł

Kapitał o brotowy - od 5 tys. zł

Wizerunek - od 3 tys. zł

M ate riały biurowe - ok. 1 0 0 zł/m ies.

Opłaty za telefon i i nternet - ok. 200 zł/mies.

1.11.

Automaty vendingowe

Przy drogach, na stacjach benzynowych, na uczelniach i w urzędach

stoi ok. 55 tys. automatów do sprzedaży drobnych produktów (głów

nie spożywczych). W ub. roku Polacy wrzucili do tego rodzaju maszyn

ok. 3 5 0 mln zł. Zarządzanie korzystnie zlokalizowaną siecią takich urzą

dzeń nie sprowadza się jednak do wyjmowania z nich pieniędzy. Najbar

dziej pracochłonne jest uzupełnianie asortymentu i dbanie, by w maszy

nach zawsze znajdowały się produkty z aktualną datą ważności. Nie jest

jednak konieczne utrzymywanie własnego magazynu, ani podpisywanie

umowy z zewnętrznym dostawcą. Zakupy robione są najczęściej w hur

towni, a uzupełnienie przeprowadza właściciel lub zatrudniona przez

niego osoba. Ale trzeba liczyć się z tym, że lokalizacja z czasem może

stracić atrakcyjność.

WARTO WIEDZIEĆ

Ko rzystne lokalizacje to b i u rowce, ucze l n i e wyższe i szkoły, u rzędy, szpital e .

h a l e widowiskowe, dworce, teatry i m uzea. N i e n a l eży n ato miast s podziewać

się d użego p rzychod u z maszyny u stawio n ej w c e ntru m h a n d l owym, g d zie

w bliskiej od ległości działają kawiarnie i tradycyj n e sklepy spożywcze. Do każ

d ej loka l izacji trze ba jed nak podc h odzić indywi d u al n ie.

Dla kogo

Duże znaczenie ma znajomość lokalnego rynku (osobie z Warszawy

trudno będzie sprzedawać w Lublinie), ale także kontakt z właścicielami

i zarządcami budynków zarówno administracji publicznej, j ak i komer

cyj nych (biura). Od nich bowiem zależy zgoda na ustawienie maszyny,

jak i ewentualne opłaty (rzadko stosowane są oficjalne cenniki). Rejes

trując firmę można wpisać numer PKD 5 6.10.B (ruchome placówki

gastronomiczne).

26

Rozdział

1.

Pomysły na biznes w domu

Konieczne inwestycje

Najważniejsze jest kupno odpowiedniej ilości urządzeń. Przed rozpoczę

ciem działalności pracochłonne będzie zrobienie rozeznania na lolzalnej

mapie atrakcyjności poszczególnych miejsc i dopasowanie do niej ewentu -

alnego popytu (co innego można sprzedawać w okolicy szkoły, w biurow

cu, czy w centrum fitness). Wysokość przychodów w zależności od miejsca

może się różnić zasadniczo. Błąd w wyborze asortymentu także jest kosz

towny.

Na co zwrócić uwagę

Najlepiej, przynajmniej na początku, zaopatrzyć automat w możliwie

szeroką gamę produktów. Gusta konsumentów w poszczególnych miej

scach mogą bowiem zaskakiwać.

Ważne jest odpowiednie uzupełnianie i opróżnianie automatów.

W maszynach z produktami o długich terminach ważności można to ro

bić rzadziej (np. raz w miesiącu, chyba, że popyt jest duży). Natomiast

sprzedaż produktów z krótkim terminem (np. kanapek) wymaga częst

szej rotacji.

Ile można zarobić

Z jedną czy dwoma maszynami, jak uważają właściciele firm, nie warto

startować. Biznes ten staje się opłacalny przy 9- 11 automatach. Maszy

na w dobrej lokalizacji (np. centrum miasta w okolicy wyższej uczelni)

może zapewnić miesięczny przychód w wysokości ok. 2,5-3 tys. zł. Mar

ża jest wyższa niż w przypadku zwykłych sklepów spożywczych i wynosi

ok. 15-20 proc.

WARTO WIEDZIEĆ

N ajwię kszym powodzeniem w sprzedaży ve n d i n gowej cieszy się kawa, h e rba

ta, g o rąca czekolada (40 p roc.), n a d ru g i m miejscu są napoje w puszce i butelce

(35 p roc.). J edynie 1 5 proc. aso rtymentu stanowią snaki, przekąski słod kie i słone.

Ile trzeba wydać

l o automatów (n owych ) - 140 tys. zł

1 0 automatów (używanyc h ) - 5 0 - 60 tys. zł

Samochód do przewozu maszyn

-

2 0 -3 0 tys. zł

Paliwo

-

7 0 0 - l tys. zł /mies.

Wózek do transportu automatów

-

6 tys. zł

Opłata za miejsce

-

0 - 3 0 0 zł/mies.

Pensja p racownika

-

2 tys. zł/ mies.

27

30 pomysłów na zarabianie w domu

1.12.

Tłumaczenia

Coraz większa część tłumaczeń powstaje przy użyciu programów translator

slzich. Tego rodzaju działalnością zajmuje się w Polsce ok. 60 tys. firm, jednak

90 proc. z tego to tzw. jednoosobowa działalność gospodarcza. Kilka procent

rynku obsługują firmy z branży outsourcingu procesów biurowych. Działają

u nas również duże, międzynarodowe koncerny translatorskie (m.in. Skrivanek

i Lidex), ale na rozdrobnionym rynku nie zajmują dominującej pozycji.

WARTO WIEDZIEĆ

Do 201 5 roku wartość wyko nywanych na świecie tłu maczeń ma wzrosnąć o p ra

wie 20 p roc. i wyn ieść S O mld dol. Polski ryn e k w u biegłym roku wyceniany był

na ok. l ,l mld zł.

Dla kogo

świadczyć usługi translatorskie może każdy (branża nie jest ograniczona

koncesjami), jednak łatwiej będzie osobom mającym wykształcenie kierun -

kowe lub biegle posługujących się co najmniej językiem angielskim. Tłuma

czenie dokumentów specjalistycznych wymaga swobodnego poruszania się

po niszowym słownictwie. Rezultat pracy musi być więc sprawdzany, naj

lepiej na kilku poziomach (prosta korekta interpunkcyjna, j ęzykowa i orto

graficzna, ale także pomoc fachowego konsultanta), a gotowe tłumaczenia

- archiwizowane. Formalnie w branży nie obowiązują normy jakościowe.

Łatwiej jednak będzie firmie, która zdobędzie znak jakości z rodziny ISO.

Rejestrując firmę należy wpisać numer PKD 74.3 lub 74.30 (działalność zwią

zana z tłumaczeniami).

Konieczne inwestycje

Wbrew pozorom do świadczenia tego rodzaju usług potrzebny jest nie

mały kapitał. Branża szybko się komputeryzuje. Użycie elektronicznych tłu -

maczy jest w zasadzie standardem. Najprostsze, ale profesjonalne aplikacje

kosztują 2-5 tys. zł. Ale są ograniczone liczbą stanowisk, na których mogą

pracować i mają stosunkowo mało rozbudowane funkcjonalności (nie ob

sługują np. wszystlzich rodzajów plików). Za najbardziej zaawansowane pro

gramy tzw. maszynowej translacji (CAT) trzeba zapłacić 10 -15 razy więcej.

Do tego należy doliczyć roczne koszty serwisu, a także kupno komputerów

w dość mocnej konfiguracji. Jednak nic nie zastąpi pracy dobrego tłumacza,

a tych na rynku brakuje.

Na co zwrócić uwagę

Prawie 90 proc., zleceń pochodzi od przedsiębiorstw wchodzących na kra -

jowy rynek oraz polskich, szukających partnerów za granicą. Najwięcej zle

ceń składają firmy z sel<tora finansowego i koncerny farmaceutyczne. Spo-

2 8

Rozdział

1.

Pomysły na biznes w domu

ro zamówień pochodzi od ubezpieczycieli, z branży nowych technologii

oraz konsultingu. Poważnym odbiorcą usług są kancelarie prawnicze, które

przygotowują slzomplilzowane, posiadające rozmaite załączniki umowy, in -

strukcje obsługi specjalistycznych urządzeń itp. Nadal dominują przekłady

z języka angielskiego. Tylko w województwach zachodnich najbardziej po

szukiwany jest niemiecki.

WARTO WIEDZIEĆ

N a ryn ku coraz bardziej poszu kiwa n e są tłu maczenia rozmaitych odmian c h i ń

skiego (szczególnie dialektu mandaryńskiego, u rzędowego języka C h i n , Tajwa n u

i Singapu ru).

Ile można zarobić

Wynagrodzenie zwykle ustalane jest indywidualnie. Zależy bowiem od

dużej ilości czynników: stopnia specjalizacji tekstu, jego „ciężaru gatunko

wego" (inaczej wyceniane są instrukcje, inna jest cena umowy). Za trans

lację biznesplanu z polskiego na angielski o objętości 50 stron, firma może

otrzymać od 2 do 3 tys. zł. Dodatkowe dochody daje usługa wykonana w cią

gu ldlku dni (plus 2 0 -30 proc.) albo w trybie ekspresowym (nawet 50 proc.

więcej). Zwykle jednak wiąże się to z zatrudnieniem dodatkowego tłu

macza. średniej wielkości, ale mająca renomę firma tej branży wykonuje

ok. 20 zleceń w miesiącu. Z tego przychód kształtuje się w granicach

50 -70 tys. zł. Marża wynosi 10 -15 proc. Resztę pochłania wynagrodzenie

tłumaczy (większość zleceń wykonują tzw. wolni strzelcy). Sumienny pra

cownik może przełożyć od 6 do 10 stron dziennie. Właściciel, prócz prowa -

dzenia działalności, zazwyczaj zajmuje się także translacją.

Ile trzeba wydać

Ko mputer w mocnej ko nfigu racji - od 4,5 tys. zł

Program do prostej translacji - 2 tys. zł

System CAT ( Computer Assisted Translation) - od 20 tys. zł

Zatru d n i e n i e tłumacza - 8 0 proc. wartości zlecenia

M ateriały biu rowe - od l tys. zł

Promocja (mailin g ) - od l tys. zł/mies.

1.13.

Aplikacje dla urządzeń mobilnych

W 2012 roku sprzedano w Polsce ok. 5 mln smartfonów, o prawie 30 proc.

więcej niż w 2011 r. - wynika z danych badającej ten rynek firmy IDM. Na

bywców znalazło też 3 0 0 tys. tabletów. Produkcja aplikacji do tego rodzaju

urządzeń ma perspelztywy.

29

30

30 pomysłów na zarabianie w domu

WARTO WIEDZIEĆ

Zarówno w AppStore, jak i sklepie Goog/e 'a na co dzień dostę pnych jest około

pół miliona płatnych i bezpłatnych prog ramów, a liczba pobrań tylko z p latformy

Apple'a p rzekroczyła 30 mld.

Dla kogo

Przed przystąpieniem do pracy warto przej ść kurs pisania kodów do

urządzeń mobilnych, przestudiować podręcznik (np. „ Hello, Andro

id" Ed'a Burnette) zapoznać się z informacjami na stronach dla dewe

loperów obu mobilnych systemów operacyjnych (www.deweloper.apple.

com i www.deweloper.android.com). Wykształcenie kierunkowe (infor

matyka, matematyka, fizyka) nie jest konieczne, choć ułatwi pracę. Fir

ma musi przejść proces rejestracyjny. Prócz dokumentów (najlepiej wpis

do Krajowego Rejestru Sądowego), trzeba mieć telefon oraz faks. Tylko

z nich bowiem może być wysyłana korespondencja. Rejestrując firmę

można wpisać numer PKD 26.2 0.Z (produkcja komputerów i urządzeń

peryferyjnych).

Konieczne inwestycje

Podstawą jest kupno urządzenia działającego pod kontrolą jednego z mo

bilnych systemów operacyjnych. Konieczny jest także zwykły komputer (PC,

Mac). Programy dla AppStore muszą być przy tym wykonane na urządze

niach Apple'a. Tworząc aplikację na tę platformę trzeba zatem zaopatrzyć

się w komputer tego producenta (Mac). Kolejnym krokiem jest pobranie

programu do tworzenia aplikacji tzw. SDK (Software Development Kit). Do

datkowo trzeba wykupić subskrybcję programu deweloperskiego. Prowizja

producenta za umieszczenie aplikacji w AppStore i Android Market wynosi

30 proc. (70 proc. zarabia twórca).

Na co zwrócić uwagę

Wśród osób prywatnych powodzeniem cieszą się proste, tzw. casualowe

gry, pozwalające zająć uwagę np. podczas podróży. Sporo odbiorców mają

rozmaite, nawet bardzo proste programy użytkowe. Do tej l<:ategorii należą

także np. latarki. Rosnącym powodzeniem cieszą się drobne programy po

magające w utrzymaniu zdrowego trybu życia (kategoria Fitness).

Ale urządzenia mobilne powoli wychodzą z roli gadżetu, a stają się na -

rzędziem pracy. Coraz większy jest zatem popyt na aplikacje pomagają

ce w wykonywaniu zawodowych obowiązków (z kategorii Productivity):

kalendarze, aplikacje powiadamiające, edytory tekstów, arkuszy kalku -

lacyjnych, kalkulatory, programy umożliwiające przygotowanie prezen

tacji (klony Power Poin ta), programy pocztowe, elektroniczni tłumacze,

itp.

Rozdział

1.

Pomysły na biznes w domu

Ile można zarobić

Program, który będzie kosztował 8 9 eurocentów (najpopularniej

sza cena na europejskich platformach) da zarobić deweloperowi (brutto)

ok. 65 eurocentów (ponad 2,5 zł). Twórcy użytecznych aplikacji mogą liczyć,

że zostaną one ściągnięte kilkadziesiąt, a nawet kilkaset tysięcy razy. Po

pularna, polska aplikacja zawierająca rozkłady jazdy autobusów w najwięk

szych miastach została do dzisiaj pobrana ponad milion razy, co dało twór

com ponad 2 mln zł.

Ile trzeba wydać

l phone 5 (używany) - od

1 ,9

tys. zł (bez abonamentu)

l pad 2 (używany) - od 1 ,3 tys. zł

M ac M i n i (nowy) - od 2,5 tys. zł

l phone Developer Pro g ram - ok. 3 5 0 zł (rocznie)

Samsung Galaxy Note l i (nowy) - od

1 ,5

tys. zł

PC w mocnej ko nfig uracji - od 3 , 5 tys. zł

Ko nto d eweloperskie Goog le - ok. 1 0 0 zł (roczn ie)

I ntern et, telefon - od 250 zł /mies.

M ateriały eksploatacyj n e - od l tys. zł

1.14.

Prowadzenie baz danych

Nie sposób sobie wyobrazić obecnie prowadzenia biznesu bez aktywnej

i stale uzupełnianej bazy klientów. Firmy zatem, choćby poprzez zapisy na

newslettery, gromadzą czasem bardzo szczegółowe dane klientów.

WARTO WIEDZIEĆ

D a n e osobowe to i nfo rmacje, któ re identyfi kują człowieka. M oże to być więc

jego imię i nazwisko, przypisan e u rzędowe n u m e ry, a także określenie jego cech

i ndywidual nych (kolor ocz u , charakterystyczn e znamio n a itp.). Bardziej ogó l n e

i n fo rmacje, jak n u mer domu, mieszkania czy wysokość wynag rodzen ia, stają się

danymi do piero w połączeniu z takimi, któ re identyfi kują osobę.

Dla kogo

Wystarczy w miarę mocny komputer z nowoczesnym systemem opera -

cyjnym i pojemnym dyskiem twardym. Praca polega na zarządzaniu infor

macjami, ma więc charakter biurowy. Będzie więc odpowiednia dla osób,

które mają doświadczenie w księgowości, administracji publicznej, prowa

dzeniu sekretariatu itp.

Zarządzanie bazami polega na czuwaniu nad przetwarzaniem danych

osobowych, pełnieniu roli tzw. administratora bezpieczeństwa informa -

31

30 pomysłów na zarabianie w domu

cji. Jego zadaniem jest przechowywanie odbieranych od zleceniodawców

danych, ochrona przed udostępnieniem ich na zewnątrz, wyniesieniem,

przetwarzaniem niezgodnie z ustawą oraz zmianą, utratą, uszkodzeniem,

zniszczeniem itp.

Administrator prowadzi także szczegółową dokumentację opisującą spo

sób przetwarzania informacji oraz podjęte w związku z tym środki bezpie

czeństwa. Jednym z zasadniczych wymogów jest konieczność tzw. rejestra

cji zbiorów, co odbywa się to poprzez skierowanie wniosku do Generalnego

Inspektora Ochrony Danych Osobowych (GIODO).

Aby prowadzić tego typu działalność należy mieć pisemne upoważnienie

właściciela bazy danych zawierające imię, nazwisko osoby, na którą delego

wane są uprawnienia administrowania, okres w którym ma ono swoją moc,

a także zakres danych, do których administrator będzie miał dostęp (ewen -

tualnie nazwę zbioru). Rejestrując firmę należy wpisać numer PKD 63.11.Z

(przetwarzanie danych).

Na co zwrócić uwagę

W Polsce obowiązują dość restrykcyjne przepisy związane z przetwarza

niem danych osobowych (ustawa z dnia 29 sierpnia 1997 r. o ochronie danych

osobowych, Dz.U. z 2002 r. nr 101, poz. 926 z późn. zm.). Nawet banalny adres

e-mail może być uznany za informację, która podlega ochronie. Jeżeli urzęd

nicy GIODO wykryją, że doszło do złamania ustawy (udostępnienia zbioru

chronionego na zewnątrz), a w przypadku firm prowadzących np. aktywny

mailing prawdopodobieństwo kontroli jest wysokie, powinni zawiadomić or

gany ścigania o możliwości popełnieniu przestępstwa. Te z kolei mogą skie

rować sprawę do sądu. Choć w wydawaniu wyroków w tej materii temida,

póki co, jest stosunkowo wstrzemięźliwa, to jednak za naruszenie zapisów

ustawy teoretycznie grozi kara do dwóch lat pozbawienia wolności. Przedsię

biorcy, który złamie ustawę grożą ponadto sankcje administracyjne (manda -

ty) i cywilne (osoby pokrzywdzone mogą zażądać odszkodowania).

Dość skomplikowane jest tworzenie od podstaw nowej bazy adresów (na

przykład przy okazji zapisów na newsletter). Jeżeli zawiera ona informacje

pozwalające na identyfikację powinna być uznana za tzw. zbiór chronio

ny, co skutkuje zastosowaniem wobec niej procedury ochronnej. Najpierw

należy uzyskać od właścicieli zgodę na przetwarzanie należących do nich

danych (to ona decyduje o legalności przechowywania i przetwarzania). Na

stępnie trzeba przygotować i prowadzić dokumentację zawierającą zgody

subskrybentów (zaniedbanie tego jest najczęściej powtarzającym się wykro

czeniem przedsiębiorców).

Ile można zarobić

32

Stawki za administrowanie zbiorami danych zależą od liczby i wielkości

zbiorów. Ważny jest także status, aktualność bazy danych itp. Można jednak

przyjąć, że zarządzanie średniej wiell<ości, liczącym około 10 tys. rel<ordów

Rozdział

1.

Pomysły na biznes w domu

kompletnym zbiorem informacji powinno przynieść przychody w wielkości

ok. 1,8 tys.

-

2,5 tys. zł miesięcznie.

WARTO WIEDZIEĆ

P rzed rozpoczęciem usł u g i ad m i n istrowan ia bazami danych trzeba pamiętać

o zawarciu ze zleceniodawcą tzw. u mowy powierzenia. Powi n n a być o n a za

wierana n a piśmie oraz wyraźnie określać zakres i cel przetwarzania info rmacji.

Ile trzeba wydać

Ko mputer w mocnej ko nfigu racji - od 2 tys. zł

Pamięć masowa (S TB) - od l tys. zł

Tablet (wyższa półka) - od 1 , 2 tys. zł

Artykuły b i u rowe - od l tys. zł

I.IS.

Wideoblog

Aż 49 proc. internautów nie akceptuje w sieci działalności marketingo

wej. Ufa natomiast recenzjom zamieszczanym przez innych użytkownilzów

na portalach hobbystycznych i społecznościowych - wynika z badań prze

prowadzonych na zlecenie firmy Interactive Intelligence. Produkując i za

mieszczając w sieci opinie filmowe jako tzw. prosument można zatem za -

rabiać.

WARTO WIEDZIEĆ

W pro d u kcjach dobrze sprawdza się prod u kt placement (lokowanie artykułów).

Twó rcy fi l mowego bloga dotycząceg o n p. fotog rafii używają s p rzętów jed n ej,

kon kretn ej fi rmy. Mogą wówczas liczyć n a stały ko ntrakt i wsparcie prod ucenta.

Dla kogo

W tego rodzaju działalności przyda się doświadczenie pracy w mediach,

a także branży reklamowej. Łatwiej będzie osobom z wykształceniem hu

manistycznym niż ścisłym, a także fotografom i osobom znającym techniki

montażu materiałów filmowych. Rejestrując firmę należy wpisać numer PKD

73.12.C (sprzedaż miejsca na cele reklamowe w mediach elektronicznych).

Konieczne inwestycje

Podstawowym narzędziem pracy w tej branży jest komputer wyposażony

w program do obróbki tego rodzaju materiałów, najlepiej w jakości High Defi -

nition (np. Adobe Premiere Elements, Avid Pinnacle Studio, CyberLink Power-

33

3 0 pomysłów na zarabianie w domu

Director, Magix Movie Edit,

aplikacje z rodziny Nero). Maszyna musi mieć do