Dopłaty do wypoczynku ze środków zakładowego funduszu świadczeń socjalnych

1. Warunki przyznania dopłat do wypoczynku z ZFŚS

W ramach prowadzonej działalności socjalnej pracodawcy mogą przyznawać świadczenia na rzecz pracowników

w formie dopłat do różnych form wypoczynku osób uprawnionych, w tym m.in. wczasów organizowanych przez

pracowników we własnym zakresie. Należy jednak pamiętać, iż świadczenia z zakładowego funduszu świadczeń

socjalnych (ZFŚS) przysługują uprawnionym w zależności od ich sytuacji życiowej, rodzinnej i materialnej.

Zasady tworzenia przez pracodawców ZFŚS i gospodarowania środkami tego funduszu określa ustawa z dnia 4 marca

1994 r. o zakładowym funduszu świadczeń socjalnych (Dz. U. z 1996 r. nr 70, poz. 335 ze zm.) - zwana dalej ustawą

o ZFŚS.

Na podstawie art. 2 pkt 5 ustawy o ZFŚS, osobami uprawnionymi do korzystania z ZFŚS są:

1) pracownicy i ich rodziny,

2) emeryci i renciści - byli pracownicy i ich rodziny, oraz

3) inne osoby, którym pracodawca przyznał, w regulaminie ZFŚS, prawo korzystania ze świadczeń socjalnych.

Finansowaniem z ZFŚS może być objęta działalność socjalna pracodawcy określona w art. 2 pkt 1 ustawy o ZFŚS.

Działalność ta obejmuje m.in. usługi świadczone przez pracodawców na rzecz różnych form wypoczynku.

Przy czym, w myśl art. 8 ustawy o ZFŚS, przyznawanie ulgowych usług i świadczeń oraz wysokość dopłat z ZFŚS

powinna być uzależniona od sytuacji życiowej, rodzinnej i materialnej osoby uprawnionej. Zasady i warunki korzystania

z usług i świadczeń finansowanych z ZFŚS oraz zasady przeznaczania środków na poszczególne cele i rodzaje

działalności socjalnej określa pracodawca w regulaminie ustalanym z zakładową organizacją związkową. Natomiast

pracodawca, u którego nie działa zakładowa organizacja związkowa, uzgadnia regulamin z pracownikiem wybranym

przez załogę do reprezentowania jej interesów.

2. Opodatkowanie i oskładkowanie dopłat do wypoczynku

Świadczenie pieniężne w postaci dofinansowania do wczasów zorganizowanych przez pracownika we własnym zakresie

(łącznie z pozostałymi świadczeniami pieniężnymi i rzeczowymi) jest wolne od podatku do kwoty 380 zł w roku

podatkowym. Jeżeli przekracza tę kwotę, wówczas nadwyżka ponad tę kwotę podlega opodatkowaniu.

Z art. 12 ust. 1 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz. U. z 2010 r. nr 51,

poz. 307 ze zm.) - dalej zwanej updof - wynika, że przychodem pracownika są wszelkiego rodzaju wypłaty pieniężne oraz

wartość pieniężna świadczeń w naturze bądź ich ekwiwalenty, bez względu na źródło ich finansowania. Przychodem są

również świadczenia pieniężne ponoszone za pracownika, jak również wartość innych nieodpłatnych świadczeń lub

ś

wiadczeń częściowo odpłatnych. Nie oznacza to jednak, że dofinansowanie do wypoczynku pracownika zawsze podlega

opodatkowaniu. Niekiedy przychód ten korzysta ze zwolnienia od podatku.

W myśl bowiem art. 21 ust. 1 pkt 67 updof, zwalnia się od podatku dochodowego wartość otrzymanych przez pracownika

w związku z finansowaniem działalności socjalnej, o której mowa w przepisach o zakładowym funduszu świadczeń

socjalnych, rzeczowych świadczeń oraz otrzymanych przez niego w tym zakresie świadczeń pieniężnych,

sfinansowanych w całości ze środków zakładowego funduszu świadczeń socjalnych lub funduszy związków

zawodowych, łącznie do wysokości nieprzekraczającej w roku podatkowym kwoty 380 zł; rzeczowymi świadczeniami

nie są bony, talony i inne znaki, uprawniające do ich wymiany na towary lub usługi.

Dofinansowanie do wczasów zorganizowanych przez pracownika we własnym zakresie ma niewątpliwie charakter

pieniężny i jeżeli dodatkowo:

a) ma związek z finansowaniem działalności socjalnej, o której nowa w przepisach o ZFŚS,

b) sfinansowane zostało w całości ze środków ZFŚS oraz

c) łączna wartość świadczeń rzeczowych i pieniężnych otrzymanych przez pracownika nie przekroczyła w roku

podatkowym kwoty 380 zł,

- to spełnione są warunki uprawniające do skorzystania ze zwolnienia określonego w art. 21 ust. 1 pkt 67 updof.

Dopłaty do wypoczynku, które są sfinansowane ze środków ZFŚS, zwolnione są w całości ze składek na ubezpieczenia

społeczne i ubezpieczenie zdrowotne.

Z § 2 ust. 1 rozporządzenia Ministra Pracy i Polityki Socjalnej z dnia 18 grudnia 1998 r. w sprawie szczegółowych zasad

ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (Dz. U. nr 161, poz. 1106 ze zm.) wynika, iż

podstawy wymiaru składek na ubezpieczenia społeczne nie stanowią m.in. świadczenia finansowane ze środków

przeznaczonych na cele socjalne w ramach zakładowego funduszu świadczeń socjalnych.

Dopłaty z ZFŚS wypłacone osobom uprawnionym do korzystania z tego funduszu są zatem zwolnione ze składek na

ubezpieczenia społeczne. Ponadto zwolnienie ze składek ZUS nie jest uzależnione od spełnienia żadnych dodatkowych

warunków.

Analogiczne zasady stosuje się do składek na ubezpieczenie zdrowotne na podstawie art. 81 ust. 1 ustawy z dnia 27

sierpnia 2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (Dz. U. z 2008 r. nr 164,

poz. 1027 ze zm.).

3. Jak sporządzić wniosek o przyznanie dopłaty do wypoczynku ze środków ZFŚS?

Dopłaty do wypoczynku osób uprawnionych do korzystania ze świadczeń z ZFŚS są przyznawane na wniosek osoby

uprawnionej. Taki wniosek może być sporządzony w sposób zaprezentowany na przykładzie.

Jan Nowak

ul. Parkowa 8

00-950 Warszawa

Gorzów Wlkp., dnia 1 lipca 2010 r.

Komisja

Zakładowego Funduszu Świadczeń Socjalnych Przedsiębiorstwa ABC spółka

z o.o. w Warszawie

Wniosek o przyznanie ze środków zakładowego funduszu

ś

wiadczeń socjalnych dopłaty do wypoczynku

Zwracam się z wnioskiem o przyznanie dopłaty do wypoczynku.

Uzasadnienie wniosku

Od 21 do 30 czerwca 2010 r. ja i moja rodzina wypoczywaliśmy na wczasach turystycznych w Bieszczadach.

Całkowity koszt wczasów wyniósł: 4.000 zł.

Członkowie rodziny wnioskodawcy korzystający z wczasów:

Lp.

Nazwisko i imię

Stopień pokrewieństwa

Data urodzenia dziecka

1.

Ewa Nowak

ż

ona

2.

Karol Nowak

syn

14.12.2000 r.

3.

Julia Nowak

córka

30.06.2002 r.

Jednocześnie informuję, że nie korzystałem w roku bieżącym z tego rodzaju świadczenia socjalnego.

Jan Nowak

. . . . . . . . . . . . . . . . . . . . . . . .

(podpis wnioskodawcy)

Załączniki (faktury, potwierdzenia dokonania wpłat, inne):

Faktura nr 10/2010 z 30 czerwca 2010 r.

Uwagi Komisji co do sposobu załatwienia wniosku

Przyznano świadczenie z ZFŚS w postaci dopłaty do wczasów w wysokości 40% poniesionych kosztów, nie więcej

jednak niż 350 zł/osobę w rodzinie, co daje kwotę: (4 osoby × 350 zł/osobę) = 1.400 zł.

Krzysztof Maj

Adam Kowal

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

(podpisy członków Komisji)

4. Ewidencja księgowa dopłat do wczasów pracowniczych

Przykład

Na dzień wypłaty dopłaty do wczasów wartość świadczeń otrzymanych

przez pracownika z ZFŚS przekroczyła w roku podatkowym kwotę 380 zł

I. Założenia:

1. Regulamin ZFŚS przewiduje zwrot pracownikom części wydatków poniesionych na zorganizowanie wypoczynku.

2. Pracownik przedstawił dokumenty potwierdzające, iż poniósł wydatki na zakup wczasów w kwocie: 4.000 zł dla całej

rodziny (4 osoby uprawnione do świadczeń z ZFŚS).

3. Zgodnie z regulaminem ZFŚS, pracownikowi przysługuje dofinansowanie ze środków funduszu w wysokości 40%

poniesionych wydatków: (4.000 zł x 40%) = 1.600 zł, nie więcej jednak niż 350 zł na osobę uprawnioną: (4 osoby x

350 zł) = 1.400 zł. Komisja przyznała zatem świadczenie w kwocie: 1.400 zł.

4. Na dzień wypłaty środków z tytułu dopłaty do wczasów wartość świadczeń otrzymanych przez pracownika z ZFŚS

przekroczyła w roku podatkowym kwotę: 380 zł. Zatem całą kwotę dofinansowania pomniejszono o podatek dochodowy

w dniu jej wypłaty pracownikowi. Dofinansowanie wypłacono z konta ZFŚS.

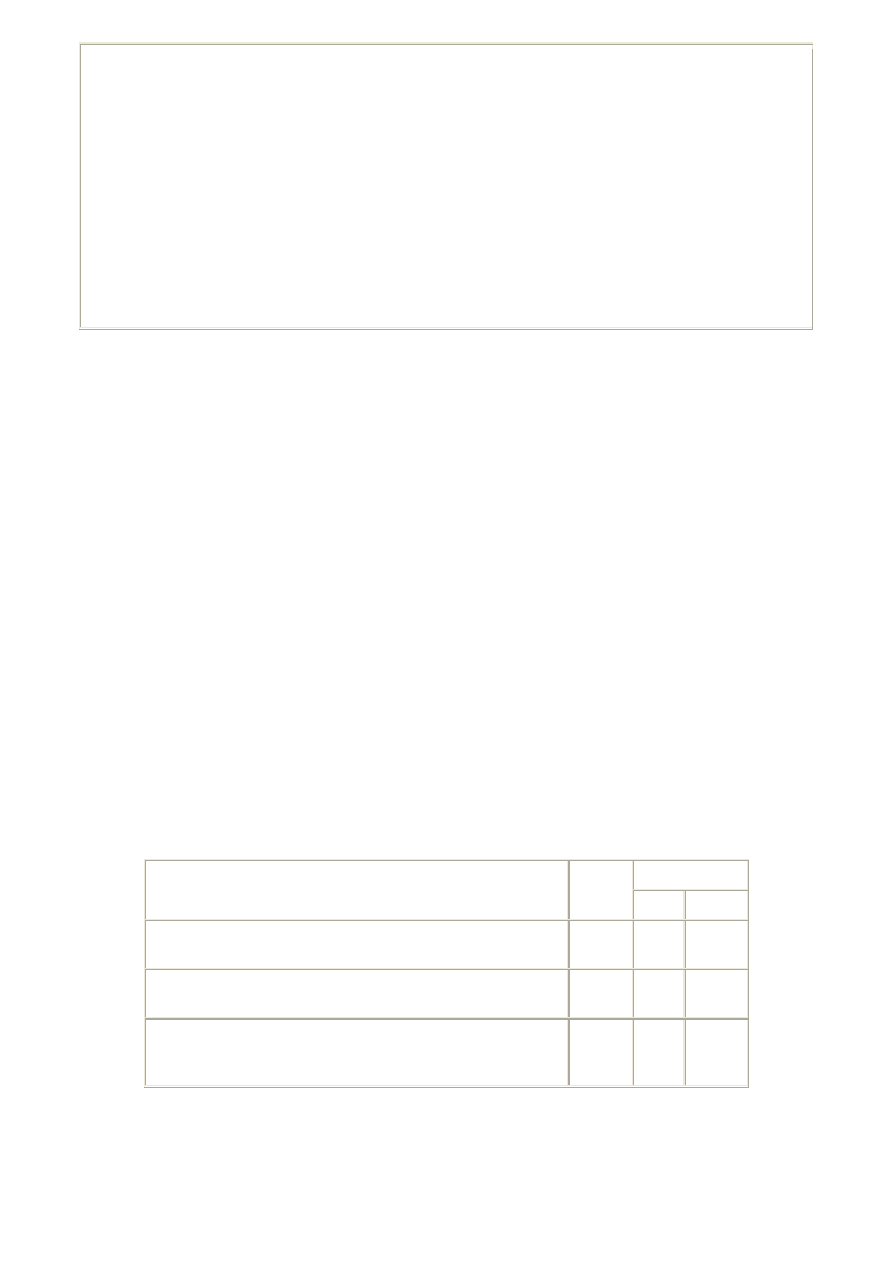

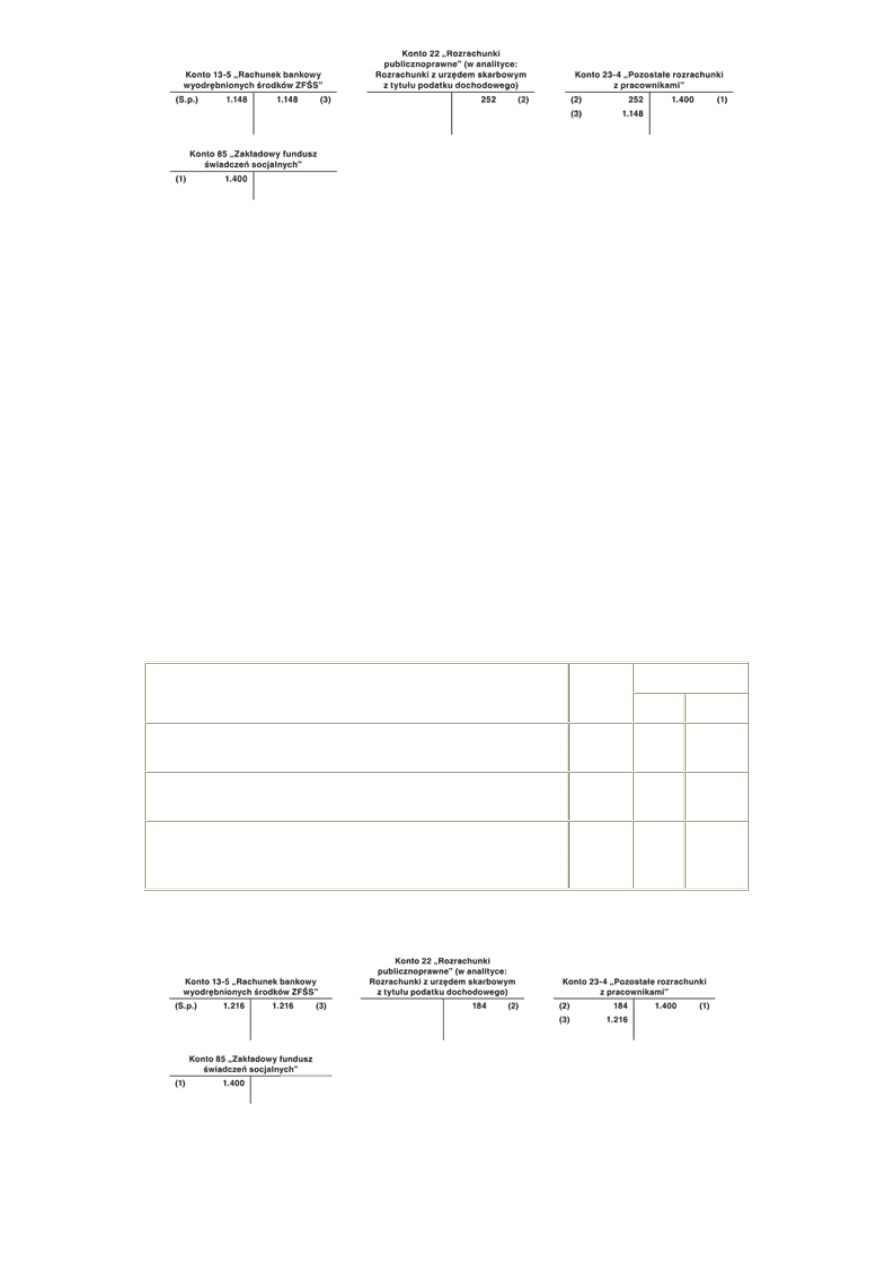

II. Dekretacja:

Konto

Opis operacji

Kwota

Wn

Ma

1. PK - przyznanie dofinansowania do wypoczynku ze

ś

rodków ZFŚS - kwota brutto

1.400 zł

85

23-4

2. PK - potrącenie kwoty podatku dochodowego od osób

fizycznych: (1.400 zł × 18%) =

252 zł 23-4

22

3. WB - wypłata pracownikowi kwoty dofinansowania

pomniejszonej o zaliczkę na podatek dochodowy: (1.400 zł -

252 zł) =

1.148 zł 23-4

13-5

III. Księgowania:

Przykład

Dopłata do wczasów jest pierwszym świadczeniem otrzymanym przez pracownika z ZFŚS w 2010 r.

I. Założenia:

1. Na podstawie danych z poprzedniego przykładu, przy założeniu, że jest to pierwsze świadczenie otrzymane przez

pracownika w 2010 r. z ZFŚS.

2. Ustalenie podstawy opodatkowania oraz kwoty zaliczki na podatek dochodowy:

a) kwota nieobjęta zwolnieniem z podatku dochodowego: (1.400 zł - 380 zł) = 1.020 zł,

b) kwota zaliczki na podatek dochodowy: (1.020 zł × 18%) = 184 zł (w zaokrągleniu do pełnych złotych),

c) kwota przekazana na rachunek pracownika: (1.400 zł - 184 zł) = 1.216 zł.

II. Dekretacja:

Konto

Opis operacji

Kwota

Wn

Ma

1. PK - przyznanie dofinansowania do wypoczynku ze

ś

rodków ZFŚS - kwota brutto

1.400 zł

85

23-4

2. PK - potrącenie kwoty podatku dochodowego od osób

fizycznych: (1.020 zł × 18%) =

184 zł 23-4

22

3. WB - wypłata pracownikowi kwoty dofinansowania

pomniejszonej o zaliczkę na podatek dochodowy: (1.400 zł -

184 zł) =

1.216 zł 23-4

13-5

III. Księgowania:

Wyszukiwarka

Podobne podstrony:

Pakiety wiadczeä medycznych dla pracownik˘w w ewidencji ksi©gowej, Dopłaty do wypoczynku ze środków

Dopaty do wypoczynku ze rodk˘w zakadowego funduszu wiadczeä socjalnych, Dopłaty do wypoczynku ze

Dopaty do wypoczynku ze rodk˘w zakadowego funduszu wiadczeä socjalnych-, Dopłaty do wypoczynku z

USTAWA z dnia 4 marca 1994 r. o zakładowym funduszu świadczeń socjalnych

Regulamin Zakładowego Funduszu Świadczeń Socjalnych

Wniosek o przyznanie zapomogi z Zakładowego Funduszu Świadczeń Socjalnych

Zakadowy Fundusz —wiadczeä Socjalnych w 2010 r, Zakładowy Fundusz Świadczeń Socjalnych w 2010 r

Wniosek o przyznanie z Zakładowego Funduszu Świadczeń Socjalnych refundacji Wczasów pod gruszą

Ustawa o zakładowym funduszu świadczeń socjalnych

regulamin zakładowego funduszu świadczeń socjalnych

ustawa o zakladowym funduszu swiadczen socjalnych 647 0

Dz U 2008 r Nr 93 poz 589 dokonywania dopłat ze środków Krajowego Funduszu Mieszkaniowego

więcej podobnych podstron