2013-05-28

1

1

Metody probabilistyczne

Analiza współzależności zjawisk

Analiza regresji

2

Funkcje w Excelu

SUMA.KWADRATÓW(liczba1;liczba2;..)

SUMA.ILOCZYNÓW((tablica1;tablica2;…)

POZYCJA(liczba,lista,lp)

gdzie: liczba

– to liczba, dla której pozycję chcemy znaleźć,

lista

– lista z liczbami,

lp

– lp>0 sortowanie rosnąco, lp=0 lub brak – sortowanie malejąco,

MODUŁ.LICZBY(liczba)

KOWARIANCJA(tablica1,tablica2)

WSP.KORELACJI(tablica1;tablica2)

gdzie: tablica1

– wartości zmiennej objaśnianej,

tablica2

– wartości zmiennej objaśniającej ,

2013-05-28

2

3

Regresja prosta

Ważnym uzupełnieniem zagadnienia badania kierunku i siły zależności

pomiędzy cechami X i Y jest analiza regresji.

Przez

analizę regresji rozumiemy metodę badania wpływu

zmiennych uznanych za niezależne (przyczyny) na zmienną uznaną

za zależną (skutek).

Jeżeli w analizie uwzględnimy tylko 1 zmienną niezależną, to

mówimy o regresji prostej.

Cecha X (zmienna niezależna) - przyczyna,

Cecha Y (zmienna zależna) - skutek.

Jeżeli w analizie uwzględnimy więcej zmiennych niezależnych, to

mówimy o regresji wielokrotnej (wielorakiej).

4

Funkcja regresji

Podstawowe narzędzie badania

Rozważany jest przypadek zależności liniowej dla regresji prostej.

Narzędziem będzie zatem funkcja regresji postaci:

gdzie:

ŷ

i

-

teoretyczna wartość zmiennej zależnej (Y)

x

i

-

empiryczna wartość zmiennej niezależnej (X)

b

ax

y

i

i

ˆ

a

– współczynnik regresji

(współczynnik kierunkowy)

Interpretacja:

jeżeli wartość zmiennej niezależnej X

wzrośnie o jednostkę, to wartość

zmiennej zależnej Y:

•wzrośnie (jeżeli a>0) o |a| jednostek lub

•zmaleje (jeżeli a<0) o |a| jednostek

b

– wyraz wolny

Interpretacja:

stały poziom wartości zmiennej

zależnej Y niezależny od zmian

wartości zmiennej niezależnej X.

Uwaga! Interpretacja wyrazu

wolnego nie zawsze ma sens

ekonomiczny

2013-05-28

3

5

Liniowa funkcja trendu

może być również traktowana jako liniowa funkcja regresji prostej.

Zmienna zależna Y opisuje wówczas poziom badanego zjawiska Y.

Zmienna niezależna X jest czasem (zmienna czasowa t).

W efekcie podstawiając x zamiast t oraz zmieniając wskaźnik t

na wskaźnik i otrzymamy funkcję regresji:

W nowym układzie funkcja trendu może być traktowana jako funkcja

regresji Y względem czasu t.

b

at

y

t

ˆ

b

ax

y

i

i

ˆ

6

Szacowanie parametrów a i b funkcji regresji

Metoda

– najmniejszych kwadratów

współczynnik regresji a

wyraz wolny b

k

i

i

k

i

i

i

x

x

x

y

y

x

x

s

Y

X

C

a

1

2

1

2

,

x

a

y

b

k

i

k

i

i

i

k

i

k

i

i

k

i

i

i

i

x

x

x

n

y

x

y

x

n

s

Y

X

C

a

1

2

1

2

1

1

1

2

,

2013-05-28

4

7

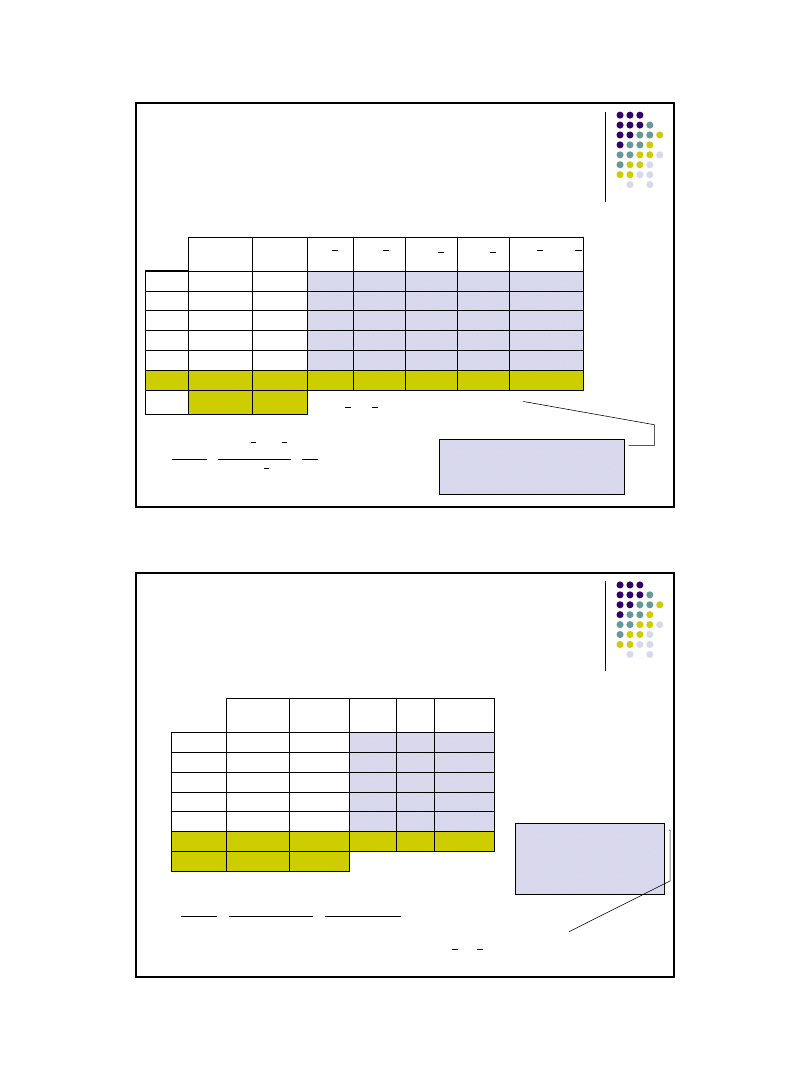

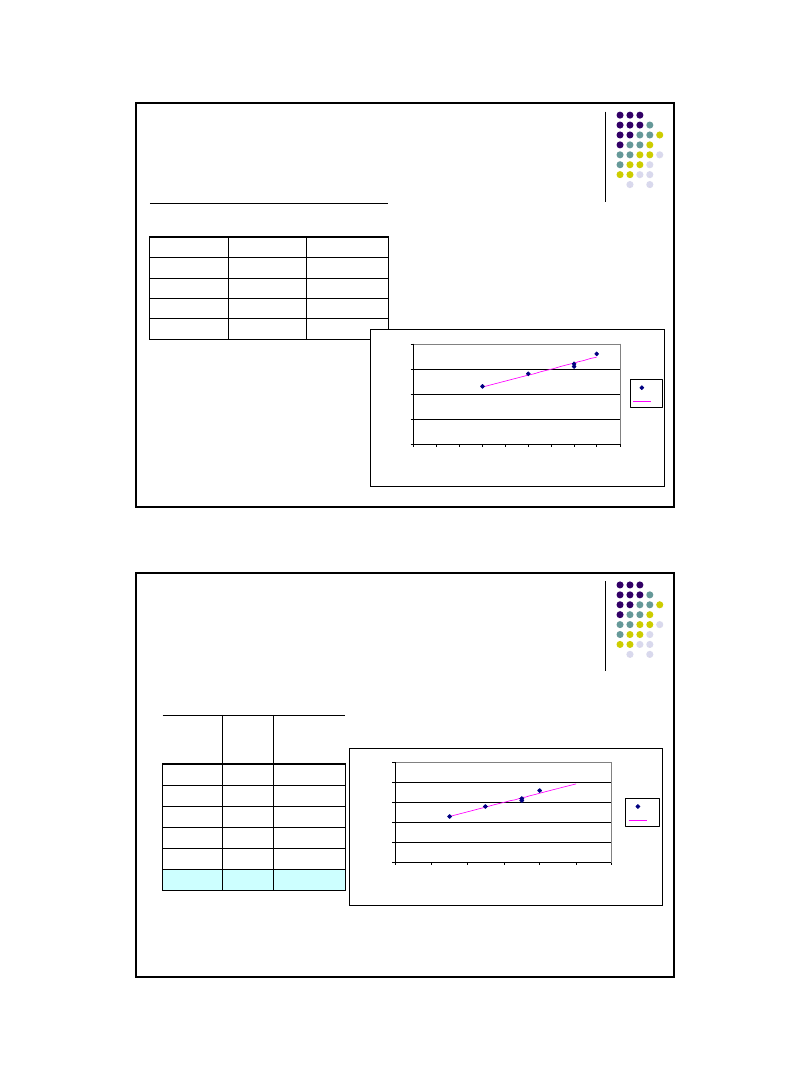

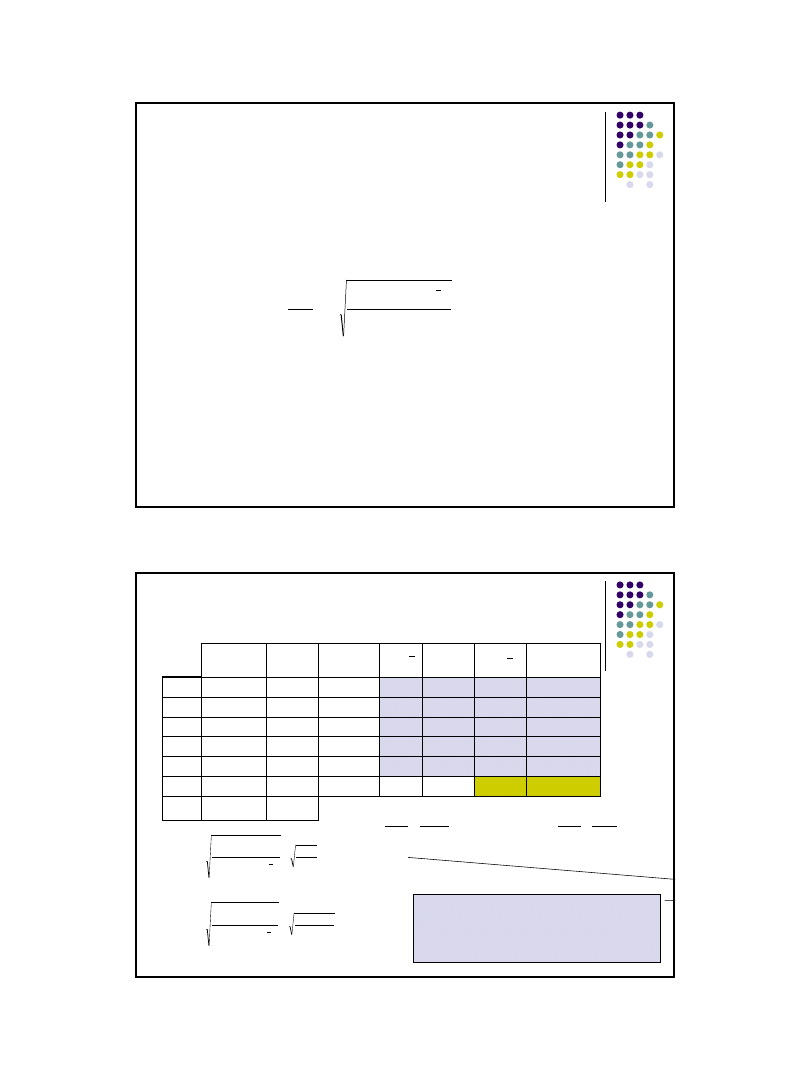

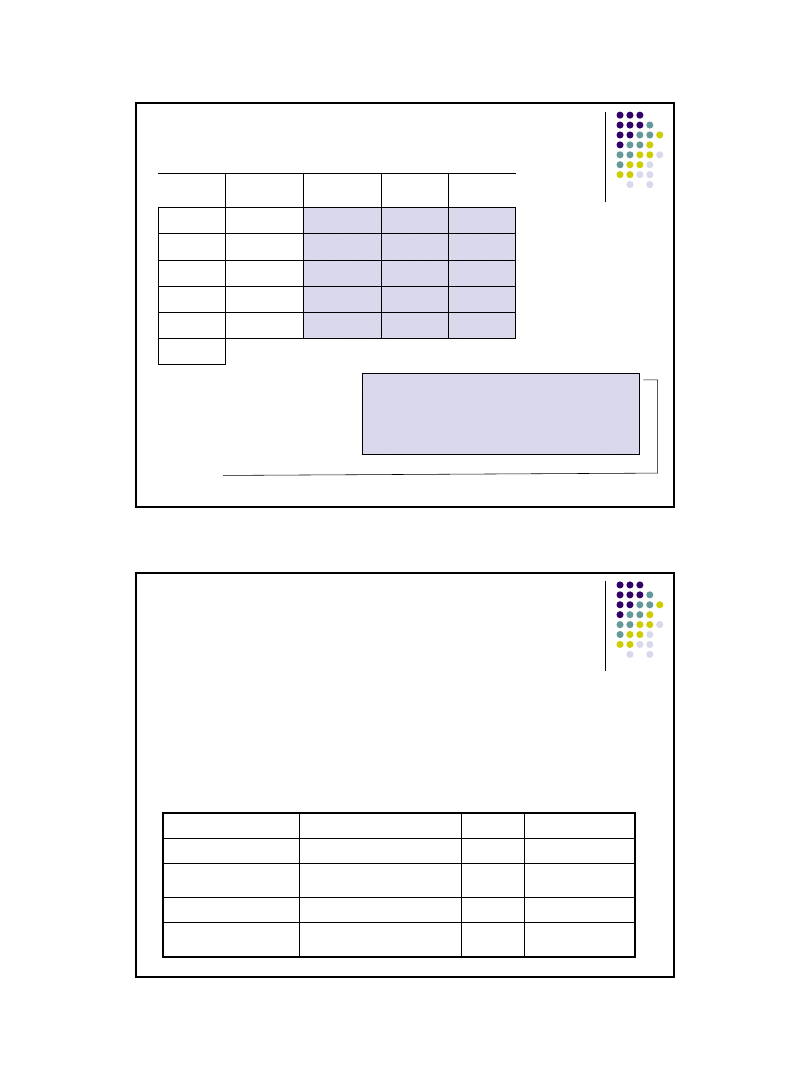

Szacowanie parametrów a i b funkcji regresji - przykład

Liczba emitowanych tygodniowo reklam usługi przewoźnika i wysokość

obrotów w (tys zł) są zestawione w tabeli. Czy istnieje zależność między

badanymi zmiennymi:

Wniosek:

Funkcja regresji ma postać

ŷ

i

=11,875*x

i

+78,75

Liczba

reklam x

i

Obroty

y

i

1

3

115

-3

-35

9

1225

105

2

5

140

-1

-10

1

100

10

3

7

155

1

5

1

25

5

4

7

160

1

10

1

100

10

5

8

180

2

30

4

900

60

Suma

30

750

0

0

16

2350

190

Śr.

6

150

x

x

i

y

y

i

2

i

x

x

2

i

y

y

y

y

x

x

i

i

875

,

11

16

190

,

1

2

1

2

k

i

i

k

i

i

i

x

x

x

y

y

x

x

s

Y

X

C

a

75

,

78

6

875

,

11

150

x

a

y

b

8

Szacowanie parametrów a i b funkcji regresji - przykład

Liczba emitowanych tygodniowo reklam usługi przewoźnika i wysokość

obrotów w (tys zł) są zestawione w tabeli. Czy istnieje zależność między

badanymi zmiennymi:

Liczba

reklam x

i

Obroty

y

i

x*y

x

2

y

2

1

3

115

345

9

13225

2

5

140

700

25

19600

3

7

155

1085

49

24025

4

7

160

1120

49

25600

5

8

180

1440

64

32400

Suma

30

750

4690

196

114850

Średnia

6

150

Wniosek:

Funkcja regresji ma

postać

ŷ

i

=11,875*x

i

+78,75

875

,

11

30

196

5

750

30

4690

5

,

2

1

2

1

2

1

1

1

2

k

i

k

i

i

i

k

i

k

i

i

k

i

i

i

i

x

x

x

n

y

x

y

x

n

s

Y

X

C

a

75

,

78

6

875

,

11

150

x

a

y

b

2013-05-28

5

9

Szacowanie parametrów a i b funkcji regresji –

interpretacja przykładu

Liczba emitowanych tygodniowo reklam usługi przewoźnika i wysokość

obrotów w (tys zł) są zestawione w tabeli:

Liczba

reklam x

i

Obroty

y

i

Funkcja

regresji

ŷ

i

3

115

114,375

5

140

138,125

7

155

161,875

7

160

161,875

8

180

173,75

0

50

100

150

200

0

1

2

3

4

5

6

7

8

9

liczba emitowanych reklam (X)

w

ie

lk

o

ść

o

b

ro

tu

(

Y

)

y

y^

ŷ=11,875*x+78,75

R

2

=0,96

ŷ

i

=11,875*x

i

+78,75

10

Wykorzystanie funkcji regresji do prognozowania

Jakich obrotów można się spodziewać przy zwiększonej liczbie

emitowanych reklam?

ŷ

6

= 11,875*x

6

+78,75 = 11,875*9+78,75 = 185,625

0

50

100

150

200

250

0

2

4

6

8

10

12

liczba emitowanych reklam (X)

w

ie

lk

o

ść

o

b

ro

tu

(

Y

)

y

y^

ŷ=11,875*x+78,75

R

2

=0,96

Liczba

reklam

x

i

Obroty

y

i

Funkcja

regresji

ŷ

i

3

115

114,375

5

140

138,125

7

155

161,875

7

160

161,875

8

180

173,75

9

185,625

2013-05-28

6

11

Ocena dopasowania funkcji regresji do danych

empirycznych

Podstawowe

miary „dobroci” dopasowania linii regresji do danych

empirycznych:

współczynnik zbieżności (φ

2

),

współczynnik determinacji (R

2

),

średni błąd szacunku S

e

(pierwiastek z tzw. wariancji resztowej S

e

2

),

współczynnik zmienności resztowej V

e

Współczynnik zbieżności (φ

2

):

gdzie: 0 ≤ φ

2

≤ 1

mierzy zgodność

między danymi empirycznymi i danymi

oszacowanymi na podstawie modelu

Im φ

2

jest bliższy 0, tym dopasowanie jest lepsze.

n

i

i

n

i

i

i

y

y

y

y

1

2

1

2

2

ˆ

12

Ocena dopasowania funkcji regresji do danych

empirycznych

Współczynnik determinacji (R

2

):

gdzie:

0 ≤ R

2

≤ 1

Przy zależności liniowej można go wyznaczyć również jako:

lub

Ocenia jakość dopasowania modelu do danych empirycznych.

Im R

2

jest bliższy 1, tym dopasowanie jest lepsze.

2

2

1

R

2

2

xy

r

R

2

2

yx

r

R

2013-05-28

7

13

Ocena dopasowania funkcji regresji do danych

empirycznych

Średni błąd szacunku (S

e

):

gdzie:

k

– liczba szacowanych parametrów funkcji regresji

(tutaj k=2; szacujemy dwa parametry: a i b )

Jest to pierwiastek z wariancji resztowej (S

e

2

) -

informuje, jakie są

przeciętne odchylenia rzeczywistych wartości zmiennej

objaśniającej od wartości teoretycznych,

Nazwa bierze się od reszty (e

i

), którą definiuje się jako:

różnicę pomiędzy wartością empiryczną a wartością

teoretyczną cechy zależnej Y:

k

n

y

y

S

S

n

i

i

i

e

e

1

2

2

ˆ

i

i

i

y

y

e

ˆ

14

Ocena dopasowania funkcji regresji do danych

empirycznych

Współczynnik zmienności resztowej (wyrazistości) V

e

:

lub

gdzie:

i

Wyraża on, jaką częścią średniej wartości zmiennej objaśnianej jest

odchylenie standardowe reszt S

e

,

Gdy V

e

>0,1

– uznajemy, że zmienna objaśniana jest nieprzewidywalna,

a model nie powinien być wykorzystany do prognozowania.

y

S

V

e

e

n

i

i

y

n

y

1

1

0

y

%

*100

y

S

V

e

e

2013-05-28

8

15

Błędy w ocenie poszczególnych parametrów

funkcji regresji

Estymacji parametrów funkcji regresji dokonuje się na podstawie

próby losowej – stąd możliwe jest popełnianie błędów w ocenie

poszczególnych parametrów funkcji,

Standardowe błędy szacunku parametrów (średnie błędy):

współczynnika regresji a

Informują: na ile – przeciętnie biorąc mylimy się (in plus lub in

minus) szacując parametry a i b,

Przyczyny błędów:

Mała liczebność próby losowej,

Niewłaściwa metoda estymacji parametrów funkcji regresji,

Przyjęcie niewłaściwej zmiennej objaśniającej do funkcji regresji.

n

i

i

e

x

x

S

a

D

1

2

n

i

i

n

i

i

e

x

x

n

x

S

b

D

1

2

1

2

2

wyrazu wolnego b

16

Ocena dopasowania funkcji regresji do danych

empirycznych -

przykład

Wniosek: wszystkie obliczone miary dopasowania

potwierdzają bardzo dobre dopasowanie funkcji

regresji do danych empirycznych

Liczba

reklam x

i

Obroty

y

i

ŷ

i

y

i

-

ŷ

(y

i

-

ŷ)

2

1

3

115

114,375

-35

0,625

1225

0,391

2

5

140

138,125

-10

1,8751

100

3,516

3

7

155

161,875

5

-6,8751

25

47,266

4

7

160

161,875

10

-1,8751

100

3,516

5

8

180

173,75

30

6,254

900

39,063

Σ

2350

93,75

Śr.

6

150

y

y

i

2

i

y

y

0399

,

0

2350

75

,

93

ˆ

1

2

1

2

2

n

i

i

n

i

i

i

y

y

y

y

96

,

0

0399

,

0

1

1

2

2

R

96

,

0

979

,

0

2

2

2

xy

r

R

59

,

5

2

5

75

,

93

ˆ

1

2

2

k

n

y

y

S

S

n

i

i

i

e

e

n= 5

k= 2

037

,

0

150

59

,

5

y

S

V

e

e

2013-05-28

9

17

Ocena dopasowania funkcji regresji do danych

empirycznych -

przykład

Interpretacja współczynników – miar dopasowania:

współczynnik zbieżności φ

2

= 0,0399

mierzy zgodność między danymi empirycznymi i danymi oszacowanymi

na podstawie modelu. Jeżeli φ

2

= 0 wówczas składnik losowy nie

występuje

współczynnik determinacji R

2

= 0,96

duża wartość R

2

świadczy o dobrym dopasowaniu modelu do danych

empirycznych i oznacza, żę zmienność ta została w 96% wytłumaczona

przez model

średni błąd szacunku S

e

= 5,59

wielkość obrotów różni się przeciętnie o 5,59 od wartości uzyskanych z

funkcji trendu liniowego,

współczynnik zmienności resztowej V

e

= 0,037

udział odchylenia standardowego składnika resztowego w przeciętnej

wartości obrotów wynosi ponad 3,7 %,

18

Hipotezy o istotności współczynnika regresji

Weryfikacja hipotezy o istotności współczynnika regresji a

Hipoteza H

0

: α

1

= 0 wobec H

1

: α

1

≠ 0 (H

1

: α

1

≥ 0 lub H

1

: α

1

≤ 0 )

Statystyka:

ma rozkład t-Studenta o s=n-2 stopniach swobody

Weryfikacja hipotezy

jeżeli | t | ≥ t

α,n-2

to hipotezę H

0

należy odrzucić,

jeżeli | t | < t

α,n-2

to nie ma podstaw do odrzucenia hipotezę H

0

,

n

i

i

i

n

i

i

y

y

x

x

k

n

a

a

D

a

t

1

2

1

2

ˆ

*

*

)

(

2013-05-28

10

19

Hipotezy o istotności współczynnika regresji

Weryfikacja hipotezy o istotności wyrazu wolnego

Hipoteza H

0

:

β

1

= 0 wobec H

1

:

β

1

≠ 0 (H

1

:

β

1

≥ 0 lub H

1

:

β

1

≤ 0 )

Statystyka:

ma rozkład t-Studenta o s=n-2 stopniach swobody

Weryfikacja hipotezy

jeżeli | t | ≥ t

α,n-2

to hipotezę H

0

należy odrzucić,

jeżeli | t | < t

α,n-2

to nie ma podstaw do odrzucenia hipotezę H

0

,

n

i

i

i

n

i

i

n

i

i

y

y

x

x

x

k

n

n

b

b

D

b

t

1

2

1

1

2

ˆ

*

*

*

*

)

(

20

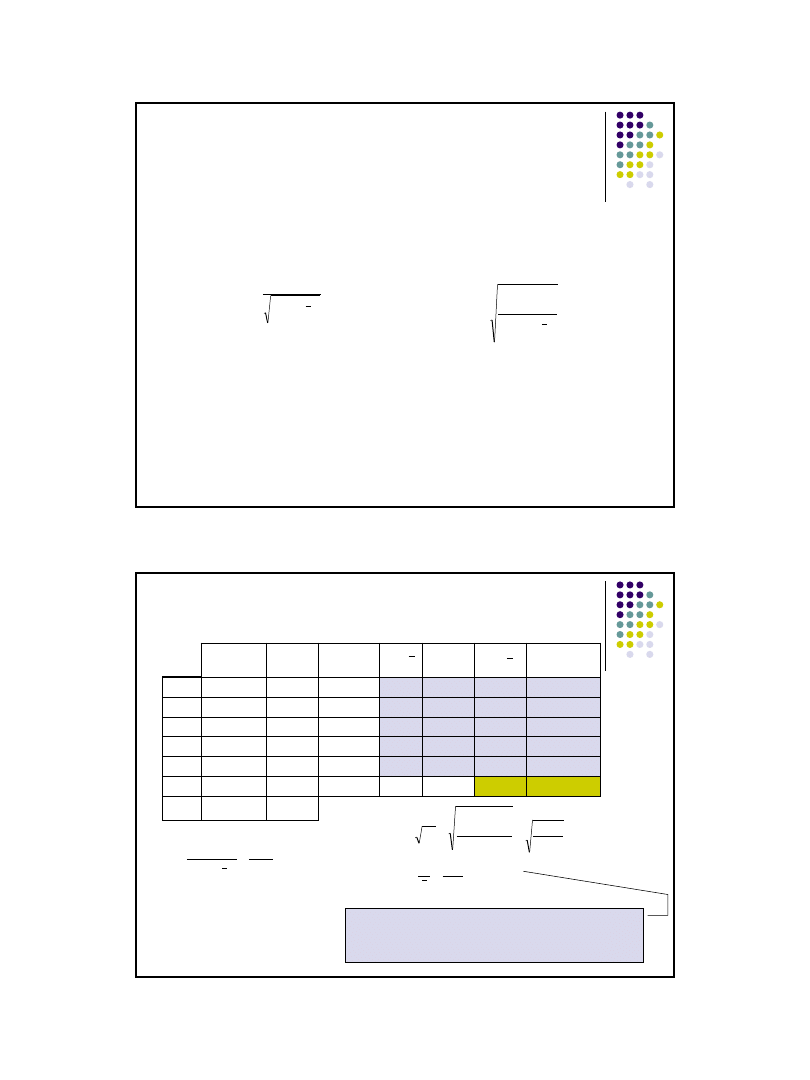

Istotność parametrów funkcji regresji - przykład

Wniosek:

Zarówno parametr a jak i parametr b

wywierają statystycznie istotny wpływ na

zmienną objaśnianą,

Liczba

reklam x

i

Obroty

y

i

ŷ

i

y

i

-

ŷ

(y

i

-

ŷ)

2

1

3

115

114,375

-35

0,625

1225

,0391

2

5

140

138,125

-10

1,8751

100

3,516

3

7

155

161,875

5

-6,8751

25

47,266

4

7

160

161,875

10

-1,8751

100

3,516

5

8

180

173,75

30

6,254

900

39,063

Σ

2350

93,75

Śr.

6

150

y

y

i

2

i

y

y

n= 5

k= 2

397

,

1

16

*

3

75

,

93

*

ˆ

)

(

1

2

1

2

n

i

i

n

i

i

i

x

x

k

n

y

y

a

D

75

,

8

16

*

3

*

5

196

*

75

,

93

ˆ

)

(

1

2

1

1

2

2

n

i

i

n

i

n

i

i

i

i

x

x

k

n

n

x

y

y

b

D

T

α,n-2

= 3,182

0

,

9

75

,

8

75

,

78

)

(

b

D

b

t

b

49

,

8

397

,

1

875

,

11

)

(

a

D

a

t

a

2013-05-28

11

21

Badanie losowości odchyleń losowych

Założenia:

daną populację generalną bada się ze względu na dwie cechy X i Y,

wylosowano n

elementów otrzymując wyniki (x

i

, y

i

),

należy zweryfikować hipotezę, że funkcja regresji cechy Y względem X w

populacji jest liniowa, tzn. jest postaci y =

αx + β.

Hipoteza:

H

0

:rozkład składnika losowego jest losowy wobec

H

1

:rozkład składnika losowego nie jest losowy

Sposób postępowania:

Określić liczbę reszt dodatnich n

1

i ujemnych n

2

(reszty =0 pomija się),

Określić liczbę serii s reszt dodatnich i ujemnych

Statystyka:

Dla n ≤ 20 – liczba serii s

wartość krytyczna – tablice serii

Dla n ≤ 20 – statystyka u - rozkład N(0,1)

1

1

2

2

1

2

2

2

1

2

1

2

1

n

n

n

n

n

n

n

n

n

n

s

u

22

Hipoteza o istnieniu związku liniowego między zmienną

X i Y

Hipoteza:

H

0

: R

2

= 0 wobec H

1

: R

2

≠ 0

Statystyka:

ma rozkład F Fishera-Snedecora o m

1

= 1 i m

2

= n-2 stopniach swobody

Weryfikacja hipotezy:

Jeżeli F < F

α

– to nie ma podstaw do odrzucenia hipotezy H

0

2

ˆ

ˆ

1

2

1

2

n

y

y

y

y

F

n

i

i

i

n

i

i

2013-05-28

12

23

Badanie normalności rozkładu składnika losowego

Stosuje się testy nieparametryczne, które określają stopień

zgodności rozkładu reszt z rozkładem normalnym

Hipoteza:

H

0

: rozkład reszt jest normalny wobec

H

1

: rozkład reszt nie jest rozkładem normalnym

Stosowane testy:

dla małych prób – test Hellwiga

dla dużych prób – test λ-Kołmogorowa

24

Test Hellwiga

Sposób postępowania:

Uporządkować reszty e

t

(t = 1, … , n) w ciąg niemalejący,

Standaryzować reszty wg wzoru:

gdzie: s

– odchylenie standardowe reszt

Każdej wartości e

i

’ przypisać wartość dystrybuanty rozkładu normalnego F

i

,

Odcinek [ 0 ,1 ] podzielić na n równych części, tzw. cel (tzn.obliczyć d=1/n

i utworzyć n przedziałów o długości d),

Statystyka:

Wyznaczyć liczbę k cel, do których nie trafiła żadna wartość F

i

(liczbę cel

pustych),

Weryfikacja hipotezy:

Odczytać z tablic testu Hellwiga dla zadanego poziomu istotności α wartości

krytyczne k

1

i k

2

,

Jeżeli k

1

< k < k

2

to nie ma podstaw do odrzucenia H

0

s

e

e

i

i

'

2013-05-28

13

25

Test Hellwiga -

przykład

e

i

=y

i

-

ŷ

i

e

i

'

F

i

(e

i

’)

d=1/n

Cela

0-pusta

-6,875

-1,420

0,078

0,2

1

-1,875

-0,387

0,349

0,4

1

0,625

0,129

0,551

0,6

1

1,875

0,387

0,651

0,8

1

6,25

1,291

0,902

1

1

s = 4,84

Liczba cel pustych k = 0

Dla n = 5 k

1

= 0 k

2

= 3

Wniosek:

Ponieważ k

1

<k<k

2

nie ma podstaw do

odrzucenia hipotezy, że rozkład przyrostów

trendu jest rozkładem normalnym

26

Funkcje Excela

CZĘSTOŚĆ(lista_zakres;lista przedziały) – formuła tablicowa,

REGLINP

(znane_y;znane_x;stała,statystyka) – formuła tablicowa

gdzie:

znane_y

– wartości zmiennej objaśnianej Y,

znane_x -

wartości zmiennej objaśniającej X,

stała – wartość logiczna, czy ma być szacowany model z wyrazem

wolnym (jeśli tak, to argument można pominąć),

statystyka

– wartość logiczna określająca czy mają być zwracane

statystyki regresji,

Formuła tablicowa - zaznaczony obszar akceptować (Shift+Crlt+Enter)

Ocena a

k

Ocena a

k+1

……

Ocena a

0

Błąd oceny a

k

= D(a

k

)

Błąd oceny a

k+1

=d(a

k+1

)

Błąd oceny a

0

Współczynnik

determinacji R

2

Odchylenie standardowe

składnika resztowego S

e

Statystyka Fishera F

Liczba stopni swobody

Regresyjna suma

kwadratów Σ(ŷ

i

-y

śri

)

2

Resztowa suma kwadratów

Σ(y

i

-

ŷ

i

)

2

2013-05-28

14

27

Oznaczenia sum i błędów

całkowita suma kwadratów SS

Y

suma kwadratów błędów SSE

suma kwadratów odchyleń

regresyjnych SSR

współczynnik determinacji R

2

statystyka F

n

i

i

y

y

SSE

1

2

n

i

i

y

y

SSR

1

2

n

i

i

Y

y

y

SS

1

2

Y

Y

SS

SSE

SS

SSR

R

1

2

2

1

1

n

SSE

SSR

MSE

MSR

F

Wyszukiwarka

Podobne podstrony:

10 regresja

MP 10

MP 10-11 Z dz w0. Istota MP

10 regresja

test MP 10 2003, medycyna, Testy do egzaminu z chorób wewnętrznych, Testy MP

test MP 10 2001, medycyna, Testy do egzaminu z chorób wewnętrznych, Testy MP

MP 10 Z inz dz s3 cw Wyt z3 Nieznany

MP 10 Z dz inz s3 w 3 Marketing zakupów

MP 10 Z inz dz s3 cw progr Nieznany

10 Regresso

MP 10-11 Z dz cw karta przedmiotu

MP 10 Z inz dz s3 cw Z1 prez Nieznany

mp 4 10 wykres

MP 10 Z dz inz s3 w 2 Otoczenie rynkowe

10 regresja liniowa prim, Parametry dwuwymiarowych zmiennych losowych

mp 4 10

więcej podobnych podstron