Finanse lokalne

Zaliczenie – jedna ocena z wykładu i dwiczeo (60% oceny - wykład i 40% oceny – dwiczenia), pisemna

wypowiedź na jakiś temat

4.10.2010

Średniookresowe planowanie finansowe i jego powiązanie z zarządzaniem strategicznym

Strategia jako narzędzie zarządzania strategicznego a strategia jako narzędzie na pozyskiwanie

środków (np. unijnych).

Typowy proces powstawania budżetu:

w teorii – realizowana polityka wyznacza kierunki zmian w budżecie (tego oczekujemy)

w praktyce – rutynowy proces, w efekcie którego powtarzana jest historyczna alokacja

środków (radni się na tym nie znają, jedyną osobą, która się zna na budżecie jest skarbnik)

gry budżetowe – pomiędzy dysponentami i biurem skarbnika

w takich warunkach (rutynowych) brak miejsca na realizowanie strategii rozwoju

prawdziwym wyznacznikiem jest realizacja strategii a nie samo jej posiadanie

strategia jest nie po to, by przyciągnąd środki zewnętrzne, ale by lepiej zarządzad własnymi

zasobami

to oznacza, że absolutnie kluczowa jest ścisła więź między strategią i procesem tworzenia

budżetu

kluczową rolę zatem musi odegrad też proces inwestycyjny

ważne jest też to, że im mniejszymi zasobami dysponujemy tym ważniejsze jest abyśmy

umieli sformułowad jasne priorytety dla budżetu

Powiązanie budżetu ze strategią:

sformułowanie polityki budżetowej – w ten sposób powinno się powiązad budżet ze strategią

(podporządkowad go)

jasne miejsce dla oceny związku wydatków z realizacją strategii w kalendarzu budżetowym

(kto, w jakim terminie, co ma wykonad) – trzeba się też zastanowid, w którym miejscu tego

kalendarza jest nawiązanie do strategii

określenie standardowej metodologii dla opisu i oceny proponowanych projektów

zgodnośd z celami strategicznymi wśród głównych kryteriów oceny projektów

jest to schemat ideologiczny dobry zarówno dla corocznego planowania budżetowego, jak również

(a może przede wszystkim) dla kilkuletnich programów finansowych.

Wieloletni Plan Finansowy

5-10 letnia prognoza budżetu

Określa niezbędny, racjonalny poziom wydatków bieżących zapewniający wykonanie zadao

statutowych

Określa poziom nadwyżki operacyjnej brutto, którą można wykorzystad na inwestycje i

obsługę długu

Poziom nadwyżki operacyjnej netto

Przykładowe informacje wymagane przy zgłaszaniu projektu inwestycyjnego do WPI

Numer na liście priorytetów (zgłaszającego)

Tytuł/opis

Inwestycja czy remont kapitalny?

Kontynuacja czy nowy projekt?

Kiedy się rozpoczął?

Ile już wydano, a ile trzeba by go zakooczyd? Podstawa wyceny.

Ile czasu potrzeba do ukooczenia

Sugerowana metoda realizacji (przetarg zewnętrzny, jednostka budżetowa)

Oczekiwane korzyści

Przyszłe wydatki bieżące/przyszłe dochody

Rozważane alternatywy

Wyjaśnienie związku z celami strategicznymi

Priorytetyzacja zgłoszonych projektów:

Standardowa forma oceny projektów – przykładowe kryteria oceny

o Zgodnośd z celami strategicznymi

o Rezultat analizy nakłady-korzyści

o Nowy projekt czy kontynuacja?

o Powiązanie z innymi projektami w trakcie realizacji

o Czas do ukooczenia

o Dostępnośd do środków zewnętrznych

o Wpływ na przyszłe wydatki bieżące

W WPI powinny się znajdowad tylko projekty o określonej wielkości, odpowiednio duże, które

posiadają znaczenie strategiczne.

Efektywne zarządzanie wydatkami bieżącymi:

Celem wydatków bieżących ponoszonych przez samorząd NIE JEST:

o Zapewnienie środków na wynagrodzenia pracowników

o Utrzymanie posiadanych nieruchomości – ogrzewanie, prąd i inne

Celem JEST zaspokajanie potrzeb społeczności lokalnej

Potrzeba więc sposobów pomiaru osiąganych rezultatów, który pokaże jak wykorzystujemy

posiadane środki finansowe

Trzeba zdefiniowad co chcemy otrzymad za wydawane pieniądze:

o Potrzeba rodzaju „kontraktu” z każdym dysponentem środów budżetowych, który

będzie zdefiniowany przez:

Mierzalne i weryfikowalne wskaźniki wraz ze zdefiniowanymi celami do

osiągnięcia

Które w trakcie kontroli realizacji budżetu pozwolą nam sprawdzid nie tylko

księgową poprawnośd, ale także rezultaty naszych wydatków

Schemat budowy Wieloletniego Planu Inwestycyjnego

1. Przygotowanie metodologii

a. Metody oceny

b. Standardowy opis projektu

2. Przyjęcie metodologii – uchwała

3. Wysłanie formularza

4. Powołanie ekspertów oceniających metodologię – lista ekspertów

5. Szkolenie

6. Wypełnienie formularza

a. Zgłoszone projekty

7. Przesłanie wniosków

8. Ocena

a. Wstępny ranking

9. Ocena możliwości finansowych – WPF

a. Suma na programy strategiczne

b. Suma na małe projekty

10. Informacje o zewnętrznych źródłach finansowania

a. Kryteria

11. Porównanie zasobów finansowych z rankingiem i dostępnością środków zewnętrznych

a. Wstępny WPI

12. Przyjęcie WPI – uchwała

Analiza nakładów i korzyści

Metoda narodziła się do oceny projektów inwestycyjnych przez banki, które miały je

kredytowad

Potem zaadaptowano ją w sektorze publicznym

W Polsce obowiązkowe przy większych projektach współfinansowanych przez UE – częśd

studium wykonalności

Ocena korzyści z projektu:

Ocena opiera się na porównaniu sytuacji „po realizacji” z sytuacją „bez realizacji” projektu

Podejście to odnosi się głównie d potencjalnych korzyści. Jakie „dobre rzeczy” nie

wydarzyłyby się jeśli nie zrealizowalibyśmy projektu?

Podstawowe pytania:

Jakie korzyści niesie projekt?

Jakie wiążą się z nim nakłady (koszty)?

Kiedy pojawią się koszty i korzyści

Koszty:

Koszt początkowej inwestycji

Późniejsze koszty bieżące – utrzymania obiektu (stałe i zmienne)

Korzyści:

Różnica między typowymi projektami komercyjnymi i publicznymi, które nie są nastawione

na zysk ekonomiczny

Korzyści materialne – dochody lub oszczędności

Korzyści niematerialne – np. jakośd życia

Korzyści bezpośrednie – np. oszczędności, dochody

Korzyści pośrednie – np. efekt mnożnikowy

Przykłady:

Projekt związany z ochroną środowiska:

o Korzyści bezpośrednie – opłaty za odprowadzenie ścieków, oszczędności w karach za

zanieczyszczanie środowiska

o Korzyści pośrednie – poprawa wizerunku miasta/regionu, większa atrakcyjnośd

turystyczna

Projekt związany z rozwojem infrastruktury transportowej

o Korzyści bezpośrednie – mniejsza liczba wypadków, oszczędnośd czasu, oszczędności

w kosztach napraw samochodów, oszczędnośd w zużyciu paliwa

o Korzyści pośrednie – szybszy rozwój ekonomiczny, nowi inwestorzy

Projekt nastawiony na oszczędnośd w zużyciu energii

o Korzyści bezpośrednie - Oszczędnośd w zużyciu energii

o Korzyści pośrednie – ochrona środowiska

Projekt związany z rozwojem edukacji

o Korzyści bezpośrednie – wyższe zarobki mieszkaoców, mniejsze bezrobocie

o Korzyści pośrednie – wyższa atrakcyjnośd inwestycyjna terenu

Czas a analiza nakładów-korzyści

Interesuje nas nie tylko ile wydamy, ale także kiedy

Wolimy płacid później a nie wcześniej

Wolimy odnosid korzyści wcześniej a nie później

Wartośd zaktualizowana przyszłych korzyści albo przyszłych kosztów jest niższa od wartości

nominalnej

o Wartośd nominalna korzyści z projektów A i B jest identyczna, ale różny jest ich

rozkład w czasie

o W wartościach zdyskontowanych (zaktualizowanych) większe korzyści daje projekt w

którym szybciej osiągniemy większe korzyści

Stopa dyskontowa – cena czasu

PV = V*

Gdzie:

PV – zaktualizowana wartośd

V – wartośd nominalna

R – stopa dyskontowa

N – liczba lat

Skąd wziąd wartośd stopy dyskontowej?

Na co dzieo np. oprocentowanie bankowe jest taką ceną czasu

Stopa dyskontowa a inflacja

Wartośd zaktualizowana przyszłych korzyści/kosztów spada wraz ze wzrostem inflacji

Rr = [R(1 + i)]

PVr =

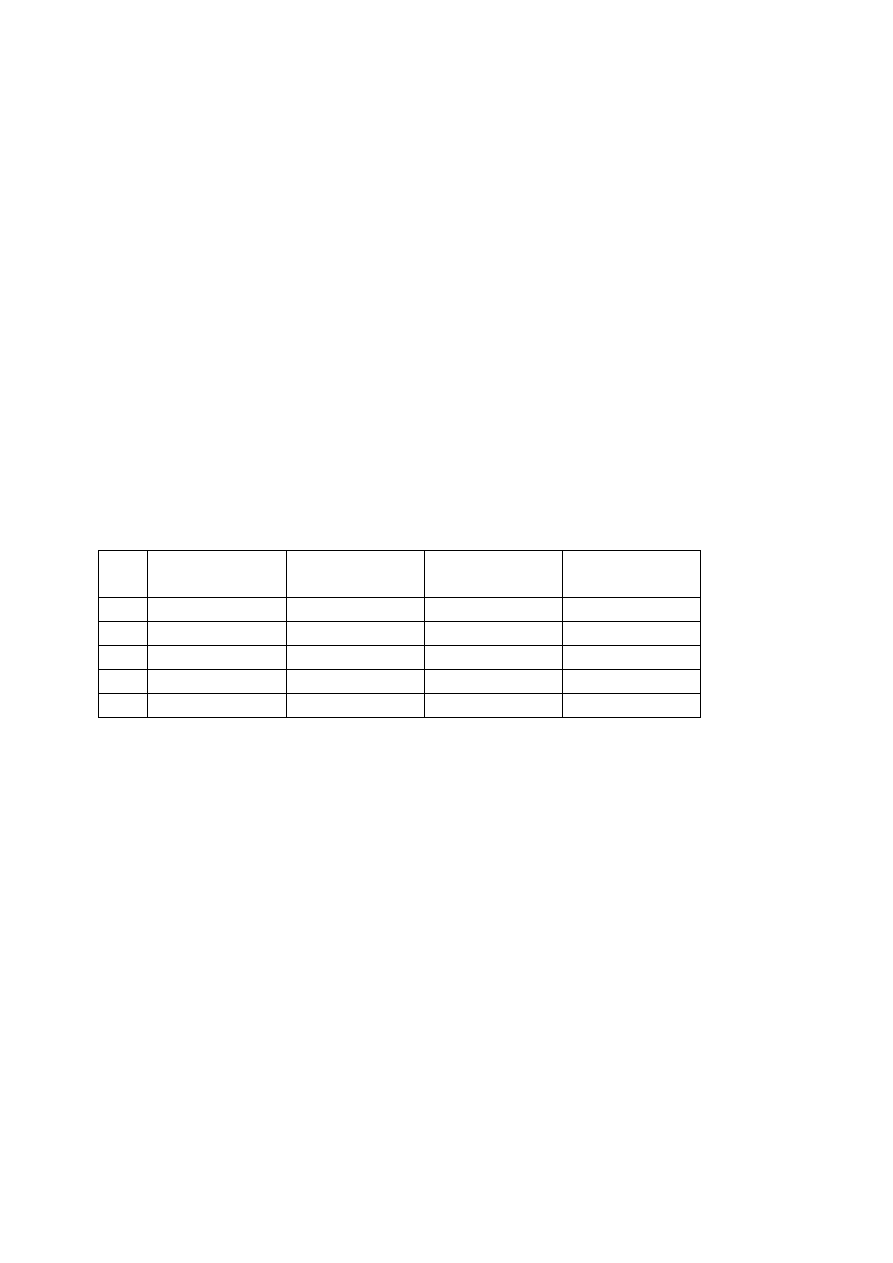

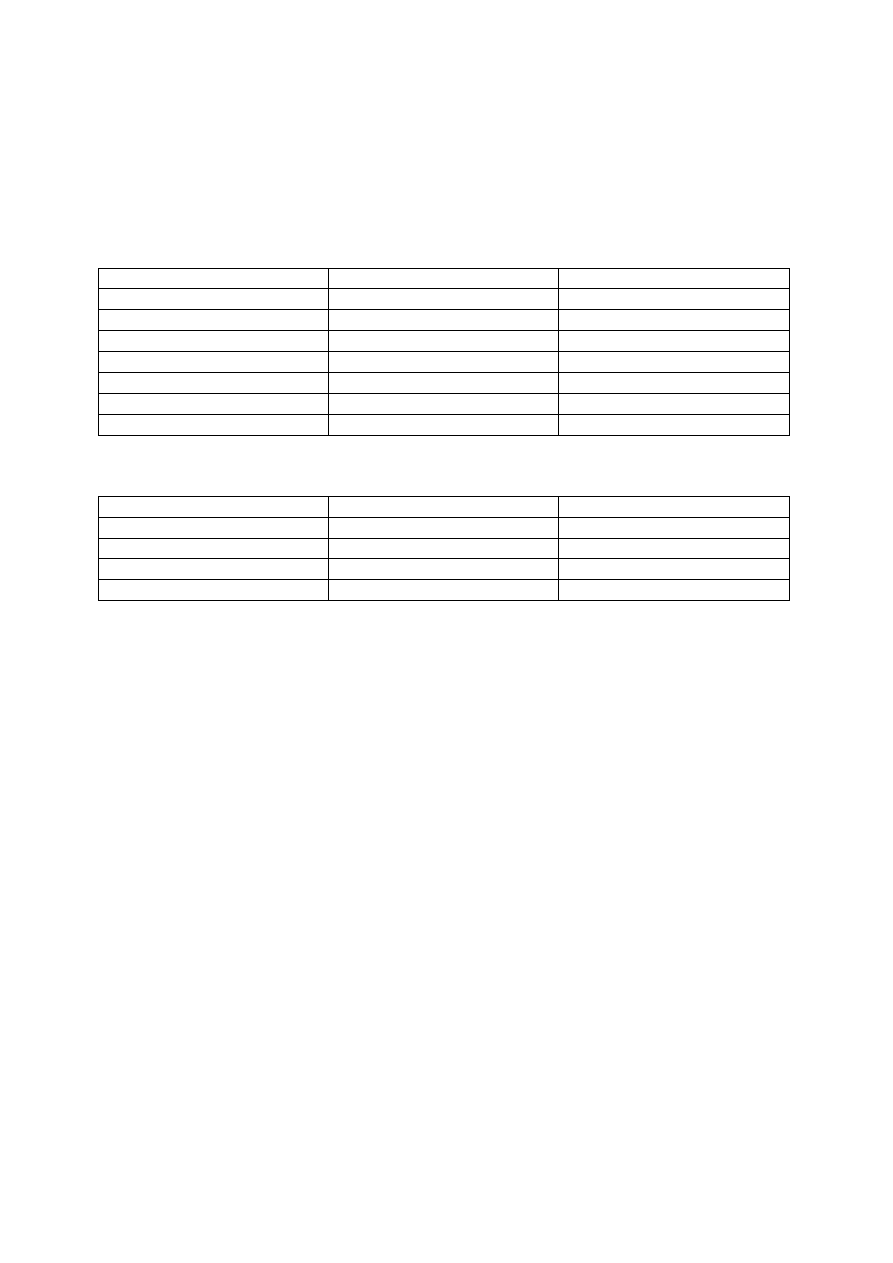

Wartośd zaktualizowana strumienia korzyści

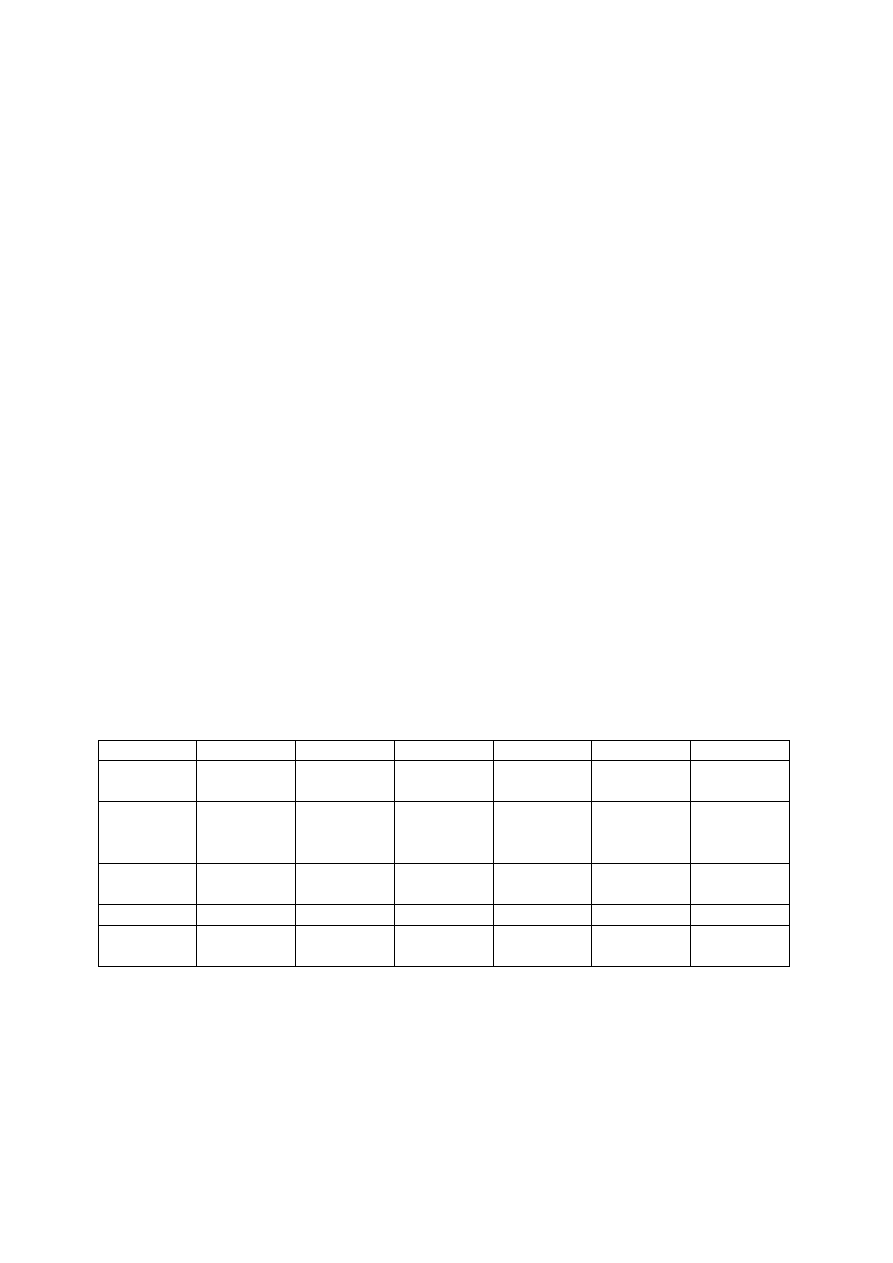

Korzyści wynoszą 100 rocznie przez okres 5 lat, stopa dyskontowa na poziomie 10%

Rok

Korzyści

Stopa

dyskontowa

Współczynnik

Wartośd

zaktualizowana

1

100

10

90,91

2

82,64

3

75,13

4

68,30

5

Ocena wartości rozważanego projektu:

Czy projekt jest wart realizacji, czyli czy korzyści przewyższają koszty?

Proste (nie-dyskontowe wskaźniki wartości projektu:

Wskaźniki, które nie biorą pod uwagę wpływu czasu i stopy dyskontowej (stosowane raczej

dla małych projektów o krótkim okresie realizacji i czasie użytkowania)

Okres po jakim korzyści zaczną przewyższad koszt poniesionej inwestycji

Prosta stopa zwrotu zainwestowanego kapitału

o Stopa zwrotu = zysk netto w danym roku/zainwestowany kapitał *100%

Dyskontowe wskaźniki wartości projektu – określenie tych wskaźników, jest często wymagane przy

ubieganiu się o środki unijne:

1. Zaktualizowana wartośd netto (NPV)

o NPV = PVB – PVC (aktualna wartośd korzyści – aktualna wartośd kosztów)

o NVP = PV (B-C)

o Trzeba przyjąd jakąś wartośd stopy dyskontowej – często jest to wybór subiektywny,

o korzyści, szczególnie pośrednie jest także bardzo trudno oszacowad

o koszty = wartośd inwestycji początkowej + koszty bieżące

o Decyzja na bazie obliczonej NPV

W przypadku decyzji kredytowej jeśli NPV > 0 należy go zatwierdzid, gdy

mniejsza odrzucid (wartośd graniczna 0)

W przypadku budowania WPI w samorządzie takie rozróżnienie może nie

wystarczyd (np. nie bierze pod uwagę wielkości projektu, czasu uzyskania

korzyści

2. Wskaźnik korzyści/koszty (BCR)

o BCR = PVB/PVC

o Wartością graniczną jest 1 (gdy więcej korzyści są większe od kosztów)

o Pozwala na porównania projektów o różnej wielkości

3. Wewnętrzna stopa zwrotu (IRR)

o Wskaźnik nadaje się do porównao między projektami, ale nie nadaje się do oceny czy

pojedynczy projekt będzie opłacalny

o Pozwala na określenie stopy dyskontowej, przy której zaktualizowane wartości

kosztów i korzyści są równe

Zazwyczaj im wyższa stopa dyskontowa, tym niższa opłacalnośd projektu

ponieważ korzyści są zazwyczaj odsunięte w czasie, a największe koszty

trzeba ponieśd na początku realizacji projektu

o Im wyższy wskaźnik IRR tym wyższa gwarancja opłacalności

o IRR = R1 + ( R2 – R1) * [ ]

Gdzie:

R1 – niższa stopa dyskontowa (dla której NPV > 0)

R2 – wyższa stopa dyskontowa (dla której NPV < 0)

Wartości musimy sobie zgadnąd

ROLA FINANSÓW LOKALNYCH W PAŃSTWIE

Funkcja stabilizacyjna

o Odnosi się do stabilizowania sytuacji gospodarczej, chodzi o spłaszczanie cyklicznych

wahao koniunktury

o Instrumenty – polityka podatkowa, walutowa, stopy procentowe

o Wpływ samorządów na tę funkcje jest niewielki, jest to rola głównie sektora

rządowego

o Samorządy mogą regulowad stopy podatków lokalnych i zadłużad się co wpływa na

wielkośd zadłużenia paostwa

Funkcja redystrybucyjna

o Prowadzenie polityki redystrybucji środków (zazwyczaj kojarzona z polityką

społeczną)

o Typowy instrument – podatki, w szczególności stawki progresywne

o Pytanie jaki powinien byd poziom redystrybucji

o Klasyczna teoria wskazuje, na to że samorządy nie powinny się angażowad w politykę

redystrybucyjną (może doprowadzid do nierówności między bogatymi i biednymi

samorządami)

o Praktyka niejednokrotnie odbiega od teorii

Rola samorządu jest niewielka w formułowaniu założeo polityki

redystrybucyjnej, jednak w wielu krajach samorządy są ważnymi organami

realizacji tej polityki

Funkcja alokacyjna

o Przeznaczanie pieniędzy publicznych na zadania, które nie mają charakteru

redystrybucyjnego, ale są potrzebne

o Najbardziej powiązana z samorządami

Rola w dostarczaniu dóbr publicznych

Konkurencyjne

Niekonkurencyjne

Możliwośd wykluczenia

Dobro prywatne

Dobra klubowe

Brak możliwości wykluczenia

Dobro mieszane

Dobro publiczne

Badania wskazują, że decentralizacja finansowa ma więcej efektów pozytywnych niż negatywnych:

Pozytywna korelacja większego wzrostu PKB z większą decentralizacją finansów

Wpływa na stabilizację makroekonomiczną (większa racjonalnośd gdy większa autonomia)

Większa efektywnośd decyzji (decyzje podejmowane bliżej rezultatów są bardziej efektywne

Możliwośd dostosowania działao do lokalnych preferencji

Ale:

Trudnośd zapewnieniu jednolitego poziomu dostarczanych dóbr

Kategorie źródeł finansowania samorządów:

1. Dochody własne

a. Przekazana w całości i bezterminowo

b. Powiązane z lokalną bazą ekonomiczną

c. Zakres lokalnej swobody decyzji – jakiś

2. Transfery zewnętrzne – dotacje i subwencje

3. Udziały we wpływach z podatków paostwowych

4. Środki zwrotne

Drabina autonomii finansowej po stronie dochodowej – podatki lokalne

Samorząd określa rodzaj podatku (bazę podatkową) i stawkę

Samorząd określa stawkę podatku

Samorząd określa swobodę podatku w zakreślonych granicach

Stawka podatku (lub udziały w podatkach) określona jest przez rząd/parlament, ale zmiana

wymaga zgody samorządu

Stawka podatku (lub udziały) określona jest dowolnie na szczeblu centralnym

Drabina autonomii finansowej po stronie dochodowej – transfery

Subwencja ogólna, oparta na klarownym algorytmie

Dotacja celowa z ogólnie zakreślonym celem

Dotacja celowa wymagająca mobilizacji środków własnych

Dotacja celowo ze szczegółowo określonym przeznaczeniem

Drabina autonomii finansowej po stronie dochodowej – zadłużenie

Reguły rynkowe

„Złota reguła zrównoważonego budżetu”

Ograniczona wielkośd długu lub deficytu

Koniecznośd uzyskiwania zgody na zaciągnięcie kredytu i/lub ograniczenie zadłużania do

wskazanego źródła (banku, budżetu wyższego szczebla)

Brak możliwości zadłużania

Sposoby ograniczania autonomii finansowej po stronie wydatkowej:

Obowiązkowe standardy odnoszące się do usług

Regulacje dotyczące wysokości płac (negocjacje ze związkami samorządowymi v. arbitralna

decyzja centrum

Regulacje dotyczące zatrudniania/zwalniania pracowników wykonujących zadania

finansowane przez samorządy

Regulacje dotyczące zlecania zadao samorządów

Sposoby finansowania działao samorządu:

Finansowanie poprzez jednostki podległe samorządowi

Zlecanie wykonywania zadao podmiotom prywatnym

Regulacja działalności sektora prywatnego – np. ustalenie cen maksymalnych na daną usługę,

ulgi w podatkach lokalnych mające stymulowad działanie podmiotów prywatnych

Cechy pożądanego systemu finansowania samorządów:

Podział zadao między szczeble władz publicznych zgodny z zasadą subsydiarności

Podział zadao dostosowany do organizacji terytorialnej kraju

Podział źródeł dochodów odpowiada podziałowi zadao publicznych

Możliwie duża częśd dochodów samorządów pochodzi ze źródeł własnych

o Sprzyja demokracji lokalnej – zwiększa zainteresowanie władzy obywatelem i

odwrotnie

o Większa możliwośd dostosowania podatków lokalnych do preferencji lokalnych

o Sprzyja efektywnemu wydatkowaniu środków publicznych – pozyskanie pieniędzy od

wspólnoty lokalnej powoduje większy koszt polityczny

o Sprzyja możliwie niskim wydatkom publicznym na poziomie lokalnym

Istnieje system wyrównywania, wspomagający najsłabsze jednostki

Zadania bieżące finansowane z dochodów bieżących, natomiast inwestycje mogą byd

finansowane także z dochodów kapitałowych

Przejrzystośd systemu finansowego – tak dla obywateli jak i dla ewentualnych

kredytodawców

o System transferów

o Klasyfikacja budżetowa

o Generalne gospodarowanie środkami

Znaczne uprawnienia samorządu także w zakresie wydatków

Podatki lokalne – pożądane cechy

Odpowiedzialnośd polityczna władz wobec podatników – mieszkaoców

Wydajnośd odpowiednia w stosunku do zadao

Równomierne rozmieszczenie przestrzenne bazy podatkowej – chodzi o to, żeby jednostki na

terenie kraju miały podobne możliwości korzystania z dochodów (np. dobry jest podatek od

nieruchomości, PIT, a złym opłata eksploatacyjna)

Jednoznacznośd terytorialna – możliwośd łatwego określenia, któremu samorządowi należą

się dochody z danego podatku – bardzo słabo spełnia ten warunek CIT, bo podatek trafia do

miejsca siedziby; wcale nie spełnia go VAT

Trwały związek przestrzenny bazy podatkowej – chodzi o to, aby nie dało się fikcyjnie unikad

płacenia podatków w jednej gminie na rzecz innej, w której podatki są niższe

Płacenie przez tych, którzy korzystają z usług/dóbr publicznych

Obciążenia podatkowe pozostające w związku z zamożnością i zdolnością do płacenia

Powszechnośd obciążeo podatkowych

„widocznośd” – bardziej widoczne są podatki bezpośrednie

Elastycznośd w stosunku do inflacji – elastyczne to takie, których dochody zwiększają się

automatycznie wraz z inflacją – np. podatek VAT

System nie powinien byd zbyt skomplikowany

W sumie najwięcej pożądanych cech spełnia podatek od nieruchomości i podatek od

dochodów osobistych

Czy powinno się ustalad wszystkie podatki lokalne dla wszystkich gmin, czy też umożliwid im

ich zróżnicowanie:

o Z punktu widzenia bazy podatkowej korzystniejsze jest, aby ten sam system

podatkowy obowiązywał w skali całego kraju

inaczej obywatele przenosiliby się i powodowałoby to erozję bazy

podatkowej w niektórych miejscach i segregacji przestrzennej

inny system może wywoład niepożądane migracje, nie przekładające się na

wzrost produktywności systemu

Modele systemów podatków lokalnych:

1. System oparty na podatku od nieruchomości – inne podatki mają uzupełniające znaczenie

2. System oparty na lokalnym podatku dochodowym – model stosowany głównie w

Skandynawii

Podatek od nieruchomości:

w wersji klasycznej jest opary na wartości nieruchomości

o sprawiedliwy – ci co mają większy majątek płacą więcej

o efektywny

o problemy z kosztowną i pracochłonną waloryzacją

model polski – oparty na powierzchni i typie nieruchomości

wariant pośredni w wersji council tax

o podział nieruchomości na klasy ze względu na ich wartośd – 8 klas

o ustalone są współczynniki modyfikujące podatek ze względu na wartośd

nieruchomości

o władze ustalają tylko 1 wartośd dla klasy D, reszta stawek poprzez pomnożenie przez

współczynnik

wariant czeski i słowacki

o uzależnienie od powierzchni nieruchomości i położenia nieruchomości – im mniejsza

miejscowośd tym niższy podatek (specjalna stawka dla miejscowości uzdrowiskowych

i Bratysławy – wyższe)

o problem słabej wydajności

Podatek od nieruchomości:

w Norwegii ustawowa stawka maksymalna, której nie można przekraczad – stawka na tyle

niska, że większośd samorządów stosuje stawkę maksymalną

Szwecja, Norwegia i Dania – brak ograniczeo podatków lokalnych jeśli chodzi o ich wysokośd

o Ograniczenia pośrednie:

Szwecja – jeśli stawki podatku znajdą się powyżej pewnego poziomu,

ogranicza się wysokośd wypłacanej danej jednostce subwencji

Dania – coroczne negocjacje między rządem, a przedstawicielami

samorządów lokalnych

Jednym z limitów jest łączne obciążenie podatkami lokalnymi we

wszystkich jednostkach (chodzi o sumę w skali kraju)

Pożądane cechy podatków lokalnych a podatki w Polsce:

Odpowiedzialnośd polityczna władz wobec podatników – mieszkaoców

Wydajnośd odpowiednia w stosunku do zadao – na poziomie gmin nieźle, w powiatach i

województwach bardzo słabo

Równomierne rozmieszczenie przestrzenne bazy podatkowej – chodzi o to, żeby jednostki na

terenie kraju miały podobne możliwości korzystania z dochodów (np. dobry jest podatek od

nieruchomości, PIT, a złym opłata eksploatacyjna) – nieźle ważna rola podatku od

nieruchomości i rolnego

Jednoznacznośd terytorialna – możliwośd łatwego określenia, któremu samorządowi należą

się dochody z danego podatku – bardzo słabo spełnia ten warunek CIT, bo podatek trafia do

miejsca siedziby; wcale nie spełnia go VAT – może byd

Trwały związek przestrzenny bazy podatkowej – chodzi o to, aby nie dało się fikcyjnie unikad

płacenia podatków w jednej gminie na rzecz innej, w której podatki są niższe

Płacenie przez tych, którzy korzystają z usług/dóbr publicznych

Obciążenia podatkowe pozostające w związku z zamożnością i zdolnością do płacenia

Powszechnośd obciążeo podatkowych

„widocznośd” – bardziej widoczne są podatki bezpośrednie

Elastycznośd w stosunku do inflacji – elastyczne to takie, których dochody zwiększają się

automatycznie wraz z inflacją – np. podatek VAT – brak elastyczności, trzeba za każdym

razem zmieniad podatki

System nie powinien byd zbyt skomplikowany – zdecydowanie słabo, system skomplikowany,

mnożenie niepotrzebnych bytów

Działanie lobbingu samorządowców w Polsce rzadko skupiają się na zwiększeniu dochodów własnych,

zdecydowanie częściej domagają się wzrostu transferów zewnętrznych.

Transfery zewnętrzne

Najczęstszym argumentem używanym do uzasadnienia potrzeby transferów jest potrzeba

wspomożenia najsłabszych jednostek w wykonywaniu ich działao, bo same sobie nie poradzą

Argumenty uzasadniające potrzebę transferów zasilających samorządy:

Zasada równości pionowej

Zasada równości poziomej – obywatele powinni mied dostęp do usług na tym samym

poziomie, za ta samą cenę; niezależnie od miejsca zamieszkania

Wspomaganie samorządów świadczących usługi dla mieszkaoców innych terenów (problem

„free rider”)

Zapewnienie minimalnego standardu usług określanego w skali kraju

Stymulacja podaży dóbr społecznych

Argumenty przeciwko stosowaniu dotacji i subwencji

Konflikt z rynkową alokacją (która jest najbardziej efektywna)

Konflikt z autonomią lokalną – utrudnia to dostosowanie polityki finansowej do lokalnych

preferencji

Zniechęcają do stymulowania rozwoju ekonomicznego

Wpływają stymulująco na wielkośd wydatków publicznych

Przyjmuje się dośd powszechnie, że transfery są potrzebne i utrzymuje się je w pewnym zakresie,

dośd powszechnie przyjmuje się też ich rolę w wyrównywaniu dochodów – dyskusyjna jest skala

wyrównywania

Spór pomiędzy różnymi systemami wartości:

Pytanie jak poziom redystrybucji wpływa na efektywnośd

Przy zbyt dużym poziomie redystrybucji spada motywacja do efektywności, co ma bezpośrednie

przełożenie na spadek średnich dochodów jst

Minimalny poziom dochodów rośnie jeszcze gdy spadają jż ogólne dochody, ale w pewnym

momencie również zaczyna on spadad wraz ze spadkiem efektywności systemu

1. System skrajnie egalitarny – różnice między regionami niesprawiedliwe, potrzeby powinny

byd realizowane na równym poziomie bez względu na miejsce zamieszkania – redystrybucja

100%

2. System skrajnie libertariaoski – oparty na wolności obywateli, postulujący paostwo

minimalne, redystrybucja jest złą bo zakłada uznanie niektórych jako zasób dla innych

(redystrybucja to przymusowa praca na innych) – redystrybucja 0%

3. Postawa Utylitarna – uzasadniony jest poziom redystrybucji, który sprzyja maksymalizacji

sprawności całego systemu (spełnia go punkt U)

4. Koncepcja liberalnego egalitaryzmu (Rowles) – redystrybucja jest uprawniona, ale nie zawsze.

Redystrybucja jest sprawiedliwa jeśli służy najsłabszym, dopóki podnosi ich standard.

Największe korzyści dla najbardziej upośledzonych (redystrybucja w punkcie R)

5. Postawy liberalne – redystrybucja między 0% i U

6. Postawy egalitarystyczne – redystrybucja między R i 100%

Typy transferów:

1. Przeznaczenie

a. Subwencje

b. Dotacje celowe

2. Metoda alokacji

a. Oparta

na

subiektywnych

decyzjach,

„rozeznaniu

potrzeb”

–

system

nieprzewidywalny, niestabilny i nieprzejrzysty

b. Oparta na „wzorze” – zobiektywizowanych mierzalnych wskaźnikach

i. Ryczałtowe – istnieje zestaw kryteriów (np. poziom bezrobocia, liczba

ludności) pojawiających się we wzorze. Na podstawie algorytmu obliczamy

ilośd środków jaka mu się należy i je przekazujemy niezależnie od działao

samorządu – system nieelastyczny

ii. Proporcjonalne – wysokośd transferów uzależniona od „wysiłku”

społeczności lokalnej. Im wyższy wysiłek, tym wyższe transfery – lepiej

realizują zasadę równości poziomej

Systemem ryczałtowym jest polska częśd równoważąca subwencji wyrównawczej.

Systemy ryczałtowe generalnie dominują w transferach

Konsekwencje makroekonomiczne zmiany wielkości transferów:

Oa – całkowita substytucja – wydatki lokalne nie zmieniają się wraz ze wzrostem transferów

Ob – częściowa substytucja (wydatki lokalne rosną wolniej niż transfery)

Oc – brak substytucji – wydatki lokalne rosną tak jak rosną transfery

Od – stymulacja – wydatki lokalne rosną szybciej niż transfery

W przypadku transferów ryczałtowych zazwyczaj mamy do czynienia z częściową substytucją, a w

przypadku systemów proporcjonalnych ze stymulacją

Systemy proporcjonalne powodują szybki wzrost wydatków publicznych, ze wszystkimi negatywnymi

tego skutkami makroekonomicznymi (np. inflacja)

Wykład 7 – 22.11.2010

Typy wyrównywania:

Pionowe – z budżetu paostwa (rzadziej z wyższego szczebla samorządu)

Poziome – „Robin Hood Tax”, „podatek Janosikowy”

o Z bogatszych jednostek samorządowych do biedniejszych (na tym samym szczeblu)

Co możemy wyrównywad:

Wyrównywanie bazy dochodowej

o Punktem odniesienia potencjał dochodowy, a nie rzeczywiście osiągane dochody (bo

mogą byd stosowane różne stawki, dochody)

Wyrównywanie ze względu na potrzeby wydatkowe

o Porównanie warunków działania i zadao samorządów, ze względu na specyficzne

potrzeby danych jednostek

wielkie miasta

potrzeby wynikające z ich roli (np. użytkownicy z poza miasta);

zjawisko bezdomności, skupiska imigrantów, mniejszości etniczne,

przestępczośd, narkomania

większe nasilenie efektów zewnętrznych w wielkich miastach

zwiększone nakłady na służbę zdrowia – determinowane głównie przez

strukturę wieku populacji

Wyrównywanie ze względu na koszty jednostkowe

o Nie chodzi o faktycznie ponoszone koszty, ale o koszty w jakiś sposób

znormalizowane i związane z niezależnymi od władz czynnikami

koszty związane z edukacją, na terenie o różnej gęstości zaludnienia

utrzymanie dróg w zależności od klimatu i ukształtowania terenu

różne koszty pracy w różnych miejscach

różne koszty nieruchomości (np. przy budowie drogi, jeśli trzeba wykupid

grunt)

Algorytm wyrównywania dochodów powinien brad pod uwagę wszystkie 3 elementy

Czynniki, które powinny decydowad o alokacji transferów:

czynniki mające związek ze wspomnianymi wcześniej 3 elementami (możliwości finansowe,

potrzeby wydatkowe, koszty)

czynniki różnicujące jednostki samorządu terytorialnego

sprawdzanie korelacji miedzy wskaźnikami (odrzucenie tych silnie skorelowanych, bo bez

sensu powielad informacje)

poszukiwanie wskaźników mierzalnych i takich co do których można znaleźd dane

czynniki odporne na manipulację przez zainteresowanych

wskaźniki neutralne ze względu na lokalną politykę finansową

Przykłady Europejskie:

Wyrównywanie poprzez subwencje – dotacje celowe podporządkowane innym celom

Najczęściej spotykane jest wyrównywanie pionowe, ale bywa też poziome (Szwecja, Dania,

Ukraina), a także systemy mieszane

Niektóre systemy zakładają pełne wyrównywanie (UK, Szwecja), zdecydowanie częściej

wyrównywanie tylko częściowe

Idealnie sprawiedliwy system byłby jednocześnie systemem mega skomplikowanym (wielośd

kryteriów jakie należy wziąd pod uwagę)

Liczba kryteriów:

o Perfekcjonistyczne – UK, Szwecja, Dania, Norwegia

o Nieco mniejsza liczba kluczowych kryteriów – Niemcy, Belgia, Holandia, Portugalia

o Uproszczone – głównym, ale nie jedynym kryterium jest zazwyczaj liczba

mieszkaoców – Hiszpania, Grecja, Włochy

Skomplikowane systemy zazwyczaj w tych krajach, gdzie samorządy odpowiadają za dużą

częśd zadao, przede wszystkim społecznych (edukacja, służba zdrowia)

Przykłady czynników decydujących o alokacji

Dania (indeks sytuacji społecznej – jeden ze wskaźników złożonych)

o Liczba dzieci w rodzinach niepełnych

o Mieszkający w wynajmowanych mieszkaniach

o Bezrobotni w wieku 20-59 lat

o Liczba imigrantów

o Mieszkaocy z wykształceniem podstawowym lub niższym

o Mieszkaocy obszarów z poważnymi problemami społecznymi

o Samotni powyżej 65 roku życia

Wielka Brytania – SSA – standardowa ocena potrzeb wydatkowych – suma jaka jest

potrzebna do wykonywania zadao na poziomie „standardowym” obliczana oddzielnie dla:

Oświaty

Opieki społecznej

Policji

Straży pożarnej Transfer w postaci subwencji

ogólnej

Utrzymania dróg

Pozostałych zadao bieżących

inwestycji

o RSG (wysokośd subwencji) = SSA – dochody z podatków lokalnych wg uśrednionej

stawki podatkowej

o SSA tworzony w oparciu o różne wskaźniki dla różnych dziedzin – np. dla oświaty:

Liczba uczniów w szkołach samorządowych

Liczba uczniów ogółem

Uczniowie z rodzin niepełnych

Uczniowie z rodzin otrzymujących zasiłki

Uczniowie urodzeni poza dawnym British Commonwealth

Gęstośd zaludnienia

Bezpłatne posiłki wydawane w szkole

Korekta kosztów (np. wyższe wynagrodzenia w Londynie)

Hiszpania – kryteria

o 70% transferów wg przeliczeniowej liczby mieszkaoców (wagi od 1 w miejsc. do 5 tys.

w miastach powyżej 0,5 mln współczynnik 2,85

o 25% transferów w zależności od liczby mieszkaoców z dodaniem wagi

uwzględniającej lokalny wysiłek podatkowy

o 5% transferów wg sieci szkolnej

Wyrównawcza rola dotacji i subwencji w Polsce (2007)

Największą rolę wyrównywanie pełni na poziomie gmin

Tylko dochody własne

Dochody ogółem

Stosunek 1:9 decyla

Gminy prawie 3,5 do 1

1,5 do 1

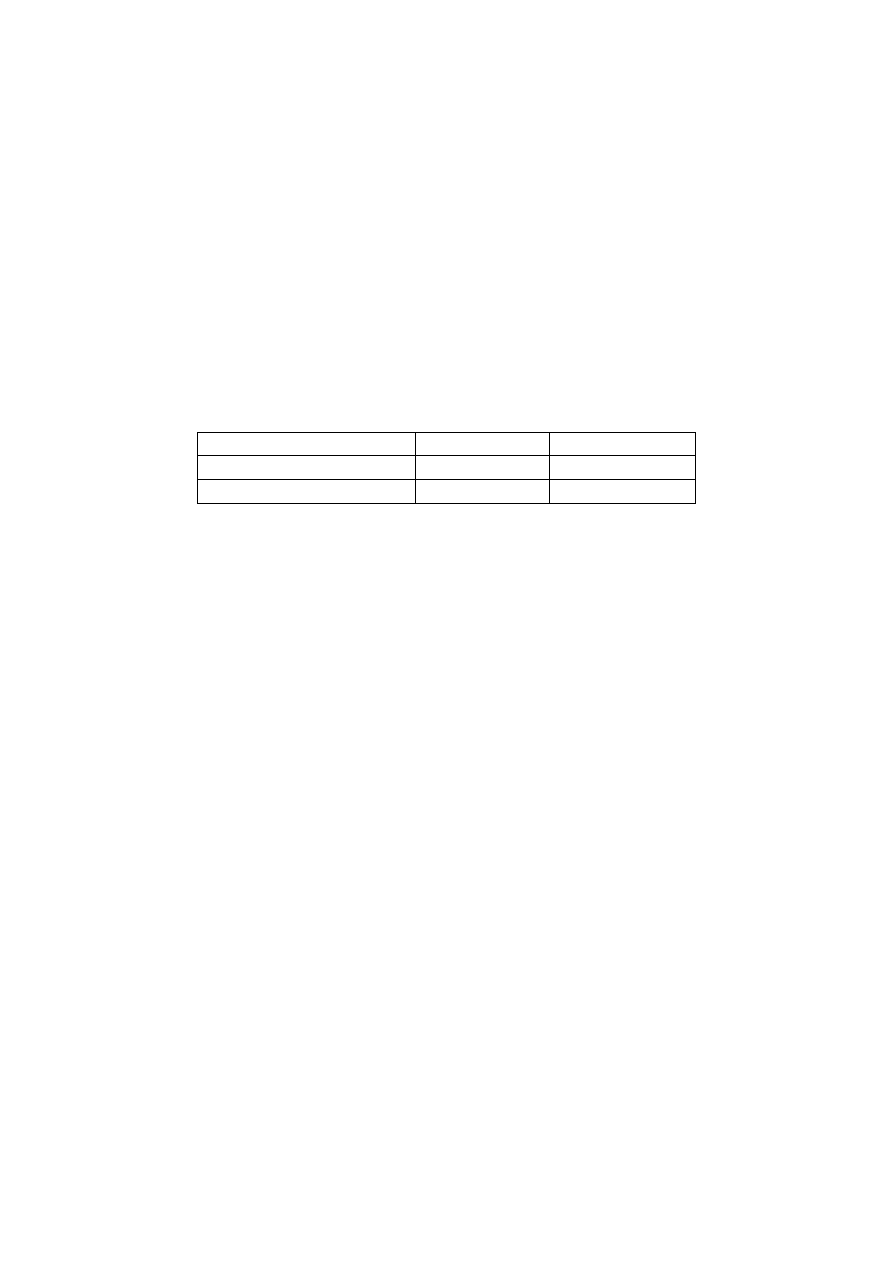

Korelacja między wielkością dochodów a dotacjami celowymi per capita (2007)

Dotacje inwestycyjne

Dotacje bieżace

Województwa

0,521

0,387 (nieistotne)

Powiaty

0,334

0,691

Miasta na prawach powiatu

0,526

-0,2 (nieistotne)

gminy

0,107

0,19

W przypadku dotacji inwestycyjnych na wszystkich szczeblach więcej dostają bogatsze samorządy, w

dotacjach bieżących jest tak w przypadku gmin i powiatów

Ocena systemu transferów w Polsce:

Najważniejszym motywem jest zasada równości pionowej

Dominują transfery o charakterze ryczałtowym

Silne strony

o Kryteria stosowane przy rozdziale najważniejszych części transferów są mierzalne i

oparte na obiektywnych kryteriach trudnych do manipulacji

o System wyrównywania (w gminach) jest systemem umiarkowanym

Słabe strony

o Słaba realizacja postulatu równości poziomej

Brak uwzględnienia potrzeb wielkich miast

Jednolita waga subwencji oświatowej dla gmin wiejskich

Odwoływanie się do istniejącej sieci urządzeo, a nie do rzeczywistych potrzeb

o Delegowanie niektórych szczegółów do rozporządzeo ministerialnych

o Mało przejrzysty i mało stabilny system dotacji celowych

o Drastyczne wyrównywanie różnic na poziomie powiatów i województw

o W przypadku powiatów transfery bywają głównym źródłem dochodów

ŚRODKI ZWROTNE W POLSKICH SAMORZĄDACH

Europejska Karta Samorządu Terytorialnego

Zawiera zapisy dotyczące finansowania samorządów i paradygmaty dotyczące ich władztwa

podatkowego

W zakresie zadłużenia mówi, że samorządy powinny mied możliwośd zadłużania się na

rynkach komercyjnych dla finansowania inwestycji

Złota reguła zrównoważonego budżetu

Nie zadłużad się na finansowanie wydatków bieżących, można rozsądnie zadłużad się na

realizację programów inwestycyjnych

Budżet bieżący powinien byd zrównoważony

Argumenty za zadłużaniem się na inwestycje:

Równośd międzypokoleniowa i geograficzna

Bliskośd między tymi, którzy płacą i tymi którzy korzystają

Rozwój gospodarki – pobudzenie gospodarki dzięki realizacji inwestycji

Obniżenie bieżących kosztów finansowania – wymiana autobusów na mniej spalające i takie,

które się rzadziej psują

Długośd cyklu inwestycyjnego – im dłuższy cykl tym droższy – koszty stałe

Stabilizacja wielkości potrzebnych środków budżetowych

Dostęp do środków UE – zadłużanie się na wkład własny

Dlaczego nie pożyczad na cele bieżące:

Niebezpieczeostwo „pętli zadłużenia”

Wzrost sektora publicznego powyżej optymalnego rozmiaru – takiego, który jesteśmy zgodni

finansowad naszymi podatkami

Efekty „wypychania” – sektora prywatnego przez publiczny

o Pula środków dostępnych na rynku jest skooczona, jeśli więcej środków pożycza

sektor publiczny, zmniejsza się pula dla sektora prywatnego wzrost

oprocentowania droższy kredyt dla przedsiębiorców wzrost presji inflacyjnej

Czy zadłużenie samorządów powinno byd ograniczane przepisami prawnymi:

Dlaczego nie działa regulacja rynkowa – pisałem

o Nie działa prawidłowośd pogorszenie się sytuacji finansowej kredytobiorcy wzrost

stóp procentowych ograniczenie akcji kredytowej

o Niepełny zasób informacji o kredytobiorcy

Zadłużenie powinno byd regulowane

Potrzeba jasnych regulacji prawnych w przypadku niewypłacalności – dobrze byłoby gdyby

obciążony był zarówno kredytobiorca jak i kredytodawca

Przykłady z zajęd – Szwajcaria, Węgry

Polska – pożyczki z budżetu dla nadmiernie zadłużonych samorządów – wspieranie „moral

hazard”

Formy zadłużania się samorządów:

Kredyt komercyjny w banku

Preferencyjny kredyt lub pożyczka

Emisja obligacji

Pożyczka międzyrządowa – pożyczka od władz wyższego szczebla - krytykowane

Leasing

OBLIGACJE:

Emisje publiczne i prywatne

Obligacje ogólne (ich zabezpieczeniem są dochody samorządu – ogólnie majątek) i

przychodowe (finansowane z przychodów z finansowanej inwestycji)

Obligacje wyceniane na podstawie ratingu

Praktyka zadłużania w Europie Zachodniej:

W odróżnieniu od USA dominacja kredytów, chod rośnie rola obligacji

Rozdzielenie budżetu bieżącego i inwestycyjnego (wyj. Hiszpania), dozwolone zadłużenie

tylko na inwestycje

Modele kontroli – oparte na kontroli zaciągania zobowiązao v. oparte na kontroli poziomu

zadłużenia

Odstępowanie od „specjalnych linii kredytowych” na rzecz liberalizacji rynku

Największa częśd zadłużenia – duże miasta

Stosunkowo niewielki udział samorządów w długu publicznym

13.12.2010 r.

Przykłady:

Dania – system zezwoleo ex ante

o Zezwolenia automatyczne – zadłużenie w celu inwestycji w określone usługi

publiczne i „obszary priorytetowe” ogłoszone przez rząd

o Zezwolenia dodatkowe – limit zadłużenia będący przedmiotem negocjacji między

rządem i związkiem samorządów lokalnych – negocjuje się ogólną pulę, a nie limity

dla poszczególnych jednostek

Szwajcaria – zależnie od kantonu

o W niektórych kantonach, żeby zaciągnąd kredyt potrzebne jest lokalne referendum

Francja – model podobny do polskiego

o System Regionalnych Izb Obrachunkowych – kontrola ex post

o Nadwyżka bieżąca budżetu musi przekraczad roczną spłatę długu – minus, że może to

byd oparte na prognozach

UK

o pod koniec lat 80-tych wprowadzono indywidualne limity zadłużenia przyznawane

corocznie przez władze centralne

Dług publiczny stanowi w krajach UE15 niewielki odsetek długu publicznego – poniżej 10%

(wyj. Luksemburg gdzie ponad 40%)

Wydatki lokalne stanowią ok. 30% wydatków lokalnych

W krajach tych ponad 50% inwestycji publicznych to inwestycje samorządowe – wyj. Grecja

Zadłużanie samorządów w Europie Środkowo-Wschodniej

Słaby, ale silnie zróżnicowany poziom rozwoju rynku kredytów komunalnych

Częsty brak rozdziału budżetu inwestycyjnego i bieżącego – nie da się skutecznie zakazad

zadłużania się na wydatki bieżące

Zróżnicowany stopieo regulacji zewnętrznych – od całkowitej liberalizacji (Czechy do 2004 r.)

do ścisłych limitów (Polska) – regulacje najczęściej dotyczące ogólnej wielkości zadłużenia lub

wielkości jego rocznej spłaty (albo obu tych rzeczy)

Słabośd praktycznego nadzoru (egzekwowania przepisów)

W europie wschodniej (Rumunia, Rosja, Ukraina, Bułgaria) dominacja pożyczek

międzyrządowych i zaległości płatniczych w strukturze zadłużenia – często regulacje

niezgodne z EKSL

Samorządy w tej części europy samorządy także są największym inwestorem publicznym –

Estonia – ponad 70%; Łotwa, Słowacja, Polska – ponad 60%, Słowenia – ponad 50%; inne

ponad 40% - dane za 2009 r.

Im większa gmina tym statystycznie większe zadłużenie (Polska, Czechy, Słowacja, Węgry) –

w Polsce różnice stosunkowo niewielkie, ale występują

Nie występuje korelacja między wielkością długu samorządowego i paostwowego

Zadłużenie samorządów per capita jest kilku, a nawet kilkunastokrotnie wyższe w Europie zachodniej

niż w europie środkowo-wschodniej – wyjątek UK

Co przyczyniło się do tego, że zadłużenie w jst w europie środkowo-wschodniej się pojawiło

Obecnośd ekspertów zagranicznych

Stabilizacja rynku finansowego

Przepisy prawa bankowego – pożyczanie samorządom wiąże się z obowiązkiem tworzenia

niższych rezerw na wypadek ich niewypłacalności

Bardzo duży wzrost zadłużenia samorządowego w Polsce w 2009 r.

Spowolnienie gospodarcze

Dofinansowanie z UE – potrzeba wkładów własnych

Skok największy w miastach na prawach powiatu – ponad 45%

Nowy dług w miastach na prawach powiatu – ponad 8 mld

Wpływ nowej ustawna możliwośd spłaty długu przez jst

Województwa – w 2008 r. w 1 a w 2009 r. w 2 zdolnośd spłaty się zmniejsza a w reszcie się

powiększy

W powiatach w ponad 95% przypadków zdolnośd spłaty zadłużenia zmniejszy się o ponad 2

punkty procentowe

Miasta wojewódzkie – w ponad 70% zwiększenie możliwości wg danych za 2008 r., ale w

2009 już tylko 30%

W miastach na prawach powiatu w obu przypadkach zwiększenie w niespełna 30%

przypadków i ponad 50% zmniejszenie o ponad 2 punkty procentowe

Miasta powiatowe – w2008 r. ponad 40% zwiększenie możliwości spłaty, w 2009 r. niespełna

40% - spadek o ponad 2 punkty procentowe ponad 50%

Małe miasta wzrost w obu latach w ok. 30% zbiorowości – spadek o ponad 2 punkty w ponad

50% zbiorowości

Gminy wiejskie – wzrost w 30% zbiorowości, spadek o ponad 2 punkty procentowe w ponad

50%

Największe emisje obligacji:

2004 – Poznao – 91 mln

2005 – Poznao – 101,5 mln

2006 – Poznao – 116,5 mln; Dolnośląskie – 79 mln, Sosnowiec – 60 mln

2007 – Poznao – 125 mln; Bydgoszcz – 75 mln

2008 – Bydgoszcz – 101 mln; Lubelskie – 58,5 mln

Większośd emisji obligacji w Polsce ma okres zapadalności od 5 do 9 lat

14.12.2010

LOKALNA POLITYKA PODATKOWA

Koncepcje wyjaśniające:

Downs – „median voter”

o Preferencje wyborców w jakiejś sprawie dają się uszeregowana osi

o Założenie idealnej sytuacji informacyjnej

o Zgoda na wyższe podatki równoważna z wyższym poziomem usług lokalnych

o Z punktu widzenia grupy dążącej do władzy optymalnie jest odnaleźd wyborcę

stanowiącego medianę rozkładu i prowadzenie polityki jakiej on oczekuje

o Koncepcja sprawdza się nie tylko w odniesieniu do polityki podatkowej

o Wg niego model jest wytłumaczeniem dlaczego z biegiem czasu programy różnych

partii upodabniają się do siebie

Teoria cyklu politycznego

o Koncepcja oparta na tym, że politykom najbardziej zależy na tym, aby po raz kolejny

zostali wybrani

o Gdy zbliżają się wybory politycy chcą „dad” wyborcom jak najwięcej

Obniżanie podatków, finansowanie wydatków zadłużeniem

Moritsen – poglądy wyborców są niespójne – „chcą czegoś za nic”

Polityka podatkowa – wypadkowa biurokracji dążącej do maksymalizacji budżetu i „oporu”

wyborców

o Model sprawdzałby się lepiej, gdyby budżet lokalny pochodził jedynie z podatków

lokalnych

Skutki obniżek, ulg i zwolnieo w podatkach lokalnych jako % dochodów własnych możliwych do

otrzymania:

1992-2009 – oscyluje między 8-10%, najmniej w 2000 r. – niewiele ponad 6%, max 2003-2005

– ponad 10%

W 1994 i 1998 widoczny cykl wyborczy, potem już nie

o Lokalna polityka podatkowa nie ma wielkiego znaczenia dla wyborców?

Ok. 70% z tego to obniżki stawek podatkowych (40% od os. Fizycznych i 30% od osób

prawnych), ok. 17% zwolnienia (15% os. prawne i 2% fizyczne); 13% umorzenia (10% osoby

prawne i 3% fizyczne

Im większa gmina tym mniejsze skutki obniżek – w miastach wojewódzkich. jedynie ponad

2% i spada, w miastach na prawach powiatu 4% i spada, w innych miastach 10,5% i spada, a

w gminach wiejskich ponad 16% i rośnie (2008 r.)

W gminach biedniejszych więcej pieniędzy nie wpływa do budżetu – polityka podatkowa jako

narzędzie polityki socjalnej bardziej niż fiskalnej – przede wszystkim zależnośd dot. osób

fizycznych

Instrumenty polityki podatkowej:

Stawki – dotyczą wszystkich podatników

Ulgi, zwolnienia, umorzenia – dotyczą niektórych podatników, jest uznawana za pomoc

publiczną dla firm

Obniżki dla osób fizycznych – podatki od osób fizycznych mają wpływ na większośd

mieszkaoców – elektoratu

Obniżki dla osób prawnych – nie obciążają bezpośrednio elektoratu

Wysoka liczba ludności

Wysokie stawki podatków lokalnych

Podatki, które płaci

niewielka częśd wyborców

Im mniejsza gmina tym bardziej bezpośrednie relacje między radnym, który musi zagłosowad,

za podniesieniem stawki podatku, a wyborcami możemy się spodziewad wcześniejszego

oporu społecznego

Łatwiej podnieśd podatki tych podatków, które płaci niewielka częśd wyborców

Typologia polityki podatkowej gmin

Podatki od działalności gospodarczej

Niskie

Wysokie

Podatki obciążające

większośd mieszkaoców

Niskie

Liberalna

Populistyczna

Wysokie

Stymulująca

Fiskalna

W gminach wiejskich często spotykany typ populistyczny

W miastach najczęściej typ fiskalny

Typ stymulujący pojawia się rzadko, częściej w miastach niż w gminach wiejskich

Statystycznie rzecz biorąc efekt lokalnych zachęt podatkowych na rozwój gospodarczy jest

niezauważalny w polskich warunkach bez względu na wielkośd gminy

20.12.2010

Zaliczenie – 26.01.2011 – godzina 9:00

Zaliczenie z samorządu – prawdopodobnie 27 i 28 stycznia

Budżet:

Po zatwierdzeniu staje się prawem, jego realizacja jest obowiązkowa

Polityczna deklaracja celów władzy

Program, w oparciu o który swoje plany budują poszczególne jednostki administracji

Narzędzie koordynacji i kontroli działalności władz

Zasady planowania budżetowego

Zupełnośd – wszystkie wydatki publiczne danego szczebla znajdują odzwierciedlenie w

budżecie, nie do kooca zawsze respektowana, na szczeblu centralnym wyjątkiem są fundusze

celowo, których wydatki są słabo związane z budżetem – KRUS, ZUS, NFZ; na poziomie

lokalnym

jesteśmy

świadkami

stopniowej

konsolidacji

(likwidacja

gospodarstw

pomocniczych, ograniczenie istnienia zakładów budżetowych, spółki komunalne

Uprzedniośd – budżet powinien byd przyjęty przed okresem, na który obowiązuje

Jednośd – budżet powinien byd dokumentem jednolitym, dopuszcza rozbicie na budżet

bieżący i inwestycyjny, ale powinniśmy unikad rozbijania sektorowego i funduszowania, czyli

zapisywania poszczególnych wpływów na poszczególne cele

Szczegółowośd – budżet powinien byd uchwalony na wymaganym przez prawo poziomie

szczegółowości

Roczny horyzont

Jawnośd – jawnośd uchwały budżetowej oraz debaty budżetowej

Przejrzystośd – budżet powinien byd zrozumiały dla przeciętnego obywatela, kredytodawcy

Gospodarnośd – wydawanie pieniędzy w sposób racjonalny, oszczędny

Planowanie finansowe – teoria małych zmian (incremental theory)

Teoretycznie – priorytety polityków są motorem zmian, w praktyce zasadnicza zmiana jest

niemożliwa

Najważniejszym czynnikiem determinującym – budżet ubiegłoroczny

Dominującą pozycję przy opracowaniu budżetu ma administracja (ma monopol informacji) –

radni nie mają czasu i umiejętności

Pierwszy etap – koncert życzeo; skarbnik – rola „strażnika budżetu”

Zgłaszanie wygórowanych oczekiwao, bo wiadomo, że „będą ciąd”

Biuro skarbnika tnie, bo wie, że wszyscy zawyżają potrzeby

Środki przypisane jednostkom organizacyjnym, a nie zadaniom

Strategie dysponentów budżetu wg Wildavsky’ego:

Poszukiwanie poparcia klientów

Budowa dobrych relacji z czołowymi politykami

„wszystko albo nic”

Odmowa trudnych decyzji o zmniejszeniu budżetu

Po „a” trzeba powiedzied „b”

Zaokrąglenie w górę

Utrzymanie budżetu i pozbywanie się obowiązków

„stopa w drzwi”

Rozpoczynanie programów o statusie tymczasowym

„pieniądze na rozruch” – program sam się potem sfinansuje

Małym zmianom sprzyja:

Bieda

Mała przewidywalnośd warunków zewnętrznych

Wielka skala budżetu

Skomplikowanie procedur uchwalania budżetu

Założenie koniecznych reform – odejście od budżetu liniowego

Trzeba mierzyd rezultaty i koszt ich osiągania

Wyjście poza horyzont planowania jednorocznego

Najpopularniejsze wspomagające reformy:

o Budżet celów i efektywności – podstawowym miernikiem jest osiąganie celów, jest to

podstawa oceny i wynagradzania administracji

o Budżet zadaniowy – budżet organizowany wokół zadao, a nie tradycyjnej struktury

organizacyjnej

o Zero-base budgeting – kwestionowanie i koniecznośd obrony wszystkich programów

Budżet zadaniowy – konstrukcja polska

Rola USAID, Krakowa i Krakfinu

Kilkaset samorządów przeszkolonych przez USAID (w tym 24 wdrożenia w ramach LGPP)

Rola w zakresie efektywności gospodarowania i przejrzystości

Założenia

o Budżet odzwierciedla priorytety

o Oparty na planie zadao określającym koszt wykonania

o Wskaźniki efektywności osiągania postawionych celów

o Sprawozdawczośd – porównanie nakładów z rezultatami

o Odpowiedzialnośd dysponentów budżetu za osiąganie celów

Realia:

o Implementacja zazwyczaj nie obejmuje wskaźników efektywności, a zatem i pełnego

monitoringu (Warszawa, Płock, itp.)

o Kłopoty z definiowaniem zadao, zwłaszcza odnoszących się do administracji

Czy w ogóle da się wprowadzid budżet w pełni zadaniowy – pytanie o realnośd koncepcji

idealnej

Planowanie wieloletnie:

WPI w większości samorządów (ponad 70%) – ale często bez WPF (który ma poniżej 40%) lub

z innymi błędami metodycznymi czyniącymi zeo koncert życzeo

Termin uchwalania budżetów:

W latach powyborczych zdecydowanie więcej jst uchwala budżety już w roku jego

obowiązywania (ok. 80% gmin), często w ostatnich dniach terminu (w ostatnich 2 tygodniach

ponad 1/3 gmin)

W innych latach ponad 50% mieści się w „starym roku”

Defensywne planowanie budżetowe – przyczyny na początku lat 90-tych

Deficyt odziedziczony w 1990 r.

„mentalnośd ludowa”

Brak doświadczenia w planowaniu finansowym

Niestabilne regulacje prawne

Niestabilna sytuacja makroekonomiczna

Niestabilna sytuacja mikroekonomiczna

Generalnie wzrasta liczba jst które w swoim planowaniu mylą się niewiele (o mniej niż 10% na plus

lub minus)

Planowanie finansowe polskich samorządów a „inkrementalizm”

Hipoteza rewolucji – na początku lat 90-tych zmiany struktury wydatków szybkie, potem

coraz bardziej rutynowe działanie

o Hipoteza sprawdziła się o ile stosunek 93/91 40% gmin wykazywało szybkie zmiany

(w tym samym czasie wolne 9,9%) to 94/92 już jedynie 12,2/40,7 dla 96/94

odpowiednio 57,2/3,7 a dla 98/96 już 95,8/0,1

Hipoteza nowicjuszy – na początku lat 90-tych nowi radni i burmistrzowie zdominowani przez

administrację, potem nabrali doświadczenia

Hipoteza komplikacji – bardziej rutynowe procedury w większych gminach o bardziej

skomplikowanym budżecie

Hipoteza kompetencji – bardziej rutynowe procedury w małych gminach, gdzie niższy poziom

kwalifikacji

o Na początku szybsze zmiany pojawiały się częściej w miastach niż na terenach

wiejskich, potem sytuacja się odwróciła

Wnioski:

Typowe zachowanie w polskich samorządach nie odbiega od „teorii małych zmian”

Precyzja planowania finansowego jest jezadawalająca

Dokładnośd prognoz powoli, ale systematycznie rośnie

Częste opóźnianie uchwał budżetowych (zwłaszcza w latach wyborczych)

Częstośd zmian w ciągu roku stawia pod znakiem zapytania nawet roczny horyzont

planowania

Rośnie liczba gmin podejmujących rozwiązania innowacyjne

Bardziej efektywnemu planowaniu sprzyjałby rozdział budżetu bieżącego i kapitałowego –

nowa ustawa to wprowadza

03.01.2011 r.

Pojęcie sytuacji finansowej

Definicja poprzez zmianę strumienia dochodów wymaga uwzględnienia:

o Inflacji

o Zmian zakresu zadao

o Zmian lokalnej polityki podatkowej

o Zmian liczby ludności

Definicja poprzez nadwyżkę operacyjną

Pojęcie to jest najczęściej bardzo upolitycznione i używane jako narzędzie lobbingu

o Samorządy często mówią, że są w złej sytuacji finansowej, aby domagad się

większych środków

Definicja kryzysu (stresu) finansowego Wolmana i Davisa:

Jest to sytuacja, w której władza lokalna dla zachowania równowagi między poziomem

wydatków i dochodów zmuszona jest dokonad wyboru między:

o Wzrostem podatków przez zmianę w stopie lub strukturze opodatkowania

o Zmniejszeniem poziomu wydatków w porównaniu z poprzednim rokiem

o Zastosowaniem jakiejś kombinacji działao typu 1 i 2

Mouritzen zoperacjonalizował powyższą definicję w następujący sposób:

FSI = (100*D(t)/D(t-x))/ZL

FSI – wskaźnik zmian sytuacji finansowej w okresie od t-x do t

D(t) – łączne dochody w roku t jakie uzyskałaby gmina stosując stopę podatkową identyczną jak w

roku t-x

D (t-x) – łączne dochody w roku t-x w cenach z roku t

ZL – zmiany liczby ludności w okresie od t-x do t

Jeżeli wskaźnik równa się 100, oznacza to sytuację „neutralną” (brak zmiany sytuacji finansowej).

Wskaźnik powyżej 100 oznacza poprawę, a poniżej 100 pogorszenie sytuacji finansowej

Przyczyny stresu finansowego od połowy lat 70-tych (Sharpe)

Kryzysy naftowe powodujące inflację

Nieelastycznośd podatków lokalnych względem inflacji

Silniejsze uzależnienie samorządów (niż rządów) od stopy procentowej

Wzrost oczekiwao wobec zakresu i jakości usług świadczonych przez samorządy

Coraz silniejsze skrępowanie standardami usług

Wiele zadao samorządów ma charakter redystrybucyjny; w warunkach inflacji rząd ograniczał

dotacje na te zadania

Zmiany społeczno-ekonomiczne po II wojnie (długośd życia, motoryzacja, urbanizacja)

wpłynęły na potrzeby wydatkowe samorządów

Usługi publiczne są roboczochłonne – postęp techniczny ma niewielki wpływ na koszty ich

wykonywania

Typowe reakcje na kryzys (Wolman)

Krok 1 – gra na czas (zużywanie rezerw finansowych, opóźnianie płatności, odkładanie remontów,

redukcja inwestycji

Krok 2 – domaganie się pomocy z zewnątrz

Krok 3 – próba zwiększenia dochodów (chętniej opłaty niż podatki)

Krok 4 – redukcja wydatków bieżących (unikanie zwolnieo pracowników, raczej nie przyjmowanie

nowych, ograniczanie, a nie likwidacja programów)

Klasyfikacja odpowiedzi na stres – Clark

Pasywne

o Podnoszenie dochodów

o Redukcja wydatków

„Ucieczka do przodu” – innowacje poprzez podnoszenie produktywności, wzrost

efektywności, np.:

o Contracting-out

o Nowe polityki stymulowania wzrostu gospodarczego, co prowadzi do wzrostu bazy

ekonomicznej

o Wzrost produktywności poprzez odejście od klienteli stycznego modelu zarządzania

o Wykorzystanie technik planowania strategicznego

o Odchodzenie od hierarchicznych struktur zarządzania na rzecz „współpracy

sieciowej” i zwiększanie partycypacji społecznej w zarządzaniu

Realne zmiany dochodów i wydatków per capita samorządów gminnych w cenach stałych (1991=100)

Łączne dochody wrosły mniej więcej 2,3 krotnie

Dochody własne wzrosły ok. 2 krotnie

Wydatki inwestycyjne wzrosły ok. 3,3 krotnie

Podaż nieruchomości wzrosła ok. 2,5 krotnie

Najszybciej rosły dochody województw

Odsetek jednostek notujących deficyt operacyjny

Największy w powiatach ziemskich – w roku 2002 ponad 1/3, w 2006 ponad 25% - w

pozostałych poniżej 10%

Generalnie w innych jednostkach jest to poniżej 5%

Odsetek samorządów z nadwyżką operacyjną powyżej 20% dochodów bieżacych:

W latach 90-tych wysoki odsetek gmin (w gminach wiejskich nawet ponad 40%) – wynikający

z defensywnego planowania budżetowego

Po 2000 r. poprawa rzeczywistości planów finansowych – generalnie im mniejsza gmina tym

większy odsetek gmin z dużą nadwyżką

Mediana nadwyżki operacyjnej w zł per capita

2002

2004

2005

2006

2007

2008

Powiaty

ziemskie

6

29,8

29,9

14,6

39,6

40,7

Miasta na

prawach

powiatu

134,3

199,8

288,3

288,5

471,4

382,9

Miasta

powiatowe

124,1

156,5

193,9

183,5

288,5

266,6

Inne miasta

122,2

139,7

181,9

174

252

244,2

Gminy

wiejskie

157,8

183

185,9

196,5

256

292,8

Elastycznośd dochodowa wydatków majątkowych gmin (zmiana procentowa w stosunku do roku

poprzedniego

Wydatki majątkowe charakteryzują się bardzo dużą elastycznością dochodową – gdy

dochody spadają wydatki majątkowe spadają jeszcze szybciej, gdy rosną dochody to

najbardziej rosną wydatki inwestycyjne

Udział zobowiązao wymagalnych w całości zadłużenia jst – w latach 2000-2003 spadał (nadal spada)

10.01.2011

KRYZYS GOSPODARCZY W EUROPIE A SYTUACJA FINANSOWA SAMORZĄDÓW – GLOBALNA BURZA W

POLSKIEJ SZKLANCE WODY?

Kryzys globalny:

Bank Światowy – spadek światowego PKB w 2009 r. – 3%

Kraje OECD -4%

UE – III kwartały -4,3% (Łotwa -18,6%)

Polska +1,3%

Burza w szklance wody? – raczej nie bo:

Opóźnienie zjawisk kryzysowych w Polsce

Niektóre dochody spadają nawet przy niewielkim wzroście PKB

Nawet niewielki wzrost to gwałtowna redukcja wcześniejszych prognoz

Potrzeba regulacji zapewniających minimalne wahania cykliczne finansów samorządowych

Samorząd jest bardziej bezbronny niż rząd (instrumenty polityki stabilizacyjnej

Odpowiada za sztywne wydatki wielu usług społecznych (w tym niektórych redystrybucyjnych

zwiększających się w kryzysie

Odpowiada za ponad połowę inwestycji publicznych (znaczenie dla polityki antycyklicznej wg

Keynesa) – polska 61% w 2007 i 58,7% w 2008 r. (na poziomie średniej UE) – najwięcej we

Włoszech – ponad 75%, Holandii, Francji i Portugalii – ponad 70% - najmniej Malta- 3%, Cypr

ok. 20%

Negatywny wpływ spowolnienia na finanse samorządu

Bezpośredni

o Utrata dywidendy z banków komunalnych

o Strata zainwestowanych funduszy (lokat) – samorządy lokowały swoje nadwyżki w

różne dziwne instrumenty finansowe

o Kłopot z dostępem do kredytu

o Wzrost kosztów obsługi kredytów w walutach obcych w razie dewaluacji

Pośredni

o Zmniejszenie dochodów (z opóźnieniem – znaczenie dla 2010 r.)

o Wzrost potrzeb wydatkowych w pomocy społecznej i innych

Różna elastycznośd dochodowa potencjalnych źródeł dochodów samorządowych

CIT - +++ - reaguje bardzo szybko i gwałtownie

VAT, akcyza, podatek od transakcji - ++ - także szybka i gwałtowna reakcja, mniejsza niż w

przypadku CITu

PIT - + - reakcja opóźniona i spłaszczona

Podatek od nieruchomości - +/0 – reakcja raczej jako spadek dynamiki wzrostu niż

bezwzględny spadek, opóźniona i spłaszczona

W zdecydowanej większości samorządów w krajach UE w 1 półroczu 2009 r. nastąpił spadek

dochodów w porównaniu z tym okresem 2008 r. (w 2008 r. w prawie wszystkich był wzrost)

Dochody samorządów i tak miały lepszą dynamikę niż ogólne dochody publiczne (w

niektórych krajach różnica sięgała 6-10% (wyjątek – Serbia, Ukraina)

Etapy kryzysu w finansach samorządowych w Europie Środkowo-Wschodniej

(wykres)

Ochrona wydatków samorządowych?

Podobne kłopoty, ale z opóźnieniem

Rekompensowanie spadku dochodów własnych przez transfery (Skandynawia, UK)

Ograniczanie transferów (Bułgaria, Węgry, Estonia, Łotwa, Serbia) – czasem pod wpływem

MFW

Dotacje inwestycyjne dla samorządów jako częśd pakietu stymulacyjnego (Hiszpania,

Norwegia, Kanada)

W większości krajów UE inwestycje samorządowe spadły w 2009 r. – wyjątek Polska (w

półroczu 10%), Finlandia, Chorwacja (wzrost minimalny – brak, danych dla krajów

skandynawskich

Spadek inwestycji mniejszy niż spadek dochodu – środki UE

Przykłady reakcji na kryzys

Reykjawik:

o Premier – „God bless Iceland”

o Przykłady cięd – 0% wydatki społeczne, 15% wydatki administracyjne

o Zamrożenie stawek opłat, ale także przyjęd do pracy

o Brain storming

o Niespodziewany wzrost zadowolenia użytkowników

UK

o Cel – obcięcie wydatków samorządowych o 15% do 2015 r.

o Essex (county) – outsourcing administracji

o Barnet (London borough) – „easy council” (like Easy jet) model

Usługa na poziomie podstawowym, ale za małe pieniądze

o Przykłady Joint Departments, Joint CEOs, Joint service provision – to tak jakby 2

gminy powołały wspólną administrację

o Suffolk – hurtowe contracting out

o Reformy – więcej swobody dla samorządów, częśd ideologicznego program “Big

society”

Dania

o Kontynuacja „Free commune” – prawo do zgłaszania przepisów, które zdaniem

samoządów ograniczają ich działania i prośba o zgodę na nie respektowanie ich (right

to challenge)

Polskie regulacje prawne a odpornośd na wahania cykliczne:

Dobrze, że samorządy nie mają udziału w VAT

CIT – 37% dochodów województw (2007 r.)

PIT – od 8% w województwach do 28% w powiatach grodzkich – spadek z opóźnieniem

Gminy bardziej zależne od dochodów własnych

Ograniczenia zadłużenia – wiążące z deficytem budżetu paostwa; nowe regulacje grożą

ograniczeniem zdolności kredytowej przez kilka lat po kryzysie

Dochody budżetu paostwa z różnych źródeł 2009/2008

Dochody ogółem wzrosły, ale jeśli odliczyd środki z UE to spadliśmy

Najbardziej spadły dochody z CIT i VAT,

Dochody z PIT też spadły – reakcja z opóźnieniem od 2 kwartału bardzo duża

Wbrew teorii wzrosła Akcyza

W samorządach dochody spadły w miastach – bardziej w tych na prawach powiatu, ale to nie

więcej niż 2%; gminy wiejskie lekko wzrosły, powiaty także

Dochody województw wzrosły o 50%, ale przez zmianę systemu księgowania dochodów

(dodano wszystkie środki europejskie z RPO, które tylko przelatywały przez budżet

województw – praktycznie cały wzrost to dotacje i w mniejszym stopniu subwencje – udziały

w PIT i CIT spadły

W miastach na prawach powiatu również sytuację stabilizowały dotacje – tu przeważający

udział dotacji na zadania inwestycyjne, także kilkuprocentowy wzrost subwencji ogólnej –

głównie fundusze UE – inne dochody spadły (najbardziej PCC i CIT) – ogólnie dochody własne

spadły o kilka procent – w gminach wiejskich sytuacja bardzo podobna

Zmiana wydatków samorządowych finansowanych ze środków zagranicznych (rok 2008 =

100) – gminy wiejskie – 310,9; gminy miejskie – 202,3; miasta na prawach powiatu – 132,6;

powiaty – 419,2; województwa – 574

Zamożni bardziej zależą od dochodów własnych

o Prognoza Gorzelaka – kryzys łagodniej przebiega w obszarach metropolitalnych i w

biedniejszych regionach – Polsce Wschodniej

o Dane nie potwierdzają tej prognozy – oprócz małych miast brak korelacji z

zamożnością i zmianą dochodów własnych

o Chwilowo kryzys doprowadza do spłaszczenia dochodów samorządowych –

najbogatsi stracili najwięcej

Zmiany wydatków inwestycyjnych

o Wzrosły we wszystkich samorządów (najmniej w miastach na prawach powiatu,

najwięcej w województwach – przesunięcie środków unijnych)

o Samorządom zależało na utrzymaniu programów inwestycyjnych

o Bardzo ważna rola środków z UE

o Duża częśd inwestycji finansowana przez zadłużenie

Inne skutki spowolnienia:

Zwiększenie wydatków na pomoc społeczną – nie (jeszcze?), tylko wzrost wynagrodzeo

Niższe koszty inwestycji

Wzrost zainteresowania pracą w samorządach – bezpieczeostwo zatrudnienia

Wzrost kosztów obsługi zadłużenia zagranicznego

Kryzys – zagrożenie czy szansa reform?

Zagrożenie dla inwestycji – zagrożenie dla polityki antycyklicznej

Niebezpieczeostwo tendencji do recentralizacji

Potrzeba deregulacji usług lokalnych

Benchmarking – porównanie cen usług z innymi jednostkami

Współpraca międzygminna

PPP

Potrzeba koordynacji pionowej

Wyszukiwarka

Podobne podstrony:

Finanse lokalne ćwiczenia 2, Szkoła, Finanse lokalne

finanse lokalne opracowane odpowiedzi, Różne Dokumenty, MARKETING EKONOMIA ZARZĄDZANIE

Finanse lokalne wykład 3

finanse lokalne - notatki, GP4, Finanse lokalne

FINANSE LOKALNE CWTYZPGWMPDTQLJISRARLFKDJL6CXMDYE3GBLIY CWTYZPGWMPDTQLJISRARLFKDJL6CXMDYE3GBLIY

Finanse publiczne Finanse lokalne pytania i odpowiedzi (7 stron)

Ćwiczenia finanse lokalne

Finanse publiczne Finanse lokalne emisja papierów wartościowych (26 stron)

Finanse lokalne sciaga wyliczanki

Finanse lokalne, Różne Dokumenty, MARKETING EKONOMIA ZARZĄDZANIE

finanse lokalne zaliczenie, PWSZ C-ów - ekonomia

finanse lokalne, Politechnika Śląska ZiIP i inne, Finanse

Finanse lokalne - emisja papierów wartościowych (26 stron)

więcej podobnych podstron