Zadanie 1

Oblicz wartośd podatku VAT (7%) płaconego przez przedsiębiorcę przyjmując że na odtworzenie siły

roboczej trzeba przeznaczyd 60% wartości produktu równej 1200 jednostek produkcji. Podstawę

naliczenia VAT stanowi wartośd dodania którą liczny ze wzoru Q=L-V

Q- wartość dodana

L – praca

V- wartości związane z podatkiem VAT

Q=L-0,6 L

Q = 0,4L

Q =0,4*1200

Q = 480

VAT= 0,07* Q = 0,07*480=33,6 j.p.

Zadanie 2

Jaką wartośd podaną powinna osiągnąd produkcja w efektywnie funkcjonalnym systemie jeżeli:

Wydatki na fundusz płac wynoszą 800 jednostek produkcji

Wartośd produktu 2200 jednostek produkcji

Wydatki na zakup środków materiałowych wynoszą 1200 jednostek produkcji

Sprawny system ekonomiczny musi zapewnid taką organizację produkcji i podziału aby z

wytworzonego produktu możliwe było pokrycie poniesionych nakładów jak i wygospodarowanie

nadwyżki.

L= W= C +V+ Q

L= 1200 j. p. = Q

C= 1000

V= 800

Q = L- C- V

Q = 2200-1000-800= 400 j. p.

Zadanie 3

Przedsiębiorstwo zajmuje się uprawą warzyw i ponosi koszty dzierżawy ziemi wynoszące 1500

jednostek produkcji. Przy założeniu jednego cyklu produkcyjnego i pełnego zużycia czynników

produkcji wiemy że:

Wielkośd produkcji wynosi 10 ton

Cena rynkowa jednej tony wynosi 500 jednostek

Pozostałe koszty wynoszą 800 jednostek za tonę

Ile wyniesie wartośd wytworzonego produktu, wielkośd zysku na analizowanej działce? Ile wyniesie

zysk przeciętny i stopa zysku oraz czy przedsiębiorca jest w stanie pokryd koszty dzierżawy ziemi z

przychodów.

Q = 10 *500=5000

Z= 5000-3000-1500=500

Zp=

= 50j. p.

Stopa rentowności =

= 0,1 = 10%

Zadanie 4

Oceo która z działek posiada większą rętę gruntową.

Wielkość produkcji

Działka I

Działka II

Koszty produkcji

200

300

Zysk produkcji

180

300

Wartość produkcji

1200

1200

R= Q- Zp – K

R

1

= 1200-180-200 = 820

R

2

= 1200-300-300 = 600

Zadanie 5

Mamy 20 mln. Złotych należy sprawdzid w jaki sposób zdysponowad posiadany kapitał mając

propozycje inwestycyjne (należy rozważyd 3 letni okres inwestowania).

a) Posiadany kapitał w kwocie 20 mln. Złotych lokujemy w banku zakładając roczną lokatę

odnawialną oprocentowaną w skali roku 15%

b) Kupujemy za 20 mln. Sied przedsiębiorstw budowlanych dających rocznie 5 mln. Zysku

netto

c) Kupujemy za 15 mln. Sied kin zaś pozostałą kwotę lokujemy w banku na warunkach z

punku a i spodziewany roczny zysk z sieci kin wynosi 1,5 mln. Złotych. W analizie nie

uwzględniamy zjawiska amortyzacji ani inflacji.

a) 20+20*0,15 = 23

23+23*0,15=26,45

26,45+26,45*0,15=30,42 <- po 3 latach

b) 20+5+5+5=35 <- po 3 latach

c) 15+1,5+1,5+1,5+5+5+5*0,15+5,75*0,15+6,61*0,15=27,1 <- po 3 latach

Zadanie 6

Chcąc ocenid możliwośd podjęcia konkretnych inwestycji przez daną firmę przedstawiona do oceny

7 projektów inwestycyjnych które określane są przez koszt takiej inwestycji oraz oczekiwaną stopę

zwrotu. Zakładając że firma analizująca projekty jest w posiadaniu wystarczających funduszy i

podejmie maksymalna ilośd tych inwestycji bez korzystania z zasilania zewnętrznego określ które z

przedstawionych projektów zostaną podjęte jeżeli rynkowa stopa procentowa ustali się na

poziomie 11%. Ile będą wynosiły łączne nakłady inwestycyjne tych projektów? Które projekty nie

zostaną pojęte jeżeli rynkowa stopa procentowa wzrośnie o 2%.

Projekt

Koszt w tysiącach

Oczekiwana stopa zwrotu w %

A

30

10

B

50

12

C

20

14

D

40

7

E

70

20

F

40

3

G

90

6

a) Kp= 50+20+70+90 = 230

b) Kp = 20+70+90 =180

Zadanie 7

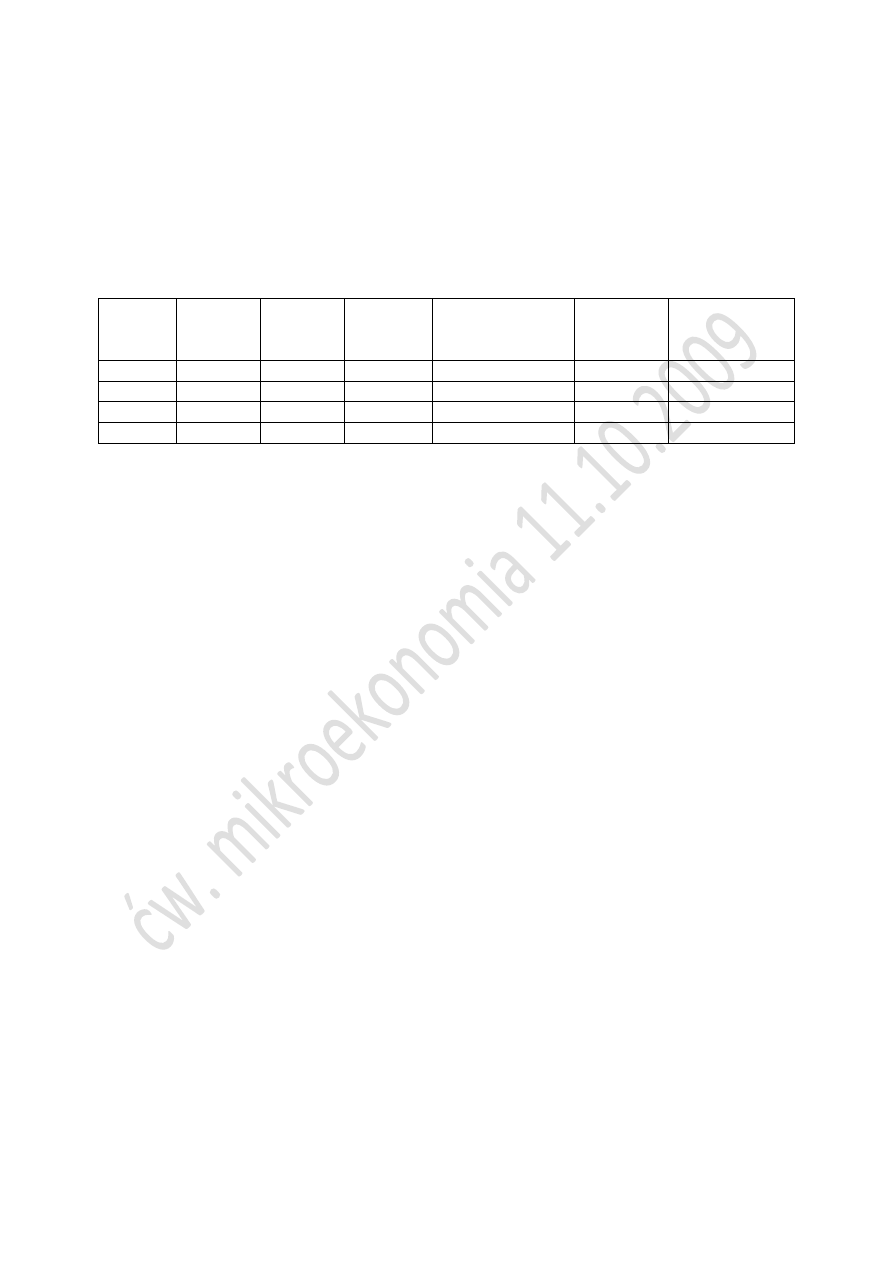

W przedsiębiorstwie wytwarzającym samochody postanowiono zmierzyd kapitałochłonnośd

produkcji oraz wydajnośd pracy poszczególnych zespołów. Dane dotyczące pracy, nakładów

kapitału oraz wielkości produkcji podanych w tabeli. Oblicz wskaźnik kapitałochłonności oraz

wydajności pracy.

Zespół

Nakłady

pracy

Nakłady

kapitału

Wielkość

produkcji

Wskaźnik

kapitałochłonności

(c/a)

Wskaźnik

wydajności

pracy (Q/L)

Wskaźnik

pracochłonności

(1/Wp)

1

4000

6000

800

6000/800

800/4000

5

2

5000

8000

1000

8000/1000

1000/5000

5

3

4200

5400

1200

5400/1200

1200/4200

3,5

4

5400

7000

900

7000/900

900/5400

6

Wyszukiwarka

Podobne podstrony:

MIKROEKONOMIA gr id 301247 Nieznany

mikroekonomia pytania wiecz id Nieznany

Mikroekonomia I W 01 id 301249 Nieznany

Mikroekonomia p70 id 301354 Nieznany

Mikroekonomia I W 09 id 301257 Nieznany

Mikroekonomia I W 06 id 301254 Nieznany

Mikroekonomia I W 08 id 301256 Nieznany

cw 16 odpowiedzi do pytan id 1 Nieznany

Opracowanie FINAL miniaturka id Nieznany

How to read the equine ECG id 2 Nieznany

PNADD523 USAID SARi Report id 3 Nieznany

OPERAT STABLE VERSION ugoda id Nieznany

biuletyn katechetyczny pdf id 8 Nieznany

Finanse publiczne cw 4 E S id 1 Nieznany

7 uklady rownowagi fazowej id 4 Nieznany

więcej podobnych podstron