Joanna Czerska, 2002

METODY OCENY EFEKTYWNOŚCI PROJEKTÓW

INWESTYCYJNYCH

Jednymi z licznych celów i zadań przedsiębiorstwa są:

- wzrost

wartości przedsiębiorstwa jako cel strategiczny (długoterminowy)

- maksymalizacja zysku jako cel bieżący (krótkoterminowy).

Realizacja tych celów wymaga podjęcia przedsięwzięć inwestycyjnych zapewniających

rozwój przedsiębiorstwa. Od trafności podjętych inwestycji zależy perspektywiczna

konkurencyjność przedsiębiorstwa, jego udział w rynku czy możliwość generowania

dochodów.

Decyzje inwestycyjne można podzielić na trzy grupy:

1. decyzje służące odrzuceniu lub akceptacji konkretnego projektu inwestycyjnego,

2. decyzje dotyczące wyboru określonego wariantu inwestycyjnego spośród kilku

konkurencyjnych projektów prowadzących do tego samego celu

3. decyzje odnoszące się do wyboru najkorzystniejszego programu rozwoju

przedsiębiorstwa, rozumianego jako zbiór najkorzystniejszych przedsięwzięć

rozwojowych.

Podejmowane decyzje muszą opierać się na obiektywnych kryteriach wyboru. Powszechnie

uważa się, że takim kryterium jest nadwyżka efektów nad nakładami. Jest ono jednak

niewystarczające. Należy uwzględnić także:

- aspekty pozaekonomiczne,

- ryzyko !! nieuzyskania planowanych efektów lub przekroczenia wydatków,

- czas w jakim uzyska się planowane efekty,

- inflację

- itp.

Dlatego też oceny efektywność projektów inwestycyjnych należy dokonać poprzez

zastosowanie kilku metod.

Metody oceny projektów inwestycji rzeczowych można umownie podzielić na:

- proste – oparte na relacji pomiędzy nakładami i efektami, a czasem

- złożone – oparte na stopie procentowej (dyskontowej), uwzględniające zmianę wartości

pieniądza w czasie, ryzyko oraz inflację.

- wielokryterialne – oparte na systemie oceny kryteriów mającym odbicie w priorytetach

przedsiębiorstwa, nie oparte na wartości inwestycji.

Metody proste:

- stopa zwrotu nakładów inwestycyjnych,

- przeciętna stopa zwrotu nakładów inwestycyjnych ARR (accounting rate of return,

average rate of return),

- okres zwrotu nakładów inwestycyjnych,

Metody złożone:

- wartość zaktualizowana netto przedsięwzięcia – NPV (net present value)

- wskaźnik wartości zaktualizowanej netto – NPVR (net present value ratio)

- wewnętrzna stopa zwrotu – IRR (internal rate of return)

PROSTE METODY OCENY INWESTYCJI RZECZOWYCH

STOPA ZWROTU NAKŁADÓW INWESTYCYJNYCH

Jest to relacja dochodów (liczonych w skali roku) do całkowitych nakładów

inwestycyjnych (skumulowanych od momentu rozpoczęcia przedsięwzięcia inwestycyjnego

do okresu, dla którego wyznaczana jest ta relacja)

ny

inwestycyj

naklad

calkowity

roczny

dochód

zwrotu

stopa

=

Dochód może być określany za pomocą różnych kategorii:

- zysk brutto (zysk przed opodatkowaniem),

- zysk netto (zysk po opodatkowaniu i obowiązkowych odpisach),

- zysk netto + odsetki od kredytu,

- zysk netto + amortyzacja,

- zysk netto + amortyzacja + odsetki od kredytu

Stopę zwrotu dla której dochód określany jest przy pomocy zysku netto + amortyzacji

nazywamy prostą stopą zwrotu.

ny

inwestycyj

naklad

calkowity

a

amortyzacj

netto

zysk

zwrotu

stopa

prosta

+

=

Stopa zwrotu informuje jaką część nakładu stanowi roczny dochód. Dzięki temu

wskaźnikowi można dokonać oceny możliwości finansowych przedsiębiorstwa do podołania

wybranej inwestycji.

Stopę zwrotu można wykorzystać we wstępnej ocenie konkurencyjnych projektów

lub w sytuacji braku dokładnych danych charakteryzujących dane przedsięwzięcie

inwestycyjne.

PRZECIĘTNA STOPA ZWROTU NAKŁADÓW INWESTYCYJNYCH ARR

(ACCOUNTING RATE OF RETURN, AVERAGE RATE OF RETURN)

Jest to relacja przeciętnego rocznego zysku z danej inwestycji pomniejszonego o

wartość inwestycji do nakładów inwestycyjnych.

I

I

Ni

ARR

n

i

i

Ni

−

=

∑

=

0

i – okres eksploatacji inwestycji w latach (0...n)

Ni

i

– suma zysków wygenerowanych z inwestycji w poszczególnych okresach

eksploatacyjnych [zł]

I – nakład inwestycyjny [zł]

Przeciętna stopa zwrotu informuje jaką część nakładu zostanie pokryta

średniorocznym zyskiem. Ujemna wartość ARR oznacza, jaką część nakładu pokryją zyski z

jednego roku eksploatacji inwestycji, a dodatnia jaka część rocznego zysku z inwestycji

zostanie przeznaczona na inwestycję.

OKRES ZWROTU NAKŁADÓW INWESTYCYJNYCH

Jest to odwrotność prostej stopy zwrotu.

a

amortyzacj

netto

zysk

ne

inwestycyj

naklady

zwrotu

stopa

zwrotu

okres

+

=

=

1

Przeciętna stopa zwrotu informuje w ciągu ilu lat inwestor pokryje poniesione wydatki

wygenerowanymi zyskami.

WADY METOD PROSTYCH

- ignorowanie zmiennej wartości pieniądza w czasie,

- dowolny sposób dobierania wartości granicznej,

- ignorowanie

przepływów pieniężnych po okresie granicznym,

- niemożność porównywania projektów o różnych klasach ryzyka.

ZŁOŻONE METODY OCENY INWESTYCJI RZECZOWYCH

Złożone metody oceny inwestycji rzeczowych uwzględniają czynnik czasu, ponieważ

wartość pieniądza zmienia się w miarę upływu czasu. Wszystkie podstawowe wielkości

finansowe dotyczące projektu inwestycyjnego są realizowane w określonym czasie i mają

charakter strumieni pieniężnych.

W celu zapewnienia porównywalności wielkości ekonomicznych występujących w

różnych okresach czasu przyjmuje się określony moment, jako bazowy (może być to moment

rozpoczęcia lub zakończenia inwestycji – charakterystyczny dla przebiegu inwestycji) i

wszystkie wielkości ekonomiczne występujące w rachunku przelicza się na jeden określony

moment czasu. W tym celu stosuje się technikę zwaną dyskontowaniem, która umożliwia

porównanie wielkości ekonomicznych pojawiających się w różnych momentach czasu.

Technika dyskontowania stosuje dwa narzędzia:

1. współczynnik oprocentowujący – w przypadku gdy moment bazowy znajduje się w

przyszłości

t

t

r

p

)

1

(

+

=

gdzie: r – stopa dyskontowa

t – liczba okresów

2. współczynnik dyskontujący – w przypadku gdy chcemy odnieść przyszłe wartości do

chwili obecnej.

t

t

r

d

)

1

(

1

+

=

( d

max

= 1 dla: r=0

v

t=0)

gdzie: r – stopa dyskontowa

t – liczba okresów

Wartość d

t

dla przyjętego r można odczytać z tablic dyskontowych.

Podstawowym problemem w obliczaniu wartości współczynników jest określenie wielkości

stopy dyskontowej (r). Stopa dyskontowa obejmuje trzy składniki:

1. spodziewaną stopę inflacji

2. premię za przedsięwzięcia o minimalnym ryzyku (np. inwestycja w obligacje rządowe ok.

1%)

3. premię za ryzyko przedsięwzięcia.

W ten sposób wyznacza się minimalną (graniczną) stopę dyskontową oczekiwaną przez

inwestora. W praktyce przyjmuje się często stopę dyskontową na poziomie stopy

procentowej dla kredytów długoterminowych.

WARTOŚĆ ZAKTUALIZOWANA NETTO PRZEDSIĘWZIĘCIA – NPV (NET

PRESENT VALUE)

Jest

określana jako wartość otrzymana przez zdyskontowanie, oddzielnie dla każdego

roku, różnicy między wpływami i wydatkami pieniężnymi przez cały okres eksploatacji

inwestycji przy określonym, stałym poziomie stopy dyskontowej.

Współczynnik NPV pozwala porównywać inwestycje, nawet te których eksploatacja

odbywać się będzie w różnych okresach czasu.

Wartość inwestycji odniesiona jest do chwili obecnej (lub chwili rozpoczęcia inwestycji) i

wyraża się wzorem:

∑

=

=

+

+

+

+

=

n

t

t

t

n

n

d

NCF

d

NCF

d

NCF

d

NCF

d

NCF

NPV

0

2

2

1

1

0

0

...

gdzie:

NCF – wpływ/strata gotówki netto (net cash flow) – opodatkowana

różnica pomiędzy wpływami i wydatkami.

d – współczynnik dyskontujący

t - kolejne lata eksploatacji inwestycji (0...n)

Informacje jakie daje NPV:

- NPV<0 – inwestycja jest nieopłacalna,

- NPV=0 – inwestycja znajduje się na granicy opłacalności,

- NPV>0 – inwestycja jest opłacalna, tym bardziej im większa wartość współczynnika.

Dokonując wyboru spośród alternatywnych rozwiązań należy przyjąć to dla którego NPV jest

największe.

W trakcie analizy NPV należy zwrócić uwagę na przyjętą wartość stopy dyskontowej (r),

ponieważ zmiana jej poziomu powoduje zmianę kolejności przedsięwzięć pod względem ich

opłacalności.

Jednak gdy różne projekty inwestycyjne charakteryzują się różnymi nakładami,

wartość NPV nie będzie miernikiem obiektywnym. Wówczas zastosowanie ma:

WSKAŹNIK WARTOŚCI ZAKTUALIZOWANEJ NETTO – NPVR (NET PRESENT

VALUE RATIO)

Jest to relacja NPV do zaktualizowanej wartości nakładów inwestycyjnych PVI

(present value of investement).

PVI

NPV

NPVR

=

PVI oblicza się analogicznie do NPV przyjmując zamiast NCF wartości nakładów w

poszczególnych okresach czasu.

NPVR daje informację podobna do stopy zwrotu - jednak z uwzględnieniem

czynnika czasu, ryzyka itp. - jaką część zdyskontowanego nakładu stanowi zdyskontowany

dochód. Dzięki temu wskaźnikowi można dokonać oceny możliwości finansowych

przedsiębiorstwa do podołania wybranej inwestycji.

Najbardziej

opłacalnym rozwiązaniem jest to dla którego wartość NPVR jest

największa.

WADY NPV, NPVR

Podstawową wadą omówionych współczynników jest przyjęcie stałej stopy

dyskontowej w analizowanym okresie czasu (czasie eksploatacji inwestycji). Założenie to jest

słuszne tylko w przypadku gdy inwestycja jest finansowania kredytem o stałym

oprocentowaniu, lub gdy można przyjąć, że koszt kapitału własnego jest niezmienny. W

rzeczywistości warunki te rzadko są spełnione dlatego w celu częściowego zniwelowania tej

wady stosuje się następujące rozwiązania:

- rachunek przeprowadza się w jednostkach pieniężnych o względnie stabilnej sile

nabywczej,

- rachunek

uwzględnia ceny stałe w odniesieniu do czynników produkcji i produktów,

- w rachunkach stosuje się zmienną stopę dyskontową, oszacowaną odrębnie dla każdego

okresu.

Drugą wadą jest założenie, że dodatnie przepływy pieniężne są reinwestowane według

tej samej niezmiennej stopy procentowej. Wadę tę można w dużym stopniu wyeliminować,

przyjmując odpowiednio urealnioną, zmodyfikowaną stopę procentową.

Trzecią wadą jest fakt, że mierniki te nie pozwalają oszacować marginesy ryzyka.

Wadę tę można neutralizować poprzez dodatkowe obliczenia tj. próg rentowności czy test

wrażliwości projektu.

Test wrażliwości projektu polega na przyjęciu, że wybrany element przyjęty w

obliczeniach (np. czas eksploatacji inwestycji, zmiana ceny materiału) może zmienić.

Oblicza się np. NPV dla wielkości sprzedaży mniejszej o 10%, lub dla ceny niższej o 10%,

czy dla wzrostu kosztów o 10%. Innym sposobem jest poszukiwanie granicznej wielkości

elementu (ceny, kosztów i in.), przy której NPV = 0, a także badanie wrażliwości projektu na

zmianę czynnika czasu – możliwość wydłużenia cyklu inwestycyjnego, późniejszego

osiągnięcia zaplanowanej wielkości produkcji, możliwość skrócenia okresu eksploatacji.

WEWNĘTRZNA STOPA ZWROTU – IRR (INTERNAL RATE OF RETURN)

Wartość IRR określa stopa procentowa dla której NPV=0. Oznacza to, że IRR

wskazuje przy jakiej stopie procentowej zaktualizowane (zdyskontowane) wydatki zrównają

się ze zaktualizowanymi wpływami. Inaczej jest to stopa rentowności dla danego

przedsięwzięcia.

Przedsięwzięcie jest opłacalne gdy IRR jest równy lub większy od stopy granicznej,

czyli najniższej stopie rentowności możliwej do zaakceptowania przez inwestora (zazwyczaj

jest to stopa oprocentowania kredytów długookresowych lub stopa procentowa płacona przez

ewentualnego pożyczkobiorcę). Im większa jest różnica między IRR, a stopą graniczną lub

kosztem kapitału, tym większa opłacalność i margines bezpieczeństwa danego projektu.

IRR obrazuje rzeczywistą stopę zysku analizowanego przedsięwzięcia.

Procedura obliczania IRR:

1. określić wartość przepływów netto dla wszystkich lat realizacji i funkcjonowania danego

przedsięwzięcia,

2. znaleźć metodą kolejnych przybliżeń takie dwa poziomy stopy dyskontowej D, dla

których:

d

1

- NPV jest bliskie zera ale dodatnie – oznaczane jako PNPV

d

2

– NPV jest bliskie zera ale ujemne – oznaczane jako NNPV

UWAGA: między d

1

i d

2

powinna być różnica nie przekraczająca jednego punktu

procentowego! Większa różnica spowoduje niedokładność obliczeń..

3. stosując metodę interpolacji liniowej obliczyć IRR wg wzoru:

NNPV

PNPV

d

d

PNPV

d

IRR

+

−

+

=

)

(

1

2

1

Metodę IRR stosuje się zazwyczaj wtedy gdy nie znamy wartości stopy procentowej

dla której NPV=0, tj. takiej powyżej której inwestycja będzie opłacalna.

WADY IRR

Przy nietypowych projektach obliczone IRR może przyjmować więcej niż jedną

wartość. Zdarza się to w przypadkach, gdy w badanym przedsięwzięciu występują ujemne

przepływy pieniężne nie tylko w latach początkowych, ale i końcowych.

Jeśli IRR przyjmuje dwie wartości a i b (gdzie b>a), to przedsięwzięcie jest opłacalne

jeśli obliczona stopa procentowa jest większa od a i mniejsza od b, tj. a<d<b.

Zdarza

się także, że w niektórych przypadkach w ogóle nie można obliczyć IRR

OCENA WIELOKRYTERIALNA

Metoda oceny przedsięwzięcia oparta na systemie wagowym odniesionym do

wybranych kryteriów oceny.

Metoda ta na ogół nie opiera się na kryterium pieniądza lecz na bardziej ogólnych

kryteriach odniesionych do strategii bądź potrzeb przedsiębiorstwa. W ten sposób mogą być

brane pod uwagę efekty jakościowe, ilościowe, pieniężne i niepieniężne.

Modele wielokryterialne umożliwiają zebranie wyczerpujących informacji

dotyczących ocen cząstkowych i ich integrację w sposób nie zubożający i deformujący ich

treści.

Ocena wielokryterialna może być realizowana w dwóch systemach:

1. zero-jedynkowym – polegającym na akceptacji bądź negacji przedsięwzięcia w

odniesieniu do przyjętego kryterium

2. wagowym – polegającym na nadaniu wagi poszczególnym kryterium; waga jest

odbiciem priorytetów przedsiębiorstwa; suma wag dla wszystkich kryteriów powinna

wynosić 1.

System zero-jedynkowy jest zazwyczaj niewystarczający i jeśli kilka przedsięwzięć

pozytywnie przejdzie przez eliminacje poddaje się je ocenie z wykorzystaniem systemu

wagowego.

Poniżej przedstawiono przykładowy sposób oceny wielokryterialnej przedsięwzięcia

polegającego na wdrożeniu nowego produktu.

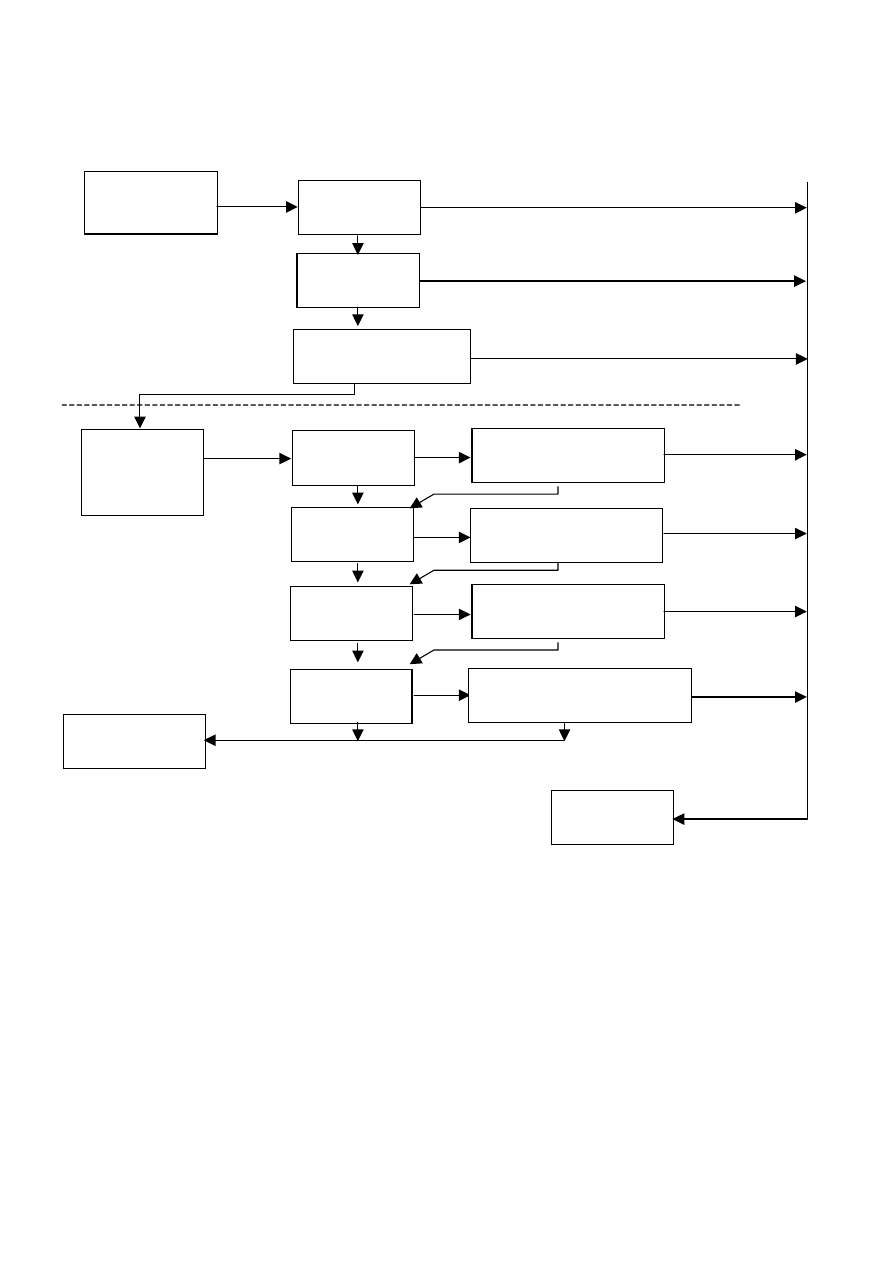

SYSTEM ZERO-JEDYNKOWY

Ocena pomysłu z

punktu widzenia

celów firmy

Osiągnięcie

zysku

Wzrost

sprzedazy

Niezbędny

kapitał

Wymagane „know-

how”można pozyskać tanio

Ocena pomysłu

z punktu

widzenia

zasobów firmy

Niezbędne

„know-how”

niezb. formy

dystrybucji

niezb. działania

marketingowe

Przejście do

następnego etapu

Rezygnacja z

pomysłu

Wymagany kapitał można

pozyskać tanio

Wymagane formy dystryb.

można pozyskać tanio

NIE

NIE

NIE

NIE

NIE

NIE

NIE

NIE

NIE

NIE

NIE

TAK

TAK

TAK

TAK

TAK

TAK

TAK TAK

TAK

TAK

Utrzymywanie i poprawa

wizerunku

Wymagane działania marketing.

można pozyskać tanio

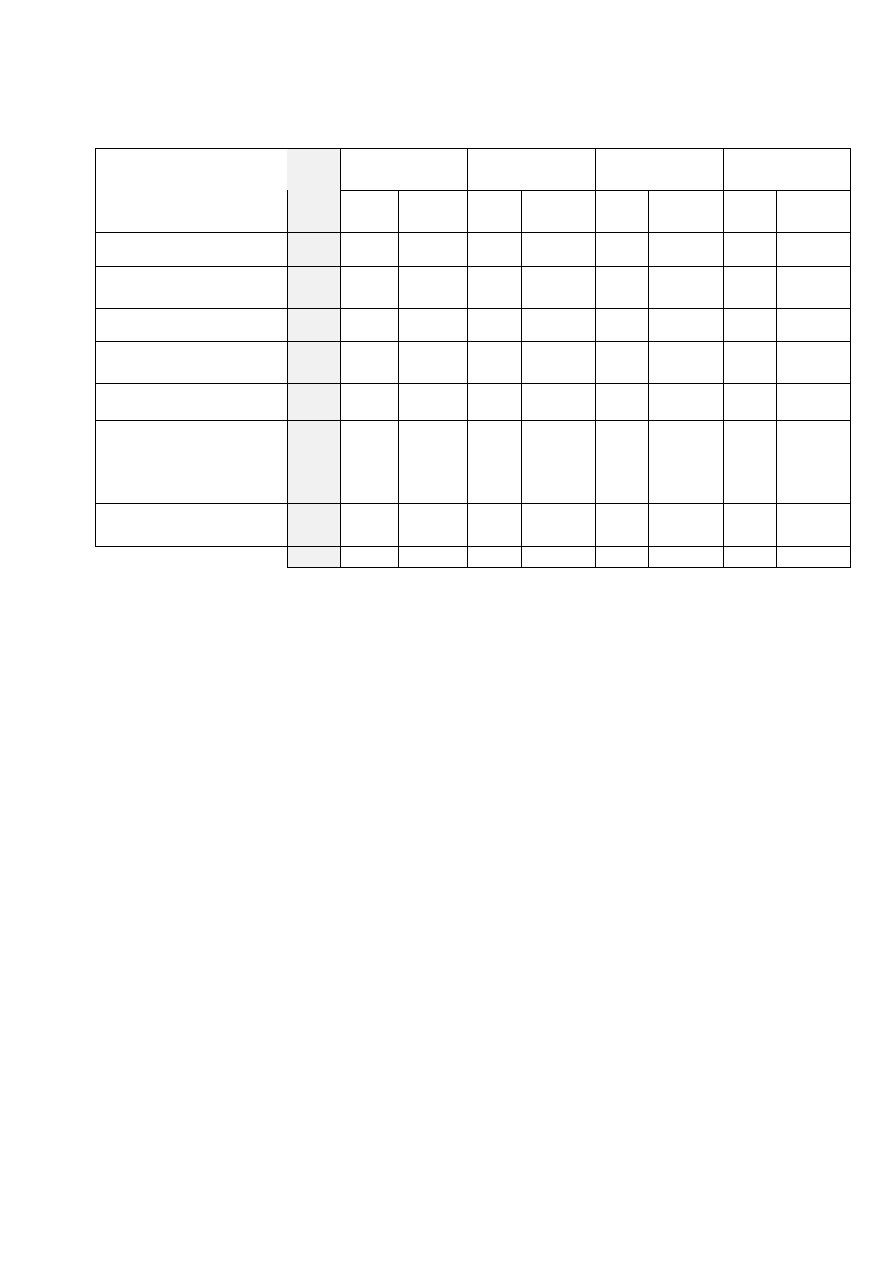

SYSTEM WAGOWY

przedsięwzięcie

A

przedsięwzięcie

B

przedsięwzięcie

C

przedsięwzięcie

D

kryteria oceny

waga

ocena ocena

ważona

ocena ocena

ważona

ocena ocena

ważona

ocena ocena

ważona

Możliwości finansowe

0,25

Potencjał techniczno-

produkcyjny

0,2

Prestiż przedsiębiorstwa

0,1

Działalność

marketingowa

0,1

Lokalizacja firmy

0,1

Doświadczenie i

predyspozycje

menedżerskie

kierownictwa

0,1

Kwalifikacje

pracowników

0,15

1,0

Przedsięwzięcie, które uzyska najwyższą sumaryczną wartość oceny wagowej zostaje

zaakceptowane do wykonania.

PODSUMOWANIE

W praktyce najczęściej stosowane są proste metody oceny przedsięwzięć, rzadziej

wykorzystuje się NPV, i rzadko IRR. Ocena wielokryterialna stosowana jest w wyjątkowych

przypadkach, chociaż może być doskonałym uzupełnieniem podejmowanych decyzji,

szczególnie w przypadku gdy wyniki obliczeń finansowych dla kilku przedsięwzięć są do

siebie zbliżone.

Literatura:

1. Towarnicka H., Broszkiwicz A., Przygotowanie i ocena projektów inwestycji rzeczowych,

Akademia Ekonomiczna im. O.Langego, Wrocław 1994.

2. Bławat F., Analiza Ekonomiczna, Politechnika Gdańska, Gdańsk 2001.

3. R.B. Chase, N.J.Aquilano, „Production and operatins management”, IRWIN 1989

Wyszukiwarka

Podobne podstrony:

MSR 40 KOREFERAT NIERUCHOMOSCI INWEST

konsumpcja i inwestycje

Międzynarodowe projekty inwestycyjne w turystyce

Projekty Inwestycyjne

Decyzje inwestycyjne przedsiębiorstwa

PORTFEL INWESTYCYJNY 2011 cz 1

T 6 Inwestycje i oszczędności

Efekt Cieplarniany

Inwestycje w Polsce 2013

więcej podobnych podstron