Artykuł pochodzi z dodatku:

Dotacje - podatkowe i bilansowe zasady rozliczania

Dodatek nr 32 do Biuletynu Informacyjnego dla Służb

Ekonomiczno - Finansowych

nr 30 z dnia 2011-10-20

www.sgk.gofin.pl

wydawca: Wydawnictwo Podatkowe GOFIN sp. z o.o. ul. Owocowa 8, 66-400 Gorzów Wlkp.

www.gofin.pl sklep internetowy: www.sklep.gofin.pl

Zwrot kosztów wyposażenia lub doposażenia miejsc pracy dla bezrobotnych

Zasady otrzymania refundacji kosztów wyposażenia oraz doposażenia stanowiska pracy dla skierowanego bezrobotnego

określa ustawa z dnia 20 kwietnia 2004 r. o promocji zatrudnienia i instytucjach rynku pracy (Dz. U. z 2008 r. nr 69,

poz. 415 ze zm.).

Przypominamy, iż z dniem 31 lipca 2011 r. ustawa o promocji zatrudnienia i instytucjach rynku pracy została

znowelizowana ustawą z dnia 16 grudnia 2010 r. (Dz. U. nr 257, poz. 1725 ze zm.). Za sprawą tej nowelizacji, refundację

kosztów zatrudnienia skierowanego bezrobotnego mogą uzyskać (po spełnieniu ustawowych warunków) nie tylko

podmioty prowadzące działalność gospodarczą, lecz także niepubliczne szkoły i przedszkola oraz producenci rolni.

Szczegółowe warunki i tryb dokonywania przez starostę ze środków Funduszu Pracy refundacji reguluje rozporządzenie

Ministra Pracy i Polityki Społecznej z dnia 25 lipca 2011 r. w sprawie dokonywania z Funduszu Pracy refundacji kosztów

wyposażenia lub doposażenia stanowiska pracy dla skierowanego bezrobotnego oraz przyznawania bezrobotnemu

środków na podjęcie działalności gospodarczej (Dz. U. nr 155, poz. 922). Rozporządzenie to weszło w życie z dniem 31

lipca 2011 r. i było poprzedzone rozporządzeniem z dnia 17 kwietnia 2009 r. (Dz. U. nr 62, poz. 512 ze zm.) w tej samej

sprawie.

2.1. Koszty i przychody w związku z otrzymaniem refundacji

• Wydatki poniesione na utworzenie stanowiska

Zanim podmiot organizujący nowe stanowisko pracy dla bezrobotnego otrzyma refundację musi ponieść wydatki na zakup

niezbędnego sprzętu i wyposażenia. Składniki zaliczone do środków trwałych wymagają ustalenia wartości początkowej,

stanowiącej podstawę do dokonywania odpisów amortyzacyjnych. W przypadku zakupu środka trwałego, jego wartość

początkową stanowi cena nabycia, którą jest kwota należna zbywcy, powiększona o koszty bezpośrednio związane

z zakupem naliczone do dnia przekazania środka trwałego do używania. Są to np. koszty transportu, załadunku i wyładunku,

ubezpieczenia w drodze, montażu, opłat notarialnych, skarbowych i innych, odsetek, prowizji, itd.

Zatem wartość dotacji nie zmniejsza wartości początkowej środka trwałego.

Inaczej jednak uregulowano kwestię amortyzacji dofinansowanych środków trwałych. Otóż, jak wynika z art. 23 ust. 1 pkt 45

ustawy o PDOF i art. 16 ust. 1 pkt 48 ustawy o PDOP, z kosztów uzyskania przychodów wyłącza się odpisy z tytułu zużycia

środków trwałych, od tej części ich wartości, która odpowiada poniesionym wydatkom na nabycie lub wytworzenie we

własnym zakresie tych środków, odliczonym od podstawy opodatkowania podatkiem dochodowym albo zwróconym

podatnikowi w jakiejkolwiek formie.

Oznacza to, że do kosztów podatkowych zalicza się tylko odpisy amortyzacyjne od tej części wartości środka trwałego, która

nie została sfinansowana ze środków otrzymanych z refundacji.

W odniesieniu do zakupów innych refundowanych składników potrzebnych do utworzenia stanowiska pracy,

a niekwalifikujących się do rozliczania za pomocą amortyzacji, obowiązują ogólne zasady zaliczania do kosztów uzyskania

przychodów. Oznacza to, że mogą stanowić koszty uzyskania przychodów wydatki sfinansowane ze środków pochodzących

z dotacji z Funduszu Pracy na zakup powyższych składników, o ile będą one służyły prowadzonej działalności gospodarczej

www.sgk.gofin.pl

http://www.sgk2.gofin.pl/11,2634,139680,zwrot-kosztow-wyposazenia...

1 z 6

2011-10-21 21:17

i nie będą zaliczone do środków trwałych.

• Refundacja a przychody

Dotacje związane z otrzymaniem, zakupem albo wytworzeniem we własnym zakresie środków trwałych lub wartości

niematerialnych i prawnych, od których dokonuje się odpisów amortyzacyjnych, nie podlegają opodatkowaniu. Tak wynika

z art. 14 ust. 2 pkt 2 ustawy o PDOF i art. 17 ust. 1 pkt 21 ustawy o PDOP.

Natomiast przychód do opodatkowania wystąpi w przypadku otrzymania dotacji na wydatki inne niż dotyczące środków

trwałych lub wartości niematerialnych i prawnych. Jak wynika bowiem z art. 14 ust. 3 pkt 3a ustawy o PDOF i art. 12 ust. 4

pkt 6a ustawy o PDOP, do przychodów nie zalicza się zwróconych wydatków, które nie zostały wcześniej zaliczone

do kosztów uzyskania przychodów. Tak więc, jeżeli w związku z utworzeniem stanowiska pracy zakupiono np. wyposażenie,

i wydatek ten zaliczono do kosztów uzyskania przychodów, to otrzymana dotacja będzie stanowiła przychód podatkowy.

Tak też wyjaśnił tę kwestię Dyrektor Izby Skarbowej w Poznaniu w interpretacji indywidualnej z 8 kwietnia 2011 r.,

nr ILPB3/423-70/10-4/AO:

„(...) otrzymana z Powiatowego Urzędu Pracy dotacja w części dotyczącej zakupu środków trwałych stanowi przychód

zwolniony od podatku na podstawie art. 17 ust. 1 pkt 21 ustawy o podatku dochodowym od osób prawnych, a wydatki

i koszty sfinansowane z tej dotacji nie stanowią, stosownie do przepisu art. 16 ust. 1 pkt 48 ww. ustawy, kosztów uzyskania

przychodów. Natomiast, otrzymana przez Wnioskodawcę dotacja w części dotyczącej zakupu wyposażenia stanowi

przychód podlegający opodatkowaniu, o którym mowa w art. 12 ust. 1 pkt 1 ustawy o podatku dochodowym od osób

prawnych, a wydatki dotyczące tej części dotacji stanowią, stosownie do przepisu art. 15 ust. 1 ww. ustawy, koszty

uzyskania przychodów. (...)”

• Kwota refundacji odpowiadająca podatkowi VAT

Zgodnie z „nowym” rozporządzeniem z dnia 25 lipca 2011 r. w sprawie dokonywania z Funduszu Pracy refundacji kosztów

wyposażenia lub doposażenia stanowiska pracy dla skierowanego bezrobotnego oraz przyznawania bezrobotnemu środków

na podjęcie działalności gospodarczej, podmiot otrzymujący refundację zobowiązany jest do zwrotu równowartości

odzyskanego VAT od zakupionych towarów i usług w ramach przyznanej refundacji (§ 4 ust. 2 pkt 6).

Dla celów podatku dochodowego refundacja powyższa:

jest przychodem podatkowym, jeśli przeznaczono ją na zakup innych niż środki trwałe i wartości niematerialne

i prawne (wnip) składników majątku,

nie jest przychodem podatkowym (dotyczy podatników podatku dochodowego od osób fizycznych) oraz jest wolna od

podatku dochodowego (dotyczy podatników podatku dochodowego od osób prawnych), jeśli z jej środków

sfinansowano zakup (wytworzenie) środków trwałych lub wartości niematerialnych i prawnych.

Przypomnijmy, że organy podatkowe wyjaśniały (przed zmianą przepisów dotyczących refundacji kosztów wyposażenia lub

doposażenia stanowiska pracy dla skierowanego bezrobotnego oraz przyznawania bezrobotnemu środków na podjęcie

działalności gospodarczej), iż refundacja w kwocie podatku naliczonego, który przy zakupie podlegał odliczeniu, stanowi

przychód podatkowy.

Obecnie nie ma już więc wątpliwości, że w przypadku gdy refundacja „pokrywa” całą kwotę wydatku łącznie z VAT, który

zostanie odliczony, to równowartość refundacji odpowiadającą podatkowi VAT należy zwrócić, zatem jest ona obojętna

podatkowo w przypadku, gdy dotyczy środków trwałych (lub wnip) i zmniejsza przychód podatkowy - gdy dotyczy

finansowania innych składników majątku.

• Refundacja a korekta amortyzacji

W sytuacji gdy otrzymanie refundacji następuje po przyjęciu i rozpoczęciu amortyzacji środka trwałego, to zachodzi

konieczność wydzielenia z kwoty dokonanych już odpisów amortyzacyjnych części (lub całości), która przypada na

zrefundowaną część środka trwałego i wyłączenia ich z kosztów.

Choć z przepisów ustaw podatkowych nie wynika, kiedy należy tego dokonać, to w praktyce przyjmuje się, iż korektę

www.sgk.gofin.pl

http://www.sgk2.gofin.pl/11,2634,139680,zwrot-kosztow-wyposazenia...

2 z 6

2011-10-21 21:17

przeprowadzamy jednorazowo w miesiącu otrzymania dotacji. Oznacza to, że nie ma potrzeby dokonywania korekty wstecz.

Od momentu otrzymania dotacji zaliczeniu do kosztów uzyskania przychodów podlega jedynie odpis odpowiadający

udziałowi własnemu, czyli w części niepokrytej refundacją.

Taki też sposób postępowania zalecają organy podatkowe. Jak wyjaśnił Dyrektor Izby Skarbowej w Katowicach

w interpretacji indywidualnej z 24 sierpnia 2010 r., nr IBPBI/2/423-1083/10/BG:

„(...) Odpisy amortyzacyjne dokonane przed otrzymaniem środków pomocowych stanowią w całości koszt uzyskania

przychodów, natomiast w momencie otrzymania środków pomocowych będzie miał zastosowanie art. 16 ust. 1 pkt 48

ustawy o pdop, obligujący do wyłączenia - począwszy od tego momentu - z kosztów uzyskania przychodów tej części

odpisów amortyzacyjnych, która odpowiada wartości otrzymanego dofinansowania. (...) Korekty kosztów uzyskania

przychodów należy dokonać w miesiącu otrzymania tych środków poprzez zmniejszenie kosztów uzyskania przychodów

o odpowiednią część wcześniejszych odpisów amortyzacyjnych. (...)”

2.2. Podatkowe skutki zwrotu dotacji na skutek niedotrzymania warunków umowy

W przypadku, gdy umowa podpisana z urzędem pracy (starostą) nie zostanie dotrzymana, to wystąpi obowiązek zwrotu

dotacji wraz z odsetkami (art. 46 ust. 2 ustawy o promocji zatrudnienia i instytucjach rynku pracy). Przyjmuje się, że

podatkowe skutki takiego zwrotu należy rozpatrywać w analogii do skutków, jakie wywołało otrzymanie refundacji. Oznacza

to, że jeżeli otrzymanie dotacji spowodowało powstanie przychodu w podatku dochodowym, to jej zwrot spowoduje

odpowiednie zmniejszenie przychodów, zaś koszty uzyskania przychodu pozostaną na niezmienionym poziomie. Natomiast,

jeżeli dotacja nie podlegała opodatkowaniu, nie wystąpi obowiązek korekty w zakresie wielkości przychodów. W takim

przypadku korekcie (zwiększającej koszty uzyskania przychodów) będzie podlegała jedynie część kosztów amortyzacji

środków trwałych sfinansowanych poprzednio dotacją (obecnie zwracaną).

Naszym zdaniem, zarówno korekty przychodów, jak i kosztów, należy dokonywać bieżąco, bez konieczności cofania się

do okresów, w których otrzymano dotację. Korekta taka nie jest bowiem następstwem błędu popełnionego w okresach

minionych (deklaracje za wcześniejsze okresy sporządzone są prawidłowo), lecz niedochowania warunków umowy

o refundację, które to stwierdzono obecnie.

Nieco inaczej, co w naszej ocenie nie wynika z żadnych przepisów prawa, problem ten wyjaśniają organy podatkowe,

nakazując w takich przypadkach cofanie się z korektą do okresów, kiedy wykazano w deklaracji skutki otrzymania dotacji.

Przykładowo, tak wynika z interpretacji indywidualnej Dyrektora Izby Skarbowej w Katowicach z 14 listopada 2008 r.,

nr IBPB3/423-777/08/PC:

„(...) Zwrot dotacji - uprzednio zaliczonych do przychodów zgodnie z art. 12 ust. 1 pkt 1 ustawy o pdop - powinien skutkować

zmniejszeniem tych przychodów za okres, w którym były uprzednio wykazane w ewidencji księgowej w związku z ich

otrzymaniem (analogicznie zmniejszenie dochodów wolnych). W rozliczeniu za ten okres Wnioskodawca powinien również

dokonać ewentualnego zwiększenia kosztów podatkowych o wydatki, które nie mogły być zaliczone do kosztów uzyskania

przychodów, gdyż były sfinansowane z dotacji zwolnionych od opodatkowania podatkiem dochodowym (art. 17 ust. 1 pkt

21, w związku z art. 16 ust. 1 pkt 58 ustawy o pdop).

Korekta związana ze zwrotem dotacji powinna być zatem dokonywana w stosunku do tego przychodu i kosztu uzyskania

przychodów, który był wykazany w ewidencji księgowej w wyniku otrzymania dotacji, a nie przychodu w 2008 r. (rok zwrotu

dotacji - przyp. red.). (...)”

Co istotne, kosztem uzyskania przychodów będą w takim przypadku odsetki, jakie jednostka zapłaci w związku ze zwrotem

dotacji. Nie znajduje bowiem w tym zakresie zastosowania żadne wyłączenie z art. 16 ust. 1 ustawy o PDOP (art. 23 ustawy

o PDOF), a poniesienie tych kosztów ma niewątpliwie związek z zachowaniem źródła przychodu, o którym mowa w art. 15

ustawy o PDOP (art. 22 ustawy o PDOF).

Potwierdził to Dyrektor Izby Skarbowej w Bydgoszczy w interpretacji indywidualnej z 3 lutego 2009 r., nr ITPB3/423-636

/08/AM, gdzie w podobnej sprawie przychylił się do stanowiska spółki:

„(...) W przypadku zapłacenia przez Spółkę odsetek istnieje związek z uzyskiwanymi przychodami. Otrzymanie

dofinansowania umożliwiło zwiększenie produkcji i uzyskanie dodatkowych przychodów. Konsekwencją zawarcia umowy

www.sgk.gofin.pl

http://www.sgk2.gofin.pl/11,2634,139680,zwrot-kosztow-wyposazenia...

3 z 6

2011-10-21 21:17

było zobowiązanie do poniesienia kosztu odsetek. Poniesione przez Wnioskodawcę koszty nie są wymienione

w zamkniętym katalogu wyłączeń z kosztów uzyskania przychodu podanym w art. 16 ust. 1 ustawy (ustawy o PDOP - przyp.

red.). Zapłacone przez Spółkę odsetki stanowią formę odszkodowania za zerwanie umowy o dofinansowanie. Nie zawierają

się jednak w wymienionych w pkt 19 i 22 ust. 1 art. 16 karach i odszkodowaniach uznanych za niestanowiące kosztów

uzyskania przychodu. (...)”

2.3. VAT naliczony i należny w związku utworzeniem nowych miejsc pracy

Prawo odliczenia VAT naliczonego przy zakupie składników majątku dofinansowanych czy sfinansowanych dotacją przebiega

na zasadach ogólnych. Dla zachowania prawa do odliczenia VAT istotne jest jedynie istnienie związku zakupionego

składnika z działalnością opodatkowaną. Jeżeli związek taki istnieje, to bezwzględnie prawo do odliczenia VAT podatnikowi

przysługuje.

Zwracamy uwagę, że w przypadku gdy refundacja „pokrywa” całą kwotę wydatku łącznie z VAT, który zostanie odliczony, to

podmiot otrzymujący refundację zobowiązany jest do zwrotu równowartości odzyskanego VAT na podstawie § 4 ust. 2 pkt 6

rozporządzenia z dnia 25 lipca 2011 r. w sprawie dokonywania z Funduszu Pracy refundacji kosztów wyposażenia lub

doposażenia stanowiska pracy dla skierowanego bezrobotnego oraz przyznawania bezrobotnemu środków na podjęcie

działalności gospodarczej (Dz. U. nr 155, poz. 922).

Odnośnie ustalenia, czy otrzymana refundacja powoduje konieczność wykazania VAT należnego należy stwierdzić, że

zgodnie z ustawą o VAT, podstawą opodatkowania jest obrót, którym jest kwota należna z tytułu sprzedaży, pomniejszona

o kwotę należnego podatku (art. 29 ust. 1 ustawy o VAT). Obrót zwiększa się m.in. o otrzymane dotacje, subwencje i inne

dopłaty o podobnym charakterze mające bezpośredni wpływ na cenę (kwotę należną) towarów dostarczanych lub

usług świadczonych przez podatnika, pomniejszone o kwotę należnego podatku. Opodatkowaniu VAT podlegają zatem

jedynie takie dotacje, które mają bezpośredni wpływ na cenę towaru (usługi), natomiast środki finansowe otrzymane z urzędu

pracy, co do zasady, nie wpływają bezpośrednio na cenę towaru lub usługi, a więc nie podlegają opodatkowaniu VAT.

2.4. Ewidencja księgowa środków otrzymanych jako dotacja

Nabycie składników wyposażenia oraz środków trwałych w celu utworzenia stanowiska pracy dla pracownika ewidencjonuje

się na zasadach ogólnych, a więc jeżeli nabyty składnik spełnia kryteria do uznania go za środek trwały, księguje się go

zapisem: Wn konto 01 „Środki trwałe”, Ma konto 24 „Pozostałe rozrachunki”.

Natomiast nabycie składników wyposażenia ewidencjonuje się na koncie 40-1 „Zużycie materiałów i energii”.

W sposób szczególny ustawa o rachunkowości określa sposób ewidencji samej refundacji. I tak, otrzymanie środków

z urzędu pracy na zakup środków trwałych, służących nowo tworzonym stanowiskom pracy dla bezrobotnych, należy

rozliczać z uwzględnieniem przepisu art. 41 ust. 1 pkt 2 ustawy o rachunkowości. Jak z niego wynika, środki pieniężne

otrzymane na sfinansowanie nabycia lub wytworzenia środków trwałych, w tym także środków trwałych w budowie oraz prac

rozwojowych, jeżeli stosownie do innych ustaw nie zwiększają one kapitałów (funduszy) własnych, zalicza się do rozliczeń

międzyokresowych przychodów. Tak więc otrzymaną refundację jednostka powinna ująć w księgach rachunkowych na

rozliczeniach międzyokresowych przychodów, zapisem:

- Wn konto 13-0 „Rachunek bieżący”,

- Ma konto 84 „Rozliczenia międzyokresowe przychodów”.

Zaliczone do rozliczeń międzyokresowych przychodów kwoty zwiększają stopniowo pozostałe przychody operacyjne,

równolegle do odpisów amortyzacyjnych lub umorzeniowych od środków trwałych lub kosztów prac rozwojowych

sfinansowanych z tych źródeł. Zatem, dopiero z chwilą rozpoczęcia amortyzacji środka trwałego następuje stopniowe jej

odpisywanie, równolegle do amortyzacji, na konto pozostałych przychodów operacyjnych, zapisem: Wn konto 84, Ma konto

76-0 „Pozostałe przychody operacyjne”. Ponieważ refundacja wpływa na rachunek jednostki najczęściej już po oddaniu

do używania środka trwałego i rozpoczęciu jego amortyzacji, jednostka powinna dokonać jednorazowego odpisania na konto

pozostałych przychodów operacyjnych kwoty refundacji odpowiadającej amortyzacji środka trwałego dokonanej za okres

do dnia jej wpływu. Przeksięgowanie to dotyczy wyłącznie części, która odpowiada kwocie refundacji. Natomiast otrzymanie

www.sgk.gofin.pl

http://www.sgk2.gofin.pl/11,2634,139680,zwrot-kosztow-wyposazenia...

4 z 6

2011-10-21 21:17

refundacji w części dotyczącej składników majątku niezaliczonych do środków trwałych (a więc w części przypadającej na

aktywa odpisane bezpośrednio w koszty) księguje się na konto pozostałych przychodów operacyjnych, zapisem: Wn konto

24, Ma konto 76-0.

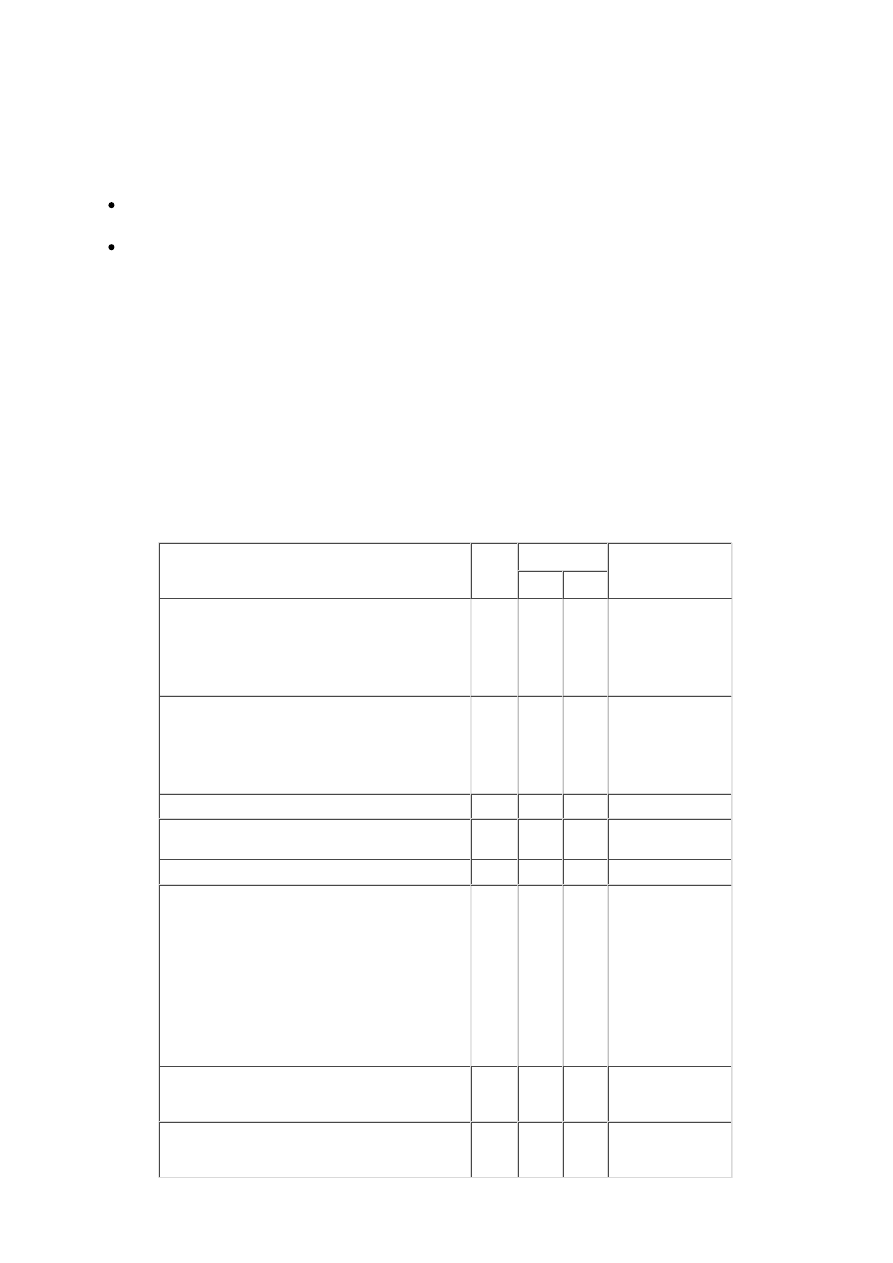

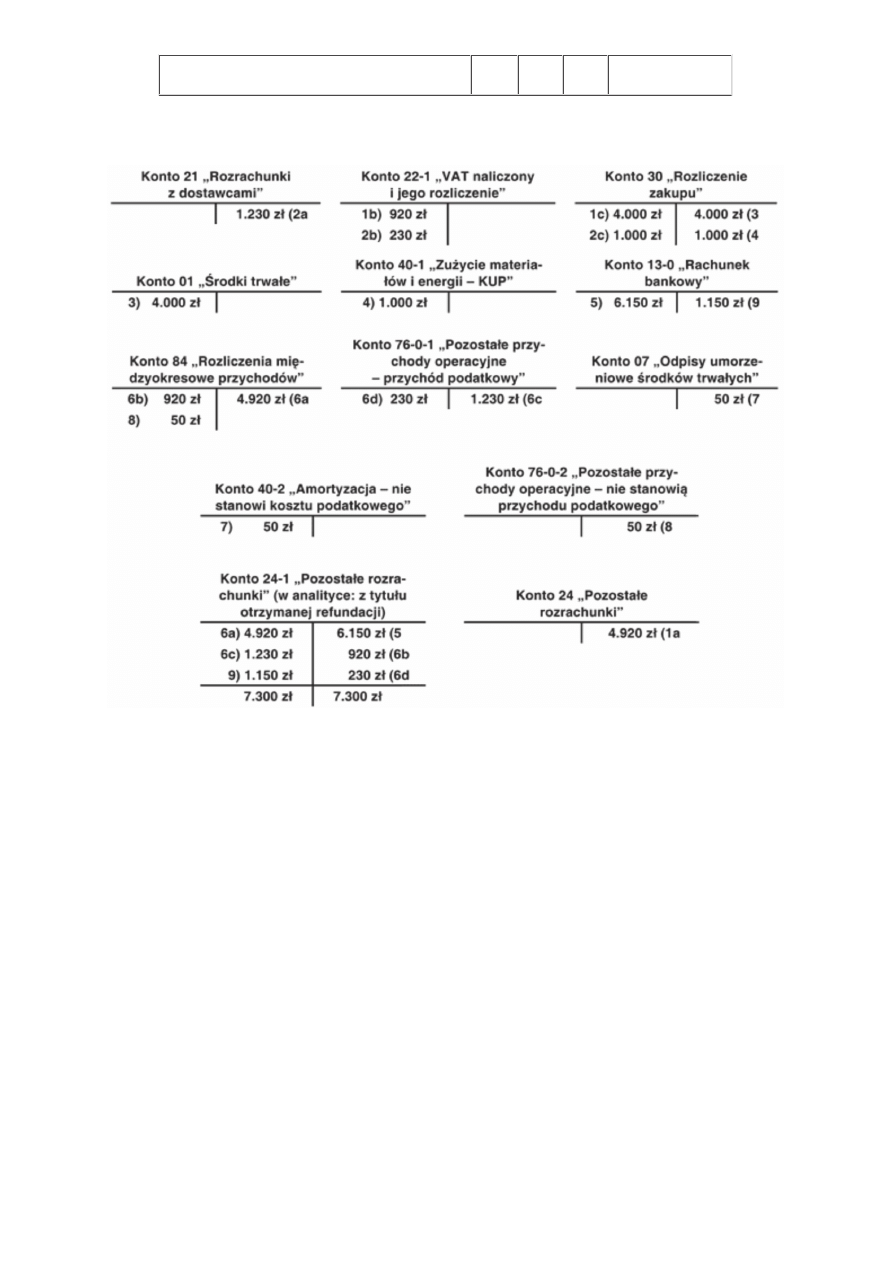

Przykład

W ramach wyposażenia stanowiska pracy dla bezrobotnego podatnik zakupił:

środek trwały za 4.000 zł (plus VAT 920 zł),

wyposażenie za 1.000 zł (plus VAT 230 zł).

Od poniesionych wydatków odliczył cały VAT (1.150 zł).

W momencie zakupu wartość wyposażenia (1.000 zł) podatnik zarachował bezpośrednio w koszty podatkowe. Natomiast wydatki na zakup

środka trwałego nie są kosztem podatkowym.

Zakładamy, że refundacja z urzędu pracy pokrywa całość poniesionych wydatków w kwocie brutto (tj. 6.150 zł) i otrzymano ją przed

dokonaniem pierwszego odpisu amortyzacyjnego.

W momencie otrzymania refundacji podatnik powinien wykazać przychód w wysokości 1.230 zł (w części, w jakiej refundacja dotyczy

wartości wyposażenia). Pozostała kwota (tj. 4.920 zł - dotycząca wydatku na zakup środka trwałego) nie jest przychodem podatkowym.

Jednocześnie odpisy amortyzacyjne w całości (4.000 zł, jeśli VAT podlegał odliczeniu albo od kwoty 4.920 zł, jeśli zwiększył wartość

początkową), nie będą stanowiły kosztu podatkowego. W momencie zwrotu do urzędu pracy kwoty refundacji dotyczącej podatku

naliczonego (1.150 zł), kwota 230 zł (VAT od wyposażenia) zmniejszy przychód podatkowy, a kwota 920 zł (VAT od środka trwałego) będzie

neutralna podatkowo.

Dekretacja:

Opis operacji:

Kwota

(w zł)

Konto

Dla celów

podatku

dochodowego

Wn

Ma

1. Faktura dokumentująca zakup środka trwałego:

a) kwota brutto:

4.920

24

-

b) VAT naliczony:

920

22-1

-

c) kwota netto:

4.000

30

-

2. Faktura dokumentująca zakup wyposażenia:

a) kwota brutto:

1.230

21

-

b) VAT naliczony:

230

22-1

-

c) kwota netto:

1.000

30

-

3. OT - przyjęcie środka trwałego:

4.000

01

30

-

4. Zaliczenie wyposażenia w koszty:

1.000

40-1

30

Koszt

podatkowy

5. Wpływ refundacji na rachunek bankowy:

6.150

13-0

24-1

-

6. Rozliczenie otrzymanej refundacji:

a) na zakup środka trwałego:

4.920

24-1

84

-

b) VAT podlegający zwrotowi do urzędu

racy:

920

84

24-1

-

c) na zakup wyposażenia (kwota brutto):

1.230

24-1

76-0-1

Przychód

podatkowy

d) VAT podlegający zwrotowi do urzędu

racy:

230 76-0-1

24-1

Zmniejsza

przychód

podatkowy

7. Odpis amortyzacyjny od środka trwałego (kwota

przykładowa):

50

40-2

07

Nie stanowi

kosztu

podatkowego

8. PK - równoległe rozliczenie refundacji, proporcjonalnie

do odpisu amortyzacyjnego:

50

84

76-0-2

Nie stanowi

przychodu

podatkowego

www.sgk.gofin.pl

http://www.sgk2.gofin.pl/11,2634,139680,zwrot-kosztow-wyposazenia...

5 z 6

2011-10-21 21:17

9. Przelew bankowy dokumentujący zwrot części

refundacji odpowiadającej kwocie odliczonego VAT:

1.150

24-1

13-0

-

Księgowania:

www.sgk.gofin.pl

http://www.sgk2.gofin.pl/11,2634,139680,zwrot-kosztow-wyposazenia...

6 z 6

2011-10-21 21:17

Wyszukiwarka

Podobne podstrony:

dzieci wieszają sie z biedy posłom zwrot kosztów burdelu miziaforum wordpress com

Wniosek o zwrot kosztów związanych z odwołaniem z urlopu

zwrot-kosztow-dojazdu.1267188499, dot. pracy

Wniosek o zwrot kosztów, # - Wzory pism, umów itp

ZWROT KOSZTÓW SZKOLENIA, PORADY BHP

Wniosek o zwrot kosztow leczenia 0

Wniosek płatnika o zwrot kosztów badań ubezpieczonego

Wniosek o zwrot kosztow leczenia 0

zwrot kosztow porodu

2012 10 28 Zwrot kosztów budowy przyłącza jest przychodem

05 11 2008 Zwrot kosztów gwarancji

2012 08 27 Zwrot kosztów dojazdu też podlega VAT

Refundacja kosztów wyposażenia lub doposażenia stanowiska pracy(1)

2Ca 29 04 2015 WYCENA GARAŻU W KOSZTOWEJ

Rachunek kosztow ZAJ 1

KALKULACYJNY RACHUNEK KOSZTÓW

więcej podobnych podstron