E. Komajda, Rachunek zysków i strat, w: Rachunkowość finansowa.

1

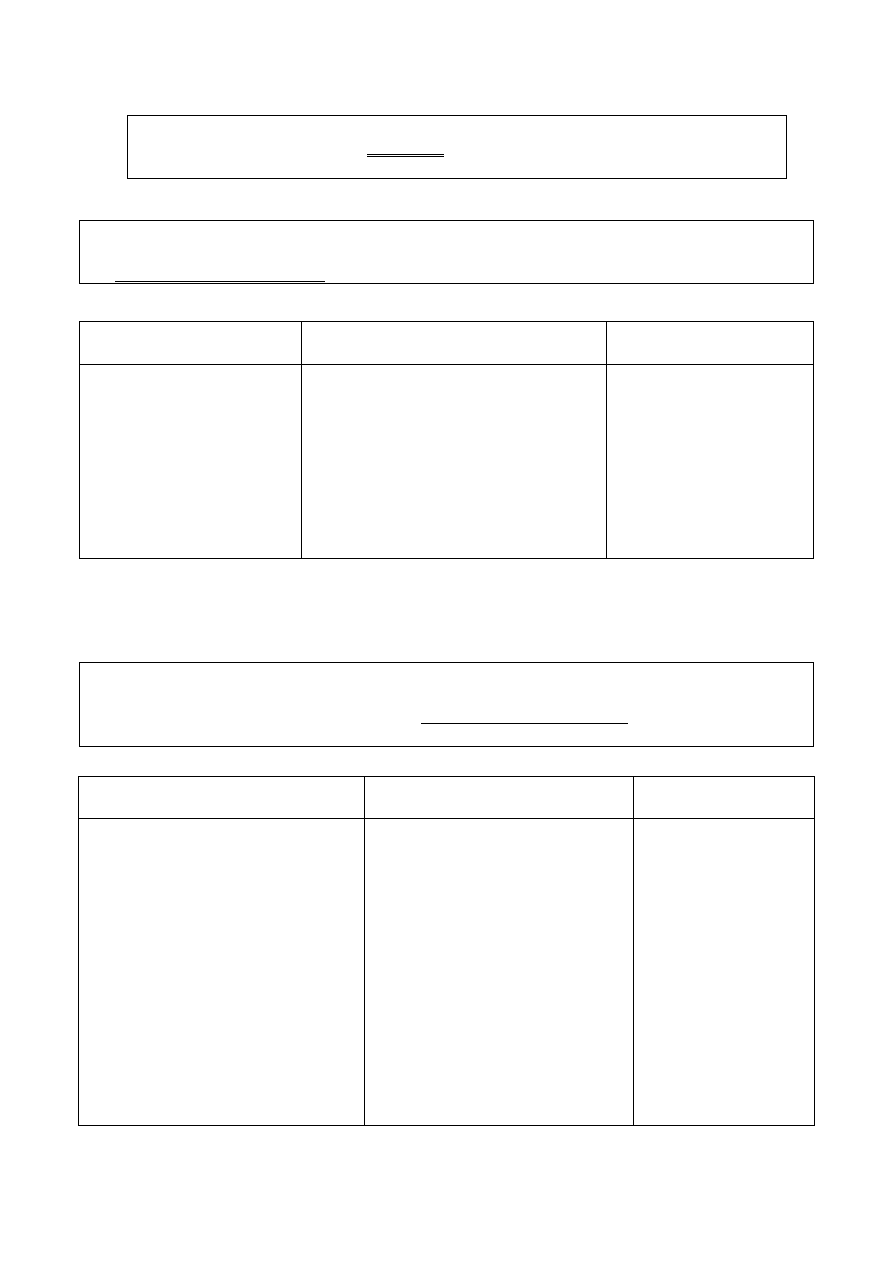

RACHUNEK ZYSKÓW I STRAT (Rachunek wyników)

- zestawienie przychodów i kosztów, zdarzeń losowych i innych obciążeń

sporządzane na koniec okresu sprawozdawczego

w wariancie kalkulacyjnym i/lub porównawczym

PRZYCHODY

- prawdopodobne powstanie korzyści ekonomicznych, o wiarygodnie określonej wartości,

w formie zwiększenia aktywów albo zmniejszenia zobowiązań, które doprowadzą do

wzrostu kapitału własnego (w inny sposób niż wniesienie środków przez właścicieli)

Klasyfikacja przychodów

Przychody z

działalności operacyjnej

Pozostałe przychody operacyjne

Przychody finansowe

- ze sprzedaży produktów,

towarów i materiałów

− ze zbycia środków trwałych

wartości niematerialn. i prawnych

− z działalności socjalnej

− odpisanie zobowiązań

przedawnionych, nieściągalnych

− rozwiązanie rezerw

− odszkodowania, kary i grzywny,

zapisane na dobro firmy,

− otrzymane darowizny i in.

− dywidendy (udziały w

zyskach),

− odsetki otrzymane

− ze zbycia inwestycji

− z aktualizacji wartości

inwestycji

− dodatnie różnice

kursowe i in.

Zyski nadzwyczajne - zyski powstające na skutek zdarzeń trudnych do przewidzenia,

poza działalnością operacyjną jednostki i niezwiązane z ogólnym ryzykiem jej prowadzenia

KOSZTY

-

prawdopodobne zmniejszenia korzyści ekonomicznych, o wiarygodnie określonej

wartości, w formie zmniejszenia aktywów albo zwiększenia zobowiązań, które

doprowadzą do spadku kapitału własnego

(w inny sposób niż wycofanie środków przez właścicieli)

Klasyfikacja kosztów

Koszty

działalności operacyjnej

Pozostałe koszty operacyjne

Koszty finansowe

• w układzie kalkulacyjnym:

− koszt wytworzenia sprzedanych

produktów

− wartość sprzedanych tow. i mat.

− koszty zarządu i sprzedaży

• w układzie porównawczym:

− amortyzacja,

− zużycie materiałów i energii,

− usługi obce,

− podatki i opłaty,

− wynagrodzenia,

− ubezpieczenia społeczne i in.,

− pozostałe koszty rodzajowe,

− wartość sprzedanych tow. i mat.

− ze zbycia środków trwałych,

wartości niemat. i prawnych,

− działalności socjalnej

− odpisanie należności

przedawnionych,

nieściągalnych

− utworzenie rezerw

− odpisy z tytułu trwałej utraty

wartości aktywów

niefinansowych

− odszkodowania, kary i grzywny

obciążające firmę,

− przekazane darowizny i in.;

− odsetki od

zaciągniętych

kredytów i

pożyczek,

− oprocentowanie od

wyemitowanych

papierów dłużnych

− ze zbycia inwestycji

− z aktualizacji

wartości inwestycji

− ujemne różnice

kursowe i in.

Straty nadzwyczajne - straty powstające na skutek zdarzeń trudnych do przewidzenia,

poza działalnością operacyjną jednostki i niezwiązane z ogólnym ryzykiem jej prowadzenia

E. Komajda, Rachunek zysków i strat, w: Rachunkowość finansowa.

2

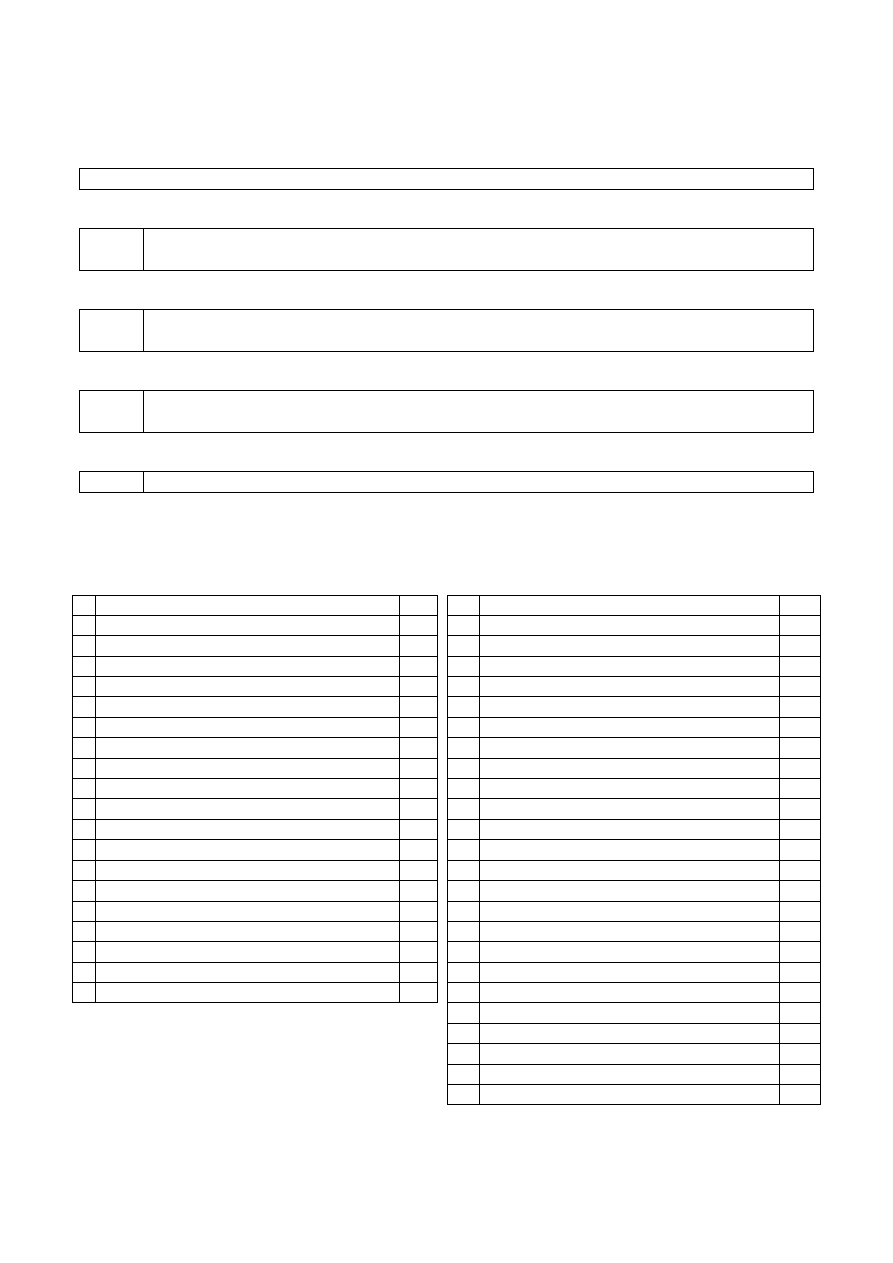

Procedura ustalania wyników finansowych

w sprawozdaniu „Rachunek zysków i strat”

Przychody działalności podstawowej - Koszty działalności podstawowej

=

WYNIK ZE SPRZEDAŻY

+/-

Wynik z pozostałej działalności operacyjnej

(Pozostałe przychody operacyjne - Pozostałe koszty operacyjne)

=

WYNIK Z DZIAŁALNOŚCI OPERACYJNEJ

+

Wynik operacji finansowych

(Przychody finansowe - Koszty finansowe)

=

WYNIK Z DZIAŁALNOŚCI GOSPODARCZEJ

+/-

Wynik operacji nadzwyczajnych

(Zyski nadzwyczajne - Straty nadzwyczajne)

=

WYNIK BRUTTO

-

Podatek dochodowy

=

WYNIK NETTO

Rachunek zysków i strat

(wariant kalkulacyjny)

Rachunek zysków i strat

(wariant porównawczy)

A.

Przych. ze sprzedaży produktów, tow. i mat..

A.

Przych. ze sprzedaży i zrównane z nimi

I.

Przychody ze sprzedaży produktów

I.

Przychody ze sprzedaży produktów

II.

Przychody ze sprzedaży towarów i mat.

II.

Zmiana stanu produktów

B.

Koszty sprzedanych produktów, tow. i mat.

III.

Przychody ze sprzedaży towarów i mat.

I.

Koszt wytworzenia sprzedanych produktów

B.

Koszty działalności operacyjnej

II.

Wartość sprzedanych towarów i materiałów

I.

Amortyzacja

C.

Zysk (strata) brutto ze sprzedaży

II.

Zużycie materiałów i energii

D.

Koszty zarządu i sprzedaży

III.

Usługi obce

E.

Zysk (strata) ze sprzedaży

IV.

Podatki i opłaty

F.

Pozostałe przychody operacyjne

V.

Wynagrodzenia

G.

Pozostałe koszty operacyjne

VI.

Ubezpieczenia społeczne i inne świadcz.

H.

Zysk (strata) z działalności operacyjnej

VII.

Pozostałe koszty rodzajowe

I.

Przychody finansowe

VIII.

Wartość sprzedanych towarów i materiałów

J.

Koszty finansowe

C.

Zysk (strata) ze sprzedaży

K.

Zysk (strata) z działalności gospodarczej

D.

Pozostałe przychody operacyjne

L.

Zyski nadzwyczajne

E.

Pozostałe koszty operacyjne

M.

Straty nadzwyczajne

F.

Zysk (strata) z działalności operacyjnej

N.

Zysk (strata) brutto

G.

Przychody finansowe

O.

Podatek dochodowy

H.

Koszty finansowe

P.

Zysk (strata) netto

I.

Zysk (strata) z działalności gospodarczej

J.

Zyski nadzwyczajne

K.

Straty nadzwyczajne

L.

Zysk (strata) brutto

M.

Podatek dochodowy

N.

Zysk (strata) netto

Wyszukiwarka

Podobne podstrony:

rachunek zysków i strat (4 str), Ekonomia, ekonomia

Rachunek Zysków i Strat zadania

Rachunek zysków i strat, Studia, Rachunkowość, Podstawy Rachunkowości

Jednostronny rachunek zysków i strat w. porównawczy, Materiały rachunkowocść

Rachunek Zysków i Strat

Rachunek zysków i strat w wariancie porównawczym

Koszty, rachunek zyskow i strat

04b RACHUNEK ZYSKÓW I STRAT

04c RACHUNEK ZYSKÓW I STRAT

Jednostronny rachunek zysków i strat w. kalkulacyjny, Materiały rachunkowocść

Ściągi, Analiza finansowa, RACHUNEK ZYSKÓW I STRAT - WZÓR

Rachunek zysków i strat uproszczony, Rachunek zysków i strat - wariant kalkulacyjny

Analiza rachunku zysków i strat przedsiębiorstwa

Wzór rachunku zysków i strat - wariant kalkulacyjny, Licencjat UE, sprawozdawczość finansowa

rachunek zyskow i strat

Rachunek zysków i strat

więcej podobnych podstron