1

Wykład 1. 17.02.2009

Międzynarodowe finanse przedsiębiorstw – zarządzanie przepływami pieniężnymi przedsiębiorstwa realizowanymi w walutach

obcych na rynkach międzynarodowych związanych z działalnością:

operacyjną – podstawową działalnością prowadzoną przez przedsiębiorstwo (np. transakcje importowo-eksportowe);

inwestycyjną – nabywanie i zbywaniem składników aktywów trwałych i krótkoterminowych aktywów finansowych oraz

związanymi z tą działalnością pieniężnymi korzyściami i kosztami (np. inwestycje portfelowe, bezpośrednie);

finansową – pozyskiwaniem i utratą źródeł finansowania (zmianą wielkości i struktury kapitału) oraz związanymi z tą

działalnością kosztami i korzyściami (np. zarządzanie kapitałem, finansowanie w walutach obcych, pozyskiwanie

kapitału na rynkach zagranicznych).

Specyfika MFP:

ryzyko walutowe (przepływy pieniężne denominowane w różnych walutach);

operacje finansowe przeprowadzane w różnych systemach ekonomiczno-prawnych (m.in. różnice w regulacjach

podatkowych i dewizowych);

ryzyko polityczne związane z prowadzeniem działalności poza granicami kraju macierzystego;

transackje zawierane pomiędzy podmiotami powiązanymi w ramach korporacji międzynarodowych (10-12 lat temu: 25%

całości transakcji handlu zagranicznego, obecnie około 40%).

Działalność w skali międzynarodowej:

1) produkcja i sprzedaż w więcej niż w 1 kraju;

2) wykorzystywanie kapitału, zasobu pracy, surowców i materiałów zarówno w kraju macierzystym, jak i poza granicami;

3) inwestycje poza granicami kraju macierzystego, tworzenie filii i oddziałów, spółek zależnych w wielu krajach (np. firmy

globalne).

Korporacja między/transnarodowa – organizacja, która koordynuje działalność w skali międzynarodowej, powiązanych ze sobą

podmiotów (spółek), mających siedziby w różnych krajach, z jednego ośrodka podejmującego decyzje strategiczne (tzw. spółka

matka, holdingowa). Transakcje zawierane pomiędzy podmiotami powiązanymi w ramach korporacji międzynarodowej nie

podlegają mechanizmom światowym.

Zmiany w gospodarce światowej wpływające na zmiany w zarządzaniu FM:

1) liberalizacja obrotów dewizowych;

2) integrowanie się narodowych rynków kapitałowych;

3) rozwój rynków finansowych;

4) zwiększanie różnorodności oferowanych instrumentów i płynnosci rynków finansowych;

5) ekspansja korporacji międzynarodowych;

6) wzrost udziału w wymianie międzynarodowej transakcji zawieranych pomiędzy podmiotami powiązanymi.

Obszary MFP:

zarządzanie ryzykiem walutowym;

pozyskiwanie źródeł finansowania na międzynarodowych rynkach finansowych;

rozliczenia transakcji importowo-eksportowych;

2

transfery pomiędzy podmiotami powiązanymi;

podejmowanie inwestycji zagranicznych (jak bezpośrednich, tak i portfelowych.

Kurs walutowy – cena jednej waluty wyrażona w jednostkach innej waluty:

notowanie bezpośrednie – PLN/EUR.

notowanie pośrednie (1/s) – EUR/PLN.

Kurs kasowy (spot rate) – kurs waluty w transakcji natychmiastowej, rozliczanej w ciągu 2 dni roboczych. Kurs terminowy

(forward rate) – kurs waluty w transakcji terminowej, rozliczanej w okresie dłuższym niż dwa dni robocze (liczone od daty

zawarcia transakcji). PRZYKŁAD: 1USD = 3,5949PLN (USD – waluta bazowa, PLN – waluta kwotowana). Kwotowanie walut

– kurs sprzedaży waluty bazowej (bid/buy rate) jest wyższy od kursu kupna waluty bazowej (offer/ask rate). Różnica to tzw.

spread, czyli marża dokonującego wymiany.

Wykład 2. 24.02.2009

Wielkość aprecjacji/deprecjacji waluty bazowej nie jest równa wielkości deprecjacji/aprecjacji waluty kwotowanej. Stopa zmiany

wartości waluty bazowej: (S

1

–S

0

)/S

0

. Stopa zmiany wartości waluty kwotowanej (S

0

–S

1

)/S

1

.

Ryzyko walutowe w działalności przedsiębiorstwa – możliwość odchylenia się od wartości oczekiwanej wyniku finansowego i

wartości rynkowej przedsiębiorstwa na skutek zmian kursów walut (tzw. ryzyko symetryczne – działające w obie strony).

Rachunek różnic kursowych – różnice kursowe dotyczące aktywów (z wyłączeniem inwestycji długoterminowych oraz

pasywów wyrażonych w walutach obcych, powstałe na dzień ich wyceny oraz przy zapłacie należności i zobowiązań w walutach

obcych, jak również sprzedaż walut, zlicza się odpowiednio do przychodów lub kosztów finansowych; ma to swoje

odzwierciedlenie w rachunku zysków i strat – art. 30 ustawy o rachunkowości). Różnice kursowe dotyczące inwestycji

długoterminowych wyrażonych w walutach obcych, powstałe na dzień ich wyceny powodują wzrost lub spadek kapitału

(funduszu z aktualizacji wyceny – art. 35).

Zarządzanie ryzykiem walutowym:

1) identyfikacja formy ryzyka walutowego;

2) pomiar ryzyka walutowego;

3) okreslenie tzw. ekspozycji na ryzyko kursów walutowych;

4) wybór strategii zabezpieczającej (strategii osłonowej) oraz odpowiednich metod i instrumentów zarządzania ryzykiem

walutowym;

5) monitorowanie ryzyka i ocena efektów zastosowanych metod i instrumentów zabezpieczających przed ryzykiem

walutowym.

Zarządzanie ryzykiem walutowym dzieli się na:

pasywne – brak podejmowania jakichkolwiek działań zabezpieczających z powodu nieświadomości, braku potrzeby lub

zbyt wysokich kosztów;

aktywne – strategie defensywne – pełne zaangażowanie, eliminacja zarówno strat jak również i zysków; lub strategie

ofensywne – ograniczenie bądź eliminacja strat, pozostawienie możliwości realizacji zysków.

Formy ryzyka walutowego:

ryzyko konwersji (księgowe) – pojawia się w związku z koniecznością wyceny bilansowej aktywów i pasywów

wyrażonych w walutach obcych, wymaga to przeliczenia wartości tych pozycji bilansu na walutę (krajową), w której

sporządzane są sprawozdania finansowe;

3

ryzyko transakcyjne (operacyjne) – wynikające z zawartych ale jeszcze nie rozliczonych transakcji, róznice kursowe

powstają przy regulowaniu istniejących zobowiązań i należności;

ryzyko ekonomiczne (majątkowe bądź strukturalne) – wrażliwość rynkowej wartości przedsiębiorstwa i jego aktywów

na przyszłe zmiany kursów walut w długim okresie (skala aprecjacji/deprecjacji w długim okresie nie jest możliwa do

przewidzenia).

Ekspozycja na ryzyko walutowe zależy od:

wielkości otwartej pozycji walutowej;

przewidywanej zmiany kursu walutowego (skali aprecjacji lub deprecjacji walut obcych).

Pozycja walutowa – zestawienie należności i zobowiązań danego podmiotu w poszczególnych walutach obcych; pozycje

walutowe są efektem transakcji zawieranych w walutach obcych. Zamknięta pozycja walutowa – należności i zobowiązania w

danej walucie są sobie równe.

Rodzaje otwartych pozycji walutowych:

pozycja krótka (short position) – zobowiązania przewyższają należności w danej walucie; pozycja krótka powstaje w

wyniku sprzedaży waluty obcej, zaciągania zobowiązania w walutach obcych;

pozycja długa (long position) – należności przewyższają zobowiązania w danej walucie; powstaje w wyniku zakupu

walut obcych, eksportu, inwestycji zagranicznych itp.

Czynniki kształtujące kursy walutowe:

poziom PKB, bezrobocia (wskaźniki makroekonomiczne);

poziom stopy procentowej i inflacji;

kształtowanie się bilansu płatnicznego;

poziom rezerw walutowych;

inwestycje bezpośrednie i portfelowe (przepływy kapitału długoterminowego);

spekulacje na rynkach walutowych – przepływy kapitału krótkoterminowego;

stabilność polityczna (w tym wystąpienia polityków);

wydarzenia globalne o charakterze politycznym i gospodarczym;

polityka banku centralnego.

Współzależność kursu walutowego, stopy procentowej i inflacji:

1) na kunkurencyjnych rynkach międzynarodowych (przy braku ograniczeń i w efekcie działań arbitrażu) ceny

identycznych towarów, usług i kapitału wyrównują się – prawo jednej ceny;

2) warunki parytetu kursu walut opisujące przyszłe kierunki i wielkości zmian kursów kasowych i kursów terminowych

(wykorzystanie przy dokonywaniu prognoz kursów walutowych).

Wykład 3. 03.03.2009

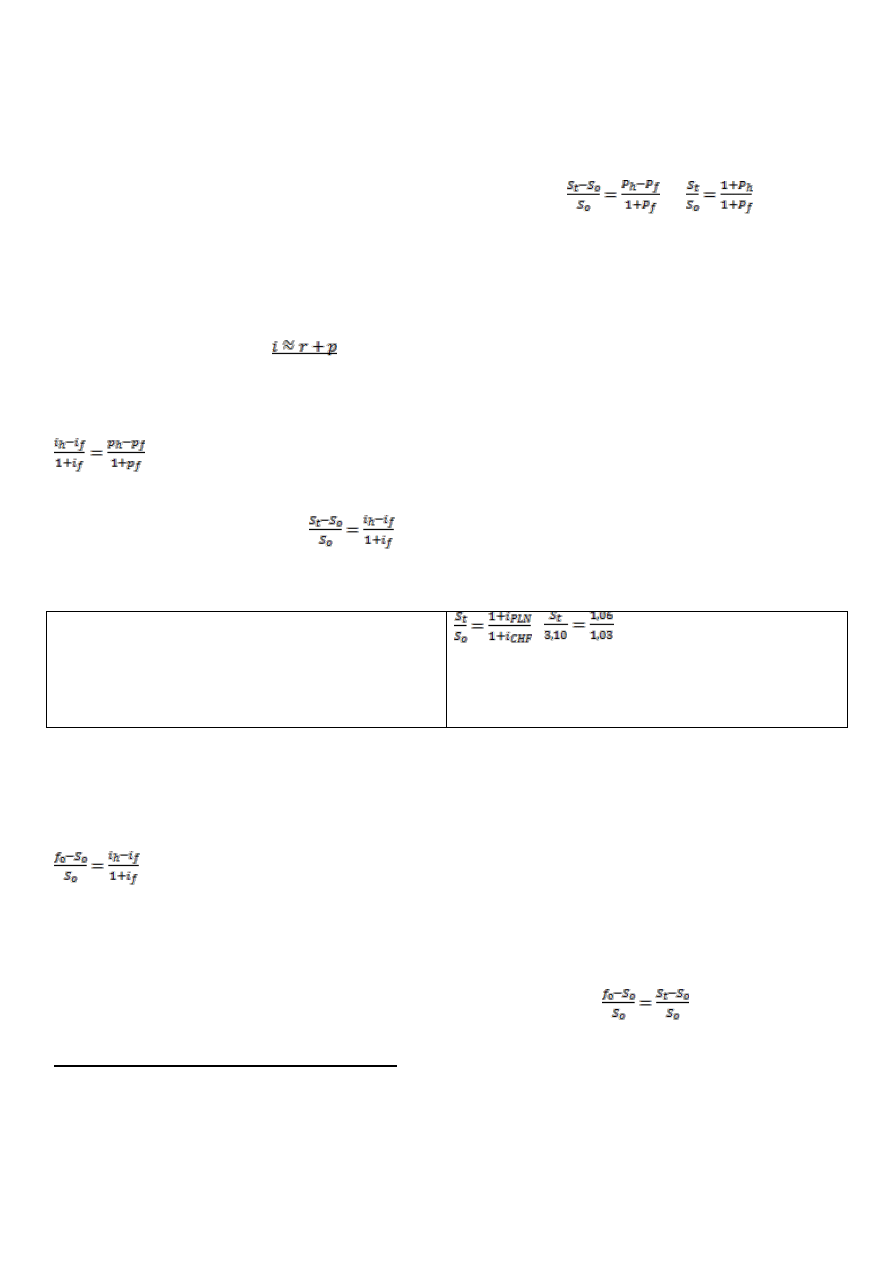

Relacje parytetowe:

parytet siły nabywczej;

efekt Fishera i międzynarodowy efekt Fishera;

4

parytet stopy procentowej;

efekt predykcji kursu kasowego na podstawie kursu terminowego.

ad.1

Parytet siły nabywczej – przewidywana (S

t

) względna zmiana kursu kasowego (S

0

) waluty zagranicznej jest ściśle związana z

relatywną różnicą oczekiwanych stóp inflacji w kraju rodzimym (p

h

) i zagranicą (p

f

):

lub

.

ad. 2

Efekt Fishera opisuje związek pomiędzy poziomem nominalnej stopy procentowej (i), wymaganą realną stopą zwrotu (r) oraz

oczekiwaną stopą inflacji (p) w danym kraju:

1 + i = (1 + r)(1 + p) -> r + p + rp ->

(gdy p małe)

Międzynarodowy efekt Fishera – na konkurencyjnych rynkach realne stopy zwrotu wyrównują się w skali międzynarodowej.

Zróżnicowanie nominalnych stóp procentowych w poszczególnych krajach wynika z różnic w oczekiwanych stopach inflacji:

Kształtowanie przyszłego kursu kasowego waluty zagranicznej (S

t

) wynika z różnic w przewidywanych poziomach stóp

procentowych w kraju (i

h

) i zagranicą (i

f

):

PRZYKŁAD: i

PLN

= 6%; i

CHF

= 3%; 1CHF = 3,10PLN S

0

= 3,10 PLN/CHF

1

1000 CHF x 1,03 = 1030 CHF

2

1000 CHF = 3100 PLN x 1,06 = 3286 PLN

Wniosek: St

3,19PLN/CHF (3286/1030)

S

t

3,19 PLN/CHF

ad. 3

Parytet stopy procentowej – względna zmiana kursu terminowego waluty obcej (f

0

) w realcji do bieżącego kursu kasowego

(premia lub dyskonto) jest ściśle związana z relatywną róznicą nominalnych stóp procentowych w kraju i zagranicą:

ad.4

Parytet kursu terminowego (teoria oczekiwań) – utrzymująca się różnica pomiędzy kursem terminowym a kursem kasowym

waluty zagranicznej wpływa na oczekiwania uczestników rynku walutowego odnośnie zmian przyszłego lursu kasowego tej

waluty (niezamierzony efekt predykcji kursu kasowego na podstawie kursu terminowego):

Ograniczenie ryzyka walutowego w przedsiębiorstwie.

I. Metody ograniczenia ryzyka walutowego zawieranych bądź już zawartych transakcji, tzw. zabezpieczenie wewnętrzne

(naturalne):

5

‘odwracanie’ ryzyka walutowego (transfer ryzyka na kontrahenta) – wystawianie faktur w walucie krajowej, wystawianie

faktur eksportowych w mocnej walucie, negocjowanie faktur importowych w walucie słabej;

‘podział’ ryzyka walutowego – wprowadzanie do kontraktów klauzul korekty kursowej (np. klauzule rewaloryzacyjne,

klauzule zmienności);

‘dopasowywanie’ przyszłych wpływów i wydatków w danej walucie pod względem wartości i terminu płatności;

zamykanie otwartych pozycji walutowych (np. zaciąganie pożyczki w walucie, w której przedsiębiorstwo posiada

należności);

‘kompensowanie’ ryzyka walutowego – wiązanie otwartych pozycji w różnych walutach (stosowane głównie w ramach

korporacji transnarodowych);

przyśpieszenie lub opóźnienie terminów rozliczeń w danej walucie (stosowane głównie w ramach KTN pomiędzy

podmiotami powiązanymi). Uwaga: wcześniejszy wpływ należności nie zawsze musi być korzystny (np. w przypadku

zabezpieczenia rozliczanego w dalszej przyszłości).

II. Wykorzystanie walutowych instrumentów rynku terminowego (instrumentów pochodnych) do ograniczania ekspozycji na

ryzyko walutowe, zawieranie odrębnych transakcji finansowych na rynku walutowym, tzw. zabezpieczenie zewnętrzne:

zawieranie terminowych kontraktów walutowych forward lub futures;

nabywanie opcji walutowych (transfer ryzyka na wystawcę opcji);

zawieranie swapów walutowych (umów o zamianie funduszy walutowych);

wykorzystanie instrumentów złożonych (strukturyzowanych), stanowiących kombinację paru instrumentów pochodnych,

np. złożonych strategii opcyjnych.

Wykład 5. 10.03.2009

Terminowe kontrakty walutowe.

Kontrakty forward lub futures są wykorzystywane do osłony przed ryzykiem walutowym należności lub zobowiązań

przedsiębiorstwa wyrażonych w obcych walutach. W przypadku pozycji krótkiej (posiadania zobowiązań) przedsiębiorstwo

zajmuje pozycję długą w kontrakcie terminowym (zakup waluty obcej). W przypadku pozycji długiej (posiadanie należności)

przedsiębiorstwo zajmuje pozycję krótką w kontrakcie terminowym (sprzedaż waluty obcej). Zawieranie walutowych kontraktów

terminowych ma prowadzić do wyrównania pozycji walutowej (zamknięcia lub zmniejszenia otwartej pozycji walutowej). Straty

(ewentualnie zyski) z transakcji kasowej są kompensowane zyskami (ew. stratami) z transakcji terminowej.

Charakterystyka walutowych kontraktów terminowych forward:

zawierane w obrocie nieregulowanym (pozagiełdowym);

strony ustalają wielkość kontraktu na dostawę (zakup lub sprzedaż) okreslonej waluty, termin oraz cenę realizacji (kurs

terminowy);

brak standaryzacji umożliwia dostosowanie warunków kontraktu do potrzeb stron (możliwe doskonałe zabezpieczenie

przed ryzykiem walutowym);

niska płynność instrumentów;

6

ryzyko niewywiązania się stron z kontraktu, brak zabezpieczenia (z drugiej strony: brak dodatkowych kosztów);

zawierane w celu zabezpieczenia się lub z rzeczywistej potrzeby dostawy (np. na inne cele).

Charakterystyka walutowych kontraktów terminowych futures:

instrumenty rynku giełdowego;

instrumenty wystandaryzowane (rodzaj waluty, wielkość kontraktu, terminy realizacji);

bezpieczeństwo obrotu (zapewnione przez system rozliczeń przez izbę rachunkową (izbę claeningową);

wymóg wpłaty depozytu;

wysoka płynność instrumentów typu futures;

zawierane w celu zabezpieczenia lub spekulacji.

PRZYKŁAD: Pozycja krótka w wysokości 1000€ płatna po 3 miesiącach, S

t

= 4,7 PLN/EUR, zagrożenie wzrostem kursu ->

zajęcie pozycji długiej na rynku kontraktów terminowych (zakup: 1000€), 3 scenariusze po 3 miesiącach: 1) S = 4,5 PLN/EUR

(strata: 200 PLN); 2)4,7 PLN/EUR (±o PLN); 3) S = 4,9 PLN/EUR (zysk: 200PLN)

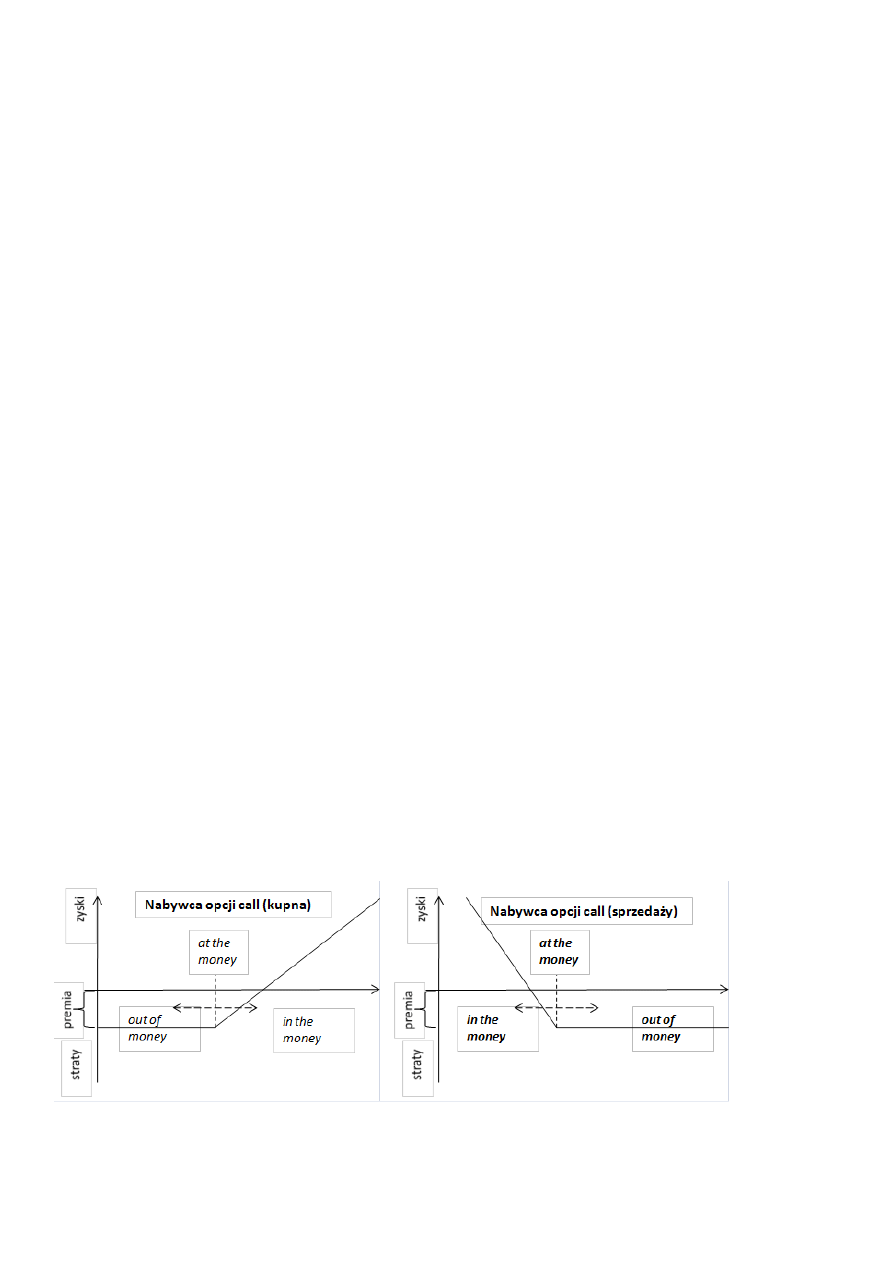

Opcje walutowe – instrument walutowy, który daje jego posiadaczowi (nabywcy opcji) prawo (ale nie stwarza zobowiązania)

sprzedaży – opcja put lub zakupu – opcja call waluty obcej po ustalonym kursie i w ustalonym terminie. Sprzedawca (wystawca)

opcji zobowiązany jest do wykonania kontraktu, o ile nabywca opcji tego zażąda. Kosztem nabycia opcji (transferu ryzyka na

wystawcę opcji) jest premia (zazwyczaj wynosi ona 1-4% wartości kotraktu).

Rodzaje kontraktów opcyjnych:

opcje europejskie – mogą być wykonane tylko w określonym momencie w przyszłości, tj. w terminie wygaśnięcia

kontraktu;

opcje amerykańskie – mogą być wykonane w dowolnym momencie przed upływem wygaśnięcia kontraktu.

Opcje mogą być przedmiotem obrotu giełdowego.

Wartość wewnętrzna opcji – różnica pomiędzy kursem realizacji (kursem wykonania opcji) a bieżącym kursem kasowym.

Opcja at the money – kurs realizacji jest równy lub bliski bieżącemu kursowi kasowemu. Opcja in the money – opcja ma

wartość bieżącą; nabywcy opłaca się ją realizować. Opcja out of money – opcja nie ma wartości wewnętrznej; nabywcy opcji nie

opłaca się jej realizować.

ad.1 Zysk nabywcy opcji kupna jest teoretycznie nieograniczony, gdyż zależy od wzrostu kursu; strata natomiast ni może

przekroczyć wysokości premii wystawcy opcji.

7

ad. 2 Zysk nabywcy opcji sprzedaży zależy od poziomu, do jakiego spadnie kurs walutowy; strata maksymalnie w wysokości

premii wystawcy opcji.

Straty wystawcy opcji sprzedaży lub opcji kupna mogą być (teoretycznie) nieograniczone, zaś zyski są ograniczone do wysokości

otrzymanej (przez wystawcę) premii (ceny sprzedaży opcji).

Opcje walutowe jako instrument zabezpieczania się przed ryzykiem. Nabycie opcji walutowych (prawo do zakupu lub

sprzedaży obcej po określonym kursie realizacji) daje nie tylko osłonę przed ryzykiem walutowym, ale realizacji opcji może

również przynieść nadzwyczajne zyski. Opcje walutowe są z tego względu stosunkowo drogim instrumentem osłony przed

ryzykiem walutowym.

Parytet kupna/sprzedaży dla opcji – jednoczesny zakup (sprzedaż) opcji kupna i sprzedaż (kupno) opcji sprzedażowej z tą samą

ceną wykonania. Taka strategia jest nazywana syntetyczną transakcją terminową. Jej efekt jest taki sam, jak prze zakupie

(sprzedaży) waluty w transakcji terminowej. Przy róznych kursach realizacji takich dwóch opcji powstaje korzystarz (tunel)

walutowy ograniczający wpływ wahań kursu. Tego typu strategie redukują koszty i ograniczają ryzyko walutowe.

Kontrakty swapowe. Swap jest instrumentem umożliwiającym zmianę jednego ryzyka na drugie. Dotyczy wymiany przyszłych

płatności wg zasad określonych w momencie zawarcia umowy. Swapy są instrumentami służącymi do zarządzania aktywami i

pasywami (np. korzystania z pożyczek, które w rzeczywistości byłyby niedostępne lub zbyt kosztowne). Są także

wykorzystywane do ograniczenia ryzyka zmian stopy procentowej i w celu minimalizacji kosztów alternatywnych źródeł

finansowania długoterminowych operacji gospodarczych.

Swap procentowy (Interest Rate Swap) – umowa wymiany płatności odsetkowych od ustalonej kwoty kapitału (bez wymiany

samego kapitału) i dal ustalonego okresu, ale naliczanych wg róznych zasad. Swapy procentowe mogą polegać na:

wymianie płatności odsetkowych naliczanych wg stałej stopy procentowej na płatności odsetkowe naliczane wg stopy

zmiennej;

wymianie płatności odsetkowych naliczanych wg zmiennych stóp procentowych o różnej wielkości.

Swap walutowy (Foreign Exchange Swap/Currency Swap) – polega na sprzedaży jednej waluty za drugą (transakcja kasowa) z

jednoczesnym jej odkupieniem za tą samą walutę z inną datą dostaw (transakcja terminowa). Różnica między kursem kasowym a

terminowym wynika z różnic pomiędzy stopą procentową walut wchodzących w skłąd transakcji swapowej (tzw. punkty

swapowe lub punkty terminowe).

Swap walutowo-procentowy (Cross Currency Interest Swap) – transakcja polegająca na wymianie pożyczek w dwóch róznych

walutach oraz płatności odsetkowych. Ten swap składa się z 3 etapów: 1) wymiana początkowych kapitałów; 2)okresowa

wymiana płatności odsetkowych naliczanych wg różnych stóp procentowych; 3) końcowa (powtórna) wymiana kapitału.

Konstrukcja swapów walutowych nawiązuje do tzw. pożyczek równoległych (parallel loans).

Wykład 5. 17.03.2009

Zarządzanie walutowym ryzykiem ekonomicznym(strukturalnym, portfelowym):

dywersyfikacja rynków zbytu;

dywersyfikacja produkcji i źródeł zaopatrzenia;

dywersyfikacja portfela inwestycyjnego;

dywersyfikacja źródeł finansowania.

Strategie finansowania. Wybór źródeł finansowania: 1) wewnętrzne lub zewnętrzne; 2) krótko lub długoterminowe; 3)

pozyskiwanie na rynku finansowym lub poza tym rynkiem.

8

Wybór rodzaju i źródeł kapitału:

własny, obcy lub hybrydowy;

pozyskiwany w systemie bankowym lub na rynku papierów wartościowych (rynku kapitałowym);

pozyskiwany na rynku regulowanym (giełdowym) lub na rynku nieregulowanym;

ze źródeł krajowych lub zagranicznych.

Cele strategii finansowej:

utrzymanie płynności finansowej przedsiębiorstwa w krótkim i długim okresie;

zapewnienie bezpieczeństwa finansowego (ograniczenie ryzyka bankructwa);

optymalizacja struktury kapitału w przedsiębiorstwie (maksymalizacja wartości przedsiębiorstwa na rynku,

minimalizacja średniego ważonego kosztu kapitału).

Źródła finansowania a źródła kapitału:

wewnętrzne: zysk zatrzymany, amortyzacja, wpływy ze sprzedaży aktywów, nadwyżki środków pieniężnych;

zewnętrzne: kredyty bankowe i pożyczki, emisja dłużnych papierów wartościowych, leasing, emisja akcji (powiększenie

udziałów), private equity, venture capital, zobowiązania operacyjne (w tym kredyty kupieckie), dotacje (w tym środki z

UE).

Charakterystyka kapitału:

kapitał własny: kapitał bezterminowy, nieoprocentowy, bezpieczne źródło finansowania, funkcja gwarancyjna dla

wierzycieli, kontrola zarządu ze strony wierzycieli, koszt kapitału własnego jest wyższy od kosztu kapitału obcego;

kapitał obcy: terminowy, oprocentowany, elastyczne źródło finansowania, ryzyko bankructwa, koszty trudności

finansowych, odsetkowe korzyści podatkowe, efekt dźwigni finansowej.

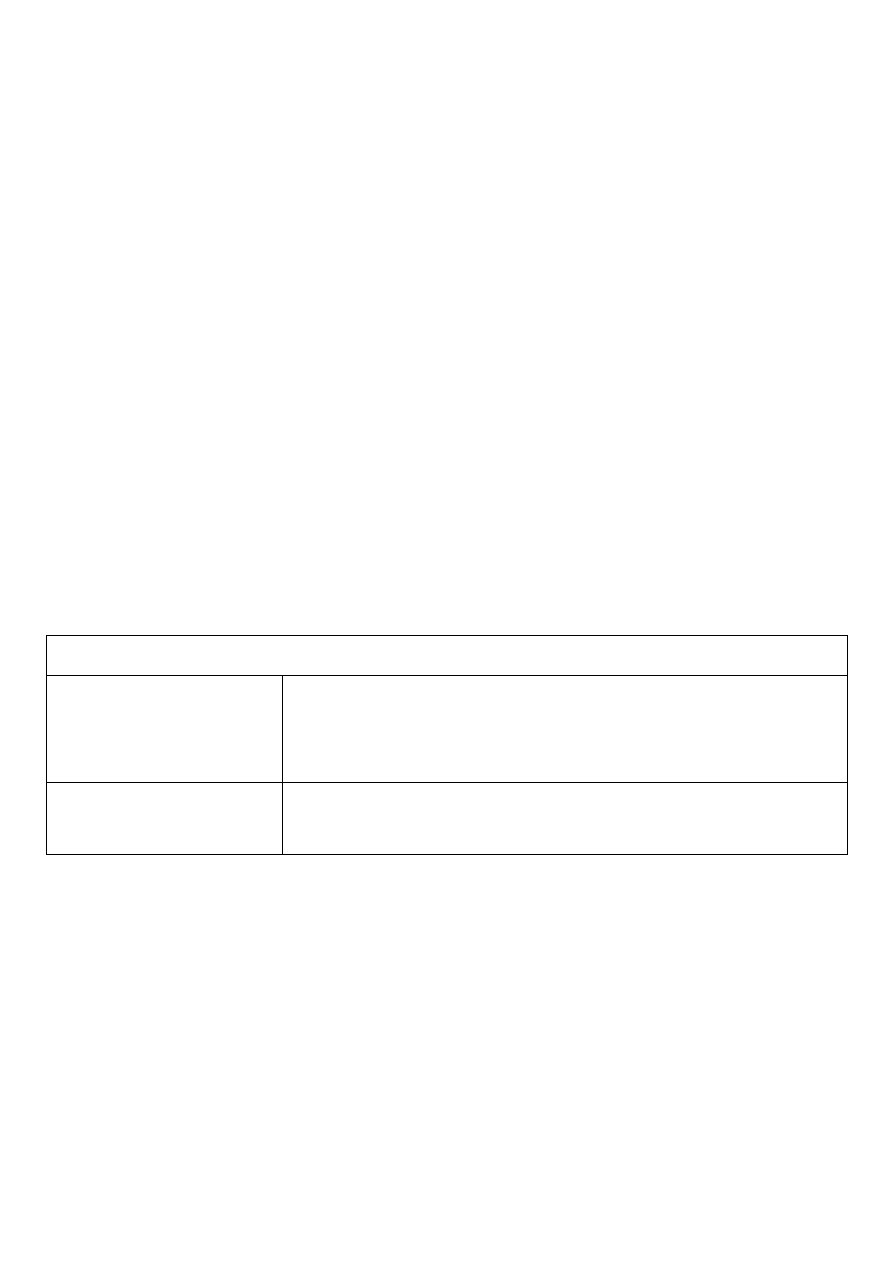

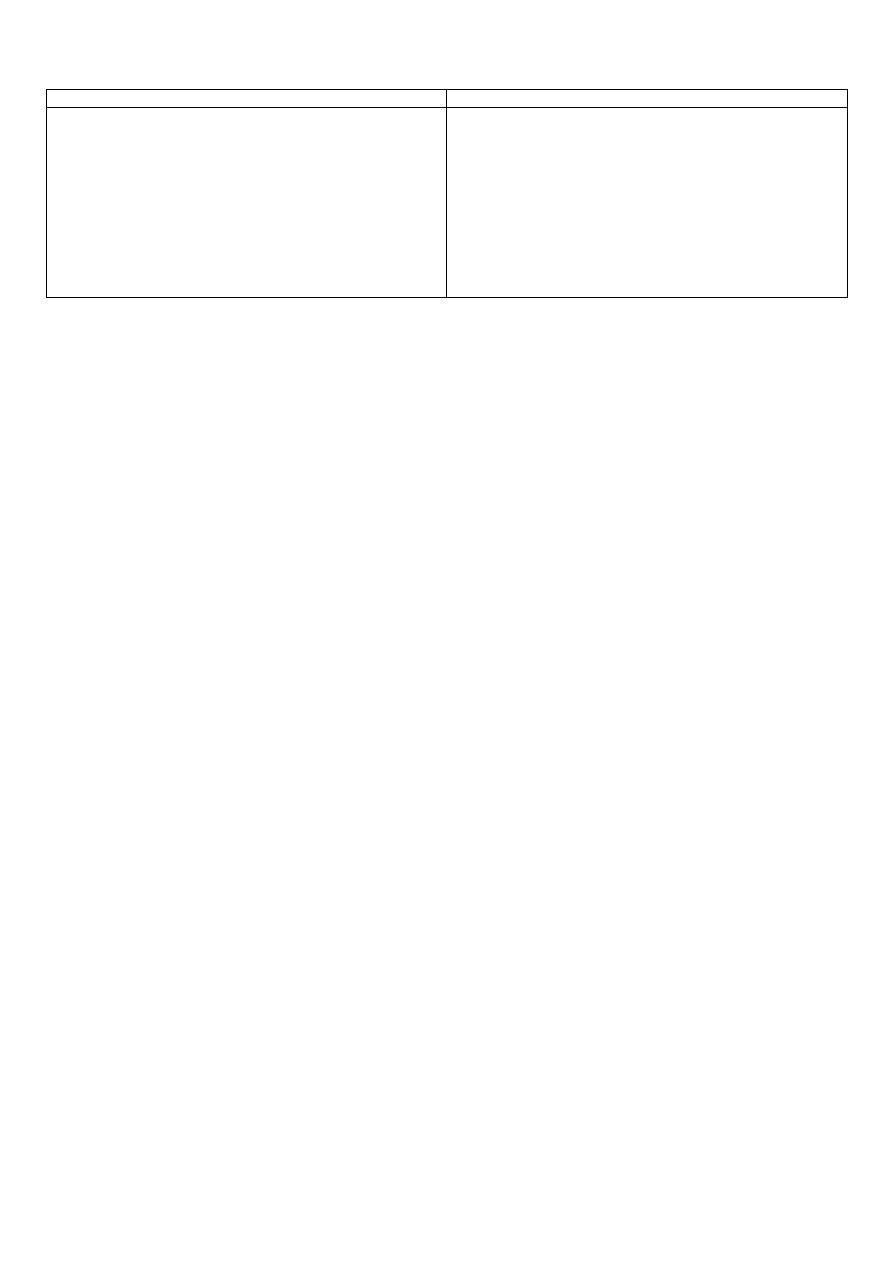

Pozyskiwanie kapitału na międzynarodowych rynkach finansowych

Szanse / korzyści

Zagrożenia / koszty

szerszy dostęp do kapitału;

niższy koszt kapitału (niższe stopy procentowe, wyższe

ceny emisji papierów wartościowych);

naturalne zabezpieczenie aktywów w walutach obcych;

dywersyfikacja źródeł finansowania;

wzrost wiarygodności i prestiżu.

ryzyko walutowe (zadłużenie w walutach obcych);

wyższe koszty wejścia na zagraniczne rynki finansowe (np.

koszty uzyskania ratingu).

Koszty alternatywnych źródeł finansowania. Próg opłacalności kredytu zagranicznego walutowego:

d – graniczna stopa deprecjacji waluty krajowej.

graniczny przyszły kurs waluty obcej (S

t

) wyrażony w walucie krajowej zrównujący koszty kredytu w walucie krajowej z

kosztami kredytu w walucie obcej:

9

Credit-rating – system oceny i klasyfikacji ryzyka inwestycyjnegi (kredytowego). Agrancje ratingowe (np. Standard&Poor’s,

Moody’s Investors Service, Fitch Polska) dokonują kompleksowej oceny wiarygodności finansowej danego emitenta papierów

dłużnych bądź danej emisji. Jest to forma standaryzacji ryzyka inwestycyjnego w procesie pozyskiwania kapitału na rynku

finansowym.

Rating inwestycyjny – wysoka jakość kredytowa (AAA, AA, A, BBB – S&P; Aaa, Aa, A, Baa – Moody’s). Rating spekulacyjny

– średnia jakość (BB, B, CCC, CC – S&P; Ba, B, Caa, Ca – Moddy’s), niska (C, D).

Wykład 6. 24.03.2009

Strategia finansowa w skali międzynarodowej:

minimalizacja kosztu pozyskania kapitału;

ograniczenie ryzyka związanego z finansowaniem (ryzyka walutowego, stopy procentowej, politycznego).

MIĘDZYNARODOWE RYNKI FINANSOWE.

Eurorynki – międzynarodowe rynki finansowe, które nie podlegają kontroli poszczególnych krajów. Dzielą się na eurorynek

pieniężny – rynek eurowalut i rynki kapitałowe – (głównie rynek euroobligacji). Eurowaluta (nie mylić z euro) – każda waluta

narodowa danego kraju poza jego granicami (np. eurodolar, eurofunt, eurojen). Eurowaluty są najczęściej walutami

wymienialnymi zdeponowanymi w bankach działających poza granicami kraju pochodzenia danej waluty (w centrach

finansowych np. Londyn, Frankfurt, Amsterdam, Luksemburg). Banki z kolei wykorzystują depozyty do udzielania pożyczek

pożyczkobiorcom z różnych krajów. W ten sposób tworzy sie rynek ierzytelności w walutach wymienialnych poza granicami ich

pochodzenia.

LIBOR (London Interbank Offered Rate) – bazową stopą procentową na eurorynkach jest stopa LIBOR, tj. oprocentowanie, po

jakim banki gotowe są udzielić depozytu w eurowalutach innym bankom na londyńskim rynku depozytów międzybankowych.

Stopa procentowa, jaką banki gotowe są zapłacić od środków przyjętych w depozyt od innych banków na londyńskim rynku

depozytów międzybankowych to LIBID (London Interbank Bid Rate).

LIBOR jest wyższy od LIBID.

Finansowanie długoterminowe na rynkach międzybankowych:

kredyty bankowe, w tym kredyty konsorcjonalne (eurokredyty, kredyty zagraniczne);

obligacje międzynarodowe (euroobligacje i obligacje zagraniczne);

akcje emitowane na rynkach zagranicznych i zagraniczne kwity depozytowe (GDR, ADR).

Eurokredyty. Stopą oprocentowania eurokredytów jest stopa LIBOR dla danej waluty, w której udzielany jest kredyt

powiększona o marże, której wysokość uzależniona jest od ryzyka kredytowego dla danego pożyczkobiorcy i waluty, w której

udzielony jest kredyt.

Eurokredyty konsorcjalne są udzielane przez konsorcja bankowe, w skład których wchodzą: bank wiodący, banki zarządzające,

banki partycypujące (kredyty o dużej wartości).

Obligacje międzynarodowe:

obligacje zagraniczne emitowane w innym kraju niż kraj emitenta;

euroobligacje emitowane na eurorynku (stopa referencyjna LIBOR);

obligacje globalne – poszczególne transze emitowane na eurorynku i rynkach zagranicznych.

Obligacje zagraniczne: emitowane i notowane w kraju innym niż kraj emitenta, denominowane zazwyczaj w walucie kraju emisji,

gwarantowane przez instytucje finansowe w kraju emisji. Emisja obligacje zagranizcnych podlega prawu kraju, w którym jest

10

dokonywana. Obligacje zagraniczne stanowią segment narodowego rynku obligacji, na przykład: Yankee Bonds w USA, Samurai

Bonds w Japonii, Rembrandt Bonds w Holandii, Bulldog Bonds w Wielkiej Brytanii.

Euroobligacje:

emitowane i notowane na eurorynku;

denominowane w eurowalutach, gwarantowane przez międzynarodowe konsorcja finansowe;

nie podlegają regulacją prawnym kraju/krajów, w których emisja jest prowadzona (wypłata oprocentowania nie podlega

obciążeniu podatkowemu, brak tzw. podatku u źródła);

emisja ma zasięg międzynarodowy.

Rodzaje (euro)obligacji:

obligacje zwykłe o stałym oprocentowaniu (typowy papier dłużny);

obligacje zwykłe o zmiannym oprocentowaniu (stosowane częściej niż ad.1 oprocentwoanie wypłacane periodycznie, np.

co kwartał);

obligacje dyskontowe (zerokuponowe) – cena emisyjna dużo niższa niż nominalna, emitowane z dyskontem, brak

oprocentowania,

;

obligacje zamienne na akcje – spółki akcyjne, opcja konwersji – możliwość zamiany obligacji na ustaloną wcześniej,

ilość akcji.

Emisje obligacji polskich przedsiębiorstw na rynkach międzynarodowych. Najwięksi emitenci: TPSA (obligacje zwykłe,

eurorynek, spółki celowe w Holandii), Netia Holdings SA (obligacje zwykłe Yankee, eurorynek, spółki celowe Holandia), Poslka

Telefonia Cyfrowa Sp. z o.o. (jak Netia + Luksemburg).

Kwity depozytowe – papiery wartościowe wystawione przez zagraniczną (międzynarodową) instytucję finansową, w których

inkorporowane jest prawo zamiany na jedną lub kilka akcji spółki. Podstawą emisji kwitów depozytowych są akcje danej spółki

zdeponowane w bankach zagranicznych (tzw. banki depozytowe). Emisje kwitów depozytowych mogą być sponsorowane (dana

spółka jest inicjatorem emisji) lub niesponsorowane (forma pośredniego emitowania akcji na rynku zagranicznym), emitentem

jest zagraniczna renomowana instytucja finansowa. Łatwiejsze wymogi formalne niż w przypadku emisji obligacji. W ostatnim

czasie mało popularne, być może kryzys przywróci ich stosowanie do łask.

Kwity depozytowe GDR (Global Depository Receipts) – globalne kwoty depozytowe, denominowane w róznych walutach,

przeznaczone dla inwestorów z różnych regionów świata, notowane na giełdzie we Frankfurcie, Londynie, Singapurze.

Kwity depozytowe ADR (American Depository Receipts) – denominowane w dolarach amerykańskich przeznaczone dla

amerykańskich inwestorów (notowane m.in. na NASDAQ). Wyróżnia się:

ADR ‘pierwszego poziomu’ – wystawiane na podstawie wyemitowanych wcześniej akcji, notowane na rynku

nieregulowanym;

ADR ‘drugiego poziomu’ – wystawiane na podstawie wyemitowanych wcześniej akcji, notowane na rynku regulowanym

(giełdowym, np. NYSE, NASDAQ);

ADR ‘trzeciego poziomu’ – wystawiane na podstawie nowej emisji akcji w celu pozyskania kapitału, notowane na rynku

regulowanym;

RADR (Restricted ADR) – wystawiane na podstawie nowej emisji akcji, oferta kierowana do tzw. kwalifikowanych

inwestorów instytucjonalnych (rynek pozagiełdowy), zwolnienie spółki pozyskującej kapitał z wymogów rejestracji SEC

i obowiązków informacyjnych (reguła 144A).

Emisje zagranicznych kwitów depozytowych polskich spółek (GDR/ADR) notowanych na giełdach we Frankfurcie, Londynie,

NASDAQ; banki depozytowe – Bank of New York, Deutsche Bank, BankersTrust; banki powiernicze: Bank Handlowy, Bank

Pekao SA, emisja głównie w II połowie lat 90., programy emisji kwitów depozytowych polskich spółek (najdłużej notowanych w

Londynie): Asseca, Agora, KGHM, Pekao, PKN Orlen, TP SA, oraz wycofane z obrotu po kilku latach od emisji: BPH, ExBud,

Prokom, Mostostal, Netia, Softbank, StalExport, Universal.

11

Przyczny wycofywania się polskich spółek:

łatwość pozyskania kapitału na rynku krajowym;

proces integrowania się rynków kapitałowych: formalnie – łączenie się, nieformalnie – elektronicznie;

ułatwione wejście spółek na zagraniczne giełdy (notowania na kilku giełdach);

ujednolicanie się wymogów sprawozdawczości (rachunkowości).

Wykład 7 i 8. 31.03.2009, 07.04.2009

FORMY FINANSOWANIA WYMIANY MIĘDZYNARODOWEJ.

Weksel – papier wartościowy, posiadający cechy ściśle przez prawo określone, w którym wystawca weksla albo sam przyrzeka

zapłaty określonej sumy pieniężnej, albo poleca zapłatę weksla i poddaje się odpowiednim wymogom prawnym. Weksel –

bezwarunkowe zobowiązanie wypłacenia określonej kwoty pieniężnej wskazanej osobie – remitentowi lub na jej zlecenie, w

określonym terminie. Zobowiązanie siebie lub kogoś. Zobowiązanie wekslowe ma charakter abstrakcyjny, tzn. ważność

zobowiązania nie zależy od ważności stabu prawnego, który uzasadniał jego zaciągnięcie.

Wystawca weksla – trasant, płatnik – trasat, osoba otrzymująca należności – remitent.

Weksel trasowany (trata) – dokument, w którym wystawca weksla – trasant zobowiązuje osobę imiennie (trasata) do

bezwarunkowego zapłacenia okreslonej kwoty pieniężnej określonej osobie (remitentowi) w określonym terminie.

Akcept weksla – podpisanie weksla przez trasata na frontowej stronie poprzeczenie do treści do lewej strony, dokonując podpisu

trasat zobowiązuje się zapłacić.

Weksel własny (sola weksel, prosty, suchy) – papier wartościowy, w którym wystawca weksla – trasant zobowiązuje się do

bezwarunkowej zapłaty określonej kwoty pieniężnej określonej osobie lub na jej zlecenie w określonym terminie.

Elementy weksla:

wyraz WEKSEL;

nazwa wysatwcy;

„bezwarunkowe zobowiązanie zapłaty”;

kwota (słownie i cyframi);

nazwa remitenta;

termin płatności;

podpis wystawcy;

data wystawienia;

w tracie: nazwa trasata.

Funkcje weksla:

funkcja kredytowa – odroczenie płatności;

funkcja płatnicza;

funkcja gwarancyjna;

funkcja obiegowa (przedmiot obrotu);

12

funkcja refinansowa;

funkcja dyskontowa;

funkcja legitymacyjna (identyfikacja podmiotów).

Indos – przenoszenie praw weksla (jego ‘sprzedaż’). Indosant – zbywający, indosariusz – nabywca. Indos odbywa się w formie

pisemnej.

Awal weksla – podpisanie weksla przez osobę trzecią (awalistę) wskazaną przez remitenta, która zobowiązuje się do zapłaty, w

przypadku, gdy nie dokona tego dłużnik wekslowy (awalat).

Rodzaje weksli ze względu na termin płatności (zgodnie z prawem polskim i konwencją Genewską):

za okazaniem (a vista);

w pewien czas po okazaniu;

w określonym terminie od daty wystawienia;

w oznaczonym dniu (ostatni dzień – data wymagalności).

Protest weksla – zgłoszenie 2 dni od daty wymagalności określonej instytucji, że płatnik odmówił wykupienia weksla pod

rygorem utraty prawa do dochodzenia należności wekslowej.

Wykorzystanie weksli w handlu zagranicznym:

traty terminowe;

traty płatne za okazaniem;

weksle gwarancyjne (kaucyjne);

zabezpieczenie zapłaty (np. kredytu, raty leasingowej, wadium).

Weksel w operacjach zagranicznych:

europapiery komercyjne – najczęściej niezabezpieczone;

euroweksle (euronotes) – zabezpieczony sola weksel.

Bankowe dyskonto weksli – posiadacz weksla (także bez akceptu) może zrealizować go przed terminem wymagalności,

przedstawiając go do dyskonta, otrzymuje on kwotę nominalną po potrąceniu odsetek dyskontowych oraz prowizji instytucji

dyskontującej weksel.

Akcept bankowy weksla – akceptowanie weksli terminowych i udzielanie kredytu akceptacyjnego w celu ich wykupienia

(należności eksportera są zabezpieczone wekslami importera zaakceptowanymi przez bank, importer może wystąpić do banku o

kredyt akceptacyjny gwarantujący mu wywiązanie się ze zobowiązań wobec eksportera).

Inkaso dokumentowe – operacja bankowa polegająca na pobraniu należności lub zabezpieczeniu zapłaty (np. akcept na tracie) w

zamian za dokumenty zgodnie z warunkami określonymi szczegółowo instrukcją zleceniodawcy inkasa. Rodzaje inkasa:

dokumentowe – przedmiotem są dokumentowe handlowe;

gwarantowane – zbliżone do akredytyty dokumentowej, w przypadku odmowy przez importera zapłaty dokonuje tego

bank udzielający gwarancji.

Inkaso dokumentowe, gotówkowe D/P – bank wydaje dokumenty importerowi w zamian za zapłatę. Inkaso dokumentowe,

terminowe D/A (documents against acceptances) – wydanie dokumentów importerowi przez jego bank w zamian za

zabezpieczenie (np. akcept na tracie).

13

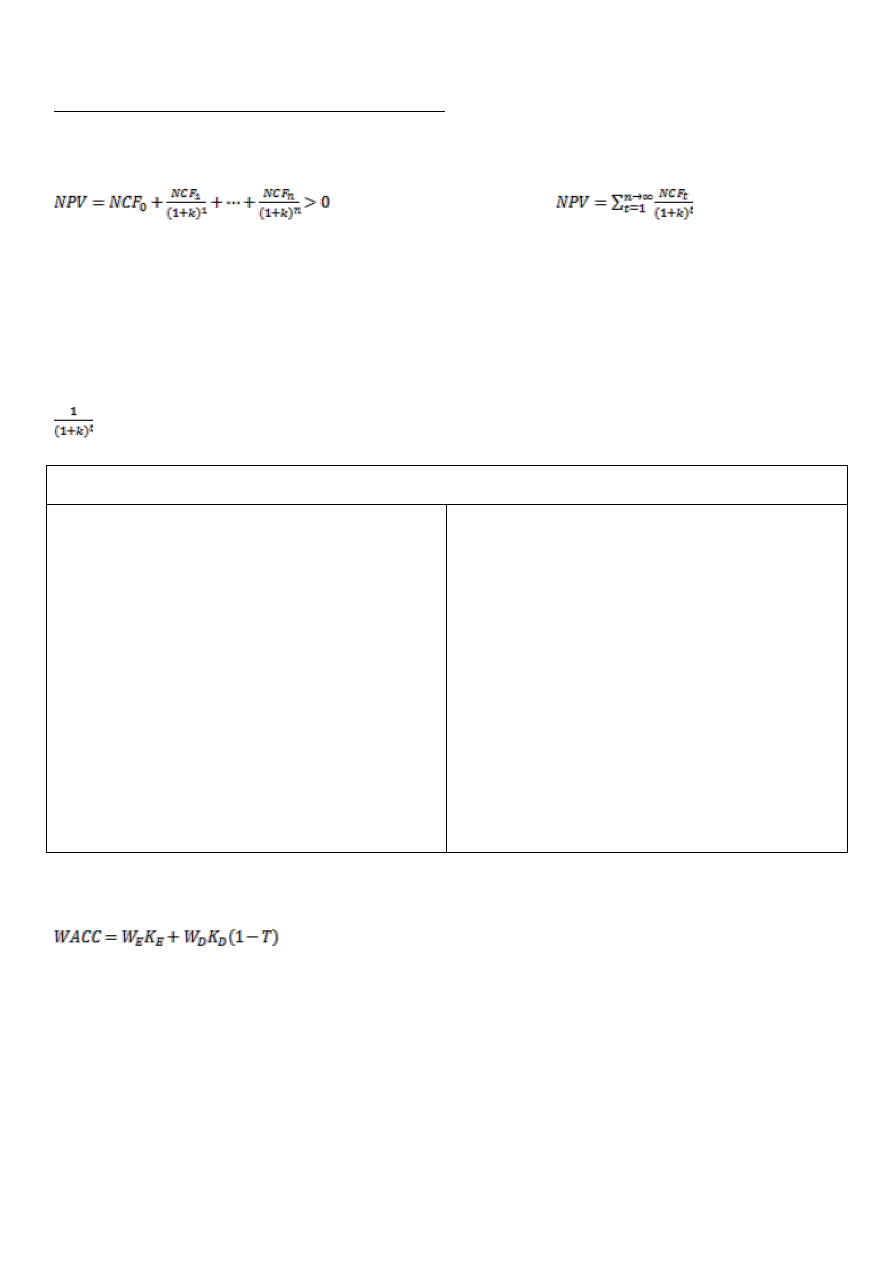

Zalety

Wady

Eksporter

minimalizacja ryzyka wydania towaru importerowi

bez iuszczenia przez niego zapłaty;

łatwiejsza

forma

niż

akredytywa

(m.in.

przygotowanie dokumentacji);

dostęp do kredytu na podstawie akceptu traty (w

przypadku D/A);

pomoc

banku

eksportera

przy

wyborze

pośredniczącego w transakcji.

brak pewności otrzymania zapłaty (zobowiązanie

importera, a nie banku);

dodatkowe koszty w przypadku opóźnionego

odebrania towaru przez importera;

ryzyko zaciągnięcia lub uszkodzenia towaru

(przeważnie po stronie eksportera)

Importer

niższe koszty niż w przypadku akredytywy;

możliwość kredytowania przez eksportera (D/A);

płatność po przybyciu fizycznym towaru (nie

zawsze).

ryzyko

otrzymania

niewłaściwych

dokumentów

(komplikacje

z

odbiorem

towaru);

płacenie towaru niejako w ciemno.

Akredytywa dokumentowa stanowi samoistne, pisemne zobowiązanie banku otwierającego (banku importera) wobec eksportera

(beneficienta akredytywy) do zapłaty lub zabezpieczenia zapłaty określonej sumy pieniężnej pod warunkiem zaprezentowania

przez niego dokumentów zgodnych z zapisami akredytywy i na warunkach w niej określonych. Akredytywa należy do

uwarunkowanych form płatności, rozliczenie dewizowe (natychmiastowe lub kredytowe).

Rodzaje akredytyw

1

- odwołalna – warunki mogą być zmienione bez zgody partnera kontraktowego;

- nieodwołalna – jej warunki nie podlegają zmianom bez zgody wszystkich zainteresowanych

2

- przenaszalna – beneficient może przekazać prawo do należności z akredytywy (bez uzyskania zgody importera i jego

banku);

- nieprzenaszalna

3

- z odroczonym terminem płatności – eksporter uzyskuje papier wartościowy;

- gotówkowa – należność przekazywana eksporterowi ‘natychmiastowo’;

- akceptacyjna – bank otwierający upoważnia beneficienta do ciągnienia traty terminowej na niego (po zaakceptowaniu

traty wygasa z tytułu akredytywy;

- negocjacyjna – bank otwierający udziela bankowi pośredniczącemu upoważneinia do negocjowania dokumentów tzn.

zbadania ich zgodności z akredytywą, zapłaty benefecjentowi za dokumenty oraz określonego postępowania z tratami

(nie czyni tego ze swoich środków, a ze środków banku importera)

4

- potwierdzona - bank wskazany przez eksportera (najczęściej bank pośredniczący) zobowiązuje się dokonać płatności,

w przypadku niewywiązywania się z tego obowiązku przez banku importera;

- niepotwierdzoną (awizowaną) – rola banku eksportera sprowadza się do pośredniczenia w przekazaniu dokumentów i

wypłaty należności.

14

Szczególne rodzaje akredytyw:

akredytywa rewolwingowa (odnawialna) – ma zastosowanie przy sukcesywnych powtarzalnych dostawach jednolitego

towaru w ciągu dłuższego czasu;

akredytywa stanby (zabezpieczająca) – o charakterze gwarancji bankowej, nie powinna służyć rozliczeniu, zawiera

zobowiązanie banku otwierającego do zapłaty sumy pieniężnej określonej w akredytywie, na pierwsze żądanie

beneficienta, w przypadku gdy zleceniodawna nie zapłaci w sposób wcześniej uzgodniony między stronami lub nie

wywiąże się z innych zobowiązań zabezpieczonych akredytywą standby;

akredytywa wiązana back-to-back – na podstawie akredytywy otwartej przez kupującego na określonego beneficjenta,

otwarta zostaje akredytywa importowa, a wpływy z akredytyw eksportowej zabezpieczają płatności dla otwartej

akredytywy importowej;

akredytywy zaliczkowe (red clause – bez zabezpieczenia rzeczowego, green clause – z zabezpieczeniem) – zawierają

specjalną klauzulę, upoważniająca bank awizujący lub potwierdzający do wypłaty zaliczki beneficjentowi przed

prezentacją dokumentów, w zamian za zwykłe pokwitowanie.

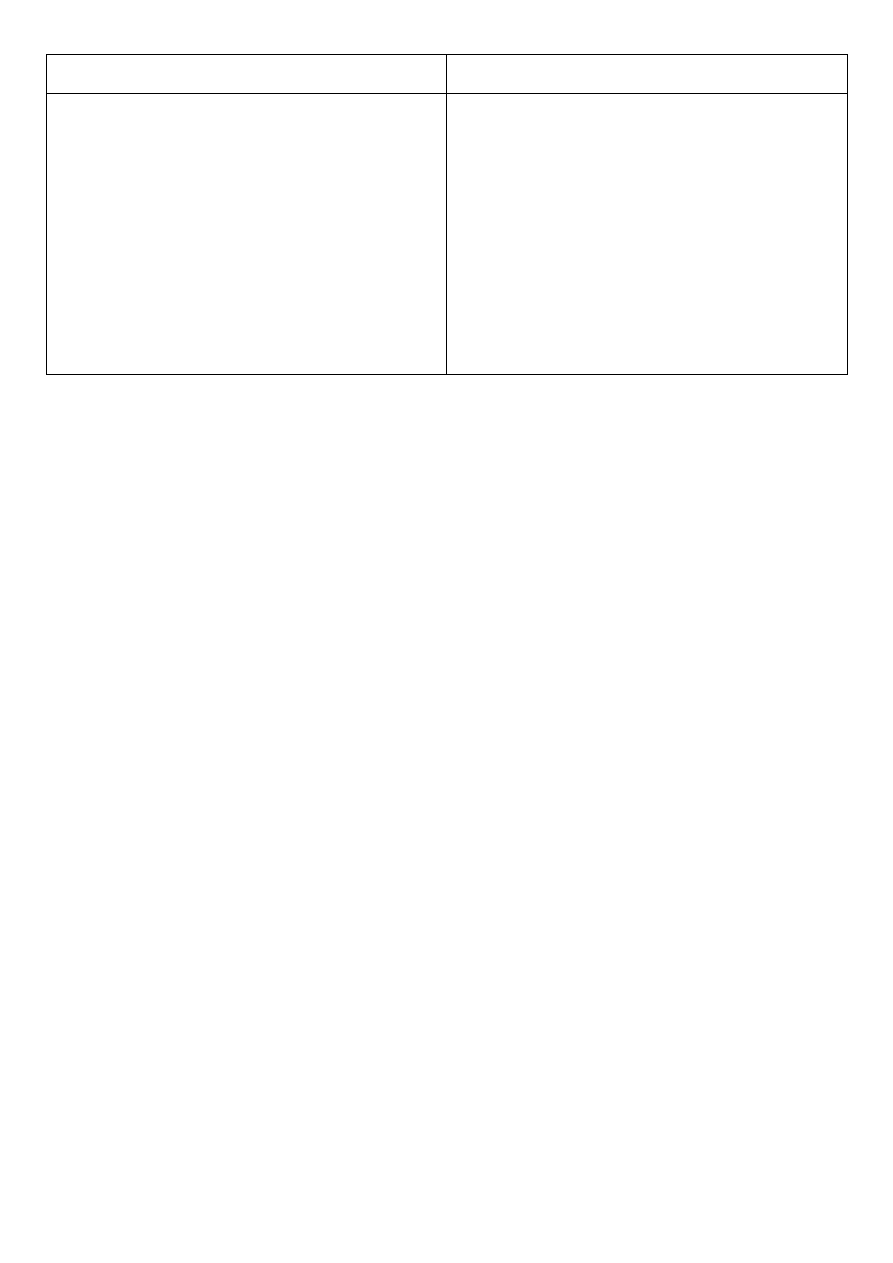

Zalety i wady akredytywy dla eksportera i importera

Zalety

Wady

Eksporter

zabezpieczenie przed ryzykiem odstąpienie

importera od transakcji;

płatność zabezpieczona zobowiązaniem z

banku;

duży wybór rodzajów – elastyczne

zastosowanie;

ujednolicone procedury na całym świecie

konieczność prezentacji zgodnych z warunkami

akredytywy dokumentów;

wymagana duża wiedza praktyczna i teoretyczna u

eksportera;

duży koszt

Importer

zabezpieczenie

przed

ryzykiem

nieuzasadnionej

wypłaty

należności

eksportowej;

elastyczność w stosowaniu;

jednolite procedury na całym świecie;

kontrola

bankowa

przedłożonych

dokumentów.

nie zabezpiecza przed wykonaniem transakcji;

ponoszenie dodatkowych kosztów w związku z

koniecznością zabezpieczenia akredytywy;

duży koszt;

możliwość

fałszerstwa

lub

nieskuteczności

prawnej otrzymanych dokumentów.

Faktoring – zakup przez faktora, z regresem lub bez regresu, wierzytelności eksportera należnych mu od importera z tytułu

dostaw towarów lub usług, z jednoczesnym świadczeniem mu dodatkowych usług windykacyjnych, księgowych, doradczych.

Przedmiotem faktoringu jest pula należności o terminie zapadalności 30-360 dni. Finansowanie eksportera olega na przekazaniu

mu kwoty 70-80% wartości faktur w formie przedpłaty (zaliczki). Faktor monitoruje i inkasuje należności od importera.

Faktoring z regresem (niepełny) – faktor nabywa wierzytelności, ale nie przejmuje ryzyka związanego z niewypłacalnością

dłużnika, jeśli dłużnik nie spłaci długu, musi go pokryć faktorant.

Forfaiting – zakup bez regresu przez forfaitera średnio- lub długoterminowych wierzytelności eksportera należnych mu od

importera z tytułu dostaw towarów lub usług, które są zabezpieczone takimi instrumentami finansowymi jak weksle własne, traty

(także akredytywy z odroczoną płatnością, polisy ubezpieczeniowe, gwarancje bankowe). Przedmiotem forfaitingu są pojedyńcze

kontrakty eksportowe o znacznej wartości jednostkowej, realizowane w kredycie na okres 1-7 lat. Finansowanie obejmuje

15

najczęściej całą sumę kontraktu. Eksporter przedstawia firmie forfaitingowej weksle do dyskonta bądź inne wierzytelności

handlowe, które mogą być wykupione przed terminem ich wymagalności.

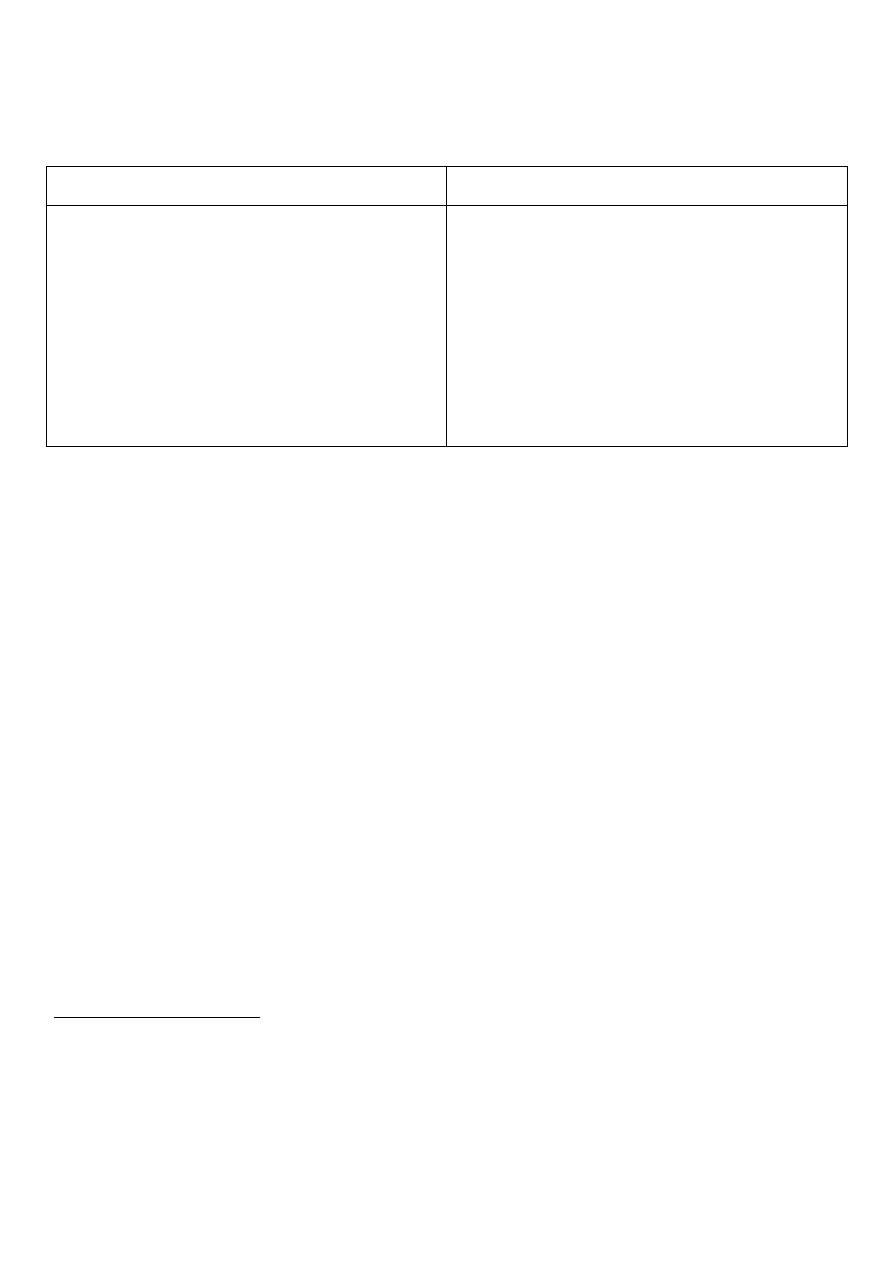

Faktoring

Forfaiting

służy

do

finansowania

dużych

puli

należności

krótkoterminowych o stosunkowo niewielkich wartościach

jednostkowych

(np.

z

tytułu

eksportu

dóbr

konsumpcyjnych);

finansuje najczęściej niezabezpieczone należności;

w ramach faktoringu bez regresu przejmowane jest głównie

ryzyko handlowe (kredytowe);

może być jawny (dłużnik wie) lub niejawny.

finansuje głównie eksport dóbr inwestycyjnych o znacznej

wartości i dłużym terminie wymagalności (np. konkretne

kontrakty);

zawsze bez regresu;

forfaiter przejmuje różne rodzaje ryzyka (kredytowe,

walutowe, stopy procentowej, polityczne);

dłużnik nie jest zazwyczaj informowany o dyskoncie i

sprzedaży weksli.

Faktoring i forfaiting są formami korzystnymi dla eksportera, gdyż:

zwiększają płynność finansową;

umożliwiają eksporterowi elastyczne kształtowanie kontraktu;

ochrona eksportera przed ryzykiem kredytowym (eliminowanie lub ograniczenie);

zmniejszenie kosztów inkasowania należności.

Z tego względu, koszt faktoringu i forfaitingu jest relatywnie wysoki.

Wykład 9. 21.04.2009

EFEKTYWNY KOSZT FINANSOWANIA KRÓTKOTERMINOWEGO

Źródła krótkoterminowego finansowania zagranicznego:

krótkoterminowe kredyty w bankach zagranicznych;

pożyczki od przedsiębiorstw zagranicznych;

emisja krótkookresowych papierów dłużnych (eurocommercial paper, euronotes);

zobowiązania wobec dostawców zagranicznych (kredyty kupieckie);

faktoring lub forfaiting należności;

nakowe dyskonto weksli, akcept banco.

Formy płatności w transakcjach zagranicznych (od najmniejszego do największego ryzyka eskportera):

zapłata gotówką (również przedpłata) – brak ryzyka;

akredytywa dokumentowa;

16

gwarancja bankowa lub awal bankowy na wekslu;

weksel ciągnoty (trata);

inkaso dokumentowe;

zapłata po dostawie tzw. płatność na rachunku otwartym.

Kredyty eksportowe. Blisko 80% międzynarodowej wymiany handlowej odbywa się na warunkach kredytowych. Ryzyko

kredytowe (handlowe i niehandlowe) ponoszone jest przez eksportera. Aby je ograniczyć eksporter bada stopień tego ryzyka,

może żądać zabezpieczeń (gwarancje bankowe lub ubezpieczeniowe, awal na wekslu terminowym, otwarcie akredytywy) bądź

skorzystać (lub nakłonić importera do skorzystania) z preferencyjnych kredytów eksportowych.

Ryzyko handlowe – brak wpływu należności eksportowych na skutek niewypłacalności importera (ogłoszenie upadłości,

postępowanie układowe, nieskuteczność postępowania egzekucyjnego). Ryzyko niehandlowe – brak wpływu należności od

importera w wyniku zdarzeń politycznych (działania wojenne, moratorium płatnicze w kraju importera) lub katastrof i klęsk

żywiołowych.

W Polsce ubezpieczenia oferują: KUKE SA – Koporacja Ubezpieczeń Kredytów Eksportowych, T.U. Euler Hermes SA, Atradius,

Coface Poland.

KUKE S.A. (1991 roku) – obszary działalności:

komercyjne ubezpieczanie ryzyka handlowego krótkoterminowych kontraktów eksportowych finansowych kredytem

dostawy lub nabywcy;

prowadzenie przez Skarb Państwa ubezpieczania ryzyka niehandlowego oraz średnio- i długoterminowego ryzyka

handlowego kontraktów nabywcy (na mocy ustawy z 1994);

gwarancje ubezpieczeniowe;

ubezpieczenia BIZ;

ubezpieczenia kosztó zagranicznych rynków zbytu.

Subsydiowanie kredytów eksportowych ze źródeł rządowych:

pokrywanie ze środków budżetu państwa różnicy pomiędzy rynkowym kosztem kredytu a preferencyjną stopą

oprocentowania kredytów eksportowych (stopa CIRR powiększoną o marże banku). CIRR – Commercial Interest

Reference Rate – minimalna referencyjna stopa oprocentowania kredytów eksportowych ustalona na bazie

oprocentowania długoterminowych obligacji skarbowych w kraju danej waluty;

dopłaty do oprocentowania kredytów eksportowych udzielanych na okres co najmniej 2 lat – ubezpieczenie od ryzyka

politycznego i handlowego.

Konsensus OECD – porozumienie krajów OECD ws Wytycznych dla Oficjalnie Wspieranych Kredytów Eskportowych, 1978. W

Polsce program DOKE.

Program DOKE (Program Dopłat do Oprocentowania Kredytów Eksportowych):

dotyczy eksportowych towarów i usług pochodzenia krajowego;

kredyt eksportowy dla krajowego dostawcy lub zagranicznego nabywcy;

minimalny okres kredytu – 2 lata;

wymóg minimalnej 15% zaliczkowej płatności gotówkowej;

ubezpieczenie od ryzyka handlowego i niehandlowego – KUKE SA;

17

stała stopa oprocentowania kredytu CIRR;

rozliczanie róznic pomiędzy kosztami finansowymi a stałą stopą oprocentowania kredytów eksportowych dokonywanym

przez Bank Gospodarstwa Krajowego.

Bank Gospodarstwa Krajowego (BGK) – bank państwowy zajmujący się obsługą sektora finansów publicznych oraz

programów rządowych i funduszy celowych, w tym:

administrowaniem programu DOKE, tj. zawieraniem umów z bankami i przekazywaniem dopłat do oprocentowania

kredytów eksportowych;

udzielaniem z krajowego funduszu Poręczeń Kredytowych poręczeń oraz gwarancji Skarbu Państwa na spłaty kredytów i

pożyczek przeznaczonych m.in. na realizowanie kontraktów eksportowych;

finansowaniem kontraktów eksportowych na rynku o podwyższonym ryzyku (szczególnie: rynki wschodnie) przy

współpracy z KUKE SA w ramach programów rządowych wspierania eskportu.

Wykład 10. 28.04.2009

Przepływy pieniężne pomiędzy podmiotami powiązanymi w skali międzynarodowej:

transfery dywident do udziałowca (udziałowców);

finansowanie wewnątrz-korporacyjne – pożyczki od udziałowca (udziałowców);

opłaty licencyjne (royalties), opłaty za usługi menedżerskie i inne opłaty;

płatności z tytułu transakcji kupna/sprzedaży towarów i materiałów (wymiana wewnątrz korporacyjna).

Podmioty powiązane – podmiot (krajowy lub zagraniczny), który bierze udział bezpośrednio lub pośrednio w zarządzaniu

innymi podmiotami (zagranicznymi lub krajowymi) lub jego kontrali albo posiada udział w kapitale tego podmiotu (nie mniej niż

5% bezpośrednio lub pośrednio).

Podmioty powiązane:

dokumentowanie transakcji pomiędzy podmiotami powiązanymi: warunki mogą znacząco odbiegać od warunków, jakie

ustaliłyby między sobą niezależnie podmioty – występowanie tzw. cen transakcyjnych;

przepisy o niedostatecznej kapitalizacji: ograniczenia w zaliczaniu do kosztów uzyskania przychodów odsetek

wypłacanych udziałwcom z tytułu udzielonej pożyczki.

Przepisy zapobiegające niedostatecznej kapitalizacji: do kosztów uzyskania przychodów nie zalicza się odsetek od pożyczek

udzielanych spółce przez jej udziałowca lub udziałwców, posiadającego (-ych) nie mniej niż 25% udziałów tej spółki, jeżeli

wartość zadłużenia spółki wobec udziałwców w kapitale i wobec innych podmiotów posiadających co najmniej 25% udziałów

kapitale takiego udziałowca (-ów) osiągnie łącznie trzykrotność wartości kapitału zakładowego spółki w części, w jakiej pożyczka

przekracza tę wartość zadłużenia.

Ryzyko związane z transakcjami powiązanymi w ramach KTN: ryzyko polityczne (transferu), ryzyko walutowe oraz ryzyko

podatkowe (kontrola cen wewnętrznych w transakjci pomiędzy podmiotami powiązanymi).

Zarządzanie przepływami pieniężnymi w ramach korporacji międzynarodowej:

transferowanie dochodów pomiędzy podmioty powiązane przez odpowiednie kształtowanie cen wewnętrznych (cen

transferowych);

wykorzystywanie róznych form i instrumentów finansowania wewnątrz-korporacyjnego – bezpośredniego i pośredniego;

koordynacja rozliczeń w ramach KTN przez centra rozliczeniowo-transakcyjne, zarządzanie płynnością w skali całej

korporacji.

18

Przepływy wewnątrz KTN. KTN są w stanie wykorzstywać różnice w regulacjach podatkowych i celnych w poszczególnych

krajach (obszarach) oraz różnice w kształtowaniu się stóp procentowych, kursów walutowych, ryzyk finansowych w celu

optymalizowania przepływów finansowych i zmniejszenia obciążeń fiskalnych.

Metody i instrumenty zarządzania finansowego: * ceny transferowe (transfer pricing); * opóźnienia lub przyśpieszenia płatności z

tytułu zobowiązań bieżących (lagging & leading); * pożyczki fasagowe.

Ceny transferowe – ceny wewnętrzne ustalane w transakcjach pomiędzy podmiotami powiązanymi w ramach grupy kapitałowej

(KTN) nie podlegające mechanizmom wolnorynkowym. Wykorzystanie cen transferowych:

transferowanie dochodów w skali międzynarodowej w celu obniżenia obciążeń podatkowych, celnych itp;

dokonywanie ukrytych transferów finansowych (np. w celu uniknięcia ograniczeń dewizowych);

kształtowanie konkurencji w skali międzynarodowej.

PRZYKŁAD: eksport towarów ze spółki w kraju A do podmiotu powiązanego w kraju B, stawka podatkowa w kraju A – TA, w

kraju B – TB: gdy TA > TB – zaniżanie cen, gdy TA < TB – zawyżanie cen.

Ceny transferowe w transakcjach pomiędzy podmiotami powiązanymi:

transakcje towarowe: zakup/sprzedaż towarów, wyrobów, materiałów (eksport, import);

transakcje usługowe – zakup lub świadczenie usług materialnych i niematerialnych (np. usług menedżerskich, centrali),

porozumienia o podziale kosztów;

transakcje finansowe (koszty pożyczek wewnątrz korporacyjnych);

pozostałe transakcje: m.in. zakup/sprzedaż środków trwałych, umowy licencyjne (udostępnianie wartości

niematerialnych i prawnych np. marki), umowy leasingowe, umowy wynajmuj lub dzierżawy.

Ryzyko podakowe związane z cenami transferowymi:

kontrola przez organy skarbowe cen wewnętrznych w transakcjach pomiędzy podmiotami powiązanymi w celu

zapobiegania transferu dochodów (w szczególności do krajów (obszarów) stosujących szkodliwą konkurencję podatkową

tzw. rajów podatkowych);

możliwość zakwestionowania przez organy skarbowe poziomu cen transferowych i nałożenia sankcji skarbowych (50%

stawka podatku od zaniżonego dochodu plus odsetki, sankcje karane za ustalanie cen nierynkowych).

Raje podatkowe / centra offshore – obszary (kraje, terytoria, strefy) stosujące bardzo liberalne prawo podatkowe (szkodliwą

konkurencją podatkową). Korzyści:

brak lub bardzo niskie stawki podatkowe;

opodatkowanie jedynie dochodów ze źródeł lokalnych a nie zagranicznych;

zwolnienia lub preferencje podatkowe dla niektórych rodzajów transakcji np. dotyczących usług finansowych, usług

administracyjnych.

Charakterystyka:

stabilność polityczno-ekonomiczna, gwarancje utrzymania liberalnej polityki gospodarczej, stabilna waluta, brak kontroli

dewizowej, umowy o unikaniu odwójnego opodatkowania z innym krajami;

ułatwienia administracyjno-prawne w tworzeniu nowych podmiotów (spółek, filii, oddziałów) np. przez KTN;

dobrze rozwinięty i sprawnie działający system finansowy (bankowy) z odpowiedznią infratsurkturą i kadrą.

19

Raje podatkowe (kryteria OECD):

bardzo niskie podatki lub ich brak;

brak przejrzystości w systemie podatkowym;

brak wymiany informacji finansowej z innymi krajami (tajemnica bankowa);

przyzwolenie na działalność fikcyjnych firm.

Warunki sprzyjające nielegalnym transakcjom – praniu ‘brudnych pieniędzy’. Tax Haven: Andora, Cypr, Gibraltar, Jersey,

Lichtenstein, Monako, Malediwy, Seszele, Samoa, Bahamy, Belize, Bermudy, Kajmany, Panama.

Zarządzanie ryzykiem podatkowym:

dokumantowanie transakcji wewnętrznych pomiędzy podmiotami powiązanymi;

analiza funkcjonalna transakcji w celu ustalenia jej wartości )funkcje pełnione przez strony transakcji, zaangażowane

aktywa, ponoszone ryzyko);

analiza porównawcza z transakcjami zawieranymi na warunkach rynkowych (on arm’s lenght);

analiza przewidywanych korzyści i ponoszonych kosztów w transakcji wewnętrznej;

podatkowe metody ustalania cen wewnętrznych;

zawieranie tzw. uprzednich porozumień cenowych.

Dokumentowanie cen transferowych. Odchodzenie od poedjścia czysto transakcyjnego do dokumentowania ceny transferowej

opartej na kompleksowym podejściu z punktu widzenia całego przedsiębiorstwa (stron transakcji wewnętrznej) i jego roli w

łańcuchu tworzenia wartości dodanej w obrębie grupy kapitałowej.

Podatkowe metody ustalania cen pomiędzy podmiotami powiązanymi

Metody tradycyjne

metoda porównawczej ceny niekontrolowanej;

metoda ceny odsprzedaży;

metoda ‘koszt plus’ umiarkowanej (rozsądnej) marży.

Metody zysku tradycyjnego

metoda podziału zysku;

metoda marży transakcyjnej netto.

Wykład 11. 05.05.2009

Porozumienia cenowe. Źródła finansowania podmiotów wchodzących w skład korporacji miedzynarodowych (finansowanie

bezpośrednie i pośrednie). Pożyczki fasadowe. Pożyczki równoległe. Finansowanie z zewnątrz korporacji. Motywy utrzymywania

środków pieniężnych w przedsiębiorstwie. Zarządzanie środkami pieniężnymi w ramach korporacji międzynarodowej.

Wykład 12. 12.05.2009

Formy ekspansji międzynarodowej przedsiębiorstw. Bezpośrednie inwestycje zagraniczne. Formy bezpośrednich inwestycji

zagranicznych. Cele BIZ. Teorie BIZ Duninga, paradygmat OLI. Zagraniczne inwestycje portfelowe i porównanie portfelowych z

bezpośrednimi. Ryzyko BIZ. Instytucje oceniające ryzyko kraju. Rodzaje ryzyka kraju (polityczne, społeczne, polityczne w skali

mikro, makro, globalnej).

20

Wykład 13. 19.05.2009

RYZYKO BEZPOŚREDNIEJ INWESTYCJI ZAGRANICZNEJ.

Bieżąca wartość netto (NPV – Net Present Value). NPV projektu inwestycyjnego jest sumą zdyskontowanych przepływów

pieniężnych netto związanych z tą inwestycją. NCF – Net Cash Flow.

(wynika z modelu wyceny wartości)

NPV – elementy wyceny:

nakłady inwestycyjne (NCF

0

) – przepływy pieniężne w okresie rozpoczęcia realizacji projektu;

przyszłe przepływy pieniężne netto (NCF

t

);

przewidywany koszt kapitału (k);

planowany horyzont czasowy (okres eksploatacji inwestycji – n).

- stopa dyskontowa, NCF

1

, NCF

2

, ... – efekty inwestycji

NCF – operacyjne i inwestycyjne przepływy pieniężne netto

zysk operacyjny

- podatek dochodowy

= zysk operacyjny po opodatkowaniu

+ amortyzacja

-/+ przyrost/spadek aktywów obrotowych

+/- przyrost.spadek aktywów obrotowych

- nakłady inwestycyjne w aktywa trwałe

Przepływy Pieniężne Netto (NCF)

Finansowe przepływy pieniężne netto

- wypłacone odsetki

+ odsetkowe korzyści podatkowe

= odsetki po uwzględnieniu korzyści podatkowych

+/- przyrost/spłata kredytów

+/- emisja/wykup papierów dłużnych

+/- emisja/wykup akcji lub udziałów

- wypłata dywidendy

Przepływy Pieniężne Netto (NCF)

Średni ważony koszt kapitału WACC – Weighted Average Cost of Capital

, gdzie W

E

– udział kapitału własnego w kapitale zaangażowanym, W

D

– udział kapitału

obcego w kapitale zaangażowanym, K – koszt kapitału, T – stawka podatkowa.

Specyfika zagranicznych projektów inwestycyjnych i ich oceny:

róznice stóp procentowych w kraju inwestora i kraju lokalizacji inwestycji (różnice w koszcie kapitału);

różne waluty w obu krajach;

róznice w systemach i stawkach podatkowych w kraju inwestora i kraju lokalizacji inwestycji;

wpływ realizacji zagranicznego projektu inwestycyjnego na dotychczasową działalność inwestora w kraju lokalizacji

inwestycji (np. efekt ‘kreacji sprzedaży’ lub ‘efekt kanibalizmu rynkowego’);

21

przepływy pieniężne uzyskane z projektu inwestycyjnego mogą róznić się od przepływów dostepnych dla inwestora

zagranicznego, w sytuacji wystepowania ograniczeń dewizowych (np. możliwość transferu do inwestora zagranicznego

jedynie udziału w zysku czy też płatności z tytułu obsługi pożyczki udzielonej przez inwestora podmiotowi

realizującemu inwestycję;

występowanie opłat licencyjnych oraz opłat za usługi menedżerskie na rzecz inwestora zagranicznego.

Przepływy pieniężne związane z projektem zagranicznym. Przyszłe NCF wykorzystywane w ocenie opłacalności inwestycji

metodą bieżącej wartości netto (NPV) mogą być prognozowane:

w walucie kraju lokalizacji inwestycji, w walucie kraju inwestycji lub w innej walucie (np. w stabilnej walucie

wymienialnej o charakterze międzynarodowym);

w ujęciu nominalnym (w cenach bieżących uwzględniających oczekiwania inflacyjne) lub w ujęciu realnym (ceny stałe,

bez uwzględnienia oczekiwań inflacyjnych).

Spośród róznych możliwych wariantów (ceny stałe lub ceny bieżące, wybór waluty i stopy procentowej) najczęściej polecana jest

metoda uwzględniająca (zakładająca):

prognozy przepływów pieniężnych netto w ujęciu nominalnym w walucie kraju lokalizacji inwestycji;

konwersję przepływów pieniężnych na walutę kraju inwestora wg przewidywanych przyszłych kursów walutowych (dla

poszczególnych okresów prognozy);

kalkulacje NPV przy wykorzystaniu stopy dyskontowej właściwej dla kraju inwestora (koszt kapitału finansującego

inwestycję jest korygowany ze względu na ryzyko kraju lokalizacji inwestycji).

Wykład 14 i 15. 26.05.2009, 02.06.2009

Opcje rzeczowe (realne, real option) związane z zagranicznymi projektami inwestycyjnymi. Rodzaje opcji rzeczowych:

opcja rozszerzenia skali inwestycji (option to expand);

opcja zmiany charakteru inwestycji – zmiana branży, technologii, produktu (option to switch);

opcja wycofania się z inwestycji (option to abondon);

opcja opóźnienia realizacji inwestycji (option to delay).

Wykorzystanie koncepcji opcji rzeczowych (real option approach):

analiza możliwości strategicznych z ekspansją zagraniczną (realizacja opcji rzeczowych);

uwzględnienie elastyczności projektu zagranicznego realizowanego w warunkach niepewności;

uzupełnienie wyceny projektu metodą MPV o wartości opcji rzeczowych związanych z projektem;

metody wyceny opcji rzeczowych związanych z projektem dotyczących wyceny opcji finansowych (model Blacka-

Scholsa-Martona lub model dwumianowy).

22

Opcje finansowe

Opcje rzeczowe

bieżąca (rynkowa) cena instrumentu bazowego;

wariancja ceny instrumentu bazowego;

cena realizacji ceną wykonania opcji;

termin wygaśnięcia opcji;

stopa dywidendy.

bieżąca

wartość

(brutto)

przyszłych

przepływów

pieniężnych projektu;

wariancja wartości bieżącej przyszłych przepływów

pieniężnych z projektu;

wartość nakładów inwestycyjnych lub wycofanych

nakładów;

termin do którego możliwa jest realizacja lub rezygnacja z

projektu;

koszty opóźnienia realizacji projektu lub koszt utraconych

przepływów pieniężnych.

Zarządzanie ryzykiem inwestycji zagranicznych:

podejmowanie działań ograniczających ryzyko lokalizacji inwestycji (ryzyko polityczne);

zastosowanie instrumentów zabezpieczających przed ryzykiem walutowym;

dostosowanie poziomu stopy dyskontowej do ryzyka związanego z realizacją projektu (wyznaczenie kosztu kapitału

finansującego inwestycję zagraniczną);

dzielenie ryzyka pomiędzy stopy zaangażowane w realizację iwnestycji bezpośrednich o charakterze międzynarodowym

– struktura finansowania typu project finance.

Project finance – metoda realizacji i finansowania projektu inwestycyjnego o wysokich nakładach (eksploatacja zasobów

naturalnych, projekty infrastrukturalne itp.) często o charakterze międzynarodowym, oparta na zasadzie, że:

źródłem spłaty zadłużenia są przepływy pieniężne netto (nadwyżka finansowa) wypracowywane w okresie eksploatacji

projektu;

zabezpieczeniem długu są aktywa powstające w wyniku realizacji projektu.

Uczestnicy project finance: sponsorzy/udziałowcy (odpowiednicy właścicieli), jednostka powołana do realizacji inwestycji

(spółka specjalnego przeznaczenia), wierzyciele (kredytodawcy, gwarancji, agenci, powiernicy), generalny wykonawca

(wykonawca inwestycji, operator projektu w okresie jego eksploatacji), dostawcy, odbiorcy.

Charakterystyka project finance:

sponsorzy/udziałowcy finansują przedsięwzięcie poprzez wpłaty na kapitał własny lub udzielenie pożyczki

podporządkowanej (ogółem 10-30% nakładów);

70-90% nakładów finansowanych jest długiem;

zadłużenie projektem ma charakter poza bilansowy dla sponsorów, udziałwców przedsięwzięcia;

ryzyko związane z projektem jest podzielone pomiędzy wszystkich uczestników przedsięwzięcia (ograniczony regres w

stosunku do sponsorów lub udziałwców);

możliwość zaangażowania kapitałowego wykonawcy inwestycji, operatora kontraktów handlowych, instytucji

rządowych itp.;

okres kredytowania projektu jest znaczenie dłuższy niż przy finansowaniu przedsiębiorstwa (project a corporate finance);

23

zabezpieczenie długu – zastaw na majątku trwałym i obrotowym, gwarancje prawidłowej realizacji inwestycji,

eksploatacji projektu, cesje praw i należności z kontraktów handlowych oraz polis ubezpieczeniowych itp.;

projekt realizuje specjalnie powołana w tym celu spółka celowa.

Zalety project finance

Wady project finance

podział ryzyka pomiędzy uczestników przedsięwzięcia;

zwiększona zdolność kredytowa przedsięwzięcia;

sponsorzy (udziałowcy) w ograniczonym zakresie

odpowiadają za zobowiązania zaciągnięte na realizację

przedsięwzięcia (do wysokości własnego zaangażowania w

projekt);

elastyczność warunków finansowania;

przejrzystość inwestycji.

rozbudowana

struktura

organizacyjna

i

finansowa

przedsięwzięcia (obszerna i złożona dokumentacja);

trudności negocjacyjne;

długi okres przygotowywania projektu do realizacji;

zwiększone koszty finansowania;

silna ingerencja wierzycieli w przygotowanie i zarządzanie

projektem.

Wyznaczanie kosztu kapitału finansującego inwestycję zagraniczną – wybór metody uwzględniającej (lub nie) ryzyko kraju

realizacji zagranicznego projektu przy uwzględnieniu stopnia zintegrowania rynku, oceny ryzyka ekonomicznego i politycznego.

Koszt kapitału – oczekiwania przez inwestorów stopa zwrotu z kapitału zainwestowanego w przedsiębiorstwie przy danym

poziomie ryzyka. Koszt alternatywny – stopa zwrotu utracona przez inwestora z alternatywnych inwestycji o tym samym

poziomie ryzyka (opportunity cost of capital). Koszt kapitału – minimalna (progowa) stopa zwrotu oczekiwania z danej

inwestycji (hurdle rare).

Oczekiwana stopa zwrotu a ryzyko: r

i

= r

f

+ PR, gdzie r

i

– oczekiwana stopa zwrotu, r

f

– stopa wolna od ryzyka, PR – premia za

ryzyko.

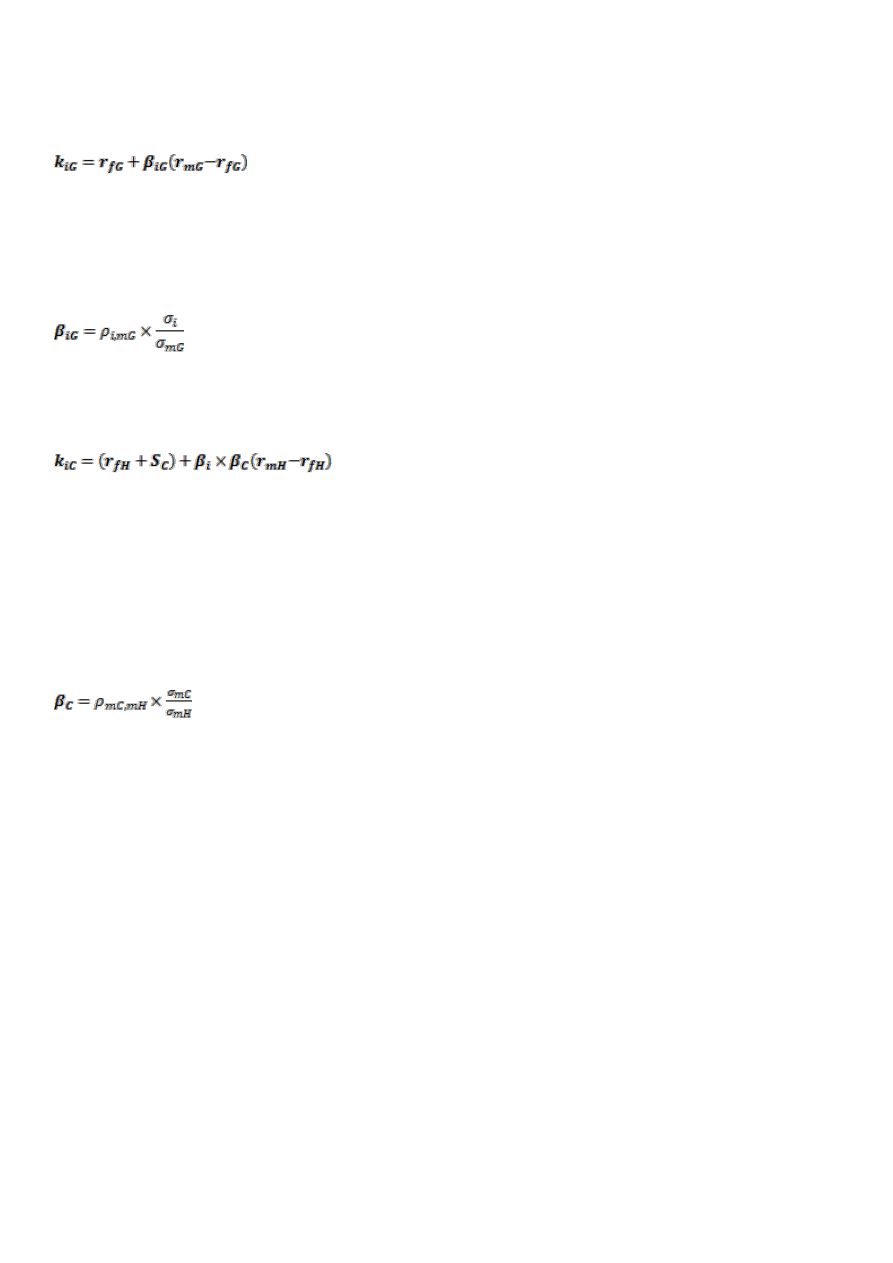

Model Wyceny Aktywów Kapitałowych – CAMP – Capital Asset Priority Model

k

i

= r

f

+

i

(r

m

– r

f

)

k

i

– koszt kapitału (oczekiwana stopa zwrotu z inwestycji),

i

– wystandaryzowana miara ryzyka inwestycji w akcje danej spółki,

r

m

– stopa zwrotu z portfela rynkowego, r

f

– stopa wolna od ryzyka.

Współczynnik beta (

i

) wskazuje w jakim stopniu stopa zwrotu z inwestycji reaguje na zmiany stopy zwrotu z portfela

rynkowego. Jest to miara ryzyka rynkowego. Współczynnik beta szacowany jest na podstawie historycznych danych rynkowych:

i

> 1 – inwestycje agresywne; 0 <

i

< 1 – inwestycje defensywne (bezpieczne);

i

= 1 – beta dla portfela rynkowego.

Globalizacja działalności przedsiębiorstw prowadzi do dywersyfikacji w skali międzynarodowej zarówno ich portfeli

inwestycyjnych, jak i źródeł finansowania, co wiąże się z dywersyfikowaniem ryzyka. Efektem dywersyfikacji ryzyka w skali

międzynarodowej jest obniżanie się kosztu kapitału w inwestycjach zagranicznych.

Globalizacja rynków finansowych. Stopień zintegrowania narodowych rynków kapitałowych:

rynki silnie zintegrowane (rynki globalne);

rynki o średnim stopniu zintegrowania (nadal częściowo posegmentowane);

rynki silnie posegmentowane (niezintegrowane), np. Brazylia, Chiny, Indie.

24

Postępująca globalizacja narodowych rynków kapitałowych prowadzi do stopniowego wyrównywania się stóp zwrotu z

iwnestycji o zbliżonym poziomie ryzyka, realizowanych w różnych krajach. Koszt kapitału finansującego inwestycję zagraniczną

nie zawiera wówczas premii za ryzyko kraju realizacji inwestyji.

Globalny Model Wyceny Aktywów Kapitałowych – GCAMP – Global Capital Assrt Priority Model

Za globalny portfel rynkowy (r

mG

) może być uznany na przykład Morgen Stanley Capital Investment World Index (MSGI). Jest to

portfel składający się z aktywów międzynarodowych, w którym udział z poszczególnych, silnie zintegrowanych regionów świata

wynosi w przybliżeniu: aktywa z Ameryki Północnej – 50% (spada), z Europy – 35% (rośnie), z Azji i Australii – 15%.

Globalny współczynnik beta (

iG

) – wystandaryzowana miara ryzyka inwestycji na rynku globalnym.

Koszt kapitału finansującego inwestycję na loklanym (niezintegrowanym) rynku. Podstawowy model CAMP skorygowany o

ryzyko kraju lokalizacji inwestycji (C). Ryzyko kraju inwestycji nie jest zaintegrowane z ryzykiem kraju inwestora (H) –

występują różnice w stopniach zwrotu wolnych od ryzyka oraz różnice w poziomie ryzyka rynkowego w tych krajach:

Korekty modelu CAMP o ryzyko kraju lokalizacji inwestycji:

I korekta: do stopy zwrotu wolnej od ryzyka dla kraju inwestora dodawana jest dodatkowa premia za ryzyko kraju

lokalizacja inwestycji (S

C

), która jest mierzona różnicą w rentowności papierów skarbowych – marż (credit spread) przy

emisji papierów skarbowych w kraju lokalizacji inwestycji kraju.

II korekta: współczynnik

i

określający ryzyko projektu jest skorygowany o ryzyko rynkowe w kraju lokalizacji

inwestycji, mierzone współczynnikiem beta kraju lokalizacji inwestycji (

C

).

Skorygowany współczynnik beta (adjusted beta) jest miarą ryzyka projektu inwestycyjnego realizowanego za granicą:

. Beta kraju (country beta) – współczynnik beta kraju (

C

) jest miarą ryzyka inwestowania w kraju (C), w

równaniu z ryzykiem inwestowania w kraju macierzystym inwestora (H). Określa on siłę i kierunek (korelację) powiązań

pomiędzy zmiennością stóp zwrotu z portfeli rynkowych w tych dwóch krajach.

25

Wykład 10. 5.05.2009

Finansowanie bezpośrednie

Finansowanie pośrednie

1. źródła wewnętrzne spółki:

a. zysk zatrzymany

b. nadwyżki środków pieniężnych

2. źródła zewnętrzne spółki:

a. pożyczki od udziałowca/udziałowców pożyczki

podlegające przepisom o niedostatecznej kapitalizacji

1. specyficzne formy finansowania angażujące podmioty

niezależne:

a. pożyczki fasadowe

b. pożyczki równoległe

c. gwarancje spółki-matki dla pożyczek i kredytów

zaciąganych przez spółki-córki

2. pożyczka fasadowa:

a. spółka matka składa depozyt w banku we własnym

kraju lub w kraju lokalizacji spółki córki

b. bank udziela spółce córce kredytu w wysokości

odpowiadającej depozytowi.

Kredyt udzielony spółce powiązanej z depozytariuszem stanowi fasadę” dla finansowania wewnątrzkoporacyjnego. Bank nie

ponosi ryzyka niewypłacalności. Depozyt stanowi zabepzieczenie; odsetki nie podlegają kontroli władz podatkowych.

Ograniczone jest ryzyko walutowe i ryzyko transferu.

Porozumienia cenowe. Zawieranie tzw uprzednich powozumień cenowych APA (advance pricing agreement) pomiedzy

podatnikiem a wladzami podatkowymi w sprawie wyboru metody ustalania wewnętrnych cen transakcyjnych. W porozumieniach

cenowych są ustalane poziomy cen w transakcjach pomiędzy podmiotami powiązanymi, ktore będą uznawane za rynkowe i nie

będą kwestionowane przez organy skarbowe. Od początku 2006 roku wiążące porozumienia cenowe mogą być zawierane w

Polsce.

Zawierane porozumienia jednostronne (podmiot krajowy i Minister Finansów) i wielostronne (Minister Finansów i władza

podatkowa innych krajów na wniosek podmiotów transakcji wewnętrznej). Procedura zawierania porozumień cenowych/ od

złożenia wniosku do wydania decyzji trwa około 6-18 miesięcy. Opłaty za wydanie porozumienia: 5-100 tys PLN (porozumienia

jednostronne) 50-200 tys PLN (dwustronne)

Warto je zawierać gdy transakcja:

1.

Ma wysoką wartość

2.

dotyczy podstawowej działalności podatnika

3.

ma charakter powtarzalny

4.

angażowane są aktywa niematerialne o dużej wartości

5.

strony transakcji wykonują niestandardowe funkcje

6.

wynika z umów o podziale kosztów lub dotyczy grupowych centrów uslugowych

Źródła finansowania podmiotów wchodzących w skład korporacji międzynarodowej:

Finansowanie bezposrednie wewnatrz korporacji

Finansowa pośrednie

Finansowanie z zewnątrz korporacji

Dla banku jest to ransakcja absolutnie bezpieczna; kredyt jest udzielany w walucie spółki córki, więc nie ma ryzyka walutowego;

kluczowe jest to że spolka córka nie jest finansowana przez podmiot powiązany.

Pożyczki równoległe

Dwie niezależne spółki matki działające w dwóch różnych krajach finansują wzajemnie spółki córki partnera umowy, usytuowane

w ich krajach. Pożyczki równoległe oparte są na porozumieniu o zamianie funduszy denominowanych w dwóch różnych walutach

- pierwowzór transakcji swapowych.

Umowa o pożyczkach równoległych zapewnia, że bezpośrednie finansowanie spółek córek pochodzi od podmiotu

niepowiązanego, nie podlega kontroli władz podatkwoych.

Nie ma dzięki temu żadnych transferów za granicę – nie ma więc ryzyka walutowego.

Finansowanie z zewnątrz korporacji:

1.

emisje akcji lub kwitów depozytowych na rynkach finasowych

2.

emisje papierow dłużnych na rynkach finansowych

3.

kredyty bankowe

Motywy utrzymywania środków pieniężnych w przedsiębiorstwie:

Motyw transakcyjny

Motyw bezpieczeństwa

Motyw spekulacyjny

26

Zarządzanie środkami pieniężnymi w ramach korporacji:

Koordynacja rozliczeń z tytułu transakcji zawieranych pomiędzy podmiotami powiązanymi; kompensowanie

wzajemnych rozliczeń – redukowanie lizby i wielkości dokonywanych transferów dewizowych (tylko salda są rozliczane)

Obniżanie stanu gotówki zatrzymywane w poszczególnych podmiotach powiązanych -> zmniejszenie kosztów

utrzymywania zasobów pieniężnych

Łączenie nadwyżek środków pieniężnych poszczególnych podmiotów i wspólne ich inwestowanie – niższe koszty

transakcyjne, wyższa rentowność lokat i znacznej wartości

Wykład 11. 12.05.2009.

Formy ekspansji międzynarodowej przedsiebiorstw:

1.

Eksport towarów i usług

2.

Umowy licencyjne (kontraktowe transfery licencji, patentow, know-how)

3.

Join-venture (prowadzenie wspólnego przedsiębiorstwa za granicą)

4.

Własna filnia, oddizał zagraniczny, spółka zależna

Bezpośrednie inwestycje zagraniczne

Inwestycje bezpośrednie: dokonywanie nakładów pieniężnych lub rzeczowych stworzenia trwałych, bezpośrednich więzi

ekonomicznych, polegających na prowadzeniu przedsiębiorstwa przez podmiot dokonujący nakładów lub wywieranie przez niego

skutecznego wpływu na przedsiębiorstwo prowadzone przez inny podmiot, a także na rozporządzanie majątkiem tego

przedsiębiorstwa i wypracowanymi przez nie dochodami.

Formy bezpośrednich inwestycji zagranicznych:

1.

nabycie/przejęcie przedsiębiorstwa zagranicznego lub jego zorganizowanej części

2.

nabyecie/przejęcie przedsiebiorstwa zagranicznego a następnie wymiana większości jego aktywów i zmiana profilu

działalności (brownfield)

3.

dokonanie nakładów na rozbudowę prowadzonego juz przedsiebiorstwa zagranicznego

4.

utworzenie/budowa od podstaw nowego przedsiebiorstwa za granicą (greenfield)

Cele bezpośrednich inwestycji zagranicznych:

1.

Poszukiwanie zasobów

2.

Poszukiwanie nowych rynków

3.

Podnoszenie efektywności

4.

Pozyskanie strategicznych aktywów

Teoria BIZ Dunninga Paradygmat OLI (Ownership, Location, Internalization)

Motywy BIZ:

Korzyści ze specyficznych praw walsności (patentów, licencji)

Korszyści ze specyficznej lokalizacji (korzyści komparatywne, korzyści skali)

Korzyści z internalizacji procesów produkcyjnych, kooperacyjnych, dystrybucyjnych (w ramach własnych

struktur organizacyjnych korporacji)

Internalizacja – wszystkie procesy które prowadzone są w różnych krajach stają się wewnętrzne dla korporacji; ma ona nad nimi

pieczę mimo że skala jest międzynarodowa

BIZ – cechy:

Inwestor – przedsiebiorstwa, korporacje międzynarodowe

Okres inwestycji – długoterminowy

27

Sposob inwestowania – fuzje i przejęcia, wspólne przedsięwzięcie, tworzenie własnych filii oddziałow i spółek

zależnych za granicą.

Cel inwestycji – prowadzenie działalności za granicą, kontrola nad podmiotami powiązanymi i udział w ich zyskach

Ryzyko inwestycji – to ryzyko prowadzenia działalności za granicą

Płynność inwestycji – niska

Zagraniczne inwestycje portfelowe (ZIP):

Inwestor – inwestorzy instytucjonalni, korporacje miedzynarodowe

Okres inwestycji – krotko, średnio i dlugoterminowe

Sposób inwestowania – tworzenie portfela papierów wartościowych i instrumentów pochodnych zdywersyfikowanego w

skali międzynarodowej

Cel inwestycji – osiaganie jak najwyższej stopy zwrotu przy danym poziomie ryzyka

Płynność inwestycji – wysoka

Ryzyko BIZ:

Ryzyko kraju (ryzyko polityczne)

Ryzyko branży/segmentu rynku

Ryzyko projektu (ryzyko podmiotu realizującego inwestycje)

Ryzyko kraju to ryzyko związane z prowadzeniem działalności na terenie kraju i wypracowaniem dochodów przez inwestora

zagranicznego. Ryzyko to wynika z możliwości zmian sytuacji politycznej i społeczno-gospodarczej w kraju inwestycji

Ryzyko kraju jest często utożsamiane z: Ryzykiem politycznym, ryzykiem transferu, Ratingiem kraju

Rating kraju można bezpośrednio powiązać z ratingiem podmiotów gospodarczych z tego kraju. Rating tych podmiotów nie może

być jednak wyższy niż rating kraju. Po wejściu do UE nasz rating poprawił się na A a nawet na A+, teraz w kryzysie A-.

Instytucje oceniające ryzyko kraju:

Agencje ratingowe np. Standard & Poor’s;

Euromoney Country Risk Analysis;

Business Environment Risk Information (model BERI)

Institutional Investor’s Credit Rating

Czynniki ryzyka Kraju:

1.

Czynniki polityczne: charakteryzujące polityke wewnętrzną i zagraniczną danego kraju m.in. system polityczny,

obecność wojska w polityce, korupcja w administracji panstwowej, stosunki z krajami sąsiednimi, możliwość konfliktu

zewnętrznego, przynależność do organizacji międzynarodowych

2.

Czynniki społeczne: charakteryzujące warunki i strukturę społeczną m.in (dysproporcje regionalne, konflikty

etniczne, stosunek społeczeństwa do prawa, do mniejszości narodowych, nacjonalizm, ksenofobia, wydatki na edukację,

poziom opieki zdrowotnej)

3.

Czynniki ekonomiczne: poziom rozwoju gospodarczego (PKB na jednego mieszkańsca, tempo wzrostu

gospodarczego), bilans płatniczy, zdolność do obslugi długu zagranicznego, poziom inflacji, stabilność waluty, infrastruktura

gospodarcza, dostęp do finansowania na rynku lokalnym (kredyty bankowe, rynek obligacji)

Ryzyko polityczne:

Poziom mikro – ryzyko konfliktu interesów inwestora zagranicznego i władz administracji państwowej oraz władz

samorządowych w miejscu lokalizacji inwestycji

Poziom makro – ryzyko transferu, ryzyko instytucjonalne, ochrona własności intelektualnej, biurokracja, protekcjonizm

Poziom globalny – ryzyko wybuchu konfliktu zbrojnego, ataku terrorystycznego, problemy ochrony środowiska,

bezpieczenstwo komunikacji internetowej

Wyszukiwarka

Podobne podstrony:

więcej podobnych podstron