„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

0

MINISTERSTWO EDUKACJI

i NAUKI

Zofia Sepkowska

Podejmowanie działalności gospodarczej w regionie

311[08].Z5.02

Poradnik dla ucznia

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy

Radom 2005

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

1

Recenzenci:

dr Paweł Alberciak

mgr Anna Mozalewska

Opracowanie redakcyjne:

mgr Katarzyna Maćkowska

Konsultacja:

dr Bożena Zając

Korekta:

mgr inż. Jarosław Sitek

Poradnik stanowi obudowę dydaktyczną programu jednostki modułowej modułowej

Podejmowanie działalności gospodarczej w regionie – 311[08].Z5.02 zawartego

w modułowym programie nauczania dla zawodu: technik elektryk

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy, Radom 2005

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

2

SPIS TREŚCI

1. Wprowadzenie

2. Wymagania wstępne

3. Cele kształcenia

4. Materiał nauczania

4.1.

Podstawy prawne podejmowania i prowadzenia działalności

gospodarczej w Polsce

4.1.1. Materiał nauczania

4.1.2. Pytania sprawdzające

4.1.3. Ćwiczenia

4.1.4. Sprawdzian postępów

4.2. Rejestracja przedsiębiorców w KRS i Urzędzie Gminy

4.2.1. Materiał nauczania

4.2.2. Pytania sprawdzające

4.2.3. Ćwiczenia

4.2.4. Sprawdzian postępów

4.3. Nadanie przedsiębiorcy numeru statystycznego REGON

4.3.1. Materiał nauczania

4.3.2. Pytania sprawdzające

4.3.3. Ćwiczenia

4.3.4. Sprawdzian postępów

4.4. Otwarcie rachunku bankowego

4.4.1. Materiał nauczania

4.4,2. Pytania sprawdzające

4.4.3. Ćwiczenia

4.4.4. Sprawdzian postępów

4.5. Zgłoszenie działalności gospodarczej do Urzędu Skarbowego

4.5.1. Materiał nauczania

4.5.2. Pytania sprawdzające

4.5.3. Ćwiczenia

4.5.4. Sprawdzian postępów

4.6. Obowiązki przedsiębiorcy związane z ubezpieczeniem społecznym

4.6.1. Materiał nauczania

4.6.2. Pytania sprawdzające

4.6.3. Ćwiczenia

4.6.4. Sprawdzian postępów

4.7. Zgłoszenie działalności gospodarczej do organów kontroli

4.7.1. Materiał nauczania

4.7.2. Pytania sprawdzające

4.7.3. Ćwiczenia

4.7.4. Sprawdzian postępów

4.8. Formy i zasady opodatkowania przedsiębiorcy

4.8.1. Materiał nauczania

4.8.2. Pytania sprawdzające

4.8.3. Ćwiczenia

4.8.4. Sprawdzian postępów

4

5

6

7

7

7

8

8

9

9

9

12

12

17

18

18

18

19

24

24

24

25

25

26

27

27

28

28

34

34

34

35

36

39

39

39

40

40

43

43

43

47

48

48

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

3

4.9. Kredyt jako źródło pozyskania kapitału do prowadzenia działalności

gospodarczej

4.9.1. Materiał nauczania

4.9.2. Pytania sprawdzające

4.9.3. Ćwiczenia

4.9.4. Sprawdzian postępów

4.10. Ubezpieczenia gospodarcze związane z prowadzeniem działalności

gospodarczej

4.10.1. Materiał nauczania

4.10.2. Pytania sprawdzające

4.10.3.Ćwiczenia

4.10.4.Sprawdzian postępów

5.Sprawdzian osiągnięć

6.Literatura

49

49

50

51

52

52

52

53

53

54

55

60

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

4

1. WPROWADZENIE

Poradnik będzie Ci pomocny w przyswajaniu wiadomości i kształtowaniu umiejętności

w zakresie podejmowania działalności gospodarczej na własny rachunek.

W poradniku zamieszczono:

− wymagania wstępne, w których wykazano umiejętności, jakie powinieneś posiadać przed

rozpoczęciem pracy z poradnikiem,

− cele kształcenia, które wskazują umiejętności, jakie będziesz kształtował w procesie

nauczania–uczenia się w niniejszej jednostce modułowej,

− materiał nauczania, podzielony na 10 tematów – ściśle z sobą powiązanych

i pozostających względem siebie w logicznym układzie, w którym wyodrębnione zostały

następujące elementy:

•

treści kształcenia, mające na celu poszerzenie Twoich wiadomości i stanowiące

podstawę do kształtowania określonych umiejętności, pozwolą Ci poznać podstawowe

obowiązki przedsiębiorcy związane z podejmowaniem działalności gospodarczej,

•

pytania sprawdzające, które umożliwią Ci samoocenę w zakresie przygotowania do

wykonania ćwiczeń,

•

wykaz ćwiczeń ułatwiających kształtowanie planowanych umiejętności,

•

sprawdzian postępów, zawierający zestaw pytań sprawdzających, dzięki którym

będziesz miał możliwość dokonania samooceny, czy wszystko dobrze zrozumiałeś

i możesz kontynuować proces nauczania–uczenia się,

− sprawdzian osiągnięć, który pozwoli ocenić poziom ukształtowanych przez Ciebie

umiejętności w całej jednostce modułowej,

− wykaz literatury, który ułatwi Ci pogłębianie wiedzy z zakresu jednostki modułowej oraz

doskonalenie umiejętności.

Przechodząc przez kolejne etapy uczenia się, zwróć szczególną uwagę na:

− rodzaje dokumentacji wymaganej podczas czynności rejestracyjnych działalności

gospodarczej oraz zasady jej wypełniania,

− instytucje publiczno-prawne i ich rolę w procesie rejestracji działalności,

− odpowiedzialność i obowiązki przedsiębiorcy związane z podejmowaniem działalności

gospodarczej.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

5

2. WYMAGANIA WSTĘPNE

Przystępując do realizacji programu jednostki modułowej powinieneś już umieć:

− korzystać z różnych źródeł informacji w zakresie planowania, podejmowania

i prowadzenia działalności gospodarczej,

− przeprowadzać analizę rynku pracy,

− wskazywać możliwości podjęcia działalności gospodarczej określonej branży na lokalnym

rynku,

− dobierać formę organizacyjno-prawną dla podejmowanej działalności gospodarczej,

− projektować plan marketingowy planowanej działalności gospodarczej,

− planować zasoby potrzebne do prowadzenia działalności gospodarczej,

− planować wydatki związane z uruchomieniem własnej firmy oraz źródła ich finansowania.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

6

3. CELE KSZTAŁCENIA

W wyniku realizacji jednostki modułowej powinieneś umieć:

− wyszukać przepisy prawne związane z podejmowaniem działalności gospodarczej

w regionie w różnych źródłach informacji,

− zidentyfikować obowiązki podejmującego działalność gospodarczą na własny rachunek,

− wypełnić wniosek o zarejestrowanie działalności gospodarczej w Krajowym Rejestrze

Sądowym,

− wypełnić zgłoszenie do urzędu gminy,

− złożyć wniosek o nadanie numeru identyfikacji jednostek gospodarki narodowej REGON,

− złożyć wniosek o nadanie numeru identyfikacji podatkowej NIP,

− złożyć wniosek o otwarcie rachunku bankowego,

− zgłosić obowiązek podatkowy w urzędzie skarbowym,

− wypełnić deklarację ubezpieczeniową do ZUS,

− wypełnić prosty wniosek kredytowy,

− porównać koszty zaciągnięcia kredytów w różnych bankach.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

7

4. MATERIAŁ NAUCZANIA

4.1. Podstawy prawne podejmowania i prowadzenia

działalności gospodarczej w Polsce

4.1.1. Materiał nauczania

Podejmowanie, prowadzenie i zakończenie działalności gospodarczej na terytorium

Rzeczypospolitej Polskiej oraz zadania organów administracji publicznej w podstawowym

zakresie reguluje Ustawa o swobodzie działalności gospodarczej z dnia 6 sierpnia 2004 roku,

z późniejszymi zmianami. Szczegółowe przepisy dotyczące rejestracji działalności

gospodarczej zawarte są w ustawie o Krajowym Rejestrze Sądowym. Uszczegółowienie

przepisów dotyczących prowadzenia działalności reguluje szereg innych ustaw

i rozporządzeń. Ich wykaz znajduje się na końcu poradnika w pozycji „Literatura”.

Zgodnie z pierwsza z wymienionych ustaw, przedsiębiorca może podjąć działalność

gospodarczą po uzyskaniu wpisu do rejestru przedsiębiorców w Krajowym Rejestrze

Sądowym albo do Ewidencji Działalności Gospodarczej, prowadzonej przez urzędy gminy.

Przedsiębiorca wpisany do rejestru przedsiębiorców albo ewidencji jest obowiązany

umieszczać w oświadczeniach pisemnych, skierowanych w zakresie swojej działalności do

oznaczonych osób i organów, numer identyfikacji podatkowej (NIP) oraz posługiwać się tym

numerem w obrocie prawnym i gospodarczym.

Przedsiębiorca wykonuje działalność gospodarczą na zasadach uczciwej konkurencji

i poszanowania dobrych obyczajów oraz słusznych interesów konsumentów. Jest obowiązany

spełniać określone przepisami prawa warunki wykonywania działalności gospodarczej,

w szczególności dotyczące ochrony przed zagrożeniem życia, zdrowia ludzkiego i moralności

publicznej, a także ochrony środowiska.

Każdy przedsiębiorca musi uzyskać numer identyfikacyjny, zwany REGONEM. Składa

się on z dziewięciu cyfr, w których zakodowane są informacje o rodzaju działalności

gospodarczej, siedzibie i miejscu prowadzenia działalności gospodarczej, formie

organizacyjno-prawnej, sposobie finansowania.

Przedsiębiorca zobowiązany jest również do oznaczania siedziby i miejsca poprzez

umieszczenie nazwy (firmy) lub imienia i nazwiska podmiotu gospodarczego oraz zwięzłego

określenia przedmiotu działalności na pieczątkach lub drukach firmowych.

Przedsiębiorca wprowadzający towar do obrotu na terytorium Rzeczypospolitej Polskiej

jest obowiązany do zamieszczenia na towarze, jego opakowaniu, etykiecie lub instrukcji

informacji w języku polskim zawierających:

1) firmę przedsiębiorcy i jego adres;

2) nazwę towaru;

3) inne oznaczenia i informacje wymagane na podstawie odrębnych przepisów.

Jeżeli przedsiębiorca oferuje towary lub usługi w sprzedaży bezpośredniej lub sprzedaży

na odległość za pośrednictwem środków masowego przekazu, sieci teleinformatycznych lub

druków bezadresowych, jest on obowiązany do podania w ofercie co najmniej następujących

danych:

1) firmy przedsiębiorcy;

2) numeru identyfikacji podatkowej (NIP);

3) siedziby i adresu przedsiębiorcy.

Osoby fizyczne prowadzące działalność gospodarczą powinny posiadać rachunek

bankowy i prowadzić operacje finansowe za pośrednictwem tego rachunku w każdym

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

8

przypadku, gdy stroną transakcji jest inny podmiot gospodarczy. O posiadaniu rachunku

bankowego należy poinformować właściwy Urząd Skarbowy. W przypadku posiadania kilku

rachunków należy wskazać, który z nich jest podstawowy. Bank prowadzący rachunek

podstawowy należy poinformować o posiadaniu rachunków w innych bankach a te inne banki

– o nazwie banku, w którym znajduje się rachunek podstawowy.

Podejmowanie, wykonywanie i zakończenie działalności gospodarczej jest wolne dla

każdego na równych prawach, z zachowaniem warunków określonych przepisami prawa.

W niektórych jednak przypadkach podjęcie działalności gospodarczej podlega

reglamentacji co związane jest z uzyskaniem koncesji lub zezwolenia lub wpisu do rejestru

działalności reglamentowanej. Zezwolenia wymaga np. prowadzenie aptek, wytwarzanie

środków medycznych, sprzedaż alkoholu. Koncesja przyznawana jest uznaniowo i może

dotyczyć, np. obrotu energią elektryczną, organizowania pokazu ogni sztucznych.

Jeżeli przepisy szczególne nakładają obowiązek posiadania odpowiednich uprawnień

zawodowych przy wykonywaniu określonego rodzaju działalności gospodarczej,

przedsiębiorca jest obowiązany zapewnić, aby czynności w ramach działalności gospodarczej

były wykonywane bezpośrednio przez osobę legitymującą się posiadaniem takich uprawnień

zawodowych.

Podjęcie działalności gospodarczej nakłada również na przedsiębiorcę obowiązek

zgłoszenia do Zakładu Ubezpieczeń Społecznych (ZUS) oraz do odpowiednich organów

inspekcji i kontroli, a także podjęcia decyzji o formie prowadzenia ewidencji księgowej

i naliczania podatku dochodowego.

4.1.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Czy podejmowanie działalności gospodarczej jest dozwolone każdemu, kto podejmie

takie wyzwanie?

2. Kiedy przedsiębiorca może podjąć działalność gospodarczą?

3. Jakie obowiązki ciążą na przedsiębiorcy w związku z podjęciem przez niego działalności

gospodarczej?

4.1.3. Ćwiczenia

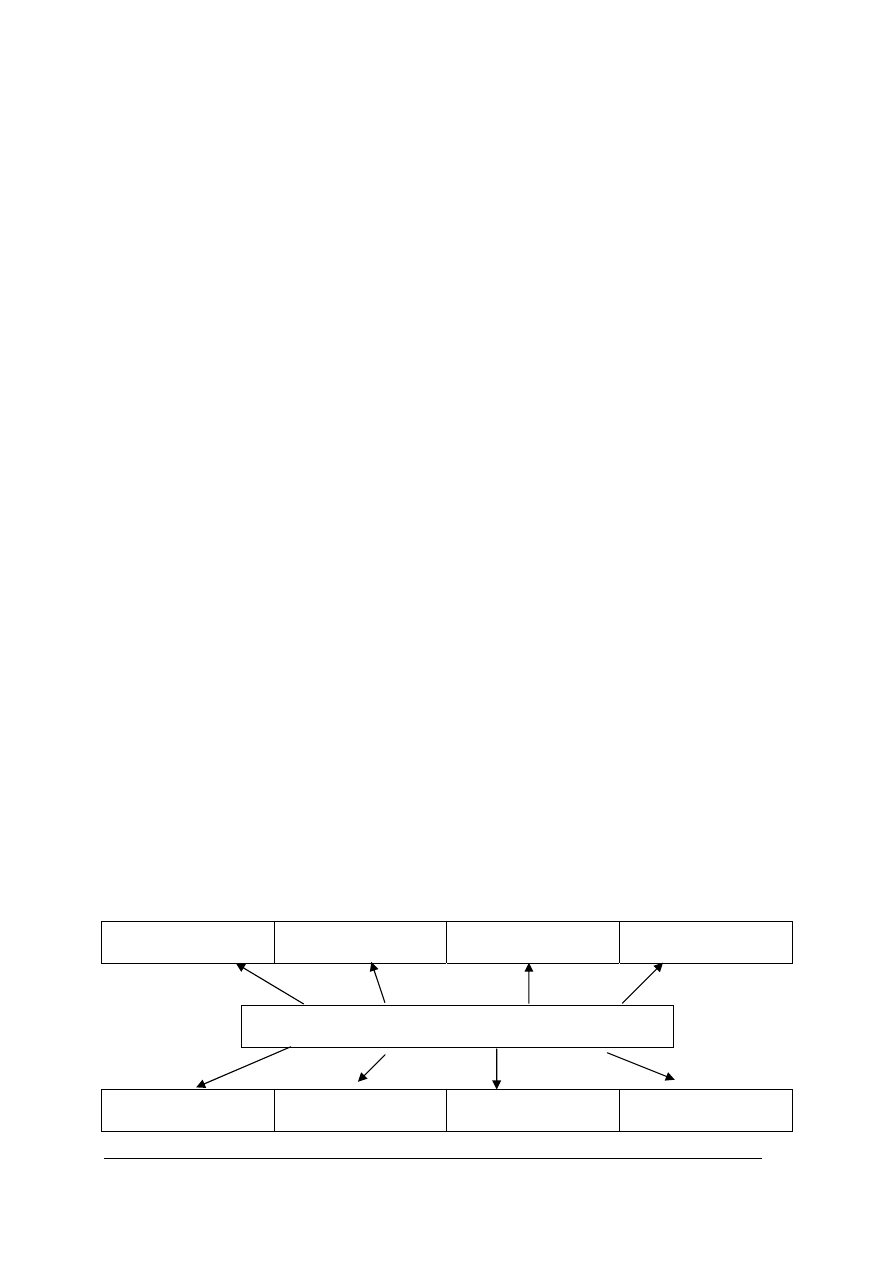

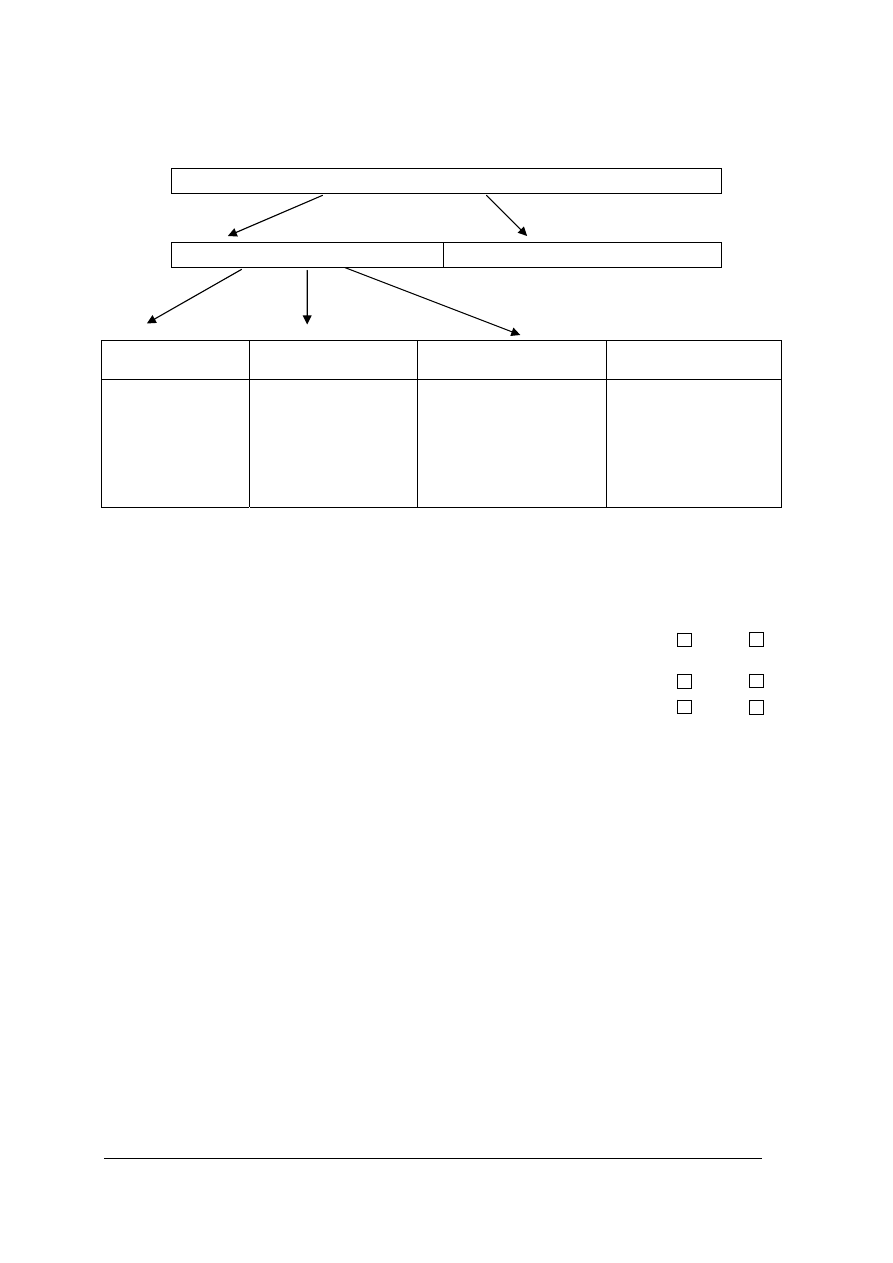

Ćwiczenie1

Zapoznanie z przepisami prawnymi regulującymi zasady podejmowania i prowadzenia

działalności gospodarczej.

W oparciu o przepisy ustawy o swobodzie działalności gospodarczej uzupełnij schemat

„Obowiązki przedsiębiorcy podejmującego działalność gospodarczą”.

Obowiązki przedsiębiorcy

podejmującego działalność gospodarczą

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

9

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) zastosować przepisy ustawy o swobodzie działalności gospodarczej,

2) uzupełnić schemat.

Wyposażenie stanowiska pracy:

− przepisy ustawy o swobodzie działalności gospodarczej,

− literatura zgodna z wykazem w punkcie 6 poradnika,

− przybory do pisania.

4.1.1. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1) zdefiniować pojęcia: działalność gospodarcza, przedsiębiorca,

koncesja, zezwolenie, rejestr działalności regulowanej?

2) podać termin, w którym przedsiębiorca może podjąć działalność

gospodarczą?

3) wymienić obowiązki przedsiębiorcy prowadzącego działalność

gospodarczą?

4) wyjaśnić, na czym polega reglamentowanie działalności

gospodarczej,?

5) wskazać, którzy przedsiębiorcy dokonują rejestracji

w Krajowym Rejestrze Sądowym, a którzy w Ewidencji

Działalności Gospodarczej?

4.2. Rejestracja przedsiębiorców w Krajowym Rejestrze Sądowym

i Urzędzie Gminy

4.2.1. Materiał nauczania

Podjęcie działalności gospodarczej uwarunkowane jest uzyskaniem wpisu do ewidencji

działalności gospodarczej (osoby fizyczne i wspólnicy spółki cywilnej) lub do Krajowego

rejestru Sądowego prowadzonego przez sądy rejestrowe (pozostałe podmioty)

Osoba fizyczna oraz wspólnicy spółki cywilnej mogą podjąć działalność gospodarczą

po uzyskaniu wpisu do ewidencji działalności gospodarczej.

Ewidencję prowadzi gmina właściwa dla miejsca zamieszkania przedsiębiorcy, jako

zadanie zlecone z zakresu administracji rządowej. Miejscem zamieszkania jest miejscowość,

w której przebywa przedsiębiorca z zamiarem stałego pobytu.

Organem ewidencyjnym jest wójt, burmistrz, prezydent miasta.

Ewidencję w sposób jawny prowadzi się w systemie informatycznym. Wpis do ewidencji

jest dokonywany na wniosek podejmującego działalność gospodarczą.

Wniosek o wpis do ewidencji składa się na formularzu zgodnym z określonym wzorem

urzędowym.

Wniosek o dokonanie wpisu do ewidencji zawiera:

− nazwę firmy przedsiębiorcy oraz jego numer PESEL, o ile taki posiada,

− numer identyfikacji podatkowej (NIP), o ile taki posiada,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

10

− oznaczenie miejsca zamieszkania i adresu, adres do doręczeń przedsiębiorcy oraz adres,

pod którym jest wykonywana działalność gospodarcza, a jeżeli przedsiębiorca wykonuje

działalność poza miejscem zamieszkania – adres głównego miejsca wykonywania

działalności i oddziału, jeżeli został utworzony;

− określenie przedmiotu wykonywanej działalności gospodarczej, zgodnie z Polską

Klasyfikacją Działalności (PKD),

− informacje o istnieniu lub ustaniu małżeńskiej wspólności majątkowej,

− informacje o umowie spółki cywilnej, jeżeli taka została zawarta,

− dane stałego pełnomocnika, uprawnionego do prowadzenia spraw przedsiębiorcy, o ile

przedsiębiorca udzielił takiego pełnomocnictwa,

− wskazanie daty rozpoczęcia działalności gospodarczej.

Jeżeli przedsiębiorca nie posiada numeru PESEL, składa do akt ewidencyjnych

poświadczoną przez upoważnionego pracownika urzędu gminy kopię paszportu albo innego

dokumentu potwierdzającego jego tożsamość i obywatelstwo.

Wniosek o wpis do ewidencji podlega opłacie w wysokości 100 złotych, a jeżeli wniosek

dotyczy zmiany wpisu opłata wynosi 50 złotych. Pobrane opłaty stanowią dochód budżetu

gminy prowadzącej ewidencję.

Wniosek o wykreślenie wpisu jest zwolniony z opłat.

Organ ewidencyjny wydaje zaświadczenie o wpisie do ewidencji działalności

gospodarczej w ciągu 14 dni od dnia wpływu wniosku.

Zaświadczenie o wpisie zawiera:

1) firmę przedsiębiorcy oraz jego numer PESEL, o ile taki posiada;

2) numer identyfikacji podatkowej (NIP), o ile taki posiada;

3) oznaczenie miejsca zamieszkania i adresu do doręczeń przedsiębiorcy, adres, pod którym

jest wykonywana działalność gospodarcza, a jeżeli przedsiębiorca wykonuje działalność

poza miejscem zamieszkania – adres głównego miejsca wykonywania działalności

i oddziału, jeżeli został utworzony;

4) określenie przedmiotu wykonywanej działalności gospodarczej, zgodnie z Polską

Klasyfikacją Działalności (PKD).

Podmioty nie będące osobami fizycznymi, zobowiązane są przed podjęciem działalności

gospodarczej dokonać wpisu do rejestru przedsiębiorców na zasadach określonych w ustawie o

Krajowym Rejestrze sądowym. Przez pojęcie rejestru przedsiębiorców należy rozumieć

urzędowy wykaz osób prowadzących działalność gospodarczą (przedsiębiorców) i zawierający

dane, których wpisu wymaga ustawa. Przepisy dotyczące rejestru przedsiębiorców stosuje się

do następujących podmiotów:

− spółek jawnych,

− spółek partnerskich,

− spółek komandytowych

− spółek komandytowo-akcyjnych,

− spółek z ograniczoną odpowiedzialnością,

− spółek akcyjnych,

− spółdzielni,

− przedsiębiorstw państwowych,

− jednostek badawczo-rozwojowych,

− przedsiębiorców określonych w przepisach o zasadach prowadzenia na terytorium

Rzeczypospolitej Polskiej działalności gospodarczej w zakresie drobnej wytwórczości

przez zagraniczne osoby prawne i fizyczne,

− towarzystw ubezpieczeń wzajemnych,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

11

− innych osób prawnych, jeżeli wykonują działalność gospodarczą i podlegają obowiązkowi

wpisu do rejestru,

− oddziałów przedsiębiorców zagranicznych działających na terytorium Rzeczypospolitej

Polskiej,

− głównych oddziałów zagranicznych zakładów ubezpieczeń.

Dane dotyczące poszczególnych przedsiębiorców wpisanych do rejestru przedsiębiorców

umieszcza się pod numerem przeznaczonym dla danego podmiotu w sześciu działach tego

rejestru.

Wpis obejmuje dla każdego rodzaju przedsiębiorcy następujące dane:

− nazwę lub firmę, pod którą działa, a w przypadku osoby fizycznej – jej oznaczenie oraz

nazwę, pod którą wykonuje działalność gospodarczą,

− oznaczenie jego formy prawnej,

− jego siedzibę i adres, a w przypadku osoby fizycznej – również jej miejsce zamieszkania

i adres,

− jeżeli podmiot wpisany do rejestru przedsiębiorców posiada oddziały – także ich siedziby

oraz adresy,

− oznaczenie jego poprzedniego numeru rejestru sądowego lub numeru w ewidencji

działalności gospodarczej,

− jeżeli podmiot wpisany do rejestru przedsiębiorców utworzony został w wyniku

przekształcenia lub podziału innego podmiotu albo połączenia innych podmiotów,

zamieszcza się w tym rejestrze wzmiankę o sposobie powstania podmiotu, a także

oznaczenia poprzednich numerów rejestru. Jeżeli podmiot wpisany do rejestru

przedsiębiorców utworzony został w wyniku koncentracji innych podmiotów, zamieszcza

się w tym rejestrze także oznaczenie poprzednich numerów tego rejestru oraz numer i datę

decyzji Prezesa Urzędu Ochrony Konkurencji i Konsumentów o zgodzie na dokonanie

koncentracji, wydanej zgodnie z przepisami o ochronie konkurencji i konsumentów,

− wzmiankę o wykonywaniu działalności gospodarczej z innymi podmiotami na podstawie

umowy spółki cywilnej.

Rejestr prowadzą w systemie informatycznym sądy rejonowe (sądy gospodarcze),

obejmujące swoją właściwością obszar województwa lub jego część.

Wpis do Rejestru jest dokonywany na wniosek przedsiębiorcy, chyba że przepis

szczególny przewiduje wpis z urzędu.

Wniosek o wpis do Rejestru składa się na urzędowym formularzu. Składając wniosek,

wnioskodawca bez wezwania uiszcza opłatę sądową, a jeżeli wpis podlega ogłoszeniu –

również opłatę za ogłoszenie w Monitorze Sądowym i Gospodarczym.

Do wniosku o wpis podmiotu podlegającego obowiązkowi wpisu do Rejestru dołącza się

uwierzytelnione notarialnie albo złożone przed sędzią lub upoważnionym pracownikiem sądu

wzory podpisów osób upoważnionych do reprezentowania tego podmiotu lub prokurenta.

Wniosek o wpis sąd rejestrowy rozpoznaje nie później niż w terminie 14 dni od daty jego

złożenia.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

12

4.2.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Do jakiego organu przyszły przedsiębiorca – właściciel jednoosobowego przedsiębiorstwa

musi złożyć wniosek o wpis do ewidencji działalności gospodarczej?

2. Co należy rozumieć pod pojęciem „rejestr przedsiębiorców”?

3. Jakie elementy zawiera wniosek o wpis do ewidencji działalności gospodarczej?

4. Czy wpis do Krajowego Rejestru Sądowego dokonywany jest na wniosek, czy też

z urzędu?

5. Z jakimi opłatami musi liczyć się przedsiębiorca ubiegający się o rejestrację?

6. Jaki podmiot prowadzi ewidencję działalności gospodarczej?

7. W jakiej formie należy złożyć pismo o wpis do KRS?

8. W jakim terminie rozpatrywany jest wniosek o wpis do ewidencji działalności

gospodarczej?

9. W jakiej formie zapada orzeczenie w tym przedmiocie?

4.2.3. Ćwiczenia

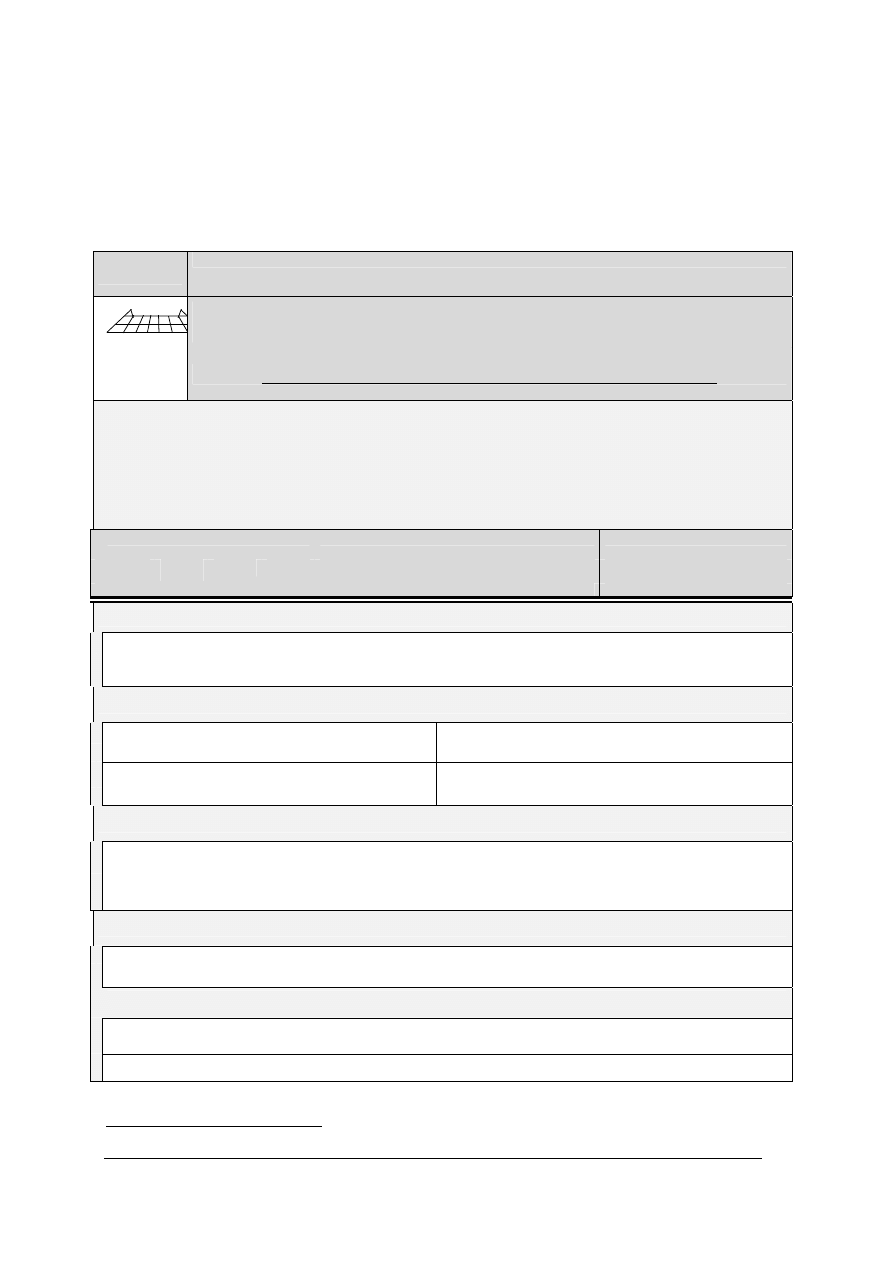

Ćwiczenie1

Wypełnianie wniosku o zarejestrowanie działalności gospodarczej w urzędzie gminy.

Na podstawie podanych informacji proszę sporządzić wniosek o wpis do ewidencji

działalności gospodarczej.

Jan Kowalski (ur. 18.07.1960 r. w Łodzi, nr PESEL 60071616344) zamieszkały

w Tomaszowie Mazowieckim przy ul. Hożej 14 zamierza podjąć działalność gospodarczą

w formie jednoosobowego przedsiębiorstwa. Podjął on decyzję, że nazwa przedsiębiorstwa

będzie następująca: Przedsiębiorstwo Handlowe „ENERGETYK” – Jan Kowalski

w Tomaszowie Mazowieckim, ul. Polna 5. Uznał on, że przedsiębiorstwo to będzie się także

posługiwało nazwą skróconą: PH „ENERGETYK” – Jan Kowalski w Tomaszowie

Mazowieckim, ul. Polna 5. Przedmiotem działania przedsiębiorstwa będzie: sprzedaż hurtowa

wyrobów elektrycznych do użytku domowego, sprzedaż detaliczna w nie wyspecjalizowanych

sklepach, pozostała działalność usługowa nigdzie niesklasyfikowana. Zaplanowaną działalność

zamierza rozpocząć w dniu 1 września 2005 roku.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) zapoznać się z przepisami ustawy o swobodzie działalności gospodarczej w odniesieniu

do osób fizycznych podejmujących działalność gospodarczą oraz z Rozporządzeniem

Rady Ministrów w sprawie Polskiej Klasyfikacji Działalności,

2) poprawnie wypełnić formularz urzędowy dotyczący rejestracji działalności gospodarczej

w urzędzie gminy.

Wyposażenie stanowiska pracy:

− ustawa o swobodzie działalności gospodarczej,

− druk wniosku o wpis do ewidencji działalności gospodarczej,

− przybory do pisania.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

13

..............................................................

(miejscowość i data)

PREZYDENT MIASTA

.........................................

W N I O S E K

o dokonanie wpisu do ewidencji działalności gospodarczej

Imię i nazwisko przedsiębiorcy: ............................................................................................

Nr ewidencyjny PESEL: ......................................................................................................

Nazwa (oznaczenie przedsiębiorcy): ................................................................................

..............................................................................................................................................

(nazwa skrócona): ...............................................................................................................

Oznaczenie miejsca zamieszkania i adresu przedsiębiorcy:

.............................................................................................................................................

.............................................................................................................................................

Siedziba i adres zakładu głównego, oddziału lub innego stałego miejsca wykonywania

działalności gospodarczej (poza miejscem zamieszkania):

................................................................................................................................................

................................................................................................................................................

Określenie przedmiotu wykonywanej działalności gospodarczej zgodnie z Polską

Klasyfikacją Działalności (PKD):

................................................................................................................................................

................................................................................................................................................

Data rozpoczęcia działalności gospodarczej: .........................................................................

..........................................

(czytelny podpis )

Opłata za wniosek wynosi 100,00 złotych

Źródło: opracowanie własne na podstawie ogólnie dostępnego formularza wniosku

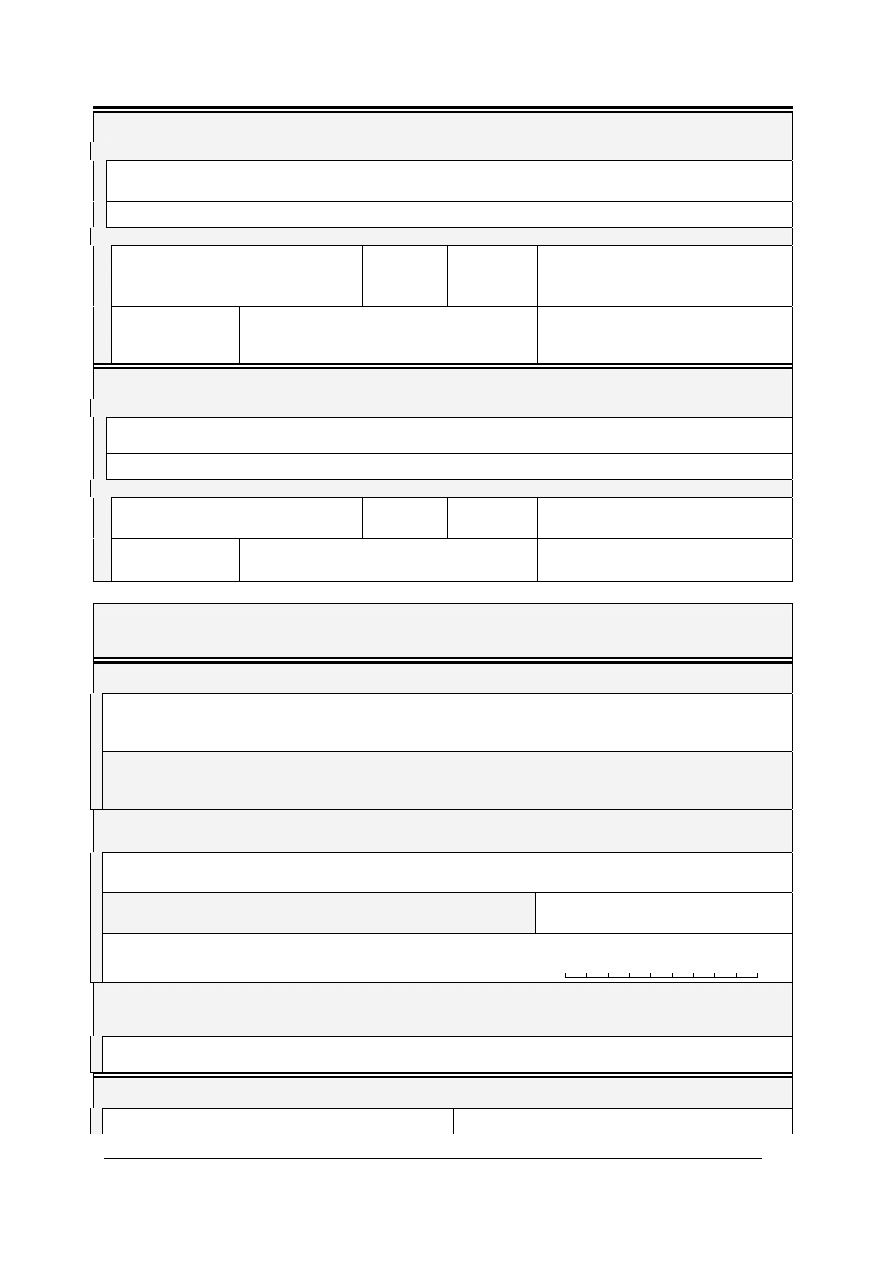

Ćwiczenie 2

Wypełnianie wniosku o zarejestrowanie działalności gospodarczej w

Krajowym

Rejestrze Sądowym.

Na podstawie podanych informacji proszę sporządzić wniosek o wpis spółki z ograniczoną

odpowiedzialnością do Krajowego Rejestru Sądowego – Rejestru Przedsiębiorców.

Przedsiębiorstwo Usługowe „ELEKTRONIK” spółka z o.o. z siedzibą w Tomaszowie

Mazowieckim przy ul. przy ul. Niskiej 15 (REGON 590057432, NIP 567-906-11-13, nr konta

bankowego 45699145791111000018232156). Kapitał zakładowy wynosi 50.000,00 zł., został

pokryty gotówką, dzieli się na udziały o wartości nominalnej 1000,00 złotych każdy.

Wspólnikami spółki są Tadeusz Zalewski zam. w Łodzi przy ul. Piotrkowskiej 13 posiadający

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

14

15 udziałów oraz Alicja Zawada zamieszkała w Tomaszowie Mazowieckim przy ul. O. Lange

56 posiadająca 35 udziałów. Wspólnicy mogą posiadać większą ilość udziałów. Umowa

spółki została zawiązana na czas nieoznaczony w dniu 18.06.2005 roku. Umowę sporządził

notariusz – Janusz Królikowski prowadzący kancelarię notarialną w Tomaszowie

Mazowieckim przy ul. Leśnej 89 (nr repertorium A/98/2004). Do pierwszego Zarządu Spółki

zostali powołani Barbara Konecka jako Prezes oraz Witold Jabłoński jako Zastępca Prezesa.

KRS-W3

Sygnatura akt (wypełnia sąd)

Wniosek o rejestrację podmiotu

w rejestrze przedsiębiorców

CORS

Centrum Ogólnopolskich Rejestrów S

Krajowy

Rejestr

Sądowy

SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ

Formularz należy wypełnić w języku polskim, czytelnie, na maszynie, komputerowo lub ręcznie, wielkimi, drukowanymi literami.

Wnioskodawca wypełnia pola jasne.

We wszystkich wypełnianych polach, w których występuje możliwość wyboru, należy wstawić X w jednym odpowiednim kwadracie.

Wszystkie pola, w których nie będą wpisane odpowiednie informacje, należy przekreślić.

Wniosek składa się do sądu rejonowego (sądu gospodarczego) właściwego ze względu na siedzibę podmiotu, którego wpis dotyczy. Wniosek

można złożyć w biurze podawczym właściwego sądu lub nadać w urzędzie pocztowym na adres sądu.

Wniosek złożony z naruszeniem przepisu art.19 ust.2 ustawy o Krajowym Rejestrze Sądowym lub nieprawidłowo wypełniony, podlega

zwróceniu, bez wzywania o uzupełnienie braków.

Miejsce na notatki Sądu

Data wpływu (wypełnia Sąd)

SĄD, DO KTÓREGO SKŁADANY JEST WNIOSEK

Nazwa sądu

Sąd Rejonowy .........................................................................................................................................

SIEDZIBA PODMIOTU, KTÓREGO DOTYCZY WPIS

Województwo

Powiat

Gmina

Miejscowość

OKREŚLENIE REJESTRACJI

Rejestracja dotyczy:

Nowego

podmiotu

Podmiotu uprzednio zarejestrowanego

(przerejestrowanie)

1

DANE WNIOSKODAWCY

Wnioskodawca:

1. Spółka / spółka w organizacji

2.

Inny wnioskodawca

Pola o numerach 8 i 9 należy wypełnić tylko wówczas, gdy w polu 7 zaznaczono „Inny wnioskodawca”. W pozostałych przypadkach pola te należy

przekreślić.

Nazwa / firma lub nazwisko

Imię

1

Dotyczy podmiotu, który przed 1 stycznia 2001 r. uzyskał wpis w odpowiednim rejestrze sądowym.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

15

DANE ADRESATA KORESPONDENCJI

Oznaczenie adresata korespondencji

Nazwa / firma lub nazwisko

Imię

Adres dla korespondencji

1.

Ulica

Nr domu

Nr lokalu

Miejscowość

Kod pocztowy

Poczta

Kraj

DANE PEŁNOMOCNIKA PROCESOWEGO

Oznaczenie pełnomocnika

Nazwa / firma lub nazwisko

Imię

Adres pełnomocnika

Ulica

Nr domu

Nr lokalu

Miejscowość

Kod pocztowy

Poczta

Kraj

Wnoszę o dokonanie wpisu zgodnie z informacjami zamieszczonymi

we wniosku i na załącznikach:

DANE PODMIOTU

Firma spółki

Oznaczenie formy prawnej

1

Spółka z ograniczoną odpowiedzialnością

DANE O WCZEŚNIEJSZEJ REJESTRACJI SPÓŁKI

(Część C.1 dotyczy tylko spółki uprzednio zarejestrowanej. W przypadku zgłoszenia nowej spółki informacje o numerach od 30 do 33 należy przekreślić.)

Nazwa sądu prowadzącego rejestr

Nazwa rejestru

Numer w rejestrze

Numer identyfikacyjny REGON

INFORMACJA O PROWADZENIU DZIAŁALNOŚCI GOSPODARCZEJ Z INNYMI PODMIOTAMI

NA PODSTAWIE UMOWY SPÓŁKI CYWILNEJ

Czy przedsiębiorca prowadzi działalność gospodarczą z innymi podmiotami na podstawie umowy spółki

cywilnej?

TAK

NI

E

SIEDZIBA I ADRES SPÓŁKI

Województwo

Powiat

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

16

Gmina

Miejscowość

Ulica

Nr domu

Nr lokalu

Kod pocztowy

Poczta

INFORMACJA NA TEMAT UMOWY SPÓŁKI

(Dla spółki uprzednio zarejestrowanej należy podać informację o umowie stanowiącej podstawę dokonania wpisu do Rejestru Handlowego oraz o

zmianach umowy spółki dotychczas nie zarejestrowanych.)

Data sporządzenia aktu notarialnego (dzień – miesiąc – rok), oznaczenie notariusza i kancelarii notarialnej, numer repertorium oraz dla

spółki przerejestrowywanej, w przypadku zmiany umowy – numery zmienionych, dodanych, usuniętych paragrafów (innych jednostek

redakcyjnych)

INFORMACJA O CZASIE, NA JAKI UTWORZONA JEST SPÓŁKA

Spółka utworzona jest na czas:

Oznaczony, jaki ?

Nieoznaczony

INFORMACJA O PIŚMIE PRZEZNACZONYM DO OGŁOSZEŃ SPÓŁKI INNYM NIŻ MONITOR

SĄDOWY I GOSPODARCZY

Oznaczenie pisma przeznaczonego do ogłoszeń spółki

INFORMACJA CZY WSPÓLNIK MOŻE MIEĆ JEDEN, CZY WIĘKSZĄ LICZBĘ UDZIAŁÓW

Wspólnik może mieć:

Jeden

udział

Większą liczbę udziałów

INFORMACJA O KAPITALE SPÓŁKI

Wysokość kapitału zakładowego spółki

Waluta

Słownie:

Wartość udziałów objętych za aport

Waluta

Słownie:

INFORMACJA O ZAŁĄCZNIKACH:

Jeśli spółka posiada oddziały należy wypełnić załącznik KRS-WA „Oddziały, terenowe jednostki organizacyjne”.

Jeśli spółka powstała w wyniku połączenia, podziału lub przekształcenia, należy wypełnić załącznik KRS-WH „Sposób powstania

podmiotu”.

W celu wpisania danych wspólników podlegających wpisowi do rejestru (art. 38 pkt. 8 lit. c ustawy o KRS), należy wypełnić załącznik

KRS-WE „Wspólnicy spółki z ograniczoną odpowiedzialnością podlegający wpisowi do rejestru”.

W celu wpisania informacji na temat organu uprawnionego do reprezentacji spółki i osób wchodzących w jego skład oraz sposobu

reprezentacji, należy wypełnić załącznik KRS-WK „Organy podmiotu / wspólnicy uprawnieni do reprezentowania spółki”.

W celu wpisania informacji na temat organu nadzoru i osób wchodzących w jego skład, należy wypełnić załącznik KRS-WK „Organy

podmiotu / wspólnicy uprawnieni do reprezentowania spółki”.

Jeśli spółka posiada prokurentów, należy wypełnić załącznik KRS-WL „Prokurenci”.

W celu wpisania przedmiotu działalności przedsiębiorcy, należy wypełnić załącznik KRS-WM „Przedmiot działalności”.

Jeśli razem z niniejszym wnioskiem składane są: roczne sprawozdanie finansowe, opinia biegłego rewidenta, uchwała lub postanowienie o

zatwierdzeniu sprawozdania finansowego lub sprawozdanie z działalności spółki, należy wypełnić załącznik KRS-ZN „Sprawozdania

finansowe i inne dokumenty”.

Lista załączonych formularzy uzupełniających

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

17

L Symbol i nazwa załącznika

Liczba

KRS-WA Oddziały, terenowe jednostki organizacyjne

KRS-WE Wspólnicy spółki z ograniczoną odpowiedzialnością podlegający wpisowi do rejestru

KRS-WH Sposób powstania podmiotu

KRS-WK Organy podmiotu / wspólnicy uprawnieni do reprezentowania spółki

KRS-WL Prokurenci

KRS-WM Przedmiot działalności

KRS-ZN Sprawozdania finansowe i inne dokumenty

LISTA ZAŁĄCZONYCH DOKUMENTÓW

Nazwa dokumentu

Liczba

Umowa spółki

Oświadczenie zarządu o wniesieniu kapitału

Dokument o powołaniu członków organów spółki

Lista wspólników

Wzory podpisów

Nazwiska, imiona i adresy członków zarządu

Nazwisko, imię albo firmę i siedzibę oraz adres jedynego wspólnika

OSOBY SKŁADAJĄCE WNIOSEK

Imię i nazwisko

Data

Podpis

Miejsce na naklejenie znaczków sądowych, potwierdzenie opłaty ew. potwierdzenie przelewu

Źródło: formularz druku KRS–W3

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) zapoznać się z przepisami ustawy o swobodzie działalności gospodarczej oraz ustawy o

Krajowym Rejestrze Sądowym w odniesieniu do osób fizycznych i spółek prawa

handlowego podejmujących działalność gospodarczą,

2) poprawnie wypełnić formularz urzędowy dotyczący rejestracji w Krajowym Rejestrze

Sądowym.

Wyposażenie stanowiska pracy:

− ustawa o swobodzie działalności gospodarczej,

− ustawa o Krajowym Rejestrze Sądowym,

− druk wniosku KRS-W3,

− literatura wskazana w punkcie 6 poradnika,

− przybory do pisania.

4.2.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1) zdefiniować pojęcia: ewidencja działalności gospodarczej, Krajowy

Rejestr Sądowy, Rejestr Przedsiębiorców?

2) wskazać organ ewidencyjny przy dokonywaniu rejestracji w ewidencji

działalności gospodarczej?

3) podać termin, w jakim sąd rejestrowy rozpatruje wniosek przedsiębiorcy

o wpis do Krajowego Rejestru Sądowego?

4) wskazać koszty, jakie musi ponieść przedsiębiorca w związku ze

złożeniem wniosku o wpis do ewidencji działalności gospodarczej

5) wymienić podmioty, które muszą dokonać rejestracji w KRS oraz te,

które dokonują rejestracji w Ewidencji Działalności Gospodarczej?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

18

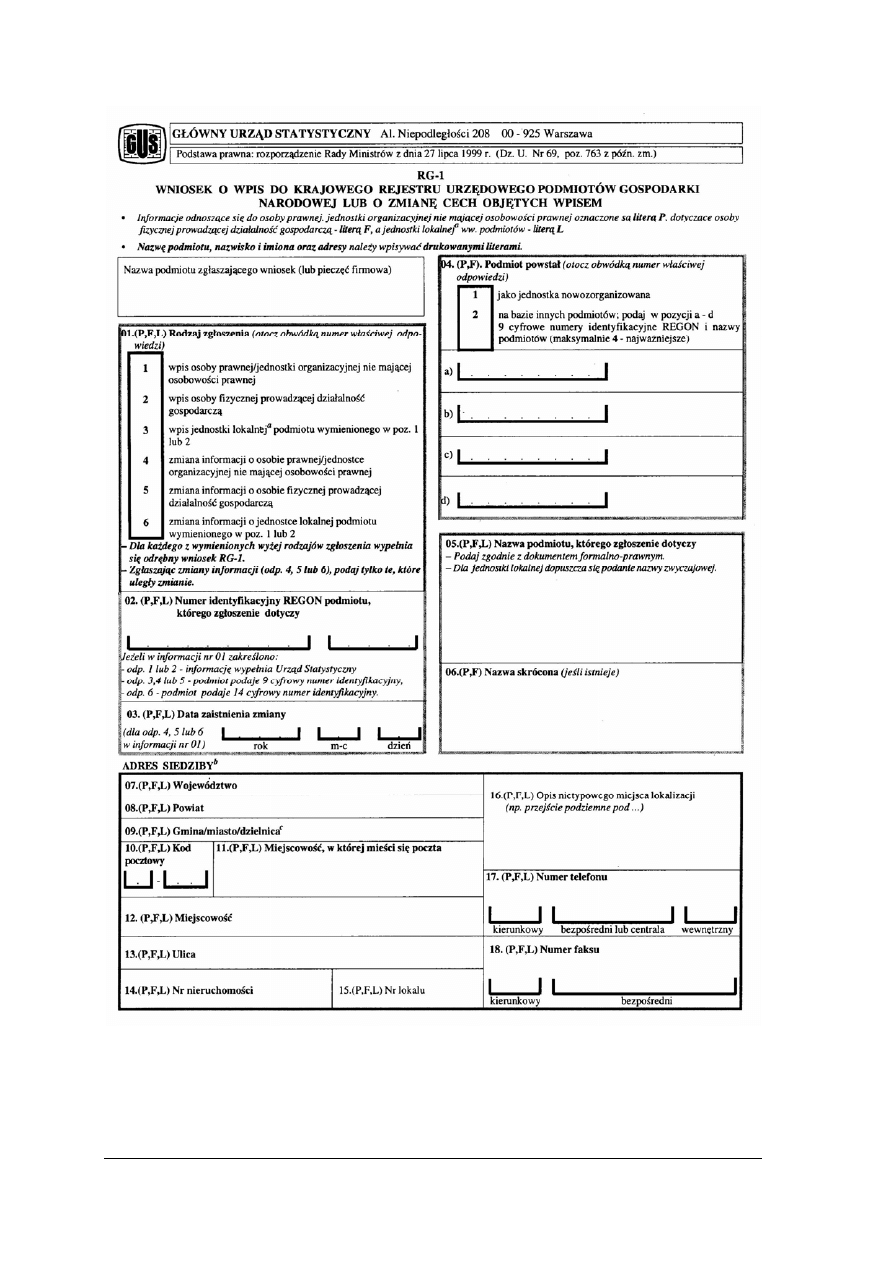

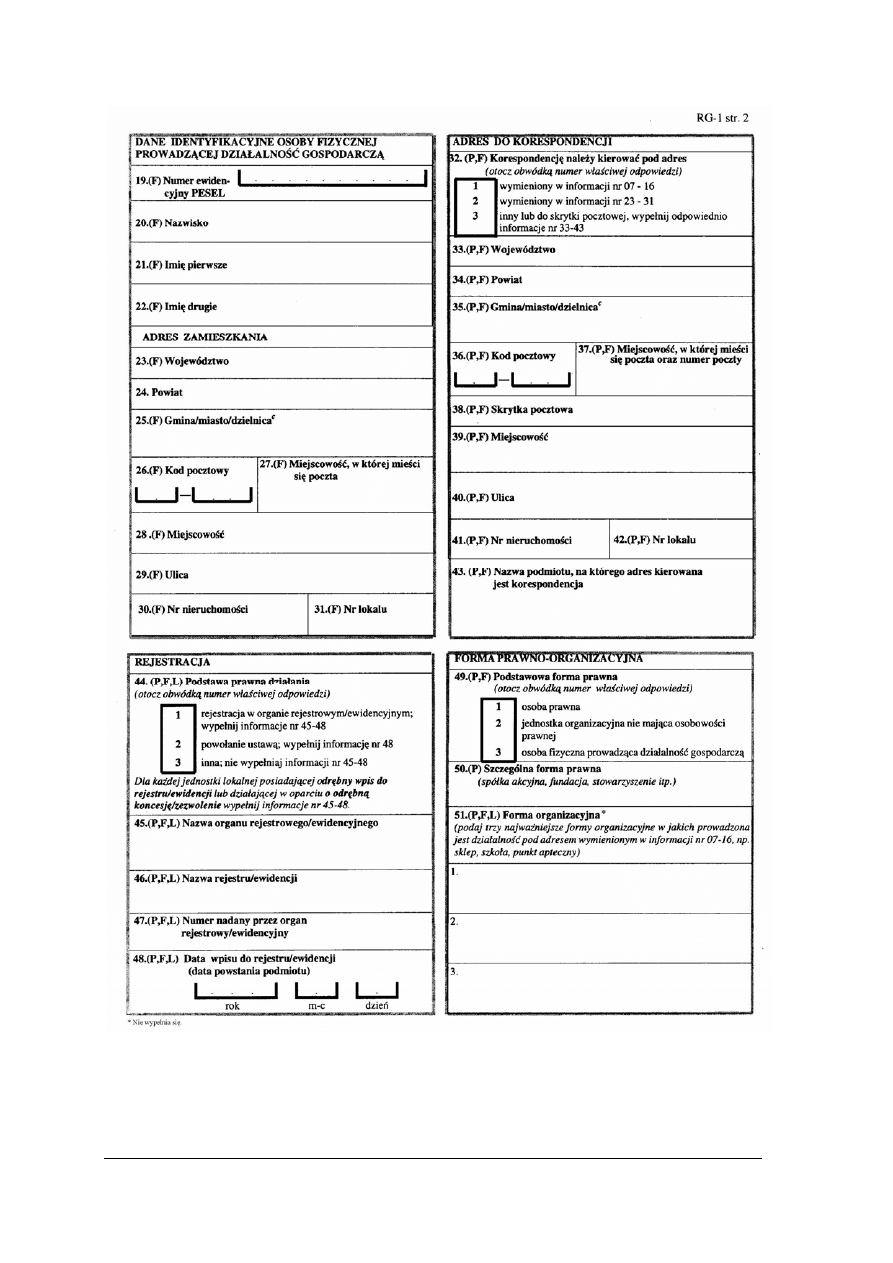

4.3. Nadanie przedsiębiorcy numeru statystycznego REGON

4.3.1. Materiał nauczania

Poza wynikającym z ustawy obowiązkiem wpisu do rejestru przedsiębiorców,

przedsiębiorca podejmujący działalność gospodarczą jest zobowiązany do dokonania

dodatkowych czynności rejestracyjnych, wynikających z odrębnych ustaw. Zgodnie z art. 30

ustawy z dnia 29 czerwca 1995 r. o statystyce publicznej przedsiębiorca jest zobowiązany

uzyskać statystyczny numer identyfikacyjny nadawany przez Wojewódzki Urząd

Statystyczny. Funkcje takiego numeru spełnia numer identyfikacyjny kodowany w systemie

REGON. Jest to numer identyfikacyjny krajowego rejestru urzędowego podmiotów

gospodarki narodowej. Krajowy rejestr urzędowy podmiotów gospodarki narodowej

obejmuje osoby prawne, jednostki organizacyjne nie mające osobowości prawnej oraz osoby

fizyczne prowadzące działalność gospodarczą oraz ich jednostki lokalne. Jest on prowadzony

przez Prezesa Głównego Urzędu Statystycznego w sposób zinformatyzowany. Tego rodzaju

numer nadawany jest na wniosek przedsiębiorcy. Przedsiębiorca ma obowiązek w ciągu 14

dni od dnia otrzymania zaświadczenia o wpisie do ewidencji działalności gospodarczej złożyć

wniosek o wpis do krajowego rejestru urzędowego podmiotów gospodarki narodowej na

druku RG-1.

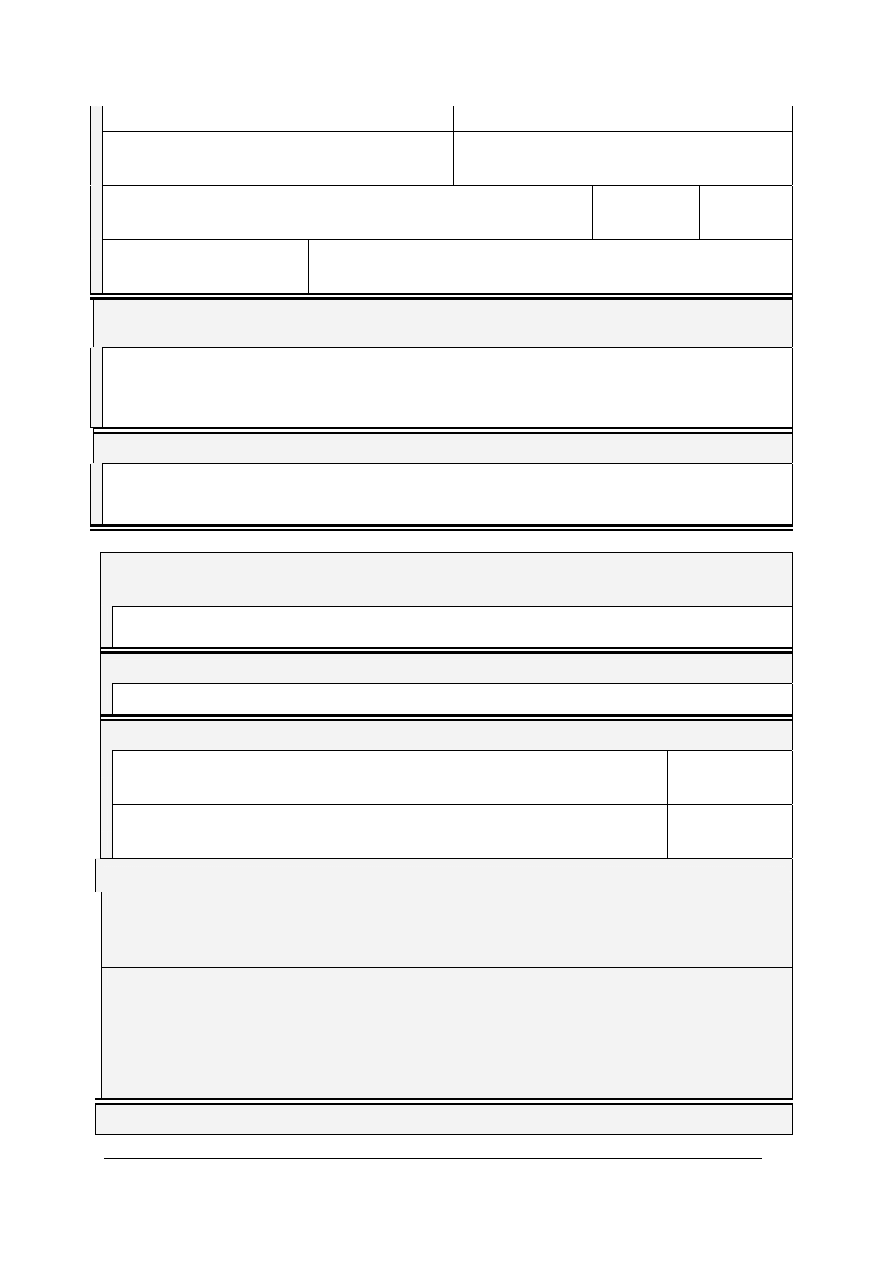

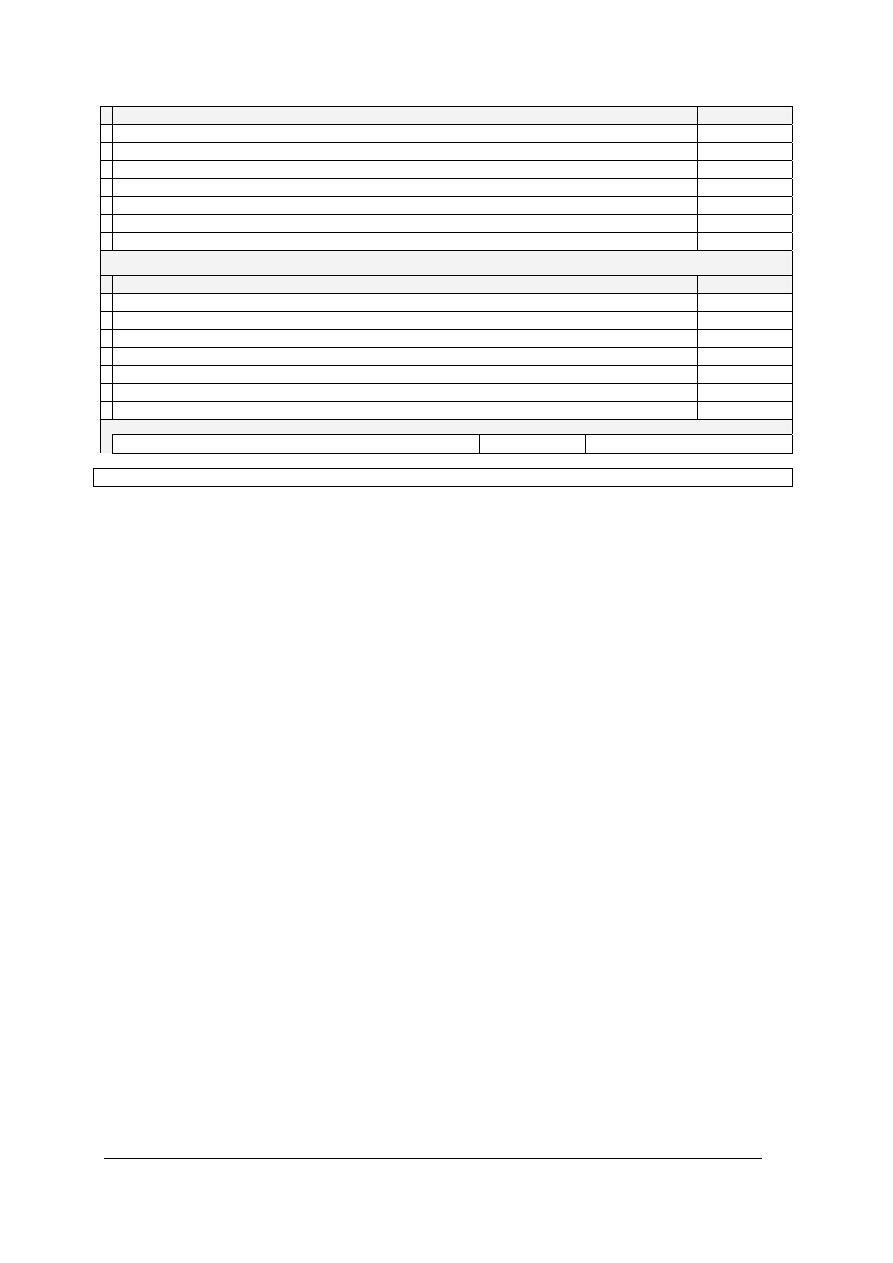

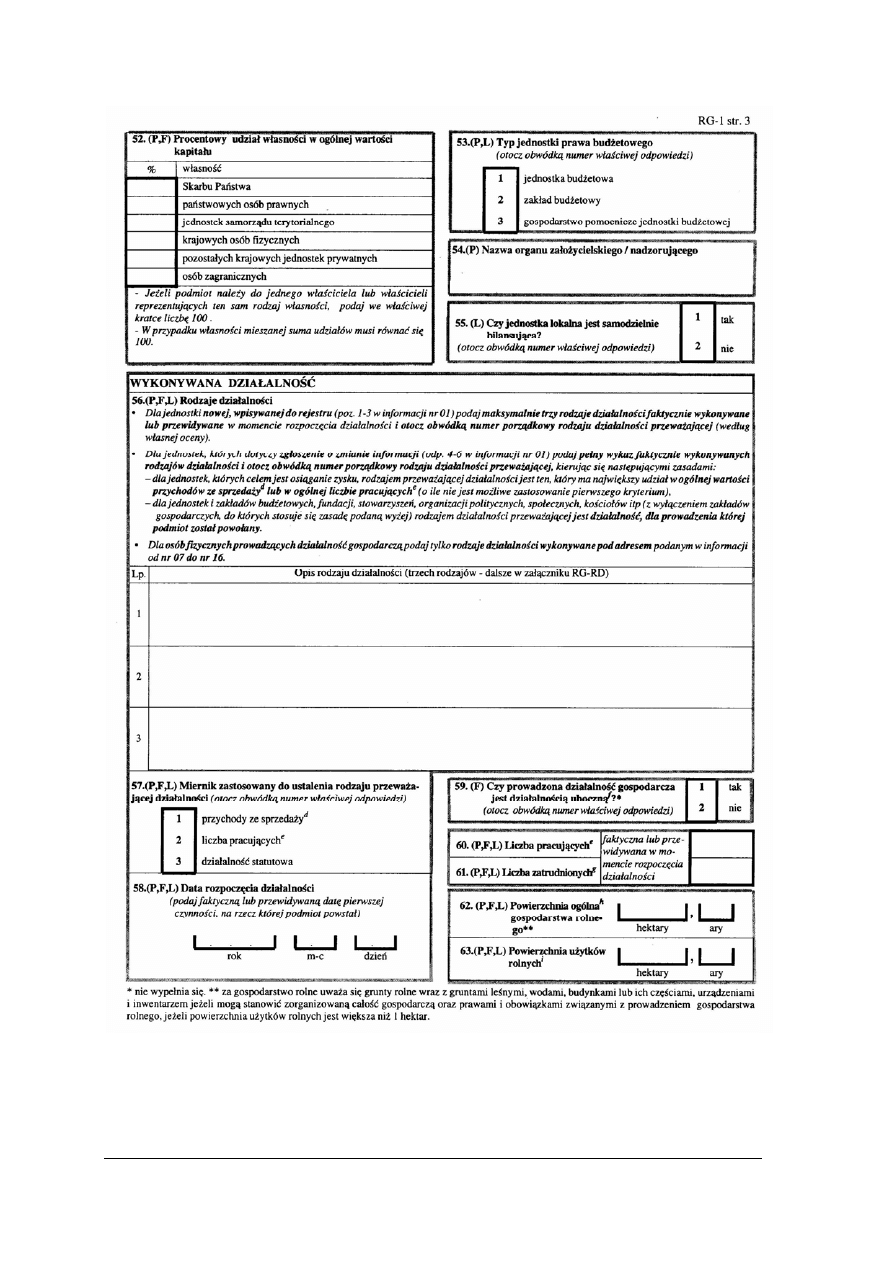

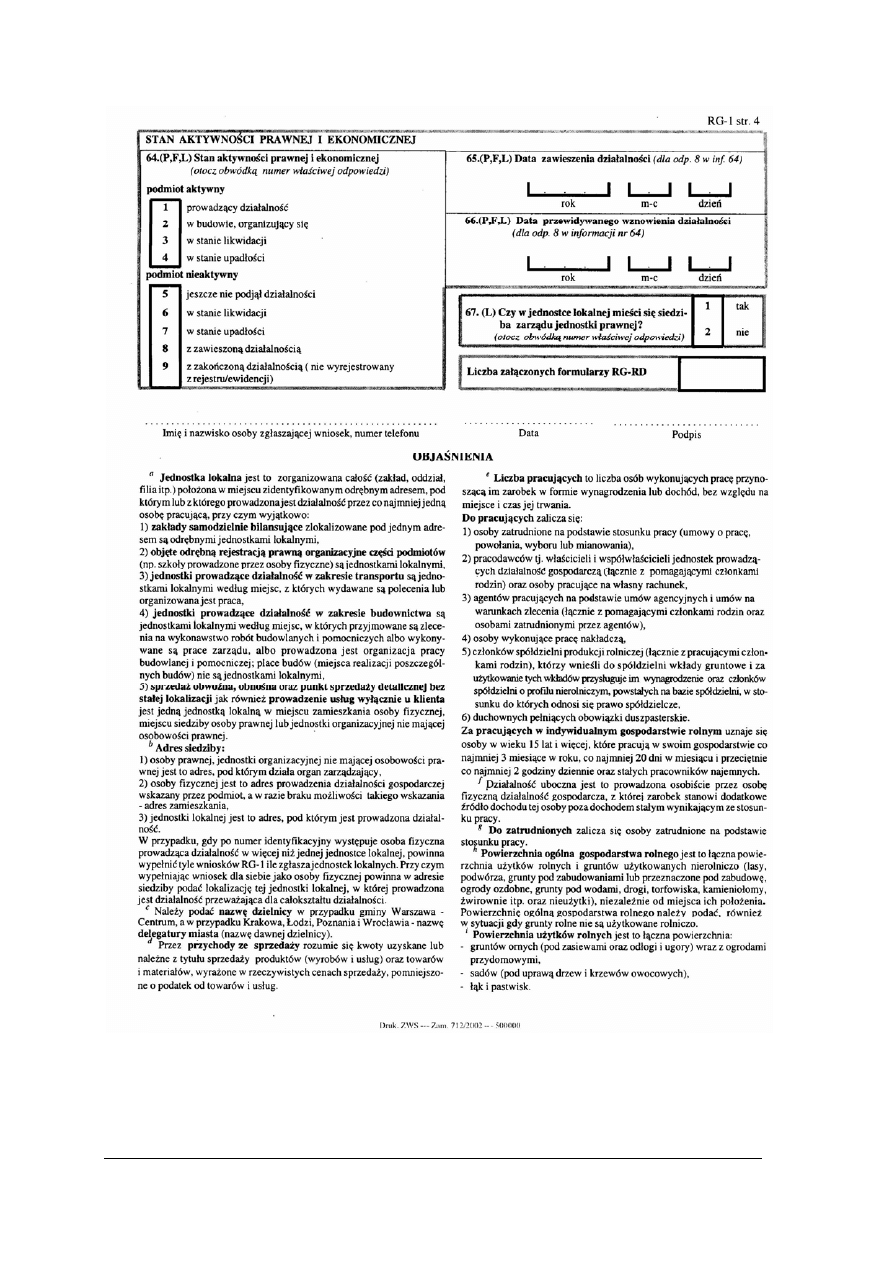

Wniosek powinien zawierać następujące informacje:

− nazwę i adres siedziby, a w przypadku osób fizycznych prowadzących działalność

gospodarczą dodatkowo nazwisko i imię oraz miejsce zamieszkania i identyfikator

systemu ewidencji ludności,

− wykaz jednostek wyodrębnionych pod względem organizacyjnym, lokalnym i finansowym.

− formę prawną i formę własności, wykonywanej działalności, w tym rodzaj przeważającej

działalności,

− datę powstania, rozpoczęcia, zawieszenia, zakończenia działalności,

− nazwę organu rejestrowego lub ewidencyjnego, nazwa rejestru (ewidencji) i nadany przez

ten organ numer,

− liczba pracujących.

Osoby fizyczne prowadzące działalność gospodarczą składają wniosek w Urzędzie

Statystycznym (lub jego oddziale) działającym w województwie, na którego terenie osoba

fizyczna ma miejsce zamieszkania. Pozostali przedsiębiorcy wniosek w Urzędzie

Statystycznym (lub jego oddziale) działającym w województwie, na którego terenie mają

siedzibę.

Urzędy Statystyczne udostępniają w swoich siedzibach druki wniosków i przyjmują

wnioski o wpis do rejestru podmiotów od przedsiębiorców mających siedzibę lub miejsce

zamieszkania w województwie, na którego terenie działają. Druki wydawane są nieodpłatnie,

nie pobiera się także opłat za przyjęcie wniosku. Wpis przedsiębiorcy do rejestru następuje na

podstawie wniosku składanego przez przedsiębiorcę na odpowiednim formularzu.

Do wniosku dołącza się wypis, wyciąg z rejestru lub zaświadczenie potwierdzające

powstanie przedsiębiorcy lub podjęcie działalności.

4.3.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Jakie podmioty muszą uzyskać statystyczny numer identyfikacyjny?

2. Jakich czynności musi dokonać przedsiębiorca, aby uzyskać numer statystyczny REGON?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

19

3. Czy rejestracja w rejestrze urzędowym podmiotów gospodarki narodowej jest odpłatna?

4. Jaki dokument przedsiębiorca ma obowiązek dołączyć do wniosku RG-1?

4.3.3. Ćwiczenia

Ćwiczenie 1

Wypełnianie wniosku o nadanie numeru identyfikacji jednostek gospodarki narodowej

REGON

Jan Kowalski (ur. 18.07.1960 r. w Łodzi, nr PESEL 60071616344) zamieszkały

w Tomaszowie Mazowieckim przy ul. Hożej 14 z dniem 1.09.2005 r. podjął działalność

gospodarczą w formie jednoosobowego przedsiębiorstwa. Nazwa przedsiębiorstwa jest

następująca: Przedsiębiorstwo Handlowe „ENERGETYK” – Jan Kowalski w Tomaszowie

Mazowieckim, ul. Polna 5, nazwa skrócona: PH „ENERGETYK” – Jan Kowalski

w Tomaszowie Mazowieckim, ul. Polna 5 (tel./fax.(044 724-89-36). Przedmiotem działania

przedsiębiorstwa jest: sprzedaż hurtowa wyrobów elektrycznych do użytku domowego,

sprzedaż detaliczna w nie wyspecjalizowanych sklepach, pozostała działalność usługowa

nigdzie nie sklasyfikowana. Przedsiębiorca otrzymał wpis do ewidencji działalności

gospodarczej w dniu 28.08.2005 r., pod numerem 1518. Przedsiębiorca zamierza zatrudniać

10 osób. Jako miernik do ustalenia przeważającego rodzaju działalności gospodarczej

przedsiębiorca wybrał przychody ze sprzedaży.

Na podstawie podanych informacji sporządź na druku RG-1 wniosek o nadanie numeru

statystycznego REGON.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) dokonać analizy druku RG-1,

2) skompletować wszystkie informacje potrzebne do jego wypełnienia lub wyjaśnić

z nauczycielem, gdzie je pozyskasz, gdy będziesz chciał składać wniosek o nadanie

REGONU,

3) wypełnić formularz RG-1,

4) porównać z przykładem poprawnie wypełnionego wniosku.

Wyposażenie stanowiska pracy:

− przykład wypełnionego wniosku o wpis do rejestru urzędowego podmiotów gospodarki

narodowej RG-1,

− przybory do pisania.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

20

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

21

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

22

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

23

Źródło: formularz druku RG-1

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

24

4.3.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1) wyjaśnić pojęcia: numer REGON, rejestr urzędowy podmiotów

gospodarki narodowej?

2) scharakteryzować informacje, jakie powinien zawierać wniosek

RG-1?

3) podać termin składania wniosku RG-1 przez przedsiębiorcę?

4) wskazać organ, w którym należy złożyć wniosek RG-1?

5) wymienić podmioty zobowiązane do uzyskania numeru

statystycznego REGON?

4.4. Otwarcie rachunku bankowego

4.4.1. Materiał nauczania

Obowiązek posiadania rachunku bankowego i dokonywania rozliczeń za jego

pośrednictwem dotyczy:

− przedsiębiorców, których miesięczne rozliczenia z jedną firmą osiągną 10.000 EURO (ok.

40.000 zł) – wówczas rozliczenia z tą firmą w następnym miesiącu, już po przekroczeniu

kwoty 1.000 EURO (ok.4.000 zł) także muszą być realizowane przez bank;

− przedsiębiorców, których obrót z innymi firmami przekracza 3.000 EURO (ok. 12.000 zł);

− niezależnie od wartości realizowanych transakcji, obrót bezgotówkowy za pośrednictwem

banków obowiązuje tych przedsiębiorców, którzy prowadzą podatkową księgę

przychodów i rozchodów lub księgi handlowe oraz tych, którzy działają w formie spółek

prawa handlowego.

Nie muszą natomiast dokonywać rozliczeń za pośrednictwem banków ci przedsiębiorcy,

którzy są opodatkowani w formie ryczałtu lub karty podatkowej, albo którzy notują zyski

niższe niż 3.000 EURO.

Jeżeli przedsiębiorca otwiera rachunki w kilku bankach, to musi wskazać jeden z nich

jako podstawowy i poinformować o tym (podając numery kont) wszystkie banki, a także

urząd skarbowy i ZUS.

Założenie rachunku bankowego odbywa się na wniosek przedsiębiorcy na podstawie

umowy zawartej z bankiem w formie pisemnej. Do wniosku wymagane jest dołączenie

oryginałów oraz sporządzenie kopii wszelkich możliwych dokumentów powstałych w trakcie

rejestracji firmy: zaświadczenia o wpisie do ewidencji, postanowienia o wpisie do KRS,

decyzji o nadaniu numeru NIP, umowy spółki cywilnej, jeśli taka została zawarta, decyzji o

nadaniu numeru statystycznego REGON.

Załącznikiem do umowy rachunku bankowego jest karta wzorów podpisów osób

upoważnionych do dysponowania rachunkiem.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

25

4.4.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. W jakim celu przedsiębiorca otwiera rachunek bankowy?

2. W jakich przypadkach przedsiębiorca ma obowiązek otwarcia rachunku bankowego?

3. Jakie dokumenty przedsiębiorca ma obowiązek dołączyć do wniosku o otwarcie rachunku

bankowego?

4. Jaki dokument podpisują bank i przedsiębiorca, po rozpatrzeniu złożonego przez

przedsiębiorcę wniosku?

4.4.3. Ćwiczenia

Ćwiczenie 1

Wypełnianie wniosku o otwarcie rachunku bankowego.

Jako właściciel jednoosobowego przedsiębiorstwa PH „ENERGETYK” – Jan Kowalski

w Tomaszowie Mazowieckim, ul. Polna 5 (NIP 773-167-13-21, REGON 591511032), złóż

w PKO S.A. w Tomaszowie Mazowieckim, ul. Mościckiego 15 wniosek o otwarcie rachunku

bankowego dla prowadzonej przez siebie działalności gospodarczej. Do wykonania ćwiczenia

wykorzystaj zamieszczony poniżej dokument.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) zastosować przepisy o ustawy o swobodzie działalności gospodarczej oraz przepisy

ustawy o rachunkowości,

2) wypełnić wniosek o otwarcie rachunku bankowego wzorując się na otrzymanej od nauczyciela

dokumentacji,

3) zaproponować dokumenty jakie należy dołączyć do wniosku o otwarcie rachunku

bankowego.

Wyposażenie stanowiska pracy:

− ustawa o swobodzie działalności gospodarczej,

− wzorcowy wniosek o otwarcie rachunku bankowego,

− wzorcowy regulamin prowadzenia bieżących rachunków bankowych,

− druk wniosku o otwarcie rachunku bankowego podany w ćwiczeniu,

− przybory do pisania.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

26

..................................................... ......................................................

(nazwa wnioskodawcy ) (miejscowość i data)

.....................................................

(adres wnioskodawcy)

.................................................... ...........................................................

(NIP)

...........................................................

................................................... (nazwa i adres banku)

(REGON)

WNIOSEK

O OTWARCIE RACHUNKU BANKOWEGO

1. Zgłaszam wniosek o otwarcie rachunku bankowego bieżącego na warunkach określonych

w Regulaminie otwierania i prowadzenia w ...........................................................................

rachunków bankowych w złotych.

2. Do wniosku załączam następujące dokumenty:

..............................................................................................................................................

..............................................................................................................................................

..............................................................................................................................................

..............................................................

( pieczęć i podpis osoby upoważnionej

do reprezentowania wnioskodawcy)

Źródło: opracowanie własne na podstawie druku wniosku o otwarcie rachunku bankowego

4.4.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1) wyjaśnić, kiedy przedsiębiorca zobowiązany jest do otwarcia

rachunku bankowego?

2) wymienić dokumenty konieczne przy składaniu wniosku

o otwarcie rachunku bankowego?

3) wskazać jednostkę, w której należy złożyć wniosek o otwarcie

rachunku bankowego?

4) wyjaśnić, czy przedsiębiorca może posiadać tylko jeden czy kilka

rachunków bankowych?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

27

4.5. Zgłoszenie działalności gospodarczej do Urzędu Skarbowego

4.5.1. Materiał nauczania

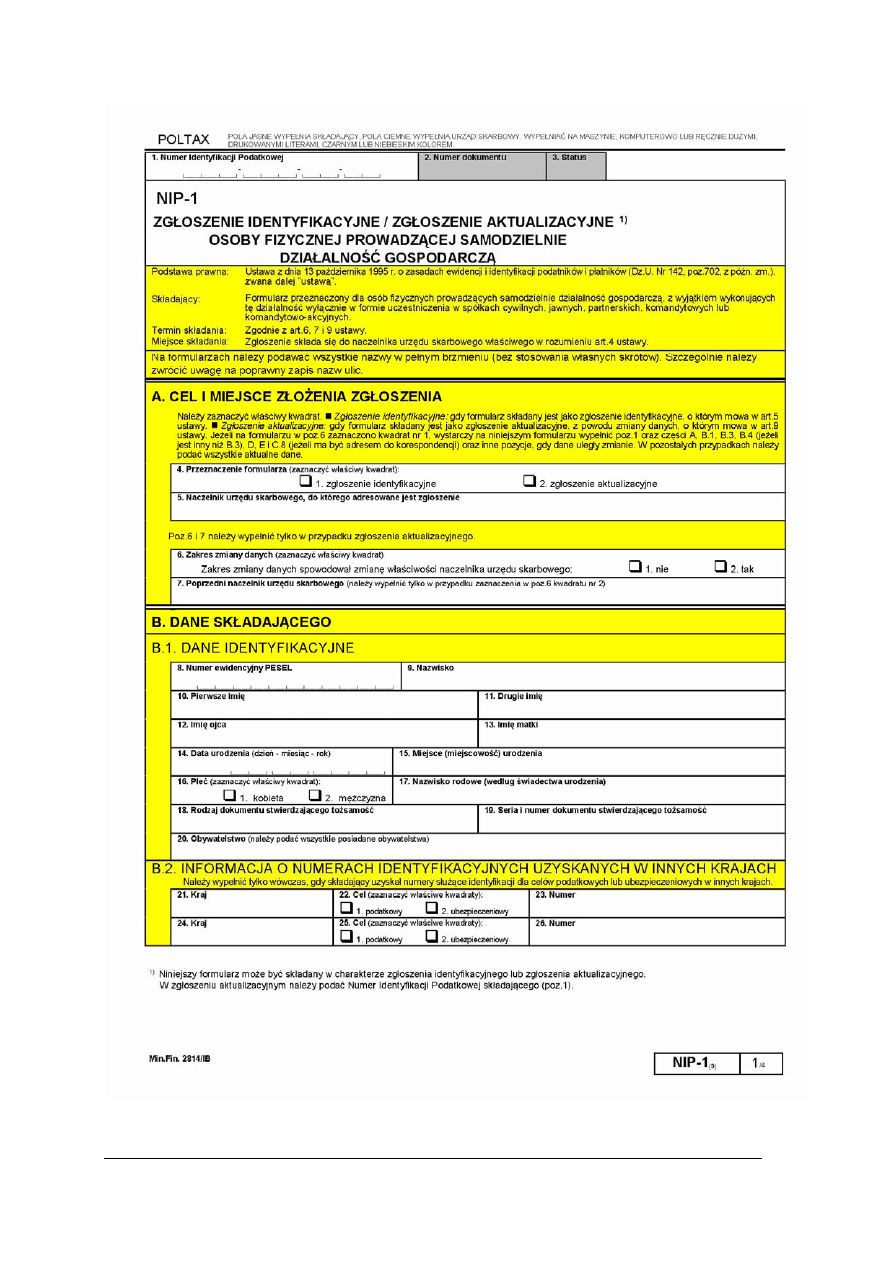

Przedsiębiorcy podlegają obowiązkowi ewidencyjnemu w Urzędzie Skarbowym oraz

otrzymują numer identyfikacji podatkowej NIP. Ewidencja w Urzędzie Skarbowym odbywa

się na podstawie zgłoszenia ewidencyjnego (identyfikacyjnego). Uzyskanie numeru

statystycznego NIP. Jest o tyle ważne, że w toku naszej działalności przedsiębiorca ma

obowiązek podawać NIP na wszelkich dokumentach związanych z wykonywaniem

zobowiązań podatkowych, a więc na wszystkich fakturach i ofertach. Zgłoszenia

identyfikacyjnego dokonuje się jednokrotnie, bez względu na rodzaj oraz liczbę opłacanych

przez nas podatków, formę opodatkowania, liczbę oraz rodzaje prowadzonej działalności

gospodarczej oraz liczbę prowadzonych przedsiębiorstw. Przedsiębiorcy, którzy będą

podatnikami podatku VAT lub akcyzowego oprócz zgłoszenia ewidencyjnego są obowiązani

dokonać zgłoszenia rejestracyjnego przed dniem wykonania pierwszej czynności

podlegającej opodatkowaniu tymi podatkami. Podatnicy VAT dokonują zgłoszenia

identyfikacyjnego w urzędzie skarbowym, w którym będą opłacać VAT. Jeśli przedsiębiorca

rezygnuje ze zwolnienia z podatku VAT (które może mu przysługiwać ze względu na

przewidywane obroty) lub gdy zwolnienie takie mu nie przysługuje, to rejestruje się jako

podatnik VAT na druku VAT-R. Podatnicy korzystający ze zwolnienia z VAT, będący

jednostkami nie posiadającymi osobowości prawnej (np. spółki cywilne, jawne,

komandytowe) zgłaszają się w urzędzie tam, gdzie mają siedzibę lub miejsce wykonywania

działalności.

Podatnicy podatku dochodowego od osób fizycznych zgłaszają się w urzędzie, gdzie

będą opłacać ten podatek. Jest to urząd skarbowy właściwy ze względu na miejsce

zamieszkania w dniu 31 grudnia roku podatkowego.

Przedsiębiorca ma obowiązek zgłoszenia do Urzędu Skarbowego wykonywanej

działalności w ciągu 7 dni od daty uzyskania wpisu do ewidencji składając, zawiadomienie

o rozpoczęciu działalności gospodarczej w dniu wymienionym w potwierdzeniu zgłoszenia.

Określa wybrany rodzaj opodatkowania podatkiem dochodowym oraz deklaruje czy

będziemy „vatowcami” czy też nie.

Jeżeli roczny obrót przedsiębiorcy nie przekroczy 80 tys. złotych, to jest on zwolniony

z podatku VAT. Powinien jednak w takiej sytuacji złożyć druk VAT-6, w przeciwnym razie

ma obowiązek wypełnić druk VAT-R i dokonać opłaty skarbowej w wysokości 40 zł. Jeżeli

do tej pory przedsiębiorca nie miał swojego Numeru Identyfikacji Podatkowej (NIP) do

składanej dokumentacji powinien dołączyć wypełniony druk NIP-3. W zgłoszeniu należy

podać numer konta podstawowego i bank prowadzący to konto.

Przedsiębiorca zobowiązany jest informować organ podatkowy bez wezwania

o umowach zawartych z osobami zagranicznymi. Przedsiębiorca będący podatnikiem, jest

obowiązany wyznaczyć osoby, do których obowiązków należy obliczanie i pobieranie

podatków oraz terminowe wpłacanie organowi podatkowemu pobranych kwot, oraz zgłosić

imiona, nazwiska i adresy tych osób.

W celu rejestracji działalności gospodarczej w Urzędzie Skarbowym należy złożyć

następujące dokumenty (kserokopie):

1) osoby fizyczne

a) wypełniony formularz NIP – 1,

b) zaświadczenie o wpisie do ewidencji działalności gospodarczej,

c) REGON,

d) umowę rachunku bankowego.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

28

2) spółki cywilne

a) wypełniony formularz NIP –1

b) zaświadczenie o wpisie do ewidencji działalności gospodarczej

c) REGON,

d) umowę rachunku bankowego,

e) umowę spółki cywilnej, zarejestrowaną w Urzędzie Skarbowym,

f) umowę najmu lokalu.

3) inne spółki

a) wypełniony formularz NIP -2,

b) REGON,

c) akt notarialny o założeniu spółki,

d) postanowienie sądu rejestrowego o zarejestrowaniu spółki,

e) wypis z rejestru handlowego,

f) umowę rachunku bankowego,

g) umowę najmu lokalu.

4.5.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Jakie czynności obowiązują przedsiębiorcę w stosunku do urzędu skarbowego?

2. Jakie są rodzaje formularzy zgłoszeniowych do Urzędu Skarbowego?

3. Jakie dokumenty obowiązują przedsiębiorcę przy wyborze opodatkowania podatkiem

VAT?

4.5.3. Ćwiczenia

Ćwiczenie 1

Wypełnianie wniosku o nadanie numeru identyfikacji podatkowej NIP.

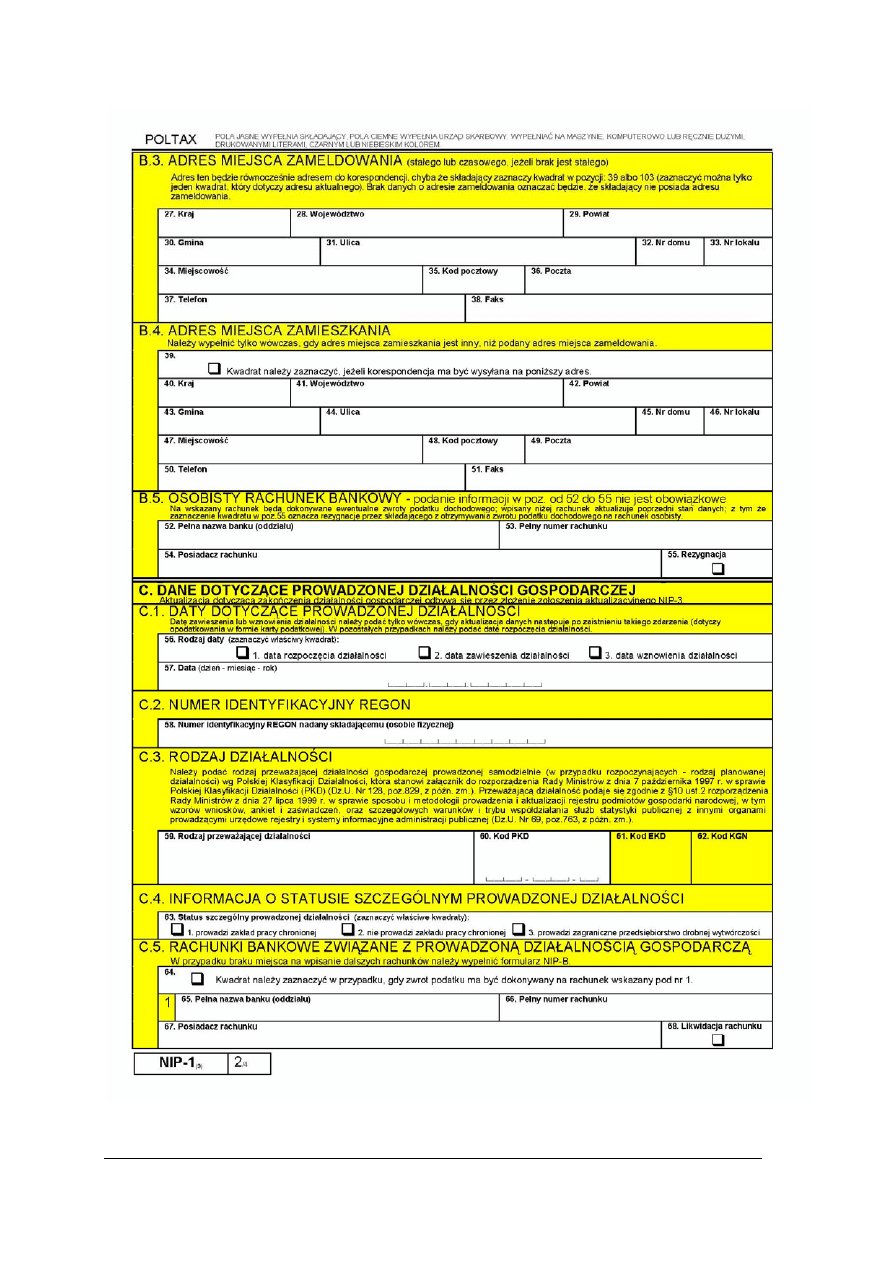

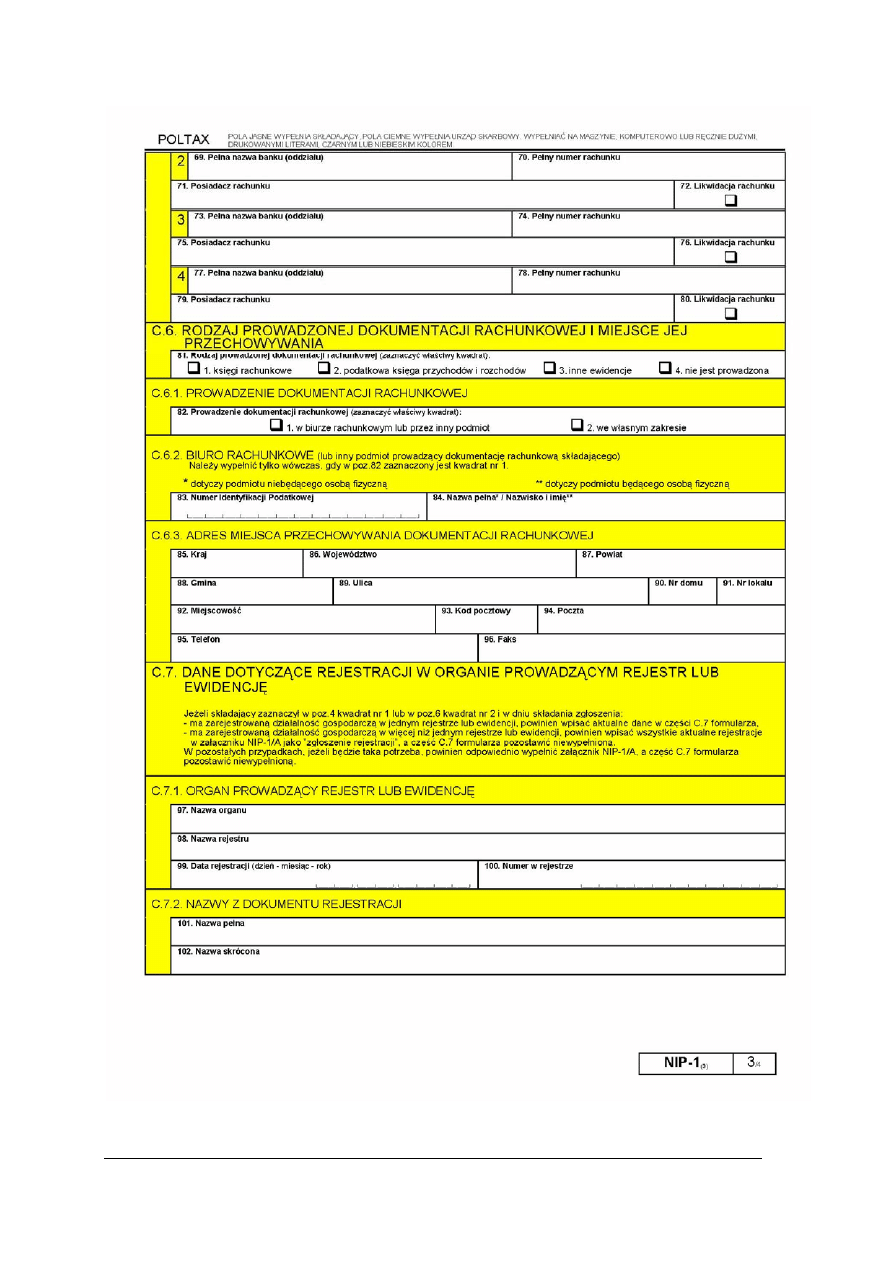

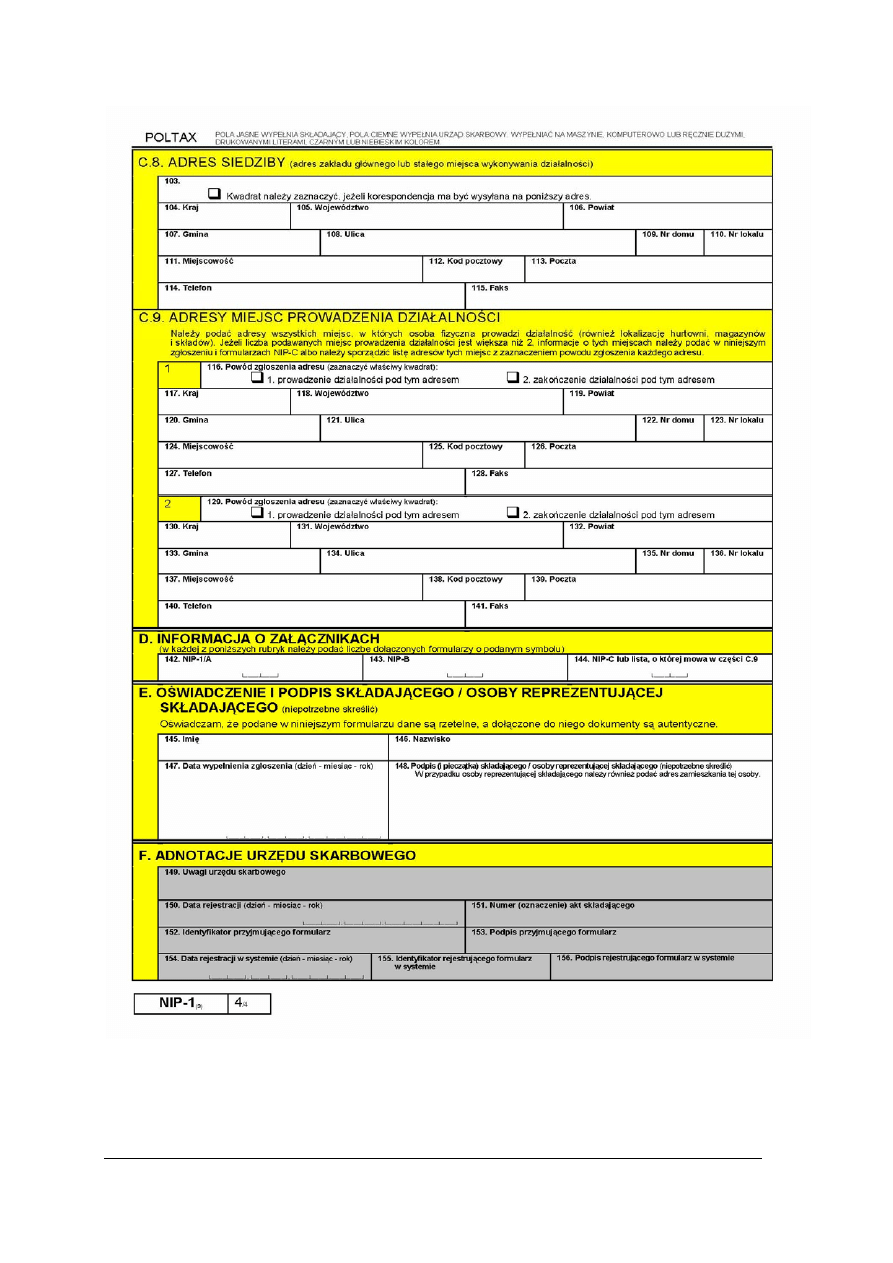

Wypełnij zgłoszenie identyfikacyjne NIP-1 osoby fizycznej prowadzącej samodzielnie

działalność gospodarczą na podstawie poniższych informacji:

− Nazwisko i imię – Jan Kowalski

− Miejsce zamieszkania – 97-200 Tomaszów Mazowiecki., ul. Hoża 14

− Data i miejsce urodzenia – 18.07.1960r., Łódź

− Nr PESEL – 60071616344

− Nazwa firmy – Przedsiębiorstwo Handlowe „ENERGETYK” – Jan Kowalski

− Rodzaj prowadzonej działalności – sprzedaż hurtowa wyrobów elektrycznych do użytku

domowego, sprzedaż detaliczna w nie wyspecjalizowanych sklepach, pozostała

działalność usługowa nigdzie nie sklasyfikowana

− Miejsce prowadzenia działalności – 97-200 Tomaszów Mazowiecki., ul. Polna 5

− Data rozpoczęcia działalności – 01.09.2005r.

− Nazwa rejestru – Ewidencja działalności gospodarczej

− Organ rejestrowy – Prezydent Miasta Tomaszowa Mazowieckiego

− Numer wpisu do ewidencji – 1424

− Numer REGON – 591511032

− Numer dowodu osobistego WL 2458712

− Rachunek bankowy – 17543612121456789100123476

− Rodzaj prowadzonej dokumentacji – podatkowa księga przychodów i rozchodów,

prowadzona we własnym zakresie.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

29

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) dokonać analizy elementów zgłoszenia identyfikacyjnego do Urzędu Skarbowego,

2) wypełnić formularz NIP 1,

3) sprawdzić prawidłowość wypełnienia dokumentu.

Wyposażenie stanowiska pracy

− ustawa o podatku od towarów i usług,

− dokumenty zgłoszeniowe w zakresie podatku VAT,

− ustawa o zasadach ewidencji i identyfikacji podatników i płatników,

− formularz zgłoszeniowy NIP-1,

− wzorcowe dokumenty dostarczone przez nauczyciela,

− przybory do pisania.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

30

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

31

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

32

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

33

Źródło: formularz zgłoszenia do Urzędu Skarbowego – NIP-1

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

34

4.5.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1) uzasadnić cel obowiązku nadawania przedsiębiorcy numeru

identyfikacji podatkowej NIP?

2) wymienić dokumenty, które przedsiębiorca prowadzący

jednoosobowe przedsiębiorstwo ma obowiązek złożyć przy rejestracji

w Urzędzie Skarbowym?

3) podać termin, w którym przedsiębiorca ma obowiązek zgłosić fakt

podjęcia działalności gospodarczej w Urzędzie Skarbowym?

4) wskazać, jaki dokument i w jakim terminie ma obowiązek złożyć

przedsiębiorca zwolniony z opodatkowania podatkiem od towarów

i usług VAT?

4.6. Obowiązki przedsiębiorcy związane z ubezpieczeniem

społecznym

4.6.1. Materiał nauczania

Na podstawie ustawy z dnia 13 X 1998 r. o systemie ubezpieczeń społecznych (Dz.U. Nr

137, poz. 887 z późniejszymi zmianami), osoby fizyczne, prowadzące na obszarze

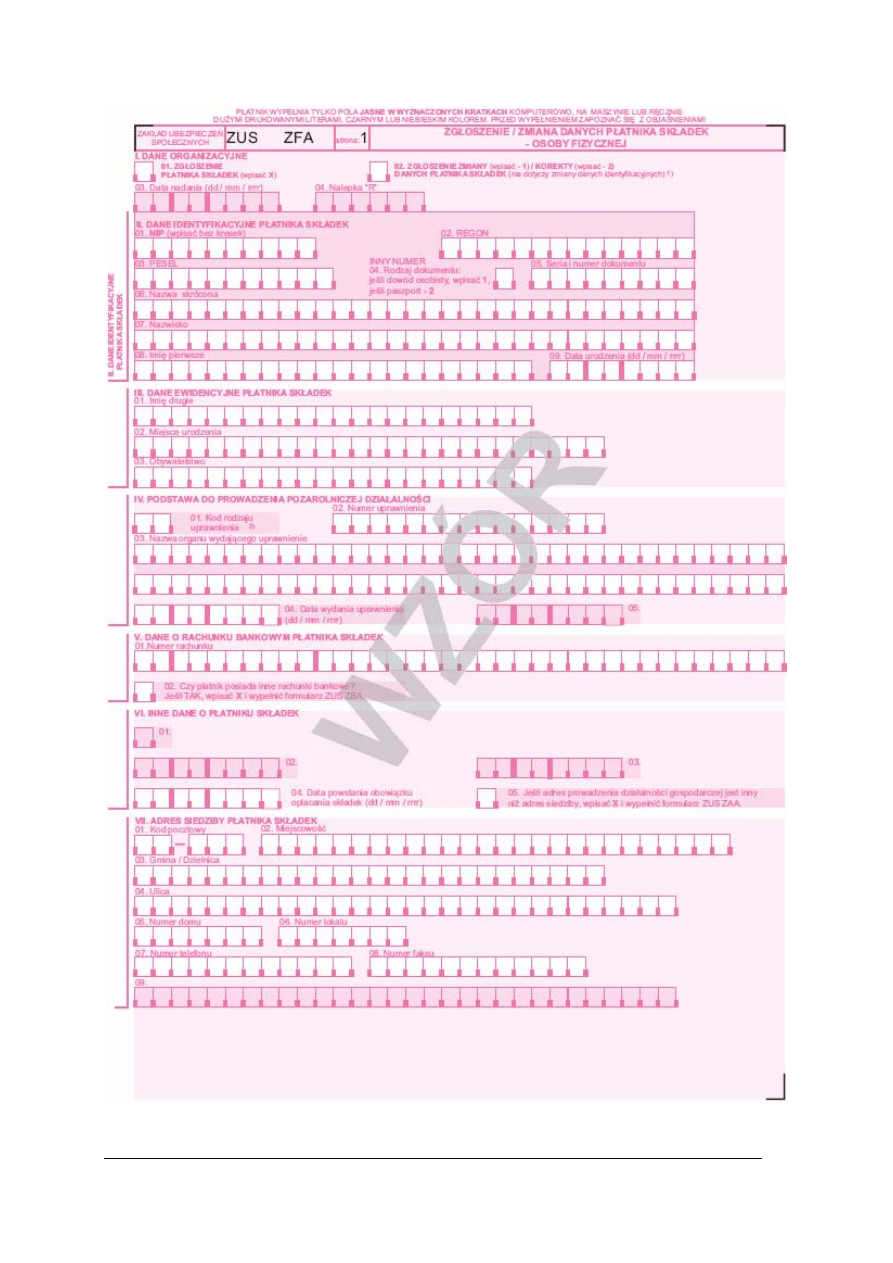

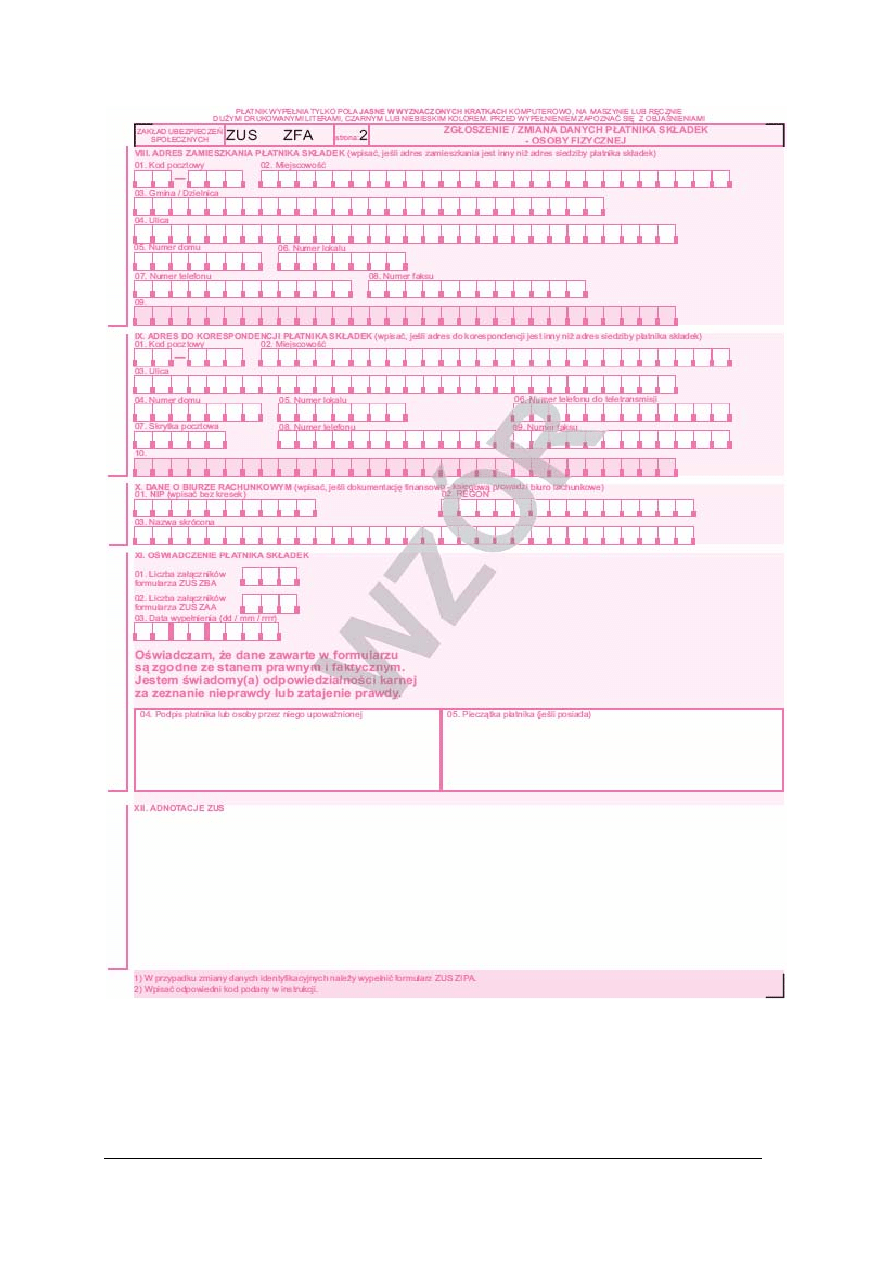

Rzeczypospolitej Polskiej pozarolniczą działalność gospodarczą oraz osoby z nimi

współpracujące podlegają obowiązkowo ubezpieczeniom emerytalnemu i rentowym. Osoby

prowadzące pozarolniczą działalność gospodarczą są zobowiązane samodzielnie

i bezpośrednio dokonać zgłoszenia do ubezpieczeń do właściwej z uwagi na siedzibę, miejsce

prowadzenia działalności gospodarczej jednostki organizacyjnej ZUS w terminie 7 dni od

dnia powstania obowiązku ubezpieczenia. zgłoszenia dokonuje się na urzędowym formularzu

ZUS ZUA – Zgłoszenie do ubezpieczeń oraz ZUS ZFA – Zgłoszenie płatnika składek –

osoby fizycznej. Przed wypełnieniem formularza należy zapoznać się z instrukcją oraz

informacjami zamieszczonymi na formularzu. Każda osoba objęta obowiązkowo

ubezpieczeniami emerytalnym i rentowymi podlega zgłoszeniu do ubezpieczeń społecznych

w terminie 7 dni od daty powstania obowiązku ubezpieczenia.

Obowiązek zgłoszenia do ubezpieczeń społecznych pracownika należy do płatnika

składek. Przedsiębiorca zatrudniający pracowników ma obowiązek złożyć w ZUS zgłoszenie

zatrudnienia pracownika na druku ZUS-ZUA w terminie 7 dni od daty zatrudnienia.

Natomiast zgłoszenia do ubezpieczenia siebie samego przedsiębiorca musi dokonać osobiście.

Zgłoszeń do ubezpieczeń społecznych dokonuje się według wzoru ustalonego

w rozporządzeniu Ministra Pracy i Polityki Socjalnej z dnia 4.12.1998 r. w sprawie określenia

wzorów zgłoszeń do ubezpieczeń społecznych i do ubezpieczenia zdrowotnego, imiennych

raportów miesięcznych i imiennych raportów miesięcznych korygujących, zgłoszeń płatnika,

deklaracji rozliczeniowych i deklaracji korygujących oraz innych dokumentów.

Przekazywanie do ZUS zgłoszeń do ubezpieczeń społecznych może być dokonywane

w postaci dokumentu elektronicznego z programu informatycznego udostępnionego przez

ZUS płatnikom składek (w przypadku od 5 osób zgłoszonych do ubezpieczenia) lub w formie

wydruku z tego programu ewentualnie papierowej w innych przypadkach.

Na podstawie pierwszego zgłoszenia zakładane jest konto ubezpieczonego. Oznacza się

je numerem ewidencyjnym nadanym osobie ubezpieczonej przez Rządowe Centrum

Informatyczne Powszechnego Elektronicznego Systemu Ewidencji Ludności. Na koncie

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

35

ubezpieczonego gromadzone są informacje o wysokości wpłaconych i zwaloryzowanych

składek na ubezpieczenie emerytalne po odprowadzeniu składki na otwarte fundusze

emerytalne.

Zgłoszenie do ubezpieczeń zawiera w szczególności następujące dane dotyczące osoby

zgłaszanej:

− numer PESEL i/lub NIP,

− serię i numer dowodu osobistego lub paszportu,

− nazwisko, imię pierwsze i drugie,

− nazwisko rodowe,

− datę urodzenia,

− obywatelstwo i płeć, w przypadku cudzoziemca – posiadanie karty stałego lub czasowego

pobytu wydanej w związku z udzieleniem statusu uchodźcy,

− tytuł ubezpieczenia; w przypadku przedsiębiorców będzie to fakt prowadzenia

działalności gospodarczej,

− wymiar czasu pracy,

− stopień pokrewieństwa lub powinowactwa oraz pozostawanie we wspólnym

gospodarstwie domowym z pracodawcą, zleceniodawcą, osobą prowadzącą pozarolniczą

działalność,

− stopień niepełnosprawności,

− stopień niezdolności do pracy,

− wykonywanie pracy w szczególnych warunkach lub w szczególnym charakterze,

− posiadanie ustalonego prawa do emerytury lub renty,

− adres zameldowania na stałe miejsce pobytu, adres zamieszkania, jeżeli jest inny niż adres

zameldowania na stałe miejsce pobytu, adres do korespondencji, jeżeli jest inny niż adres

zameldowania na stałe miejsce pobytu i adres zamieszkania.

Płatnik składek jest zobowiązany w terminie 7 dni powiadomić ZUS o każdej zmianie

danych ubezpieczonego zawartych w dotychczasowym zgłoszeniu. Rozliczenia składek

dokonuje się składając co miesiąc deklarację ZUS-DRA w terminie do 10 lub 15 dnia

następnego miesiąca, w zależności od ilości ubezpieczonych (nawet jeżeli nie nastąpiły żadne

zmiany w zakresie podstawy wyliczenia składki). Pracownicy, zatrudnieni przez

przedsiębiorcę, muszą być zgłoszeni do ubezpieczenia.

4.6.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Jakie terminy obowiązują przy zgłoszeniu przedsiębiorcy do ZUS?

2. Jakie wyróżnia się dokumenty zgłoszeniowe do ubezpieczenia społecznego płatnika

składek?

3. Jakie dokumenty obowiązują przy zgłaszaniu zatrudnionych pracowników?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

36

4.6.3. Ćwiczenia

Ćwiczenie 1

Wypełnianie deklaracji ubezpieczeniowej do ZUS.

Wypełnij zgłoszenie do ubezpieczenia płatnika składek na druku ZUS ZFA na podstawie

następujących danych:

− Nazwisko i imię – Jan Kowalski

− Miejsce zamieszkania- 97-200 Tomaszów Mazowiecki, ul. Hoża 14

− Data i miejsce urodzenia – 18.07.1960 r., Łódź

− Nr PESEL – 60071616344

− Nazwa firmy – Przedsiębiorstwo Handlowe „ENERGETYK”- Jan Kowalski

− Rodzaj prowadzonej działalności – sprzedaż hurtowa wyrobów elektrycznych do użytku

domowego, sprzedaż detaliczna w nie wyspecjalizowanych sklepach, pozostała

działalność usługowa nigdzie nie sklasyfikowana

− Miejsce prowadzenia działalności – 97-200 Tomaszów Mazowiecki, ul. Polna 5

− Data rozpoczęcia działalności – 01.09.2005r.

− Nazwa rejestru – Ewidencja działalności gospodarczej

− Organ rejestrowy – Prezydent Miasta Tomaszowa Mazowieckiego

− Numer wpisu do ewidencji – 1424

− Numer REGON – 591511032

− Numer NIP – 773-167-13-21

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) określić zasady zgłaszania do ZUS płatnika składek,

2) wypełnić dokumenty zgłoszeniowe wzorując się na instrukcji wypełniania dokumentów

ZUS.

Wyposażenie stanowiska pracy:

− ustawa o systemie ubezpieczeń społecznych,

− wzorcowe dokumenty zgłoszeniowe do ZUS,

− instrukcja wypełniania dokumentów ZUS,

− druk dokumentu ZUS ZFA,

− przybory do pisania.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

37

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

38

Źródło: formularz zgłoszenia do Zakładu Ubezpieczeń Społecznych

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

39

4.6.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1) określić rodzaje ubezpieczeń, którym podlega przedsiębiorca?

2) wymienić dokumenty zgłoszeniowe do ZUS?

3) wskazać termin, w którym przedsiębiorca powinien złożyć zgłoszenie

do ZUS?

4) zdefiniować pojęcia: płatnik, konto ubezpieczonego?

5) określić, w jaki sposób przedsiębiorca dokonuje comiesięcznego

rozliczenia składek z tytułu ubezpieczenia społecznego?

4.7. Zgłoszenie działalności gospodarczej do organów kontroli

4.7.1. Materiał nauczania

Ustawa Kodeks Pracy nakłada na przedsiębiorcę zatrudniającego pracowników

obowiązek zawiadomienia właściwego wojewódzkiego inspektora PIP i właściwego

inspektora sanitarnego.

Organem powołanym do nadzoru nad higieną pracy w zakładach pracy jest Państwowa

Inspekcja Sanitarna.

Przedsiębiorca ma obowiązek powiadomienia, w ciągu 14 dni od dnia rozpoczęcia

działalności, właściwego państwowego inspektora sanitarnego o miejscu, rodzaju i zakresie

prowadzonej działalności oraz o przewidywanej liczbie pracowników, a także złożenia

pisemnej informacji o środkach i procedurach przyjętych dla spełnienia wymagań

wynikających z przepisów bezpieczeństwa i higieny pracy, dotyczących danej dziedziny

działalności.

Państwowy inspektor sanitarny jest uprawniony do kontroli zgodności budowanych

obiektów z wymaganiami higienicznymi i zdrowotnymi, określonymi w obowiązujących

przepisach. Państwowemu inspektorowi sanitarnemu przysługuje prawo zgłoszenia sprzeciwu

wobec uruchomieniu wybudowanego lub przebudowanego zakładu pracy, wprowadzenie

nowych technologii, dopuszczania do obrotu materiałów mogących mieć wpływ na zdrowie

ludzi, jeżeli stwierdzi, że mogłoby nastąpić zagrożenie dla życia lub zdrowia ludzi.

Zgodnie z ustawą o ochronie przeciwpożarowej przedsiębiorca zobowiązany jest:

1) przestrzegać przeciwpożarowych wymagań budowlanych, instalacyjnych i technologicznych,

2) wyposażyć budynek, obiekt, lub teren w sprzęt pożarniczy i ratowniczy oraz środki

gaśnicze zgodnie z zasadami określonymi w odrębnych przepisach,

3) zapewnić osobom przebywającym w obiekcie bezpieczeństwo i możliwość ewakuacji,

4) przygotować obiekt lub budynek do prowadzenia akcji ratowniczej,

5) ustalić sposoby postępowania na wypadek powstania pożaru, klęski żywiołowej lub

innego miejscowego zagrożenia

Ustawa o ochronie i kształtowaniu środowiska:

1) zabrania wprowadzania do gleby substancji szkodliwych,

2) zabrania przeznaczania na cele inwestycyjne gruntów rolnych wysokiej jakości i gruntów

leśnych,

3) zobowiązuje przedsiębiorców emitujących substancje zanieczyszczające do powietrza do

prowadzenia pomiarów stężeń tych substancji,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

40

4) upoważnia właściwe organy do ustalania w drodze indywidualnej decyzji rodzajów

i ilości substancji zanieczyszczających powietrze, dopuszczonych do wprowadzenia do

powietrza,

5) zobowiązuje przedsiębiorców do ochrony lasów przed szkodliwymi wpływami gazów,

pyłów i ścieków, powstających w związku z działalnością gospodarczą,

6) upoważnia wojewodę do określenia w drodze indywidualnych decyzji dopuszczalnego

poziomu hałasu lub wibracji przenikających do środowiska,

7) dopuszcza sprowadzanie z zagranicy odpadów (z wyłączeniem odpadów

niebezpiecznych) jedynie po uzyskaniu zezwolenia Głównego Inspektora Ochrony

Środowiska (np. makulatura dla zakładów celulozowo-papierniczych).

Ustawa Prawo wodne nakłada na przedsiębiorcę obowiązek uzyskania pozwolenia

wodno-prawnego na gospodarcze korzystanie z wód. Przed wystąpieniem o takie pozwolenia

przedsiębiorca musi sporządzić operat wodnoprawny.

4.7.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1)

Jakie obowiązki, w związku z zatrudnieniem pracownika, nakłada na przedsiębiorcę

kodeks pracy?

2)

Jakie kompetencje posiada inspektor pracy i inspektor sanitarny?

3)

Jakie obowiązki musi realizować przedsiębiorca, aby wypełnić postanowienia ustawy

o ochronie przeciwpożarowej?

4.7.3. Ćwiczenia

Ćwiczenie 1

Zgłoszenie działalności gospodarczej do organów kontroli.

Po zapoznaniu się z materiałem nauczania oraz ze wskazanymi w punkcie 6 poradnika

aktami prawnymi w zakresie zgłoszenia działalności gospodarczej do organów kontroli

uzupełnij tabelę.

Tabela 1. Podstawowe informacje dotyczące zgłoszenia działalności gospodarczej do odpowiednich organów

kontroli

Nazwa organu kontroli

Zakres zgłoszenia

Termin do zgłoszenia

Państwowa Inspekcja Pracy

Państwowa Inspekcja Sanitarna

Inspekcja Handlowa

Państwowy Inspektor Ochrony

Środowiska

Inspektorat Nadzoru Budowlanego

Państwowa Straż Pożarna

Źródło: opracowanie własne

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

41

Sposób

wykonania

ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) wymienić przypadki, w których przedsiębiorca ma obowiązek dokonać zgłoszenia do

stosownych organów kontrolnych,

2) określić terminy, w których przedsiębiorca powinien dokonać zgłoszenia działalności

gospodarczej do organów kontroli,

3) wypełnić tabelę,

4) w miarę potrzeby, skorzystać z odpowiednich aktów prawnych.

Wyposażenie stanowiska pracy:

− ustawa o państwowej inspekcji pracy,

− ustawa kształtowaniu i ochronie środowiska,

− ustawa o inspekcji handlowej,

− ustawa prawo budowlane,

− wzorcowe dokumenty zgłoszeniowe do PIP i PIS,

− druki dokumentów PIP i PIS,

− przybory do pisania.

Ćwiczenie 2

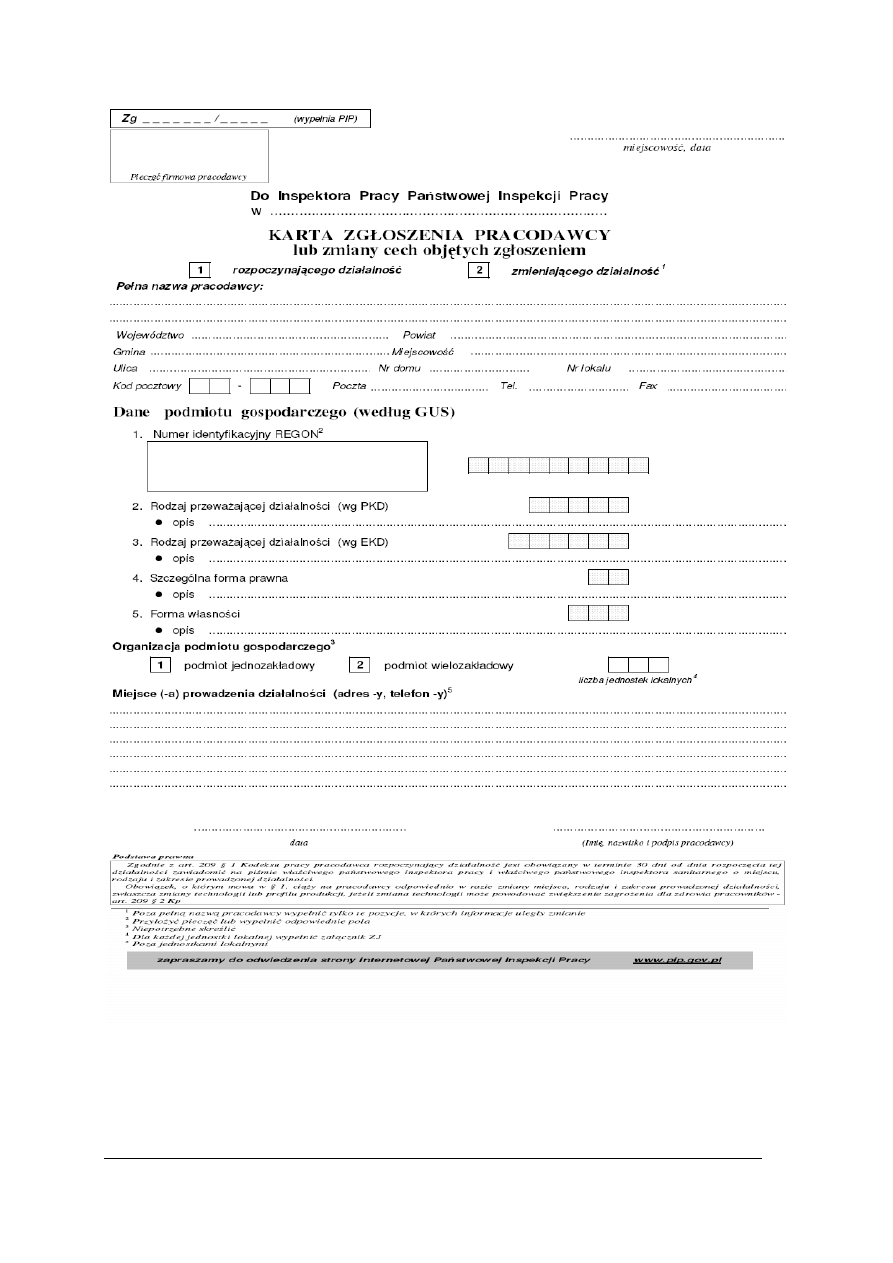

Wypełnianie zgłoszenia do Państwowej Inspekcji Pracy.

Na podstawie niżej zamieszczonych danych, wypełnij zgłoszenie do Państwowej

Inspekcji Pracy:

− Nazwa pracodawcy – Przedsiębiorstwo Handlowe „ENERGETYK” – Jan Kowalski.

− Miejsce prowadzenia działalności – 97-200 Tomaszów Mazowiecki, ul. Polna 5.

− Organizacja podmiotu gospodarczego – podmiot jednozakładowy.

− Data rozpoczęcia działalności – 01.09.2005r.

− Rodzaj prowadzonej działalności – sprzedaż hurtowa wyrobów elektrycznych do użytku

domowego, sprzedaż detaliczna w nie wyspecjalizowanych sklepach, pozostała

działalność usługowa nigdzie niesklasyfikowana.

− Numer REGON – 591511032.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

42

Źródło: druk PIP

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

43

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) rozróżnić przypadki, w których przedsiębiorca ma obowiązek dokonać zgłoszenia do

stosownych organów kontrolnych,

2) podać terminy, w których przedsiębiorca powinien dokonać zgłoszenia organów kontroli,

3) wypełnić kartę zgłoszenia pracodawcy do Państwowej Inspekcji Pracy.

Wyposażenie stanowiska pracy:

− ustawa o państwowej inspekcji pracy,

− ustawa o kształtowaniu i ochronie środowiska,

− ustawa o inspekcji handlowej,

− ustawa prawo budowlane,

− wzorcowe dokumenty zgłoszeniowe do PIP i PIS,

− druki dokumentów PIP i PIS,

− przybory do pisania.

4.7.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1) wyliczyć instytucje kontroli, do których przedsiębiorca ma

obowiązek dokonać zgłoszenia?

2) przygotować dokumenty zgłoszeniowe do PIP i PIS?

3) wskazać termin, w którym przedsiębiorca powinien złożyć

zgłoszenie do PIP i PIS?

4) scharakteryzować kompetencje PIP, PIS, IH?

5) wymienić sankcje, jakie czekają przedsiębiorcę za nie

dokonanie zgłoszenia działalności gospodarczej do stosownych

organów kontroli?

4.8. Formy i zasady opodatkowania przedsiębiorcy

4.8.1. Materiał nauczania

Podatek dochodowy

Wybór formy opodatkowania przedsiębiorcy podatkiem dochodowym uwarunkowany

jest charakterem działalności jaką przedsiębiorca zamierza prowadzić.

Podatek dochodowy można płacić w formie karty podatkowej, ryczałtu od przychodów

ewidencjonowanych (w przypadku, kiedy obowiązujące przepisy uprawniają do skorzystania

z tych form płacenia) lub na tzw. zasadach ogólnych. Jeżeli przedsiębiorca planuje, że

warunkiem uzyskania przychodów z prowadzonej przez niego działalności, będą duże

wydatki – wówczas korzystniejsze może być płacenie podatku dochodowego według skali

progresywnej. Od 2004 r. można płacić 19% podatek od dochodu z prowadzonej działalności

gospodarczej (o ile spełnia się określone warunki).

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

44

Zasady ogólne opodatkowania podatkiem dochodowym

Warunki opodatkowania. Zasady ogólne są podstawową formą opodatkowania. Jeżeli

przedsiębiorca nie zadeklaruje wyboru innej formy opodatkowania (tj. ryczałtu od

przychodów ewidencjonowanych albo karty podatkowej lub według 19-procentowej stawki

podatku), podatek dochodowy odprowadzany jest według skali progresywnej.

Podstawa opodatkowania: Wysokość podatku dochodowego płaconego według skali

progresywnej zależy od faktycznie uzyskanych dochodów. Podstawę opodatkowania

stanowi dochód, czyli nadwyżka sumy przychodów nad kosztami ich uzyskania. Ustalenie

podstawy opodatkowania (ustalenie dochodu) odbywa się na podstawie zapisów

dokonywanych w prowadzonej przez właściciela firmy podatkowej księdze przychodów

i rozchodów albo w księdze rachunkowej. Przed obliczeniem podatku dochód ten można

pomniejszyć o składki określone w ustawie z dnia 13 października 1998 r. o systemie

ubezpieczeń społecznych, zapłacone bezpośrednio na własne ubezpieczenia emerytalne,

rentowe, chorobowe oraz wypadkowe właściciela firmy oraz osób z nim współpracujących.

Jeżeli koszty uzyskania przekroczą sumę przychodów, różnica stanowić będzie stratę. Strata

z działalności gospodarczej podlega odliczeniu od dochodu z tego samego źródła w latach

następnych.

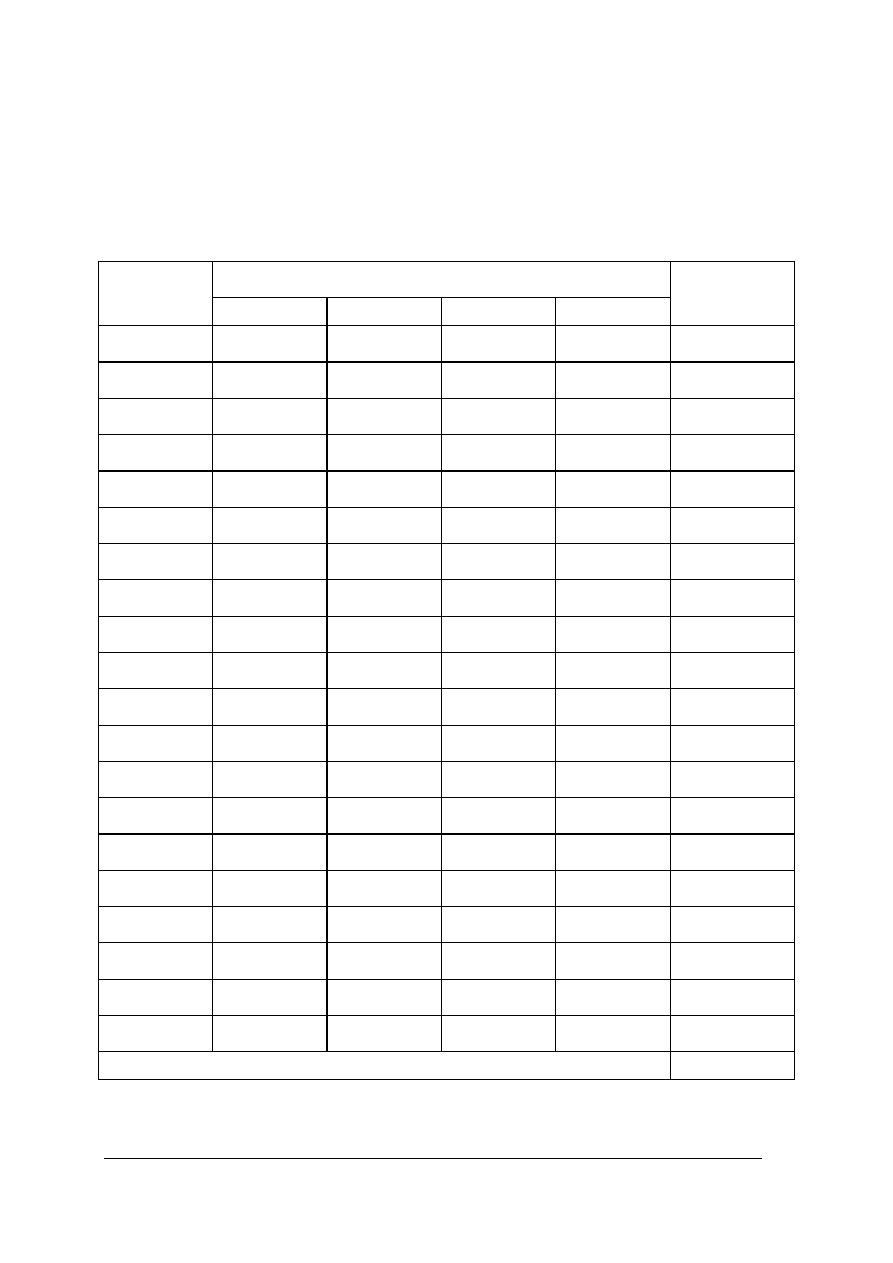

Tabela 2. Skala podatku dochodowego w 2005 roku

Podstawa obliczenia podatku w złotych

ponad do

Podatek wynosi

37 024

19% podstawy wymiaru minus kwota 530 zł 08 gr

37 024

74 048

6 504 zł 48 gr + 30% nadwyżki ponad 37 024 zł

74 048

600 000

17 611 zł 68 gr + 40% nadwyżki ponad 74 048 zł

600 000

227 992 zł 48 gr + 50% nadwyżki ponad 600 000 zł

kwota wolna: 2 789 zł 89 gr

Źródło: opracowanie własne na podstawie rozporządzenia Ministerstwa Finansów w sprawie podatku

dochodowego od osób fizycznych i prawnych w roku 2005

Ryczałt od przychodów ewidencjonowanych

Warunki opodatkowania

Rozpoczynając działalność gospodarczą przedsiębiorca może płacić podatek w formie

ryczałtu od przychodów ewidencjonowanych bez względu na wysokość osiągniętych

przychodów. W tym przypadku ma obowiązek złożyć w Urzędzie Skarbowym oświadczenie

w formie pisemnej w terminie do dnia 20 stycznia. Jeżeli działalność rozpoczyna w trakcie

roku, to do dnia poprzedzającego dzień rozpoczęcia działalności, nie później jednak niż

w dniu uzyskania pierwszego przychodu. Oświadczenie to będzie ważne również w latach

następnych, chyba że właściciel firmy postanowi zmienić formę opodatkowania

i poinformuje o tym właściwego naczelnika urzędu skarbowego. W następnym roku

prowadzenia działalności może korzystać z tej formy opodatkowania, ale tylko wówczas, gdy

przychody za rok poprzedni nie przekroczą kwoty 250 000 euro.

Niektóre rodzaje działalności gospodarczej wykluczają możliwość korzystania

z opodatkowania w formie ryczałtu od przychodów ewidencjonowanych. Zalicza się do nich

np. prowadzenie aptek, kantorów, lombardów, wykonywanie większości wolnych zawodów.

Podstawę opodatkowania ryczałtem od przychodów ewidencjonowanych stanowi przychód.

Nie ma możliwości pomniejszania go o koszty uzyskania przychodów. Jeżeli przedsiębiorca

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

45

korzysta z opodatkowania w formie ryczałtu nie ustala się dochodu, jednak może dokonywać

odliczeń od przychodu, np. o zapłacone składki na ubezpieczenia społeczne

w rozumieniu ustawy z dnia 13 października 1998 r. o systemie ubezpieczeń społecznych.

Stawki ryczałtu od przychodów ewidencjonowanych wynoszą:

20% – od przychodów osiąganych w zakresie wolnych zawodów,

17% – od przychodów wymienionych w art. 12 ust. 1 pkt 2 ustawy z dnia 20 listopada

1998 r. o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez

osoby fizyczne; stawka ta obejmuje m.in. przychody ze świadczenia usług

o charakterze niematerialnym, 8,5% – od przychodów z większości rodzajów działalności

usługowej, w tym przychodów z działalności gastronomicznej w zakresie sprzedaży napojów

o zawartości alkoholu powyżej 1,5%, 5,5% – od przychodów z działalności wytwórczej

i budowlanej, 3,0% – od przychodów z działalności usługowej w zakresie handlu oraz

z działalności gastronomicznej, z wyjątkiem przychodów ze sprzedaży napojów o zawartości

alkoholu powyżej 1,5%.

Ustawa z dnia 20 listopada 1998 r. o zryczałtowanym podatku dochodowym od

niektórych przychodów osiąganych przez osoby fizyczne podaje szczegółowe informacje

dotyczące stosowania poszczególnych stawek ryczałtu w odniesieniu do konkretnych

rodzajów przychodów. Obliczony ryczałt można pomniejszać o przysługujące odliczenia, na

przykład z tytułu zapłaconej składki na powszechne ubezpieczenie zdrowotne (do wysokości

7,75% podstawy wymiaru składki).

Karta podatkowa

Karta ma zastosowanie do przedsiębiorców, którzy prowadząc działalność gospodarczą

osiągają niewielkie dochody.

Warunki opodatkowania

Podobnie jak ryczałt od przychodów ewidencjonowanych również karta podatkowa jest

alternatywną formą opodatkowania. Lista rodzajów działalności podlegających

opodatkowaniu w formie karty podatkowej jest bardzo obszerna. Decydując się na tę formę