Artur Paździor

Katedra Finansów i Rachunkowości

Politechnika Lubelska

WYKORZYSTANIE NARZĘDZI ANALIZY

TECHNICZNEJ W PROGNOZOWANIU MOMENTÓW

ZWROTNYCH NA RYNKU AKCJI

Wprowadzenie

Giełda papierów wartościowych, w tradycyjnej ekonomii pełniąca

rolę

barometru

gospodarki,

jest

mechanizmem

rynkowym,

charakteryzującym się wysokim stopniem zmienności. Zmienność ta jest

wypadkową wielu czynników, zarówno o charakterze makro jak

i mikroekonomicznym. Poza czynnikami stricte ekonomicznymi, na

zmiany cen akcji spółek giełdowych wpływają również uwarunkowania

psychologiczne inwestorów. Wielość czynników kształtujących wycenę

rynkową spółek powoduje, że precyzyjne wyznaczenie ekstremów trendu

jest niezwykle skomplikowane, a każda prognoza obarczona wysokim

stopniem prawdopodobieństwa poniesienia porażki.

Giełda jako jeden z najważniejszych elementów gospodarek

rynkowych

W dobie XXI wieku, ery postępującej globalizacji i powszechnej

informatyzacji, giełda papierów wartościowych spełnia zasadniczą rolę

w gospodarce niemal każdego państwa. Problemem bywa jednak to, że

rola rynków kapitałowych w rozwoju gospodarczym nie zawsze jest

dostrzegana przez decydentów politycznych, a niekiedy nawet przez

osoby, decydujące o kształcie np. polityki monetarnej. Dzieje się tak

dlatego, że w świece ekonomii teoretycznej do końca nie ma przekonania

odnośnie kierunku implikacji rozwój gospodarczy – indeksy giełdowe.

Do niedawna powszechny był pogląd, iż to wydarzenia gospodarcze

oddziałują na poziomy indeksów giełdowych. Dlatego, według

zwolenników tej teorii, jakiekolwiek interwencje, mające na celu

utrzymanie na odpowiednich poziomach indeksów giełdowych, są

nieuzasadnione. Można twierdzić, że takie postawy wynikają po części

z awersji do ingerowania w mechanizmy rynkowe. Ważniejszym jednak

czynnikiem, ukierunkowującym działania decydentów na politykę

zachowawczą, jest niewiara w efektywność takich posunięć. Według

tradycyjnego ujęcia, procesy zachodzące w sferze makro i tak odcisną

swoje piętno na rynku akcji. Dlatego jakiekolwiek próby powstrzymania

wyprzedaży, czy nawet paniki rynkowej, nie mają prawa przynieść

wymiernych długofalowych rezultatów.

Czynniki wpływające na wycenę akcji

Od dawna trwają dyskusje na temat roli wskaźników o charakterze

makro i mikroekonomicznym, w kształtowaniu ceny rynkowej akcji

spółek giełdowych. Do kanonów literatury ekonomicznej przeszły

sformułowania jakoby ceny akcji zdeterminowane były sytuacją

gospodarczą państwa, w którym konkretna spółka funkcjonuje oraz jej

kondycją finansową. Praktyka rynkowa każe jednak podchodzić do tych,

wydawałoby się truizmów, z daleką idącą ostrożnością. Staje się to

szczególnie widoczne w kontekście określania horyzontów czasowych

inwestycji w papiery wartościowe.

Inwestorzy preferujący długi horyzont czasowy są skłonni czekać na

potencjalne zyski kilka, kilkanaście, a czasami nawet kilkadziesiąt lat. Na

drugim biegunie plasują się gracze, którzy swoje decyzje motywują tym,

że skoro inwestycja ma przynieść zyski dopiero za kilka lat, to nie ma

żadnych ekonomicznie uzasadnionych przesłanek do tego, żeby na tak

długi okres czasu zamrażać kapitał. Osoby takie będą zatem dokonywały

niemal permanentnej obserwacji rynku i wyszukiwały takich inwestycji,

które będą maksymalizowały ich zyski w krótkim okresie czasu.

W zależności od tego, w jakim horyzoncie czasowym oczekuje się

satysfakcjonującej stopy zwrotu, dobierane są odpowiednie techniki,

wyznaczające

potencjalny

zasięg

ruchu.

Dla

inwestorów

długoterminowych podstawą do wyboru konkretnej inwestycji będzie

przeważnie kondycja finansowa spółki, perspektywy rozwoju

przedsiębiorstwa oraz branży, czy też prognozy makroekonomiczne

dotyczące tempa wzrostu PKB, poziomu inflacji, deficytu budżetowego

itp.

Inwestorzy nastawiający się na zyski krótkoterminowe będą

kierowali się przede wszystkim analiza techniczną, czyli liniami trendu,

wsparcia, oporu, formacjami liniowymi, formacjami świecowymi,

poziomami oscylatorów, dywergencjami wskaźników, poziomami

i zniesieniami Fibonacciego, czy też teorią fal Elliotta.

1

1

Analiza techniczna nie sprowadza się wyłącznie do inwestycji krótkoterminowych. Za

przykład posłużyć może tutaj teoria fal Elliota, która opisuje zjawiska kształtowania się

fal cykli różnego horyzontu czasowego (praktycznie od kilku dni do nawet kilkuset lat,

w przypadku wielkiego supercyklu, który został zapoczątkowany w 1789 roku (por.

Frost

A.J., Prechter R.R., Teoria fal Elliotta, WIG-Press, Warszawa 1995, s. 136-142

Analiza techniczna jako narzędzie pomagające ustalić momenty

zwrotne na giełdzie

Najpowszechniejszymi narzędziami analizy technicznej, w oparciu

o które można dokonywać decyzji inwestycyjnych, są formacje liniowe

i świecowe. Duża cześć inwestorów baczną uwagę przywiązuje również

do sygnałów płynących z oscylatorów. Mniejsza grupa korzysta z takich

narzędzi jak połączenie teorii fal Elliotta i ciągu liczb Fibonacciego.

Formacje linowe podzielić można na dwie grupy:

2

Formacje odwrócenia trendu (np. głowa z ramionami, podwójne

dno, podwójny szczyt, spodek),

Formacje kontynuacji trendu (np. flaga, chorągiewka, prostokąt,

trójkąty: symetryczny, zwyżkujący, zniżkujący, rozszerzający się

oraz kliny: zwyżkujący, zniżkujący).

Formacje te, w zależności od przyjętego horyzontu czasowego, przy

tworzeniu wykresów, powstają na ogół w okresie 2-3 miesięcy. Zdarza

się, że w niektórych sytuacjach formacje kontynuacji trendu mogą trend

odwracać.

Formacje takie jak głowa z ramionami, podwójny szczyt, podwójne

dno, czy spodek, to typowe formacje odwrócenia trendu, czyli formacje,

w oparciu o które można dokonywać próby określania momentów

zwrotnych na rynkach kapitałowych.

Jedną z zalet formacji liniowych jest to, że mogą one być

szkicowane zarówno na wykresach liniowych, jak i świecowych, które są

znacznie bardziej precyzyjne od tradycyjnych wykresów linowych. Taką

elastycznością nie charakteryzuje się druga grupa formacji – formacje

2

Por. Murphy J.J., Analiza techniczna rynków finansowych, WIG-Press, Warszawa 1999, s. 87-

137

świecowe, które można odczytywać wyłącznie na wykresach

świecowych.

Poza formacjami linowymi oraz świecowymi, do podejmowania

decyzji inwestycyjnych wykorzystuje się również oscylatory takie jak

średnia krocząca, MACD, RSI, ROC, CCI, CMO itd. Jednymi

z najpopularniejszych są oscylatory MACD oraz RSI, w oparciu o które

można wyznaczać moment kupna/sprzedaży oraz określać, czy rynek

w danym momencie można znać za wykupiony, bądź wyprzedany.

Bardziej wyrafinowaną techniką wykorzystywaną w procesie

decyzyjnym jest połączenie teorii fal Elliotta z ciągiem liczb

Fibonacciego. Teoria fal opiera się na założeniu, że zachowania społeczne

podlegają określonym trendom i zmieniają się według strukturalnego

wzoru, będącego odzwierciedleniem harmonii panującej w przyrodzie.

3

W oparciu o te obserwacje Elliott skonstruował system analizy rynku,

wyodrębniając powtarzające się fale. Zdaniem twórcy tej teorii, bodaj

najbardziej istotną kwestią jest właściwe rozpoznanie i analiza

pięciofalowego ruchu cen.

4

Zgodnie z teorią fal Elliotta, wyróżnić można dwa rodzaje fal: fale

impulsu o strukturze pięciofalowej) i fale korygujące, charakteryzujące

się strukturą trzyfalową (por. rys. 1).

3

Frost A.J., Prechter R.R., Teoria…op. cit., s. 11

4

Ibidem, s. 12

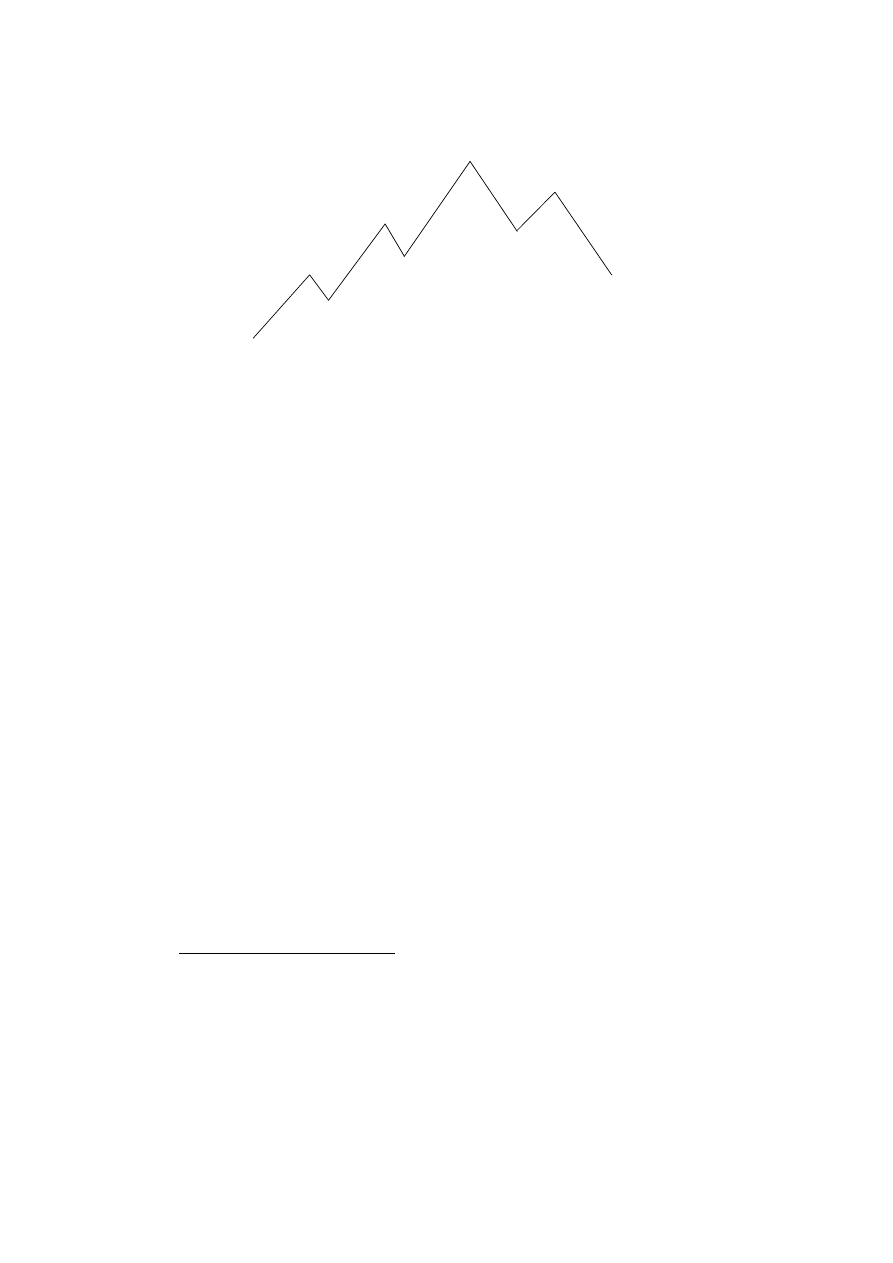

Rys. 1. Pełny cykl ośmiofalowy według Elliotta

Fala a

Fala 5

Fala b

Fala 4

Fala c

Fala 3

Fala 2

Fala 1

Źródło: opracowanie własne na podstawie Frost A.J., Prechter R.R., Teoria fal Elliotta,

WIG-Press, Warszawa 1995, s. 15

Rozpoznanie pojawiającej się pierwszej fali nowego trendu wydaje

się być wyjątkowo trudne. Niejednokrotnie zdarza się, że w ramach

trendu głównego występuje nie pięć ale siedem fal. Wówczas nie trudno

podjąć błędną decyzję, skutkującą utratą znacznej części zasobów

pieniężnych. Zabezpieczeniem przed tego typu transakcjami jest

poczekanie do zainicjowania przez rynek procesu tworzenia fali trzeciej

nowego trendu. Należy jednak pamiętać, że i ta strategia może okazać się

niewłaściwa. Remedium na tego typu ryzykowne decyzje inwestycyjne

wydaje się być umiejętna synergia teorii fal Elliotta z ciągiem liczb

Fibonacciego.

R.E. Elliott przy tworzeniu swojej teorii poświęcał wiele uwagi

liczbom słynnego włoskiego matematyka z przełomu XII i XIII wieku.

Jego zdaniem „wszystkie rodzaje ludzkiej aktywności mają trzy

charakterystyczne cechy – formę, czas i proporcje. Wszystkie one

spełniają warunki ciągu Fibonacciego”

5

.

5

Fischer R., Liczby Fibonacciego na giełdzie, WIG-Press, Warszawa 1996, s. 10

Ciąg liczb Fibonacciego zaczyna się od dwóch kolejnych jedynek,

a każda następna liczba jest suma dwóch poprzednich. Ważną cechą tego

ciągu jest to, że po podzieleniu kolejnych liczb prze liczby je

poprzedzające, otrzyma się współczynnik zbliżony do wartości 1,62.

Współczynnik ten określany jest mianem złotego środka, złotego

podziału,

czy

też

współczynnikiem

wirujących

kwadratów.

6

Wykorzystując złoty podział można dokonać próby wyznaczenia

poziomu zakończenia piątej fali cyklu. Inne wartości liczbowe, będące

wynikiem przekształceń liczby 1,6, np. 0,38, 0,62, 0,5, z powodzeniem

można stosować w celu określania istotnych poziomów oporu, czy

wsparcia.

Wykorzystanie analizy technicznej, przy podejmowaniu decyzji

inwestycyjnych, może przynosić konkretne korzyści finansowe. Należy

jednak zaznaczyć, że bazowanie wyłącznie na jednej, z szerokiej gamy

metod, wydaje się być obarczone wysokim ryzykiem. Umiejętne

połączenie różnych narzędzi analizy technicznej stwarza możliwości

osiągania

satysfakcjonującej

stopy

zwrotu

przy

stosunkowo

umiarkowanej dozie niepewności.

Uwarunkowania stosowania narzędzi analizy technicznej na

rynkach kapitałowych

Narzędzia analizy technicznej z powodzeniem mogą być stosowane

nie tylko na rynku akcji, ale również na rynkach surowców, towarowych,

walutowych, itp. Ponadto, można je wykorzystywać zarówno na giełdach

krajów rozwiniętych gospodarczo, jak i na rynkach wschodzących.

6

Ibidem, s. 2

Dlatego znajdują zastosowanie również na Giełdzie Papierów

Wartościowych w Warszawie.

Obecnie, na GPW w Warszawie panuje wyraźny trend spadkowy,

zapoczątkowany w drugiej połowie 2007 roku. Bessa ta została wywołana

kryzysem na rynku kredytów subprime w Stanach Zjednoczonych.

Problemy Amerykanów ze spłatą tego typu zadłużenia spowodowały

odwrót inwestorów od instytucji finansowych. Obawy o kondycję

finansową banków w natychmiastowym tempie dostrzegalne były

praktycznie na wszystkich rynkach. Problemem jest jednak to, że to nie

giełda amerykańska najdotkliwiej odczuła obecny kryzys, ale giełdy

państw, które mają znikomy udział rozliczeń z USA w obrotach

zagranicznych. Za przykład może posłużyć tutaj Polska, której indeks

dwudziestu największych i najpłynniejszych (czyli teoretycznie najmniej

ryzykownych) spółek giełdowych – WIG20, w rezultacie zawirowań na

rynkach finansowych stracił blisko 40% od momentu ustanowienia

szczytu na poziomie około 3950 punktów. W tym samym czasie

najstarszy indeks giełdowy na świecie, amerykański Dow Jones Industrial

Average, zmniejszył swoją wartość o około 21%, czyli o połowę mniej

niż WIG20.

W tłumaczeniu tego typu zachowań nie pomagają nawiązania do

giełdy, jako barometru gospodarki, czy próby uzmysłowienia, że tempo

wzrostu indeksów na GPW w ostatnich latach były zdecydowanie wyższe

niż w innych krajach. Okazuje się, że żadne z tych tłumaczeń nie znajduje

odzwierciedlenia w faktach. Dla przykładu można podać średnioroczne

tempo wzrostu PKB za ostatnie dziesięć lat, które dla Brazylii wyniosło

2,5%, dla Meksyku 3,7%, dla USA 3,3%, zaś dla Polski aż 5,1%. W tym

samym czasie główne indeksy giełdowe tych państw wzrastały

w średniorocznym tempie: Brazylia 53%, Meksyk 46%, USA 7%, Polska

13%.

7

Można

zatem

zaryzykować

stwierdzenie,

że

dla

wyszczególnionych państw nie znaleziono jakiejkolwiek zależności

między tempem rozwoju tych gospodarek, a stopą zwrotu z indeksów

giełdowych. To wszystko sprawia, że prognozowanie zmian na rynku

akcji w oparciu o wskaźniki makroekonomiczne staje się coraz mniej

skuteczne. Dodatkowym czynnikiem ryzyka jest w takich przypadkach

zjawisko dyskontowania przez inwestorów pewnych zdarzeń, jakie będą

miały miejsce w przyszłości. To wszystko sprawia, że analiza techniczna

znajduje coraz szerszą rzeszę zwolenników wśród osób związanych

z rynkiem kapitałowym.

Strategia synergii teorii fal Elliotta oraz liczb Fibonacciego jako

skuteczne narzędzie do wyznaczania momentów zwrotnych

Podstawową zaletą teorii fal Elliotta jest cykliczność występowania

ruchów giełdowych. Pełny cykl złożony jest z pięciu fal w trendzie

głównym oraz następującej po nich sekwencji trzech fal korygujących.

Daje to łączną liczbę ośmiu fal. Nie oznacza to jednak, że inwestowanie

powinno polegać na zakupie akcji w momencie kształtowania się

pierwszej fali trendu wzrostowego oraz sprzedaży akcji podczas

tworzenia fali piątej. Nierzadko zdarza się, że zamiast ruchu

pięciofalowego dochodzi, albo do wydłużenia fali piątej, bądź do

powstania ruchu nawet siedmiu fal (w przypadku niezwykle silnych

trendów).

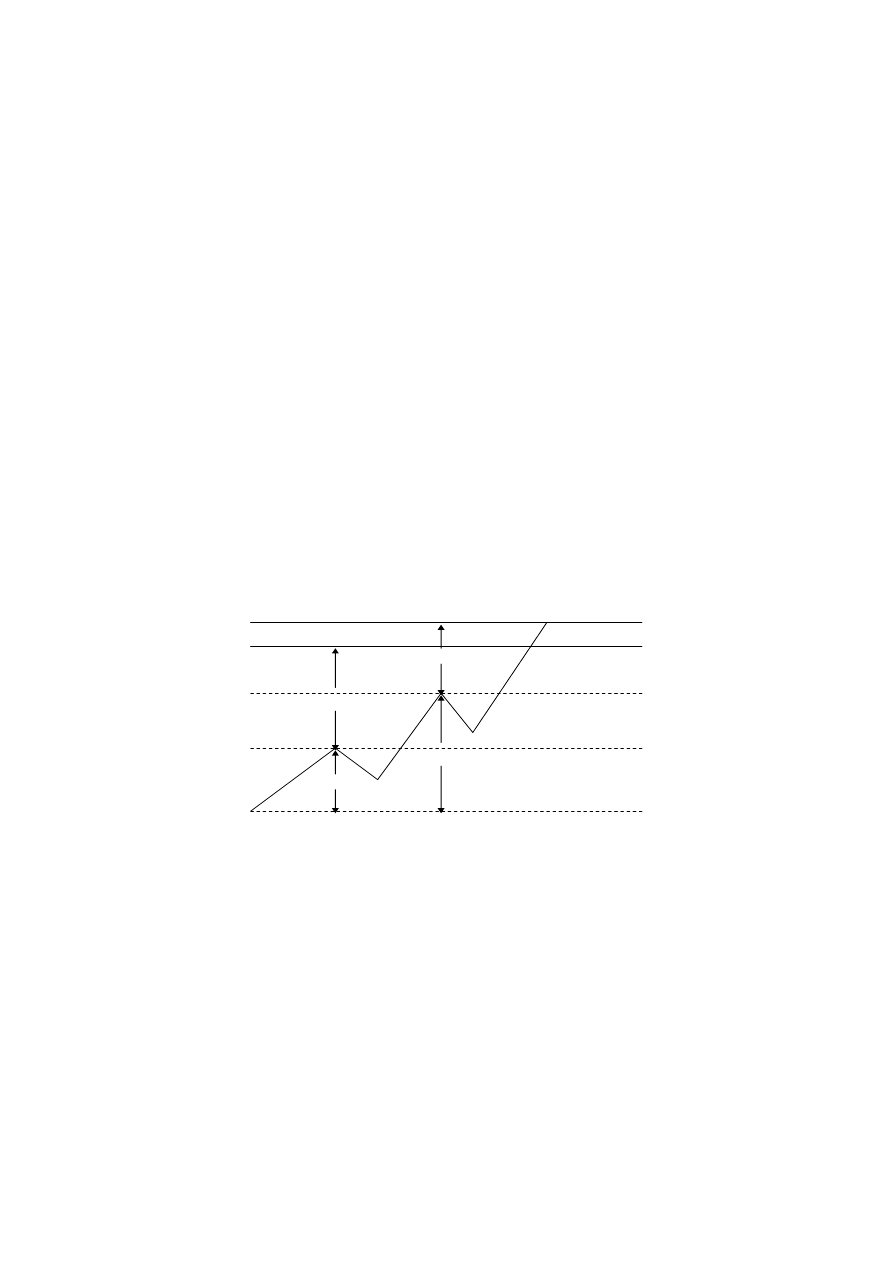

Na bazie teorii fal Elliotta oraz liczb Fibonacciego można

z powodzeniem dokonywać próby wyznaczenia zasiągu piątej fali.

7

obliczenia własne na podstawie danych Banku Światowego oraz OECD

Możliwość taka zaistnieje, zdaniem Elliotta, w sytuacji, kiedy utworzony

zostanie wierzchołek fali pierwszej albo wierzchołek fali trzeciej.

Powstaną wówczas dwa poziomy docelowe ruchu w ramach trendu

głównego, między którymi, z dużym prawdopodobieństwem, dojdzie do

zakończenia kształtowania się fali piątej. Poziomy te można wyznaczać

odmierzając wysokość fali pierwszej i mnożąc ją przez liczbę 1,62, czy

też, w przypadku drugiego poziomu docelowego, mnożąc wysokość fali

trzeciej przez liczbę 0,62. Samo wyliczenie tych wartości nie upoważnia

inwestorów do szacowania potencjalnych zysków. Warto nadmienić, że

taka prognoza będzie miała szansę sprawdzić się pod warunkiem, że fala

czwarta nie zejdzie poniżej dna fali drugiej (w trendzie spadkowym nie

powinna znaleźć się powyżej wierzchołka fali drugiej). Sytuacja ta została

zaprezentowana na rys. 2.

Rys. 2. Wyznaczanie zasięgu fali piątej

Drugi poziom

Pierwszy poziom

0,62

1,62

1,0

1,0

Źródło: opracowanie własne na podstawie Fischer R., Liczby Fibonacciego na giełdzie,

WIG-Press, Warszawa 1996, s. 35

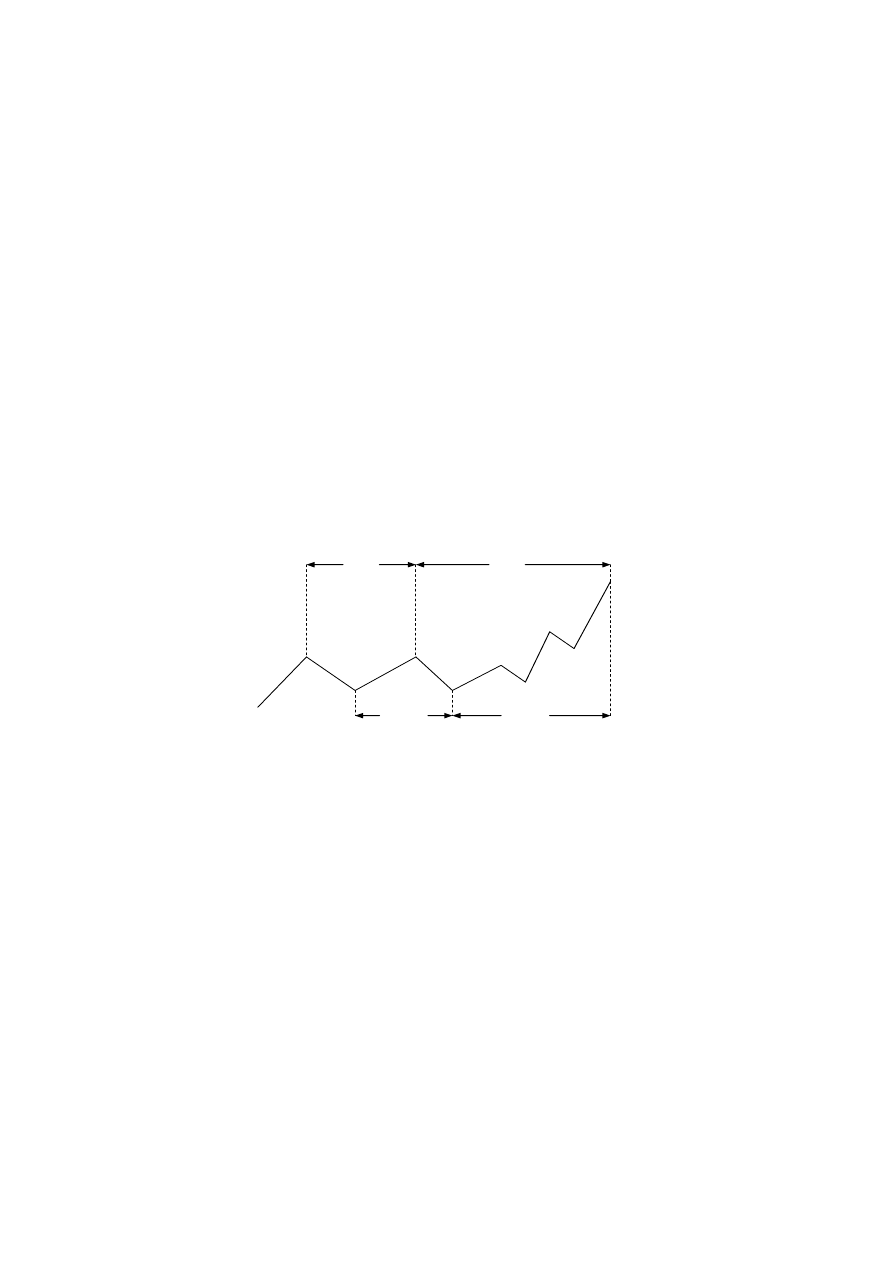

Na podstawie połączonych teorii fal Elliotta oraz liczb

Fibonacciego można nie tylko dokonywać prognozy potencjalnego

zasięgu trendu głównego, ale czasu, kiedy może dojść do zmiany

tendencji rynkowej. Tzw. dni docelowe wyznacza się z wykorzystaniem

złotego podziału odcinka starożytnego greckiego matematyka Euklidesa,

na którym bazował Fibonacci.

Dzień docelowy wyznacza się odmierzając odległość między

dwoma pierwszymi wierzchołkami trendu głównego (koniec fali

pierwszej i trzeciej), a następnie mnożąc tę odległość przez 1,62. Dzień

docelowy można również wyznaczyć mnożąc odległość pomiędzy

dwoma pierwszymi dołkami i mnożąc ją również przez liczbę 1,62.

Sposób wyznaczania dnia docelowego zaprezentowany został na rys. 3.

Rys. 3. Wyznaczanie dnia docelowego z wykorzystaniem współczynnika

1,62

1,0 1,62

1,0 1,62

Źródło: opracowanie własne na podstawie Fischer R., Liczby Fibonacciego na giełdzie,

WIG-Press, Warszawa 1996, s. 86

Sytuacje, kiedy dni docelowe wyznaczone obiema metodami są

takie same, zdarzają się stosunkowo rzadko. Dlatego pozytywnie należy

traktować prognozę, z której wynika, że odległość między dniami

docelowymi

obliczonymi

tymi

metodami

jest

niewielka.

Prawdopodobieństwo prognozy wzrasta nie tylko w miarę bliskości dni

docelowych, ale również w sytuacji, kiedy w przewidywanym okresie

zakończenia ruchu ceny osiągają poziomy zbliżone do tych, które

odpowiadają zakończeniu fali piątej.

Teoria fal Elliotta pozwala jeszcze w inny sposób przewidzieć

moment zakończenia trendu. Specyfika ruchu pięciofalowego polega na

tym, że kiedy na rynku akcji fala czwarta przybiera kształt trójkąta, zasięg

fali piątej można wyznaczyć odmierzając szerokość tej formacji. Dzień

docelowy natomiast często pokrywa się z momentem przecięcia się linii,

będących bokami trójkąta określającego falę czwartą.

8

Konkludując, można stwierdzić, że zarówno teoria fal Elliotta, jak

i liczby Fibonacciego dają wiele możliwości w zakresie wyznaczania

momentów zwrotnych na rynku akcji. Praktyka rynkowa każe jednak

z rezerwą podchodzić do bezkrytycznego „zawierzenia” narzędziom

analizy technicznej. Należy pamiętać o tym, że najtrafniejsze prognozy są

tworzone wówczas, kiedy wszystkie momenty, czy też poziomy docelowe

trendu są do siebie zbliżone.

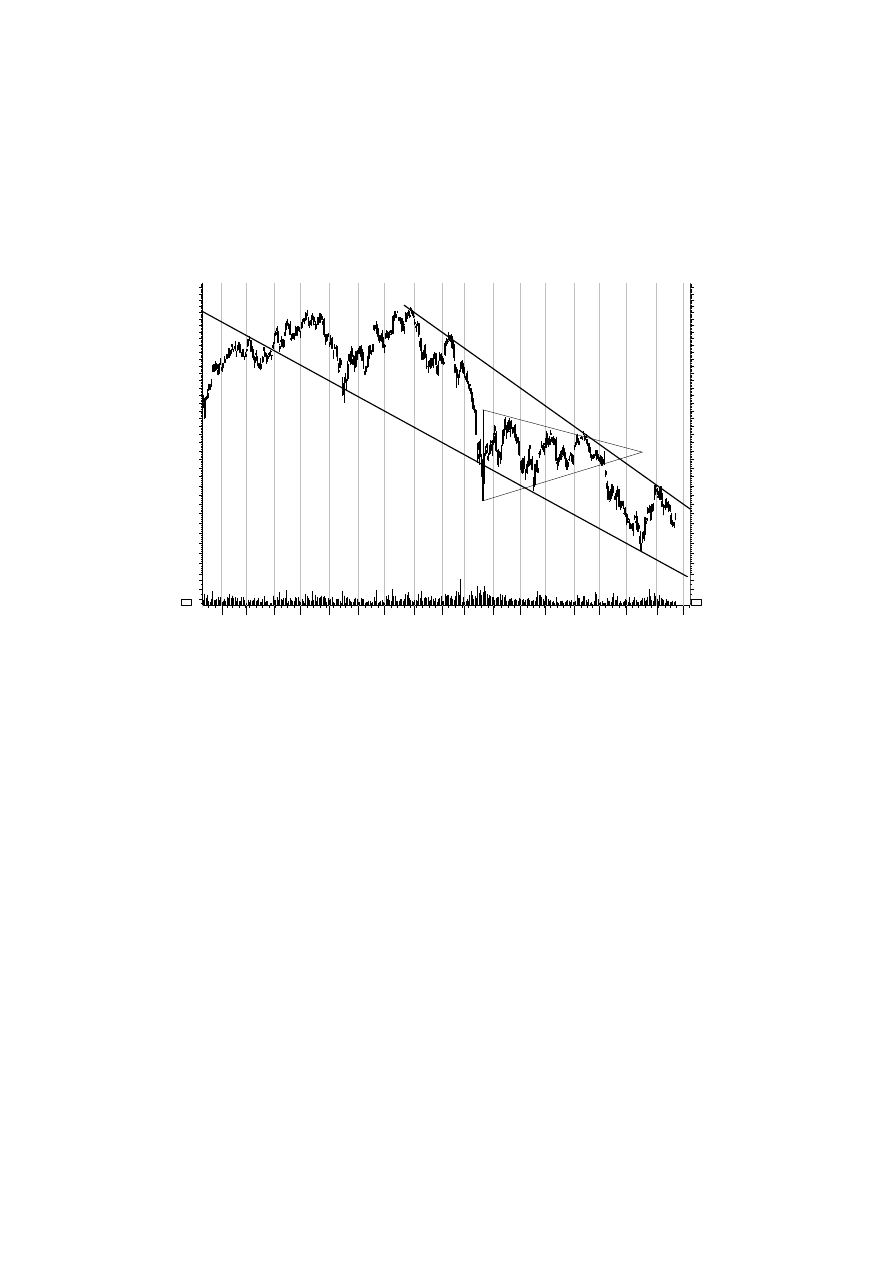

Wyznaczanie momentów zwrotnych na przykładzie GPW

w Warszawie

W celu określenia rzeczywistej skuteczności narzędzi analizy

technicznej, w szczególności wniosków płynących z teorii fal Elliotta,

przeprowadzono analizę ostatniej bessy, jaka ma miejsce na warszawskim

parkiecie. Trend ten zapoczątkowany został w lipcu 2007 roku, po

ustanowieniu przez indeks WIG20 szczytu na poziomie blisko 3.950

punktów. Od tego momentu rozpoczął się proces kształtowania pierwszej

fali bessy. Fala ta zatrzymała się w okolicach 3.250 punktów. Następnie

8

Frost A.J., Prechter R.R., Teoria fal Elliotta, WIG-Press, Warszawa 1995, s. 42

mieliśmy do czynienia z drugą falą bessy, która zniosła całą falę pierwszą

i zatrzymała się w okolicy 3.950 punktów. Warto zauważyć, że podczas

tworzenia fali drugiej na większości oscylatorów, z MACD, RSI i CMO

na czele, doszło do wystąpienia negatywnych dywergencji, które kazały

przypuszczać, że o powrót do hossy będzie niezwykle trudno. Po

ukształtowaniu fali drugiej doszło do rozpoczęcia formowania się trzeciej

fali bessy, która poprzez swą siłę i zasięg nie pozostawiła wątpliwości

jaki trend panuje na GPW. Podczas formowania się tej fali wyraźnie

wzrosły obroty, co dodatkowo utwierdzało w przekonaniu, że za

spadkiem cen akcji nie stoją wyłącznie wypłoszeni drobni akcjonariusze.

Takie objawy są zgodne z osobowością fal zaprezentowaną przez Elliotta.

Według niego w stosunkowo prosty sposób można przewidzieć

zachowanie fali czwartej. Zgodnie z obserwacjami twórcy teorii fal, fale

czwarte mają na ogół charakter trendów bocznych, tworzących podstawę

dla ostatnich, piątych fal. W przypadku indeksu WIG20 czwarta fala

trendu spadkowego przyjęła kształt trójkąta symetrycznego. Nie

przyniosła ona zdecydowanego odbicia, co dodatkowo potwierdza

analogię do teorii fal Elliotta, według której, jeżeli fala druga ma

charakter gwałtownej korekty, to fala czwarta prawdopodobnie będzie

korektą horyzontalną.

9

Ostatnie fale trendu są zazwyczaj mniej dynamiczne niż fale trzecie.

Tak też było w przypadku indeksu WIG20 (por. rys. 4). W trakcie

kształtowania się piątej fali pojawia się, w zależności od panującego

trendu, skrajny optymizm (hossa), bądź skrajny pesymizm (podczas

bessy).

10

W takich sytuacjach często sprawdza się stara zasada

9

Frost A.J., Prechter R.R., Teoria fal Elliotta, WIG-Press, Warszawa 1995, s. 52

10

Ibidem, s. 51-68

amerykańskich inwestorów giełdowych, którzy sugerują, żeby akcje

kupować wtedy, kiedy „leje się krew na rynku”.

Rys. 4. Subiektywna analiza pięciofalowego trendu spadkowego na

indeksie WIG20

February

March

April

May

June

July

August

September

November December

2008

February

March

April

May

June

July

August

September

10000

20000

30000

x100

10000

20000

30000

x100

2350

2400

2450

2500

2550

2600

2650

2700

2750

2800

2850

2900

2950

3000

3050

3100

3150

3200

3250

3300

3350

3400

3450

3500

3550

3600

3650

3700

3750

3800

3850

3900

3950

4000

4050

4100

2350

2400

2450

2500

2550

2600

2650

2700

2750

2800

2850

2900

2950

3000

3050

3100

3150

3200

3250

3300

3350

3400

3450

3500

3550

3600

3650

3700

3750

3800

3850

3900

3950

4000

4050

4100

1

2

3

5

4

WIG20 (2,570.40, 2,600.96, 2,562.46, 2,592.57)

Źródło: opracowanie własne z wykorzystaniem programu MetaStock

Warto zwrócić uwagę, że zatrzymanie spadku w ramach piątej fali

nastąpiło dokładnie w momencie połączenia dwóch boków trójkąta

symetrycznego. Jednakże, nawet pomimo tak wyraźnych sygnałów

świadczących o poprawności przyjętych założeń dotyczących

kształtowania się fal w trendzie spadkowym indeksu WIG20 nie

upoważnia to do podejmowania pochopnych decyzji o zakupie akcji

największych spółek giełdowych w Polsce. Trzeba mieć na uwadze, że

zawsze może dojść do wydłużenia fali piątej, czy też ukształtowania się

ruchu siedmiofalowego w ramach trendu głównego, tj. spadkowego.

Warto jednak w takich sytuacjach posiłkować się również liczbami

Fibonacciego i dokonać próby wyliczenia docelowego zasięgu spadku

oraz momentu ukształtowania dołka bessy.

Wyznaczone dla indeksu WIG20 dwa poziomy docelowe

zakończenia trendu spadkowego to odpowiednio okolice: 2100 pkt i 1950

pkt (wykres świecowy) oraz 2400 pkt i 1950 pkt (wykres linowy).

Wyniki obliczeń dnia docelowego dla indeksu WIG20 prezentują

się następująco: koniec marca 2008 r. (za pomocą dwóch pierwszych

szczytów) oraz połowa września 2008 r. (za pomocą dwóch pierwszych

dołków).

Bazując na teorii fal Elliotta oraz liczbach Fibonacciego można

wyrazić przekonanie, że do zakończenia trendu spadkowego jest

stosunkowo niedaleko, zarówno pod względem kryterium zasięgu

(w najbardziej pesymistycznym wariancie WIG20 czeka około 400-

punktowy spadek), jak i uwzględniając kryterium czasowe (dzień

docelowy we wrześniu 2008 r.). Pomimo tego, nie należy postępować

pochopnie i już w tej chwili należy całość aktywów przeznaczyć na zakup

walorów polskich spółek giełdowych. Warto jednak z uwagą śledzić

zachowanie rynku oraz bacznie obserwować nastroje inwestorów, gdyż

bessa kończy się w momencie, kiedy niewiele osób jest w stanie

uwierzyć, że na giełdzie da się jeszcze zarobić.

Podsumowanie

Inwestowanie na giełdzie papierów wartościowych zawsze wiąże się

z podejmowaniem ryzyka. Niemal każdy inwestor ma preferowaną przez

siebie strategię inwestycyjną. Jedni gracze stosują strategię „kup

i zapomnij”, trzymając akcje kilka, a nawet kilkanaście lat, licząc, że

w dłuższym terminie giełda pozwoli na zrealizowanie zysku wyższego

niż z bezpiecznych papierów wartościowych. Jeszcze inna grupa graczy

stara się z uwagą śledzić to, co się dzieje na rynku i na podstawie samych

wykresów podejmować racjonalne decyzje. Grupę tę stanowią

zwolennicy analizy techniczne, której narzędzia mogą być pomocne przy

określaniu momentu wejścia i wyjścia z rynku.

Zaprezentowana w artykule analiza praktycznego zastosowania

teorii fal Elliotta oraz liczb Fibonacciego potwierdza istotną rolę tych

narzędzi w procesie podejmowania decyzji. Należy jednak pamiętać, że

najkorzystniejsze rezultaty pojawią się wówczas, kiedy stosuje się

umiejętne połączenie wielu narzędzi. Wykorzystanie jak największej

liczby narzędzi decyzyjnych, ukazujących podobne poziomy docelowe,

powoduje ograniczenie ryzyka popełnienia pochopnej decyzji, a co za

tym idzie poniesienia straty. Dla inwestora bazującego na całym

wachlarzu możliwości, jakie daje analiza techniczna ryzyko inwestycyjne

będzie ograniczone do minimum.

BIBLIOGRAFIA

1.

Fischer R., Liczby Fibonacciego na giełdzie, WIG-Press, Warszawa 1996.

2.

Frost A.J., Prechter R.R., Teoria fal Elliotta, WIG-Press, Warszawa 1995.

3.

Murphy J.J., Analiza techniczna rynków finansowych, WIG-Press, Warszawa

1999.

4.

www.oecd.org.

5.

www.worldbank.org.

Wyszukiwarka

Podobne podstrony:

POPRAWA SPRAWNOŚCI OCENIANIA NAUCZYCIELI AKADEMICKICH PRZY WYKORZYSTANIU NARZĘDZI I TECHNIK INFORMAT

Analiza FOR 10 2012 Upadlosc w Polsce jest rzadko wykorzystywanym narzedziem

Beata Regucka Analiza techniczna jako narzędzie wspomagania decyzji finansowych

informatyka praktyczna analiza pakietow wykorzystanie narzedzia wireshark do rozwiazywania problemow

forex analiza techniczna (e book www zlotemysli pl ) DK3ZOOPY4OOL2LNDIKQIOV6NQ566VKSXSPJLABQ

Gately, Ed Cena i Czas zarys metod analizy technicznej

Japońskie techniki inwestycyjne, Analiza techniczna i fundamentalna, Analiza techniczna i fundamenta

Analiza techniczna gazow i wody lista5

najpopularniejsze systemy inwestycyjne, giełda, Analiza Techniczna

TECHNIKI INWESTYCYJNE-haki, Analiza techniczna i fundamentalna, Borowski

gpw iv analiza techniczna w praktyce

forex 2 analiza techniczna

gpw iv analiza techniczna w praktyce

narzedzia analizy rynku (38 stron)

WYKORZYSTANIE RYWALIZACJI W DOSKONALENIU TECHNIKI RZUTÓW

(3045) 05 teoria wyboru konsumenta, Narzędzia analizy ekonomicnej

więcej podobnych podstron