1. Przedmiot nauki o finansach publicznych.

1.1. Pojęcie nauki o finansach publicznych.

Na przestrzeni lat definicja finansów publicznych uległa przeobrażeniu, ponieważ zaczęto zauważać pewne nowe aspekty, których

dotyka ta dziedzina nauki.

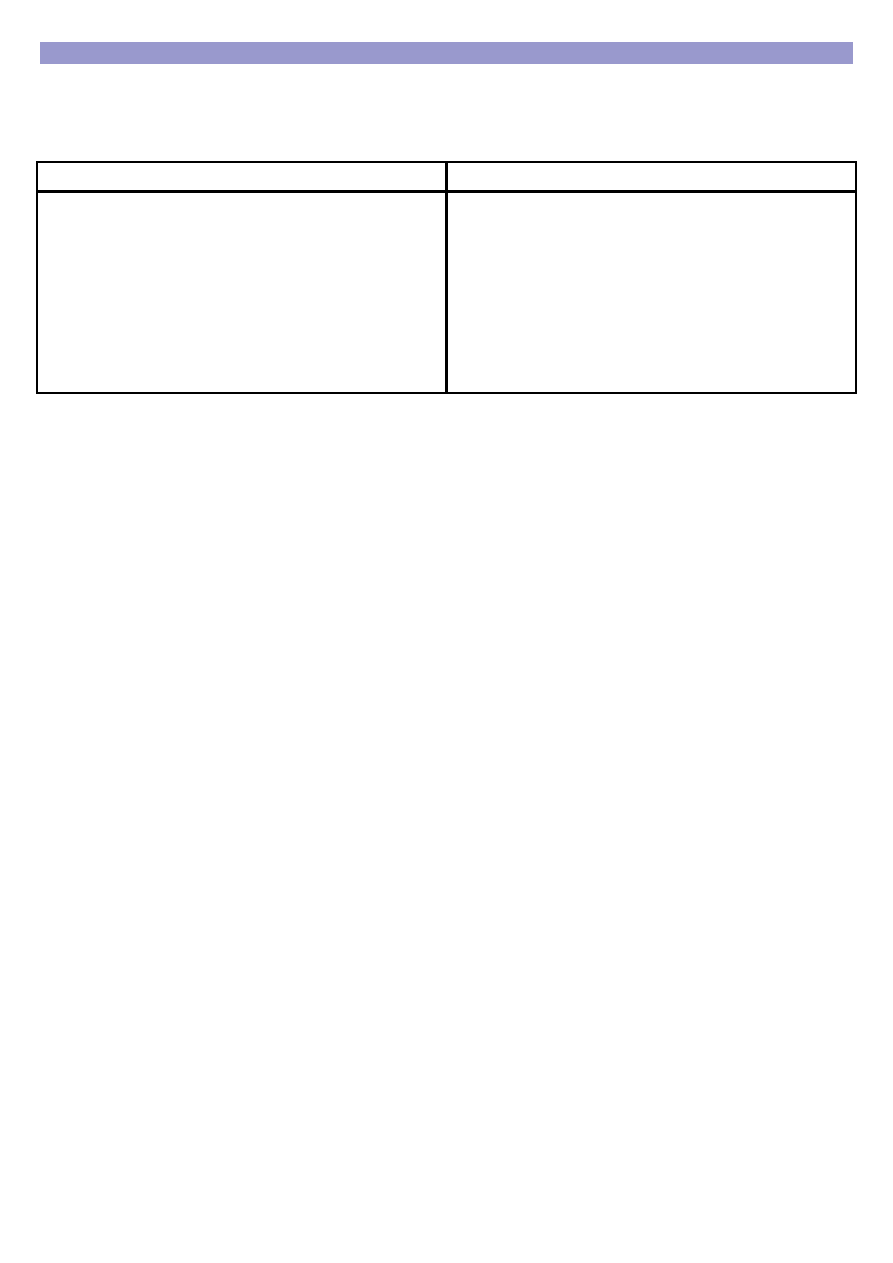

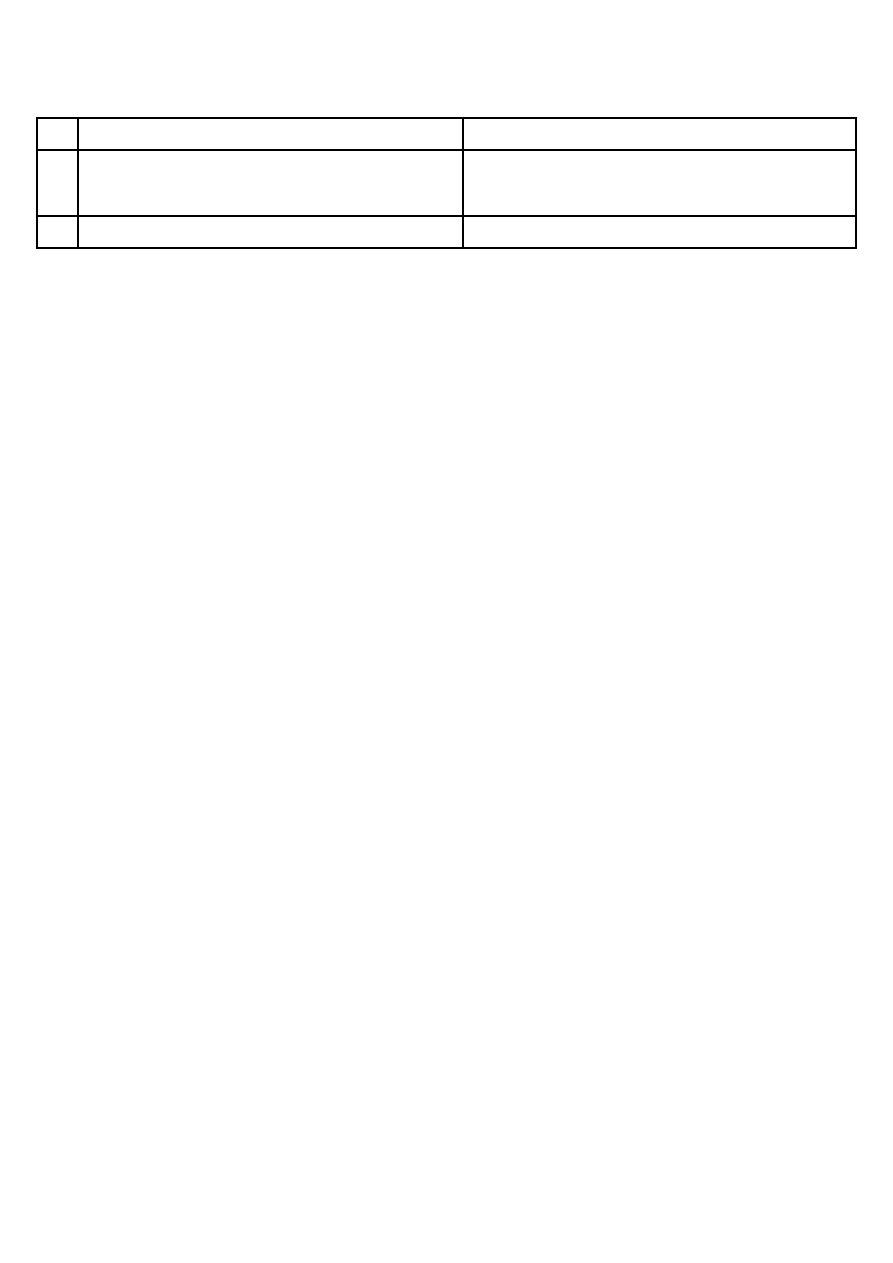

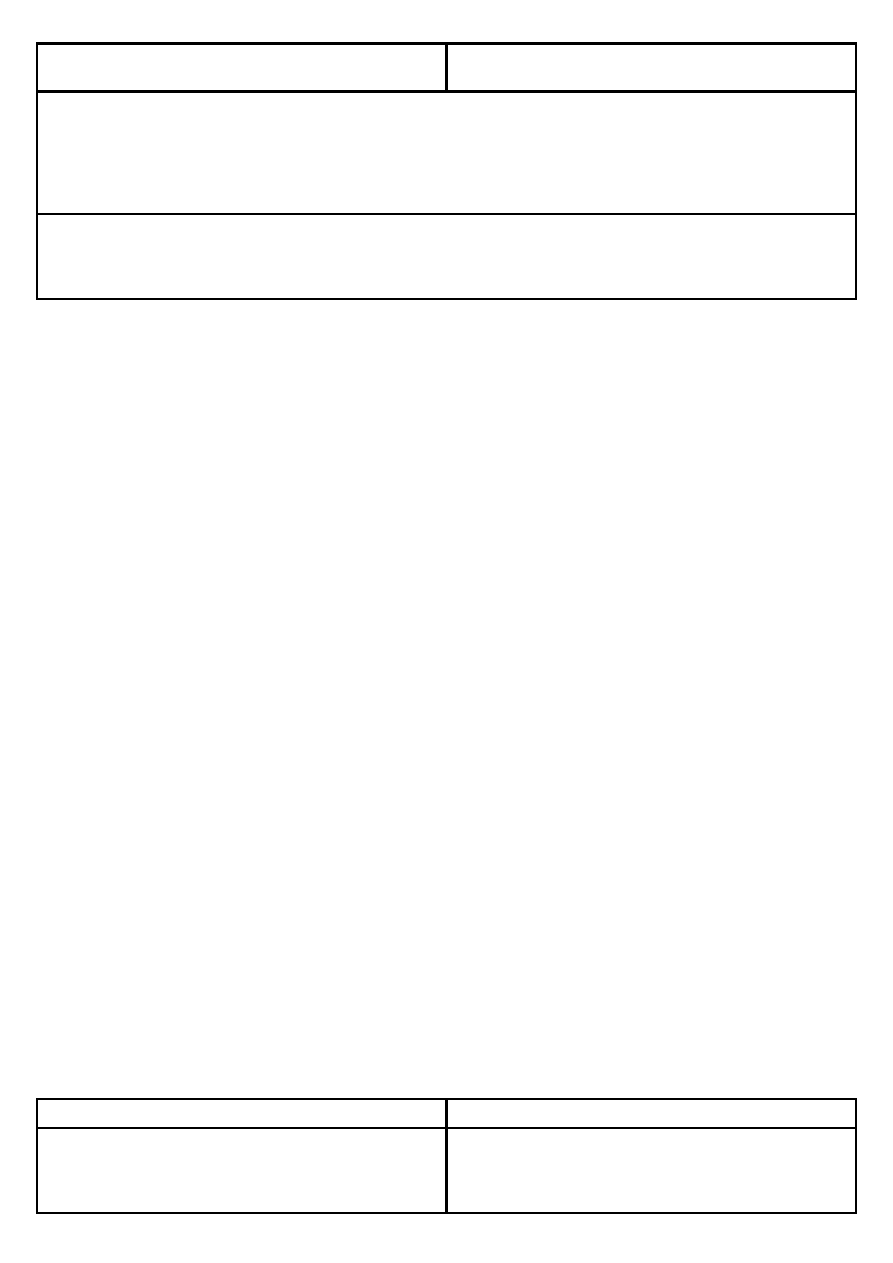

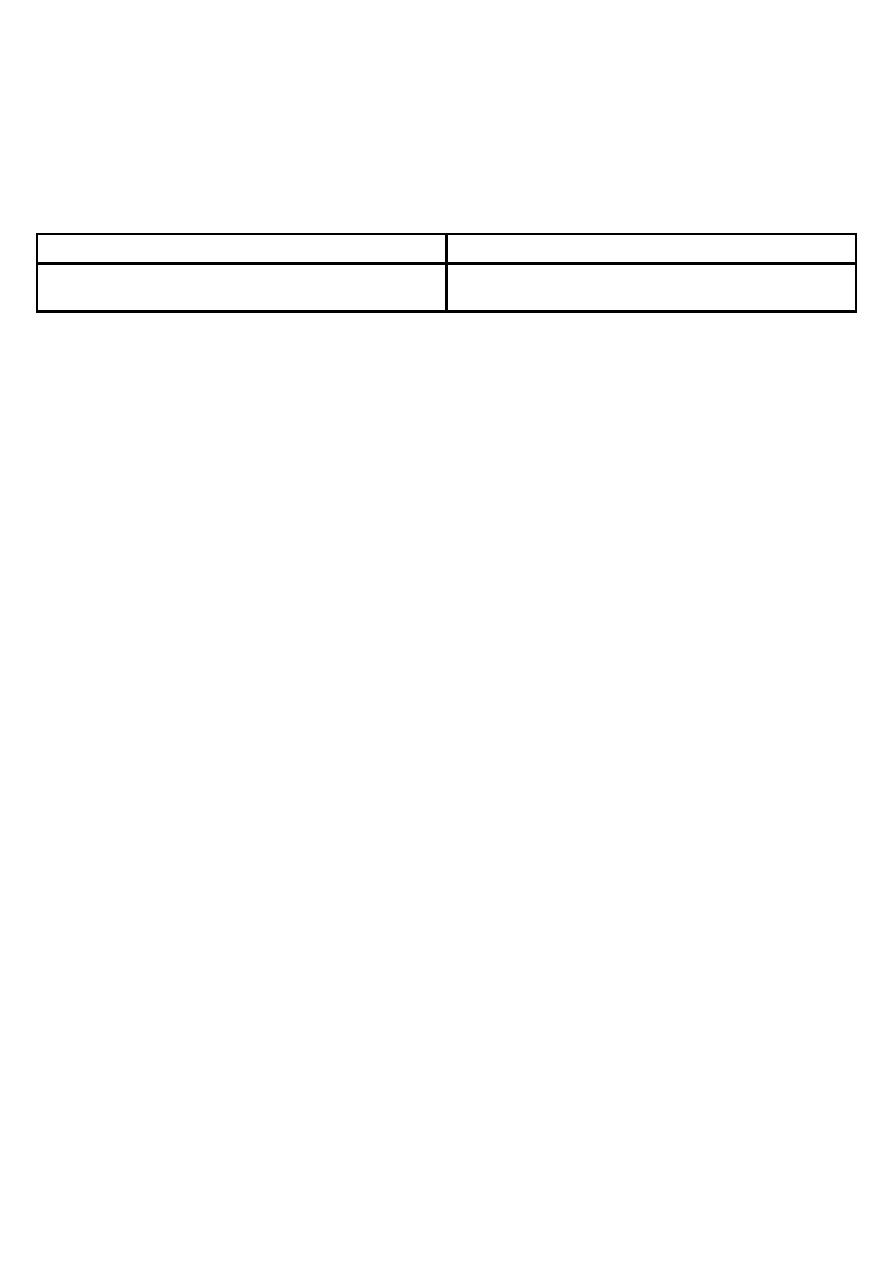

Klasyczne i neoklasyczne podejście

Współczesne podejście

- podejście mikroekonomiczne:

skutki instrumentów fiskalnych na sytuację i zachowania

mikropodmiotów

- kapitalizm wolnokonkurencyjny → mały udział państwa w

gospodarkę

- nauka o gospodarowaniu pieniężnymi środkami publicznymi -

tylko chłodna kalkulacja

- podejście makroekonomiczne:

wpływ decyzji fiskalnych na sytuację mikropodmiotów + kwestie

dotyczące „żyjącego własnym życiem” sektora publicznego →

szczegółowe pytania

- rozwój narzędzi oddziaływania państwa na gospodarkę

- nie tylko zewnętrzna pieniężna forma funduszy publicznych,

lecz także ich treść ekonomiczna, społeczna, polityczna itp.

Nauka o finansach publicznych musi szukać odpowiedzi na podstawowe pytania dotyczące zjawisk zachodzących w sferze

gospodarczo-społecznej, związanych z gromadzeniem i rozdysponowywaniem środków publicznych:

1.

sfera społeczno-ekonomiczna:

jaki stopień interwencji fiskalnej jest do zaakceptowania?

jakie skutki dla gospodarki i społeczeństwa powoduje kreowanie popytu na pieniądz przez władze publiczne?

jaki stopień nierównowagi w finansach publicznych jest akceptowalny?

jaki poziom zadłużenia się państwa jest akceptowalny?

jakie powinny być źródła pożyczek publicznych?

2.

mechanizm gromadzenia środków

dlaczego władze publiczne zgłaszają popyt na pieniądz właśnie w takiej wysokości?

jakie czynniki kształtują wielkość tego popytu?

jakie kryteria zastosować przy nakładaniu danin?

jak powinien być zbudowany aparat skarbowy, aby był najskuteczniejszy?

3.

mechanizm rozdysponowywania środków

jakie dziedziny życia społecznego i gospodarczego powinny być finansowane z funduszy publicznych?

jakimi metodami osiągać najwyższą społeczną i ekonomiczną efektywność?

jak należy rozumieć sprawiedliwy podział?

Nowoczesna nauka o finansach publicznych wyjaśnia treść ekonomiczną i społeczną funduszy publicznych, stara się uchwycić

związki przyczynowo-skutkowe między gromadzeniem środków publicznych a procesami gospodarowania, procesami

społecznymi i procesami politycznymi.

1.2. Kategoria potrzeb zbiorowych.

Potrzeba – pożądanie wartości użytkowych (dóbr i usług). To pożądanie przejawiają zarówno jednostki, jak też grupy społeczne i całe

społeczeństwo.

Potrzeby mają charakter nieograniczony → na coraz wyższym poziomie rozwoju gospodarczego, społecznego i kulturalnego

pojawiają się nowe potrzeby. Z kolei możliwości ich zaspokajania są zawsze ograniczone → wynika to z ograniczoności zasobów.

Niektóre potrzeby mogą być zaspokajane jedynie w sposób zbiorowy (np. obrona narodowa, bezpieczeństwo publiczne, oświetlenie

ulic). Zaspokajanie tych potrzeb wymaga nakładów kapitałowych i bieżących. Władze publiczne nie mają możliwości tworzenia

dochodów na ich sfinansowanie, więc muszą sięgać do dochodów innych podmiotów. Stąd wniosek: zaspokajanie potrzeb

zbiorowych zawsze ogranicza możliwości zaspokajania potrzeb indywidualnych (ponieważ nasz dochód brutto jest pomniejszany o

składki i podatek dochodowy).

Potrzeby wspólne odczuwane są przez społeczeństwo bardziej ex post (po fakcie) niż ex ante (z góry) → obywatele uważają, że

wydatki np. na obronę narodową są zbędne, dopóty, dopóki czują się bezpiecznie.

1.3. Dobro publiczne.

Podstawowy podział dóbr:

dobra publiczne

dobra prywatne

Niektóre dobra mają charakter wyłącznie publiczny (np. powietrze, rzeki, parki narodowe), jednak w niektórych sytuacjach

powszechny dostęp do nich może być zakłócony (zatłoczone drogi, szlaki turystyczne). Dlatego widoczne jest zjawisko

przekształcania się niektórych dóbr publicznych, w dobra prywatne, z których korzystanie jest uzależnione od posiadanego dochodu

(np. płatne autostrady).

Znaczna część dóbr może być dobrem prywatnym i dobrem publicznym (np. energia zużywana w gospodarstwach domowych i

energia zużywana do oświetlenia ulic).

Kryteria podziału dóbr na publiczne i prywatne:

kryterium użyteczności (kryterium społeczne) – jakie korzyści przynosi dane dobro?

kryterium odpłatności (kryterium ekonomiczne) – jakie jest źródło odpłatności?

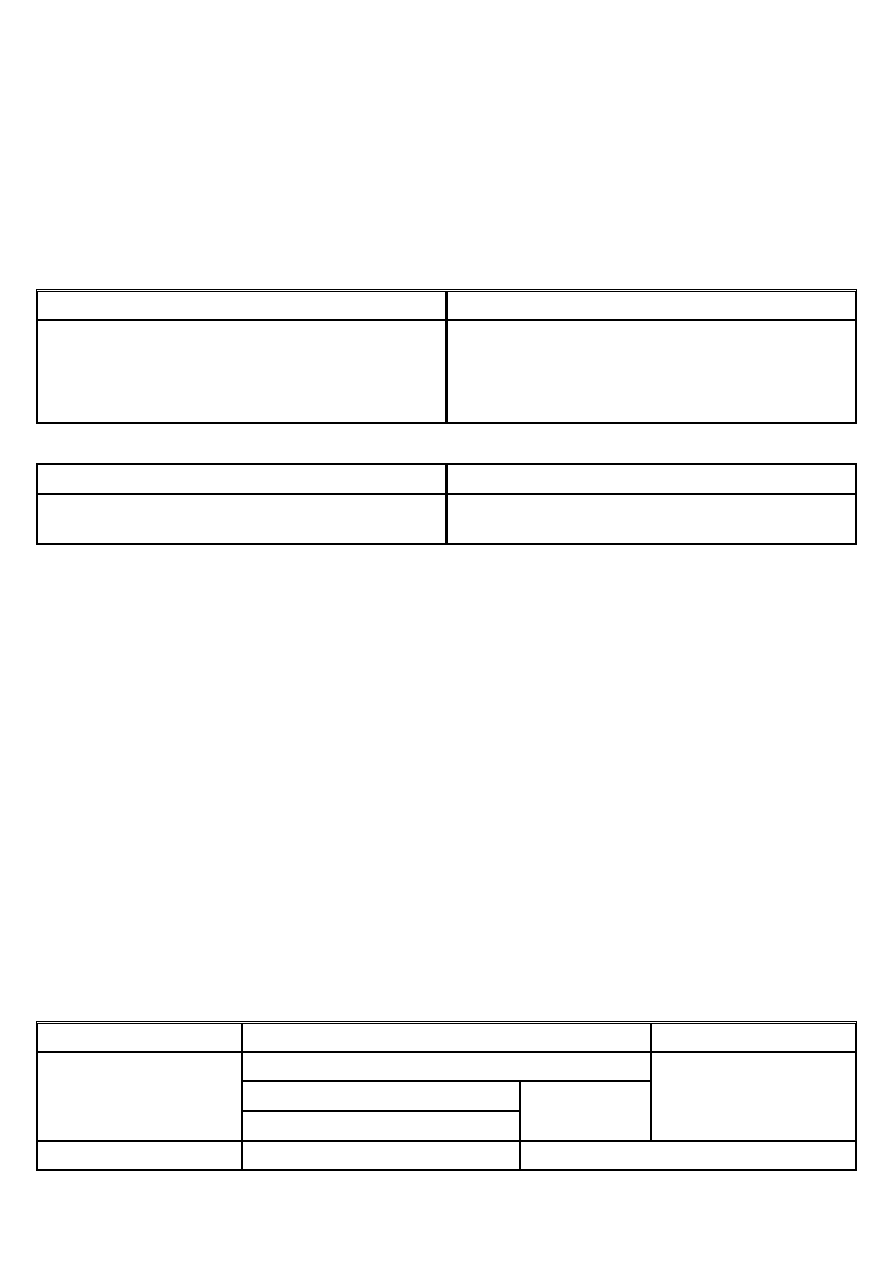

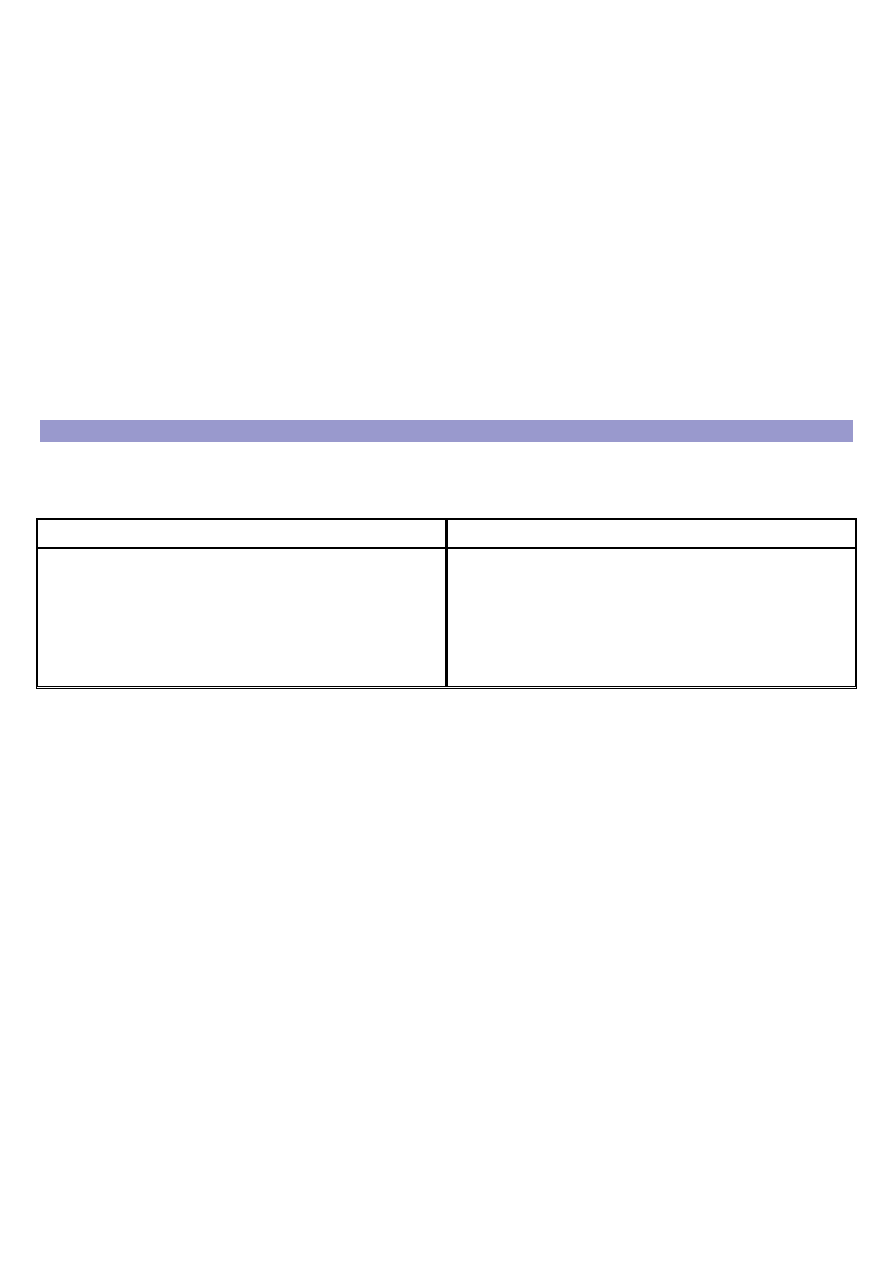

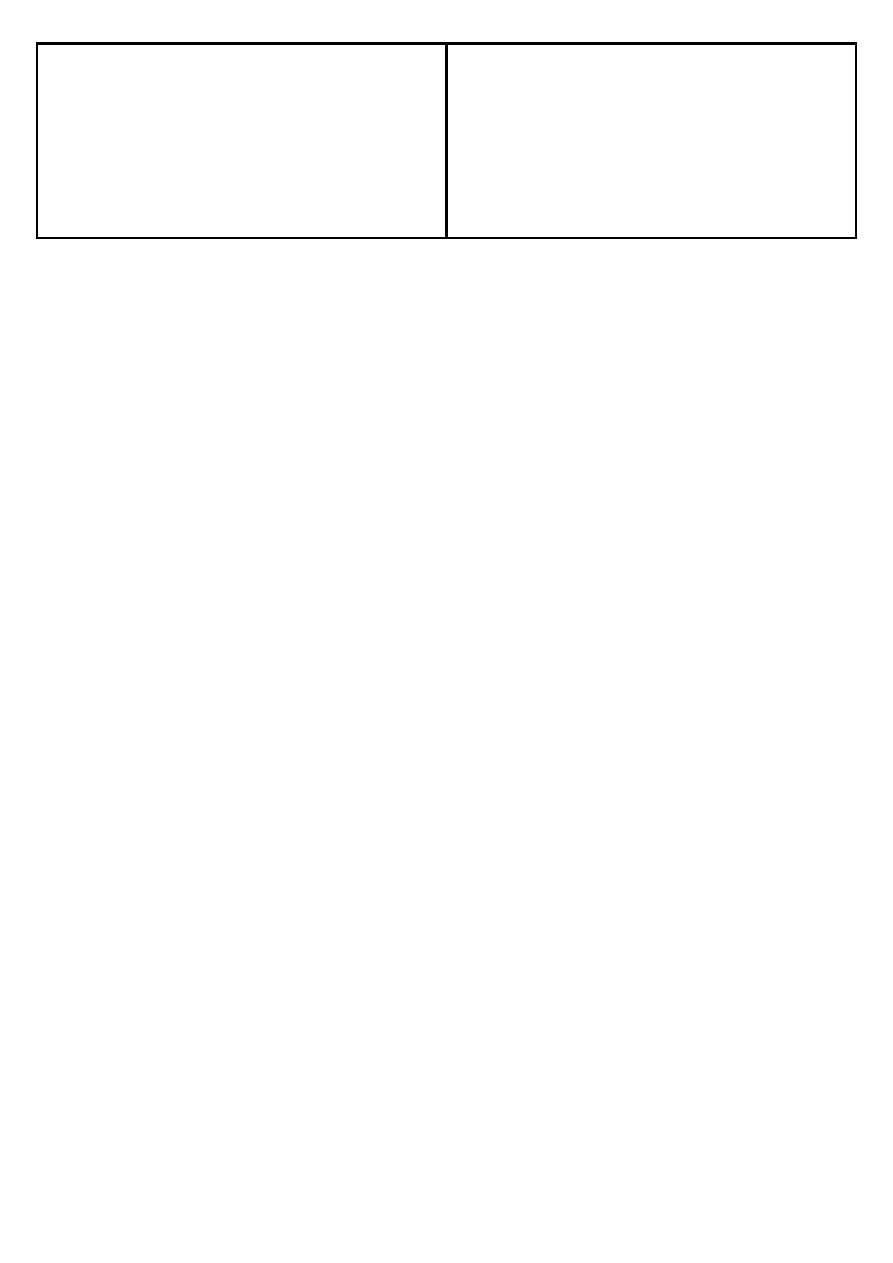

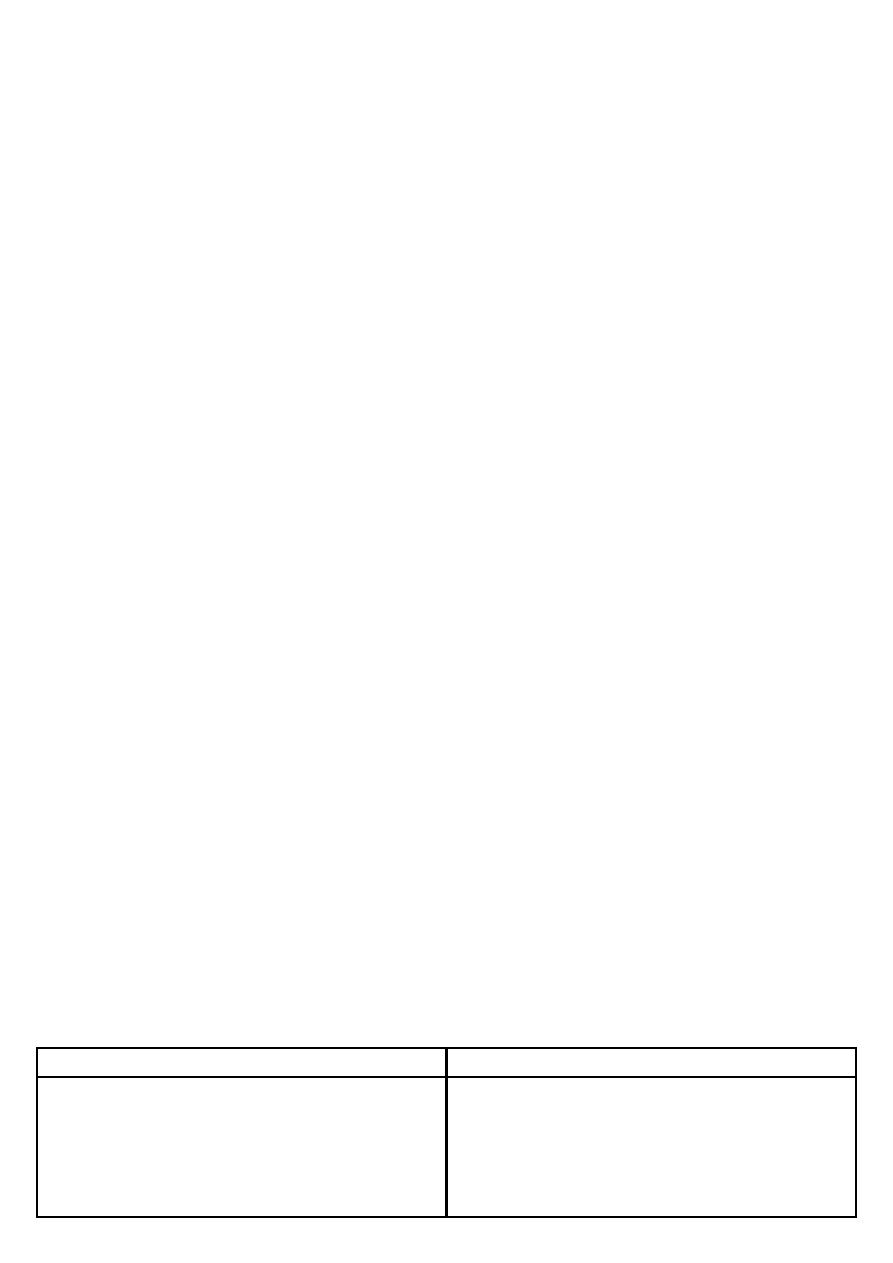

Kryterium użyteczności

Dobro publiczne

Dobro prywatne

- korzyści dla wielu osób równocześnie

- korzystanie przez jedną osobę nie ogranicza dostępu do dobra

innym osobom

- korzyści ograniczają się do jednej osoby lub kilu osób (np.

rodziny)

- korzystanie z dobra prywatnego przez jedną osobę, wyklucza

korzystanie z niego przez inną osobę (konieczna jest rywalizacja o

dostęp)

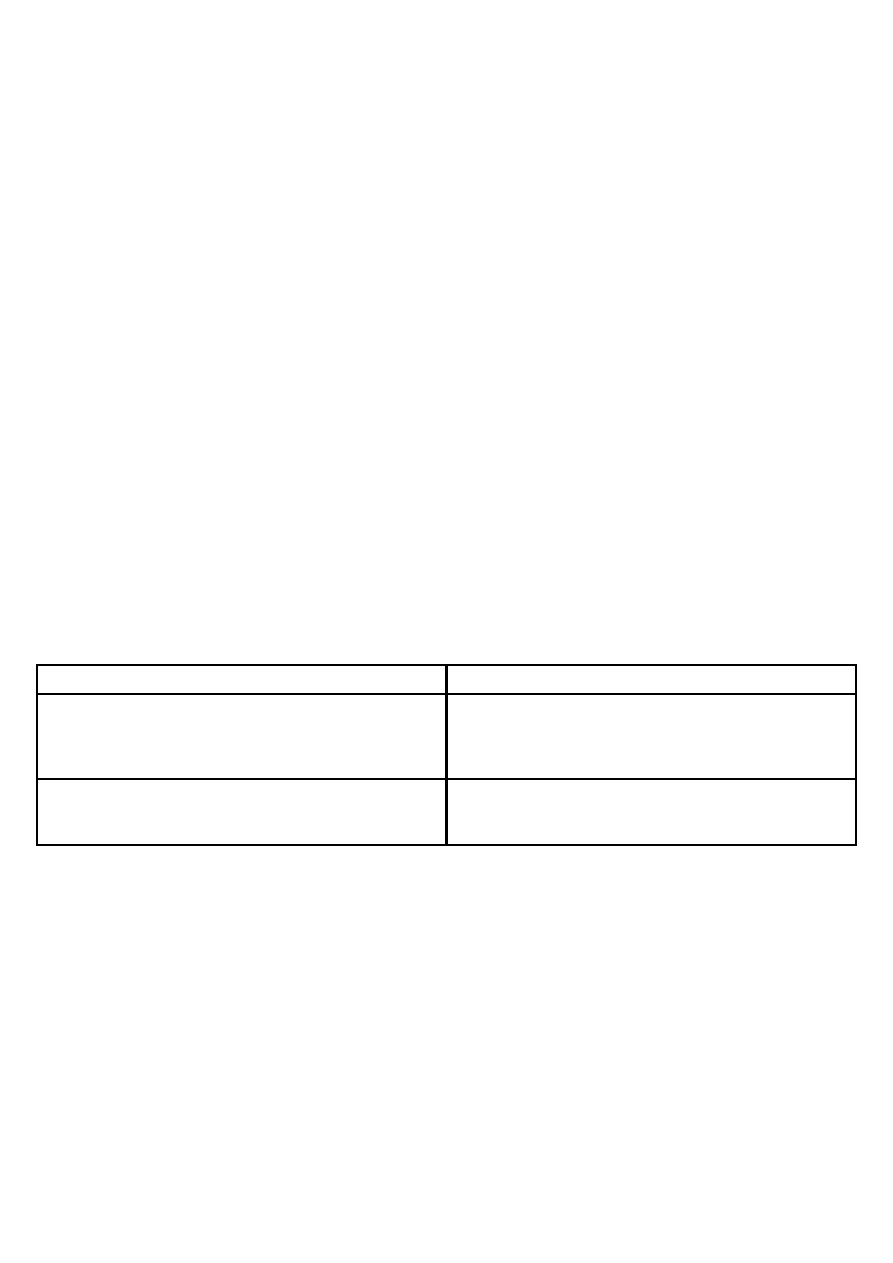

Kryterium odpłatności

Dobro publiczne

Dobro prywatne

- finansowane ze środków publicznych

- dostarczane bezpłatnie lub częściowo odpłatnie

- finansowane z dochodów jednostek

Wady dóbr publicznych (pod względem kryterium odpłatności):

są bezpłatne tylko z punktu widzenia indywidualnego odbiorcy, jednak w sensie ekonomicznym są opłacane zbiorowo

iluzoryczna bezpłatność (rozdawanie) może prowadzić do marnotrawstwa i nadużyć w gospodarowaniu dobrami

publicznymi

konsumpcja dóbr publicznych ogranicza konsumpcję dóbr prywatnych

konsumpcja dóbr publicznych jest konsumpcją przymusową, narzuconą → preferencje poszczególnych osób mogą różnić się

od preferencji ustalonych przez państwo → sprzeczność interesów między jednostką, a społeczeństwem

nadużywanie tego instrumentu przez państwo może prowadzić do niebezpiecznego zjawiska osłabienia motywacji do pracy

i przedsiębiorczości (nadmierna, wymuszona konsumpcja publiczna narusza wolność jednostki → ogranicza możliwość

wyboru celu przeznaczenia swoich dochodów)

Tendencje:

(1) Obserwacja rozwoju społecznego pozwala stwierdzić, że występuje tendencja do rozszerzania się zakres sektora publicznego oraz

konsumpcji zbiorowej, nie ma jednak zgodności co do dalszych losów tej tendencji.

(2) W miarę wzrostu dobrobytu społecznego oraz ogólnego rozwoju społeczno-kulturalnego określone potrzeby mogą być

finansowane z indywidualnych dochodów obywatela, stwarzając większa swobodę wyboru. Jednak przechodzenie od zbiorowego do

indywidualnego spożycia dóbr i usług powinno odbywać się w sposób stopniowy (poprzez zastosowanie częściowej odpłatności

przez ludność).

1.4. Dobro społeczne.

Dobra społeczne – mogą być dobrami prywatnymi, jednak są równolegle dostarczane przez sektor publiczny.

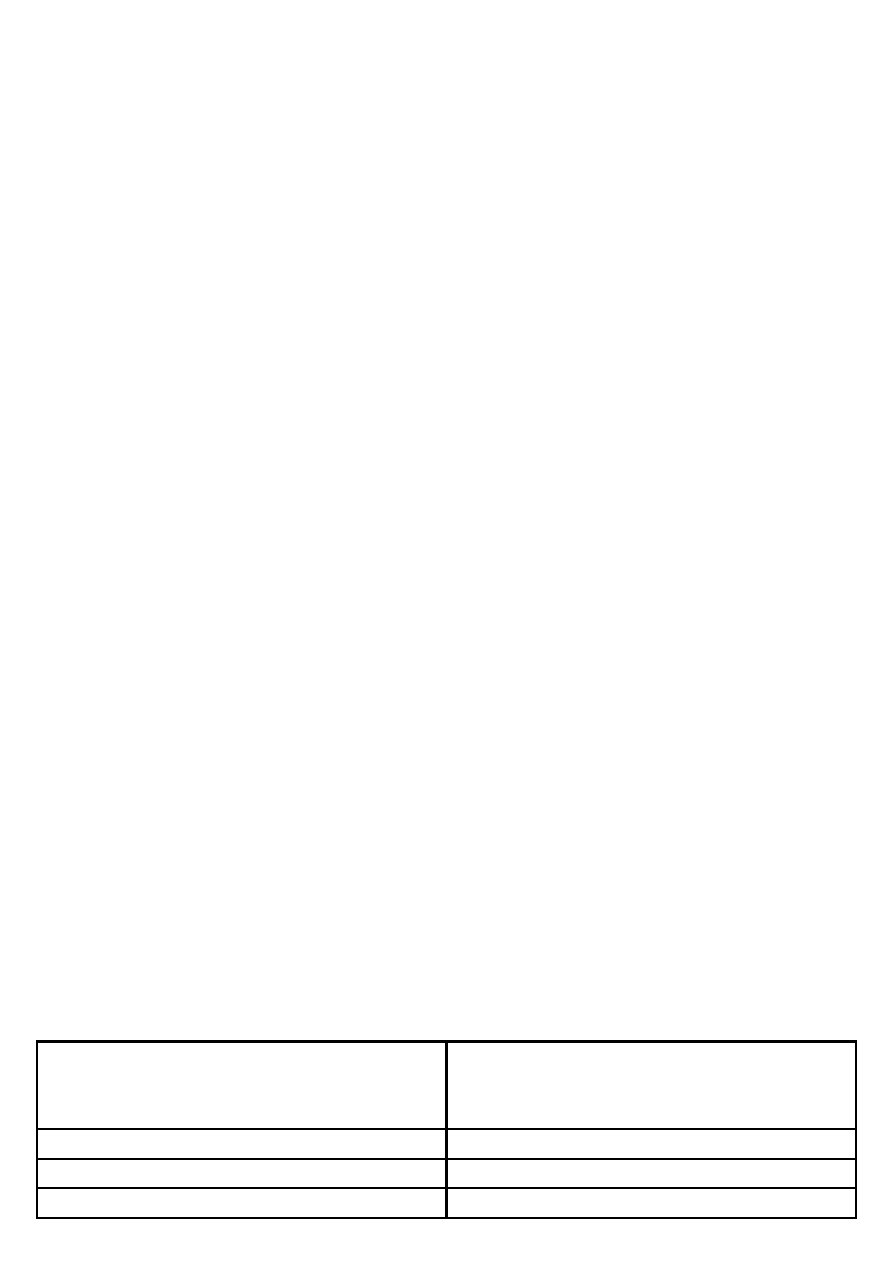

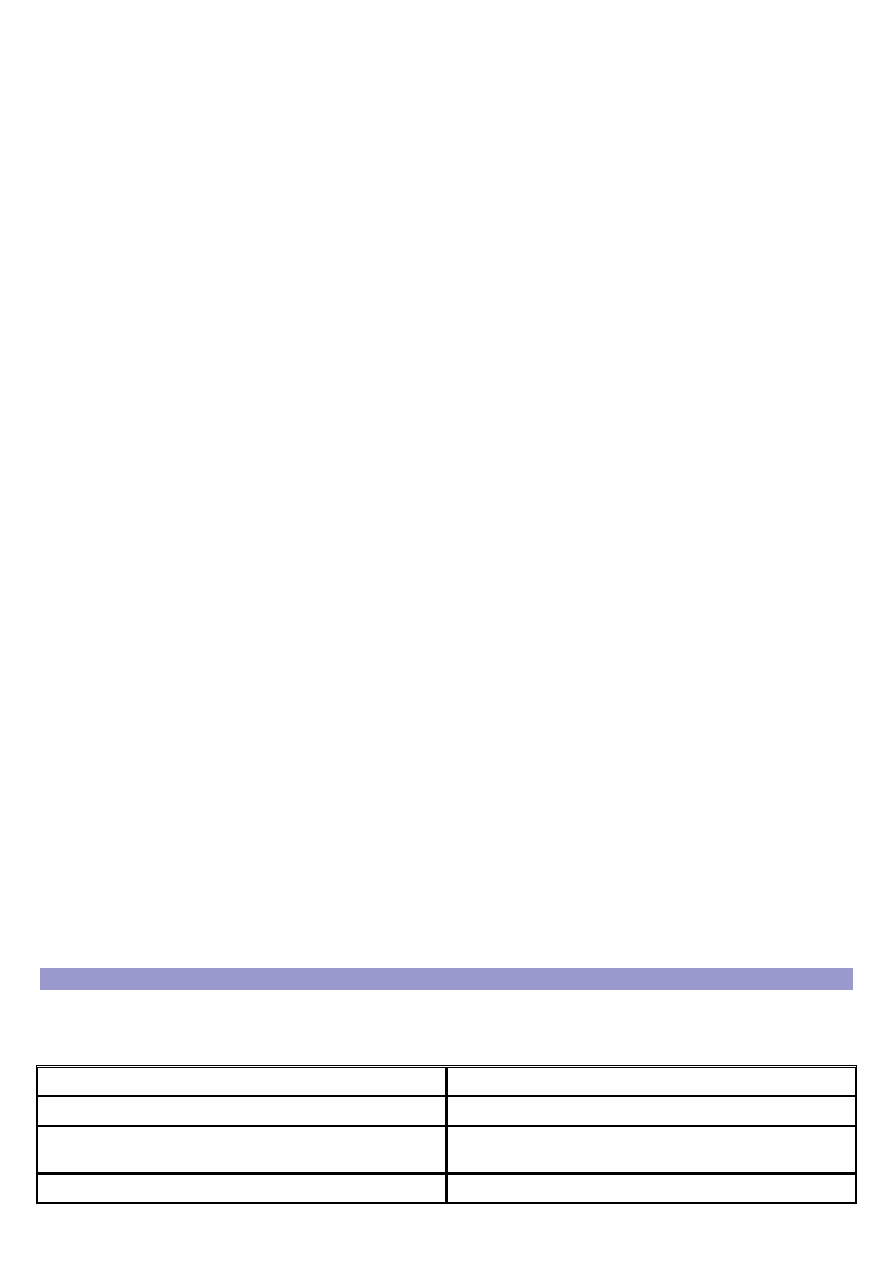

Źródła finansowania

Fundusze publiczne

Fundusze prywatne

Dobra

Dobra publiczne w szerokim znaczeniu

Prywatne

Publiczne czyste (klasyczne)

Społeczne

Dobra publiczne w wąskim znaczeniu

Źródła finansowania

Fundusze publiczne

Fundusze prywatne

Dobra społeczno-prywatne – charakter mieszany – dobra finansowane z funduszy publicznych, jednak nie wyklucza to częściowego

udziału osób w ich finansowaniu.

Przesłanka dla ochrony i tworzenia dóbr publicznych czystych – istotne znaczenie dla egzystencji społeczeństwa (niektóre dobra

muszą być dostarczane niezależnie od tego czy obywatele chcą i mogą ponosić ciężary finansowe na ten cel).

Przesłanki dla tworzenia dóbr społecznych – umożliwienie konsumpcji dóbr społecznych obywatelom, których dochody

indywidualne mogłyby uniemożliwiać lub ograniczać ich nabycie, gdyby dobra te były alokowane na zasadach rynkowych

(łagodzenie bariery dochodowej) – np. ochrona zdrowia, edukacja – w przeważającej części są to dobrami publicznymi (w szerokim

znaczeniu), jednak nie wyklucza to istnienia prywatnego sektora w tych dziedzinach.

Zmiany w podejściu do dóbr publicznych w krajach przechodzących transformację ustrojową:

początkowo chciano urynkowić znaczną część zadań finansowanych z funduszy publicznych (było to wyrazem

odreagowania poprzedniej sytuacji, w której dominował udział państwa) → obserwowano zjawisko żywiołowej

prywatyzacji, zwłaszcza w sektorze służby zdrowia i edukacji

w wielu dziedzinach (zwłaszcza w sektorze służby zdrowia) istniało wiele zjawisk o charakterze patologicznym (np.

dodatkowe finansowanie operacji z kieszeni obywateli, mimo opłacenia ich przez państwo – łapówki)

rozszerzające się patologie wywołały potrzebę reorientacji skrajnie liberalnej doktryny (powrót do zwiększania udziału

sektora publicznego)

główne cechy budowanej doktryny:

o przejęcie przez władze publiczne odpowiedzialności za kluczowe dla życia obywateli dziedziny publiczne

o dążenie do odróżnienia formalnej odpowiedzialności za funkcjonowanie tych dziedzin od odpowiedzialności

materialnej

odpowiedzialność formalna → polega na stworzeniu przez władze publiczne efektywnego systemu

wytwarzania oraz dostarczania określonych dóbr zaspokajających potrzeby indywidualne i zbiorowe (w

przypadku, gdy pewne dobra utracą status dóbr publicznych, państwo powinno uregulować działania

podmiotów, tak by ograniczyć agresywny mechanizm rynkowy)

odpowiedzialność materialna → oznacza przyjecie przez władze publiczne obowiązku „bezpłatnego”

dostarczania określonych dóbr publicznych

Realizacja tej doktryny wymaga określenia jakie są możliwości gospodarki i społeczeństwa w zakresie „bezpłatnego” dostarczania

określonych dóbr publicznych. → Kto i za co ma płacić? (od tego zależy wysokość obciążeń podatkowych, które z kolei mają wpływ

na podejmowanie decyzji przez obywateli).

Krzywa użyteczności dobra publicznego (czystego) → jest neutralna względem dochodów indywidualnych (dostęp do dobra nie

zależy od posiadanego dochodu), stopień użytkowania dobra publicznego jest różny dla poszczególnych obywateli.

Jednak istnieją sytuacje, gdzie wysokość dochodów wpływa na użyteczność dóbr publicznych → osoba, której nie stać na samochód

nie korzystać z autostrad.

Krzywa użyteczności dobra społecznego → istnieje wyraźna zależność między dochodami, a użytecznością.

Dla osób o wysokich dochodach → użyteczność jest niska (mogą oni korzystać z dóbr prywatnych o wyższym standardzie)

Dla osób o niskich dochodach → jedyną szansą na dostęp do niektórych dóbr jest ich bezpłatność

Premia z tytułu użyteczności dobra społecznego → korzyści wiążące się z korzystania z dobra publicznego (a nie dobra prywatnego)

w stosunku do ponoszonych kosztów (obciążeń podatkowych – które z reguły są wyższe dla osób o wyższych dochodach)

1.5. Finanse publiczne jako przedmiot zainteresowania różnych dyscyplin.

Nauka o finansach publicznych ma charakter interdyscyplinarny. Daje to szansę lepszego poznania zjawisk i procesów, ale stwarza

także zagrożenie zawłaszczenia przedmiotu finansów publicznych przez jedną dyscyplinę i minimalizowanie znaczenia innych

aspektów.

Dziedziny nauk zainteresowane przedmiotem finansów publicznych:

nauki ekonomiczne:

o wynika to z pieniężnego charakteru zjawisk

o instrumenty finansów publicznych mają wpływ na decyzje wszystkich podmiotów i przez to wpływ na gospodarkę

nauki prawne:

o istnienie aktów prawnych regulujących finanse publiczne (od konstytucji, przez ustawę o finansach publicznych,

ustawy budżetowe, podatkowe po akty wykonawcze)

nauki polityczne:

o wynika to z tego, że finanse publiczne są instrumentem władzy

o badanie wpływu czynników politycznych na wielkość funduszy publicznych, źródła powstawania i kierunki

wydatkowania

socjologia:

o charakter społeczny tworzenia funduszy i ich wykorzystywania

psychologia:

o przewidywanie reakcji zbiorowych (zwiększyć podatki, czy nie? - jak zareagują ludzie)

nauki o zarządzaniu:

o odpowiednie zarządzanie umożliwia efektywniejsze funkcjonowanie instytucji gromadzących i wydatkujących

środki publiczne

etyka:

o sprawiedliwość podatkowa – państwo jest dobrem wspólnym i zawsze działa w interesie obywateli, więc

niepłacenie podatków jest nieetyczne, jednak ten tok rozumowania może być zakłócony:

złe praktyki państwa → umarzanie zobowiązań podatkowym niektórym podmiotom (ty płacisz, a tym

którzy tego nie robią jest to odpuszczane)

korupcja

nieracjonalne wykorzystywanie pieniędzy (marnotrawstwo)

o problem długu publicznego → korzysta obecne pokolenie, a spłaca następne.

2. Przegląd ważniejszych teorii finansów publicznych.

2.1. Znaczenie teorii finansów publicznych.

W związku z tym, że finanse publiczne mają wpływ na życie obywateli w formułowanych teoriach występowały pierwiastki

społeczne, etyczne i religijne. (Wpływ religii i poglądów filozoficznych był najsilniejszy w okresach, w których nie były jeszcze

rozwinięte myśli i teorie ekonomiczne).

2.2. Okres przedkapitalistyczny.

Starożytność:

o państwo miało wiele dochodów z własności

o główne wydatki: prowadzenie wojen, utrzymywanie armii

Średniowiecze:

o moralność przy nakładaniu danin – Tomasz z Akwinu → ciężary powinny być nakładane odpowiednio do

osiąganych korzyści

Kameraliści:

o polityka protekcyjna, poza tym funkcja interwencyjna podatków

o związek między fiskalną aktywnością państwa, a dobrobytem społecznym

o pobieranie podatków nie tam, gdzie można, a tam gdzie trzeba

o poruszyli kwestię granic wydatków publicznych (pośrednio granic opodatkowania)

o kryterium oceny wydatków publicznych = pozytywna lub negatywny wpływ na gospodarkę

o metoda budowania budżetu → rozpoczynać od potrzeb państwa (wydatków), do których następnie trzeba

dostosować dochody

o sformułowali zasadę rocznego sporządzania budżetu

o w Polsce → Jan Ferdynand Nax – trzy różne podatki:

podatek gruntowy – najbardziej sprawiedliwy, ale występują trudności we wprowadzeniu

podatek od osób – niesprawiedliwy, ponieważ nie jest uzależniony od majątku, ani dochodu

podatek od rzeczy – akcyza, podatek od dóbr luksusowych

Merkantyliści:

o preferowali gospodarkę krajową, którą należy chronić, za pomocą systemu podatków i ceł

o kolbertyzm (J.B. Colbert) → standaryzacja prawa regulującego system podatkowy, celny, administracyjny

Fizjokraci:

o jedynym źródłem bogactwa jest rolnictwo, a ściślej ziemia

o koncepcja podatku jedynego – podatki powinni płacić jedynie właściciele ziemscy (nie można opodatkować np.

przemysłowców, ponieważ ich praca nie przynosi dochodu, gdyby ich opodatkowano wliczaliby to obciążenie w

ceny, a to oznaczałoby ciągnięcie przez państwo fikcyjnych dochodów)

o Quesnay - leseferyzm → gospodarka powinna opierać się na wolnej konkurencji, zamykanie granic jest przyczyną

ubożenia społeczeństwa (czyli granice powinny być otwarte jednak bilans handlowy powinien być dodatni)

2.3. Finanse publiczne w okresie powstawania kapitalizmu.

przejście od gospodarki feudalnej do kapitalistycznej wymagało zgromadzenia niezbędnych funduszy → okres ten nazwano

pierwotną akumulacją kapitału

aktywną rolę odegrały takie państwa jak: Hiszpania, Portugalia, Holandia, Francja i Anglia – wynika to z aktywnego udziału

w procesach kolonizacyjnych (które miały charakter brutalny)

państwo pobierało przy tym podatki, które następnie kierowało do firm prywatnych, co z kolei umożliwiało dalszą

ekspansję i kumulację kapitału

państwo ma do wyboru dwie drogi:

o samo budować transport, łączność, energetykę, itd.

o wspomagać prywatną przedsiębiorczość w tych dziedzinach

2.4. Liberalna myśl finansowa.

podstawy liberalizmu stworzył Adam Smith

cechy liberalizmu:

o wolna konkurencja

o indywidualizm gospodarczy (homo oeconomicus) – ludzie myślą racjonalnie i dążą do osiągnięcia maksymalnych

korzyści

o własność prywatna

o rola państwa ograniczona do tworzenia warunków koniecznych do funkcjonowania wolnego rynku

o rola finansów publicznych ograniczona do minimum (ponieważ instrumenty finansów publicznych wypaczają

działanie mechanizmu rynkowego)

libertalianizm – skrajny liberalizm

2.5. Ortodoksyjna teoria finansów publicznych.

zalecenia by budżet państwa był jak najmniejszy, ponieważ podatek jest ciężarem nie tylko z punktu widzenia prywatnego

lecz także społecznego

budżet powinien mieć taką wysokość, która pozwoli na finansowanie ewidentnych zadań publicznych państwa (takich jak

zapewnienie ładu wewnętrznego i obrony narodowej)

budżet powinien być bezwzględnie zrównoważony i stale zrównoważony (ostatnie żądanie ze współczesnej perspektywy

jest nierealne – ponieważ gospodarka funkcjonuje według cyklu koniunkturalnego)

priorytet podatków pośrednich

twierdzili, że przy wydawaniu sum większych niż zgromadzono, powinno stosować się oceny etyczne i religijne

(zdecydowanie negatywne), niektórzy twierdzili, że powinno się skazywać na śmierć osoby, które dopuszczają się tworzenia

deficytu budżetowego

jeżeli nie da się uniknąć deficytu można zaciągnąć pożyczkę – jednak można ją przeznaczyć jedynie na rozwój gospodarki, w

ramach operacji długoterminowych i powinny być jak najszybciej spłacane, by nie zwiększać kosztów obsługi długu

neutralna polityka podatkowa – wykluczenie możliwości wykorzystania podatków do innych celów niż fiskalne – tzn. system

podatkowy nie może zmieniać rozkładu dochodów w społeczeństwie → usprawiedliwia nierówny podział dochodów w

społeczeństwie

oszczędności są motorem rozwoju gospodarki, a podatki nie powinny zmniejszać skłonności do oszczędzania

o skłonność do oszczędzania jest niska u osób uboższych, dlatego właśnie te warstwy powinny ponosić większe

ciężary, ponieważ one nie posiadają tzw. marży dochodu, która umożliwia oszczędzanie

o należy chronić przed ciężarami podatkowymi ludzi bogatych, gdyż to właśnie oni dostarczają gospodarce

oszczędności

o aby podatki były neutralne należy stosować podatki pośrednie (które w większym stopniu obciążają uboższe

warstwy) i ograniczać podatki bezpośrednie (ponieważ one zmniejszają skłonność do oszczędzania, obciążając

warstwy bogatsze)

państwo nie powinno brać odpowiedzialności za pełne wykorzystanie zdolności wytwórczych, ponieważ to wymaga zbyt

dużych wydatków → to z kolei zwiększałoby budżet i podatki, albo zmuszało do zaciągania pożyczek

koncepcja „wypychania zasobów” prywatnych poza obieg gospodarczy (sektor publiczny zabiera środki z sektora

prywatnego, np. gdy państwo się zadłuży, odbiera ono dostępność do kredytu przedsiębiorstwom)

wydatki państwa mogą być uzasadnione jeżeli będą co najmniej tak samo produktywne jak wydatki podmiotów prywatnych

założenia finansów publicznych (ich naruszenie wywołuje negatywne skutki dla gospodarki i społeczeństwa):

o równowaga ekonomiczna gospodarki

o równość między oszczędnościami i inwestycjami

o komplementarność między konsumpcją i oszczędnościami

o stała suma oszczędności w warunkach równowagi ekonomicznej

niektóre z powyższych założeń zostały zakwestionowane:

o równowaga nie ma charakteru statycznego, lecz dynamiczny

o poziom inwestycji zależy nie tylko od poziomu oszczędności, ale także od kredytu (ceny pieniądza)

o trudno jest też określić co jest skutkiem a co przyczyną

sprzeciw Rybarskiego (wynikał z dużego deficytu w Polskim budżecie):

o zakwestionowanie filozofii małego budżetu → odrzucenie przekonania, że najpierw gospodarstwo musi się

wzmocnić, a potem przyjdzie czas na państwo

o przyczyny niskiej zdolności podatkowej:

wyniszczenie gospodarki przez wojnę

różne systemy podatkowe w poszczególnych zaborach

przenoszenie koncepcji małego budżetu z innych krajów (Anglii, Holandii) – nie dostrzeżono odmienności

sytuacji

2.6. Pierwsze próby interwencjonizmu fiskalnego.

znaczne różnice w poziomie rozwoju gospodarczego między różnymi krajami stały się powodem kwestionowania koncepcji

liberalnych → pojawiły się silne tendencje protekcjonistyczne

podkreślano rolę państwa, które powinno zapewnić krajowi warunki do akumulacji kapitału i osiągania zysków

G. F. List → działalność państwa ma również charakter wytwórczy (działalność państwa przyczynia się nie tylko do

odtworzenia funduszy, lecz prowadzi także do powstania nadwyżki, która powraca do gospodarki i powoduje akumulację

nowych kapitałów)

A. Wagner → konieczność szerszej ingerencji państwa, ponieważ mechanizm rynkowy jedynie wynagradza czynniki

produkcji, ale nie jest w stanie zaspokoić rosnących potrzeb społecznych

socjalizm reformistyczny – interwencja państwa w sferę dochodów, bez wypaczania rynkowych zasad ich tworzenia

(kapitalizm w produkcji, socjalizm w redystrybucji)

prawo wzrastających wydatków publicznych Wagnera – rozwój społeczny → władze publiczne zgłaszają popyt na większe

dochody, ponieważ rosną wydatki (wynika to z tego, że mechanizm rynkowy nie jest w stanie skutecznie zaspokoić potrzeb

ludzkich, więc musi robić to państwo)

o intensywny wzrost potrzeb zbiorowych – państwo realizuje w szerszym zakresie zadania, które wykonywało do tej

pory

o ekstensywny wzrost potrzeb zbiorowych – państwo podejmuje się zadań, których dotąd nie wykonywało

koncepcja państwa dobrobytu – na szeroką skalę realizowano wydatki socjalne, w tym wydatki na ubezpieczenia społeczne

teoria Wagnera stanowiła podwaliny dla funkcji redystrybucyjnej finansów publicznych

W. von Gerloff – prawo narastającego oporu wobec podatków – wzrost wydatków → wzrost podatków → wzrost

indywidualnego i zorganizowanego oporu podatników (społeczeństwo jest wewnętrznie niekonsekwentne – jednocześnie

chce więcej za mniej)

obecnie koncepcja państwa opiekuńczego (nadopiekuńczego) przeżywa kryzys – nieefektywne wykorzystanie zasobów

Otto von Bismarck – państwo powinno ujmować się za słabszymi, w związku z tym uchwalono pakiet ustaw gwarantujących

m.in. społeczne ubezpieczenia emerytalne (emerytura od 65 roku życia, dla niektórych grup pracowników (średnia życia

wówczas wynosiła ok. 40 lat))

następnym etapem wikłania się państwa w sprawy wykraczające poza tradycyjne funkcje było organizowanie i

finansowanie robót publicznych, o wysokiej użyteczności (np. budowa autostrady)

później nastąpiło finansowanie produkcji zbrojeniowej, co pozwoliło opanować bezrobocie i przyczyniło się do społecznego

poparcia tej polityki

2.7. Złota reguła finansów publicznych.

budżet jest planem finansowym (a więc funduszem konstruowanym ex ante – z wyprzedzeniem)

metody budowy budżetu państwa:

o metoda dochodowa – najpierw określa się jak duże dochody może zebrać państwo, dzięki czemu znana jest

granica wydatków (jeżeli dochody są niewystarczające, trzeba ograniczyć wydatki)

o metoda wydatkowa – najpierw ustala się niezbędne do wykonania zadania (czyli wysokość wydatków), następnie

szuka się źródeł ich sfinansowania (poprzez nałożenie nowych podatków lub zwiększenie stawek obecnych)

według złotej reguły strona dochodowa powinna być dostosowywana do strony wydatkowej, ponieważ zakłada ona, że

wszystkie ponoszone wydatki publiczne są ważne i konieczne dla dobra ogółu, dlatego należy dokonać poboru danin,

niezbędnych do ich pokrycia („są wydatki, trzeba je pokryć”) - ten pogląd jest sprzeczny z teoriami ortodoksyjnymi

w praktyce żadna z metod budowania budżetu nie występuje w czystej postaci, ważne jest to, aby wszystkie przewidziane

w planie finansowym wydatki, znalazły źródło finansowania

obecnie wzrastające wydatki publiczne niekoniecznie muszą być pokrywane przez dochody pochodzące z wzrastających

obciążeń podatkowych, możliwe jest także zaciąganie pożyczek – jednak w tym przypadku państwo nie może korzystać z

atrybutu władzy – aby otrzymać środki musi oferować atrakcyjne warunki

nieprzestrzeganie zasad złotej reguły prowadzi zazwyczaj do ponoszenia dodatkowych wydatków – droższy pieniądz

pożyczkowy, karne odsetki za zwłokę

2.8. Rewolucja keynesowska.

wielki kryzys (1929-1933) obalił przekonanie, że mechanizm rynkowy jest niezawodny, stwierdzono, że mechanizm ten

prowadzi do kryzysów, a przebieg procesów gospodarczych ma charakter cykliczny → konieczna jest zatem ingerencja,

państwo nie może tylko „stać z boku”

John M. Keynes → wg niego gospodarka kapitalistyczna nie może funkcjonować bez zakłóceń, ponieważ cechuje się

brakiem równowagi, niepełnym wykorzystaniem zdolności wytwórczych, niedostateczną skłonnością do inwestowania

w koncepcji interwencjonizmu państwowego finanse publiczne stały się głównymi narzędziami interwencji państwa w

gospodarkę, cele tych interwencji:

o pobudzenie efektywnego popytu (popyt warunkuje rozwój inwestycji, a (przez to wzrost produkcji i spadek

bezrobocia)

o łagodzenie wahań cyklu koniunkturalnego korzystając z automatycznych stabilizatorów (zasiłki dla bezrobotnych

oraz odpowiednio skonstruowane podatki, które w okresie boomu hamują ekspansję przedsiębiorstw, a w okresie

słabnięcia tempa pobudzają)

zerwano z poglądem, że wydatki muszą mieścić się w granicach zgromadzonych dochodów – czasami uzupełnienie popytu

przez dodatkowe wydatki było celem ważniejszym niż zachowanie równowagi budżetowej

paradoks niezrównoważonego budżetu – lepiej zwiększyć deficyt, aby kreować popyt, niż dopuścić do pogłębiania kryzysu

(kryzys → spada produkcja → spada dochód narodowy (dochód przedsiębiorstw i gospodarstw domowych) → spadają

dochody państwa → aby osiągnąć równowagę, należałoby ograniczyć wydatki → dalsze ograniczenie i tak już niskiego

popytu → pogłębienie kryzysu)

mnożnik zrównoważonego budżetu - wzrost wydatków państwa, któremu towarzyszy taki sam wzrost podatków, powoduje

zwiększenie produkcji

Keynes twierdził, że dług publiczny, jako konsekwencja zalecanego deficytu budżetowego nie jest zjawiskiem złym, gdyż

występowanie długu wewnętrznego oznacza jedynie redystrybucję dochodów

New Deal to program reform ekonomiczno-społecznych wprowadzonych w USA przez prezydenta Roosevelta w latach

1933-1939. Celem tych reform było przeciwdziałanie skutkom Wielkiego Kryzysu.

2.9. Neokeynesowskie teorie finansów publicznych.

Zalecenia A. H. Hansena:

odrzucił zasadę równowagi budżetowej (równowaga nie może być celem samym w sobie)

należy tak finansować wydatki, aby gospodarka wróciła do równowagi = poziomu pełnego wykorzystania zdolności

wytwórczych i likwidacji bezrobocia, metoda finansowania wydatków (koncepcja budżetu dynamicznego):

podczas depresji → zaciągać kredyty w bankach (kredyty oddziałują najbardziej ekspansywnie na gospodarkę)

o kredyty → impuls rozwojowy → wzrost dochodu narodowego → wzrost oszczędności – impuls ten nie jest na tyle

silny, by zlikwidować bezrobocie, więc nadal konieczne są wydatki finansowane z oszczędności

o w chwili przywrócenia równowagi, gdy zostanie osiągnięty stan pełnego zatrudnienia, wydatki powinny być

finansowane z podatków dochodowych

o w przypadku pełnego zatrudnienia i wzrostu płac może pojawić się presja inflacyjna, dlatego w tej fazie należy ją

hamować stosując podatki od konsumpcji

o Hansen poddał krytyce doszukiwanie się analogii między gospodarką prywatną a publiczną, ponieważ celem

państwa nie jest zysk (kryterium decyzji publicznych jest wpływ na dochód społeczny i poziom zaspokojenia

potrzeb obywateli)

o twierdził, że w zależności od sytuacji dług publiczny nie jest szkodliwy, lecz wręcz przynosi korzyści gospodarce

(główny argument → wahania cyklu koniunkturalnego, równowaga gospodarki powinna być traktowana jako

przeciętna równowaga cykliczna, tak więc zaciąganie długu w latach depresji jest przejawem zdrowej polityki

finansowej, natomiast działanie przeciwne doprowadziłoby do pogłębienia depresji)

o koncepcja dwóch odrębnych budżetów (w praktyce nie miała zastosowania):

budżet operacyjny – bieżące zadania publiczne, wzrastające zwłaszcza w okresie depresji, poddany silnym

wpływom cyklu koniunkturalnego, pożyczki dla zachowania płynności – spłaty w okresie polepszenia

koniunktury, budżet obciążony obsługa długów z budżetu kapitałowego

budżet kapitałowy – plan wydatków długoterminowych

Koncepcja finansów funkcjonalnych A. Lernera:

kryterium stosowania instrumentów fiskalnych – skuteczność działania w celu zapewnienia pełnego zatrudniania i

zapobiegania inflacji

środek osiągania celów – regulowanie wydatków rządowych

o wzrost wydatków, gdy wydatki prywatne nie wystarczają do zapewnienia pełnego zatrudnienia

o podatki progresywne, gdy nadmierny wzrost wydatków globalnych grozi wywołaniem zjawisk inflacyjnych

stosowanie wszelkich środków polityki finansowej, byleby były skuteczne (funkcjonalne), do tych środków zalicza się →

podatki i wydatki, zaciąganie i spłatę długów oraz emisję pieniądza i wycofywanie go z obiegu

Teoria finansów publicznych według J. M. Buchanana:

koncepcje organiczne → państwo jest elementem społeczeństwa i powinno działać na jego korzyść, więc kryterium

wydatków powinna być maksymalizacja społecznej użyteczności lub ogólnego dobrobytu (tak alokować środki, by korzyści

były większe od negatywnych skutków ciężarów podatkowych) – problemem koncepcji jest to, ze trudno zmierzyć tą

użyteczność

koncepcje indywidualistyczne → państwo i poszczególni obywatele są przeciwnikami, działalność państwa prowadzi do

zmiany użyteczności dochodów osiągniętych przez obywateli (państwo odbiera część dochodów i narzuca na co będą

przeznaczone) stan idealny → ciężary podatkowe adekwatne do użyteczności = zasada ekwiwalentności, systemy fiskalne:

o system pogłębiający nierównomierny podział:

osoby uboższe wpłacają do budżetu więcej niż otrzymują (saldo dodatnie)

osoby zamożne uzyskują premię od państwa (saldo ujemne)

chłopi i mieszczanie utrzymujący szlachtę i władców

o system neutralny → poszczególne jednostki korzystają ze świadczeń w takim samym stopniu w jakim ponoszą

ciężary podatkowe

o system redystrybucyjny:

osoby uboższe otrzymują większe świadczenia, niż wpłacają do budżetu (saldo ujemne)

osoby zamożne „dopłacają” do osób gorzej usytuowanych (saldo dodatnie)

Kryzys państwa podatkowego według J. A. Schumpetera:

poglądy w opozycji do twierdzeń Wagnera → przeciwnik wzrostu podatków, jednak potwierdzał nieuchronność wzrostu

wydatków publicznych,

kreślił wizje upadku kapitalistycznego państwa podatkowego, w którego miejsce miało powstać państwo socjalistyczne

(przez rosnące podatki przechodzenie od fazy kapitalizmu żywotnego do kapitalizmu spętanego)

nie negował instytucji państwa, ani podatku → państwo powinno pełnić podstawowe funkcje i tworzyć warunki do

działania rynku

zagrożeniem dla kapitalizmu jest rozwój stosunków demokratycznych → skłanianie do coraz większych roszczeń ze strony

obywateli („skoro płacimy to wymagamy”) → mechanizm konkurencji politycznej może być silniejszy od mechanizmu

konkurencji ekonomicznej (politycy będą obiecywali, coś co jest nieracjonalne pod względem ekonomicznym, byleby

przypodobać się wyborcom)

rosnące roszczenia można sfinansować na dwa sposoby:

o nakładanie nowych podatków, w tym progresywnych, skutek → spadek motywacji przedsiębiorców i obywateli do

pracy

o zaciąganie pożyczek, skutek → spirala długu publicznego i kosztów jego obsługi

ryzyko nadmiernego fiskalizmu – wzrost ciężarów podatkowych → rozbudowa administracji

ważne jest, aby ktoś pilnował stabilności systemu (aby podatnik znał wysokość obciążenia, aby nie nakładano podatków

obowiązujących wstecz itp.), ale administracja nie powinna być nadmiernie rozrośnięta, ponieważ pochłania ona część

pozyskanych dochodów

2.10. Neoliberalizm i nowy konserwatyzm fiskalny.

początkowe obserwacje funkcjonowania gospodarek kapitalistycznych potwierdzały skuteczność interwencjonizmu

państwowego (szybki wzrost gospodarczy, bezkryzysowy przebieg procesów) jednak pod koniec lat 70. XX wieku

skuteczność interwencjonizmu została osłabiona → gospodarki przodujących krajów popadły w stagnację (niski wzrost

gospodarczy, wzrost bezrobocia, wysoka inflacja)

trudności gospodarcze stały się podstawą do ataku teorii keynesowskiej → oskarżano państwo, że narusza filozofię

mechanizmu rynkowego, dewastuje zasoby gospodarki (wykorzystuje je nieefektywnie)

państwo zostało oskarżone o wywoływanie inflacji – głównie przez kreowanie deficytu oraz powiększanie długu

publicznego, monetaryści widzieli przyczynę także w nadmiernej regulacji podażą pieniądza (za pomocą stóp procentowych,

kursów walutowych, rezerw obowiązkowych itp.)

założenia nowego konserwatyzmu fiskalnego:

o bezwzględnie zrównoważony budżet w okresie roku fiskalnego, a nie w okresie cyklu koniunkturalnego

o ograniczenie skali redystrybucji PKB, ponieważ powoduje to efekt wypychania prywatnych zasobów, poza obieg

gospodarczy (a więc nieprodukcyjne wykorzystanie tych środków)

o powrót do koncepcji jak najmniejszego budżetu (przez cięcia w wydatkach zarówno gospodarczych, jak i

socjalnych)

o skutkiem tych cięć będzie zmniejszenie ciężarów podatkowych

o zmniejszenie podatków zbliży politykę podatkową do koncepcji podatku neutralnego dla gospodarki

o wszystkie te działania powinny doprowadzić do zmniejszenia długu publicznego, który jest uosobieniem zła

nowy konserwatyzm fiskalny + monetarystyczne podejście do gospodarki zastosowano m.in. w Wielkiej Brytanii i USA,

jednak rozwiązania te nie przyniosły pożądanych rezultatów:

o USA → obniżono podatki, jednak nie udało się obciąć wydatków, przez co wzrósł deficyt

o Wielka Brytania → nie udało się zmniejszyć redystrybucji PKB, ani doprowadzić do pełnego wykorzystania

zdolności wytwórczych (wysokie bezrobocie)

mimo braku spektakularnych sukcesów koncepcje nowego konserwatyzmu fiskalnego, są wciąż silne – przykłady:

o próba ustawowego nakazu równowagi budżetowej w USA (nawet raz im się udało)

o w Polsce nie ma przepisu o zasadzie bezwzględnego zrównoważenia budżetu, ale zabrania się zaciągania przez

rząd pożyczek w banku centralnym

o standardy z Maastricht:

deficyt budżetowy nie może przekraczać 3% PKB

dług publiczny nie może przekraczać 60% PKB

podsumowanie:

o nie można jednoznacznie określić uniwersalnych standardów polityki fiskalnej, konieczne jest kierowanie się

zasadą relatywizmu (dobór narzędzi w zależności od panujących warunków)

o nie można wyznaczyć uniwersalnej granicy opodatkowania

o polityka fiskalna, nadal w dużym stopniu prowadzona jest metodą prób i błędów

o trudność sprawia określenie jakie zjawisko jest skutkiem, a jakie przyczyną

o występuje tzw. efekt opóźnień (różnica w czasie między diagnozą, a zastosowaniem środków) – wynika to np. na

skutek przewlekłych procedur legislacyjnych

o koncepcja neutralności podatkowej względem gospodarki jest utopijna

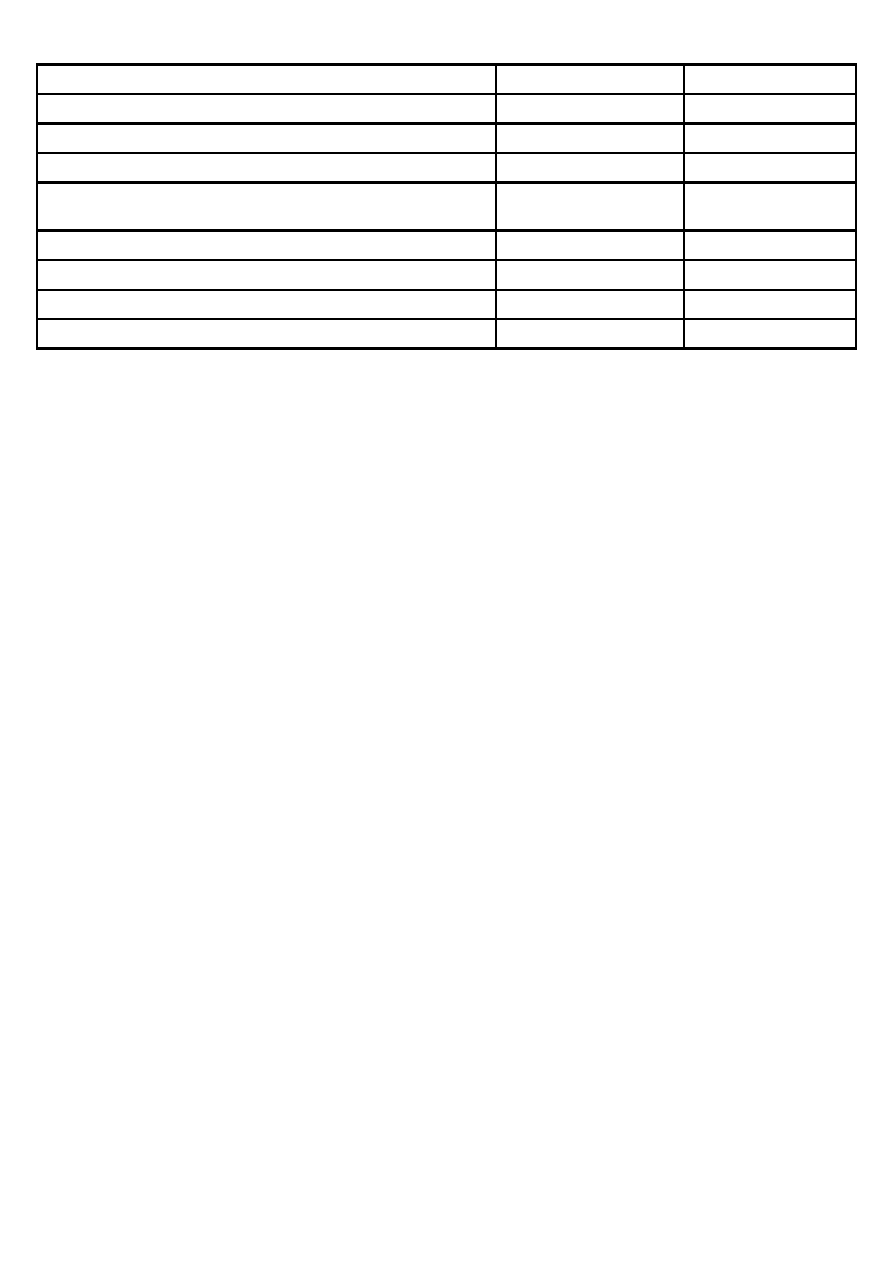

liberalizm

teoria ortodoksyjna

neoliberalizm

nowy konserwatyzm fiskalny

interwencjonizm fiskalny

keynesizm

neokeynesizm

Mechanizm rynkowy

Interwencje państwa

Koncepcja małego budżetu

Nie można obcinać wydatków, bo wszystkie są konieczne

Stała równowaga budżetu

W kryzysie dopuszczany deficyt

Podatki tylko do celi fiskalnych

Podatki używane również do redystrybucji

Podatki zmniejszają skłonność do oszczędzania, a pośrednio do

inwestowania

Wydatki budżetu kreują popyt w czasie depresji

Adam Smith

Jean Baptiste Say

David Ricardo

Joseph Alois Schumpeter

Adolf Wagner

Georg Friedrich List

John Maynard Keynes

3. Funkcje finansów publicznych.

3.1. Rodzaje funkcji.

Celem państwa nie jest zysk, lecz działanie na rzecz obywateli i społeczeństwa. Państwo spełnia następujące funkcje:

zapewnienie efektywności całej gospodarki

zapewnienie sprawiedliwości przy nadmiernej dysproporcji dochodów

zapewnienie stabilności gospodarki rynkowej

Często funkcje państwa są utożsamiane z funkcjami finansów publicznych, jednak funkcje finansów publicznych posiadają

specyficzny pieniężny charakter (poza tym państwo może używać także innych instrumentów np. prawnych czy politycznych →

funkcje finansów publicznych są pojęciem węższym)

3.2. Funkcja alokacyjna. (końcowy proces redystrybucji)

finanse publiczne są narzędziem alokacji części zasobów, skutkiem alokacji jest dostarczenie towarów i usług obywatelom

oraz całemu społeczeństwu (jest to finansowane z funduszy publicznych)

zadania stawiane przed państwem (ponieważ nie mogą być wykonane za pomocą mechanizmu rynkowego):

o zadania publiczne – potrzeby zbiorowe np. obrona narodowa, bezpieczeństwo publiczne, służba dyplomatyczna

(istnieje naturalne przeszkoda przeciwko wykorzystaniu w tych dziedzinach mechanizmów rynkowych)

o zadania społeczne – potrzeby indywidualne, które mogłyby być zaspokajane na zasadach rynkowych, jednak

wiązałoby się to z niebezpieczeństwem, ponieważ zróżnicowany dochód ograniczałby niektórym dostęp do

pewnych dóbr (możliwe, że osoby biedniejsze rezygnowałyby z edukacji, czy oszczędzania na emeryturę, ponieważ

ledwo starczałoby im na jedzenie) – dlatego państwo wymusza pewną część konsumpcji dostarczając nieodpłatnie

lub częściowo odpłatnie dobra i usługi

przedsiębiorstwa są nastawione na zysk i ich działalność czasami wywołuje efekty uboczne (np. skażenie środowiska),

państwo napotyka trudności przy ustalaniu odpowiedzialności za skażenie środowiska, dlatego musi część środków

publicznych przeznaczać na ochronę i regenerację środowiska

gdyby zadania, które realizuje państwo były wykonywane na zasadach rynkowych, spotkano by się z trudnościami przy

ustalaniu ceny za dane dobro czy usługę, ponieważ każdy w innym stopniu korzysta z danego dobra (jaką cenę ustalić za

korzystanie z oświetlenia ulic?)

free rider problem – efekt gapowicza – osoby korzystają z dóbr publicznych w znacznym stopniu i nie chcą płacić podatków

3.3. Funkcja redystrybucyjna.

państwo, aby spełniać powierzone mu zadania musi ponosić wydatki, jednocześnie nie wytwarza żadnego dochodu, dlatego

musi sięgać do dochodów innych podmiotów, wykorzystując przy tym atrybut władzy → państwo wymusza redystrybucję

dochodów społeczeństwa

redystrybucja realizowana jest w formie jednokierunkowych transferów pieniądza, za pomocą:

o podatków (od obywateli do państwa)

o transferów na rzecz podmiotów (od państwa do obywateli), wyróżnia się dwie formy tych transferów:

nie związane z kontrświadczeniem - np. emerytury, zasiłki

związane z kontrświadczeniem - wypłaty dla pracowników państwowych

o transfery wewnątrz sektora publicznego (z budżetu do funduszy celowych, do budżetów samorządowych)

transfery pod względem wpływu na wykorzystanie PKB:

o transfery, których skutkiem są wydatki nabywcze

o transfery, które nie mają bezpośredniego związku z wykorzystaniem PKB np. składki na organizacje

międzynarodowe, złożenie środków na lokacie, tworzenie rezerw

redystrybucja budzi wiele kontrowersji – ponieważ narusza interesy jednych podmiotów, przysparzając korzyści innym

kryteria redystrybucji:

o makroekonomiczne → redystrybucja PKB – wpływ na całą gospodarkę

o makrospołeczne → wpływ na różne grupy społeczne (emerytów, rencistów, grupy zawodowe)

o jednostkowe → poszczególne jednostki są zmuszane do „wyrzeczeń” (część ich dochodów jest zabierana i nie

mogą jej rozdysponować, tak jak by chciały), każdy w indywidualny sposób odbiera te ciężary

przy założeniu, że redystrybucja jest konieczna, idealne byłoby rozwiązanie, gdyby uzyskanie korzyści przez jedną osobę, nie

powodowałoby pogorszenia sytuacji innych → efektywność w sensie Pareto

w rzeczywistości napotyka się wiele trudności:

o trudno mierzyć korzyści i straty (m.in. dlatego, że pobrany podatek, może być wydatkowany na wiele sposóbów)

o trudno przeanalizować zachowania milionów jednostek

o jaki priorytet?

efektywność gospodarowania

sprawiedliwość

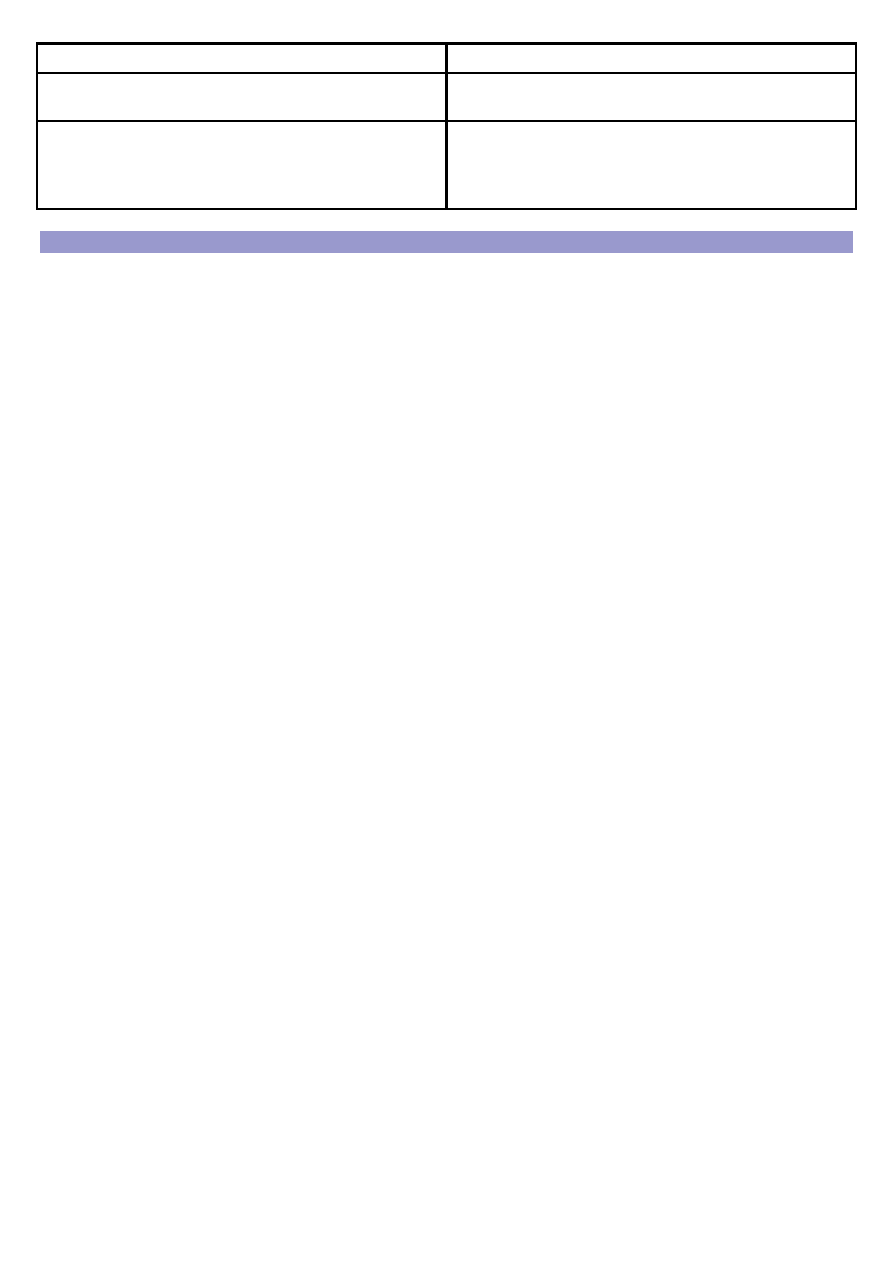

„

+”

sprzyja aktywności gospodarczej, lepszemu wykorzystaniu

zasobów, wyzwala motywację do pracy i powiększania

dochodów

interwencje uzasadnione wymiarem etycznym

„

-”

może wywołać nadmierne zróżnicowanie dochodów

hamuje aktywność gospodarczą, odbiera motywację

zasada zdolności podatkowej – stopień obciążenia uzależniony od posiadanego dochodu (im więcej masz, tym więcej

płacisz)

dlaczego niektórzy uzyskują niskie dochody?

o przyczyny zewnętrzne (niezależne od człowieka) – mniejsze uzdolnienie, choroba, mieszkanie w mniej rozwiniętym

regionie (w tych przypadkach redystrybucja jest uzasadniona etycznie)

o przyczyny zależne od człowieka – niechęć do pracy, niechęć do podejmowania ryzyka, wysiłku (redystrybucja budzi

sprzeciw etyczny)

3.4. Funkcja stabilizacyjna.

umiejętne posługiwanie się instrumentami alokacji i redystrybucji do łagodzenia wahań cyklu gospodarczego

w funkcjonowaniu gospodarki ważny jest popyt indywidualny i zagregowany

o ekspansja → wysoki popyt → wzrost produkcji → spadek bezrobocia → wzrost dochodów gospodarstw domowych

i zysków przedsiębiorstw → wzrost popytu (przy nadmiernym przyspieszeniu następuje załamanie pozytywnych

tendencji)

o depresja → ograniczenie popytu → spadek produkcji → wzrost bezrobocia → spadek dochodów gospodarstw

domowych i zysków przedsiębiorstw → spadek dochodów państwa przy jednoczesnym wzroście potrzeb

finansowych

łagodzenie wahań polega na:

o hamowaniu ekspansji w okresie nadmiernego wzrostu

o pobudzaniu aktywności gospodarczej w okresie słabnięcia procesów gospodarczych

instrumenty finansów publicznych:

o podatki → w okresie nadmiernego wzrostu, progresja podatkowa hamuje nadmierną aktywność gospodarczą, gdy

aktywność gospodarcza słabnie, dochody „spadają” na niższy próg opodatkowania, zmniejszają się obciążenia

podatkowe, co zachęca do inwestowania

sposoby wykorzystania instrumentów podatkowych:

wbudowanie w system podatkowy – tzw. automatyczne stabilizatory koniunktury – działają w

ramach już istniejącego systemu podatkowego (np. progresja podatkowa)

dyskrecjonalne (uznaniowe) regulowanie poziomu opodatkowania – politycy wprowadzają

zmiany w dotychczasowym systemie podatkowym (wprowadzają nowe podatki lub wprowadzają

zmiany w już istniejących) – takie decyzje mogą wpłynąć na aktywność gospodarczą w bardziej

radykalny sposób, jednak ich wprowadzenie wymaga czasu (czasochłonny proces legislacyjny) –

występuje tzw. efekt opóźnień (od czasu diagnozy, do momentu przygotowania instrumentu

mija tyle czasu, że układ gospodarki może się zmienić i narzędzia te mogą być nieskuteczne w

takiej sytuacji)

o wydatki – także działają na zasadzie automatycznych stabilizatorów – automatyczny system zasiłków → gdy

pracownicy tracą pracę wypłacany jest im zasiłek, co ogranicza dalszy spadek popytu

środki oddziaływania na łączny popyt:

o wielkość dochodów budżetowych (podatki) → ograniczają popyt – gdy popyt jest nadmierny i może wywoływać

inflację, zapobiega się temu przez wzrost obciążeń podatkowych

o wielkość wydatków budżetowych → wydatki budżetowe tworzą popyt

o saldo budżetu państwa → państwo może „zebrać” nadwyżkę popytu, gdy grozi ona inflacją i zneutralizować ją

postaci nadwyżki w budżecie, która może zostać uruchomiona, gdy rozwój gospodarki jest ograniczony

skala deficytu budżetowego jest jednym z kryteriów interwencjonizmu państwa → kryterium zrównoważonego budżetu

nabiera coraz większego znaczenia (ponieważ praktyka pokazała, że teza o zależności między inflacją, a bezrobociem nie

jest prawidłowa → ponieważ bezrobocie i inflacja nie wykluczają się wzajemnie, lecz mogą wystąpić równocześnie =

stagflacja)

dochody, wydatki i saldo budżetu wpływają na:

o skłonność do oszczędzania

o skłonność do inwestowania

o poziom stopy procentowej

o poziom bezrobocia

oszczędności = inwestycje → nadmierny fiskalizm ogranicza możliwość oszczędzania, równocześnie większe wydatki

państwa tworzą nowy popyt, w tym także inwestycyjny

finansowanie deficytu zmusza państwo do zaciągania pożyczek, popyt na pieniądz jaki zgłasza państwo powoduje wzrost

ceny pieniądza, to może wpływać na zachowanie inwestorów, a w konsekwencji na aktywność gospodarczą (np. droższy

kredyt → rezygnacja z inwestycji)

państwo może wpływać stabilizująco na rynek pracy, ponieważ w sektorze publicznym zatrudnienie podlega znacznie

mniejszym wahaniom – państwo może organizować roboty publiczne (jednak to niesie za sobą zwiększenie wydatków i

pojawienie się deficytu)

możliwe, że funkcja stabilizacyjna w rzeczywistości tylko maskuje niedoskonałości, co prowadzi do przesunięcia i

skumulowania problemu

3.5. Problemy sprzeczności między funkcjami finansów publicznych.

nadmiernie rozbudowana redystrybucja, utrudnia jednoczesne wykorzystanie finansów publicznych do funkcji

stabilizacyjnej

funkcja stabilizacyjna może być sprzeczna z funkcją alokacyjną (gdy cele stabilizacji, będą uniemożliwiać zgromadzenie

odpowiednich dochodów do alokacji dóbr i usług publicznych)

państwo stoi przed wieloma dylematami, czasami musi po prostu wybrać „mniejsze zło”, tych decyzji nie można

podejmować pomijając realną sytuację gospodarki

sprzeczności są nieuniknione, więc należy je łagodzić

4. Elementy teorii wyboru publicznego.

4.1. Mechanizm alokacji dobra prywatnego i dobra publicznego

Państwo musi dokonywać wyborów, ponieważ nie starcza na wszystko. Jakimi zatem kryteriami powinno się kierować przy

wyborze? (co? i ile wytwarzać?)

Dobro prywatne

Dobro publiczne

- krzywa popytu bardziej pozioma

- w punkcie przecięcia krzywej popytu z krzywą podaży →

korzyści krańcowe osiągane z konsumpcji odpowiadają

ponoszonym kosztom krańcowym

- aby zwiększyć korzyść krańcową, trzeba kupić więcej dobra

- krzywa popytu bardziej pionowa

- w punkcie przecięcia krzywej popytu z krzywą podaży →

konsumenci A i B zużywają tę samą ilość dobra publicznego,

jednak każdy płaci inną cenę (ponieważ każdy z nich osiąga różne

korzyści krańcowe z konsumpcji)

- pokrycie kosztu krańcowego jest możliwe tylko wtedy, gdy

wszyscy nabywcy dobra zapłacą cenę (podatek)

W związku z tym kryteria alokacji dóbr publicznych muszą być inne niż dóbr prywatnych.

4.2. Cele i przedmiot wyboru publicznego.

Problemy, przed którymi stoją władze publiczne:

dokonywanie przez państwo alokacji, ogranicza swobodę dysponowania dochodami przez osoby prywatne

preferencje reprezentowane przez społeczeństwo mogą zdecydowanie różnić się od preferencji reprezentowanych przez

władze publiczne.

Celem teorii wyboru publicznego jest obiektywizacja kryteriów wyboru przy alokacji i redystrybucji. Wyeliminowanie lub

ograniczenie arbitralności (narzucanie własnego zdania w sposób nie przyjmujący sprzeciwu) i woluntaryzmu decyzyjnego

(kierowanie się własną wolą, nie liczenie się z opiniami innych) władz publicznych.

Przedmiotem zainteresować teorii wyboru publicznego jest:

demokratyczny system podejmowania decyzji w kwestiach publicznych

funkcjonowanie mechanizmów politycznych

zachowanie się pojedynczego obywatela, grup społecznych

rola społeczeństwa w podejmowaniu decyzji publicznych

Skutki niewłaściwych decyzji władz publicznych mogą być nieobliczalne dla społeczeństwa i gospodarki, dlatego ważny jest:

sposób powoływania władz

wpływ obywatela na ich działalność

Teoria wyboru publicznego musi uwzględniać:

warunki ustrojowe

czynniki polityczne:

o system władz publicznych (państwowych, samorządowych)

o kompetencje poszczególnych organów w kwestiach finansowych

o ordynacja wyborcza

o system partii politycznych i organizacji społecznych, zawodowych itp.

4.3. Istota wyboru publicznego.

W systemach demokratycznych wybór publiczny rozstrzyga się przez wybory przedstawicieli obywateli do władz. Nie jest to system

idealny, ale jak dotąd nie wynaleziono lepszego.

Wybór jest podejmowaniem decyzji preferującej jedno rozwiązanie kosztem innego rozwiązania lub innych rozwiązań. Aby wybór

był łatwiejszy, warto stosować te zasady:

każdy wyborca ma jednakową szansę wpływania na przedmiot wyboru („jeden obywatel – jeden głos”, a w spółkach o ilości

głosów decyduje ilość posiadanych akcji)

przedmiot wyboru jest konkretny (wyborca musi wiedzieć czego wybór dotyczy)

wybór dotyczy dwu wykluczających się możliwości (albo, albo) – łatwiej, gdy decyzja ogranicza się do formuły tak – nie, za –

przeciw, określenie preferencji według metody rangowania przysparza więcej kłopotów

Czasami stosuje się instytucję demokracji bezpośredniej, np. referendum. Jednak bardzo często, przeciętny wyborca nie potrafi

oprzeć swojej decyzji na racjonalnych przesłankach, więc opiera swój wybór na wypowiedziach i opiniach formułowanych przez

polityków i organizacje społeczne. Tak więc przeciętny wyborca jest przedmiotem manipulacji.

Poza tym, nigdzie nie określono, kiedy instytucja demokracji bezpośredniej powinna być używana, w związku z tym ten instrument

ma znikome znaczenie.

4.4. Sposoby wyrażania preferencji w sprawach publicznych

Bieżące i długookresowe kierowanie sprawami publicznymi nie jest możliwe w oparciu o demokrację bezpośrednią. Pewna część

ludzi w ogóle nie wykazuje zainteresowania, ani zrozumienia dla spraw publicznych, czego dowodem jest niska frekwencja na

referendach czy wyborach parlamentarnych. (Ta frekwencja jest przejawem pozytywnego lub negatywnego nastawienia obywateli

do instytucji demokratycznych).

Dlatego typowy mechanizm wyborczy opiera się na wyborach pośrednich, który również niesie z sobą wiele niebezpieczeństw.

Wyborca ma swój system wartości → głosuje za przedstawicielami, z którymi wiąże nadzieję, iż będą oni reprezentować i chronić

interesy wyborcy → w związku z tym wyborca opowiada się za programem danej partii → partie polityczne tak budują swoje

programy, aby były one jak najbardziej atrakcyjne, dla jak największej liczby wyborców → pewne elementy programów są nierealne,

są tylko obietnicami.

Mechanizm rynkowy

Mechanizm polityczny

Funkcjonuje w oparciu o konkretne i mierzalne cele

Nie zapewnia obiektywizacji celów.

- może się zdarzyć, że preferencje wyborców będą niewłaściwie

zinterpretowane

- nie ma gwarancji, że te cele będą w ogóle zrealizowane

Funkcjonuje lepiej w warunkach konkurencji doskonałej

Funkcjonuje lepiej w warunkach oligopolu – gdyby panowała

konkurencja doskonała, mogłoby dojść do dużego rozproszenia

władzy i braku możliwości podejmowania jakichkolwiek decyzji

Wybory dokonywane są co kilka lat (4-5), takie rozwiązanie jest w pełni zrozumiałe, gdyż:

konieczna jest pewna stabilizacja polityczna

kampania wyborcza trwa kilka miesięcy i w tym czasie poczynania partii sprawującej władzę są ograniczone (nie chcą

popełnić błędu, unikają decyzji koniecznych, ale niepopularnych)

przeprowadzenie wyborów pochłania wiele kosztów

W związku z tym oddziaływanie wyborcy na decyzje organów przedstawicielskich jest poważnie ograniczone. Głosujący może

zmienić swoją opcję dopiero przy okazji następnych wyborów. Jednak w obliczu kryzysu społecznego i politycznego konstytucja lub

inny akt prawny najwyższej rangi przewiduje przedterminowe wybory.

Pośrednim dowodem słabości systemu demokratycznego jest spadek popularności ekipy rządzącej wraz z upływem czasu, jest to

symptom rozmijania się preferencji rządzących z preferencjami wyborców.

Problem tzw. milczących (niegłosujących) wyborców – przyczyną jest niechęć do polityki i polityków, wywołane zawodem z

przeszłości.

Działalność administracji i biurokracji przysparza kolejnych problemów z funkcjonowaniem systemu demokratycznego.

wraz ze zmianą ekipy rządzącej tylko część urzędników średniego i niższego szczebla jest zastępowana, ponieważ trudno

byłoby przygotować na 4 lata tak dużą liczbę wykwalifikowanych urzędników

system demokratyczny stara się ograniczyć tę wadę przez wykształcenie profesjonalnego apolitycznego aparatu

publicznego (jest to podejście idealistyczne, ponieważ trudno urzędników pozbawić ich przekonań politycznych i etycznych)

aparat biurokratyczny może wpływać stabilizująco na funkcjonowanie systemu, jednak społeczeństwo i politycy płaca za to

wysoką cenę → wysoka autonomia biurokracji sprawia, że to właśnie ona sprawuje realną władzę, stad też może sprzyjać

reformom lub je hamować – w zależności od własnych potrzeb

Wniosek → biurokracja i politycy przede wszystkim reprezentują swoje interesy!

4.5. Kryterium kosztów i korzyści.

Wyborcy głosując na swoich przedstawicieli w istocie wybierają małe grupy, które podejmują decyzje (np. parlament, rady osiedli),

te grupy z kolei wyłaniają organ wykonawczy.

Przy podejmowaniu decyzji publicznych stosuje się kryterium kosztów-korzyści.

przy ustalaniu kosztów można zastosować precyzyjne miary

pomiar korzyści ma charakter jakościowy, trudny do określenia

Zasadnicza trudność w przypadku wyboru publicznego wynika z dysproporcji między ponoszonymi kosztami, a osiąganymi

korzyściami poszczególnych obywateli. → Wynika to z faktu, że między preferencjami poszczególnych osób a preferencjami

wspólnoty mogą zachodzić podstawowe różnice (dlaczego ludzie samotni, bezdzietni mają ponosić koszty oświaty publicznej?). →

nawet w systemach demokratycznych potrzebny jest pewien przymus wobec części społeczeństwa, która dobrowolnie nie byłaby

skłonna ponosić kosztów na rzecz wspólnoty.

Zachowanie uczestnika w grupie może różnić się od jego zachowania, gdyby samodzielnie podejmował decyzję. Co jeszcze bardziej

komplikuje proces decyzyjny. Poza tym decyzje wyborców nie dotyczą jednego, lecz wielu dóbr. Takie pakiety mogą zawierać dobra

publiczne, z których wyborca będzie osiągał korzyści, ale są też i takie, gdzie ponoszone koszty będą większe. → Pakiety decyzyjne

dotyczące różnych dóbr i spraw są treścią programów wyborczych.

Medianowy wyborca – odrzuca cele stawiane przez skrajne siły polityczne → to on tworzy większość parlamentarną i samorządową

→ partie polityczne walczą właśnie o takiego wyborcę → dlatego programy partii są do siebie zbliżone.

4.6. Zasada ustalania wyników głosowania w sprawach politycznych.

W systemach demokratycznych zasadniczą rolę odgrywa głosowanie, oraz reguła, że mniejszość musi podporządkować się

większości.

W systemie demokratycznym występuje przymus, który nie jest narzucony przez jedną osobę, tak jak w systemach autorytarnych,

lecz przez wolę większości. Ten przymus osiąga się przez respektowanie wyników głosowania.

Zasady obliczania wyników głosowania:

jednomyślność – praktycznie może występować tylko w przypadku małych grup, może być warunkiem podjęcia decyzji

najważniejszych dla państwa, kierowanie się tą zasadą mogłoby doprowadzić do paraliżu decyzyjnego (ponieważ wystarczy

jeden odmienny głos)

większość kwalifikowana – np. 2/3, zasadę stosuje się przy podejmowaniu ważnych decyzji np. zmiana konstytucji

większość zwykła – najczęściej stosowana, przyspiesza proces podejmowania decyzji, jednak w ten sposób zwiększa się

liczba osób, które muszą się podporządkować woli większości

głosowanie według punktów (ranking)

4.7. Paradoks wyborczy.

paradoks wyborczy – dobór par i sekwencji głosowania ma wpływ na ostateczny rezultat, przy danym układzie preferencji, może

zwyciężyć każdy wariant w zależności od tego w jakiej kolejności będą przeprowadzone wybory. Stwarza to możliwość

manipulowania wynikami wyborów.

5. System finansów publicznych.

5.1. Sektor publiczny a finanse publiczne.

Niekiedy termin finanse publiczne i sektor publiczny używane są zamiennie. Jest to jednak błąd, między tymi pojęciami istnieją ścisłe

zależności, ale występują także liczne różnice.

Sektor publiczny

Finanse publiczne

Nieprywatna własność

Nieprywatna własność

Reprezentuje realne zjawiska i procesy gospodarcze (np.

wytwarzanie określonych dóbr)

Reprezentują zjawiska i procesy pieniężne

Decydujące znaczenie ma majątek – do analizy działalności

Do analizy wykorzystuje się metodę strumieniową – ujęcie

wykorzystuje się metodę majątkową (zasobową) – ujęcie

statyczne

dynamiczne (badanie procesów tworzenia i rozdysponowywania

funduszy)

Tylko część sektora publicznego realizuje cele publiczne i społeczne, część realizuje cele komercyjne, jak w sektorze prywatnym

(przedsiębiorstwa państwowe)

tylko część funduszy publicznych jest związana z finansowaniem sektora publicznego – ta część, która działa na zasadach

komercyjnych, nie angażuje środków publicznych (ale istnieje możliwość subsydiowania)

nie całość środków publicznych jest wykorzystywana przez sektor publiczny – pewna część trafia do obywateli w formie

transferów

Szczególne związki i zależności zachodzą przez dług publiczny, który powstaje skutek kumulowania się deficytu:

pożyczki powinno się zaciągać na finansowanie wzrostu majątku publicznego → część majątku sektora publicznego została

sfinansowana z pożyczek → majątek publiczny stanowi zabezpieczenie pożyczek → ma to znaczenie dla wiarygodności państwa → a

także dla atrakcyjności oferowanych przez państwo papierów wartościowych

Bez finansów publicznych pewna część sektora publicznego w ogóle nie mogłaby funkcjonować.

5.2. Struktura systemu finansów publicznych.

Finanse publiczne tworzą złożony system, który można przedstawić w różnych przekrojach:

podmiotowym:

o władze ustawodawcze

o władze wykonawcze

o władze kontrolne (Najwyższa Izba Kontroli, Regionalne Izby Obrachunkowe)

o aparat skarbowy

o podmioty, które są finansowane z funduszy publicznych (szkoły, sądy)

prawnym:

o konstytucja lub inna ustawa zasadnicza

o prawo budżetowe

o coroczne ustawy budżetowe i uchwały budżetowe samorządów

o ustawy podatkowe

o ustawy karnoskarbowe

o ustawy o zobowiązaniach podatkowych

o akty wykonawcze, wydawane przez ministra finansów

instytucjonalnym (fundusze przyjmujące postać):

o budżetu państwa

o budżetów samorządów

o funduszy ubezpieczeń społecznych

o pozostałych funduszy publicznych

o fundacji publicznych

instrumentalnym:

o podatki centralne i lokalne

o opłaty

o cła

o dochody z majątku publicznego

o składki na ubezpieczenie społeczne

o subwencje

o dotacje

o kredyty państwowe, pożyczki

5.3. Budżet państwa.

5.3.1. Pojęcie budżetu państwa.

Budżet państwa to scentralizowany fundusz publiczny służący gromadzeniu środków pieniężnych. Jest planem finansowym, który

będzie stanowił podstawę działalności podmiotów państwowych. Jest aktem prawnym o określonym czasie obowiązywania.

Sporządzany ex ante.

Podstawą gromadzenia i rozdysponowywania środków publicznych jest ustawa przyjmowana przez parlament, która upoważnia rząd

do realizacji określonych w budżecie dochodów i wydatków. Proces ten nazywa się autoryzacją budżetu państwa. Jest on procesem

złożonym i różni się w poszczególnych krajach.

Autoryzacja dochodów

Autoryzacja wydatków

Podatki także stanowione są na podstawie ustawy, jednak

ustawy podatkowe stanowione są na czas nieokreślony (można

nowelizować tą ustawę)

Przyjęcie ustawy podatkowej oznacza przymus pobierania

Zapisane w ustawie budżetowej kwoty wydatków stanowią limity

– ich naruszenie oznacza złamanie ustawy budżetowej, co może

doprowadzić do postawienia rządu przed Trybunałem Stanu.

Te zapisy także mają charakter prognozy.

danego podatku – wielkość tego pobrania zapisywana jest w

corocznej ustawie budżetowej → wpisanie do budżetu stanowi

autoryzację podatku.

Nie oznacza to jednak zobowiązania do bezwzględnego

wykonania zapisów budżetu – wydajność dochodowa jest

uzależniona od wielu czynników np. koniunktury → zapisane

dochody mają jedynie charakter prognozy

Niewykonanie tych dochodów nie skutkuje sankcjami wobec

władz wykonawczych (skutkuje natomiast odpowiedzialnością

polityczną – krytyka rządu przez opozycję)

Możliwe jest zwiększenie wydatków, ale pod warunkiem nowej

autoryzacji → znowelizowanie ustawy budżetowej.

Można także nie wykonać wszystkich wydatków – władze

wykonawcze nie ponoszą konsekwencji (jednak jest to kolejna

okazja do krytyki rządu przez opozycję)

Po debacie nad realizacją budżetu, powinno się przyznać rządowi absolutorium, jego nieprzyznanie powinno oznaczać konieczność

poddania się do dymisji. Obecnie istnieje instytucja absolutorium, jednak nie ma wymogu poddawania się do dymisji, celem jest

zwiększenie stabilności politycznej.

5.3.2. Rozwój budżetu państwa.

Obecny kształt budżetu jest wynikiem wielowiekowych, burzliwych dziejów. Jego rozwój jest ściśle związany z rozwojem instytucji

państwa.

Do rozwoju instytucji budżetu decydujące znaczenie miały:

rozwój stosunków towarowo-pieniężnych

wzrost gospodarczy powodował wzrost ogólnego dobrobytu oraz wzrost „konsumpcji państwa” → co doprowadziło do ilościowego

rozwoju budżetu

oddzielanie majątku państwa od majątku królewskiego (prywatnego)

wyodrębniono dwa sektory własnościowe (publiczny i prywatny) niewyraźne granice niosą ze sobą negatywne konsekwencje,

ponieważ trudno określić osobę odpowiedzialną

rozwój parlamentaryzmu

system parlamentarny sprzyja obiektywizacji zakresu redystrybucji – parlament jako przedstawiciel podatników, stopniowo

ograniczał uprawnienia władz wykonawczych do nakładania nowych lub podwyższania istniejących podatków. Władza wykonawcza i

parlament toczyły ze sobą walkę o kompetencje budżetowe, jednak wraz z upływem czasu wpływ parlamentu był coraz większy.

Walki o kompetencje dwóch rywalizujących stron:

- Francja XVIII wiek: generalny dyrektor finansów usiłował zrównoważyć budżet (reforma podatków i redukcja królewskich

wydatków) → odwołano go, a następnie ponownie powołano, gdy panował kryzys → zwołał Stany Generalne → oskarżono go o

przygotowanie rewolucji i odwołano → opanowanie Bastylii

- Anglia XVII wiek: król rozwiązał parlament i opustoszył skarbiec → zmusiło go to do ponownego zwołania parlamentu → rewolucja

→ zwycięstwo wojsk rewolucyjnych → trwałe prawo kontrolowania przez parlament podatków i wydatków budżetowych

rozwój socjalnych funkcji państwa

Początkowo państwo zajmowało się prowadzeniem wojen, utrzymywaniem wojska, policji, sądownictwa. Z czasem, wraz z rozwojem

społeczeństwa i wzrostem gospodarczym zakres funkcji rozszerzył się. Państwo nie mogło unikać problemów obywateli. Wzrost roli

państwa wynikał z presji społeczeństwa (ruchy związkowe i partii politycznych). Proces ten miał charakter stopniowy, ewolucyjny.

rozwój międzynarodowych stosunków gospodarczych i finansowych

Wkroczenie państwa w sferę gospodarki odbyło się gwałtownie. W okresie merkantylizmu państwo wykorzystywało instrumenty

fiskalne do ochrony rynku wewnętrznego, ale ogólnie można stwierdzić, że aż do czasów wielkiego kryzysu w latach 1929-1933 rola

państwa była minimalna. Taka postawa wynikała z obowiązującej doktryny, którą w dobie kryzysu odrzucono z powodu:

- negatywnych skutków żywiołowego działania mechanizmu rynkowego

- pojawienia się atrakcyjnej teorii Keynesa

splot tych dwóch okoliczności sprzyjał powstaniu nowej doktryny – interwencjonizmu państwowego, którego istotą jest łagodzenie

wahań cyklu koniunkturalnego. (podtrzymywanie słabnącej gospodarki oraz jej hamowanie, gdy tempo wzrostu staje się

niebezpieczne). Głównymi narzędziami stały się podatki, wydatki, subsydia i pożyczki.

W latach 80. XX w. znaczenie doktryn interwencjonizmu zmalało, pojawiły się tendencje do ograniczania ingerencji państwa za

pomocą instrumentów fiskalnych, zaczęto zwracać uwagę na instrumenty pozaekonomiczne (np. prawne) oraz instrumenty

monetarne (regulujące podaż i popyt na pieniądz w gospodarce).

Niepowodzenie tzw. reaganomiki w Stanach Zjednoczonych, wyrażające się olbrzymim deficytem i uporczywą recesją, doprowadziło

do powrotu do bardziej ostrożnych, konserwatywnych koncepcji państwa.

- podzielono wydatki na dyskrecjonalne (zbrojenia, pomoc zagraniczna) i transferowe (zasiłki, transfery na rzecz opieki)

- określono limity na wydatki dyskrecjonalne

- przyjęto zasadę „coś za coś” - nowy program można było wprowadzić tylko wtedy, gdy zmniejszono wydatki na inny program lub

znaleziono inne źródło finansowania

Wraz z rozwojem międzynarodowych stosunków gospodarczych budżet stal się:

- narzędziem finansowania wielu wspólnych przedsięwzięć gospodarczych

- źródłem udzielania pomocy finansowej różnym krajom

- źródłem udzielania pożyczek innym krajom

procesy integracyjne

Jednym z elementów procesów integracyjnych jest ochrona wolnej konkurencji w ramach zintegrowanego układu gospodarczego,

dlatego zaczęto przyglądać się budżetom krajowym, aby wyeliminować subsydiowanie rolnictwa, górnictwa, przemysłu stalowego,

które ogranicza wolną konkurencję.

Integracja monetarna musi wymóc ujednolicenie systemów podatkowych. Obecnie obserwujemy proces ograniczania suwerenności

krajowych władz fiskalnych, na rzecz organizacji międzynarodowych, wiąże się to z bardziej obiektywną kontrolą i oceną budżetów.

W ostatnich dekadach podjęto próby powiązania budżetu z cyklem koniunkturalnym, polegało to m.in. na odrębnym sporządzaniu

budżetów bieżących i budżetów majątkowych (wykraczających poza okres jednego roku). Jednak przewidywania dotyczące cyklu,

niosą ze sobą wiele niepewności, na co nie można sobie pozwolić. Budżety państwa nadal sporządzane są na okres roku. W

przypadku Unii Europejskiej planowanie budżetu odbywa się w dłuższym horyzoncie czasu. Wynika to z konieczności uzgadniania

wielu spraw z państwami członkowskimi, a po drugie stabilizuje gospodarkę całego układu.

Istotnym problemem jest równoważenie budżetu. Państwo zbyt często ucieka się do deficytu budżetowego, który może wywołać

negatywne skutki dla sprawnego funkcjonowania mechanizmu rynkowego:

wzrost inflacji

wypychanie zasobów poza sektor gospodarki prywatnej, która jest podstawą dobrobytu, ponieważ jest bardziej efektywna

wzrost stopy procentowej w związku ze zgłaszanym przez państwo popytem na pieniądz

stały wzrost długu publicznego, co wiąże się z koniecznością ponoszenia coraz wyższych kosztów obsługi długu, konieczność

angażowania bieżących dochodów w celu finansowania deficytu z przeszłości

przerzucenie ciężarów długu na przyszłe pokolenia

Na szczęście podjęto próbę ograniczania rozmiarów deficytu i po kilku dekadach następuje powrót do zasady równoważenia

budżetu.

5.3.3. Cechy budżetu państwa.

Budżet jest to centralny fundusz państwa, służący gromadzeniu i wydatkowaniu środków

gromadzenie środków odbywa się w sposób przymusowy, wynika to z atrybutu władzy

procesy gromadzenia i dzielenia mają nie tylko charakter ekonomiczny, ale także społeczny

dochody powstają w wyniku definitywnego bezzwrotnego przejęcia ich przez państwo od innych podmiotów

budżet jest planem dochodów i wydatków państwa na z góry określony czasochłonny

specjalizacja budżetu – nadanie rygorów prawnych wydatkom budżetowym

budżet tworzą strumienie dochodów i strumienie wydatków

konieczność egzekwowania należnych w danym okresie dochodów obliguje do wydatkowania środków przed upływem

okresu budżetowego (zasada roczności) – powoduje to istotne skutki dla racjonalności budżetu

budżet nie jest jedynym urządzeniem, nie może być wystarczająca podstawą oceny finansowej działalności państwa

5.3.4. Funkcje budżetu państwa.

Funkcje ekonomiczne:

Redystrybucyjna (rozdzielcza)

Budżet służy do regulowania dochodów podmiotów występujących w gospodarce narodowej. Gromadzi dochody w postaci

podatków, a następnie przeznacza ich część na rzecz tych podmiotów, które nie osiągają dochodów lub są one niewystarczające.

Budżet dokonuje korekty bardzo wysokich dochodów, które powstały na skutek niesprawności mechanizmu rynkowego.

Fiskalna

Polega na przejmowaniu na rzecz państwa dochodów, jest zewnętrznym wyrazem działalności państwa.

Alokacyjna

Związana z wytwarzaniem przez sektor publiczny dóbr i usług publicznych. Końcowy efekt redystrybucji. (Nie wszystkie operacje

redystrybucji dochodów wiążą się z alokacją.)

Stabilizacyjna (wyrównawcza)

Celem jest łagodzenie wahań cyklu koniunkturalnego i zapewnienie zrównoważonego wzrostu.

Bodźcowa

Działalność fiskalna z reguły zniechęca podmioty do prowadzenia działalności (negatywna funkcja stymulacyjna), ponieważ odbiera

cześć wypracowanego dochodu. Pozytywna funkcja stymulacyjna ogranicza się do stosowania ulg i zwolnień (podmiotowych lub

przedmiotowych), oraz udzielanie przez państwo gwarancji i poręczeń.

Funkcje kontrolne i polityczne:

Ustrojowa (określenie w ustawie zasadniczej zakresu uprawnień władzy ustawodawczej i wykonawczej w sprawach

budżetowych)

Demokratyczna (wpływ społeczeństwa na opracowywanie i wykonywanie budżetu, sprzyja wyborowi odpowiednich

przedstawicieli władz)

Kontrolna (trochę dziwna, bo wynika z niej, że budżet musi kontrolować sam siebie)

Planowania

Prawna

Kredytowa (czy państwo ma zdolność kredytową)

Administracyjna

Koordynacyjna (również nietrafiona, ponieważ wiele dziedzin nie znajduje swojego odbicia w budżecie, dlatego nie jest on

w stanie koordynować aktywności państwa)

Funkcje budżetu są ponadustrojowe, a więc budżet jest instytucją istniejąca niezależnie (obiektywnie). Aby istniał budżet muszą być

spełnione dwa warunki:

gospodarka musi mieć charakter pieniężny

musi istnieć instytucja państwa

5.3.5. Problem zasad budżetowych.

Zasady, których przestrzeganie powinno zapewnić sprawne i racjonalne funkcjonowanie budżetu.

(Zasady ponadustrojowe, Zasady specyficzne dla danego ustroju)

równowagi

zupełności (powszechności) – ujęcie wszystkich dochodów i wydatków państwa

jedności formalnej – jeden zbiorczy budżet, obejmujący budżet władz centralnych i samorządowych

jedności materialnej – dochody tworzą jeden fundusz, o ogólnym przeznaczeniu

szczegółowości (specjalizacji) – dochody i wydatki z dokładnym określeniem źródeł i przeczeniem, środki wydatkowane

tylko do wysokości określonej w budżecie, w określonym czasie

jawności – konieczność prezentowania społeczeństwu

przejrzystości – pozwala na rozpoznanie procesów zachodzących w obszarze budżetu państwa

realności – maksymalna precyzja w planowaniu dochodów i wydatków

uprzedniości

gospodarności – wymaga racjonalnego wydatkowania

operatywności – opracowanie w układzie podmiotowym (kto za co odpowiada)

jednoroczności

polityczności

W przeszłości występowały tendencje do ukrywania informacji, obecnie pod wpływem presji podatników coraz silniejsza jest

tendencja do ujawniania finansów publicznych.

Jawność sejmowej debaty budżetowej

jawność sejmowej debaty nad wykonaniem budżetu

podawanie do publicznej wiadomości kwot dotacji oraz publikowanie zbiorczych danych o finansach publicznych:

o wielkość długu publicznego

o poręczenia gwarancyjne skarbu państwa

o relacje długu publicznego do PKB

o kwota deficytu lub nadwyżki budżetowej

o wykaz osób, którym umorzono znaczące kwoty zaległych podatków

Kurczowe trzymanie się pewnych zasad byłoby hamulcem rozwoju. Np. naruszenie zasady zupełności (część dochodów jest

gromadzona poza budżetem w funduszach celowych) doprowadziło do lepszej realizacji różnych zadań państwa. Z drugiej strony

lekceważenie tych zasad, może doprowadzić do negatywnych zjawisk → niegospodarności i nadużywania kompetencji władz

wykonawczych, co nie sprzyja obiektywizacji zakresu redystrybucji. Zasady budżetowe są ważnymi oraz pożytecznymi wskazówkami.

5.4. Finanse regionalne.

5.4.1. Przesłanki decentralizacji finansów publicznych.

Dla sprawnego funkcjonowania systemu finansów publicznych ważne jest w jaki sposób są gromadzone i wydatkowane środki

publiczne. Trzeba pamiętać, że między procesami tworzenia zasobów, a procesami wydatkowania mogą zachodzić różnice.

W nawet najbardziej scentralizowanym systemie wykorzystanie zasobów odbywa się w trybie zdecentralizowanym. Wykorzystanie

środków jest tym bardziej efektywne, im bliżej społeczności znajdują się osoby odpowiedzialne za ich rozdysponowanie. Ważnym

czynnikiem jest kontrola wydatkowania, która jest łatwiejsza w przypadku zdecentralizowanego systemu.

Wniosek → decentralizacja sprzyja racjonalnemu wykorzystaniu środków, jednak nie można lekceważyć dwóch problemów, z nią

związanych:

przyczyny obiektywne centralizacji → zróżnicowanie przestrzenne potrzeb (bogatsze regiony, nie chcą ponosić ciężarów na

rzecz biedniejszych regionów) władze centralne są zmuszone do interwencji, poza tym jest wiele zadań o znaczeniu

ogólnokrajowym

przyczyny subiektywne centralizacji → wynikają z mechanizmów politycznych – władze centralne nie chętnie oddają swoje

uprawnienia, decyzje podatkowe zarezerwowane są na ogół dla władz centralnych.

Decentralizacja może być realizowana w różny sposób:

ustawowe nadanie prawa do stanowienia podatków lokalnych

nadanie prawa do stosowania ulg i zwolnień

Nadmierna decentralizacja, która może doprowadzić do głębokiego zróżnicowania opodatkowania w przestrzeni jest sprzeczna z

uniwersalnymi zasadami podatkowymi.

5.4.2. Podział kompetencji władz podstawą decentralizacji finansów publicznych.

W rozważaniach o rodzajach i skutkach decentralizacji finansów publicznych konieczne jest uwzględnienie:

podziału kompetencji, obowiązków i zadań między władze państwowe, a samorządowe

zakres władztwa podatkowego

zasady zasilania finansowego

Władze regionalne stanowią element władz publicznych w skali mezo, ich działalność dotyczy trzech podstawowych płaszczyzn:

administracyjnej,

socjalno-kulturalnej

gospodarczej.

Jeżeli chodzi o władze centralne to dla nich zarezerwowane są następujące dziedziny:

obrona narodowa i bezpieczeństwo zewnętrzne kraju

policja i bezpieczeństwo wewnętrzne kraju

sądownictwo i wymiar sprawiedliwości

działalność dyplomatyczna

kontrola gospodarowania bogactwami naturalnymi

nauka (częściowo)

bankowość centralna

utrzymanie centralnych obiektów wysoko wyspecjalizowanej służby zdrowia

Typowe zadania władz lokalnych to:

zaopatrzenie ludności w wodę pitną

utrzymanie czystości

utrzymanie lokalnych dróg i lokalnego transportu publicznego

utrzymanie obiektów oświatowych

Region usytuowany jest między władzami centralnymi a lokalnymi, stąd duży obszar swobody w kształtowaniu kompetencji. Istnieje

wiele dziedzin życia, które wymagają współdziałania władz lokalnych i centralnych, ale są też takie sytuacje, gdy te dwa rodzaje

władz są przeciwstawne sobie. Dlatego ważna jest koordynacja, ponieważ takie sytuacje negatywnie wpływają na efektywność

wykorzystania środków publicznych. Podstawą tych sprzeczności jest:

wadliwy podział kompetencji, obowiązków i przydzielonych środków lub

mało precyzyjny podział kompetencji i odpowiadających im środków

Ostatnio widoczny jest powolny proces decentralizacji. Jednak struktura finansów publicznych w poszczególnych krajach jest różna.

Podział kompetencji jest inny w państwach federalnych niż w państwach unitarnych.

5.4.3. Finansowe podstawy działalności władz regionalnych.

O tym jak duże zasoby finansowe stawiane są do dyspozycji władz regionalnych decyduje:

podział kompetencji

poziom rozwoju ekonomicznego

mechanizm kształtowania zasobów finansowych

O poziomie rozwoju ekonomicznego decyduje stan i struktura regionalnej bazy ekonomicznej, którą tworzą:

wszystkie podmioty gospodarcze

ludność zamieszkująca region (posiadająca określony stopień wykształcenia)

infrastruktura gospodarcza (sieć dróg, telekomunikacji)

zasoby naturalne regionu

infrastruktura instytucjonalna (banki, ubezpieczalnie, giełdy)

Wszystkie te czynniki (ludzkie, rzeczowe i organizacyjne) powinny służyć maksymalizacji dochodu narodowego.

5.4.4. Mechanizm kształtowania finansowych zasobów regionu.

Kształtowanie finansowych zasobów regionu odbywa się przez:

transfery poza region

transfery na rzecz regionu

Formy redystrybucji dochodów:

redystrybucja pionowa

Dokonywana przez podatki centralne, oparta na przymusie, skala redystrybucji zależy od rodzaju doktryny ekonomicznej i

społecznej, państwo powinno zapewnić określony standard życia wszystkim obywatelom, niezależnie od miejsca zamieszkania,