Ambasada RP w Pekinie

E-mail:

polska@public2.bta.net.cn

Wydział Ekonomiczny

Strona internetowa:

www.beijing.polemb.net

1

Górnictwo węgla kamiennego

w Chińskiej Republice Ludowej

Sektor górnictwa węgla kamiennego w Chińskiej Republice Ludowej jest bezpośrednio

związany z działaniami w zakresie zapewniania bezpieczeństwa energetycznego państwa.

Zatem omówienie jego specyfiki wymaga wstępu dot. konsumpcji surowców energetycznych

w Chinach.

1

1. Konsumpcja energii w Chinach

Działania w sektorze energetycznym są w Chińskiej Republice Ludowej objęte ścisłą kontrolą

państwa i obejmują m.in. wydobycie, transport i przetwórstwo surowców energetycznych.

Dominującą rolę w sektorze posiadają firmy państwowe. Współpraca z podmiotami spoza

kręgu rządowego dotyczy importu surowców energetycznych. Ostatnie trudności w

dostawach energii elektrycznej spowodowanych silnymi opadami śniegu w centralnych i

południowych Chinach (luty 2008 r.), jak i czasowe ograniczanie dostaw energii do części

rozwiniętych prowincji nadbrzeżnych, wskazują na brak odpowiedniego poziomu rozwoju i

organizacji państwowego sektora energetycznego, co, jednakże, nie jest domeną jedynie

krajów rozwijających się.

Zapotrzebowanie na energię dynamicznie rośnie, co jest wynikiem szybkiego rozwoju

społeczno-gospodarczego Chin. Niektóre dane szacunkowe wskazują, że popyt na energię w

Chinach przekroczy poziom popytu w USA już w 2010 r. Niemniej jednak poziom

konsumpcji energii na osobę wciąż pozostanie niewielki, w porównaniu z państwami wysoko

rozwiniętymi. Szacuje się, że w 2007 r. wyniósł on około 2,4 tony ekwiwalentu ropy (toe).

2

OECD szacuje, że w 2030 r. zapotrzebowanie na energię będzie na świecie o ponad 50%

wyższe niż obecnie, a 45% wzrostu spowodowane będzie rosnącą konsumpcją w Chinach i

Indiach. W tym okresie zapotrzebowanie w Chinach zwiększy się do 3,8 mld toe (wzrost

roczny, średnio 3,2%). Do 2015 r. ten wzrost będzie bardziej dynamiczny niż w latach 2015-

2030 i wynosić ma średnio 5,1 %. Wynika to z kontynuacji dynamicznego rozwoju przemysłu

ciężkiego i chemicznego (HCI).

Ponadto, do 2030 Chiny będą musiały zainstalować dodatkowo 1300 GW mocy wytwórczych

energii elektrycznej, co oznacza więcej niż obecnie posiadanych przez USA. Szacuje się, że w

związku z powyższym należy zainwestować w infrastrukturę wytwórczą i przesyłową ok.

3700 mld USD. Obecnie 70% energii wykorzystywana jest w przemyśle, gospodarstwa

domowe wykorzystują 10%, sektor handlowo-usługowy – 2%, a sektor transportowy – 7%.

3

1

Polityka energetyczna Chin została omówiona w opracowaniu z marca br. przygotowanym przez Wydział

Ekonomiczny Ambasady RP w Pekinie. Jego część dostępna jest na stronie

www.beijing.polemb.net

w zakładce

„Współpraca gospodarcza”.

2

. Toe – ton of oil equivalent – tona ekwiwalentu ropy zdefiniowana jako 41,868 GJ.

3

W krajach o średnich i niskich dochodach mieszkańców przemysł stanowi z reguły większą część konsumpcji

energii. Przypadek chiński nie odbiega od ogólnych trendów. Wraz ze wzrostem dochodu, udział konsumpcji

gospodarstw domowych, handlu i usług wzrasta, czego, należy oczekiwać także w przypadku gospodarki

chińskiej.

Ambasada RP w Pekinie

E-mail:

polska@public2.bta.net.cn

Wydział Ekonomiczny

Strona internetowa:

www.beijing.polemb.net

2

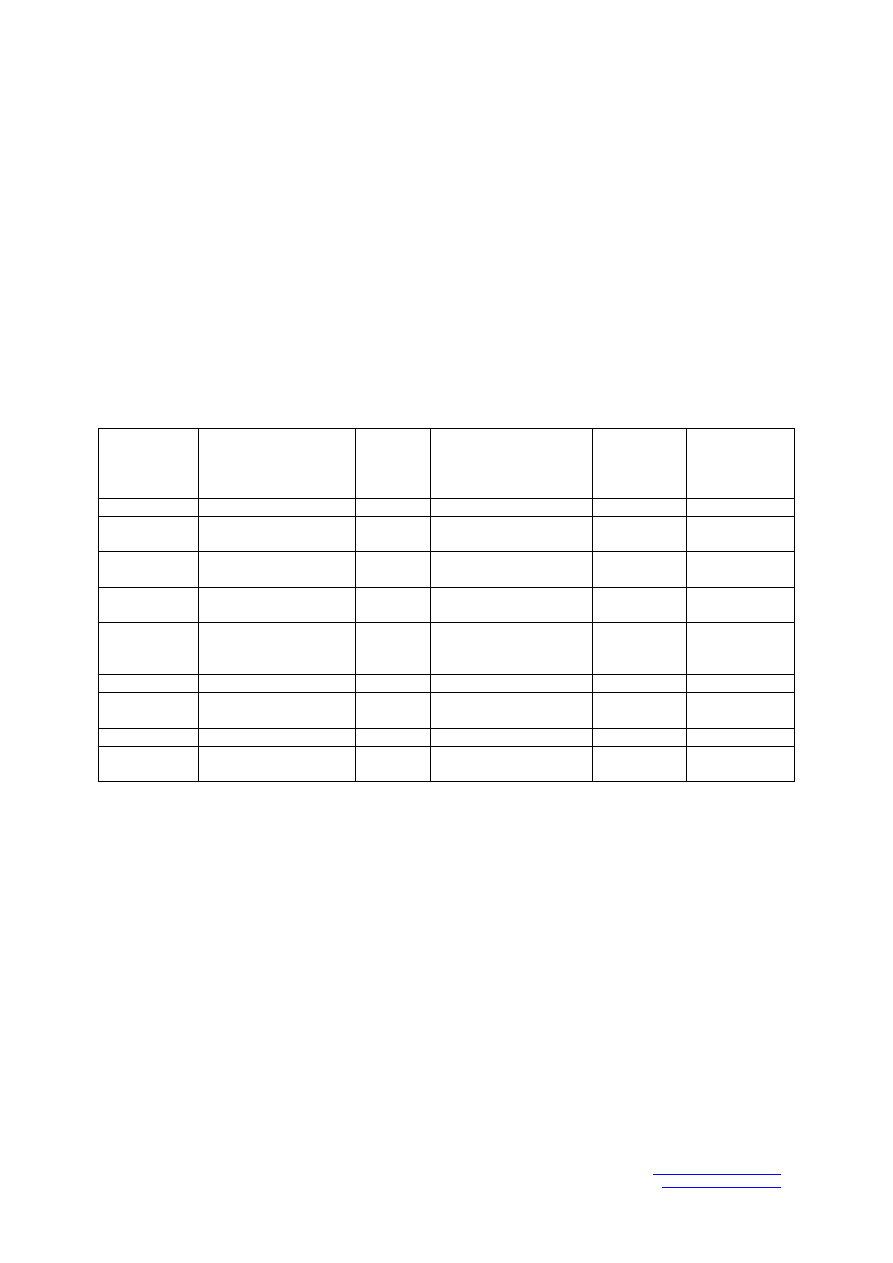

Zgodnie z prognozami Państwowej Komisji ds. Rozwoju i Reform (NDRC) w roku 2010

energy mix, czyli procentowe zestawienie źródeł konsumpcji i produkcji energii w Chińskiej

Republice Ludowej będzie wyglądał następująco:

Tabela 1:

Energy mix

Konsumpcja

Produkcja

Węgiel

Ropa naftowa

Gaz ziemny

Energia jądrowa

Hydroenergia

Inne sektory energii odnawialnej

66,1

20,5

5,3

0.9

6,8

0,4

Węgiel

Ropa naftowa

Gaz ziemny

Energia jądrowa

Hydroenergia

Inne sektory energii odnawialnej

74,7

11,3

5,0

1,0

7,5

0,5

W długim okresie węgiel pozostanie najważniejszym źródłem energii, co wynika z

uwarunkowań geopolitycznych i potrzeby zachowania pewnego poziomu bezpieczeństwa

energetycznego. Zdecydowana większość zapotrzebowania na węgiel realizowana jest z

produkcji krajowej, podczas gdy ponad połowa potrzebnej ropy jest transportowana z

zagranicy. Niemniej jednak udział ropy naftowej w konsumpcji będzie rósł, podobnie jak

gazu ziemnego, energii jądrowej, energii odnawialnej i energii wodnej. W szczególności w

obrębie produkcji energii ze źródeł odnawialnych władze chińskie mają daleko zakrojone

plany rozwojowe.

Węgiel pokrywa obecnie 69,4% zapotrzebowania ChRL na surowce energetyczne. W 2007 r.

całkowita produkcja energii w Chinach, w przeliczeniu na jednostkę węgla (SCE),

4

wyniosła

2.186,98 mln ton i wzrosła o 9,3% w stosunku do 2006 r. W pierwszych pięciu miesiącach

2008 r. jej wielkość wyniosła 956,83 mln ton SCE. Władze chińskie uważają, że obecnie

zaczęła maleć energochłonność chińskiej gospodarki. Zgodnie z danymi NBS, w 2007 r.

konsumpcja energii na każde 10.000RMB wypracowanego PKB zmalała o 3,27%, w

porównaniu z 2006 r.

Obecne założenia polityki energetycznej państwa zawarte w tzw. białej księdze są następujące:

•

Ochrona zasobów naturalnych poprzez działania na rzecz osiągnięcia zrównoważonego

rozwoju gospodarczego, dostosowanie struktury przemysłowej do nowoczesnych

standardów, rozwój technik zwiększenia efektywności energetycznej, poprawa działań

zarządczych, zwiększenie zakresu regulacji prawnych dotyczących ochrony środowiska;

•

Poleganie na własnych zasobach naturalnych poprzez rozszerzenie wachlarza

dostępnych surowców i usprawnienia w sieci dystrybucji;

•

Dywersyfikacja źródeł surowców poprzez zwiększenie eksploatacji złóż węgla,

przyspieszenie eksploatacji złóż ropy i gazu, działania na rzecz efektywnego

wykorzystania złóż gazu ziemnego, szersze wykorzystanie energii wodnej, nuklearnej,

oraz źródeł energii odnawialnej, zagwarantowanie stałych i płynnych dostaw surowców;

•

Zwiększenie roli badań i nowoczesnych technologii w rozwoju sektora na drodze ku

większej innowacyjności gospodarki oraz zwiększeniu możliwości absorpcji

importowanych technologii;

•

Ochrona środowiska naturalnego poprzez stworzenie instrumentów ochrony zasobów,

działania na rzecz zwiększenia świadomości środowiskowej społeczeństwa oraz

działania koordynujące zgodne z zasadami ochrony środowiska;

4

Tona SCE (standard coal equivalent) = ton of coal equivalent (tce); 1 tce = 0,7 toe.

Ambasada RP w Pekinie

E-mail:

polska@public2.bta.net.cn

Wydział Ekonomiczny

Strona internetowa:

www.beijing.polemb.net

3

•

Współpraca międzynarodowa na zasadach wzajemnego poszanowania, rozszerzania

zakresu wspólnych działań, w celu zapewnienia bezpieczeństwa energetycznego i

stabilizacji sytuacji międzynarodowej.

2. Sektor górniczy w Chinach – rys ogólny

Złoża węgla w Chinach szacuje się na ponad 1000 mld ton, co ma stanowić 13% światowych

zasobów węgla kamiennego. ChRL znajduje się w tym względzie w pierwszej trójce państw

na świecie – wraz z USA i Rosją. Dystrybucja zasobów posiada następujące cechy: (i)

pospolitość zasobów – ponad 60% powiatów, w tym zdecydowana większość prowincji i

regionów autonomicznych posiada złoża węgla; (ii) powszechniejsze występowanie na

Zachodzie i Północy niż na Południu i Wschodzie; (iii) relatywna koncentracja zasobów – 13

prowincji i regionów autonomicznych, Xinjiang, Mongolia Wewnętrzna, Shanxi, Shaanxi,

Ningxia, Gansu, Guizhou, Hebei, Henan, Anhui, Shandong, Yunnan oraz Heilongjiang

posiadają 96% wszystkich depozytów. Największe depozyty węgla znajdują się generalnie w

trzech miejscach; w części centralnej kraju, w regionie północno-wschodnim oraz na

Zachodzie. Ponadto stwierdzone depozyty są w południowo-centralnej części Chin.

Chiny są największym producentem i konsumentem węgla. Ilość wydobytego węgla

kształtowa się na poziomie 2.294,68 mln ton (2007 r.), co nie zaspakajało w pełni rynku

wewnętrznego, oraz 1013,27 mln ton (styczeń-maj 2008 r.). Wraz z Indiami, Chiny

konsumują 45% światowej produkcji węgla. Będziemy obserwować dynamiczny wzrost

konsumpcji do poziomu 2,7 mld ton w 2010 r., 3,3 mld ton w 2020 r., oraz 3,8 mld ton w

2030 r. W latach 2004-2030 wzrost zapotrzebowania na węgiel do celów produkcji energii

elektrycznej wynosił będzie corocznie 2,7%, a jego udział w całej konsumpcji węgla w

Chinach będzie się zwiększał, dlatego iż 70% wzrostu konsumpcji nośników energii w

badanym okresie będzie wynikało ze wzrostu zapotrzebowania na energię elektryczną.

Niemniej jednak, w 2030 r. import węgla zaspakajał będzie jedynie 3% zapotrzebowania, co

będzie stanowić 7% światowego handlu węglem, z uwagi na duże zasoby znajdujące się na

terenie Chin.

Chiny poszukują rynków, z których mogłyby węgiel importować. Obecny import ma miejsce

z Indonezji i Australii. W najbliższym czasie należy oczekiwać wzmożonej działalności firm

chińskich na rynku mongolskim, gdzie stwierdzono znaczne zasoby węgla, których

miejscowa ludność, ze względu na ograniczoną populację, nie jest w stanie wykorzystać. Do

transportu mongolskiego węgla wykorzystana zostanie sieć kolejowa.

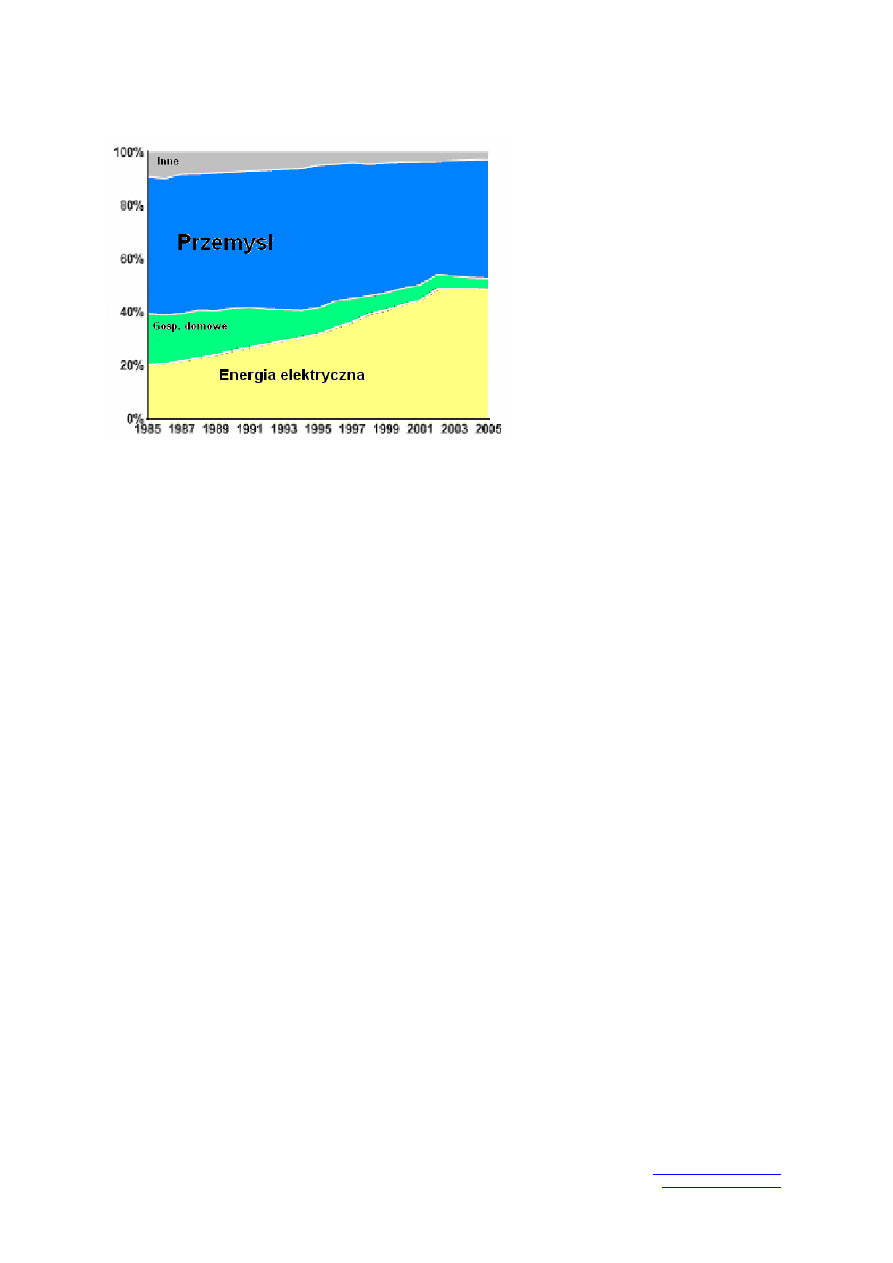

Mimo, że przez wiele lat to przemysł pozostawał głównym konsumentem węgla, już teraz

marginalnie większa część wykorzystywana jest do produkcji energii elektrycznej.

Ambasada RP w Pekinie

E-mail:

polska@public2.bta.net.cn

Wydział Ekonomiczny

Strona internetowa:

www.beijing.polemb.net

4

Wykres 1: Zmiany w konsumpcji węgla w Chinach

Ź

ródło: China Statistical Yearbook

W Chinach istnieje ok. 25 tys. kopalń (w chwili obecnej ok.16 tys. małych).

Do największych

kopalń zalicza się:

•

Anhui- Huainan New District (30 mln ton wydobycia rocznego);

•

Shanxi-Datong Mining District Tashan (15 mln);

•

Guizhou- Panjiang Mining District Xiangshui (10 mln);

•

Shaanxi - Binchang Mining District (10 mln);

•

Yangquan Mining District Hanzhuang (6 mln);

•

Shouyang (6 mln);

•

Lu'an Mine District Tunliu (6 mln);

•

Jincheng Mine District Zhaozhuang (6 mln);

•

Xinji Mining District Xinjisan (5 mln);

•

Shandong-Xinwen Mining District Longgu (5 mln);

•

Henan_Pingdingshan Mining District Shoushanyi (3 mln)

W przeciwieństwie do rynku ropy naftowej i gazu ziemnego, rynek węgla nie jest

kontrolowany przez kilka wielkich przedsiębiorstw. Trzy największe firmy wytwarzają

jedynie 15% całej produkcji, a na rynku istnieją, oprócz firm państwowych, także kolektywne

i prywatne. Największy na świecie konglomerat zajmujący się wydobyciem węgla Shenhua

Group posiada 9% rynku. Dwie kolejne to (w ramach 15% produkcji krajowej) China

National oraz Datong Coal.

Shenhua Group Corporation Limited to utworzona w 1995 r. firma państwowa, o wartości

aktywów prawie 14 mld USD, w tym wraz z firmami zależnymi – 26 mld USD. Jest jedyną

korporacja chińską, w której roczne wydobycie przekracza 100 mln ton. Shenhua zajmuje się

nie tylko wydobyciem węgla, ale także jego przetwórstwem i transportem. W skład grupy

wchodzą elektrownie o łącznej mocy 8,7 GW, terminale przeładunkowe w portach morskich

oraz sieć kolejowa. Od listopada 2004 r. jako China Shenhua Energy Ltd. Jest notowana na

giełdzie w Hongkongu.

Sektor górnictwa węgla kamiennego w Chinach boryka się z różnego typu problemami

wynikającymi z przyczyn geograficznych i strukturalnych. W szczególności w państwie o

Ambasada RP w Pekinie

E-mail:

polska@public2.bta.net.cn

Wydział Ekonomiczny

Strona internetowa:

www.beijing.polemb.net

5

relatywnie niskim poziomie rozwoju, gdzie pobyt na energię dynamicznie rośnie, te problemy

mają duże znaczenie dla możliwości rozwojowych.

•

Geografia. Umiejscowienie depozytów węgla nie pokrywa się z regionami, w których

zapotrzebowanie na energię elektryczną będzie się dynamicznie rozwijać, czyli, w

bogatszych, nadbrzeżnych prowincjach. Koniecznym jest zatem stworzenie efektywnej

sieci transportowej. 50% transportu węgla odbywa się za pomocą kolei. Ograniczone

możliwości transportowe kolei powodują poważne ograniczenia, w efekcie, wydobycie

jest w pewnych regionach niższe niż realne możliwości, podczas gdy na obszarach

wysokiej konsumpcji dochodzi do przerw w dostawach energii. Chodzi tutaj przede

wszystkim o niewystarczającą przepustowość sieci w kierunku z prowincji Shanxi,

Shaanxi oraz Mongolii Wewnętrznej do prowincji nadbrzeżnych. Rząd realizuje szerokie

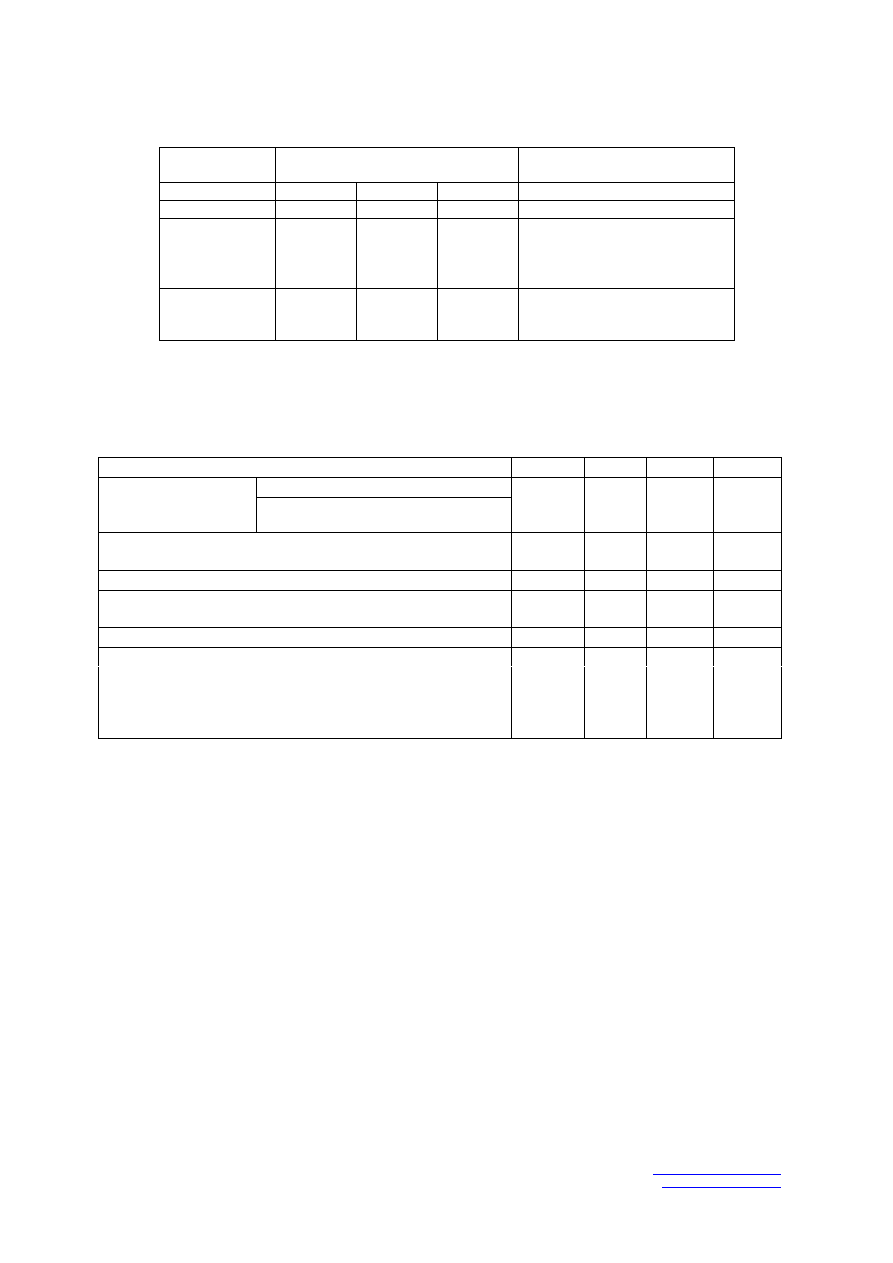

plany zwiększania możliwości przesyłowych kolei, zgodnie z poniższą tabelą.

Tabela 2. Rozbudowa kolejowych linii przesyłowych

Linia

Trasa

Dystans

(km)

Projekt

Planowane

zakończenie

projektu

Docelowa

przepustowość

(w 10.000 ton

rocznie)

Jitong

Jining-Tongliao

942

Elektryfikacja

2008

2.500

Shitai

Shijiazhuang-Taiyuan

231

Konstrukcja linii

pasażerskiej

2008

10.000

Hanzhan

Handan-Zhanzhi

220

Elektryfikacja odcinka

w Hebei

2010

8.000

Taijiao

Taiyuan-Jiaozuo

434

Elektryfikacja odcinka

Xiuwen-Zhanzhi

2010

9.000

Longhai

Lanzhou-Lianyungang

1.735

Umożliwienie

poruszania się

szybszych pociągów

2008

10.000

Yanshi

Yanzhou-Shijiusuo

316

Dodatkowa linia

2010

10.000

Xikang

Xian-Ankang

260

Częściowa budowa

podwójnego torowiska

2010

7.600

Houxi

Xian-Houma

288

Elektryfikacja

2008

2.000

Ningxi

Nanjing-Xian

1.086

Elektryfikacja i budowa

podwójnego torowiska

2006

5.000

Podobne działania mają miejsce w sektorze transportu wodnego/morskiego węgla

kamiennego. Główne projekty to rozbudowa terminalu Shenhua w Tianjin, portu

Qinhuangdao, portu Cangzhou oraz portu Tangshan. Zakłada się, że do 2010 r. 520 mln ton

węgla rocznie będzie transportowana z portów północnych, w tym 490 mln z siedmiu

największych, zgodnie z poniższą tabelką. Do 2020 r. ma to być 690 mln ton rocznie.

Ambasada RP w Pekinie

E-mail:

polska@public2.bta.net.cn

Wydział Ekonomiczny

Strona internetowa:

www.beijing.polemb.net

6

Tabela 3: Siedem największych portów północnych

Plany do roku 2020 w zakresie transportu węgla kamiennego przedstawiają się następująco.

Tabela 4: Transport węgla (w 100 mln ton)

•

Ś

rodowisko naturalne. Stosunkowo przestarzałe metody produkcji oraz spalania węgla

wywierają systematycznie zwiększającą się presję na środowisko naturalne. Poziom jego

zanieczyszczenia z uwagi na urbanizację i industrializację kraju jest olbrzymi. Górnictwo

węgla kamiennego ma negatywny wpływ na dostępność i jakość i tak już bardzo

ograniczonych zasobów wodnych. Ponadto, zanieczyszczenie powietrza w Chinach

powstaje głównie w wyniku spalania węgla kamiennego i taka sytuacja nie będzie ulegać

znaczącej poprawie w najbliższych latach. Według danych rządu chińskiego jednakże

prawie 100% instalacji energetycznych opalanych węglem posiada urządzenia filtrujące.

W ostatnim czasie duży nacisk jest kładziony na ochronę środowiska naturalnego oraz

dostosowanie istniejących instalacji do wymogów nowoczesnych norm środowiskowych.

•

Efektywność. W związku z tym, że prawie 40% węgla wydobywa się w małych kopaniach,

które często nie posiadają środków finansowych na zakup odpowiedniej jakości

technologii wydobywczych i maszyn, realne wykorzystanie eksploatowanych depozytów

jest często niższe niż 10-15%. Innymi słowy, przy zastosowaniu odpowiednich

technologii i maszyn, eksploatowanie pokładów węgla mogłoby być znacząco bardziej

efektywne. Jednocześnie presja na dostawy nośników energii powoduje często

niekontrolowane i chaotyczne zwiększanie wydobycia, co intensyfikuje problem

Przepustowość

(w 10.000 ton rocznie)

Faktyczny wolumen

przeładunku (w 10.000 ton)

2005

2006

2010

2005

Razem

38.500

44,400

59.500

35.001

Qinhuangdao

13.700

18.700

18.700

14.514

Tianjin

7.300

7.300

10.000

7.990

Cangzhou

7.500

8.000

11.000

6.725

Tangshan

3.000

3.000

11.000

1.377

Qingdao

2.300

2.300

2.300

936

Rizhao

2.500

2.500

2.500

2.014

Lianyungang

2.200

2.600

4.000

1.444

2005

2006

2010

2020

Chiny

22,05

23,25

27

33

Produkcja

3 główne zachodnie bazy

zaopatrzeniowe

9,69

11,02

14,5

18

12,88

-

18,36

25

Transport kolejowy

w tym za pomocą ogólnochińskich kolei państwowych

10,71

10,90

15,2

21

Transport drogowy

4,00

-

3,38

-

3,83

3,90

5,21

6,9

Transport morski z portów północnych

W tym z 7 głównych portów północnych

3,50

3,74

4,85

6,4

Transport z portów rzecznych

1,72

-

1,35

-

5,36

-

9,22

12.8

3,53

-

6,40

8,7

0,74

-

0,94

1,5

Transport kolejowy z trzech głównych zachodnich baz

zaopatrzeniowych

Trasa północna

Trasa środkowa

Trasa południowa

1,09

-

1,88

2,6

Ambasada RP w Pekinie

E-mail:

polska@public2.bta.net.cn

Wydział Ekonomiczny

Strona internetowa:

www.beijing.polemb.net

7

nieefektywnego wydobycia zasobów. Kontrola instytucji państwowych jest ograniczona,

co zwiększa problem nieracjonalnego wydobycia i nieefektywnego wykorzystania złóż.

W długiej perspektywie może to okazać się kosztowne dla gospodarki, która nie może

pozwolić sobie na strukturalny kryzys dostępności surowców energetycznych.

•

Bezpieczeństwo. Chiny notują jeden z najwyższych współczynników śmiertelności na tonę

wydobytego węgla na świecie. Rocznie kilka tysięcy górników ginie w wyniku zaniedbań

związanych z bezpieczeństwem pracy. W 2007 r. zginęło według danych oficjalnych

prawie 3800 górników.

3. Instytucje państwowe w sektorze

Z uwagi na znaczenie sektora górnictwa kamiennego dla Chin, w procesie „zarządzania”

sektorem uczestniczy wiele instytucji państwowych.

1. Ministerstwo Ziemi i Zasobów Naturalnych. Ministerstwo Ziemi i Zasobów Naturalnych

(Ministry of Land and Resources - MLR) powstało zgodnie z decyzją 9-tej Sesji

Ogólnochińskiego Zgromadzenia Deputowanych Ludowych (OZPL) w marcu 1998, kiedy

został zatwierdzony plan reorganizacji organów administracji, w których kompetencji

znajdowało się górnictwo. Istotą zmian było scentralizowanie instytucji państwowych

zajmujących się zasobami naturalnymi. Celem zmian było także oddzielenie funkcji

administracyjnych od zarządzania przedsiębiorstwami i przekazanie tych ostatnich na

szczebel lokalny. W odniesieniu do przedsiębiorstw górniczych miało to przyczynić się do

zmian w mechanizmach funkcjonowania firm i do lepszego dostosowania tych

przedsiębiorstw do realiów gospodarki rynkowej. I tak Ministerstwo Geologii i Zasobów

Mineralnych (Ministry of Geology and Mineral Resources), Państwowe Biuro Administracji

Ziemi (State Bureau of Land Administration), Narodowe Biuro Oceanografii (National

Bureau of Oceanography) oraz Państwowe Biuro Kartografii (State Bureau of Surveying and

Mapping) zostały przekształcone w Ministerstwo Ziemi i Zasobów Naturalnych (MLR).

MLR jest odpowiedzialne za badanie, ewaluację, planowanie, zarządzanie, ochronę i

racjonalne użytkowanie ziemi, mineralnych, morskich i innych zasobów naturalnych. W

ostatnich latach ministerstwo to pełni aktywną rolę w sprawowaniu kontroli nad wdrożeniem

ś

rodków przyjętych przez chiński rząd centralny mających na celu zacieśnienie kontroli nad

użytkowaniem ziemi.

Do podstawowych zadań MLR należy:

•

Opracowywanie projektów i wydawanie przepisów prawnych dotyczących zarządzania

zasobami naturalnymi, a także formułowanie założeń polityki w tym zakresie, ustalania

standardów technicznych;

•

Opracowanie i realizacja planu zagospodarowania ziemi, katalogowanie zasobów

mineralnych, formułowanie planów ochrony i racjonalnego wykorzystania zasobów

naturalnych, ochrony przed zagrożeniami geologicznymi oraz ochrona miejsc o ważnym

znaczeniu geologicznym;

•

Nadzorowanie wprowadzania w życie przepisów administracyjnych dotyczących ziemi i

zasobów naturalnych. Posiada także prawo rozstrzygania sporów dotyczących praw do

wykorzystania zasobów naturalnych;

•

Nadzorowanie i zarządzanie procesem zatwierdzania, rejestracji i licencjonowania praw

do badania i wydobycia surowców, a także badanie i zatwierdzanie projektów dostępnych

dla inwestycji zagranicznych, zarządzanie zasobami naturalnymi i rezerwami,

gromadzenie danych geologicznych, a także ustalanie i zatwierdzanie kryteriów

obowiązujących organizacje badające zasoby naturalne, zatwierdzanie kryteriów

Ambasada RP w Pekinie

E-mail:

polska@public2.bta.net.cn

Wydział Ekonomiczny

Strona internetowa:

www.beijing.polemb.net

8

obowiązujących instytucje odpowiedzialne za ocenę zdolności do przyznawania praw

górniczych;

•

Nadzorowanie działalności funduszy państwowych funkcjonujących w zakresie badań

geologicznych;

•

Organizacja współpracy z zagranicą w sprawach związanych z zasobami naturalnymi.

2.

Państwowa

Administracja

Bezpieczeństwa

Pracy.

Państwowa

Administracja

Bezpieczeństwa Pracy (State Administration of Work Safety - SAWS) jest agencją podległą

bezpośrednio Radzie Państwowej – rządowi (State Council) dla nadzoru oraz regulacji

bezpieczeństwa pracy. Do zadań SAWS należy między innymi kierowanie całym nadzorem

nad bezpieczeństwem kopalń, w tym nadzór nad Państwową Administracją Bezpieczeństwa

Kopalń Węglowych. Jest to zatem najważniejsza instytucja bezpośrednio związana z

górnictwem węgla kamiennego. Jej duże znaczenie wynika nie tylko z realizacji programów

przeciwdziałania wysokiej wypadkowości w kopalniach chińskich, ale także z faktu przejęcia

kompetencji i personelu po likwidacji Ministerstwa Górnictwa.

Najważniejsze zadania Państwowej Administracji Bezpieczeństwa Pracy w zakresie

bezpieczeństwa pracy obejmują:

•

Opracowywanie założeń i realizacja polityki w sprawach bezpieczeństwa pracy.

Koordynacja działalności w tym zakresie centralnych i lokalnych instytucji państwowych,

a także inspekcja i nadzór bezpieczeństwa pracy. Prowadzenie badań, organizacja i

koordynacja operacji ratunkowych w przypadku większych wypadków; nadzór nad i

koordynacja wdrażania przepisów dotyczących bezpieczeństwa pracy;

•

Nadzorowanie i zarządzanie bezpieczeństwem pracy w Chinach; publikowanie informacji

poświęconych bezpieczeństwu pracy;

•

Nadzór nad produkcją niebezpiecznych substancji chemicznych i sztucznych ogni;

•

Kierowanie i koordynacja inspekcji bezpieczeństwa pracy na szczeblu ogólnokrajowym

oraz lokalnie;

•

Edukacja w zakresie bezpieczeństwa pracy na szczeblu ogólnokrajowym oraz lokalnie;

•

Nadzorowanie bezpieczeństwa pracy w zakładach produkcyjnych, kopalniach i

przedsiębiorstwach handlowych administrowanych przez rząd centralny oraz nadzór,

zgodnie z prawem, nad regulacją warunków bezpiecznej produkcji oraz stosownych

maszyn, materiałów oraz materiałów koniecznych dla utrzymywania odpowiedniego

poziomu bezpieczeństwa pracy;

•

Organizacja wdrożenia systemu akredytacji certyfikowanych inżynierów bezpieczeństwa

oraz nadzór nad jego funkcjonowaniem;

•

Współpraca z zagranicą na szczeblu rządów, międzynarodowych organizacji i organizacji

pozarządowych w obszarze bezpieczeństwa pracy.

3. Państwowa Administracja Bezpieczeństwa w Kopalniach Węgla. Państwowa Administracja

Bezpieczeństwa w Kopalniach Węgla (The State Administration of Coal Mine Safety –

SACMS) jest agencją Państwowej Administracji Bezpieczeństwa Pracy. Zadaniem tej agendy

jest wykonanie funkcji państwowych dotyczących nadzoru bezpieczeństwa w kopalniach

węgla. W jej skład wchodzą m.in. następujące departamenty: Departament Spraw Ogólnych

(Department of General Affairs), Departament Nadzoru i Inspekcji Bezpieczeństwa

(Department of Safety Supervision and Inspection) oraz Departament Dochodzeń

Powypadkowych (Department of Accident Investigation).

Ambasada RP w Pekinie

E-mail:

polska@public2.bta.net.cn

Wydział Ekonomiczny

Strona internetowa:

www.beijing.polemb.net

9

Do głównych zadań Państwowej Administracji Bezpieczeństwa w Kopalniach Węgla należy:

•

Opracowywanie założeń polityki bezpieczeństwa w kopalniach węgla, uczestnictwo w

tworzeniu przepisów i regulacji dotyczących bezpieczeństwa w kopalniach węgla oraz w

opracowywaniu standardów bezpieczeństwa, proponowanie programów dla podwyższenia

bezpieczeństwa w kopalniach węgla;

•

Wykonywanie praw rządu centralnego w zakresie monitorowania stanu bezpieczeństwa w

kopalniach. Nadzór nad wdrożeniem przepisów bezpieczeństwa pracy, bezpieczeństwa

maszyn i obiektów oraz higieny miejsca pracy przez przedsiębiorstwa wydobywcze;

•

Wydawanie zaświadczeń o bezpieczeństwie w miejscu pracy i zaświadczeń o

bezpieczeństwie dla zdrowia. Przeprowadzanie kontroli bezpieczeństwa w kopalniach, w

tym regularnych i jednorazowych, jak również wprowadzanie środków na miejscu, w tym

wymierzanie kar, w celu zaradzenia pogwałceniom przepisów bezpieczeństwa w

kopalniach węgla;

•

Organizacja oraz uczestnictwo w dochodzeniach oraz postępowaniach w przypadku

większych wypadków w kopalniach węglowych. Kompetencja do zbierania i analizy

materiału dowodowego i danych dotyczących wypadków w kopalniach węglowych na

szczeblu krajowym oraz publikowanie informacji poświęconych bezpieczeństwu w

kopalniach na terenie Chin;

•

Kierowanie badaniami naukowymi poświeconymi bezpieczeństwu w kopalniach oraz

organizowanie

inspekcji

bezpieczeństwa

maszyn,

materiałów

oraz

narzędzi

wykorzystywanych w kopalniach węgla;

•

Wydawanie zaświadczeń bezpieczeństwa pracy w kopalniach węgla, certyfikowanie

kwalifikacji

bezpieczeństwa

menedżerów

kopalń,

przeprowadzanie

szkoleń

i

certyfikowania pracowników kopalń, w tym operatów maszyn specjalnych;

•

Organizowanie kontroli i badań bezpieczeństwa obiektów w miejscach budowy kopalń

oraz postępowanie z tymi przedsiębiorstwami wydobywczymi, które nie spełniają

standardów bezpieczeństwa;

•

Przeprowadzanie inspekcji i kierowanie nadzorem nad bezpieczeństwem w kopalniach w

różnych regionach oraz nadzorowanie implementacji standardów bezpieczeństwa w

kopalniach, zamykanie kopalń, które nie spełniają standardów bezpieczeństwa, udzielanie

wskazówek dotyczących poprawy bezpieczeństwa;

•

Organizacja i koordynacja operacji ratunkowych w górnictwie.

4. Państwowa Komisja ds. Rozwoju i Reform (NDRC). NDRC jest jedną z najważniejszych

instytucji szczebla ministerialnego zajmującą się gospodarką chińską. Powstała w 2003 r. w

wyniku połączenia resortu planowania z resortem restrukturyzacji systemu ekonomicznego

oraz komisji ds. gospodarki i handlu. NDRC ma szeroką administracyjną kontrolę nad

planowaniem w gospodarce chińskiej, czego ważną częścią jest górnictwo, zatwierdzaniem

projektów inwestycyjnych i związanym z tym importem maszyn i urządzeń. Kompetencje te

mają ogromny, aczkolwiek pośredni, wpływ na kierunki rozwoju sektora górnictwa

węglowego w Chinach. NDRC jest ponadto, kluczową instytucją w kreowaniu polityki

energetycznej państwa.

5. Inne. (i) Kompetencje Ministerstwa Ochrony Środowiska w dziedzinie górnictwa polegają

na publikacji standardów i norm zanieczyszczenia, które obowiązywać powinny kopalnie i

zakłady przeróbki węgla. Ponadto tworzone w ministerstwie plany i programy ochrony

ś

rodowiska również odnoszą się do górnictwa. (ii) Z kolei kompetencje Ministerstwa Handlu

w dziedzinie górnictwa wiążą się z realizowaną przez ten resort polityką handlu

zagranicznego oraz polityką przyciągania inwestycji zagranicznych. (iii) Komisja ds. Nadzoru

i Zarządzania Majątkiem Państwowym (State Assets Supervision and Administration

Ambasada RP w Pekinie

E-mail:

polska@public2.bta.net.cn

Wydział Ekonomiczny

Strona internetowa:

www.beijing.polemb.net

10

Commission – SASAC) jest odpowiednikiem Ministerstwa Skarbu. Jej obowiązki polegają na

realizowaniu praw właścicielskich w przedsiębiorstwach państwowych. Należy jednak

podkreślić, że duża część przedsiębiorstw górniczych nie podlega SASAC tylko władzom

lokalnym. (iv) Szereg innych instytucji centralnych w sposób pośredni zaangażowanych jest

w sektor górniczy w Chinach. Należy do nich m.in.: Administracja ds. Standaryzacji (SAC),

China Intellectual Property Office zajmujący się patentami, Trademark Office podległy

Administracji ds. Przemysłu i Handlu, zajmujący się rejestracją znaków towarowych, a także

sama Administracja ds. Przemysłu i Handlu, która rejestruje firmy w Chinach. Inne instytucje,

które z racji ceł (General Administration of Customs) oraz podatków (State Administration of

Taxation) również mają wpływ na przedsiębiorstwa górnicze.

4. Podstawy prawne i polityka rządu

Główne wytyczne polityki państwa w sektorze węgla kamiennego zostały zawarte w

realizowanym obecnie jedenastym planie pięcioletnim (2006-2010). Należą do nich (i)

konsolidacja, integracja i zrównoważony rozwój sektora węglowego; (ii) innowacyjność; (iii)

polepszenie bezpieczeństwa i kontroli; (iv) optymalizacja struktury sektora poprzez

reorganizację i przegrupowanie kopalń; (v) ciągłe podnoszenie poziomu technologicznego;

(vi) stosowanie czystych technologii w procesie przetwórstwa węgla; (vii) ochrona

ś

rodowiska naturalnego. Generalnie obecny plan pięcioletni zakłada poprawę w

następujących działaniach: produkcja węgla, budowa kopalń, tworzenie przedsiębiorstw

sektorowych, kwalifikacje pracowników, bezpieczeństwo produkcji/pracy, oszczędność i

racjonalne gospodarowanie surowcami, ochrona środowiska.

W dniu 29 listopada 2007 r. zostały przedstawione najnowsze założenia rządu wobec sektora

węglowego. Wobec rosnącego popytu na surowce energetyczne niezbędne stało się

zrestrukturyzowanie sektora, tak, aby był on w stanie zapewnić płynne i zwiększające się

dostawy w nadchodzących latach.

Restrukturyzacja, której większa cześć ma się zakończyć do 2010 r., polegać będzie na

konsolidacji grup produkcyjnych, tworząc w ten sposób wielkie holdingi zdolne do produkcji

nawet ponad 100 mln ton węgla rocznie każdy. Przewiduje się utworzenie w najbliższym

czasie sześciu do ośmiu holdingów o zdolnościach produkcyjnych ponad 100 mln ton rocznie,

oraz ośmiu do dziesięciu holdingów o zdolnościach ponad 50 mln ton. Szacowane jest, że

grupy te będą w stanie zapewnić ponad połowę produkcji węgla w Chinach. Ma to na celu

eliminację najmniejszych kopalni (o wydobyciu poniżej 30.000 ton rocznie), które co prawda

w chwili obecnej zapewniają prawie 1/3 wydobycia, lecz ze względu na niski poziom

inwestycji oraz przestarzałe techniki wydobywcze są mało rentowne oraz bardzo

niebezpieczne – dochodzi w nich do ponad 2/3 wszystkich wypadków w chińskich kopalniach.

W ciągu ostatnich trzech lat Państwowa Administracja Bezpieczeństwa Kopalń Węglowych

zamknęła 11.155 przedsiębiorstw ze względu na bardzo niski poziom bezpieczeństwa (stanowi

to 45% wszystkich kopalń w Chinach). Plany rządu uwzględniają dalszą redukcję liczby

małych przedsiębiorstw o ok. 5 tyś., których dotychczasowy udział w całkowitym wydobyciu

wynosił ok. 8%.

5

W ramach założeń polityki rząd dąży do konsolidacji istniejących producentów lub wdrożenia

nowych dużych projektów górniczych. Proces ten będzie się odbywał o oparciu o kryteria

5

Cześć kopalń otwarto warunkowo ponownie w lutym 2008 r. na skutek wystąpienia niedoborów energii, w

wyniku największych od 50 lat opadów śniegu w centralnych i południowych Chinach.

Ambasada RP w Pekinie

E-mail:

polska@public2.bta.net.cn

Wydział Ekonomiczny

Strona internetowa:

www.beijing.polemb.net

11

zasobności złóż w poszczególnych prowincjach. Zgoda na utworzenie nowego

przedsiębiorstwa zostanie wydana po spełnieniu poniższych warunków:

•

W prowincjach o bogatych złożach przewidywane zdolności wydobywcze nowego,

pojedynczego przedsiębiorstwa nie mogą być niższe niż 1,2 mln ton rocznie;

•

W prowincjach o średnim natężeniu złóż zdolności wydobywcze nowego,

pojedynczego nowego przedsiębiorstwa nie mogą być niższe niż 0,3 mln ton rocznie;

•

W prowincjach ubogich w złoża zdolności wydobywcze nowego, pojedynczego

przedsiębiorstwa nie mogą być niższe niż 90.000 ton rocznie.

Ramy prawne regulujące działanie sektora górniczego w ChRL są określane poprzez ustawy i

rozporządzenia wydawane zarówno na szczeblu centralnym rządu przez m.in. Komitet

Sterujący Ogólnochińskiego Zgromadzenia Deputowanych Ludowych i podpisywane przez

prezydenta ChRL, jak również przez państwowe biura i instytuty im podległe. Akty prawne

regulujące działanie sektora możemy podzielić na pięć zasadniczych grup:

1. Podstawowe akty prawne:

•

Mineral Resources Law of the People's Republic Of China;

•

Coal Law of the People's Republic Of China;

•

Energy Conservation Law of the Republic of China;

•

Law of the People's Republic of China on Safety in Mines;

•

Rules for Implementation of the Mineral Resources Law of the People's Republic of

China;

•

Regulations for the Implementation of the Law of the People's Republic of China on

Safety in Mines;

•

Regulation for Registering to Explore for Mineral Resources Using the Block System;

•

Measures for the Registration Administration of Mineral Resources Exploitation;

•

Measures for Administrative Punishment of Coal Mines Security Supervision;

2. Akty prawne związane z założeniem i prowadzeniem działalności gospodarczej

przedsiębiorstw w sektorze (w tym również przedsiębiorstw z kapitałem zagranicznym):

•

Law of the People's Republic of China on Work Safety;

•

Provisions of the People's Republic of China on the Financial Control of Chinese-

foreign Equity Joint Ventures;

•

Supplementary Provisions to the Provisions on the Establishment of Investment

Companies by Foreign Investors;

•

Provisions on the Establishment of Investment Companies by Foreign Investors;

•

Law of China on Foreign-related Economic Contracts;

•

Chinese-foreign Equity Joint Ventures Law;

•

Foreign-capital Enterprises Law;

•

Measures for the Administration of Transfer of Mineral Exploration Right and Mining

Right;

•

Decision of the State Council On Revising the Provisions on the Administration of

Collection of the Mineral Resources Compensation;

•

Labor Contract Law of the People’s Republic of China;

3. Rozporządzenia z zakresu prawa podatkowego:

•

Circular of the Ministry of Finance and the State Administration of Taxation on the

Applicable Taxation Policy of the Foreign Petroleum Companies Involved in

Exploitation of Coal Gas;

Ambasada RP w Pekinie

E-mail:

polska@public2.bta.net.cn

Wydział Ekonomiczny

Strona internetowa:

www.beijing.polemb.net

12

•

Income Tax Law of the People's Republic of China on Enterprises with Foreign

Investment and Foreign Enterprises;

•

Circular of the Ministry of Finance and the State Administration of Taxation on the

Business Tax Policies for Qualified Foreign Institutional Investors;

•

Circular on Relevant Issues concerning Refund of Enterprise Income Tax to Foreign

Investors for Reinvestments;

•

Notice of the State Administration of Taxation on Strengthening Tax Revenue

Administration in Coal Industry;

4. Rozporządzenia z zakresu ochrony środowiska naturalnego:

•

Environmental Protection Law of the People's Republic of China;

•

Law of the People's Republic of China on the Prevention and Control of Environmental

Pollution by Solid Wastes;

•

Announcement of SEPA, SDRC, MOFCOM, GAC and AQSIQ on the Issuance of

Guiding Rules for Identifying Solid Wastes;

5. Rozporządzenia z zakresu administrowania prawami do użytkowania ziemi:

•

Measures for the Administration of Preliminary Examination of the Land Used for

Construction Projects;

•

Regulations on the Implementation of the Land Administration Law of the People’s

Republic of China;

•

Measures for the Administration of Annual Plans on the Utilization of Land;

•

Land Administration Law of the People's Republic of China;

W celu zrównoważenia rozwoju sektora oraz zapewnienia płynnych dostaw na potrzeby

chińskiej gospodarki rząd wprowadził kilka nowych regulacji prawnych. Są to przede

wszystkim:

•

Zintegrowany plan zwiększenia efektywności wykorzystania energii oraz redukcji

zanieczyszczeń (listopad 2004);

•

Zaprzestanie stosowania ulg eksportowych dla 553 pozycji towarowych oraz

zmniejszenie skali ulg dla pozostałych 2268 pozycji towarowych, których proces

produkcji charakteryzuje się wysoką energochłonnością, wysokim zapotrzebowaniem

na surowce naturalne oraz wysokim zanieczyszczeniem środowiska (wrzesień 2006

oraz lipiec 2007);

•

Nowe regulacje prawne odnośnie wykorzystania gazu ziemnego (Natural Gas

Utilization Policy, wrzesień 2007);

•

Określenie założeń polityki wobec przemysłu węglowego (1st Coal Industrial Policy,

listopad 2007);

•

Nowelizacja „Katalogu wytycznych dla inwestycji zagranicznych” (grudzień 2007);

•

Określenie polityki energetycznej Chin, tzw. Biała księga energetyki (grudzień 2007)

•

Wprowadzenie ceł eksportowych oraz jednoczesne zniesienie ceł importowych na 142

pozycje towarowe z zakresu surowców energetycznych (czerwiec 2007 oraz styczeń

2008);

W chwili obecnej, w zgodzie z założeniami zawartymi w białej księdze energetyki,

przygotowywana jest nowa ustawa „Energy Conservation Law”. W dniu 3 grudnia 2007 r. jej

projekt został przedstawiony opinii publicznej, z terminem wnoszenia uwag do dnia 1 lutego

2008 r. Ustawa wejdzie w życie prawdopodobnie w 2009 r. Proces przygotowywania ustawy

spotkał się z dużym zainteresowaniem ze strony specjalistów chińskich oraz zagranicznych. W

Ambasada RP w Pekinie

E-mail:

polska@public2.bta.net.cn

Wydział Ekonomiczny

Strona internetowa:

www.beijing.polemb.net

13

nowej ustawie znajduje się 15 rozdziałów oraz 140 artykułów poświęconych m.in. ogólnej

strategii rządu wobec sektora, strukturze zarządzania sektorem, systemowi cen, rezerwom

strategicznym. Do głównych problemów poruszanych w ustawie należą:

•

Struktura zarządzania sektorem. Planowane jest, iż Departament Energii Rady

Państwowej będzie koordynował działania z zakresu przygotowywania i realizacji

narodowej polityki energetycznej. Pozostałe departamenty pracować będą nad

bieżącymi zagadnieniami w ramach swoich kompetencji;

•

Rynkowy mechanizm cen. Rząd zamierza utworzyć rynkowy mechanizm cen, w oparciu

o rzeczywisty popyt i podaż w sektorze, efektywność wykorzystania energii oraz

koszty środowiskowe (rekultywacja zniszczeń, bieżąca ochrona). W chwili obecnej

ceny węgla są uwolnione, jednakże wciąż utrzymuje się sztywna regulacja cen energii

elektrycznej. Zapisy nowej ustawy zakładają, że wszyscy uczestnicy rynku będą brać

udział w rynkowym mechanizmie cen. Teoretycznie powinno to spowodować

uwolnienie centralnie sterowanych cen na produkty sektora energetycznego;

•

Dostęp do zasobów surowców energetycznych na zasadach rynkowych. W chwili

obecnej dostęp do surowców naturalnych jest regulowany przez Radę Państwową w

uzgodnieniu z Ministerstwem Ziemi i Zasobów Naturalnych. Proponowany dostęp na

zasadach rynkowych dotyczyć będzie branż sprzedaży energii (hurtowej i detalicznej)

oraz importu i eksportu. Dzięki takim zapisom, eksperci uważają, że będzie możliwe

zapewnienie większej stabilizacji systemu energetycznego;

•

System praw własności. Zmiany dotyczą systemu praw własności odnośnie zagadnień

związanych z bezpieczeństwem narodowym oraz gospodarką, choć większość udziałów

ewentualnych spółek z udziałem kapitału zagranicznego będzie w posiadaniu

państwowych spółek chińskich;

•

System rezerw energetycznych. Zakładane jest utworzenie systemu rezerw produktów

oraz surowców energetycznych na wypadek braków czy sytuacji kryzysowych.

Jednocześnie rząd będzie zachęcał przedsiębiorstwa do dobrowolnego tworzenia

własnych rezerw. Wykorzystanie rezerw będzie nadzorowane przez właściwe

departamenty i zatwierdzane przez Radę Państwową. Największe opady śniegu w

przeciągu ostatnich 50 lat w centralnych Chinach w styczniu i lutym 2008 r. bezlitośnie

obnażyły niedostatki systemu energetycznego ChRL. Łańcuch dostaw węgla został

przerwany, wystąpił brak rezerw surowców, co poskutkowało wstrzymaniem produkcji

elektryczności w wielu rejonach.

Dodatkowo spodziewane jest wprowadzenie w życie w 2008 r. nowego systemu

opodatkowania surowców energetycznych. Ma on na celu pomoc w osiągnięciu założonych

przez rząd ChRL oszczędności w wykorzystaniu surowców (m.in. zmniejszenie o 10% emisji

zanieczyszczeń do 2010 r.). Dotychczas opodatkowanie surowców było niskie ze względu na

potrzebę wspierania rozwoju społeczno-gospodarczego. W przypadku węgla kamiennego

podatek zostanie podniesiony z 1% do 3%.

Ministerstwo Ziemi i Zasobów Naturalnych przygotowuje rozporządzenie na mocy, którego

kopalnie będą zobligowane do wnoszenia opłat za szkody powstałe w wyniku ich działalności.

Ś

rodki będą deponowane w funduszach środowiskowych, a następnie zwracane kopalniom po

przeprowadzonej przez nie rekultywacji terenów wokół miejsca prowadzenia działalności.

Wysokość opłat będzie naliczana stosownie do rocznych przychodów kopalń, uwzględniając

koszty rekultywacji terenów. Rozporządzenie ma wejść w życie w 2008 r.

Również w 2008 r. spodziewane jest wejście w życie kolejnych dwóch rozporządzeń: “General

Principles of Stipulation and Energy Conservation Standards System for Enterprises” oraz

Ambasada RP w Pekinie

E-mail:

polska@public2.bta.net.cn

Wydział Ekonomiczny

Strona internetowa:

www.beijing.polemb.net

14

„2008-2010 Standards Development Plan for Natural Resources Conservation and

Comprehensive Utilization”.

Wszystkie działania rządu ChRL w ostatnim czasie mają na celu przede wszystkim

zapewnienie ciągłości dostaw surowców energetycznych oraz zwiększenie efektywności ich

wykorzystania. Równie ważnym czynnikiem staje się ograniczenie uciążliwości

ś

rodowiskowej sektora oraz ukierunkowanie inwestycji zagranicznych w zgodzie z

założeniami rządu. Z uwagi na strategiczne znaczenie branży w gospodarce ChRL, w

najbliższej przyszłości nie są spodziewane fundamentalne zmiany regulacji prawnych.

W chwili obecnej w sektorze wydobywczym istnieje względna równowaga podaży i popytu.

Powyższe regulacje prawne zmieniają dotychczasową sytuację, wymuszając ograniczenie

eksportu węgla kamiennego z ChRL i jednocześnie zwiększenia jego importu. Taka polityka

wychodzi naprzeciw rosnącemu zapotrzebowaniu rynku chińskiego na surowce energetyczne.

W 2006 r. Chiny były eksporterem netto węgla na poziomie 20,55 mln ton. Wobec

zaprzestania subsydiowania eksportu we wrześniu 2006 r. oraz wprowadzeniu 5% ceł w

listopadzie 2006 r. sytuacja ulega stopniowemu odwróceniu. Dodatkowo od czerwca 2007 r.

zniesiono całkowicie dotychczasowe cła importowe (1%). Eksport węgla w 2007 r. osiągnął

poziom 53,17 mln ton, co oznacza spadek o 16% w stosunku do poprzedniego roku.

Jednocześnie import osiągnął poziom 51,02 mln ton, wzrost o 33,9%. W 2007 r. Chiny wciąż

były eksporterem netto węgla, jednakże drastycznie spadł tonaż, do 2,14 mln ton (o prawie

90% w stosunku do 2006 r.). Nowowprowadzone regulacje zdecydowanie zmieniają sytuację

w sektorze, w zgodzie z założeniami rządu ChRL.

Katalog wytycznych dla inwestycji zagranicznych

(Catalogue for the Guidance of Foreign Investment Industries (Amended in 2007))

W dniu 1 grudnia 2007 r. wszedł w życie nowy katalog inwestycji zagranicznych. Zadaniem

wytycznych jest ukierunkowanie inwestycji zagranicznych w zgodzie z założeniami polityki

rządu ChRL wobec poszczególnych sektorów. Katalog dzieli się na trzy części: (i) sektory

gospodarki, w których rząd zachęca do dokonywania inwestycji, (ii) sektory gospodarki, gdzie

inwestycje zagraniczne mają ograniczony charakter, (iii) sektory gospodarki zastrzeżone, w

których nie będzie można dokonywać inwestycji zagranicznych.

Generalnie najnowsze wytyczne zachęcają do inwestycji w branże i projekty związane z

ochroną środowiska naturalnego, zwiększające efektywność wykorzystania surowców

naturalnych, unowocześniające technologie „czystej” produkcji, czy projekty z zakresu

wykorzystania energii odnawialnej.

W części pierwszej Katalogu rząd chiński zachęca inwestorów zagranicznych do inwestycji

m.in. w następujących dziedzinach:

•

Poszukiwanie i eksploatację złóż gazu ziemnego (tylko na zasadach spółek joint-

venture);

•

Rozwój i wdrażanie ekologicznych technik w kopalniach;

•

Produkcja wyrobów na bazie węgla kamiennego (tylko spółki joint-venture z

większościowym udziałem partnera chińskiego);

•

Produkcja specjalistycznego sprzętu dla sektora wydobywczego (sprzęt wydobywczy,

ładowarki, sprzęt do transportu, maszyny wspomagające, automatyczne systemy

wiertnicze i wydobywcze itp.);

•

Produkcja sprzętu bezpieczeństwa i nadzoru kopalń;

Ambasada RP w Pekinie

E-mail:

polska@public2.bta.net.cn

Wydział Ekonomiczny

Strona internetowa:

www.beijing.polemb.net

15

•

Produkcja maszyn do chemicznego przetwórstwa węgla kamiennego (tylko spółki

joint-venture);

•

Rozwój i produkcja sprzętu do kontroli zanieczyszczeń;

•

Rozwój i wykorzystanie produktów pochodzących z technik czystego przetwórstwa

węgla (m.in. gazyfikacja, skraplanie węgla);

Część druga Katalogu zawiera listę branż, w których dozwolone są inwestycje zagraniczne,

lecz ich rozwój jest ograniczony, np. poszukiwanie i eksploatacja rzadkich i specjalistycznych

odmian kopalin (partner chiński musi posiadać większość udziałów w spółkach joint-venture).

Ostatnia, trzecia część Katalogu zawiera listę zastrzeżonych branż – w przypadku górnictwa są

to projekty z zakresu np. wydobycia materiałów radioaktywnych, czy rzadkich metali.

5. Rynek maszyn górniczych

Gwałtowny wzrost wydobycia węgla stymuluje wzrost potrzeb w zakresie sprzętu

wydobywczego, nie tylko maszyn pracujących bezpośrednio na przodkach, lecz całej

infrastruktury sprzętowej (m.in. również wyposażenia bezpieczeństwa). Solidne wyposażenie

sprzętowe jest gwarancją osiągnięcia stabilnego wzrostu wydobycia oraz jego właściwego

zabezpieczenia w zgodzie z lokalnymi normami bezpieczeństwa.

Regulacje prawne przyjęte w ostatnim czasie przez rząd ChRL mają na celu skłonienie

inwestorów zagranicznych do rozpoczęcia działalności gospodarczej na rynku chińskim.

Inwestorzy zagraniczni mogą zaoferować wysoko rozwinięte technologie, co będzie

korzystnie wpływało na rozwój sektora. W chwili obecnej ChRL koncentruje się na

działaniach z zakresu przyciągania i utylizacji nowoczesnych technologii, głównie poprzez

import zaawansowanych technologicznie maszyn. Osiągnięta dzięki temu znajomość technik

wykorzystywanych na rynkach międzynarodowych wspomagać ma wzrost innowacyjności

chińskiego sektora oraz przekładać się na podniesienie standardów produkcji na rynku

lokalnym.

Wzrost rynku maszyn górniczych pośrednio związany jest również z rozwojem innych

pokrewnych branż gospodarki (np. budownictwo z zakresu infrastruktury drogowej,

hydroenergetyka). Branże te zgłaszają zapotrzebowanie na sprzęt podobnej jakości i o

zbliżonych specyfikacjach technicznych. Bardzo aktywne są branże związane z wydobyciem

rud metali oraz węgla kamiennego. Zapotrzebowanie na produkty tych branż stale rośnie, co

jest wynikiem gwałtownego rozwoju chińskiej gospodarki w ostatnich latach. Dodatkowym

czynnikiem napędzającym są stale zwiększające się ceny surowców. Wszystkie te aspekty

pozytywnie wpływają na chiński rynek maszyn górniczych. Rośnie potrzeba unowocześniania

parku maszynowego, tak, aby możliwe było zwiększanie wydajności produkcji oraz

bezpieczeństwa pracy. Inwestorzy zagraniczni powinni zdawać sobie sprawę, że w przypadku

maszyn importowanych partnerzy chińscy coraz częściej biorą pod uwagę obecność

przedstawicieli producenta na rynku lokalnym, gdyż ułatwia obsługę posprzedażną maszyn.

Ponieważ warunki geograficzne umiejscowienia depozytów mogą znacznie się różnić w

zależności od miejsca wydobycia, obecność na rynku, pozwala szybko i właściwie reagować,

na specyficzne potrzeby lokalnych odbiorców.

Na podstawie danych za 2006 r. analitycy szacują, że prawie 78% chińskich elektrowni

elektrycznych opalana jest węglem a 36% gospodarstw domowych wykorzystuje węgiel. W

chwili obecnej rząd ChRL ocenia, że na przestrzeni kolejnych 30 – 50 lat, węgiel kamienny

pozostanie podstawą chińskiej gospodarki.

Ambasada RP w Pekinie

E-mail:

polska@public2.bta.net.cn

Wydział Ekonomiczny

Strona internetowa:

www.beijing.polemb.net

16

W 2005 r. szacowano, że 75% kopalń wykorzystywało w pracy sprzęt mechaniczny, a

dążeniem rządu ChRL było zapewnienie, iż do 2010 r. 85%-90% kopalń będzie w dużym

stopniu „zmechanizowanych”. Plany te są w tej chwili nieaktualne z uwagi na masowe

zamykanie małych kopalń spowodowane brakiem przestrzegania w nich elementarnych zasad

bezpieczeństwa. Ogólnonarodowa kampania na rzecz poprawy bezpieczeństwa prowadzona

od połowy 2006 r. przyczyniła się do zamknięcia ponad 11 tysięcy małych kopalń.

6

Ważnym

aspektem kampanii jest dążenie do unowocześniania wykorzystywanego sprzętu oraz

zwiększania różnorodności jego zastosowań, co stwarza nowe możliwości biznesowe dla

producentów, również zagranicznych.

Z uwagi na rozmaitość i niejednorodność sprzętu wykorzystywanego w górnictwie, niezwykle

trudno jest dokładnie ocenić całkowity potencjał rynku maszyn. Szacunki różnych instytucji

niekiedy znacznie się różnią. W chwili obecnej wartość rynku szacowana jest na ok. 1,5-1,8

mld USD rocznie i z uwagi na dążenie do restrukturyzacji i unowocześniania wyposażenia

przewiduje się, że będzie systematycznie rosła w kolejnych latach. Według najnowszych

szacunków ekspertów, chińscy producenci maszyn górniczych są w stanie pokryć

zapotrzebowanie rodzimego sektora w około 90% - 95%. Pozostała część wyposażenia jest

importowana z zagranicy. Do głównych krajów eksporterów sprzętu górniczego do Chin

należą: Stany Zjednoczone, Niemcy, Wielka Brytania, Republika Południowej Afryki oraz

Japonia.

Sprzęt rodzimej produkcji wykorzystywany jest głównie w małych (są one stopniowo

zamykane z uwagi na niskie bezpieczeństwo) i średniej wielkości kopalniach. Duże spółki

węglowe, ze względu na wysokie obroty handlowe, przewidywalną sytuację finansową oraz

długoterminowe zobowiązania produkcyjne, są w stanie sfinansować zakup importowanych

maszyn. Przekłada się to dodatnio na ich stabilność produkcji oraz wzrost bezpieczeństwa

pracy. Przykładowo maszyny pracujące w kopalniach największego holdingu górniczego w

Chinach Shenhua Group w ponad 90% pochodzą z importu.

W ostatnich latach, ze względu na rosnące zapotrzebowanie ChRL na surowce energetyczne,

zwiększa się obecność chińskich przedsiębiorstw na rynkach zagranicznych, przede

wszystkim w Afryce oraz Ameryce Południowej. Zabezpieczenie dostaw dla dynamicznie

rozwijającej się gospodarki Chin jest postrzegane przez rząd priorytetowo. Przekłada się to

również na zwiększenie eksportu chińskich maszyn i technologii górniczych do krajów tam

położonych. Niższe niż w Europie czy USA wymagania technologiczne tych krajów sprzyjają

wzrostowi wolumenu eksportu z Chin. Tendencja ta będzie się najprawdopodobniej

utrzymywać w najbliższych latach.

Wyposażenie chińskich kopalni, w szczególności małych i średniej wielkości, w ocenie

ekspertów górniczych, jest opóźnione technologicznie o około 10 do 15 lat w stosunku do

najnowocześniejszych rozwiązań stosowanych w krajach zachodnich. Wpływa to negatywnie

na wydajność sektora, trwałość i jakość sprzętu, zagadnienia z zakresu ochrony środowiska

oraz bezpieczeństwo pracy. Dzięki „polityce otwarcia” kontynuowanej przez rząd ChRL od

1978 r. oraz intensywnemu importowi maszyn ze Stanów Zjednoczonych, chiński sektor

górnictwa w dużym stopniu nadrobił zaległości w stosunku do krajów rozwiniętych, lecz w

chwili obecnej wobec gwałtownego wzrostu zapotrzebowania na produkty, wciąż nie jest w

stanie samodzielnie produkować zaawansowanego technologicznie sprzętu górniczego.

6

Patrz przypis nr 5.

Ambasada RP w Pekinie

E-mail:

polska@public2.bta.net.cn

Wydział Ekonomiczny

Strona internetowa:

www.beijing.polemb.net

17

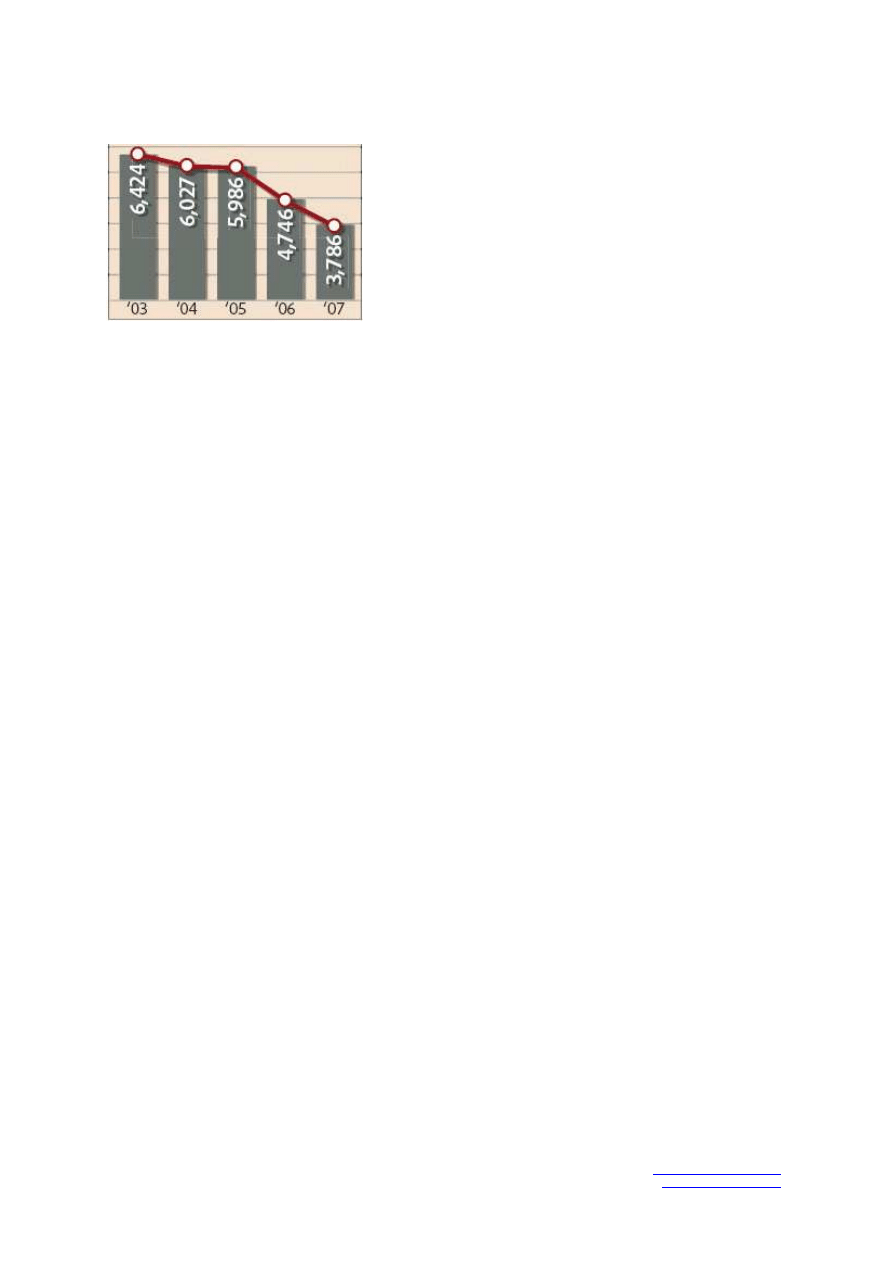

Wykres 2: Ofiary śmiertelne w kopalniach

Największe

zaniedbania

występują

w

zakresie

bezpieczeństwa kopalń. W 2007 r. w różnego rodzaju

wypadkach poniosło śmierć 3.786 górników. Większość

wypadków śmiertelnych jest związana z wybuchem

gazu. Dużej liczbie wypadków można zapobiegać,

jednak zwykle zły stan techniczny sprzętu z zakresu

bezpieczeństwa lub jego zupełny brak na wyposażeniu

kopalń stoją temu na przeszkodzie.

Według Państwowej Administracji Bezpieczeństwa Kopalń Węglowych chińskie kopalnie

cierpią na niedoinwestowanie w dziedzinie bezpieczeństwa o szacowanej wartości około 6

mld USD. Rząd ChRL podejmuje działania mające na celu redukcję ilości wypadków,

głównie poprzez zamykanie najniebezpieczniejszych kopalń oraz regulacje skłaniające

kopalnie do inwestycji w bezpieczeństwo. W okresie 2005 – 2007 rząd centralny przeznaczył

ok. 9 mld RMB (1,24 mld USD) pochodzących z emisji obligacji skarbowych na

sfinansowanie poprawy bezpieczeństwa w największych państwowych spółkach. Dodatkowo

rządy lokalne poszczególnych prowincji przeznaczyły ok. 64 mld RMB (8,8 mld USD) na ten

sam cel. Przewiduje się, że w 2008 r. rząd centralny wyemituje kolejne obligacje skarbowe o

wartości 3 mld RMB, a rządy lokalne ok. 20 mld RMB na kontynuację programu

bezpieczeństwa. Stwarza to duże możliwości dla polskich przedsiębiorstw produkujących

odpowiedni sprzęt.

W chwili obecnej oczekiwania partnerów chińskich ulegają zmianie. Zamiast zakupów

pojedynczych maszyn poszukują oni rozwiązań kompletnych, tj. zaprojektowanie, budowa i

eksploatacja kopalń czy zaprojektowanie, budowa, instalacja oraz obsługa posprzedażna

integralnych systemów maszynowych. W przypadku Chin, gdzie ponad 97% to głębinowe

kopalnie węgla kamiennego, stwarza to możliwości ekspansji dla doświadczonych w tego

rodzaju warunkach wydobywczych, polskich przedsiębiorstw.

W Chinach możliwe są do wykorzystania różne modele biznesowe, np. budowa od zera

całego zakładu produkcyjnego, czy przejęcie udziałów (a co za tym idzie i rynku zbytu) w

chińskim przedsiębiorstwie. Właściwa strategia powinna uwzględniać specyfikę rynku

chińskiego, gdzie dużo zależy od bieżącej obecności (biuro przedstawicielskie, zakład

produkcyjny w ChRL), cierpliwości i dążenia do osiągnięcia założonych wyników, pomimo

napotykanych przeszkód.

Ze względu na wieloletnie doświadczenie w produkcji, a także biorąc pod uwagę bieżące i

przyszłe zapotrzebowanie rynku chińskiego, oceniamy, że polskie przedsiębiorstwa mogą

zwycięsko konkurować w następujących grupach towarowych z zakresu wyposażenia kopalń:

•

Maszyny i urządzenia mechaniczne (wraz z częściami zamiennymi);

•

Sprzęt elektryczny (wraz z częściami zamiennymi);

•

Wyroby gotowe (dostosowane do indywidualnych potrzeb zamawiającego):

- kombajny ścianowe;

- obudowy;

- przenośniki;

- systemy wykrywania i kontroli metanu;

- kable górnicze;

Ambasada RP w Pekinie

E-mail:

polska@public2.bta.net.cn

Wydział Ekonomiczny

Strona internetowa:

www.beijing.polemb.net

18

- łańcuchy napędowe do maszyn i urządzeń;

- sprzęt ratownictwa górniczego;

Pomimo znaczącej poprawy w branży produkcji energii elektrycznej, w porównaniu do lat

poprzednich, w Chinach wciąż występują sporadyczne brak elektryczności wywołane

przeciążeniem sieci oraz niedostateczną podażą. Dotyczy to głównie rejonów nadmorskich,

wschodnich i południowo-wschodnich, gdzie koncentrują się ośrodki przemysłu (prowincje

Jiangsu, Zhejiang, Fujian, Guangdong). W związku z tym, rząd ChRL zachęca do inwestycji i

budowy elektrowni energetycznych, co oddziaływuje na wzrost zapotrzebowania na węgiel

kamienny. Eksperci szacują, że do 2020 r. Chiny zainwestują ok. 150 mld USD w

infrastrukturę do wydobycia i przesyłu węgla. Inwestycje skupią się w sześciu obszarach, w

których pojawią się możliwości biznesowe dla zagranicznych przedsiębiorstw:

•

Budowa nowych kopalń oraz baz węglowych;

•

Działania na rzecz zwiększania bezpieczeństwa kopalń;

•

Wykorzystanie technik „czystego” przetwórstwa węgla kamiennego (m.in. washed-

coal);

•

Przetwórstwo węgla (gazyfikacja oraz skraplanie);

•

Wydobycie i wykorzystanie metanu (CBM – Coal Bed Methane);

•

Budowa elektrowni opalanych węglem w bezpośrednim sąsiedztwie kopalń.

6. Aneks*

Targi i konferencje o tematyce związanej z przemysłem wydobywczym w 2008 r.

Lp

Nazwa targów

Data

Miejsce

Uwagi

1.

China Non-Metallic Minerals

Exhibition & Conference 2008

11 – 13 marca

2008

Szanghaj,

Everbright

Convention &

Exhibition Centre

www.chinanonmetallic.com

2.

The 5th Annual China

Oil & Gas Summit

20 – 21 marca

2008

Pekin,

Shangri-la Hotel

www.ibgintl.com/events/cogs2008/

3.

China International Exhibition on

Equipment of Pipeline and Oil &

Gas Storage and Transportation

(CIPE)

7 – 9 kwietnia

2008

Pekin, New China

International

Exhibition Center

www.cipe.com.cn

4.

The 6th International Symposium

Geotechnical Aspects of

Underground Construction in Soft

Ground

10 – 12

kwietnia 2008

Szanghaj, Tongji

University, Sino-

French Center

www.tc28-shanghai.org

5.

Coaltrans China

14 – 15

kwietnia 2008

Pekin, Sofitel

Wanda Hotel

www.coaltrans.com

6.

The 11th China International

Metallurgical Industry Expo

3 – 6 czerwca

2008

Szanghaj, New

International

Exhibition Center

www.mm-china.net

7.

Asia Miner Summit

8 – 10 czerwca

2008

Hong Kong

www.asiaminer.com

8.

Mines and Money 2008

10 – 12

czerwca 2008

Hong Kong, Four

Seasons Hiotel

www.minesandmoney.com

9.

The 4th China International Coal

Equipment and

Mine Technical Equipment

Exhibition 2008

11-13 czerwca

2008

Pekin, China

International

Exhibition Center

www.ciceme.com

Ambasada RP w Pekinie

E-mail:

polska@public2.bta.net.cn

Wydział Ekonomiczny

Strona internetowa:

www.beijing.polemb.net

19

10.

10

th

International Symposium On

Landslides And Engineered Slopes

30 czerwca – 4

lipca 2008

Xian, Shaanxi

Guesthouse

www.landslide.iwhr.com

11.

The 5 th Xinjiang International

Coal Mining and Exploration

Technology & Equipment

Exhibition

22 – 24 lipca

2008

Urumqi, China Xi

njiang International

Fair Center

www.xjicme.com.cn

12.

CHINA POWER, OIL & GAS

2008

2 – 4 września

2008

Kanton, Pazhou

Exhibition

Complex

www.cpog08.events.pennnet.com

13.

XXIV International Mineral

Processing Congress

24 – 28

września 2008

Pekin, International

Convention Center

www.impc2008.org

14.

17th International Symposium on

Mine Planning and Equipment

Selection 2008 (MPES 2008)

20 – 23

października

2008

Pekin, International

Convention Center

www.mpesbeijing.com

15.

CHINA COAL EXPO 2008

4-7 listopada

2008

Beijing National

Agriculture

Exhibition Center

www.chinacoalexpo.com

16.

The 4th China International Hi-

tech Symposium on

Coal Conversion and

Coal Chemical Industry

5 – 6 listopada

2008

Pekin, Landmark

Hotel

www.chinacoalexpo.com

17.

CHINA MINING 2008

11-13 listopada

2008

Pekin, International

Convention Center

(BICC)

www.china-mining.com

18.

China Geo-Tech 2008

30 listopada

2008

Pekin, National

Agriculture

Exhibition Center

www.together-expo.com

* Opracowanie własne WE Pekin. Powyższa lista nie obejmuje wszystkich imprez targowych o tematyce

górnictwa organizowanych w ChRL w 2008 r. Więcej nt. targów i wystaw w Chinach można znaleźć na stronie

Ambasady RP w Pekinie (

www.beijing.polemb.net

) w zakładce „Współpraca gospodarcza”.

Opracował:

Wydział Ekonomiczny Ambasady RP w Pekinie

Pekin, dn. 23 lipca 2008 r.

Wyszukiwarka

Podobne podstrony:

więcej podobnych podstron