1. WST

ĘP DO ZAGADNIEŃ OPODATKOWANIA

materiały do zaliczenia

Podatek – jest to jedna najbardziej podstawowych kategorii ekonomicznych

funkcjonujących we współczesnej gospodarce. Kształt obecnych podatków jak i

systemów podatkowych to wynik długotrwałej ewolucji. Z punktu widzenia

historycznego trudno od razu mówić o podatku z uwagi chociażby na nieokreśloność

ich form, a nawet treść. Dlatego pojęciem szerszym jest pojęcie danin publicznych.

Danina publiczna to wszelkie formy przejmowania wartości materialnych bądź usług

przez państwo od mieszkańców jego terytorium oraz różnego rodzaju organizacji,

działających bądź mających siedzibę na tym terytorium. przymiotnik publiczna

wskazuje iż beneficjentem jest podmiot sprawujący władzę.

Historycznie wykształciły się trzy podstawowe rodzaje danin publicznych:

a) osobiste, np. obowiązek służby wojskowej

b) rzeczowe np. obowiązek nieodpłatnego dostarczania państwu rozmaitych rzeczy,

zwłaszcza żywności

c) pieniężne, podatki opłaty cła, dopłaty.

Podatek definiuje się poprzez wyliczenie cech, jakie posiada ta danina, które to cechy

odróżniają ją od wszystkich bądź tylko niektórych innych danin publicznych. Są to:

2) przymusowy charakter - wyraża się w tym, że związek publicznoprawny (np.

państwo), uprawniony do pobierania podatków, może stosować środki przymusu

w celu wyegzekwowania od osoby zobowiązanej do zapłaty podatku, zatem

przymusowy charakter wynika z władczych uprawnień państwa

4) bezzwrotno

ść – wyraża się w tym , że beneficjent świadczenia podatkowego nie

ma obowiązku, a nawet prawnych możliwości zwrotu środków pieniężnych

uzyskanych z podatków, z wyjątkiem podatku pobranego nienależnie lub w

nadmiernej wysokości

6) nieodpłatno

ść – w zamian za uiszczenie podatku podatnik nie otrzymuje

świadczenia wzajemnego, poza jedynie odpłatnością ogólną

10) jednostronno

ść ustalania odnosi się do faktu, że wysokość obciążenia

podatkowego określana jest przez państwo i nie jest przedmiotem negocjacji

pomiędzy podatnikiem a państwem. Podatnicy mają wpływ na wysokość

podatków, lecz nie w indywidualnych wypadkach, ale poprzez kształtowanie –

przy wykorzystaniu mechanizmu demokracji parlamentarnej – systemu

podatkowego

11) ogólny charakter podatku, oznacza, że podatki ustalane są dla określonych

kategorii podmiotów, a nie indywidualnie. O ogólnym charakterze podatków

przesądza wprowadzenie ich w życie aktami normatywnymi mającymi z reguły

charakter ogólny

12) pieni

ężna forma

Klasyfikacja podatku

W literaturze finansów publicznych funkcjonuje wiele kryteriów podziału podatków.

Najczęściej spotykane to:

I. kryterium przedmiotowe:

•

podatki dochodowe (dochodowy od osób fizycznych PIT i prawnych CIT)

•

podatki majątkowe (od nieruchomości)

•

podatki przychodowe (obrotowe)

•

podatki konsumpcyjne (akcyza)

II. kryterium

źródła pokrycia świadczenia podatkowego:

•

podatki bezpośrednie (podatki dochodowe od osób fizycznych, prawnych)

•

podatki pośrednie (VAT)

III. kryterium podmiotu którego dochód stanowi podatek:

•

podatki państwowe

•

podatki lokalne

Najbardziej optymalny podział podatków to klasyfikacja na: podatki przychodowe,

dochodowe, majątkowe i konsumpcyjne. Większość podatków jest dość trudno

przyporządkować do ww. grup z uwagi na stosunkowo nie precyzyjnie określony

przedmiot opodatkowania.

PODATKI PRZYCHODOWE – są świadczeniami, które obciążają wszystkie

przychody osiągane przez dany podmiot, bez uwzględnienia kosztów ich uzyskania.

(Koszty uzyskania to koszty które ponosi podatnik w celu uzyskania przychodu np.

dojazd do pracy). Podstawą opodatkowania jest z reguły suma należności uzyskanych

z tytułu działalności podlegającej opodatkowaniu. Przykładem takiego podatku jest

podatek od towarów i usług lub podatek od gier.

PODATKI DOCHODOWE – przedmiotem opodatkowania jest dochód tj.

nadwyżka przychodów nad kosztami ich uzyskania. W odniesieniu do określonych

rodzajów przychodów koszty uzyskania przychodu nie są w ogóle stosowane (renty,

emerytury, odsetki od pożyczek, dywidendy) i wówczas zbliżają się one do podatków

przychodowych. W obowiązującym systemie do podatków dochodowych należy

zaliczyć podatek dochodowy od osób fizycznych, prawnych, wpłaty z zysku

przedsiębiorstw państwowych i jednoosobowych spółek Skarbu Państwa.

PODATKI MAJ

ĄTKOWE – obciążają samo władanie majątkiem oraz jego

przyrost. Do podatków tych należy zaliczyć podatek od nieruchomości, rolny, leśny –

władanie majątkiem, natomiast przyrost majątku i po części jego obrót nim obciąża

podatek od spadków i darowizn oraz opłata skarbowa od czynności cywilnoprawnych.

PODATKI OD WYDATKÓW (KONSUMPCYJNE) – obciążają dochód

podmiotów, które ponoszą określone wydatki. Są one opłacane wraz z ceną za dany

towar czy usługę. Przy opodatkowaniu wydatków często się zdarza, że kto inny

ponosi jego ekonomiczny ciężar. Z reguły przy podatkach konsumpcyjnych formalnie

płaci je wytwórca i (lub) handlowiec, a w rzeczywistości ich ciężar ponosi nabywca

towaru czy usługi, gdyż podatek wkalkulowany jest w cenę. Przykładem takich

podatków w Polsce jest: podatek od towarów i usług, podatek akcyzowy Podział

PODATKI BEZPO

ŚREDNIE i POŚREDNIE.

Podział taki zakłada, że źródłem podatku może być albo dochód albo majątek.

Pierwotnym źródłem podatku, w ujęciu ekonomicznym, jest zawsze i tylko dochód.

Natomiast pewne konstrukcje przedmiotu i podstawy opodatkowania mogą być różne

i pod tym względem podatki mogą obciążać majątek, przychód, dochód lub

konsumpcję, mimo że ekonomicznie zawsze muszą być ponoszone z dochodu. Jeżeli

przedmiotem podatku jest dochód lub wielkość zbliżona do dochodu, to podatek

możemy określić jako BEZPOŚREDNI, bezpośrednio trafiający w źródło. Podatki

bezpośrednie są obliczane do indywidualnego dochodu lub majątku. Jeżeli przedmiot

podatku nie jest zjawiskiem, które mogłoby świadczyć o istnieniu dochodu, podatek

jest POŚREDNI.

Innego rodzaju kryterium stosowanym przy podziale podatków na bezpośrednie i

pośrednie jest możliwość przerzucenia ich na inny podmiot. Zjawisko

PRZERZUCALNOŚCI sprowadza się do możliwości przeniesienia przez podatnika

ekonomicznego ciężaru podatku na osobę trzecią. Podatki bezpośrednie to takie,

których podatnik sam nie jest w stanie przenieść na inny podmiot. Natomiast podatki

pośrednie umożliwiają takie działanie podatnika, np. przez doliczenie podatku do

ceny towaru czy usługi. Podatki pośrednie z reguły wliczane w cenę formalnie

płacone są przez jeden podmiot

(podatnika) a jego ekonomiczny ciężar ponoszony jest przez inne podmioty

(nabywców - klientów).

Z reguły przyjmuje się, że podatki dochodowe są nieprzerzucalne, natomiast podatki

konsumpcyjne i częściowo podatki przychodowe mogą być przerzucane na osoby

trzecie. Znajomość zjawisk przerzucalności podatków pozwala też na prawidłowe

ustalenie faktycznego ciężaru opodatkowania poszczególnych podmiotów i ich grup.

A więc ma ogromne znacznie praktyczne.

PODATKI PA

ŃSTWOWE i SAMORZĄDOWE czyli do jakiego budżetu trafiają

wpływy z określonych podatków. Własne podatki posiada jedynie gmina.

Województwo i powiat nie mają ustawowo przyznanych samodzielnych dochodów

podatkowych, otrzymują jedynie udziały w podatkach stanowiących dochód budżetu

państwa. Jedyne podatkowe dochody powiatu to 1% udziału we wpływach z podatku

dochodowego od osób fizycznych. Województwo natomiast otrzymuje 1,5%

wpływów z podatku dochodowego od osób fizycznych i 0,5% wpływów z podatku

dochodowego od osób prawnych. Są to podatki państwowe, we wpływach z których

ustawowy udział mają jednostki samorządu terytorialnego. Czasami ze względu na

specyficzną organizację poboru podatków samorządowych (część z nich pobierana

jest przez same gminy, a część przez państwowy aparat skarbowy), dzieli się je na

dwie grupy, a mianowicie realizowane przez samorządowe organy podatkowe oraz

przez urzędy skarbowe. Do tej grupy zalicza się podatek od spadków darowizn,

opłatę skarbową i podatek dochodowy opłacany w formie karty podatkowej.

Podatkowymi dochodami gminy są: podatek od nieruchomości, rolny, leśny, od

działalności gospodarczej osób fizycznych opłacany w formie karty podatkowej, od

spadków i darowizn, od posiadania psów, opłaty lokalne (miejsca, administracyjna i

targowa) oraz opłata skarbowa. Podatkami państwowymi są: oba podatki dochodowe,

podatek od towarów i usług (VAT), akcyzowy, od gier, ryczałt ewidencjonowany i

pozostałe formy ryczałtów, z wyjątkiem karty podatkowej.

Polski system podatkowy tworz

ą :

1. podatek PIT

2. podatek CIT

3. podatek VAT

4. podatek akcyzowy

5. podatek od gier

6. podatek od nieruchomości

7. podatek rolny

8. podatek leśny

9. podatek od środków transportu

10. podatek od spadków i darowizn

11. podatek od czynności cywilnoprawnych

FUNKCJE PODATKÓW

Tradycyjnie wyróżnia się:

•

f. fiskalną, sprowadza się do tego że za pośrednictwem podatków państwo i

samorząd gromadzą zdecydowaną większość wszystkich dochodów

budżetowych; podstawowym zadaniem podatku jest zatem dostarczanie jak

największych wpływów do danego budżetu

•

f. redystrybucyjną, rozumiana jako możliwość dokonywania, za pomocą

podatków, podziału dochodu i majątku narodowego między podatnikami i

związkami publicznoprawnymi; pobór podatków na rzecz budżetu umożliwia

sfinansowanie określonych zadań państwa i samorządu, a przez to

rozdysponowanie wygospodarowanego w danym roku dochodu narodowego.

•

f. stymulacyjną, oznacza, ze za pomocą podatków można oddziaływać bodźcowo

na różnego rodzaju procesy i zjawiska; kształtując konstrukcję podatków można

zakładać, że wywoła to określone zachowanie się podatników: podejmą zatem

oni pewne działania bądź ich zaniechają.

W literaturze bardzo często można spotkać dodatkowe funkcje jakie pełnią podatki,

np. finansowe, gospodarcze, społeczne, informacyjne.

Konstrukcja podatku

Każdy podatek zbudowany jest z pewnych elementów, określane jako elementy

techniki podatku albo cechy zmienne podatku. Są to:

•

podmiot podatku, a więc podmiot zobowiązany do zapłaty podatku (podatnik) –

jest to podmiot bierny oraz podmiot uprawniony do otrzymania świadczenia

podatkowego (państwo lub jednostka samorządu terytorialnego, reprezentowane

przez określone organy) – podmiot czynny. Stosunek zobowiązaniowy łączący te

dwa podmioty określany jest mianem prawnopodatkowego, cecha

charakterystyczną tego stosunku jest jego administracyjny charakter wyrażający

się nierównorzędnością podmiotów. Stroną uprawnioną, wierzycielem

podatkowym jest związek publicznoprawny, dysponujący środkami przymusu

zabezpieczającymi wykonanie przez podatnika ciążącego na nim zobowiązania

podatkowego.

•

przedmiot podatku, to stan faktyczny lub prawny, z wystąpieniem którego ustawa

łączy obowiązek podatkowy. Innymi słowy, przedmiotem podatku to prawne

określenie tego, od czego ma być płacony podatek. Stanem faktycznym będącym

przedmiotem podatku jest np. posiadanie nieruchomości, uzyskanie dochodu,

przychodu, obrotu, a stanem prawnym – nabycie własności nieruchomości,

przyjęcie spadku, zawarcie umowy sprzedaży.

•

podstawa opodatkowania, jest to ilościowo lub wartościowo ujęty przedmiot

opodatkowania. Tak więc podstawą opodatkowania osiąganych dochodów jest

dochód w określonej kwocie, władanie gruntami – powierzchnia gruntu, nabycia

własności rzeczy – czysta wartość tych rzeczy. Prawie zawsze podstawa

opodatkowania ma wymiar matematyczny, liczbowy. Wyjątek stanowi podstawa

opodatkowania od środków transportu czy psów.

Od podstawy opodatkowania należy odróżnić podstaw

ę obliczenia podatku.

Podstawa wymiaru podatku to konkretna wielkość przyjęta przez organ podatkowy w

decyzji wymierzającej podatek lub przez podatnika zobowiązanego do samodzielnego

obliczenia podatku w deklaracji, uwzględniająca wszystkie odliczenia i pomniejszenia

podstawy opodatkowania.

- stawka podatku – to współczynnik określający wysokość podatku w stosunku do

podstawy opodatkowania

•

, stosuje się różne kryteria klasyfikacji stawek podatkowych, z uwagi na ich

formę rozróżnia się stawki:

•

kwotowe, np. w podatku od nieruchomości 14, 59 zł od 1 m2 powierzchni

użytkowej, w podatku od środków transportu – 1509,79zł od autobusu, itp.)

•

procentowe, np. VAT 0%, 3%, 7%, 22%, w pod. doch. od oósb prawnych. – 19%,

itp.

•

mieszane, kwotowo-procentowe, np.. w podatku dochodowym od osób fizycznych

– 14839,02 zł + 32% nadwyżki ponad 85528 zł.

Ze względu na stosunek stawki do podstawy opodatkowania rozróżnia się stawki:

•

proporcjonalne, występują gdy w miarę zmiany podstawy opodatkowania stawka

pozostaje niezmienna, np. w podatku od spadków i darowizn. Stawki te często

określa się liniowymi.

•

progresywne, rosną wraz ze wzrostem podstawy opodatkowania. Stawki

progresywne mogą mieć przy tym różne formy: stawki progresji globalnej lub

skokowej występują wówczas, gdy ,mamy do czynienia ze skokami podatku w

miarę zwiększania się skali podatkowej. Ze względu na niesprawiedliwe skutki

jest ona bardzo rzadko stosowana. W obowiązujących systemach podatkowych

zastosowanie mają powszechnie: stawki progresji szczeblowej, zwanej ciągłą,

gdzie nie następują gwałtowane skoki stawki po przekroczeniu danego szczebla w

skali podatkowej.

•

regresywne, są przeciwieństwem stawek progresywnych, gdyż maleją procentowo

w miarę wzrostu podstawy opodatkowania. Stosowane dość rzadko, gdyż ich

istotą jest wyższe opodatkowanie przy niższej stopie podatku

•

degresywne, maleją przy zmniejszaniu się podstawy opodatkowania i są

właściwie odmianą stawek progresywnych, ich odwrotnością.

- skala podatkowa - to zestawienie tabelaryczne w którym ujmuje się poszczególne

zakresy skal podatkowych wraz z odpowiadającymi im stawkami podatkowymi

rodzaje skal podatkowych-

skala proporcjonalna- tj. liniowa – występuje gdy należność podatkowa rośnie w

takim stopniuw jakim rośnie podstawa opodatkowania tzn każdej wysokości

podstawy opodatkowania odpowiada ta sama stawka procentowa.

Skala progresywna –należność podatkowa rośnie szybciej niż podstawa

opodatkowania. Jest to rodzaj skali najczęściej stosowanej , (w szczególności w

podatkach dochodowych)

•

•

•

•

ulgi , zwolnienia i zwy

żki podatkowe.

Zwolnienia i ulgi są przede wszystkim związane z sytuacją osobistą podatnika oraz

jego sytuacją ekonomiczną. Zarówno zwolnienia jak i ulgi powodują zmniejszenie

obciążeń podatkowych jednakże mechanizm ich działania jest różny.

Zwolnienia polegają na całkowitym bądź częściowym pominięciu dochodów

uzyskiwanych z niektórych źródeł przy ustalaniu podstawy opodatkowania

Ulgi podatkowe –polegają na zmniejszeniu podatku już po dokonaniu jego wymiaru.

Zwyżki podatkowe są przeciwieństwem ulg i zwolnień ich stosowanie powoduje

zwiększenie obciążeń podatkowych

Podatek dochodowy od osób fizycznych

Opodatkowanie podatkiem dochodowym osób fizycznych regulują dwie ustawy:

- ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych

(Dz. U. z 2000 r. Nr 14, poz. 176 ze zm.),

- ustawa z dnia 20 listopada 1998 r. o zryczałtowanym podatku dochodowym

od niektórych przychodów osi

ąganych przez osoby fizyczne (Dz. U. Nr 144, poz.

930 ze zm.).

Podatek został wprowadzony do obowiązującego systemu podatkowego ustawą z dnia

26 lipca 1991 r. zwaną u.p.d.o.f. Przyjęto w niej przede wszystkim zasadę

powszechności podmiotowej podatku dochodowego od osób fizycznych, co przejawia

się w tym, że nie przewidziano żadnych czysto podmiotowych zwolnień. Z tym, że w

zależności od miejsca zamieszkania podatnik może podlegać nieograniczonemu lub

ograniczonemu obowiązkowi podatkowemu.

Nieograniczony obowi

ązek podatkowy polega na tym, że opodatkowaniu podlega

całość dochodów podatnika jeżeli miejscem zamieszkania jest terytorium

Rzeczypospolitej Polskiej bez względu na to, gdzie położone są źródła przychodów, z

których te dochody są osiągane (art. 3.ust.1)

W myśl powyższego uregulowania obowiązkiem tym - opierając na zasadzie r e z y d

e n c j i - objęte są zarówno dochody ze źródeł krajowych jak i znajdujących się za

granicą.

Ograniczony obowi

ązek podatkowy – polega na tym, że podatnicy, nie mający na

terytorium Polski miejsca zamieszkania, podlegają opodatkowaniu tylko od

dochodów uzyskanych ze źródeł położonych na terytorium Polski czyli dochody ze

stosunku służbowego lub stosunku pracy, bez względu na miejsce wypłaty

wynagrodzenia, oraz od innych dochodów osiąganych na terytorium Rzeczypospolitej

Polskiej. (art. 3 ust.2a)

Istotne w powyższych definicjach jest pojęcie osoby mającej miesce zamieszkania na

terytorium RP. Od dnia 1 stycznia 2007 obowiązuje nowa. definicja osoby

posiadającej miejsce zamieszkania w Polsce.

W myśl art. 3 ust. 1a u..p.d.o.f. za osobę mającą miejsce zamieszkania na terytorium

Polski uznaje się osobę, która:

1) posiada na terytorium Polski centrum interesów osobistych lub gospodarczych

(ośrodek interesów życiowych) lub

2) przebywa na terytorium Polski dłużej niż 183 dni w roku podatkowym.

Oznacza to, że spełnienie jednego z powyższych warunków wystarczy, aby uznać

daną osobę jako posiadającą miejsce zamieszkania w Polsce a w konsekwencji

podlegającą w Polsce nieograniczonemu obowiązkowi podatkowemu.. W pierwszym

przypadku wystarczy, aby podatnik prowadził w Polsce interesy gospodarcze i nic

poza tym nie łączy go z Polską, czyli rodzina ma miejsce zamieszkania poza Polską i

przebywa on z nim większość roku podatkowego. Podobnie drugi warunek może być

trudny do zweryfikowania, zwłaszcza na obszarze Unii Europejskiej, gdzie poprzez

swobodę przemieszczania się trudne może być udowodnienie, że dana osoba nie

przebywała na terytorium Polski dłużej niż 183 dni w roku.

Za dochody (przychody) osiągane na terytorium Rzeczypospolitej Polskiej uważa się

w szczególności dochody (przychody) z:

1) pracy wykonywanej na terytorium Rzeczypospolitej Polskiej na podstawie

stosunku służbowego, stosunku pracy, pracy nakładczej oraz spółdzielczego stosunku

pracy, bez względu na miejsce wypłaty wynagrodzenia,

2) działalności wykonywanej osobiście na terytorium Rzeczypospolitej Polskiej,

bez względu na miejsce wypłaty wynagrodzenia,

3) działalności gospodarczej prowadzonej na terytorium Rzeczypospolitej

Polskiej,

4) położonej na terytorium Rzeczypospolitej Polskiej nieruchomości, w tym ze

sprzedaży takiej nieruchomości.

Powyższe przepisy stosuje się z uwzględnieniem umów w sprawie unikania

podwójnego opodatkowania, których stroną jest Rzeczpospolita Polska.

M a ł ż o n k o w i e co do zasady podlegają odrębnemu opodatkowaniu od

osiąganych przez nich dochodów, jednak spełniając określone warunki 9(Art. 6 pdof)

mogą skorzystać ze wspólnego opodatkowania, (z prawa do łącznego opodatkowania

nie mogą skorzystać osoby pozostające w konkubinacie (wyr.NSA z dn. 16 maja 1997

r.),

Warunki wspólnego opodatkowania małżonków to:

1)przez cały rok podatkowy istnieje między nimi wspólność majątkowa

2)przez cały rok podatkowy pozostawali w związku małżeńskim

4) żadne w małżonków nie ma zarejestrowanej działalności gospodarczej

opodatkowanej w sposób zryczałtowany ( ustawa z dnia 20 listopada 1998 r. o

zryczałtowanym podatku dochodowym Dz. U.Nr 144, poz. 930 z

późn.zm.),bądź na zasadach ogólnych wg skali proporcjonalnej

5) żadne z małżonków nie podlega pod przepisy ustawy o podatku tonażowym

6) wspólne złożenie zeznania rocznego

Od 01.01.2009 wspólne opodatkowanie ma zastosowanie również do

1) małżonków którzy mają miejsce zamieszkania dla celów podatkowych w

innym niż RP państwie członkowskim UE, lub innym państwi EOG (Islandia

,Lichtenstein, Norwegia) lub Konfederacji Szwajcarskiej.

2) Małżonkowie z których jeden podlega nieograniczonemu obowiązkowi

podatkowemu w Polsce a drugi ma miejsce zamieszkania dla celów

podatkowych w innym niż RP państwie należącym do UE, EOG , lub

Szwajcarii. – jeżeli osiągnęli podlegające opodatkowaniu na terenie RP

przychody w wysokości stanowiącej łącznie co najmniej 75% całkowitego

przychodu osiągniętego przez małżonków w roku podatkowym i

udokumentowali certyfikatem rezydencji miejsce zamieszkania dla celów

podatkowych

Na podobnych preferencyjnych zasadach ze wspólnego opodatkowania mogą

korzystać osoby, które w roku podatkowym samotnie wychowywały dzieci:

1) małoletnie,

2) dzieci- bez względu na wiek, na które pobierany był zasiłek pielęgnacyjny

3) dzieci do ukończenia 25 lat uczące się w szkołach, o których mowa w

przepisach o systemie oświaty lub w przepisach – Prawo o szkolnictwie

wyższym lub w przepisach analogicznych obowi

ązujących w państwie

innym ni

ż Polska (od 01.01.09), jeżeli w roku podatkowym dzieci te nie

uzyskały dochodów – z wyjątkiem dochodów wolnych od podatku

dochodowego tj. renty rodzinnej bądź dochodów w wysokości niepowodującej

obowiązku zapłaty podatku

Od 01.01.09 istnieje również możliwość rozliczenia się rodzica z dzieckiem

jęśli rodzic ten jest rezydentem podatkowym jednego z krajów UE , EOG, lub

Szwajcarii. Wymogi formalne są podobne jak przy wspólnym rozliczeniu

małżonków gdy choć jednoz nich nie jest rezydentem RP.

Przedmiot opodatkowania

Opodatkowaniu podatkiem dochodowym podlegają wszelkiego rodzaju dochody, z

wyjątkiem dochodów wymienionych w art. 21, 52, 52a i 52c oraz dochodów, od

których na podstawie przepisów Ordynacji podatkowej zaniechano poboru podatku.

Jeżeli podatnik uzyskuje dochody z więcej niż jednego źródła, przedmiotem

opodatkowania w danym roku podatkowym jest suma dochodów ze wszystkich źródeł

przychodów. Dochodem ze źródła przychodów, jeżeli przepisy szczególne nie

stanowią inaczej, jest nadwyżka sumy przychodów z tego źródła nad kosztami ich

uzyskania osiągnięta w roku podatkowym. Jeżeli koszty uzyskania przekroczą sumę

przychodów, różnica jest stratą ze źródła przychodów.

O wysokość straty ze źródła przychodów, poniesionych w roku podatkowym, można

obniżyć dochód uzyskany z tego źródła w najbliższych kolejno po sobie

następujących pięciu latach podatkowych, z tym że wysokość obniżenia w

którymkolwiek z tych lat nie może przekroczyć 50% kwoty tej straty.(dotyczy to

działalności gospodarczej)

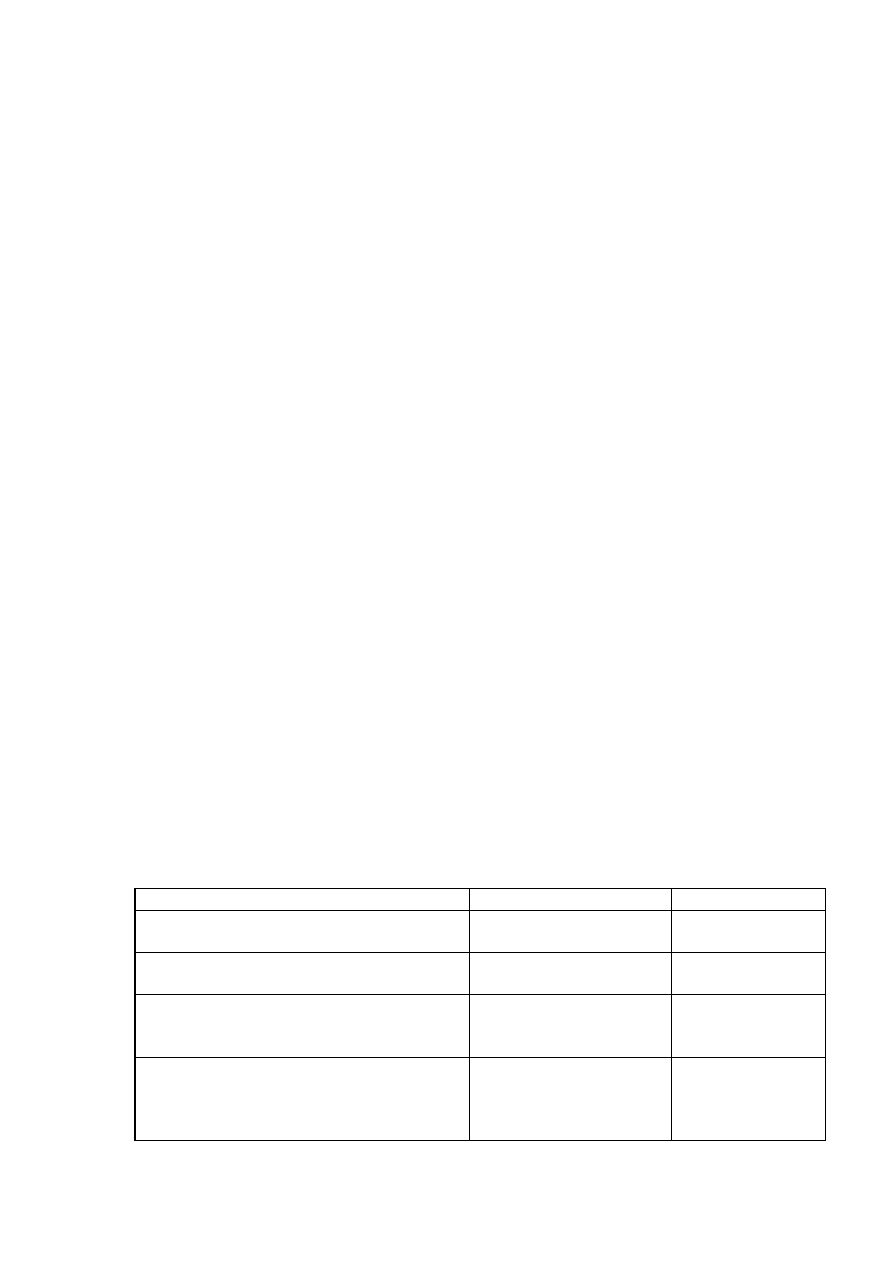

Koszty uzyskania przychodu ze stosunku pracy, spółdzielczego oraz pracy nakładczej

w 2009r.

Dla osoby zatrudnionej w:

m-c

Rocznie

jednym zakładzie pracy

111,25

1335

kilku zakładach jednocześnie lub w jednym

zakładzie na kilku etatach

111,25

2002,05

jednym zakładzie pracy położonym poza

miejscowością zamieszkania i nie

otrzymującej dodatku za rozłąkę

139,06

1668,72

kilku zakładach lub w jednym zakładzie na

kilku etatach położonych poza

miejscowością zamieszkania i nie

otrzymującej dodatku za rozłąkę

139,06

2502,56

Źródła przychodów

Źródłami przychodów są:

•

stosunek służbowy, stosunek pracy, w tym spółdzielczy stosunek pracy,

członkostwo w rolniczej spółdzielni produkcyjnej lub innej spółdzielni

zajmującej się produkcją rolną, praca nakładcza, emerytura lub renta,

•

działalność

•

wykonywana osobiście,

•

pozarolnicza działalność

•

gospodarcza,

•

działy specjalne produkcji rolnej,

•

najem, podnajem, dzierżawa, poddzierżawa oraz inne umowy o podobnym

charakterze, w tym również dzierżawa, poddzierżawa działów specjalnych

produkcji rolnej oraz gospodarstwa rolnego lub jego składników na cele

nierolnicze albo na prowadzenie działów specjalnych produkcji rolnej,

gospodarczą,

•

kapitały pieniężne i prawa majątkowe,

•

odpłatne zbycie (z zastrzeżeniem sytuacji określonych w art. 10 ust. 2 ustawy):

a) nieruchomości lub ich części oraz udziału w nieruchomości,

b) spółdzielczego własnościowego prawa do lokalu mieszkalnego lub użytkowego

oraz prawa do domu jednorodzinnego w spółdzielni mieszkaniowej,

c) prawa wieczystego użytkowania gruntów,

d) innych rzeczy,

- jeżeli odpłatne zbycie nie następuje w wykonaniu działalności gospodarczej i

zostało dokonane w przypadku odpłatnego zbycia nieruchomości i praw majątkowych

określonych w lit.a)-c) - przed upływem pięciu lat, licząc od końca roku

kalendarzowego, w którym nastąpiło nabycie lub wybudowanie, a innych rzeczy -

przed upływem pół roku, licząc od końca miesiąca, w którym nastąpiło nabycie; w

przypadku zamiany okresy te odnoszą się do każdej z osób dokonującej zamiany,

•

inne źródła.

Przychody

•

Przychodami są otrzymane lub postawione do dyspozycji podatnika w roku

kalendarzowym pieniądze i wartości pieniężne oraz wartość

•

otrzymanych świadczeń w naturze i innych nieodpłatnych świadczeń.

Sposoby obliczania podatku

Ustawa przewiduje następujące sposoby obliczania podatku:

•

według obowiązującej w 2010 r. skali podatkowej*:

Podstawa obliczenia

podatku w złotych

Podatek wynosi

Ponad

do

85 528

18% minus kwota zmniejszająca podatek 556 zł 02 gr

85 528

14 839 zł 02 gr + 32% nadwyżki ponad 85 528 zł

Kwota wolna od podatku to w 2009roku-3089zł a kwota 556,02 zawarta w skali to

18 % tej kwoty

•

19% podatek od dochodów z pozarolniczej działalności gospodarczej lub z

działów specjalnych produkcji rolnej (wybór tego sposobu opodatkowania

następuje poprzez pisemne oświadczenie złożone przez podatnika; dochodów

opodatkowanych w ten sposób nie łączy się z dochodami z innych źródeł) –

art. 30c ustawy,

•

ryczałty; dochodów (przychodów), od których zgodnie z przepisami art. 30 i

30a ustawy pobiera się podatek w formie ryczałtu nie łączy się z dochodami

(przychodami) z innych źródeł,

•

19% podatek od dochodów z kapitałów pieniężnych, przykładowo z

odpłatnego zbycia papierów wartościowych lub pochodnych instrumentów

finansowych (dochodów opodatkowanych w ten sposób nie łączy się z

dochodami z innych źródeł) – art. 30b ustawy,

•

19% podatek od dochodu uzyskanego z odpłatnego zbycia nieruchomości i

praw określonych w art. 10 ust. 1 pkt 8 lit.a)-c) nabytych po dniu 31 grudnia

2006r. (jeżeli nabycie nieruchomości i praw majątkowych nastąpiło do dnia 31

grudnia 2006 r. opodatkowanie następuje według „starych” zasad – 10%

przychodu, zgodnie z art. 7 ust. 1 ustawy z dnia 16 listopada 2006r. o zmianie

ustawy o podatku dochodowym od osób fizycznych oraz o zmianie niektórych

innych ustaw Dz. U. Nr 217, poz. 1588).

Pobór podatku

. W świetle przepisów ustawy podatek dochodowy od osób fizycznych może być:

•

potrącany w trakcie roku podatkowego przez płatnika w formie zaliczek (np.

od dochodów ze stosunku pracy) lub podatku zryczałtowanego (np. od

przychodów z tytułu udziału w zyskach osób prawnych),

•

uiszczany w trakcie roku podatkowego bezpośrednio przez podatnika w

formie zaliczek (np. od dochodów z pozarolniczej działalności gospodarczej

podatnicy są obowiązani za okres od stycznia do listopada uiszczać

•

zaliczki w terminie do dnia 20 każdego miesiąca za miesiąc poprzedni

poprzez dokonywanie wpłat na rachunek urzędu skarbowego właściwego wg

miejsca zamieszkania podatnika. Zaliczkę za grudzień, w wysokości należnej

za listopad, uiszcza się w terminie do dnia 20 grudnia. W terminach płatności

zaliczek podatnicy nie sąobowiązani do składania deklaracji miesięcznych.

Podatnicy mogą wybrać

•

uproszczoną formę wpłacania zaliczek, również

bez obowiązku składania deklaracji miesięcznych, na zasadach określonych w

art. 44 ust. 6b-6i ustawy,

•

uiszczany w formie zaliczek kwartalnych przez podatników będących małymi

podatnikami oraz przez podatników rozpoczynających prowadzenie

działalności gospodarczej, bez obowiązku składania deklaracji,

•

uiszczany przez podatnika przy rozliczeniu rocznym (np. od alimentów

Mały podatnik

Z dnia 1 stycznia 2007 pojawiła się w u.p.d.o.f. definicja małego podatnika. W myśl,

której za małego podatnika uważany jest podatnik, u którego wartość przychodu ze

sprzedaży (wraz z kwotą należnego podatku od towarów i usług) nie przekroczyła w

poprzednim roku podatkowym wyrażonej w złotych kwoty odpowiadającej

równowartości 1200 000 euro. Przeliczenia kwot wyrażonych w euro należy dokonać

wg średniego kursu euro ogłaszanego przez NBP na pierwszy dzień roboczy

października poprzedzającego roku podatkowego z zaokrągleniu do 1000 zł.

Pozytywnym skutkiem tej instytucji jest możliwość wyboru kwartalnego opłacania

zaliczek przez małych podatników oraz możliwość skorzystania z nowej metody

amortyzacji jednorazowej środków trwałych.

Zeznania podatkowe

W terminie do dnia 30 kwietnia roku następnego ,jeżeli ostatni dzień terminu

przypada na sobotę lub dzień ustawowo wolny od pracy, za ostatni dzień terminu

uważa się następny dzień po dniu lub dniach wolnych od pracy) - podatnicy podatku

dochodowego są obowiązani składać urzędom skarbowym zeznania o wysokości

osiągniętego dochodu (poniesionej straty) w roku podatkowym.

Podatnicy składają następujące zeznania:

PIT-36 – składają podatnicy, którzy uzyskali przychody (dochody) opodatkowane na

ogólnych zasadach przy zastosowaniu skali podatkowej i nie wypełniają zeznania

PIT-37, gdyż osiągnięte przez nich dochody (poniesione straty) nie mieszczą się w

zakresie tego zeznania. Formularz ten przede wszystkim składają podatnicy, którzy

prowadzili pozarolniczą działalność gospodarczą lub działy specjalne produkcji rolnej

opodatkowane według skali podatkowej, a także uzyskali dochody z zagranicy,

PIT-36L – składają podatnicy, którzy prowadzili pozarolniczą działalność

gospodarczą lub działy specjalne produkcji rolnej opodatkowane 19% podatkiem na

zasadach określonych w art. 30c ustawy. Formularz ten jest przeznaczony wyłącznie

dla podatników rozliczających się indywidualnie,

PIT-37 – składają podatnicy, którzy uzyskali przychody, opodatkowane na ogólnych

zasadach według skali podatkowej, wyłącznie ze źródeł położonych na terytorium RP,

za pośrednictwem płatników, i nie prowadzili pozarolniczej działalności gospodarczej

opodatkowanej na ogólnych zasadach przy zastosowaniu skali podatkowej oraz

działów specjalnych produkcji rolnej. Obowiązek złożenia zeznania nie dotyczy

podatników, którym rocznego obliczenia podatku dokonał płatnik,

PIT-38 – składają podatnicy, którzy uzyskali przychody opodatkowane 19%

podatkiem na zasadach określonych w art. 30b ustawy (np. z odpłatnego zbycia

papierów wartościowych),

PIT-39 – składają podatnicy, którzy uzyskali dochody z odpłatnego zbycia

nieruchomości i praw majątkowych w roku podatkowym, nabytych od dnia 1

stycznia 2009 r., opodatkowane 19% podatkiem na zasadach określonych w art. 30e

ustawy oraz zwolnione z opodatkowania na podstawie art. 21 ust. 1 pkt 131 ustawy.

Podatnicy, na których ciąży obowiązek złożenia zeznania, są obowiązani w terminie

określonym dla złożenia zeznania podatkowego wpłacić należny podatek lub różnicę

pomiędzy podatkiem należnym od dochodu wynikającego z zeznania a sumą

należnych za dany rok zaliczek, w tym również sumą zaliczek pobranych przez

płatników.

Podatek dochodowy wynikający z zeznania jest podatkiem należnym za dany rok,

chyba że właściwy organ podatkowy lub organ kontroli skarbowej wyda decyzję, w

której określi inną wysokość podatku. W razie niezłożenia zeznania o wysokości

osiągniętego dochodu, właściwy organ podatkowy wyda decyzję określającą

wysokość zobowiązania w podatku dochodowym.

Podatnicy, podlegający w Polsce ograniczonemu obowiązkowi podatkowemu, jeżeli

osiągają dochody ze źródeł przychodów położonych na terytorium Rzeczypospolitej

Polskiej bez pośrednictwa płatników lub za pośrednictwem płatników nie

obowiązanych do dokonania rocznego obliczenia podatku lub osiągnęli dochody

określone w art. 30b ustawy, jeżeli zamierzają opuścić terytorium Rzeczypospolitej

Polskiej przed upływem terminu przewidzianego dla złożenia zeznania podatkowego,

są obowiązani złożyć zeznanie za rok podatkowy urzędowi skarbowemu, którym

kieruje naczelnik urzędu skarbowego właściwy w sprawach opodatkowania osób

zagranicznych przed opuszczeniem terytorium Rzeczypospolitej Polskiej.

Ryczałt

Ustawa z dnia 20 listopada 1998 r. o zryczałtowanym podatku dochodowym od

niektórych przychodów osiąganych przez osoby fizyczne (Dz. U. Nr 144, poz. 930 ze

zm.), zwana dalej „ustawą”, reguluje opodatkowanie niektórych przychodów

(dochodów) osiąganych przez osoby fizyczne:

•

prowadzące pozarolniczą działalność

•

gospodarczą,

•

osiągające przychody z tytułu umowy najmu, podnajmu, dzierżawy,

poddzierżawy lub innych umów o podobnym charakterze, jeżeli umowy te nie

są zawierane w ramach prowadzonej pozarolniczej działalności gospodarczej,

•

będące osobami duchownymi.

Ryczałt od przychodów ewidencjonowanych

Opodatkowaniu ryczałtem od przychodów ewidencjonowanych podlegają przychody

osób fizycznych z pozarolniczej działalności gospodarczej, w tym również, gdy

działalność ta jest prowadzona w formie spółki cywilnej osób fizycznych oraz w

formie spółki jawnej osób fizycznych.

Ryczałt od przychodów ewidencjonowanych w 2009 r. mogą opłacać podatnicy,

którzy w 2008 r. uzyskali przychody z działalności gospodarczej w wysokości

nieprzekraczającej 150.000 euro (506.625,00 zł).

Stawki ryczałtu od przychodów ewidencjonowanych wynoszą:

•

20% przychodów osiąganych w zakresie wolnych zawodów

•

17%

przychodów ze świadczenia niektórych usług niematerialnych m.in.

pośrednictwa w handlu hurtowym, hoteli, wynajmu samochodów osobowych,

•

8,5% od przychodów m.in. z działalności usługowej, w tym od przychodów z

działalności gastronomicznej w zakresie sprzedaży napojów o zawartości

alkoholu powyżej 1,5%; od przychodów z tytułu umowy najmu, podnajmu,

dzierżawy, poddzierżawy lub innych umów o podobnym charakterze

•

5,5% od przychodów m.in. z działalności wytwórczej, robót budowlanych,

•

3,0% od przychodów m.in. z działalności usługowej w zakresie handlu oraz z

działalności gastronomicznej, z wyjątkiem przychodów ze sprzedaży napojów

o zawartości powyżej 1,5% alkoholu, z odsetek od środków na rachunkach

bankowych utrzymywanych w związku z wykonywana działalnością

gospodarczą.

Podstawę opodatkowania ryczałcie ewidencjonowanym stanowi przychód bez

pomniejszania o koszty jego uzyskania.Dla podmiotów będących jednocześnie

płatnikami VAT jest przychód netto

(bez wartości podatku należnego)

Podatnicy korzystający z tej formy opodatkowania obowiązani są do prowadzenia

ewidencji przychodów odrębnie za każdy rok podatkowy, do prowadzenia ewidencji

wyposażenia, a także wykazu środków trwałych oraz wartości niematerialnych i

prawnych.

Opodatkowania w formie ryczałtu od przychodów ewidencjonowanych nie

stosuje si

ę do podatników osiągających w całości lub w części przychody m.in. z

tytułu prowadzenia aptek, działalno

ści w zakresie kupna i sprzedaży wartości

dewizowych, działalno

ści w zakresie handlu częściami i akcesoriami do pojazdów

mechanicznych.

W zakresie rozliczeń oraz obowiązków sprawozdawczych podatnicy obowiązani są:

- w ciągu roku podatkowego co miesiąc obliczać kwotę podatku i dokonywać jej

wpłaty na rachunek urzędu skarbowego właściwego wg miejsca zamieszkania

podatnika w terminie do 20 dnia następnego miesiąca, a za miesiąc grudzień – w

terminie złożenia zeznania;

Podatnicy mogą - pod warunkami, o których mowa w art. 21 ust. 1b i 1c ustawy -

obliczać podatek i wpłacać go na rachunek urzędu skarbowego w terminie do dnia 20

następnego miesiąca po upływie kwartału, za który ryczałt ma być opłacony, a za

ostatni kwartał roku podatkowego – w terminie złożenia zeznania;

- złożyć w urzędzie skarbowym, właściwym według miejsca zamieszkania,

zeznanie o wysokości uzyskanego przychodu, wysokości dokonanych odliczeń i

należnego ryczałtu od przychodów ewidencjonowanych - w terminie do dnia 31

stycznia następnego roku (PIT 28). Zgodnie z art. 12 Ordynacji podatkowej, jeżeli

ostatni dzień terminu przypada na sobotę lub dzień ustawowo wolny od pracy, za

ostatni dzień terminu uważa się następny dzień po dniu lub dniach wolnych od pracy.

W pierwszej kolejności podatek ulega obniżeniu o kwotę składki na ubezpieczenie

zdrowotne.

Karta podatkowa

Opodatkowanie w formie karty podatkowej następuje na wniosek podatnika złożony

w deklaracji według ustalonego wzoru (PIT 16) i ma zastosowanie do podatników,

których działalność nie jest prowadzona poza terytorium Rzeczypospolitej Polskiej.

Wniosek o zastosowanie opodatkowania w formie karty podatkowej za dany rok

podatkowy, podatnik składa właściwemu naczelnikowi urzędu skarbowego nie

później niż do dnia 20 stycznia roku podatkowego, a jeżeli podatnik rozpoczyna

działalność w trakcie roku podatkowego – przed rozpoczęciem działalności. Jeżeli do

dnia 20 stycznia roku podatkowego podatnik nie zgłosił likwidacji działalności

gospodarczej lub nie dokonał wyboru innej formy opodatkowania, uważa się, że

prowadzi nadal działalność opodatkowaną w tej formie. W przypadku prowadzenia

pozarolniczej działalności gospodarczej w formie spółki cywilnej wniosek

o zastosowanie opodatkowania w formie karty podatkowej składa jeden ze

wspólników.

Podatnicy opodatkowani w formie karty podatkowej s

ą zwolnieni od obowiązku

prowadzenia ksi

ąg, składania zeznań podatkowych oraz wpłacania zaliczek na

podatek dochodowy.

Stawki karty podatkowej określone są kwotowo i podlegają corocznie podwyższeniu

w stopniu odpowiadającym wskaźnikowi wzrostu cen towarów i usług

konsumpcyjnych w okresie pierwszych trzech kwartałów roku poprzedzającego rok

podatkowy w stosunku do tego samego okresu roku ubiegłego.

Ich wysokość uzależniona jest od:

- rodzaju i zakresu prowadzonej działalności,

- liczby zatrudnionych pracowników,

- liczby mieszkańców miejscowości, w której prowadzona jest działalność

gospodarcza.

Wysokość podatku dochodowego w formie karty podatkowej ustalana jest w drodze

decyzji naczelnika urzędu skarbowego odrębnie na każdy rok podatkowy.

Podatnik dokonuje wpłaty tego podatku na rachunek urzędu skarbowego właściwego

wg miejsca położenia zorganizowanego zakładu, a w razie braku takiego zakładu –

wg miejsca zamieszkania, co miesiąc – do 7 dnia każdego miesiąca za miesiąc

ubiegły, a za grudzień do 28 grudnia roku podatkowego w wysokości ustalonej w

decyzji urzędu skarbowego.

W pierwszej kolejności podatek ulega obniżeniu o kwotę składki na ubezpieczenie

zdrowotne.

Zryczałtowany podatek dochodowy od przychodów osób duchownych

Podatek dochodowy w formie ryczałtu od przychodów osób duchownych opłacają

osoby duchowne prawnie uznanych wyznań, osiągające przychody z opłat

otrzymywanych w związku z pełnionymi funkcjami o charakterze duszpasterskim.

Stawki ryczałtu zarówno od przychodów proboszczów, jak i przychodów wikariuszy,

określone są kwotowo w załącznikach do ustawy. Ich wysokość uzależniona jest od

liczby mieszkańców parafii.

Wysokość ryczałtu ustalana jest w drodze decyzji naczelnika urzędu skarbowego,

właściwego według miejsca wykonywania funkcji o charakterze duszpasterskim,

odrębnie na każdy rok podatkowy.

Ryczałt obniża się o kwotę opłaconej składki na ubezpieczenie zdrowotne.

Osoby duchowne opłacające ryczałt są zwolnione od obowiązku składania zeznań

podatkowych o wysokości osiągniętego dochodu ze źródła przychodu objętego

ryczałtem.

Podatek dochodowy od osób prawnych

W teorii za kwestię wzbudzającą szczególne kontrowersje jest fakt możliwości

opodatkowania osób prawnych podatkiem dochodowym od osób prawnych. W

podatkach dochodowych, czyli podatkach osobistych wysokość opodatkowania

powinna być dostosowana do sytuacji podatnika a więc do jego stanu rodzinnego,

wysokości dochodu czy zdarzeń nadzwyczajnych. Dostosowanie to może być

osiągane m.in. przez specjalne rozwiązane przewidziane w ramach systemu

podatkowego jak np. ulgi czy zwolnienia podatkowe czy też progresywna skalę

podatkową. Natomiast u osób prawnych nie można stwierdzić osobistej zdolności,

gdyż nie mają one osobistych potrzeb, nie mają dochodu dla siebie, s ą w zasadzie

swoistymi reprezentantami osób fizycznych.

W wielu państwach powstała i rozwinęła się odrębna konstrukcja podatku od osób

prawnych, określanego jako podatek od spółek, czy też podatek od korporacji. Takie

ujęcie obciążenia nie ma charakteru osobistego jak w podatku od osób fizycznych lecz

rzeczowe. Zbliża się zatem swym charakterem do podatków przychodowych.

Podstawę opodatkowania w podatku od osób prawnych stanowi w zasadzie ich zysk

bilansowy ustalany na podstawie prowadzonej przez nie księgowości. Zysk bilansowy

jest ustalany jako różnica między osiąganymi przychodami, a kosztami uzyskania,

przy uwzględnieniu zmian zachodzących w wartości majątku osoby prawnej.

Cechą charakterystyczną w podatku dochodowym osób prawnych jest brak tzw.

minimum egzystencji oraz stosowanie proporcjonalnych stawek podatkowych. Z

zasady w konstrukcji prawnej tego podatku nie wyodrębnia się źródeł uzyskania

przychodów, co ma miejsce w podatku dochodowym od osób fizycznych.

Podstawa prawna:

Ustawa z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych (Dz.

U. z 2000 r. Nr 54, poz. 654 ze zm.i nr 217, poz. 1589),

Zakres podmiotowy

Zgodnie z przepisami ustawy podatnikami podatku dochodowego od osób prawnych

są:

•

osoby prawne,

•

jednostki organizacyjne niemające osobowości prawnej, z wyjątkiem spółek

niemających osobowości prawnej, z tym że podatnikami są spółki kapitałowe

w organizacji,

•

podatkowe grupy kapitałowe (grupy składające się z co najmniej dwóch

spółek prawa handlowego mających osobowość

•

prawną, które funkcjonują

w związkach kapitałowych i spełniają określone w ustawie warunki),

•

spółki niemające osobowości prawnej mające siedzibę lub zarząd w innym

państwie, jeżeli zgodnie z przepisami prawa podatkowego tego państwa są

traktowane jak osoby prawne i podlegają w tym państwie opodatkowaniu od

całości swoich dochodów bez względu na miejsce ich osiągania.

Osoba prawną jest jednostka organizacyjna, której przepisy szczególne przyznają

osobowość prawną, a także Skarb Państwa oraz gminy. Osobami prawnymi są

także: przedsiębiorstwa państwowe, państwowe jednostki organizacyjne, fundusze,

spółki (akcyjna, z o.o.), wspólnoty samorządowe (województwa, powiatu, gminy,

stowarzyszenia gmin, związki komunalne), spółdzielnie, fundacje, Kościół

katolicki i inne kościoły, stowarzyszenia, organizacje społeczne, partie polityczne,

związki zawodowe, organizacje pracodawców, jednostki samorządu

gospodarczego i zawodowego oraz związki grup producentów rolnych.

Osobowo

ść prawna może wynikać :

bezpo

średnio z ustawy – np. o szkolnictwie wyższym , jeżeli chodzi o państwowe

szkoły wy

ższe

z rozporz

ądzenia np. ministra, lub

z faktu wpisania do specjalnych rejestrów prowadzonych przez s

ądy

powszechne, np. rejestru przedsiębiorców, rejestru stowarzyszeń (por. ustawa z 20

sierpnia 1997 r. o Krajowym, Rejestrze Sądowym tekst.jedn. Dz. U. z 2001r. nr 17,

poz. 209 z późnn zm.

Podmiotowość w tym podatku mogą posiadać również różne jednostki organizacyjne

niemające osobowości prawnej, z wyjątkiem spółek niemających osobowości prawnej

czyli spółki cywilnej, jawnej, partnerskiej, komandytowych, komandytowo-akcyjnych.

Będą to zatem samodzielnie bilansujące się zakłady (oddziały) spółek prawa

handlowego, przedsiębiorstw, spółdzielni, a także zakłady budżetowe oraz

gospodarstwa pomocnicze państwowych lub gminnych jednostek budżetowych. Od

12 stycznia 2005r. przepisy tej ustawy mają zastosowanie do spółek niemających

osobowości prawnej mających siedzibę lub zarząd w innym państwie, jeżeli zgodnie z

przepisami prawa podatkowego tego państwa są traktowane jako osoby prawne i

podlegają w tym państwie opodatkowaniu od całości swoich dochodów bez względu

na miejsce ich osiągania.

Podatnikami mogą być również grupy co najmniej dwóch spółek prawa handlowego

mających osobowość prawną, które pozostają w związkach kapitałowych, zwane

dalej "podatkowymi grupami kapitałowymi".

Podatkowa grupa kapitałowa jest podatnikiem, jeśli spełnione są łącznie następujące

warunki:

•

•

•

•

podatkow

ą grupę kapitałową tworzą wyłącznie: spółki z ograniczoną

odpowiedzialno

ścią lub spółki akcyjne, mające siedzibę na terytorium

Rzeczypospolitej Polskiej, je

żeli:

a) przeci

ętny kapitał zakładowy, przypadający na każdą z tych spółek, jest nie

ni

ższy niż 1.000.000 zł,

b) jedna ze spółek, zwana dalej "spółk

ą dominującą", posiada bezpośredni 95%

udział w kapitale zakładowym lub w tej części kapitału zakładowego pozostałych

spółek, zwanych dalej „spółkami zależnymi”, która na podstawie przepisów o

komercjalizacji i prywatyzacji przedsiębiorstw państwowych nie została nieodpłatnie

lub na zasadach preferencyjnych nabyta przez pracowników, rolników lub rybaków

albo która nie stanowi rezerwy mienia Skarbu Państwa na cele reprywatyzacji,

c) spółki zależne nie posiadają udziałów w kapitale zakładowym innych

spółek tworzących tę grupę,

d) w spółkach tych nie występują zaległości we wpłatach podatków

stanowiących dochód budżetu państwa,

Art. 6 ustawy wymienia jednostki, które podlegają zwolnieniu podmiotowemu, np.

Narodowy Bank Polski, jednostki budżetowe, itd. Jednostki te nie składają zeznań

podatkowych.

Przepisów ustawy nie stosuje się do:

•

przychodów z działalności rolniczej, z wyjątkiem dochodów z działów

specjalnych produkcji rolnej, chyba że ustalenie przychodów jest wymagane

dla celów określenia dochodów wolnych od podatku dochodowego,

•

przychodów z gospodarki leśnej w rozumieniu ustawy o lasach,

•

przychodów wynikających z czynności, które nie mogą być

•

przedmiotem prawnie skutecznej umowy,

•

przychodów (dochodów) armatorów opodatkowanych podatkiem tonażowym.

Zakres przedmiotowy

Przedmiotem opodatkowania jest dochód, bez względu na rodzaj przychodów, z

jakich dochód ten został osiągnięty. Niekiedy jednak przedmiotem opodatkowania

jest przychód. Dotyczy to np. niektórych rodzajów przychodów osiąganych na

terytorium RP przez podatników mających swe siedziby za granicą np. z praw

autorskich, dywidend oraz podmiotów krajowych np. w wypadku przychodów z tytułu

dywidend i innych udziałów w zyskach osób prawnych.

Ustawa nie wymienia źródeł przychodów, definiuje natomiast przychód, który

stanowić będą wszystkie otrzymane przez podatnika pieniądze, wartości pieniężne w

tym również różnice kursowe, wartości otrzymywanych nieodpłatnie świadczeń,

wartość przychodów w naturze, wartość umorzonych zobowiązań, wartość

zwróconych wierzytelności. Dochodem jest nadwyżka sumy przychodów nad

kosztami ich uzyskania osiągnięta w roku podatkowym. Jeśli natomiast koszty

uzyskania przychodów przekraczają sumę przychodów, to różnica jest stratą.

O wysokość straty poniesionej w roku podatkowym, można obniżyć dochód w

najbliższych kolejno po sobie następujących pięciu latach podatkowych, z tym że

wysokość obniżenia w którymkolwiek z tych lat nie może przekroczyć 50% kwoty tej

straty.

W przypadku przychodów z udziału w zyskach osób prawnych (np. dywidend) oraz

przychodów podmiotów zagranicznych z tytułu tzw. należności licencyjnych (np. z

odsetek) - przedmiotem opodatkowania jest przychód (art. 10 oraz 21 ustawy).

Dochody pochodzące z dywidend są zwolnione od podatku dochodowego, jeżeli

łącznie spełnione zostaną następujące warunki:

•

wypłacającym dywidendę jest spółka będąca podatnikiem podatku

dochodowego, mająca siedzibę lub zarząd w Polsce,

odbiorcą dywidendy uzyskującym z tego tytułu dochody jest spółka (odbiorcą może

być również zagraniczny zakład tej spółki) uznawana za rezydenta państwa

członkowskiego UE, w tym Polski, lub państwa należącego do EOG, która podlega w

takim państwie opodatkowaniu od całości swoich dochodów bez względu na miejsce

ich osiągania, z tym że aby skorzystać ze zwolnienia spółka taka musi docelowo

posiadać bezpośrednio nie mniej niż 10% (od dnia 1 stycznia 2007 r. do dnia 31

grudnia 2008 r. nie mniej niż 15%) udziałów w spółce wypłacającej dywidendę

W podatkowych grupach kapitałowych przedmiotem opodatkowania

podatkiem dochodowym, jest osiągnięty w roku podatkowym dochód stanowiący

nadwyżkę sumy dochodów wszystkich spółek tworzących grupę nad sumą ich strat.

Jeżeli za rok podatkowy suma strat przekracza sumę dochodów spółek, różnica

stanowi stratę podatkowej grupy kapitałowej.

W przypadku podatników mających ograniczony obowiązek podatkowy,

zobowiązanych do prowadzenia ewidencji rachunkowej, gdy określenie dochodu na

ich podstawie nie jest możliwe, dochód określa się w drodze oszacowania, z

zastosowaniem wskaźnika dochodu w stosunku do przychodu w wysokości:

1) 5% - z działalności w zakresie handlu hurtowego lub detalicznego,

2) 10% - z działalności budowlanej lub montażowej albo w zakresie usług

transportowych,

3) 60% - z działalności w zakresie pośrednictwa, jeżeli wynagrodzenie jest określone

w formie prowizji,

4) 80% - z działalności w zakresie usług adwokackich lub rzeczoznawstwa,

5) 20% - z pozostałych źródeł przychodów.

W ustawie zostały wymienione kategorie, które nie są kwalifikowane do przychodów

podatkowych, np. pobrane wpłaty lub zarachowane należności na poczet dostaw

towarów i usług, które zostaną wykonane w następnych okresach sprawozdawczych

(art. 12 ust 4 ustawy).

Za koszty podatkowe uznawane są koszty poniesione w celu osiągnięcia przychodów

lub zachowania albo zabezpieczenia źródła przychodów. Zaliczeniu do kosztów

podatkowych podlegają więc różnego rodzaju ogólne wydatki związane z

funkcjonowaniem firmy, a szczególnie takie, które jedynie pośrednio związane są z

osiąganymi przez podatnika przychodami, np. kary umowne.

Koszty bezpośrednio związane z przychodami są rozliczane w roku, w którym zostają

osiągnięte związane z nimi przychody. Inne koszty rozliczone są w roku ich

poniesienia. Za datę poniesienia kosztu uznaje się dzień ujęcia kosztu w

prowadzonych przez podatnika księgach rachunkowych na podstawie faktury lub

innego dowodu księgowego.

Rozliczanie przez podatników ró

żnic kursowych może następować według reguł

wynikających z przepisów o rachunkowości (art. 9b ust. 1 pkt 2 ustawy) lub w oparciu

o uregulowania w ustawie podatkowej (art. 15a ustawy). Możliwość wyboru mają

podatnicy, których sprawozdania finansowe są objęte badaniem przez biegłych

rewidentów, pozostali podatnicy rozliczają różnice kursowe na zasadach wskazanych

w ustawie podatkowej.

Wpływ na podatek dochodowy od osób prawnych mają wyłącznie zrealizowane

różnice kursowe, np. przy kredytach w dacie spłaty kredytu (pożyczki) w walucie

obcej. Podatnicy mogą rozliczać podatkowe różnice kursowe zarówno przy konwersji

wierzytelności jak i transakcjach kantorowych, mogą przyjąć faktycznie zastosowany

kurs walut, np. bankowy lub kantorowy albo wynikający z umowy. Podatkowe

rozliczenie różnic kursowych jest dokonywane według faktycznie zastosowanego

kursu walutowego, ale jeżeli przy obliczeniu różnic kursowych nie jest możliwe

uwzględnienie faktycznie zastosowanego kursu waluty w danym dniu, wówczas w

takich przypadkach możliwe jest zastosowanie kursu średniego ogłaszanego przez

Narodowy Bank Polski z ostatniego dnia roboczego poprzedzającego ten dzień. We

wszystkich sytuacjach, w których zastosowano średni kurs NBP, kurs ten jest

przyjmowany z ostatniego dnia roboczego poprzedzającego dzień uzyskania

przychodu lub poniesienia kosztu.

W zakresie amortyzacji podatkowej ( będącej finansowym ujęciem zużywania się

majątku trwałego ) zostały określone składniki majątku, np. budynki, budowle,

maszyny, środki transportu, inwestycje w obcych środkach trwałych, budynki i

budowle wybudowane na obcym gruncie, zwane środkami trwałymi, od których

dokonuje się odpisów amortyzacyjnych zaliczanych do kosztów podatkowych. W

ustawie zostały również wymienione środki trwałe oraz wartości niematerialne i

prawne, które nie podlegają amortyzacji, m.in. grunty i prawo wieczystego

użytkowania gruntów

Generalnie podatnicy dokonują odpisów amortyzacyjnych od ustalonej wartości

początkowej środków trwałych - w równych ratach co miesiąc, co kwartał albo

jednorazowo na koniec roku podatkowego (z zastrzeżeniem metody degresywnej).

Przy amortyzacji środków trwałych podatnicy mogą stosować różnorodne metody

amortyzacji: liniową (wg stawek amortyzacyjnych z Wykazu stawek

amortyzacyjnych), w tym z możliwością podwyższania i obniżania tych stawek,

metodę opartą o stawki indywidualne (dla używanych lub ulepszonych środków

trwałych) lub metodę degresywną (zmienna podstawa, od której dokonuje się odpisów

amortyzacyjnych).

Mali podatnicy oraz podatnicy rozpoczynający działalność, z wyjątkiem tych, którzy

zostali utworzeni w wyniku stosownych przekształceń, mają możliwość skorzystania

z amortyzacji obejmującej jednorazowym odpisem amortyzacyjnym do 100%

wartości początkowej środka trwałego w pierwszym roku podatkowym Dotyczy to

środków trwałych z grup 3-8 Klasyfikacji Środków Trwałych, w tym maszyn,

urządzeń i środków transportu, z wyłączeniem jednak samochodów osobowych.

Łączna kwota dokonanych według tej metody odpisów amortyzacyjnych od środków

trwałych wprowadzonych w danym roku do ewidencji, nie może przekroczyć

równowartości kwoty 50.000 euro.

Amortyzacji podlegają również nabyte prawa majątkowe, takie jak: licencje, prawa

autorskie, prawa własności przemysłowej oraz know-how, a także wartość firmy,

koszty prac rozwojowych - zwane wartościami niematerialnymi i prawnymi. Przy

amortyzacji wartości niematerialnych i prawnych stosuje się zasadę, że okres

dokonywania odpisów amortyzacyjnych nie może być krótszy niż ustawowo

określona liczba miesięcy, np. od licencji (sublicencji) na programy komputerowe

oraz od praw autorskich - 24 miesiące.

Podatek wynosi 19% podstawy opodatkowania (art. 19 ustawy).

Podatnicy i płatnicy nie składają w trakcie roku podatkowego deklaracji

podatkowych, ale są obowiązani do wpłacania zaliczek. Dotyczy to także podatku

dochodowego pobieranego w sposób zryczałtowany.

W trakcie roku podatkowego podatnicy mogą również rozliczać się z zaliczek na

podatek w systemie uproszczonym. Wpłata zaliczek jest wówczas uzależniona od

podatku należnego wykazanego w zeznaniu złożonym w roku poprzedzającym dany

rok podatkowy lub w zeznaniu złożonym w roku poprzedzającym dany rok

podatkowy o dwa lata.

Mali podatnicy oraz podatnicy rozpoczynający prowadzenie działalności

gospodarczej mają możliwość wpłacania zaliczek na podatek dochodowy w systemie

kwartalnym

Podatnicy mają obowiązek złożenia zeznania o wysokości dochodu (straty)

osiągniętego w roku podatkowym do końca trzeciego miesiąca roku następnego i w

tym terminie wpłacić podatek należny albo różnicę między podatkiem należnym od

dochodu wykazanego w zeznaniu a sumą należnych zaliczek za okres od początku

roku (art. 27 ustawy).

Podatek od towarów i usług

Określany jako VAT (Value Added Tax) – jest odmianą podatku obrotowego i

zajmuje w tej grupie najważniejsze miejsce. Był znany już w starożytnej Grecji oraz

Rzymie , jednak najwcześniej został wprowadzony w Hiszpanii w 1342 roku.

Obciążenie tego typu przejściowo stosowano w Stanach Zjednoczony w czasie wojny

domowej w latach 1862 – 1865. Przez następne lata był pomijany aż do momentu gdy

zaszła potrzeba odbudowy zniszczeń po pierwszej wojnie światowej . W celu

uzyskania środków na ten cel został wprowadzony podatek obrotowy w Niemczech w

1916 , we Włoszech i w Czechosłowacji w 1919, we Francji w 1920, na Węgrzech i

w Rumunii w 1921,

Podmiot i przedmiot opodatkowania

P o d a t n i k a m i VAT są osoby prawne, jednostki organizacyjne nie posiadające

osobowości prawnej oraz osoby fizyczne , które wykonują samodzielnie działalność

gospodarczą, bez względu na cel czy też rezultaty takiej działalności.

Działalność gospodarcza obejmuje:

2 wszelką działalność producentów, handlowców lun innych usługodawców

3 podmiotów pozyskujących zasoby naturalne

4 rolników

7 działalność osób wykonujących wolne zawody, także wówczas, gdy czynność

została wykonana jednorazowo w okolicznościach wskazujących na zamiar

wykonywania czynności w sposób częstotliwy

8 czynności polegające na wykorzystywaniu towarów lub dóbr niematerialnych

w sposób ciągły dla celów zarobkowych

W przypadku osób fizycznych prowadzących wyłącznie gospodarstwo r o l n e, l e ś n

e lub r y b a c k i e, za podatnika uważa się osobę, która złoży zgłoszenie

rejestracyjne.

Jeżeli podatnik wykonujący samodzielnie działalność gospodarczą nie posiada: (a)

siedziby, (b) stałego miejsca prowadzenia działalności lub miejsca zamieszkania na

terytorium kraju, wówczas ma obowiązek ustanowienia przedstawiciela podatkowego.

Przedstawicielem podatkowym może być osoba prawna lub jednostka organizacyjna

nie mająca osobowości prawnej posiadająca siedzibę na terytorium kraju lub osoba

fizyczna posiadająca stale miejsce zamieszkania na terytorium kraju. Przedstawiciel

podatkowy odpowiada solidarnie za zobowiązania podatkowe podatnika, którego

reprezentuje.

Podatnikami VAT są również osoby prawne, jednostki organizacyjne nie posiadające

osobowości prawnej oraz osoby fizyczne: na których ciąży obowiązek uiszczenia cła,

uprawnione do korzystania z procedury celnej obejmującej uszlachetnianie czynne,

odprawę czasową , przetwarzanie pod kontrolą celną dokonujące

wewnątrzwspólnotowego nabycia towarów, lub będące usługobiorcami usług

świadczonych przez podatników mających siedzibę lub miejsce zamieszkania albo

pobytu poza terytorium kraju.

Nie uznaje się za podatnika organów administracji publicznej i urzędów administracji

publicznej w zakresie realizowanych zadań, dla realizacji których zostały one

powołane poza czynnościami wykonywanymi w ramach umów cywilnoprawnych.

Z kolei organy egzekucyjne oraz komornicy sądowi , którzy wykonują czynności

egzekucyjne są uznani przez ustawę za płatnika podatku od dostawy , dokonywanej

w trybie egzekucji , towarów będących własnością dłużnika. Lub posiadanych przez

niego z naruszeniem obowiązujących przepisów.

Przedmiot opodatkowania

Opodatkowaniu podlega:

1 odpłatna dostawa towarów i odpłatne świadczenie usług na terytorium kraju,

2 eksport towarów

3 import towarów

4 wewnątrzwspólnotowe nabycie towarów za wynagrodzeniem na terytorium

kraju,

5 wewnątrzwspólnotowa dostawa towarów

Podatek VAT jako podatek o charakterze terytorialnym obejmuje co do zasady

czynności, które mają miejsce na obszarze kraju

Wewnątrzwspólnotowe nabycie towarów jest swego rodzaju importem wewnątrz

unijnym. Podatek jaki jest należny z tytułu tego obrotu, jest rozliczany przez nabywcę

towarów w państwie do którego następuje dostawa towarów.

Wewnątrzwspólnotowa dostawa towarów to kolejna czynność opodatkowana VAT –

em. Jest to wywóz towarów z terytorium kraju na terytorium innego państwa

członkowskiego

Organy, które są właściwe dla podatników rozliczających podatek VAT

Generalnie właściwym dla podatnika organem jest naczelnik urzędu skarbowego

właściwy ze względu na miejsce wykonywania czynności podlegających

opodatkowaniu. Jeżeli to miejsce objęte jest zakresem działania dwóch lub więcej

urzędów skarbowych wtedy właściwość miejscową ustala się:

1. dla osób prawnych oraz jednostek nie mających osobowości prawnej – ze

względu na adres siedziby

2. dla osób fizycznych – ze względu na miejsce zamieszkania.

Dla podatników, którzy nie posiadają stałego miejsca zamieszkania lub siedziby na

terytorium kraju właściwym urzędem jest Drugi Urząd Skarbowy Warszawa

Śródmieście

Obowiązek podatkowy w postaci podatku od towarów i usług powstaje co do zasady z

chwilą wydania towaru lub wykonania usługi.

W sytuacji gdy dostawa towaru lub wykonanie usługi powinny być potwierdzone

fakturą, obowiązek podatkowy powstaje z chwilą wystawienia faktury nie później

jednak niż w 7 dniu od dnia wydania towaru lub wykonania usługi. W eksporcie

towarów obowiązek podatkowy powstaje z chwilą potwierdzenia przez urząd celny

wywozu towaru poza terytorium wspólnoty. Natomiast w imporcie powstaje co do

zasady z chwilą powstania długu celnego.

PODSTAWA OPODATKOWANIA I STAWKI PODATKU

Ustawa przewiduje, że podstawą opodatkowania jest co do zasady obrót. Obrotem

jest kwota należna z tytułu sprzedaży pomniejszona o kwotę należnego podatku.

Kwota należna obejmuje całość świadczenia należnego od nabywcy . Obrót podlega

zwiększeniu o otrzymane dotacje , subwencje i inne dopłaty o podobnym charakterze ,

które mają bezpośredni wpływ na cenę(kwotę należną)dostarczanych towarów lub

świadczonych przez podatnika usług . Dotacje powiększają podstawę opodatkowania

jako kwota brutto , dla tego też opodatkowanie dotacji powinno być liczone

rachunkiem „w stu” . Podatku należnego nie oblicza się od wartości otrzymanej

dotacji tylko przyjmuje się że w kwocie dotacji ten podatek jest zawarty.

Podstawą opodatkowania w imporcie jest wartość celna powiększona o należne cło .

Jeżeli przedmiotem importu są towary opodatkowane podatkiem akcyzowym na

podstawie odrębnych przepisów podstawą opodatkowania jest wartość celna

powiększona o należne cło i podatek akcyzowy.

Stawki podatku VAT Stan prawny 2010

Czynności opodatkowane podatkiem podlegają następującym stawkom:

•

22% - stawka podstawowa, stosowana w razie braku stawki preferencyjnej albo

zwolnienia (stawki zwolnionej);

•

7% - stawka preferencyjna VAT:

•

5% - stawka VAT naliczana przez nabywcę towarów od rolnika ryczałtowego

(art.115 ust.2 ustawy o VAT); nie jest to w zasadzie stawka, którą są

opodatkowane towary lub usługi, ale zryczałtowana kwota zwrotu VAT dla

rolnika ryczałtowego, który jest z VAT zwolniony;

•

3% - stawka VAT:

o

na towary i usługi związane z rolnictwem, w tym produkty rolne, głównie

wymienione w ząłączniku nr 6 do ustawy

o

stawka VAT należna od taksówkarzy rozliczających się VAT ryczałtowo;

•

0% - stawka stosowana głównie:

o

w eksporcie, wewnątrzwspólnotowej dostawie towarów;

Przepisy ustawy o VAT przewidują także szczególne przypadki okre

ślania

wysoko

ści podatku należnego. Podatnicy którzy świadczą usługi w zakresie handlu i

dokonują sprzedaży opodatkowanej oraz zwolnionej od podatku lub opodatkowanej

różnymi stawkami , a nie są obowiązani do prowadzenia ewidencji, mogą w celu

obliczenia podatku należnego dokonać podziału sprzedaży towarów w danym okresie

rozliczeniowym w proporcjach wynikających z udokumentowanych zakupów z tego

okresu w którym dokonano zakupu. Do obliczenia tych proporcji przyjmuje się

wyłącznie towary przeznaczone do dalszej sprzedaży wg. Cen uwzględniających

podatek .

Z kolei w przypadku świadczeniaprzez poatnika usług w tym w zakresie handlu i

gastronomii podatek należny może być obliczany jako iloczynwartości dostawy i

stawki.;

1 18,03% - dla towarów i usług objętych stawką 22%

2 6,54% - dla towarów i usług objętych stawką 7%

3 2,91% - dla towarów i usług objętych stawką 3%

Podatek akcyzowy

1

Podatek akcyzowy

Od dnia 1 maja 2004 r. wyroby akcyzowe w Polsce zostały poddane nowemu

reżimowi

prawnemu. Zmiana system podatku akcyzowego to konsekwencja przystąpienia

Polski do

Unii Europejskiej, skutkująca koniecznością harmonizacji prawa podatkowego w

zakresie

akcyzy na wzór dyrektyw wspólnotowych.

Podstawa prawna

Ustawa z dnia 6 grudnia 2008 r. o podatku akcyzowym (Dz.U. z 2009 r. Nr 3,

poz. 11) regulująca opodatkowanie podatkiem akcyzowym wyrobów akcyzowych

oraz samochodów osobowych,

organizację obrotu tymi wyrobami, a także oznaczanie znakami akcyzy oraz

. rozporządzenia Ministra Finansów wydane na podstawie delegacji zawartych w ww.

ustawie.

Z dniem 1 marca 2009 r. powyższe akty prawne zastąpiły dotychczasowe regulacje

prawne w zakresie podatku akcyzowego i stanowią największą zmianę przepisów

akcyzowych od chwili, gdy staliśmy się państwem członkowskim

Wspólnoty.

Wspólny system podatku akcyzowego w Unii Europejskiej obejmuje regulacje

dotyczące

wyrobów akcyzowych , takich jak wyroby energetyczne, energia elektryczna, alkohol

i napoje alkoholowe oraz wyroby tytoniowe. Oznacza to że dla powyższych grup

towarowych ustalono stawki minimalne akcyzy ,które mogą być podwyższane przez

poszczególne państwa UE na ich obszarze.

Zagadnienie opodatkowania akcyzą innych wyrobów, np. samochodów osobowych

leży całkowicie w gestii państw członkowskich, z zastrzeżeniem, iż podatki te nie

spowodują zwiększenia

formalności w obrocie handlowym, związanych z przekraczaniem granicy między

państwami

członkowskimi.

Podstawowym aktem prawa wspólnotowego w zakresie podatku akcyzowego w

Unii

Europejskiej jest dyrektywa Rady 2008/118/WE z dnia 16 grudnia 2008 r. w

sprawie

ogólnych zasad dotycz

ących podatku akcyzowego, uchylająca dyrektywę

92/12/EWG.

Zakres przedmiotowy opodatkowania

Opodatkowaniu podatkiem akcyzowym podlegają czynności, określone w art. 8 i 9

ustawy,

dotyczące wyrobów wymienionych w załączniku nr 1 do ww. ustawy, zwanych

wyrobami

akcyzowymi.

Do czynności podlegających opodatkowaniu zalicza się:

1) produkcję wyrobów akcyzowych;

2) wprowadzenie wyrobów akcyzowych do składu podatkowego;

3) import wyrobów akcyzowych;

4) nabycie wewnątrzwspólnotowe wyrobów akcyzowych, z wyłączeniem nabycia

wewnątrzwspólnotowego dokonywanego do składu podatkowego;

5) wyprowadzenie ze składu podatkowego, poza procedurą zawieszenia poboru

akcyzy,

wyrobów akcyzowych niebędących własnością podmiotu prowadzącego ten skład

podatkowy, z wyłączeniem wyrobów akcyzowych objętych zwolnieniem od akcyzy ze

względu na ich przeznaczenie, przez podmiot, który uzyskał zezwolenie

wyprowadzenia.

Określenie wielu czynności rodzących obowiązek podatkowy w akcyzie, nie oznacza

jednak,

że akcyza jest podatkiem wielofazowym, pobieranym na każdym szczeblu obrotu.

Art. 8 ust.

6 ustawy określa jednofazowość akcyzy stanowiąc, że jeżeli w stosunku do wyrobu

akcyzowego powstał obowiązek podatkowy w związku z wykonywaniem jednej z

ww.

czynności, to nie powstaje obowiązek podatkowy na podstawie innej czynności, jeżeli

kwota

akcyzy została określona lub zadeklarowana w należnej wysokości.

Przedmiotem opodatkowania jest również:

1) użycie wyrobów akcyzowych objętych zwolnieniem od akcyzy ze względu na ich

przeznaczenie albo określoną stawką akcyzy związaną z ich przeznaczeniem, jeżeli

ich

użycie:

a) było niezgodne z przeznaczeniem uprawniającym do zwolnienia od akcyzy albo

zastosowania tej stawki akcyzy lub

b) nastąpiło bez zachowania warunków uprawniających do zastosowania tej stawki

akcyzy;

2) dostarczenie wyrobów akcyzowych objętych zwolnieniem od akcyzy ze względu na

ich

przeznaczenie, jeżeli odbyło się ono bez zachowania warunków uprawniających do

zastosowania zwolnienia od akcyzy;

3) sprzedaż wyrobów akcyzowych znajdujących się poza procedurą zawieszenia

poboru

akcyzy, objętych określoną stawką akcyzy związaną z ich przeznaczeniem, jeżeli ich

sprzedaż odbyła się bez zachowania warunków uprawniających do zastosowania tej

stawki akcyzy;

4) nabycie lub posiadanie wyrobów akcyzowych znajdujących się poza procedurą

zawieszenia poboru akcyzy, jeżeli od tych wyrobów nie została zapłacona akcyza w

należnej wysokości a w wyniku kontroli podatkowej, postępowania kontrolnego albo

postępowania podatkowego nie ustalono, że podatek został zapłacony.

Ponadto zgodnie z art. 8 ust. 3 ustawy przedmiotem opodatkowania pozostają ubytki

wyrobów akcyzowych.

Stosownie do nowej ustawy przedmiotem opodatkowania akcyzą jest również zużycie

wyrobów energetycznych, o których mowa w art. 89 ust. 2 ustawy, do produkcji

innych

wyrobów oraz zużycie napojów alkoholowych, o których mowa w art. 32 ust. 4 pkt 3

ustawy,

przez podmiot zużywający.

Przedmiotem opodatkowania akcyzą jest również sprzedaż lub oferowanie na

sprzedaż

papierosów lub tytoniu do palenia poza procedurą zawieszenia poboru akcyzy, z

odpłatnością

powyżej maksymalnej ceny detalicznej, w tym w połączeniu z innym towarem lub

usługą lub

w połączeniu z przyznaniem nabywcy nieodpłatnej premii w postaci innych towarów i

usług.

Podatnicy

Podatnikami akcyzy są osoby fizyczne, osoby prawne oraz

jednostki organizacyjne niemające osobowości prawnej, które dokonują czynności

podlegające opodatkowaniu akcyzą lub wobec których zaistniał stan faktyczny

podlegający

opodatkowaniu akcyzą, w tym podmioty:

Organy podatkowe

Organami podatkowymi w zakresie akcyzy, zgodnie z art. 14 ustawy, są naczelnicy

urzędów

celnych i dyrektorzy izb celnych. Zasadą jest, że właściwość organów podatkowych

ustala się

ze względu na miejsce wykonywania czynności lub wystąpienia stanu faktycznego,

podlegających opodatkowaniu.

Od ww. zasady ustawa przewiduje jednak szereg wyjątków, i tak jeżeli czynności

podlegające

opodatkowaniu są wykonywane na terenie właściwości miejscowej dwóch lub więcej

organów podatkowych, właściwość miejscową określa się dla:

- osób prawnych oraz jednostek organizacyjnych niemających osobowości prawnej –

ze

względu na ich siedzibę i adres,

- osób fizycznych – ze względu na ich miejsce zamieszkania.

W przypadku osób fizycznych, które dokonują nabycia wewnątrzwspólnotowego poza

prowadzoną działalnością gospodarczą lub dokonują tego nabycia, nie prowadząc

działalności

gospodarczej, organami podatkowymi są naczelnik urzędu celnego i dyrektor izby

celnej

właściwi ze względu na ich miejsce zamieszkania.

Znaki akcyzy

System znaków akcyzy jest formą kontrolowania przez państwo działalności

gospodarczej

polegającej na produkcji i obrocie napojami alkoholowymi oraz wyrobami

tytoniowymi,

mającą na celu eliminowanie przemytu i nielegalnego obrotu tymi wyrobami oraz

ochronę

interesów podmiotów prowadzących legalnie działalność gospodarczą.

Obowi

ązkowi oznaczania znakami akcyzy podlegają napoje alkoholowe oraz

wyroby

tytoniowe

Ustawa zwalnia z obowiązku oznaczania znakami akcyzy wyroby, które są:

1) całkowicie niezdatne do użytku;

2) wyprowadzane ze składu podatkowego i przeznaczone do dokonania dostawy

wewnątrzwspólnotowej lub na eksport;

3) umieszczane w składzie wolnocłowym lub wolnym obszarze celnym i

przeznaczone do

sprzedaży w jednostkach handlowych tam usytuowanych;

4) przewożone przez terytorium kraju w ramach procedury tranzytu w rozumieniu

przepisów prawa celnego;

5) przewożone z terytorium jednego państwa członkowskiego na terytorium innego

państwa

członkowskiego przez terytorium kraju;

6) wyprodukowane poza składem podatkowym i przeznaczone do dokonania dostawy

wewnątrzwspólnotowej lub na eksport.

Procedura zawieszenia poboru akcyzy

Procedura zawieszenia poboru akcyzy to procedura stosowana podczas produkcji,

magazynowania, przeładowywania i przemieszczania wyrobów akcyzowych, w

trakcie której,

gdy są spełnione określone w przepisach warunki, z obowiązku podatkowego nie

powstaje

zobowiązanie podatkowe.

Stawki akcyzy

W ustawie o podatku akcyzowym w art. 89, art. 93-97 oraz art. 99 oraz art. 105

określone

zostały stawki akcyzy dla wyrobów akcyzowych oraz samochodów osobowych.

Stawki te s

ą wyrażane w:

- kwocie na jednostk

ę wyrobu,

- procencie podstawy opodatkowania,

- procencie maksymalnej ceny detalicznej,

- kwocie na jednostk

ę wyrobu i procencie maksymalnej ceny detalicznej.

Zgodnie z ustawą aktualnie obowiązujące stawki akcyzy dla niektórych wyrobów

akcyzowych wynoszą:

- dla benzyny silnikowej - 1.565,00 zł/1.000 l,

- dla oleju napędowego - 1.048,00 zł/1.000 l,

- dla gazów przeznaczonych do napędu silników spalinowych:

a) skroplonych - 695,00 zł/1.000kg,

b) w stanie gazowym – 100,00 zł/1.000 kg,

- dla biokomponentów stanowiących samoistne paliwa – 10,00 zł/1.000 l,

- dla olejów smarowych – 1.180,00 zł/1.000 l,

- dla energii elektrycznej – 20,00 zł/1 MWh,

- dla alkoholu etylowego - 4.960,00 zł/1 hl 100% vol,

- dla papierosów – 138,50 zł za każde 1.000 sztuk i 31,41% maksymalnej ceny

detalicznej.

Wyszukiwarka

Podobne podstrony:

PODATKI ZALICZENIE ściąga

PODATKI ZALICZENIE

PODATKI ZALICZENIE ściąga2

PODATKI ZALICZENIE - ściąga2, GWSH, 4 sem, Podatki i prawo podatkowe, Podatki i prawo podatkowe

PODATKI ZALICZENIE(1)

Strata podatkowa a zaliczki na podatek w trakcie roku, Gazeta Podatkowa

informacja podatkowa zaliczka na podatek

PODATKI ZALICZENIE

D19231105 Rozporządzenie IV Ministra Skarbu z dnia 15 grudnia 1923 r o przyjmowaniu przed terminem

zagadn do zalicz - wsb, WSB Chorzów, SYSTEMY PODATKOWE TESTY

NiepodlegajĄcy odliczeniu VAT wykazany na fakturze zaliczkowej - moment uj©cia w kosztach podatkowyc

Rozliczenie zaliczki pobranej w walucie, Gazeta Podatkowa

system podatkowy -praca na zaliczenie, Wykłady rachunkowość bankowość

Jak zaliczać w koszty podatkowe wydatki związane z siedzibą firmy

Postepowanie podatkowe - pytania.x(1), Zaliczenie Prawa Podatkowego

więcej podobnych podstron