Analiza rpp B. Gabriel

2013-01-10

1

Z punktu widzenia oceny kondycji finansowej

przedsiębiorstwa rachunek przepływów pieniężnych

wykorzystuje się do:

uzyskania lepszej niż w przypadku bilansu oraz

rachunku zysków i strat charakterystyki obecnej i

przyszłej zyskowności,

określenia bieżącej zdolności płatniczej poprzez

ustalenie wewnętrznego stopnia samofinansowania.

Przewaga oceny dokonanej przy wykorzystaniu rachunku

przepływów pieniężnych (cash flow) wynika z faktu, że jest on

znacznie mniej podatny na manipulacje w porównaniu do

wyniku finansowego. Uważa się również, że cash flow

znacznie lepiej spełnia rolę wskaźnika potencjału

finansowego niż bilans. Aby jednak ocena wynikająca z

analizy przepływów pieniężnych była kompletna, musi być

rozpatrywana na tle wniosków wyciągniętych z analizy

wskaźnikowej bilansu oraz rachunku zysków i strat.

Podczas analizy rachunku przepływów pieniężnych

pierwszą czynnością jest ocena przepływów gotówkowych z

poszczególnych rodzajów działalności (operacyjnej,

inwestycyjnej i finansowej). Dokonując tej oceny bierze się

pod uwagę specyfikę przedsiębiorstwa oraz branżę, w której

działa. W trakcie tej wstępnej analizy, badanie wielkości

poszczególnych pozycji jest mniej istotne. Wagę przywiązuje

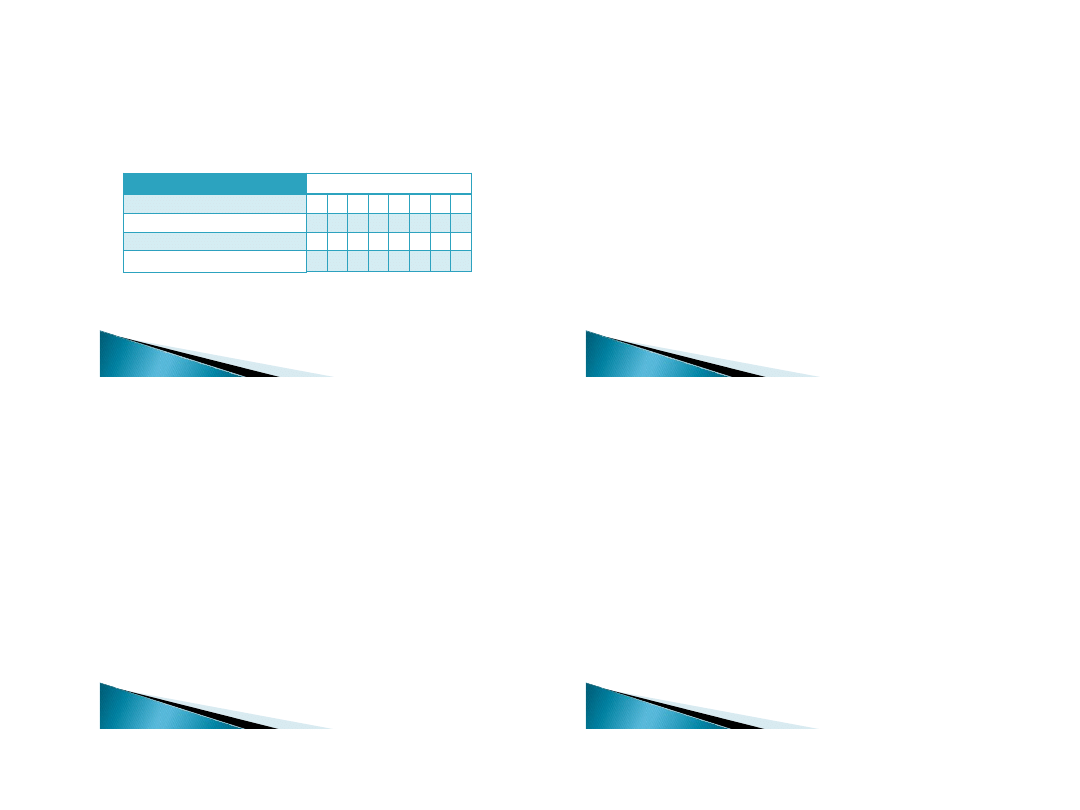

się do tego czy saldo przepływów z danej działalności jest

ujemne, czy dodatnie. Występuje osiem wariantów sald z

trzech obszarów działalności:

Analiza rpp B. Gabriel

2013-01-10

2

1 2 3 4 5 6 7 8

+ + + + - - - -

+ - + - + - + -

+ - - + + + - -

Rodzaj działalności

Operacyjna

Inwestycyjna

Finansowa

Wariant

Wariant nr 1 charakteryzuje przedsiębiorstwo o bardzo

wysokiej płynności finansowej. Jest on rzadko

spotykany w praktyce. Sytuacja taka dotyczy z reguły

przedsiębiorstw przygotowujących się do podjęcia

inwestycji lub dokonania przejęcia innego podmiotu.

Wariant nr 2 występuje w przedsiębiorstwach

dojrzałych, o wysokiej rentowności, które finansują

działalność inwestycyjną oraz regulują zobowiązania z

wypracowanej przez siebie nadwyżki finansowej.

Wariant nr 3 może wynikać z dwóch powodów:

◦

Przedsiębiorstwo uzyskuje dodatnie wpływy z działalności

operacyjnej oraz inwestycyjnej,

◦

Wpływy z bieżącej działalności nie wystarczają na pokrycie

zobowiązań, przedsiębiorstwo upłynnia więc aktywa trwałe

pozyskując tym samym nowe środki.

Wariant nr 4 jest typowy dla przedsiębiorstw rozwijających

się, które nie są w stanie pokryć wydatków na rozwój z

wypracowanych zysków, dlatego też pozyskują zewnętrzne

źródła finansowania. Wariant ten uznawany jest za

najbardziej pożądany, świadczący o dobrych perspektywach

przedsiębiorstwa.

Wariant nr 5 dotyczy przedsiębiorstw przechodzących

tymczasowe kłopoty i niegenerujących dodatnich przepływów z

działalności operacyjnej. Jednostki te, chcąc utrzymać płynność

finansową, posiłkują się zewnętrznymi źródłami finansowania.

To, że mogą je pozyskać, jest dobrym symptomem,

informującym o tym, że przewidywana jest poprawa wyniku

przedsiębiorstwa.

Wariant nr 6, w którym przepływy z działalności operacyjnej i

inwestycyjnej są ujemne, a źródłem gotówki na pokrycie

niedoborów są kredyty i kapitał właścicielski, jest

charakterystyczny dla młodych, rozwijających się firm o dobrych

perspektywach, w które wierzyciele nie obawiają się inwestować.

Analiza rpp B. Gabriel

2013-01-10

3

Wariant nr 7 występuje w przedsiębiorstwach

przeżywających trudności finansowe. Utrzymują

one płynność poprzez wyprzedaż majątku

trwałego.

Wariant nr 8 może zdarzyć się w podmiotach, które

w poprzednich okresach zgromadziły duże zasoby

finansowe, z których to obecnie realizują swoje

wydatki inwestycyjne. Jest to jednak sytuacja

ryzykowna, mogąca skończyć się bankructwem

przedsiębiorstwa.

W trakcie analizy rachunku przepływów pieniężnych

należy wyjaśnić ewentualne różnice między

przepływami z działalności operacyjnej a zyskiem netto

w rachunku zysków i strat. Najczęściej przyczyną tych

różnic jest zmiana stanu aktywów obrotowych netto.

Wyjaśnienie różnic polega na analizie wpływu zmian

poszczególnych pozycji tych aktywów na kształtowanie

się salda przepływów operacyjnych.

Najkorzystniejszym wariantem jest oczywiście ten, gdy

przedsiębiorstwo generuje zysk netto, uzyskując

jednocześnie dodatnie przepływy z działalności operacyjnej.

Drugi w kolejności jest wariant z nadwyżką cash flow i stratą

księgową - lepiej jest bowiem, gdy przedsiębiorstwo

otrzymuje rzeczywistą gotówkę notując jednocześnie stratę

memoriałową, niż odwrotnie. Najmniej korzystny jest wariant,

w którym przedsiębiorstwo notuje stratę netto oraz ma

ujemne saldo przepływów z działalności operacyjnej.

W dynamicznym podejściu do oceny płynności

finansowej przedsiębiorstwa wykorzystuje się w

dużej mierze dane sprawozdania z przepływu

środków pieniężnych, które ukazuje przepływ

gotówki w ujęciu dynamicznym, sporządzane jest

za dany okres, a nie na dany moment.

Analiza rpp B. Gabriel

2013-01-10

4

Szczególną rolę w tym zakresie odgrywa kwota gotówki

netto z działalności operacyjnej. Jeśli jest ona wielkością

ujemną, oznacza to niemożność pokrycia bieżących

wydatków operacyjnych zyskiem netto i amortyzacją.

Natomiast korzystne dla firmy jest gdy gotówka

operacyjna kształtuje się na poziomie znacznych

wartości dodatnich. Jest to bowiem jednym z sygnałów

mówiących o zdolności przedsiębiorstwa do

finansowania działalności z własnych lub obcych źródeł

– świadczących o posiadaniu przez nie zdolności

kredytowej.

Gotówka netto z działalności operacyjnej jest przy tym

bardziej realnym miernikiem efektywności działania

przedsiębiorstwa niż zysk. Jest to bowiem różnica

między rzeczywistymi wpływami, a wydatkami gotówki

na działalność operacyjną, która określa rzeczywisty

potencjał gotówkowy uzyskiwany z podstawowej

aktywności firmy. Zysk natomiast jest efektem pewnej

polityki firmy w zakresie różnych elementów

kosztowych, takich jak amortyzacja, rozliczenia

międzyokresowe itp.

Przedsiębiorstwa wykazują często wzmożoną aktywność na tym polu

maksymalizując koszty z uwagi na istnienie podatku dochodowego od osób

prawnych. Powoduje to zmniejszenie opłacalności finansowania własnych

przedsięwzięć z wypracowanego przez firmę zysku, ponieważ duża jego

część musiałaby przedtem zostać odprowadzona do państwowej kasy w

postaci podatku. Potwierdza to tezę, że przedsiębiorstwo nie wykazujące

zysku lub wykazujące zysk bardzo mały nie musi być wcale w złej kondycji

finansowej.

Powyższe fakty potwierdzają wzrost znaczenia analizy finansowej opartej na

rachunku przepływów pieniężnych tym bardziej, że na jej podstawie oceniają

przedsiębiorstwo również jego konkurenci, kontrahenci i ewentualni

dostarczyciele kapitału. W ocenie płynności finansowej przydatne są

szczególnie wskaźniki wydajności i wystarczalności gotówkowej.

Wskaźniki wydajności gotówkowej są porównaniem

wielkości gotówki operacyjnej do wielkości sprzedaży

oraz nadwyżki finansowej przez tę sprzedaż

wygenerowanej. Odnoszą one również gotówkę

operacyjną do aktywów przedsiębiorstwa. Dla tej

grupy wskaźników korzystnym zjawiskiem jest ich

wzrost w kolejnych odcinkach czasowych, ponieważ

świadczy to o wzroście efektywności gotówkowej

gospodarowania.

Analiza rpp B. Gabriel

2013-01-10

5

Wskaźnik wydajności gotówkowej sprzedaży jest określany miarą jakości

przychodów ze sprzedaży czyli zobrazowaniem wielkości gotówki na jedną

jednostkę sprzedaży:

gotówka netto z działalności operacyjnej / sprzedaż netto

Jeżeli jego wartość w czasie pozostaje na zbliżonym poziomie, świadczy to

o dużym stopniu współzależności w kształtowaniu się dwóch wielkości

występujących w tym wskaźniku, co jest zjawiskiem pożądanym

Drugi wskaźnik z tej grupy – wskaźnik wydajności gotówkowej zysku – jest

odzwierciedleniem stopnia rozbieżności między dwiema typowymi

wielkościami wyrażającymi efektywność przedsiębiorstwa – gotówki

operacyjnej i zysku. Ten stosunek jest nazywany także jakością zysku:

gotówka netto z działalności operacyjnej / zysk na działalności gospodarczej

Wskaźnik wydajności gotówkowej majątku wyraża jaką część średniorocznej

wartości majątku stanowi kwota operacyjnych przepływów pieniężnych netto:

gotówka netto z działalności operacyjnej / średnia wartość majątku ogółem

Kwotę tę można odnosić także do poszczególnych fragmentów majątku, przy

czym w analizie płynności finansowej główny przedmiot zainteresowania

stanowi jej relacja do majątku obrotowego:

gotówka netto z działalności operacyjnej / średnia wartość majątku

obrotowego

Podobnie jak w przypadku innych wskaźników z tej grupy, zjawiskiem

pożądanym jest tutaj wzrost wartości w czasie.

Drugą grupą wskaźników korzystających z danych

zawartych w rachunku przepływów pieniężnych oraz

w bilansie są wskaźniki wystarczalności gotówki

operacyjnej netto. Sygnalizują one możliwość

wytwarzania przez firmę środków pieniężnych z

działalności operacyjnej na spłatę zobowiązań i

wydatki inwestycyjne.

Dla oceny płynności finansowej przedsiębiorstwa ważna

jest relacja gotówki operacyjnej do zobowiązań. Pozwala

ona na stwierdzenie w jakim stopniu przedsiębiorstwo jest

w stanie spłacić swoje zobowiązania z wygenerowanej

gotówki. Do tego celu służy wskaźnik wystarczalności

gotówki operacyjnej na spłatę długów ogółem:

gotówka netto z działalności operacyjnej / zobowiązania

ogółem

Analiza rpp B. Gabriel

2013-01-10

6

Dla sprawdzenia w jakim stopniu środki pieniężne z

działalności operacyjnej zapewniają funkcjonowanie

w dłuższym horyzoncie czasowym można porównać

ich wielkość do zobowiązań długoterminowych za

pomocą wskaźnika wystarczalności gotówki

operacyjnej na spłatę długów długoterminowych:

gotówka netto z działalności operacyjnej /

zobowiązania długoterminowe

Bardzo istotnym wskaźnikiem tej grupy jest wskaźnik ogólnej wystarczalności gotówki

operacyjnej. Obrazuje on potencjał przedsiębiorstwa w zakresie realizacji wydatków na

spłatę rat długoterminowych kredytów, wypłacania dywidendy i nabywania składników

majątku trwałego w okresie danego roku:

gotówka netto z działalności operacyjnej / (spłata zadłużenia+ wypłata dywidend +

wydatki inwestycyjne)

Jego wartość na poziomie 1 lub ten poziom przekraczająca jest dowodem na generowanie przez firmę

wystarczającej ilości gotówki do samodzielnego finansowania powyższych wydatków. W przeciwnym

razie przedsiębiorstwo chcące się rozwijać jest zmuszone do korzystania ze środków uzyskanych z

emisji własnych akcji, obligacji bądź też zaciągnięcia kredytów długoterminowych. Należy przy tym

zwrócić uwagę, że stan taki (wartość wskaźnika poniżej 1) ma miejsce na przykład gdy

przedsiębiorstwo podejmuje szerokie przedsięwzięcia inwestycyjne w oczekiwaniu na późniejsze

zwiększenie się dzięki nim przypływu gotówki operacyjnej. Daje to efekt zwiększenia się mianownika, a

przez to spadek wartości całego wskaźnika w początkowym okresie inwestycji. Po pewnym czasie – gdy

inwestycje zaczynają przynosić spodziewany efekt – dzięki zwiększonemu wpływowi gotówki z

działalności operacyjnej licznik i wartość samego wskaźnika zwiększa się.

Przy analizowaniu wystarczalności środków pieniężnych netto z działalności

operacyjnej należy także wziąć pod uwagę wskaźnik reinwestycji gotówki

operacyjnej. Wyraża on jej relację do majątku trwałego oraz kapitału obrotowego:

gotówka netto z działalności operacyjnej / (majątek trwały + kapitał pracujący)

Zakłada się, że wartość tego wskaźnika w granicach 0,08 – 0,1 jest wystarczająca.

O tym, czy przedsiębiorstwo może korzystając z własnej nadwyżki środków

pieniężnych powiększać swój rzeczowy majątek trwały na taką skalę, na jaką

czyniło to dotychczas, informuje wskaźnik wystarczalności gotówki operacyjnej na

zakup środków trwałych:

gotówka netto z działalności operacyjnej / wydatki na aktywa trwałe

W analizie płynności finansowej celowe jest również wykorzystanie wskaźnika udziału amortyzacji w

kwocie gotówki operacyjnej netto:

amortyzacja / gotówka netto z działalności operacyjnej

Jeżeli poziom tego wskaźnika jest wysoki, świadczy to o tym, że w przedsiębiorstwie amortyzacja

posiada duży udział w całości gotówki uzyskanej z działalności operacyjnej.

Nie jest to zjawisko korzystne, ponieważ amortyzacja powinna być wykorzystywana do odtwarzania

majątku trwałego. Dlatego okres, w jakim ta część środków pieniężnych może być przeznaczana na

inne potrzeby (np. spłatę zobowiązań), winien być możliwie krótki i nie należy stosować takich działań

jako rozwiązania permanentnego. Może to bowiem spowodować na dłuższą metę problemy ze

spłacaniem zobowiązań i uniemożliwić dalszą ekspansję przedsiębiorstwa. Dodatkowym minusem jest

fakt, że wysoki udział amortyzacji w gotówce operacyjnej oznacza nie tylko ograniczoną ilość środków

pieniężnych dostępnych dla celów innych niż inwestycje w majątek trwały, ale również może oznaczać

trudności w pozyskaniu zewnętrznego wspomagania finansowego z uwagi na taką sytuację

przedsiębiorstwa

Wyszukiwarka

Podobne podstrony:

Analiza rachunku przepływów 8str, Zarządzanie studia licencjackie, rachunkowość

Analiza rachunku przepływów 8str, Zarządzanie studia licencjackie, rachunkowość

Analiza wstepna rachunku przepl Nieznany

analiza wskaznikowa przeplywow pienieznych, sggw - finanse i rachunkowość, studia, 5 semestr, analiz

Analiza jednowymiarowego przepl Nieznany

125427 analiza rachunku zyskow Nieznany

wykład 10 ANALIZA SPRAWOZDANIA (RACHUNKU) PRZEPŁYWÓW PIENIĘŻNYCH

Rachunek Przeplywow pienieznych

analiza notatki 3 id 559208 Nieznany (2)

Lab5 Analiza sygnalu mowy Lab5 Nieznany

analiza ilosciowa 6 id 60541 Nieznany (2)

dodatkowe1 analiza 11 12 2 sem Nieznany

4 Analiza progu rentownosci id Nieznany (2)

Analiza finansowa wskazniki cd Nieznany (2)

dodatkowe8 analiza 2011 12 id 1 Nieznany

analiza zwiazkow organiczna id Nieznany (2)

Analiza struktury id 61534 Nieznany (2)

więcej podobnych podstron