Harvard Business Review.

Zarz¹dzanie mark¹

Wykreowanie silnej, rozpoznawanej i akceptowanej przez klientów marki to œwiêty Graal

mened¿erów firm z ca³ego œwiata. Przedsiêbiorcy od wielu lat poszukuj¹ uniwersalnego

sposobu rozwi¹zania tego problemu. Standardowe elementy strategii budowania marki

— badania marketingowe, kampanie reklamowe, obni¿anie cen i podnoszenie jakoœci —

nie zawsze okazuj¹ siê skuteczne. Zwiêkszenie wartoœci marki wi¹¿e siê z poznaniem

jej charakteru i podejmowaniem tylko takich dzia³añ, które s¹ zgodne z komunikatem,

jaki wysy³a obecnym i potencjalnym klientom.

„Harvard Business Review. Zarz¹dzanie mark¹” to zbiór artyku³ów poœwiêconych

kreowaniu marki, które ukaza³y siê w Harvard Business Review — cenionym przez

mened¿erów, naukowców i przedsiêbiorców czasopiœmie, wydawanym przez jeden

z najbardziej presti¿owych uniwersytetów na œwiecie. Autorzy artyku³ów s¹ uznanymi

na œwiecie fachowcami w dziedzinie zarz¹dzania mark¹. Czytaj¹c tê ksi¹¿kê, dowiesz

siê, jak stworzyæ markê i umieœciæ j¹ w odpowiednim segmencie rynku, jak przenieœæ

produkt do tañszego segmentu rynku bez utraty jego wizerunku i jak zaplanowaæ

skuteczn¹ strategiê rozwoju i istnienia marki.

• Tworzenie marki bez wykorzystania œrodków masowego przekazu

• Wp³yw sieci handlowych na wizerunek marki

• Wprowadzenie marki na tañsze lub dro¿sze segmenty rynku

• Wyd³u¿anie linii produktów

• Projektowanie strategii rozwoju marki

• Zarz¹dzanie portfelem marek

Ksi¹¿ki z serii Harvard Business Review powinny staæ siê lektur¹ obowi¹zkow¹

dla ambitnych pracowników ka¿dej organizacji na œwiecie.

Autor: Harvard Business School Press

T³umaczenie: Tomasz Rzychoñ

ISBN: 83-7361-912-7

Tytu³ orygina³u:

Harvard Business Review on Brand

Management (The Harvard Business Review Paperback Series)

Format: A5, stron: 226

Spis treści

Jak stworzyć markę

bez wykorzystania środków masowego przekazu?

7

E R I C H J O A C H I M S T H A L E R I D A V I D A . A A K E R

Marki producentów i marki sieci handlowych

— które zwyciężą?

29

J O H N A . Q U E L C H I D A V I D H A R D I N G

Jak stworzyć markę wysokiej jakości?

63

R E G I N A F A Z I O M A R U C A

Jak nie spalić marki w ogniu walki?

91

D A V I D A . A A K E R

Powiększaj zysk, nie wydłużając linii produktów

119

J O H N A . Q U E L C H I D A V I D K E N N Y

Logika wydłużania linii produktów

145

D Z I E W I Ę C I U E K S P E R T Ó W O M A W I A A R T Y K U Ł

J O H N A Q U E L C H A I D A V I D A K E N N Y ’ E G O

„ P O W I Ę K S Z A J Z Y S K , N I E W Y D Ł U Ż A J Ą C L I N I I P R O D U K T Ó W ”

Czy tę markę można ocalić?

169

R E G I N A F A Z I O M A R U C A

Najlepsza strategia marki

193

V I J A Y V I S H W A N A T H I J O N A T H A N M A R K

O autorach

215

Najlepsza strategia marki

VIJAY VISHWANATH

I JONATHAN MARK

O R E N T O W N O Ś C I M A R K I

decyduje nie tylko jej udział

w rynku, ale także specyfika produktu i rynku, na którym konku-

ruje. Rynek może być zdominowany przez produkty drogich

lub tanich marek. W pierwszym przypadku marka z reguły

ma wysoką rentowność. Natomiast na rynku zdominowanym

przez tanie produkty jej rentowność jest często niższa.

Jak zatem zapewnić marce wysoką rentowność? Propo-

nujemy zastosować strategię zwiększania jej udziału w rynku.

Jeśli chcemy określić realny docelowy udział w rynku, musi-

my brać pod uwagę najważniejsze dwa czynniki. Pierwszym

jest rodzaj marek dominujących na rynku: mogą to być mar-

ki produktów drogich lub tanich. Drugi to relatywny udział

marki w rynku: może on być niski lub wysoki.

Opracowaliśmy macierz łączącą te dwa wymiary. W za-

leżności od pozycji marki w macierzy rekomendowana jest

jedna z czterech strategii: (1) strategia niszowa i podążania

za liderem, (2) strategia innowacji, (3) strategia przywraca-

nia rentowności i (4) strategia obniżania cen. Potencjalna

194

Vishwanath i Mark

rentowność marki zależy od tego, w którym polu macierzy

się ona znajduje. Dlatego w każdym przypadku jest reko-

mendowana inna strategia.

W

L A T A C H 7 0 .

ubiegłego wieku Procter & Gamble agresywnie

wszedł na rynek kawy. Folgers, jedna z filii Procter & Gamble,

przejęła Maxwell House i starła się z innymi kawowymi tytana-

mi. Znacznie zwiększyła ona udział w rynku i już nie cofnęła się

z tej pozycji. Jednak zwycięstwo miało gorzki smak. Procter

& Gamble powiększał udział w rynku, obniżając ceny sprzedaży,

przez co skutecznie pozbył się zysków. Ten stan utrzymywał się

do pierwszej połowy lat 90.

Co poszło nie tak? Filia osiągnęła docelowy udział w rynku,

więc dlaczego nie poszły za tym duże zyski? Czy zarządzający

Folgers byli w stanie przewidzieć, że ich plan niekoniecznie jest

najlepszą strategią?

Wierzymy, że odpowiedź na to ostatnie pytanie brzmi „tak”.

Zgodnie z konwencjonalną wiedzą wzrost udziału w rynku ozna-

cza wzrost rentowności. Jest to prawdziwe dla branż takich, jak

produkcja środków chemicznych, papieru czy stali. Jednak po

zbadaniu rentowności drogich marek obejmujących produkty

sprzedawane po cenach o 25 – 30% wyższych niż podobne pro-

dukty marek sieci handlowych w 40 kategoriach dóbr konsump-

cyjnych doszliśmy do zaskakujących wniosków. Przede wszyst-

kim stwierdziliśmy, że sam udział w rynku nie wpływa w dużym

stopniu na rentowność. Tak naprawdę, tylko połowę zmian po-

ziomu rentowności marki można wytłumaczyć zmianami udziału

w rynku. A w niektórych kategoriach produktów trudno doszu-

kać się jakiejkolwiek korelacji.

Najlepsza strategia marki

195

Doszliśmy do wniosku, że rentowność marki zależy zarówno

od udziału w rynku, jak i od specyfiki produktu lub rynku,

na którym marka konkuruje. Relatywny udział marki w rynku

(ang. relative market share — RMS) może mieć różny wpływ na

jej rentowność w zależności od tego, czy rynek jest zdominowany

przez produkty drogich, czy tanich marek. Jeżeli jest on w dużym

stopniu zajęty przez produkty drogich marek, wówczas więk-

szość z nich ma lub powinna mieć wysoką rentowność. Nato-

miast na rynku zdominowanym przez produkty tanich marek

bardzo trudno uzyskać wysoką rentowność.

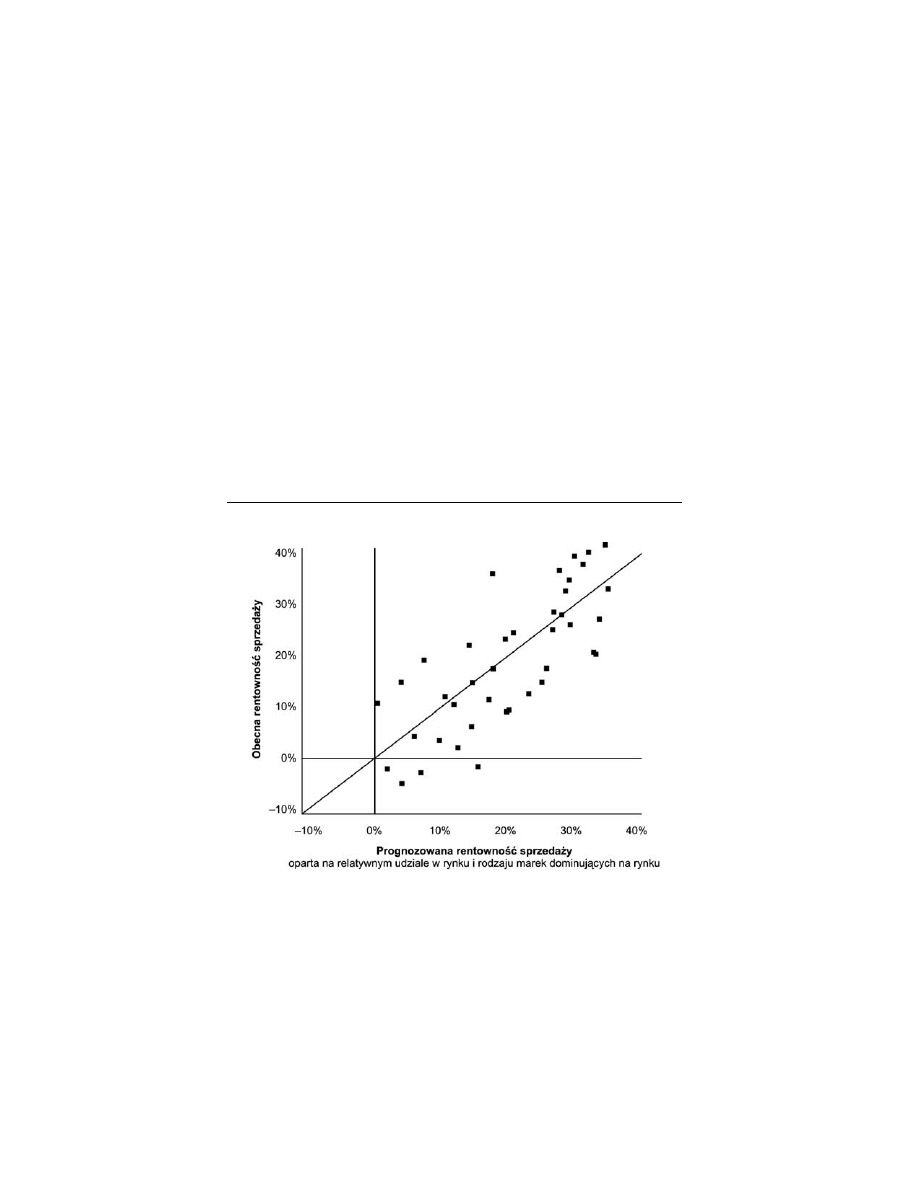

Porównując aktualną rentowność 40 zbadanych przez nas

marek z ich relatywnymi udziałami w rynku i z rodzajem marek

dominujących w danej kategorii, odkryliśmy silną korelację po-

między tymi zmiennymi (zob. wykres „Czym wyjaśnić rentow-

ność marki?”).

Czym wyjaśnić rentowność marki?

196

Vishwanath i Mark

Rynek kosmetyków do pielęgnacji cery jest zdominowany

przez marki drogich produktów. Większość marek osiąga 15%

zysku przed opodatkowaniem na działalności operacyjnej lub

rentowności sprzedaży brutto (ang. Return On Sales – ROS).

Co więcej, nawet marki mające jedną piątą czy jedną dziesiątą

rynku marki wiodącej (takiej jak Oil of Olay) osiągają rentow-

ność niewiele niższą niż Oil of Olay. Jednak na rynku przetworzo-

nych produktów mięsnych — gdzie marka wiodąca, Oscar Mayer,

i inne duże marki mają udział mniejszy niż 40% — sytuacja wy-

gląda całkiem inaczej. Tutaj marki z najwyższym relatywnym

udziałem w rynku notują ROS na poziomie około 10%. Natomiast

marki mające niski relatywny udział w rynku osiągają rentow-

ność sprzedaży brutto na poziomie poniżej 5%. Zatem rentow-

ność zależy od kategorii produktów, w jakiej marka konkuruje.

Aby stworzyć strategię zapewniającą drogiej marce wysoką

rentowność, trzeba określić docelowy jej poziom w rynku w od-

niesieniu do kategorii produktów, do których marka należy.

Oznacza to, że zarządzający powinni rozważać strategię marki

w dwóch wymiarach jednocześnie. Pierwszym wymiarem jest

rodzaj marek dominujących na rynku: mogą to być marki pro-

duktów drogich lub tanich. Drugim wymiarem jest relatywny

udział danej marki w rynku: może on być niski lub wysoki.

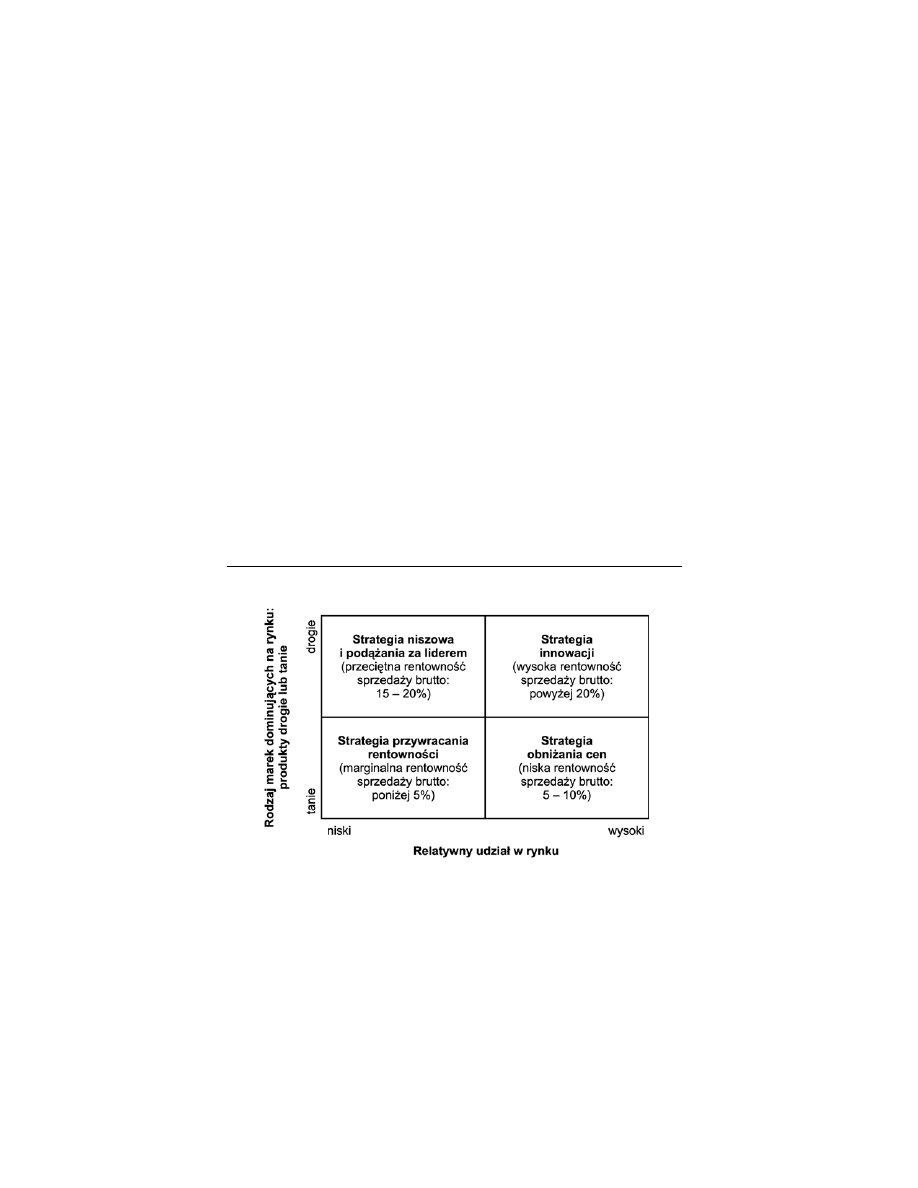

Opracowaliśmy macierz łączącą te dwa wymiary. Każdą ba-

daną markę umieszczamy w jednym z czterech pól macierzy.

W zależności od tego, w którym polu znajduje się marka, ma ona

większą lub mniejszą potencjalną rentowność. W każdym polu

macierzy rekomendowana jest inna strategia marki (zob. ma-

cierz „Dwa wymiary, cztery strategie”).

Strategia Procter & Gamble w przypadku filii Folgers opierała

się na założeniu, że wzrost relatywnego udziału w rynku pociąga

za sobą wzrost zysków. Dlatego firma, aby zwiększyć udział

w rynku, nie wahała się wywołać wojny cenowej. Konkurenci

odpowiedzieli radykalną obniżką cen i w efekcie branża, która

Najlepsza strategia marki

197

wcześniej była zdominowana przez drogie produkty, została za-

lana tanimi. Ucierpieli na tym wszyscy producenci. Gdyby zarzą-

dzający Procter & Gamble przeanalizowali proponowaną przez

nas macierz, zorientowaliby się, że najlepszą strategią Maxwell

House jest strategia niszowa i podążanie za liderem rynku.

Strategia niszowa i podążania

za liderem: rynek zdominowany

przez produkty drogie, niski

relatywny udział marki w rynku

W tym polu macierzy umieściliśmy Folgers. Osoby zarządzające

marką znajdującą się w tym polu (rentowność sprzedaży brutto

pomiędzy 15 i 20%) nie powinny decydować się na powiększanie

udziału w rynku w drodze obniżania cen. Jeśli ma się taką markę,

lepiej nie próbować kontrolować rynku, ale akceptować ceny

ustalane przez lidera.

Dwa wymiary, cztery strategie

198

Vishwanath i Mark

Jeśli marka znajduje się w tym polu macierzy, zarządzający

powinni postawić na innowację i marketing niszowy (czy też na

którąś z odmian marketingu niszowego). Przy takiej marce można:

•

budować wąską bazę lojalnych klientów (jak producent ko-

smetyków Neutrogena na rynku mydeł do twarzy),

•

stać się liderem wydzielonego podsegmentu rynku (jak Post

w podsegmencie płatków śniadaniowych: zbożowych i bana-

nowych).

Bez względu na to, którą z dwóch opcji wybiorą zarządzający,

powinien być spełniony jeden warunek: konsumenci muszą być

skłonni do płacenia wysokich cen za ulubione produkty.

Jedną z kategorii produktów, w której strategia niszowa i po-

dążania za liderem ma sens, są płatki śniadaniowe. Ponad 60%

płatków śniadaniowych to produkty drogie, za które konsumenci

są skłonni płacić co najmniej 30% więcej niż za tanie, niemarko-

we płatki. Choć liderem całego rynku płatków jest Kellogg, Post

i General Mills kontrolują wybrane podsegmenty i dobrze sobie

radzą w cieniu Kellogga.

Wiele przykładów zastosowania tej strategii znajdziemy

w branży motoryzacyjnej. Na przestrzeni co najmniej ostatnich

dziesięciu lat branża motoryzacyjna stała się jako całość znacznie

bardziej rentowna niż wcześniej — samochody, jeszcze nie tak

dawno sprzedawane niemal po kosztach wytworzenia, zaczęły

generować przyzwoite marże. Dlaczego? Ponieważ producenci

samochodów odkryli, że innowacyjne rozwiązania znacznie bar-

dziej opłaca się oferować wybranym grupom konsumentów niż

całemu rynkowi masowemu. I tak producenci, zamiast dalej

prowadzić wyniszczającą wojnę cenową po to, by powiększać

udział w tanich segmentach rynku, skoncentrowali się na styliza-

cji. W efekcie średni wzrost cen samochodów w Stanach Zjedno-

czonych znacznie przekroczył tempo inflacji. Restylizowane i re-

Najlepsza strategia marki

199

definiowane są całe segmenty rynku samochodów — samochody

sportowo-użytkowe (ang. sport utility vehicle — SUV) czy mi-

nivany. A tradycyjny czterodrzwiowy sedan rodzinny reprezen-

tuje bardzo niewielką część szerokiej gamy oferowanych typów

pojazdów. Prekursorem i największym beneficjentem tych zmian

jest Chrysler. Ten producent, który przez wiele lat był słabym

graczem rynkowym, oferuje całe mnóstwo niszowych typów sa-

mochodów, zarabiając na każdym z nich ponad 1000 dolarów.

Marka mająca niski udział w rynku zdominowanym przez

drogie produkty może osiągać wysoką rentowność w długim

okresie. Jednak zajmując pozycję niszową, staje się ona wrażliwa

na działania konkurentów — zwłaszcza na zmiany cen dokony-

wane przez lidera rynku. Jeżeli drastycznie obniży on ceny — jak

Marlboro w 1993 roku — zyski niszowe wyschną bardzo szybko,

zwłaszcza jeśli ceny niszowe były wcześniej wyższe od cen na

rynku podstawowym. Prawdą jest, że ceny w wielu niszach od lat

są znacznie wyższe niż ceny na rynku masowym i mimo to pro-

ducenci niszowi mają się całkiem dobrze. Jednak osoby zarzą-

dzające marką w tym polu macierzy muszą zdawać sobie sprawę

z tego, że ryzyko jest poważne.

Strategia innowacji:

rynek zdominowany przez

produkty drogie, wysoki relatywny

udział marki w rynku

Tę strategię rekomendujemy w przypadku marek mających ren-

towność sprzedaży brutto na poziomie 20% lub wyższym i duży

udział w rynku zdominowanym przez produkty wysokiej jakości.

W tym polu macierzy kluczem do sukcesu są innowacje, innowa-

cje i jeszcze raz innowacje. Warunkiem sukcesu jest lojalność

klientów i ich skłonność do płacenia wysokich cen. W zamian

200

Vishwanath i Mark

za to konsumenci takich marek mogą otrzymywać wciąż dosko-

nalsze produkty — pod względem formy, rozmiaru i funkcji — które

dostarczają im najbardziej pożądanych korzyści.

Dobrym przykładem takiej marki jest Kraft Macaroni & Cheese.

Ulepszając i wzbogacając podstawowy produkt marki — maka-

ron z serem — Kraft utrzymuje lojalnych klientów i przyciąga

nowych. W ostatnich latach firma wprowadziła nowości takie,

jak świderki, makaron w kształcie postaci z filmów rysunkowych

i całe mnóstwo makaronów o smakach serowych. Wszystkie te

produkty są sprzedawane po wysokich cenach i pozycjonowane

jako wysokiej jakości. Innym przykładem marki w tym polu ma-

cierzy jest Clorox, który zaskakuje konsumentów innowacjami

nie tylko w swojej podstawowej kategorii produktów chemii go-

spodarczej: wybielaczy. Polegając na szerokiej bazie lojalnych

klientów, firma odważnie wprowadziła wiele nowych środków

czyszczących, także do muszli klozetowych.

Kolejny przykład tej strategii to Gillette. Kiedy główny konku-

rent tej firmy wprowadził tanie jednorazowe maszynki do gole-

nia sprzedawane w paczkach po kilka sztuk, cały rynek produk-

tów do golenia ruszył do przodu. Gillette odpowiedziała na tę

zmianę, wprowadzając własne modele tanich jednorazówek.

Jednak zarządzający zorientowali się w porę, że zwiększanie

udziału w rynku tanich jednorazowych maszynek do golenia do-

prowadzi do obniżenia rentowności sprzedaży do poziomu 5 – 10%.

I zaczęli zastanawiać się nad innymi opcjami. Zdecydowali się

zainwestować ponad 200 milionów dolarów w badania i rozwój

nowego produktu wysokiej klasy: systemu do golenia Sensor.

Produkty linii Sensor szybko osiągnęły ceny o 25% wyższe od cen

produktów Atra, innej marki Gillette, która wcześniej była uzna-

wana za najdroższą na rynku.

Gillette od lat skutecznie zachęca konsumentów do wydawa-

nia na golenie coraz większych pieniędzy, oferując w zamian co-

raz lepszą jakość i coraz ciekawsze produkty. Co więcej, 15% pro-

Najlepsza strategia marki

201

duktów Sensor jest kupowanych przez klientów, którzy wcześniej

wybierali jednorazówki innych marek. Zamiast płacić 40 centów

za jednorazówkę, zaczęli płacić po 3,30 dolara za maszynkę,

w której jedno wymieniane ostrze kosztuje 70 centów. Sensor

i kolejne linie produktów Gillette w tej kategorii — a także linie

konkurentów powielających innowacje lidera rynku — pozwoliły na

przywrócenie maszynkom do golenia statusu produktów drogich.

Kiedy zarządzający marki w tym polu macierzy stają w obliczu

wojny cenowej lub zagrożenia ze strony marek sieci handlowych,

powinni dobrze zastanowić się nad konsekwencjami swoich re-

akcji. Pieluchy Kimberly-Clark i Procter & Gamble przez długi

czas były zagrożone ze strony tańszych produktów sprzedawanych

pod markami sieci handlowych. Kimberly-Clark od zawsze od-

powiadał na takie zagrożenia, wprowadzając innowacje techno-

logiczne. Efekt? Nowe pieluchy Kimberly-Clark z nowoczesnymi

systemami wchłaniającymi wilgoć — Ultratrim czy Pull-Up — po-

zwalają firmie utrzymywać wysokie ceny. Natomiast zarządzają-

cy Procter & Gamble postanowili konkurować z markami sieci

handlowych w drodze obniżania cen i wprowadzania nowych

tańszych produktów pozycjonowanych niżej niż podstawowe.

Szybko okazało się, że ta strategia nie przynosi oczekiwanych re-

zultatów. Wówczas zarządzający natychmiast zwrócili się ku in-

nowacjom, aby zachować rentowność. Doskonale wchłaniające

wilgoć pieluchy Pampers Baby-Dry Stretch i Pampers Premium

z „oddychającymi” skrzydełkami — oto innowacje, które pomo-

gły firmie wzmocnić pozycję rynkową i zwiększyć rentowność.

Najważniejszym elementem strategii innowacji (obok samego

wprowadzania innowacji) jest utrzymywanie rozsądnych cen.

Konsumenci mający wysoką świadomość produktu są skłonni

dopłacać za innowacje. Jednak istnieje gdzieś pewna granica.

Choć ustalanie bardzo wysokich cen nowych produktów daje

w krótkim okresie zawrotną rentowność, jest ona nie do utrzy-

mania na dłuższą metę. Jeżeli pomiędzy zwykłymi produktami

202

Vishwanath i Mark

w danej kategorii a produktami innowacyjnymi istnieje zbyt duża

luka cenowa, szybko znajdzie się ktoś, kto ją wypełni. Z naszych

badań wynika, że konsumenci są znacznie bardziej lojalni wobec

tych marek atrakcyjnych produktów, które są tylko nieco droższe

od tanich marek.

Jednak przy wystarczającej ilości innowacji producent jest

w stanie utrzymać znaczną lukę cenową w długim okresie. Ceny

środków przeciwbólowych Advil od długiego czasu są dwukrot-

nie wyższe niż ceny podobnych środków sprzedawanych pod

markami sieci handlowych. Jednak możliwości innowacyjne

Advil są ograniczone i w ostatnim czasie marka traci rynek na

rzecz tańszych marek sieci handlowych. Środki przeciwbólowe

Tylenol (Johnson & Johnson) także tracą rynek na rzecz marek

sieci handlowych, jednak ciągłe wdrażanie innowacji — dodawa-

nie środków o różnej sile działania, w różnych postaciach i o róż-

nych formułach odpowiadających różnym źródłom bólu — daje

lepsze efekty niż w przypadku Advil.

Trzecim elementem strategii innowacji jest podnoszenie

kosztów wejścia na rynek. Johnson & Johnson osiąga ten efekt

przez wydłużanie linii produktów. Zapewnia to nie tylko wzrost

udziału marki w rynku, lecz także ochronę przed zagrożeniem ze

strony sieci handlowych usiłujących wprowadzać podobne pro-

dukty pod własnymi markami — detaliści wolą utrzymywać na

półkach sprawdzone i szybko znikające produkty wiodącej mar-

ki, Tylenolu, niż inwestować w tworzenie podobnie rozbudowa-

nej linii własnych produktów i ryzykować, że nie zostanie ona

zaakceptowana przez konsumentów.

Producenci skutecznie podnoszą koszty wejścia na rynek tak-

że innym sposobem. Wdrażają systemy bezpośrednich dostaw

produktów (ang. direct store delivery — DSD) do sieci detalicz-

nych, omijając hurtowników. Systemy DSD są szczególnie przy-

datne, gdy chodzi o produkty szybko psujące się, które muszą

trafiać na półki jak najszybciej po wytworzeniu. DSD zapewnia

Najlepsza strategia marki

203

producentowi także dużą siłę przebicia w handlu — pracownicy

wykładający towar na półki są zatrudniani przez producenta.

Dzięki temu bezpośrednio kontroluje on ilość i rozmieszczenie

towaru na półkach i natychmiast otrzymuje informacje o wielko-

ści sprzedaży — wie, co sprzedaje się najlepiej i w jakim tempie.

Utrzymywanie systemu DSD wymaga ponoszenia wysokich

kosztów stałych, dlatego mniejsi producenci nie są w stanie

go wdrażać.

Coca-Cola, Frito-Lay i Nabisco od lat skutecznie podnoszą

tymi sposobami koszty wejścia na rynek. Frito-Lay rozwija linię

produktów w takim tempie, że konkurenci nie są w stanie nadą-

żyć za tą firmą. Co więcej, system DSD Frito-Lay zmusza każde-

go potencjalnego konkurenta do poniesienia na wstępie potęż-

nych nakładów inwestycyjnych. Jednym z takich konkurentów

był Eagle Snacks. Mimo innowacyjnych pomysłów oraz bardzo

wyrazistej i silnej marki słonych zakąsek Eagle rywal ten nie wy-

trzymał kosztów konkurowania z gigantem, sztandarową marką

w portfelu PepsiCo.

I wreszcie, osoby zarządzające markami w tym polu macierzy

muszą prowadzić działania marketingowe, badawczo-rozwojowe

i inwestycyjne zgodnie z ogólną strategią marki. Jest to koniecz-

ne w każdym polu macierzy, lecz na rynku zdominowanym przez

drogie produkty, gdzie marka ma duży udział — potrzebne jesz-

cze bardziej. Zwiększanie wartości marki i poprawianie jej wize-

runku to najważniejsze cele strategii marki. Dlatego w tym polu

macierzy reklama w telewizji powinna stanowić zasadniczy ele-

ment miksu marketingowego, a badania i rozwój, jak już wspo-

mnieliśmy, powinny mieć na celu wprowadzanie innowacji, a nie

redukowanie kosztów.

Czy dominująca marka drogich produktów może stracić pozy-

cję? Oczywiście, że tak. Dzieje się to wówczas, gdy zarządzający

„doją” markę, tj. maksymalizują zyski w krótkim okresie, wstrzy-

mując koszty wprowadzania innowacji lub podnosząc ceny i nie

204

Vishwanath i Mark

oferując konsumentom niczego w zamian. Konsumenci szybko

odwracają się od takich marek. A w długim okresie takie krótko-

wzroczne działania powodują, że rynek drogich produktów jest

zalewany produktami tańszymi. Zarządzający, budząc się po ta-

kim zaniedbaniu, mają do czynienia z podwójnie trudnym zada-

niem: muszą przywracać świetność marki i podnosić zysk ze

sprzedaży na rynku, na którym wysoka rentowność jest już nie

do osiągnięcia.

Strategia obniżania cen:

rynek zdominowany przez

produkty tanie, wysoki relatywny

udział marki w rynku

Kiedy marka drogich produktów konkuruje na rynku zalanym

tanimi produktami i ma w tym rynku wysoki udział, najlepszą

opcją wydaje się strategia obniżania zbyt wysokich cen. Osoby

zarządzające markami tego rodzaju produktów często nie zdają

sobie sprawy z zysków, jakie mogą osiągnąć, rozszerzając widełki

między ceną jednostkową i kosztem wytworzenia. Zadowalają się

rentownością na poziomie 5 – 10%, ponieważ nie starają się

uelastyczniać sztywnych i nadmiernych kosztów produkcji i dy-

wersyfikować strukturę produktów lub wprowadzać produkty

bardziej wartościowe dla klientów. Osoby zarządzające markami

w tym polu macierzy powinny stawiać sobie za główny cel obni-

żanie kosztów — i w ślad za tym obniżanie cen. Powinny uważnie

analizować koszty i eliminować te pozycje, które nie tworzą

wartości dodanej. Jest to skuteczny sposób na uwolnienie dodat-

kowych zasobów, które można inwestować w powiększanie

wartości marki. Celem strategii obniżania cen jest zachęcenie

konsumentów wybierających tanie produkty do kupowania pro-

duktów lepszych i nieco droższych. Producent stosujący tę stra-

Najlepsza strategia marki

205

tegię ogranicza lukę cenową pomiędzy swoimi drogimi, lecz coraz

tańszymi produktami, i produktami tanich marek — wysyła kon-

sumentom sygnał, że mogą sobie pozwolić na zapłatę wyższej ceny.

Ciąć koszty można w wielu obszarach. Jedną z opcji jest skra-

canie linii produktów. W sklepach widzimy długie linie produk-

tów marek należących do tego pola macierzy — głównie dlatego,

że ich zarządzający uważają, iż konsumenci cenią sobie różnorod-

ność. Jednak tutaj różnorodność nie zapewnia zysków, a jedynie

komplikuje systemy dostaw i proces produkcji, czyli zwiększa

koszty wytworzenia. Zróżnicowanie jest dobre dla marek funk-

cjonujących na rynkach zdominowanych przez drogie produkty,

mających szeroką bazę lojalnych klientów — w przypadku marek

na rynkach zalanych tanimi produktami jest inaczej.

Inne działania zmierzające do obniżania kosztów — elimino-

wanie wszystkich elementów „podejrzanych” o zawyżanie kosz-

tów — to racjonalizowanie mocy produkcyjnych (zamykanie fa-

bryk), przejmowanie firm dostawców i standaryzowanie

komponentów. Zarządzający powinni poświęcać więcej uwagi

projektom produktów i opakowań. Producenci w miarę swojego

rozwoju wykształcają własne „złote standardy” i podporządko-

wują im wszystkie nowe projekty. Zapewnianie zgodności

wszystkich szczegółów z takim standardem podnosi koszty pro-

duktów i opakowań. Wielu zarządzających powinno zastanowić

się, czy te dodatkowe koszty naprawdę są uzasadnione — i, co

ważniejsze, czy konsumenci zorientowani na ceny naprawdę

doceniają te dodatki.

Na początku lat 90. ubiegłego wieku Oscar Mayer agresywnie

wszedł na rynek przetworzonych produktów mięsnych. Firma

zaczęła agresywnie ciąć koszty. Skróciła linię produktów o ponad

połowę, zamknęła część zakładów produkcyjnych i przejęła swo-

ich dostawców, łącząc w jednym ręku proces produkcji od dostaw

surowców do wytworzenia gotowych wyrobów. Te oszczędności

zainwestowała w obniżenie cen.

206

Vishwanath i Mark

Strategia obniżania cen przyniosła firmie znaczące korzyści:

w ciągu trzech kolejnych lat zyski znacznie wzrosły. Jednocześnie

firma podniosła jakość wszystkich swoich produktów, dzięki

czemu konsumenci stali się bardziej skłonni do płacenia za nie

wyższych cen. Obniżenie kosztów i cen oraz zwiększenie udziału

w rynku stało się dobrym punktem wyjścia do zwiększania war-

tości marki. Rynek, na którym wcześniej dominowały produkty

niskiej jakości, nabiera nowego kształtu, otwierając wszystkim

konkurentom dbającym o jakość drogę do wdrażania strategii

podobnych do tych, które rekomendujemy na rynkach zdomi-

nowanych przez drogie marki.

Oscar Mayer staje się marką coraz bardziej luksusową, co po-

ciąga za sobą zmiany w całej branży przetworów mięsnych. Fir-

ma coraz bardziej koncentruje się na innowacjach i poprawianiu

wizerunku marki. Na przestrzeni ostatnich dwóch lat sponsoro-

wała popularne w USA występy muzyczne Super Bowl halftime

show — te występy są od lat sponsorowane przez producentów

drogich i silnych marek. Jedną z udanych innowacji firmy była

linia produktów Lunchables — wysokiej jakości gotowych dań

przeznaczonych na specjalne okazje. Choć konsumenci potrze-

bowali trochę czasu, aby przyzwyczaić się do nich, obecnie pro-

dukt cieszy się dużą popularnością i został powielony przez in-

nych producentów.

W większości przypadków marki wysokiej jakości konkurują-

ce na rynkach zalanych tanimi produktami są zagrożone ze stro-

ny producentów tanich marek regionalnych. Potężny dziś produ-

cent wielu gatunków piwa, Anheuser-Busch, zaczynał od

wprowadzenia w latach 70. ubiegłego wieku różnych regionalnych,

tanich marek piwa. A w latach 80. przyjął strategię podobną

do tej realizowanej przez firmę Oscar Mayer — na przestrzeni

15 lat obniżył koszty i zainwestował oszczędności w reklamę

i obniżenie cen. Po niedługim czasie konsumenci byli skłonni

kupować Budweisera po wyższych cenach. Regionalne browary

Najlepsza strategia marki

207

Anheuser-Busch zaczęły się konsolidować i promować krajowe

marki piwa, stając się ogólnonarodowym przemysłem.

Jeżeli strategia obniżania cen odnosi sukces, kategoria jako

całość może powoli ulegać zmianom, tak jak to miało miejsce

w przypadku piwa. Na ryn-

ku pojawiły się nowe bro-

wary oferujące drogie ga-

tunki piwa. Obecnie liderzy

rynku, w tym Anheuser-

-Busch, stawiają na inno-

wacje. A konsumenci są co-

raz bardziej lojalni wobec

ulubionych marek obej-

mujących coraz to szerszy

wybór smaków. I, co ciekawe, nawet ci konsumenci, którzy wcze-

śniej kupowali wyłącznie tanie piwo, przestawili się na to droż-

sze. Rynek piwa jako całość staje się coraz droższy: producenci

przestali konkurować cenowo i zaczęli rywalizować na płaszczyź-

nie wartości marki.

Zarządzający najczęściej stosują tę samą strategię bez wzglę-

du na to, czy marka ma duży, czy mały udział w rynku, a potem

dziwią się, dlaczego ich działania nie zawsze przynoszą rezultaty.

Dlatego w tym miejscu powtórzymy, dlaczego sytuacja marek

w górnych polach macierzy jest inna niż sytuacja tych w dolnych

jej polach. Otóż, jeżeli marka ma niski udział w rynku, właściwą

strategią jest obniżanie kosztów, np. skracanie linii produktów

lub inwestowanie w badania i rozwój nad nowymi, tańszymi

i bardziej wydajnymi metodami wytwarzania. Lecz jeżeli marka

ma duży udział w rynku, redukowanie kosztów wcale nie jest naj-

ważniejsze. Bardziej pożądane jest wydłużanie linii produktów,

zaś badania i rozwój powinny mieć na celu wdrażanie innowacji.

Kiedy strategia obniżania

cen przynosi sukces,

producent może

skoncentrować się

na podnoszeniu wartości

marki, jak w przypadku

Anheuser-Busch

na rynku piwa.

208

Vishwanath i Mark

Strategia przywracania rentowności:

rynek zdominowany przez

produkty tanie, niski relatywny

udział marki w rynku

Niełatwo zaproponować skuteczną strategię dla marki w tym

polu macierzy, nawet jeżeli jej udział w rynku jest większy niż

marginalny. Marka, która znalazła się w tej pozycji, zabrnęła

w ślepy zaułek. Na rynku zalanym tanimi produktami marka wy-

sokiej jakości mająca w nim niewielki udział po prostu na siebie

nie zarobi, chyba że zarządzający zadowolą się rentownością na

poziomie do 5%. Jak na ironię, osoby zarządzające takimi mar-

kami są w dużej części szalonymi optymistami. Mawiają, że „marka

nie zarabia pieniędzy dziś, lecz w przyszłości to się zmieni”.

Smutna prawda jest taka, że marka, która zabrnęła w ślepy

zaułek, nigdy nie będzie rentowna. W związku z tym zarządzają-

cy mają tu ograniczone pole manewru: mogą ją porzucić albo

zainwestować w kosztowny, przełomowy projekt, który pozwoli

na przywrócenie jej rentowności i przeniesienie do innego pola

macierzy.

Jednym ze sposobów, by wybrnąć z pułapki, jest gwałtowne

obniżenie cen i odebranie w ten sposób liderowi części rynku

(jest to strategia obniżania cen, którą omówiliśmy wcześniej).

Jednak takie drastyczne działanie jest możliwe tylko wtedy, gdy

proces wytwarzania produktów danej marki jest w jakiejś części

wspólny z procesem wytwarzania innych produktów — wtedy

część kosztów jest wspólna dla dwóch lub więcej produktów.

Firma może w tym celu np. przejąć dostawcę opakowań, by połą-

czyć proces wytwarzania opakowań wielu swoich produktów.

Jeżeli udział marki w rynku jest zbyt niski i producent nie jest

w stanie wykorzystać efektów skali, może zlecić wytwarzanie

większemu podwykonawcy. Innym sposobem wykorzystania

efektów skali jest połączenie procesu produkcji wielu margi-

Najlepsza strategia marki

209

nalnych marek — taką opcję nazywamy strategią „sznura pereł”

(ang. string of pearls strategy).

Sprzedawana w puszkach karma dla kotów Heinz Nine Lives

to przykład marki, która zabrnęła w ślepy zaułek i powróciła

na drogę wzrostu w wyniku obniżenia cen. Firma Heinz słynie

ze zdyscyplinowanego podejścia do cięcia kosztów, jednak zarzą-

dzający Nine Lives uczynili z ich redukowania arcydzieło.

W latach 80. wielokrotnie obniżali ceny, aby zwiększyć udział

w rynku. Bezskutecznie — wywołali jedynie wojnę cenową. W 1991

roku byli zmuszeni porzucić ten plan i z powrotem podnieśli ce-

ny. Następnie skoncentrowali się na procesach wewnątrz firmy.

Ustaliwszy cenę sprzedaży w przeliczeniu na sztukę puszki na

poziomie akceptowanym przez konsumentów, zaczęli ciąć koszty,

aż dopięli swego. Zamknęli osiem fabryk, przejęli od wykonaw-

ców zewnętrznych produkcję puszek i weszli w alianse strategiczne

z dostawcami.

Heinz Nine Lives miał silną markę o dużej wartości, a także

dostęp do tanich materiałów (tuńczyki od firmy Star-Kist).

Jednak dopiero drastyczne obniżenie kosztów przywróciło firmie

rentowność. Zwyczajna marka została przetransformowana

w prawdopodobnie najbardziej rentowną na swoim rynku. Lecz

zarządzający na tym nie poprzestali. Kiedy koszty zostały obcięte

„do kości”, firma ruszyła na podbój rynku. Przejęła kilku produ-

centów karmy dla zwierząt, podwajając tym samym sprzedaż.

Inny sposób wyjścia ze ślepego zaułka — trudniejszy niż

pierwszy — to zaskoczenie rynku nowym produktem, który cał-

kowicie wykracza poza oczekiwania konsumentów. Takie wstrzą-

sy są wywoływane najczęściej przez pojawienie się nowych gra-

czy. Tak było w przypadku drogich lodów najwyższej klasy

Häagen-Dazs — ta międzynarodowa firma błyskawicznie wy-

startowała z niskiej pozycji na tanim, regionalnym rynku lodów.

Producentom o ustabilizowanej pozycji rynkowej znacznie

210

Vishwanath i Mark

trudniej wprowadzić taką szokującą innowację, ponieważ kon-

sumenci mają już określone poglądy na temat ich marek.

Skoro jesteśmy przy gwałtownych zmianach tożsamości mar-

ki, nie moglibyśmy nie wspomnieć o tym, co dzieje się na rynku

kawy. W ostatnim czasie wielu producentów wprowadziło inno-

wacyjne produkty, takie jak porcje kawy w saszetkach i kawy po-

zycjonowane jako superwysokiej jakości. Producenci wprowa-

dzają także nowe marki, jak Java czy Colombian, odwołując się

do krajów pochodzenia większości ziaren kawy. Interesujące jest

to, że katalizatorami tych zmian stały się sieci kawiarni, takie jak

Starbucks czy Coffee Connection, a także palarnie drogich gatun-

ków kawy, takie jak Peet’s. Te marki de facto wykreowały nowy

rynek, zmieniając oczekiwania konsumentów, i weszły na niego

jako pionierzy. Wkrótce okaże się, czy masowi producenci zwy-

kłej kawy pójdą w ich ślady i osiągną sukces.

Największym błędem popełnianym przez zarządzających

tych marek, które utknęły w ślepym zaułku, jest utrzymywanie

marki przez długie lata bez zastanawiania się nad następującymi

pytaniami:

•

Czy możemy obciąć koszty, wykorzystać efekt skali i w ten

sposób przejść do strategii obniżania cen, a potem zacząć

zwiększać wartość marki?

•

Czy możemy wprowadzić przełomową innowację?

Jeżeli odpowiedź na jedno i drugie pytanie brzmi „nie”, to nie

ma na co czekać — zarządzający powinni sprzedać markę lub wy-

cofać ją z rynku.

Zarządzanie portfelem drogich marek

Nasza macierz pomoże nie tylko w określeniu strategii pojedyn-

czej marki, lecz także pozwoli zarządzającym lepiej zrozumieć

Najlepsza strategia marki

211

dynamikę portfela marek. Nanosząc na macierz portfel marek,

zarządzający mogą się zorientować, które marki osiągają dobre

wyniki i mają duży potencjał. Wiedząc to, mogą oni wyznaczać

cele strategiczne dla konkretnych marek i rozdzielać zasoby po-

między poszczególne marki portfela.

Fundusze na badania i rozwój, na przykład, powinny być

przeznaczane przede wszystkim na podnoszenie innowacyjności

marek w dwóch górnych

polach macierzy, tj. tych

marek, które mają duży

relatywny udział w rynku.

Tymczasem zarządzający,

dążąc do równoważenia

portfela i wspierania marek

słabszych, przydzielają

zbyt duże zasoby badaw-

czo-rozwojowe tym markom, które utknęły w ślepych zaułkach

— wierzą, że przy odpowiednich nakładach inwestycyjnych moż-

na dokonać cudów. Taki podział zasobów jest marnotrawstwem.

Pieniądze najlepiej wydawać tam, gdzie istnieją duże szanse uzy-

skania wysokiej rentowności.

Podobnie fundusze na kosztowne kampanie reklamowe

w środkach masowego przekazu powinny być przydzielane mar-

kom usytuowanym na rynkach zdominowanych przez marki

drogie. W przypadku marek w dwóch dolnych polach macierzy,

tj. mających udział w rynku zdominowanym przez tanie marki,

marketing może ograniczać się głównie do promocji sprzedaży,

czyli do obniżania cen produktów. Oczywiście, jeżeli zarządzają-

cy chcą agresywnie przejść z marką z rynków zdominowanych

przez tanie marki do rynków zdominowanych przez marki dro-

gie, przyznanie tym markom większych środków w celu poprawy

wartości marki jest uzasadnione. Ostatecznie jest to kwestia in-

dywidualnych decyzji zarządzających i czasu, w jakim te decyzje

Fundusze na badania

i rozwój powinny mieć na

celu wdrażanie innowacji

i być przydzielane przede

wszystkim tym markom,

które mają wysoki

relatywny udział w rynku.

212

Vishwanath i Mark

zapadają. Jednak ważne jest, by zarządzający byli świadomi

konsekwencji wszystkich swoich decyzji — i oparli się tendencji

do kierowania funduszy tam, gdzie nakłady się nie zwrócą. Szcze-

gólnie przestrzegamy przed łożeniem dużych środków na wsparcie

działaniami marketingowymi tych marek, które zabrnęły w ślepy

zaułek. Oferowanie supermarketom zniżek i zobowiązywanie ich

do promowania produktów nie przywróci takiej marce rentowno-

ści. Znacznie lepiej przesunąć środki z budżetu marketingowego

marek pozostających w ślepym zaułku w kierunku marek usytu-

owanych w pozostałych polach macierzy.

Inwestowanie w innowacje i powiększanie mocy produkcyj-

nych marek w ślepym zaułku także nie ma wielkiego sensu. Jak

powiedzieliśmy, w przypadku marek usytuowanych na rynkach

zdominowanych przez tanie marki najlepszą opcją jest obcinanie

kosztów. Kosztowne projekty badawczo-rozwojowe i inwestowa-

nie w innowacje lepiej łączyć z markami posiadającymi udział

w rynkach zdominowanych przez produkty drogie. Ponoszenie

dużych nakładów, by skracać czas rozwoju nowych produktów

i wdrażać elastyczne systemy produkcji (np. w celu wytwarzania

krótkich partii produktów w długiej linii), także ma znacznie

większy sens w przypadku rynków zdominowanych przez dro-

gie marki.

Pamiętajmy, że marka może przesuwać się z jednego pola

macierzy do innego. Załóżmy, że ma ona duży udział w rynku

zdominowanym przed drogie produkty. Jeden ruch lidera rynku,

np. drastyczne obniżenie cen, może z dnia na dzień sprawić, że

rynek zostanie zalany tanimi produktami i strategia niszowa lub

podążania za liderem przestanie być rentowna. Zmiany mogą

też zachodzić w drugą stronę — rynek piwa, niegdyś pełen tanich

marek, zapełnia się obecnie markami luksusowymi. To samo

dotyczy obuwia sportowego: kiedyś tenisówki były tandetne

i tanie, a dziś widzimy na półkach mnóstwo drogiego i solidnego

obuwia tego typu.

Najlepsza strategia marki

213

Nasza macierz nie jest narzędziem jednorazowego użytku.

Zarządzający muszą regularnie weryfikować pozycje poszczegól-

nych marek i całych portfeli. Tylko w ten sposób mogą skutecz-

nie przygotowywać się do nadchodzących zmian i maksymali-

zować rentowność marek, zmierzając ku innowacjom czy też

obniżając koszty.

ARTYKUŁ PO RAZ PIERWSZY UKAZAŁ SIĘ W NUMERZE Z MAJA – CZERWCA

1997 ROKU.

PRZEDRUK 97311

Wyszukiwarka

Podobne podstrony:

Harvard Business Review zarzadzanie produktem

Harvard Business Review Zarzadzanie i marketing

Harvard Business Review zarzadzanie produktem

Harvard Business Review Zarzadzanie i marketing

Harvard Business Review karaoke capitalism Zarzadzanie dla ludzkosci

Article Harvard Business Review Optimal Marketing

Harvard Business Review Efektywna komunikacja fragment 25

Harvard Business Review Doskonalenie strategii

Harvard Business Review Negocjacje i rozwiązywanie konfilktów fragment 30

Harvard Business Review Przywodztwo w okresie zmian hbrpoz

Harvard Business Review rewolucyjne pomysly

Harvard Business Review Podejmowanie decyzji

Harvard Business Review Przywództwo(1)

więcej podobnych podstron