Rozdział I. Ogólna charakterystyka energetyki

20

4. Elektroenergetyka Polski – dane ogólne

Niezawodność dostaw odpowiedniej jakości energii elektrycznej jest

podstawą funkcjonowania wszystkich sektorów gospodarki. Z uwagi na

powszechność zużycia energii elektrycznej straty wynikające z

niedostarczenia energii o wartości 1 zł są 20-krotnie wyższe [146 s.1].

Udział kosztów energii elektrycznej w budżetach domowych wynosi tylko 2-

4%, a w produkcji przemysłowej, usługach i transporcie – 6-8%. Oznacza to,

że wzrost cen energii elektrycznej o 20% daje co najwyżej jednoprocentowy

impuls inflacyjny [146 s.2].

W Polsce (dane z 1998r) ok. 14,7 mln odbiorców zużywa rocznie ponad

140 mld kWh energii, na wyprodukowanie której trzeba spalić ok. 30 mln ton

węgla kamiennego i ok. 65 mln ton węgla brunatnego.

Eksploatacją majątku zajmuje się ok. 110 tys. wykwalifikowanych

pracowników, a jego zbudowanie (w cenach z 1994 roku) wymagałoby

inwestycji rzędu 85 mld zł.

Sektor przedsiębiorstw elektroenergetyki w Polsce obejmuje 3 podsektory:

1. podsektor wytwarzania energii elektrycznej, do którego zalicza się:

⇒ elektrownie systemowe (zawodowe) uczestniczące w Hurtowym

Rynku Energii Elektrycznej ( HREE ),

⇒ elektrociepłownie zawodowe uczestniczące w Hurtowym Rynku

Energii Elektrycznej ( HREE ),

⇒ elektrownie wodne szczytowo-pompowe, przepływowe i małe

elektrownie wodne (MEW),

⇒ elektrociepłownie niezależne (przemysłowe).

2. podsektor przesyłu - Polskie Sieci Elektroenergetyczne SA;

3. podsektor dystrybucji; obejmuje 33 przedsiębiorstwa dystrybucyjne.

Najważniejszą częścią potencjału wytwórczego Krajowego Systemu

Energetycznego są cieplne zawodowe elektrownie systemowe. W roku 1996

w elektrowniach systemowych cieplnych energetyki zawodowej pracowały

104 bloki energetyczne o mocy jednostkowej od 120 MW do 500 MW i

łącznej mocy około 21900 MW. Wszystkie elektrownie są opalane paliwami

stałymi: węglem kamiennym (53% krajowej produkcji energii) lub węglem

brunatnym (38% produkcji energii) elektrycznej.

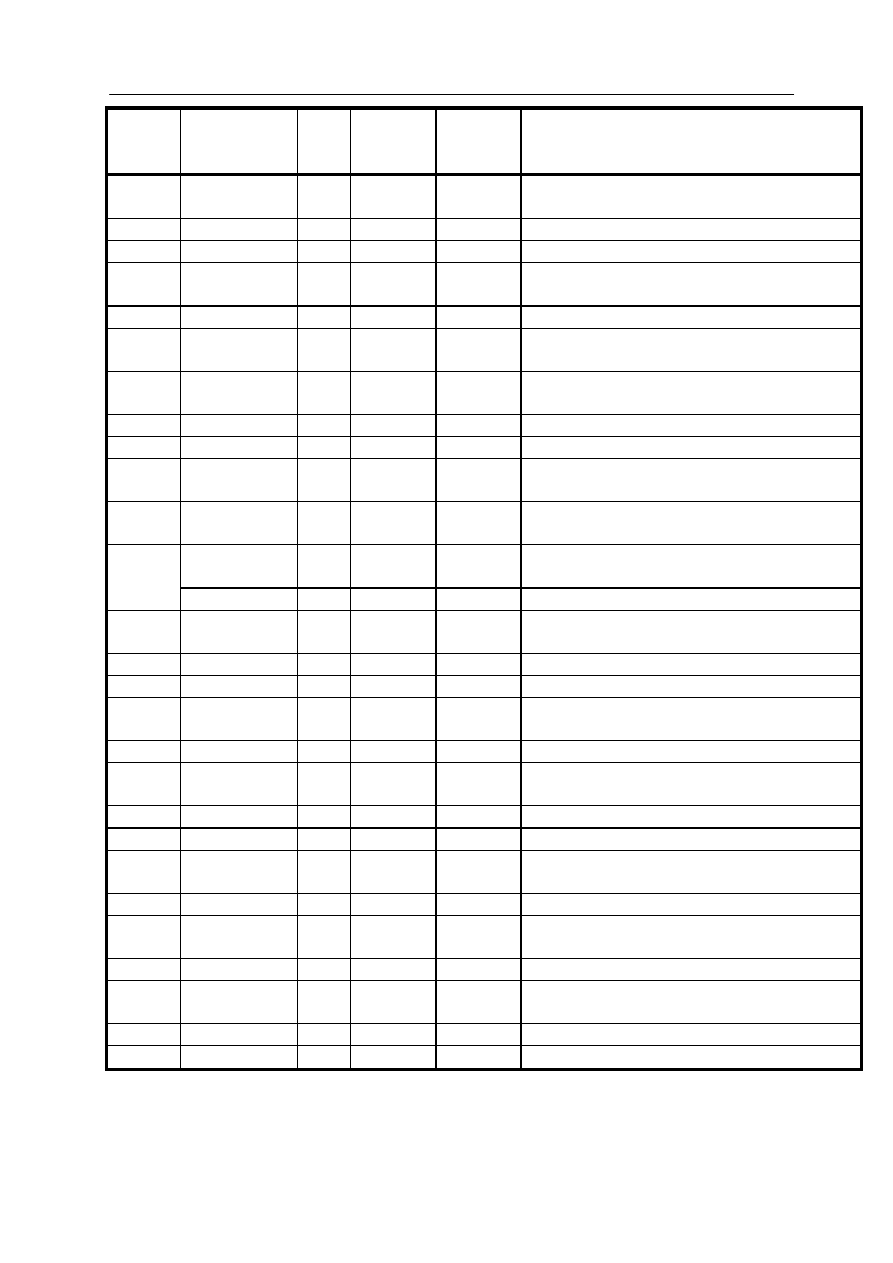

Dla analizy tej części sektora elektroenergetycznego stworzono agregaty

obliczeniowe, dla których kryterium były parametry techniczno-

technologiczne bloków energetycznych lub techniczno-ekonomiczne (różnice

występujące obecnie lub spodziewane w przyszłości).

Rozdział I. Ogólna charakterystyka energetyki

21

Nr

agregatu

Nazwa

elektrowni

Nr

bloku

Lata

uruchom.

Moc

[MW]

osiągalna

Opis modernizacji

1 Kozienice500

9-10

1978-79 500

Modern. ze zwiększeniem mocy i wycofanie

bl. po 2019r.

2 Bełchatów

1-12 1982-88

360

Wycofanie bl. po 2017r. i wymiana mocy

3

Opole

1-4

1993-97

360

Wycofanie bl. po 2020r. I wymiana mocy

4 Pątnów 1-6

1967-69 200

Budowa kotłów fluidalnych i zwiększenie

mocy turbin, wycofanie bl. po 2020r.

5 Turów

1-6

1963-64

200

j.

w.

6 Turów

7-10

1965-71

200

Modern. bl. i stopniowe wycofanie z eksplo-

atacji po 2010 r. bl. 7 wycofany w 2002r.

7 Połaniec 1-8

1979-84 205

Utrzymanie mocy do 2020 poprzez budowę

bl. 235 MW z IOS mokrą w 2014-15r.

8

Jaworzno III

1-4

1977-77

200

j. w. lecz w latach 2011-15

9

Jaworzno III

5-6

1978

200

j. w.

10 Rybnik

II

5-8

1978 200

Modern. ze zwiększeniem mocy i wycofanie

bloków po 2020r.

11 Dolna

Odra

1-8

1974-77 200

Utrzymanie mocy do 2020r. poprzez budowę

bloków 235MW z IOS dla bl. 3-8

12 Kozienice

1-6

1972-74 200

Utrzymanie mocy do 2020r. przez budowę

bl. 235MW z IOS mokrą w2007-16r.

Kozienice

7-8

1974-75

200

j.

w.

13 Rybnik

I

1-4

1972-74

200

Modernizacja ze zwiększeniem mocy i

wycofanie bl. po 2020r.

14

Łaziska 9-12

1970-72 200

j.

w.

15 Ostrołęka B

1-3

1972

200

Wymiana bl. na parowo-gazowe w 2011-15r.

16 Pątnów II

7-8

1973-74

200

Wymiana kotłów na fluidalne i zwiększenie

mocy, wycofanie bl. po 2020r.

17 Siersza

1-2

1962 130

j.

w.

18 Stalowa

Wola

5-6 1966 125

Wycofanie bl. po 2010r. i budowa 2 bl

ciepłowniczych

19

Adamów

1-5

1964-66

120

Wycofanie bl. od 2019r.

20

Konin III

8-9

1964

120

wycofanie bl. od 2003r.

21 Siersza

3-6

1969-70

120

Modernizacja bl. i budowa IOS półsuchej,

wycofanie bl. po 2020r.

22

Łaziska 1-2 1967 120

j.

w.

23

Łagisza 6-7 1970 105-115

Modernizacja i budowa IOS mokrej,

wycofanie bl. po 2020r.

24

Łagisza

1-3

1963-69

110-105

Modernizacja i wycofanie bl. do 2005r.

25

Łagisza 4-5 1969 105

Modernizacja i wycofanie bloków :

bl. 3 -1998, bloki 4-5 do 2007

26

Skawina

3-6

1958-60

90

Utrzymanie eksploatacji do roku 2020

RAZEM

104

~21900

Rys. 15. Agregaty obliczeniowe dla elektrowni blokowych w 1997r.

Źródło: „Kierunki rozwoju krajowego systemu elektroenergetycznego do roku 2020 (ZPR

– 2+)”, Elektroenergetyka nr 4/98, s. 5

Elektrociepłownie zawodowe są przeznaczone do wytwarzania ciepła dla

dużych miast. Energia elektryczna jest traktowana jako produkt pochodny

Rozdział I. Ogólna charakterystyka energetyki

22

pozwalający na poprawę sprawności przemiany cieplnej paliwa pierwotnego

spalanego w tych obiektach. Produkcja energii elektrycznej odbywa się w

skojarzeniu (bloki przeciwprężne) lub w typowych blokach energetycznych -

kondensacyjnych. Łączna moc osiągalna w roku 1996 w elektrociepłowniach

zawodowych wynosiła 5276 MW, a wyprodukowana energia około 18,2

TWh.

Rozwój elektrociepłowni zawodowych (przyrost mocy i modernizacje)

wynika głównie z potrzeb dostarczenia ciepła lub jej optymalizacji jej

wytwarzania dla poszczególnych systemów ciepłowniczych.

Energetyka wodna, to elektrownie szczytowo-pompowe, których łączna

moc w pracy generatorowej wynosi 1330 MW oraz elektrownie na

przepływach naturalnych pracujące jako podstawowe (o łącznej mocy

578MW) i małe elektrownie wodne (107 elektrowni o łącznej mocy

zainstalowanej 190 MW) – wszystkie dane z 1996 r.

W roku 1996 obiekty energetyki przemysłowej osiągnęły moc 2786 MW.

Obiekty te stanowiły bardzo zróżnicowaną grupę pod względem wieku,

wyposażenia, mocy osiągalnych, pewności zasilania, również w zakresie

energii elektrycznej. Największe moce zainstalowane dotyczyły przemysłu:

wydobywczego, hutniczego, petrochemicznego, maszynowego, spożywczego

i drzewnego.

Moc osiągalna tych obiektów spada z powodu odchodzenia od

wykorzystania węgla kamiennego jako paliwa podstawowego w

przemyśle oraz naturalnego starzenia się poszczególnych obiektów.

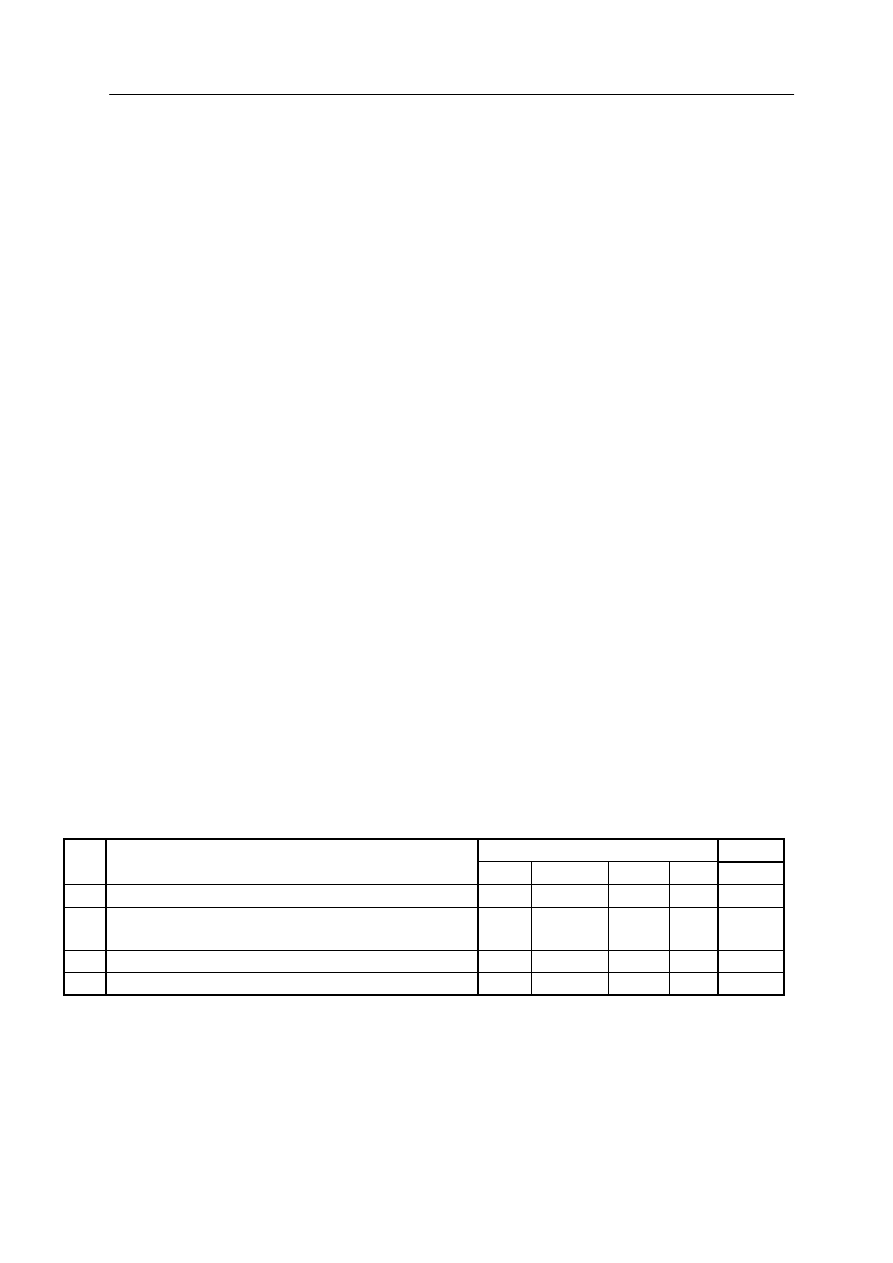

W podsektorze przesyłu istnieje monopolista Polskie Sieci

Elektroenergetyczne S.A., które są zarazem największym przedsiębiorstwem

w sektorze elektroenergetycznym i jednym z największych w kraju.

Krajowy system przesyłowy w zakresie wyposażenia podstawowego

tworzą, według stanu na koniec 1997 roku, miedzy innymi 217 linii i 90 stacji

o napięciach 750, 400, 220 kV.

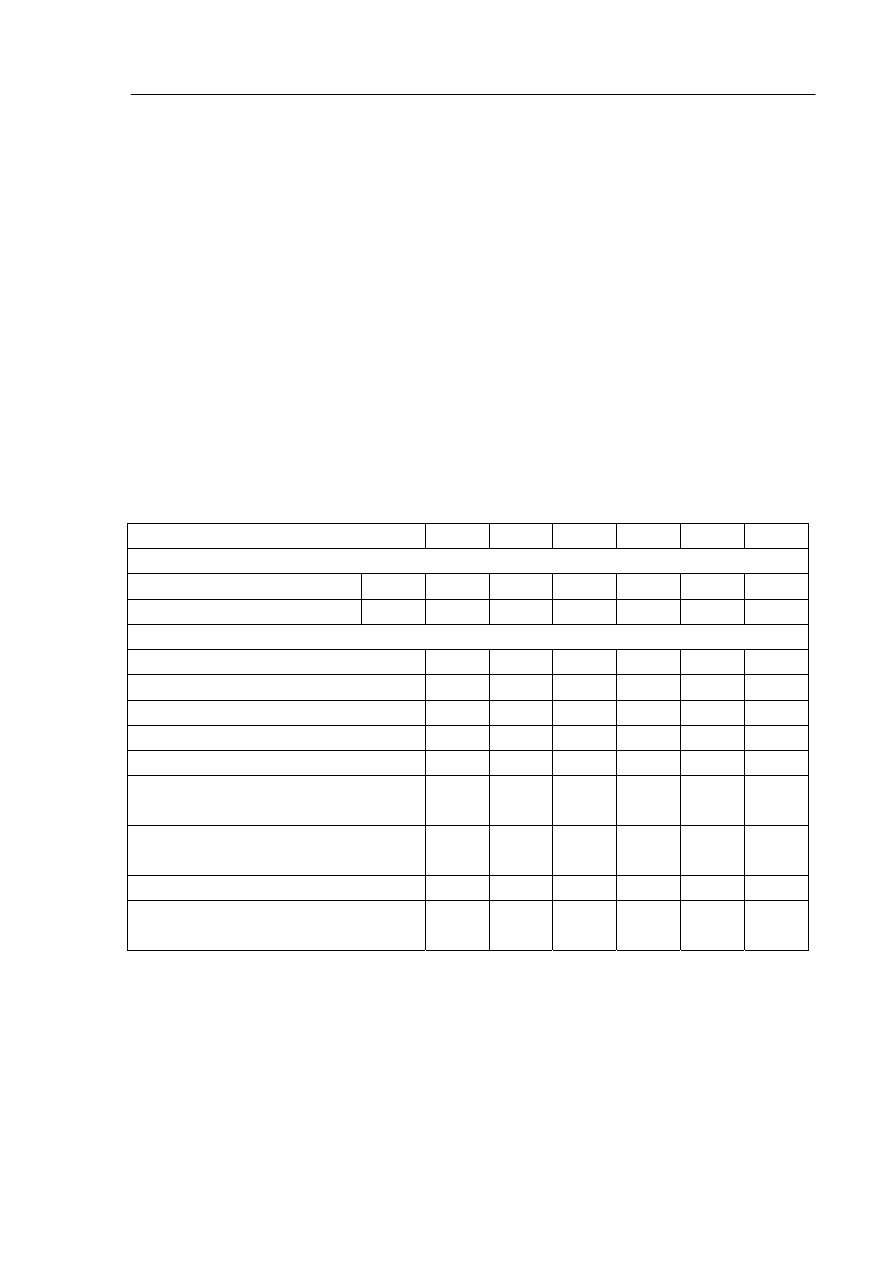

Lp. Wyszczególnienie

Napięcie [kV]

Razem

750 400

220

110

1 Długość linii elektroenergetycznych [km]

114

4590

7899

28

12631

2

Liczba stacji elektroenergetycznych ogółęm [szt] 1

27

62

0

90

w tym: stanowiących w całości własność PSE SA 1

17

14

0

32

3

Liczba transformatorów [szt]

2

44

107

2

155

4

Moc transformatorów [MVA]

2502 13660

17050 26

33238

Rys. 17.Charakterystyka majątku sieciowego PSE SA wg. stanu na koniec 1997 r.

Źródło: „Kierunki rozwoju krajowego systemu elektroenergetycznego do roku 2020 (ZPR –

2+)”, Elektroenergetyka nr 4/98, s. 5

Rozdział I. Ogólna charakterystyka energetyki

23

Istniejący potencjał przesyłowy PSE SA zapewnia bezpieczeństwo i

prawidłowe warunki pracy sieci elektroenergetycznej kraju. Jedynie w sieci

nadzorowanej przez spółkę obszarową PSE - Centrum (Warszawa) może nie

być spełnione kryterium niezawodnościowe (n-1) w okresach dużego

obciążenia. W pozostałych spółkach obszarowych tj. PSE - Wschód, PSE -

Południe, PSE - Zachód, PSE - Północ zagrożenia niezawodności w pracy

praktycznie sieci nie występują.

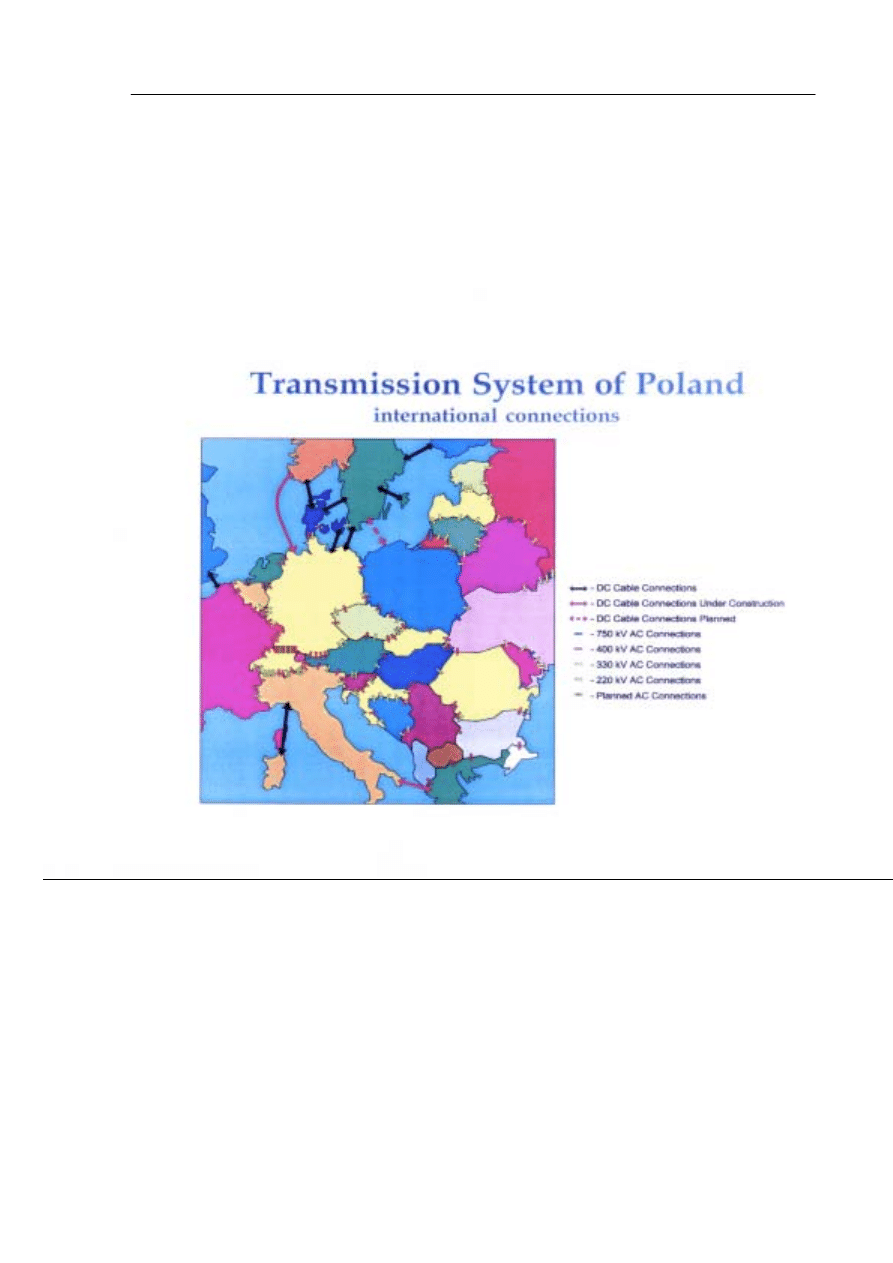

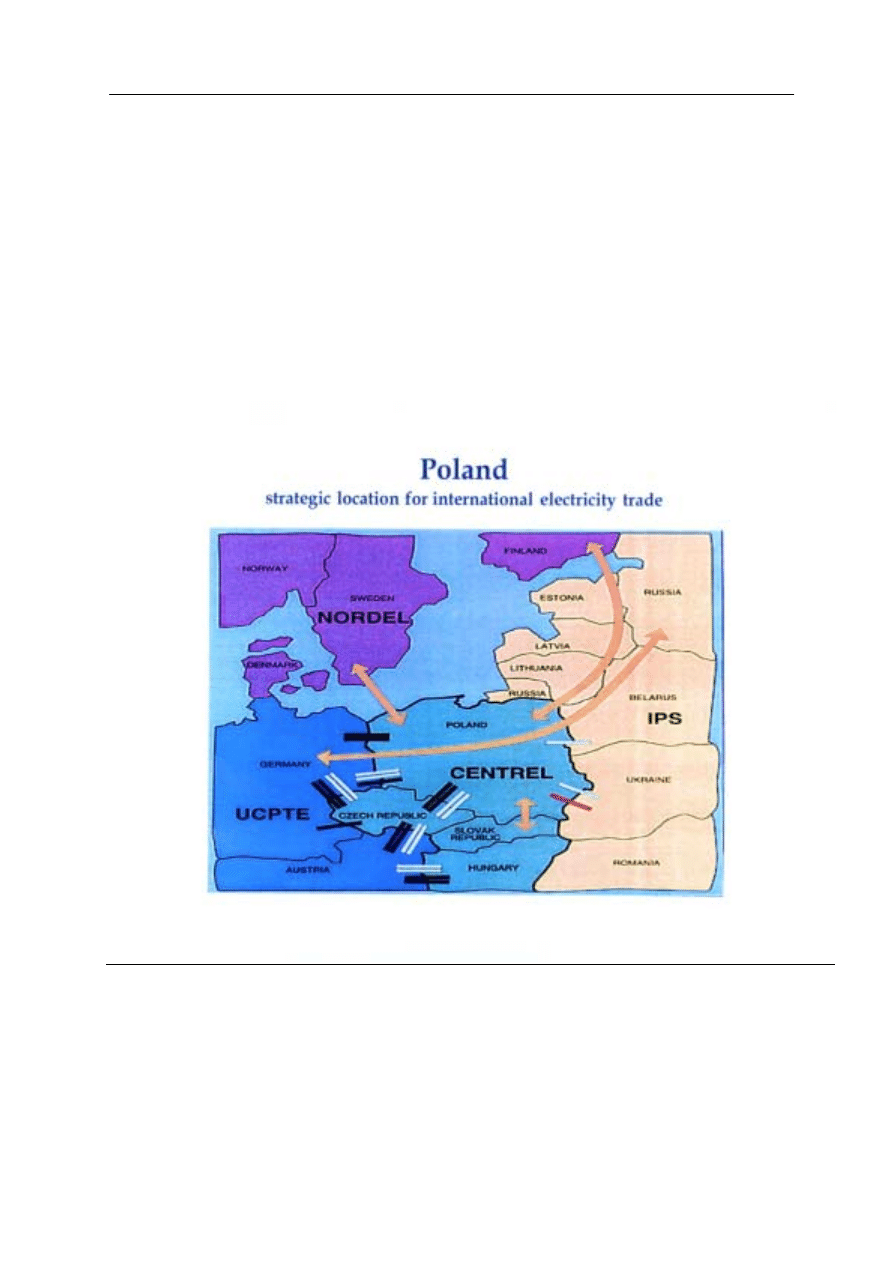

Rys. 18. Elektroenergetyczne powiązania międzynarodowe Polski.

Źródło: Bicki Z. „Stan elektroenergetyki polskiej i podstawowe problemy rozwojowe”,

PSE S.A., Warszawa, s. 62.

W Europie istnieje wiele różnych systemów elektroenergetycznych. Polska

od lat pracuje w systemie CENTREL (moc zainstalowana 60 GW) skupiający

kraje Europy środkowo-wschodniej: Czechy, Słowację i Węgry.

Najważniejszy w Europie – ze względu na zainstalowaną moc 410 GW –

system UCPTE tworzą połączone systemy elektroenergetyczne państw

zachodnich: Niemcy, Austria, Szwajcaria, kraje Benelux’u, Francja,

Hiszpania, Portugalia, Włochy, Słowenia, Chorwacja, Bośnia i Hercegowina,

Jugosławia, Macedonia, Grecja. Z systemem CENTREL związany jest system

Rozdział I. Ogólna charakterystyka energetyki

24

UPS (United Power System – Jednolity System Elektroenergetyczny) lub IPS

(Interconnected Power System – Połączone Systemy Elektroenergetyczne),

dawny system Pokój zrzeszający kraje dawnego RWPG (Ukraina, Mołdawia,

Białoruś, Rosja, Litwa, Łotwa, Estonia, Rumunia, Bułgaria) i ZSRR

dysponujący mocą 230 GW. W dniu 18 października 1995 roku nastąpiło

synchroniczne połączenie systemu CENTREL i UCEPTE. Natomiast w dniu

8 października 1996 roku uroczyście otwarto w Warszawie Centrum

Rozliczeń i Regulacji między systemami (EACC – Energy Accounting and

Control Centre), w którym kierowniczą rolę w zakresie systemu CENTREL

spełnia PSE S.A., a ze strony systemu UCPTE niemiecka firma RWE Energie

w ramach swojego systemu VEAG. Centrum zbudowano w ścisłej kooperacji

z główną dyspozytornią systemu UCPTE w Brauweiler w Niemczech.

Rys. 19. Strategiczne położenie Polski w Europie w zakresie wymiany

handlowej dotyczącej energii elektrycznej.

Źródło: Bicki Z. „Stan elektroenergetyki polskiej i podstawowe problemy rozwojowe”,

PSE S.A., Warszawa, s. 62.

Na powyższym rysunku strzałki koloru żółtego oznaczają połączenia

międzynarodowe projektowane lub w budowie:

• linia 400 kV Krosno-Lemešany (Polska – Słowacja),

• podmorski kabel na prąd stały (o zdolności przeniesienia 500MW

Rozdział I. Ogólna charakterystyka energetyki

25

mocy) Polska – Szwecja,

• linia 400 kV Ełk-Alytus (Polska – Litwa), a w dalszej perspektywie

„Pierścień Bałtycki”,

• most energetyczny „Wschód – Zachód”,

Strzałki koloru czerwonego oznaczają połączenia o napięciu 750 kV,

koloru czarnego o napięciu 400 kV a koloru niebieskiego napięcie robocze

220 kV.

W następstwie podjęcia w roku 1995 przez KSE wraz z pozostałymi

systemami Czech, Węgier i Słowacji w ramach tzw. grupy CENTREL ( pracy

równoległej z zachodnioeuropejskimi systemami UCPTE przerwana została

praca równoległa z połączonym systemem krajów byłego ZSRR. Linia 750kV

Rzeszów - Chmielnicka, z powodu braku na niej wstawki prądu stałego

sprzęgającej niesynchronicznie pracujące systemy nie może być załączona.

Współpraca z Ukrainą i Białorusią odbywa się przez połączenia 220 kV.

Z przyczyn sieciowych występują ograniczenia uniemożliwiające

wykorzystanie pełnych potencjalnych możliwości wymiany

międzynarodowej, a zwłaszcza eksportu nadwyżek bilansowych, co w

perspektywie wejścia do Unii Europejskiej nie jest zjawiskiem

korzystnym i muszą zostać podjęte działania zmierzające do ich usunięcia

(obecnie maksymalna ilość energii elektrycznej jaka może być przesłana

z Polski do systemu UCPTE lub odwrotnie wynosi 35 TWh/rok, tj. 1/3

rocznie zużywanej w Polsce energii elektrycznej).

Podsektor dystrybucji stanowią 33 spółki dystrybucyjne (d. Zakłady

Energetyczne), które rozdzielają energię elektryczną poprzez:

• sieć 110 kV o sumarycznej długości linii 30000 km i ponad 1000 stacji

sprzęgających z sieciami średniego napięcia (sn),

• sieć średnich napięć o długości linii 260000 km i 160000 stacji

sprzęgających z sieciami niskiego napięcia (nn),

• sieć niskiego napięcia o długości linii około 360000 km.

Przedsiębiorstwa dystrybucyjne prowadzą dostawy energii elektrycznej dla

14,5mln odbiorców finalnych.

Obecnie w ramach reformy energetyki występuje tendencja do

oddzielenia przesyłu, obrotu i dystrybucji energii elektrycznej. Wiele

firm (dużych koncernów) zachodnich planuje inwestycje w firmy

zajmujące się obrotem i dystrybucją energii w Polsce. Może to stanowić

istotne zagrożenie dla polskiej elektroenergetyki w wyniku przejęcia

kontroli nad tym segmentem polskiej elektroenergetyki przez firmy

zagraniczne i wybudowanie koniecznej infrastruktury do sprowadzania

taniej (tańszej niż polska) energii elektrycznej z zagranicy w dużej ilości.

Obecnie wymiana międzynarodowa jest minimalna (rzędu 2,5%

produkcji energii elektrycznej w Polsce = 3,6 TWh).

Rozdział I. Ogólna charakterystyka energetyki

26

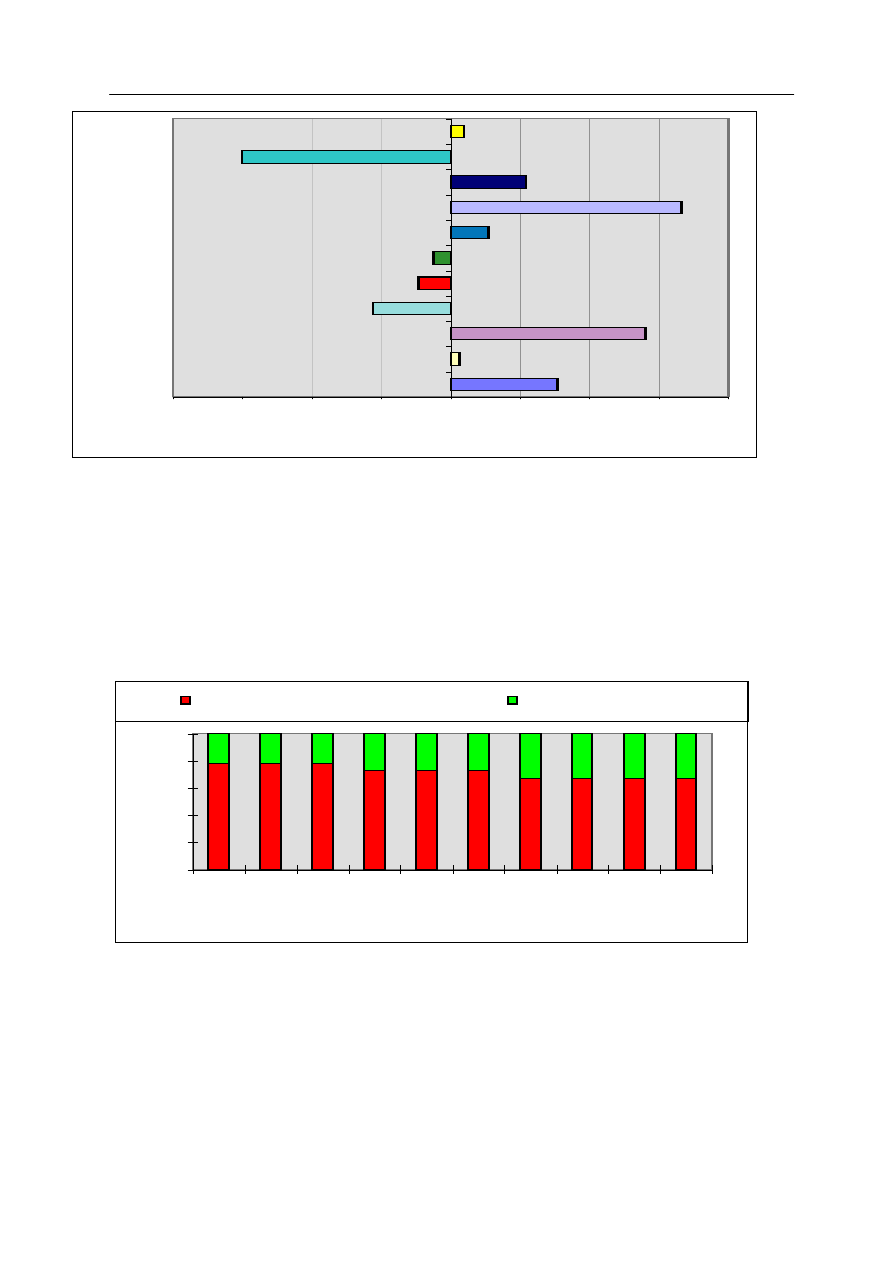

- 2 0

- 1 5

- 1 0

- 5

0

5

1 0

1 5

2 0

W ę g r y

R e p . C z e c h

F i n l a n d i a

N o r w e g i a

P o l s k a

S z w e c j a

H i s z p a n i a

W ł o c h y

G B

F r a n c j a

N i e m c y

E K S P O R T % p r o d u k c j i k r a j u I M P O R T

Rys. 20. Zakres wymiany zagranicznej energii elektrycznej (w procentach

produkcji krajowej) w 1993 r.

Źródło: Bicki Z. „Stan elektroenergetyki polskiej i podstawowe problemy rozwojowe”,

PSE S.A., Warszawa, s. 62.

Z faktu stowarzyszenia Polski z Unią Europejską wynika obowiązek

przestrzegania przepisów unii także w zakresie rynków energii elektrycznej

krajów Unii Europejskiej.

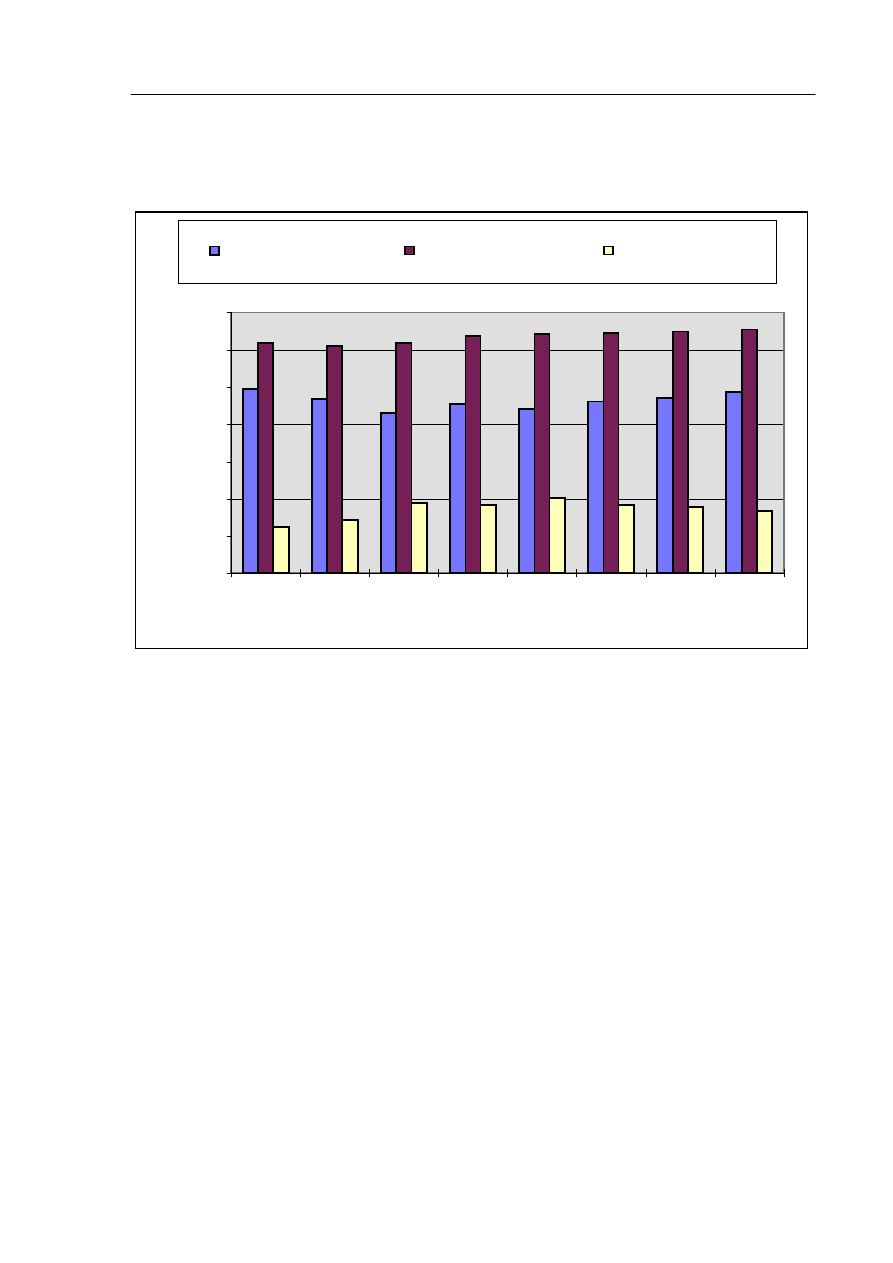

0 %

2 0 %

4 0 %

6 0 %

8 0 %

1 0 0 %

1 9 9 7

1 9 9 8

1 9 9 9

2 0 0 0

2 0 0 1

2 0 0 2

2 0 0 3

2 0 0 4

2 0 0 5

2 0 0 6

L a ta

% z a m k n i ę c i a r y n k u

% o t w a r c i a r y n k u

Rys. 21. Przewidywany stopień otwarcia rynków energii elektrycznej krajów

UE na podstawie dyrektywy Komisji Europejskiej.

Źródło: Bicki Z. „Stan elektroenergetyki polskiej i podstawowe problemy rozwojowe”,

PSE S.A., Warszawa, s. 62.

W latach 1997-98 otwarcie rynku energii elektrycznej jest

dobrowolne, natomiast w latach późniejszych otwarcie rynku jest

obowiązkowe.

Rozdział I. Ogólna charakterystyka energetyki

27

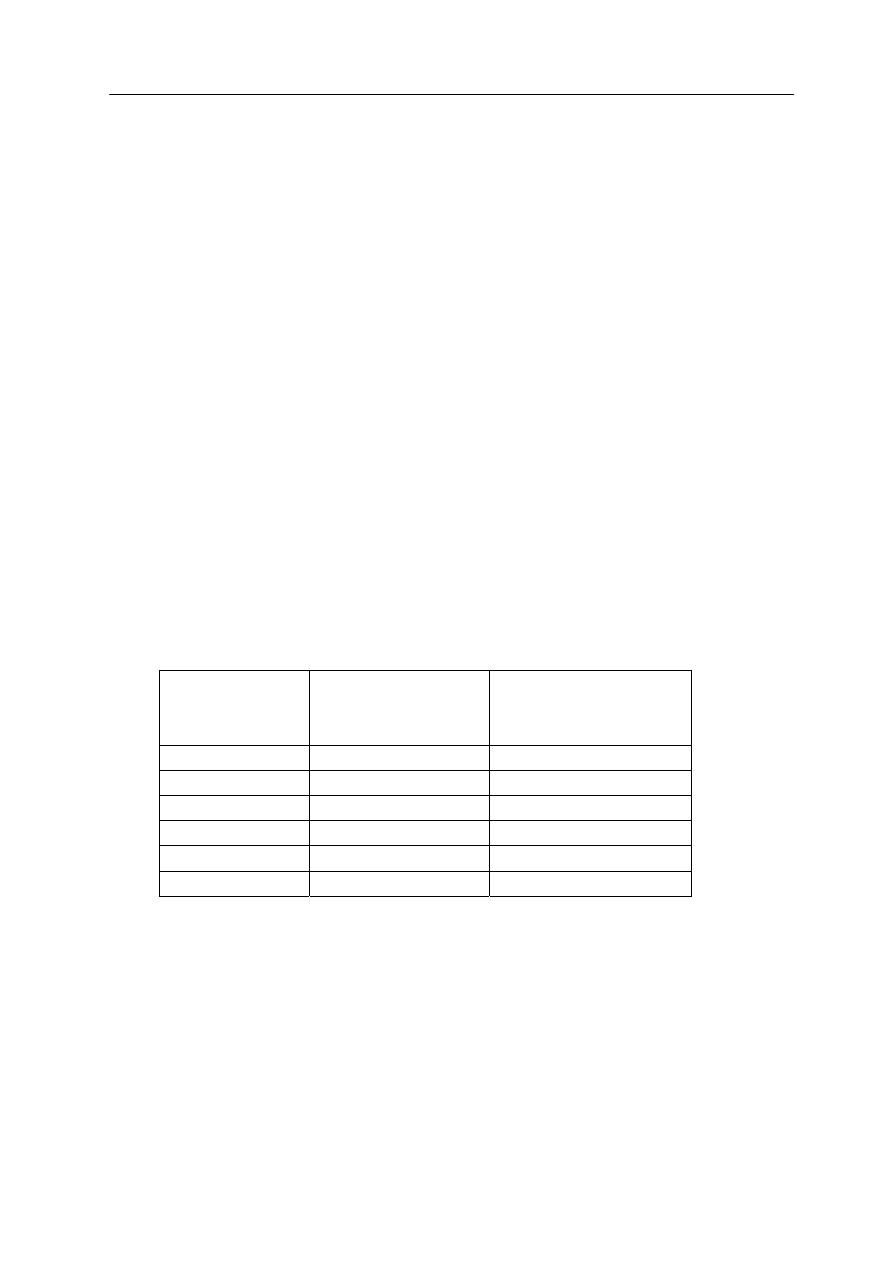

W systemach energetycznych każdego państwa musi występować rezerwa

mocy. Według standardów UCTPE margines mocy powinien wynosić 25%

mocy osiągalnej w systemie.

0

5000

10000

15000

20000

25000

30000

35000

1988

1990

1992

1993

1994

1995

1996

1997

Rok

Moc [MW]

Szczyt roczny [MW]

Moc osiągalna [MW]

Margines mocy [MW]

Rys. 22. Bilans mocy w Krajowym Systemie Elektroenergetycznym Polski.

Źródło: Bicki Z. „Stan elektroenergetyki polskiej i podstawowe problemy rozwojowe”,

PSE S.A., Warszawa, s. 62.

Ocena podmiotów występujących w sektorze energetycznym pozwala na

generalne stwierdzenie, że w Polsce ukształtował się model gospodarki

rozdrobnionej. W przeciwieństwie do wielu krajów zachodnich nie powstały

holdingi i koncerny. Poszczególne podmioty (elektrownie, zakłady

energetyczne, jednostki zaplecza) uzyskały znaczną samodzielność

decyzyjną. Co więcej, w procesie przekształceń wydzielają one ze swej

struktury dalsze samodzielne jednostki (np. rejony, transport, brygady

remontowe). Formą własności dla okresu przejściowego będzie powszechnie

już przyjęta forma jednoosobowej spółki skarbu państwa. Dominuje także

pogląd. iż docelowo należy sprywatyzować podmioty energetyczne,

przekształcając je w spółki akcyjne prawa handlowego. Do wyboru pozostaje

jeszcze skala prywatyzacji i udziału kapitału państwowego. Ostateczne

rozstrzygnięcie należeć będzie do rządu RP, a może nawet Sejmu.

Decentralizacja polskiej energetyki jest już faktem dokonanym, ale

Rozdział I. Ogólna charakterystyka energetyki

28

granice jej nie są jeszcze wyznaczone. Nadrzędnym celem działania jest

zapewnienie bezpieczeństwa energetycznego kraju obecnie i w dalszej

perspektywie. Istnieje silny krajowy system elektroenergetyczny,

sterowany przez hierarchiczny układ czteroszczeblowy dyspozycji mocy i

ruchu, który umożliwia prowadzenie “ruchu”. Rozproszenie

organizacyjne i finansowe nie sprzyja jednak prowadzeniu racjonalnej

polityki inwestycyjnej. Podmioty są zbyt słabe ekonomicznie, aby

prowadzić szerokie inwestycje. Przeważają opinie, że najodpowiedniejszą

formą zasilania inwestycji jest system kredytowy (z dopuszczeniem

kapitału zagranicznego), formą zaś regulacji bieżącej powinien być

rynek. [75 s.245].

Do

podjęcia decyzji o budowie nowych mocy konieczna jest znajomość

zapotrzebowania na moc i energię w kraju w długim horyzoncie czasu.

Przyjmując założenie o średniorocznym wzroście zapotrzebowania na energię

elektryczną w wysokości 2,11% rocznie, oznacza to, że w roku 2020

gospodarka będzie potrzebować 230 TWh energii, tj ok. dwukrotnie więcej

niż obecnie. Do roku 2007-2008 wzrastające zapotrzebowanie na energię

elektryczną są w stanie pokryć istniejące elektrownie (niewykorzystane

rezerwy mocy), potem jednak konieczne będą nowe siłownie [15 s. 5,84

s.309]. Z analiz wynika, że będą to głównie elektrownie zasilane gazem lub

elektrownie jądrowe, o ile uda się przekonać społeczeństwo, że siłownie te są

bezpieczne.

Rok

Zapotrzebowanie

szczytowe na moc

a

[MW]

Zapotrzebowanie

globalne na energię

[GWh]

1996 23439 140050

2000 25132 148910

2005 27978 166440

2010 32095 191770

2015 35167 211000

2020 37950 228650

a - moc określona dla dnia o maksymalnym

zapotrzebowaniu i dla szczytu wieczornego.

Rys.22. Prognoza zapotrzebowania globalnego na energię i moc

elektryczną w Polsce.

Źródło: „Kierunki rozwoju krajowego systemu elektroenergetycznego do roku 2020

(ZPR – 2+)”, Elektroenergetyka nr 4/98, s. 3

Rozdział I. Ogólna charakterystyka energetyki

29

Według analiz ARE [85] konieczny będzie znaczny wzrost importu gazu

nawet do ok. 30 mld m

3

w 2020r. Związane to będzie z koniecznością

budowy dużych (podziemnych) magazynów gazu jak również magazynów

ropy naftowej i jej produktów (zbiorniki paliw płynnych o pojemności 2,8

mln m

3

) co będzie kosztowało aż 4,8 mld zł (obecnie wydaje się na ten cel

tylko ok. 220-300 mln zł). Podobnie rzecz wygląda z infrastrukturą dla

elektrowni jądrowych, którą trzeba stworzyć w całości od podstaw (przepisy

prawne, instytucje dozoru państwowego, kształcenie kadr, informacja

społeczna, składowiska odpadów, transport).

W wyniku strukturalnych zmian w gospodarce zmienia się również tempo

wzrostu zapotrzebowania w poszczególnych grupach odbiorców.

Najbardziej dynamicznie będzie rozwijał się sektor usług. Tendencja

równomiernego przyrostu przewidywana jest w rolnictwie i dla potrzeb

bytowych ludności. Spadek tempa zapotrzebowania wystąpi w przemyśle, w

tym również paliwowo-energetycznym.

Grupa

odbiorców

1996 2000 2005 2010 2015 2020

ZAPOTRZEBOWANIE GLOBALNE

Kraj TWh

140,0 148,9 166,4 191,7 211,0 228,6

%

100,0 106,6 118,8 136,9

150,6

163,2

% UDZIAŁ ZAPOTRZEBOWANIA GRUP ODBIORCÓW

1. Przemysł nieenergetyczny

31,08 34,41 35,85 35,30 35,42 35,47

2. Rolnictwo – cele produkcyjne 2,00 2,75 2,74 2,65 2,65 2,70

3. Transport – trakcja elektryczna

3,38 3,45 3,30 3,22 3,26 3,31

4. Potrzeby bytowe ludności 16,23 15,94 15,42 14,24

13,94

13,81

5 Sektor usług 12,76 15,75 16,40 16,40

19,61

20,29

Zapotrzebowanie finalne

(suma 1-5)

65,45 70,30 72,71 73,96 74,88 75,58

6. Przemysł paliwowo-

energetyczny

21,68 19,58 18,64 17,32 16,29 15,50

7. Straty w sieciach

12,87 10,11 8,65 8,72 8,83 8,92

Razem przemysł paliwowo -

energetyczny (suma 6-7)

34,55 29,69 27,29 26,04 25,11 23,42

Rys.24. Prognoza struktury zapotrzebowania na energię elektryczną w kraju

w podziale na grupy odbiorców.

Źródło: „Kierunki rozwoju krajowego systemu elektroenergetycznego do roku 2020 (ZPR

– 2+)”, Elektroenergetyka nr 4/98, s. 4

Wyszukiwarka

Podobne podstrony:

i3

technologia żywnosci 2 i3

i3 efekt fotoelektryczny

2 4 i3 instrukt

pmr v3 i3 113 116 id 363531 Nieznany

i3 rest id 208694 Nieznany

5 2 i3 fryzjer

I3, Elektrotechnika AGH, Semestr I zimowy 2012-2013, Podstawy Informatyki Ćwiczenia

lwtm I3

Mostek, I3

Zarzadzanie projektami cwiczenia PKT 1,2 I3

Mostek I3

I3 Programowanie manipulatora przemysłowego +CNC

i3, POLITECHNIKA RZESZOWSKA

Mostek, I3

i3

i3

procesor i3 odpowiedniki

więcej podobnych podstron