Stan prawny na 1 stycznia 2008 r.

USTAWA

z dnia 12 stycznia 1991 r.

o podatkach i opłatach lokalnych

1)

(

tekst ujednolicony, opracowany na podstawie Dz. U. z 2006 r. Nr 121, poz.844, Nr 220 poz.1601, Nr 225

poz.1635, Nr 249 poz.1828, Nr 245 poz.1775, Nr 251 poz. 1847 oraz MP z 2007 r. Nr 47, poz. 557 i Nr 76,

poz.813)

Rozdział 1

Przepisy ogólne

Art. 1. Ustawa normuje:

1) podatek od nieruchomo

ś

ci;

2) podatek od

ś

rodków transportowych;

3) (uchylony);

4) opłat

ę

targow

ą

;

5) opłat

ę

miejscow

ą

;

5a) opłat

ę

uzdrowiskow

ą

;

6) (uchylony);

7) opłat

ę

od posiadania psów.

Art. 1a. 1. U

ż

yte w ustawie okre

ś

lenia oznaczaj

ą

:

1) budynek - obiekt budowlany w rozumieniu przepisów prawa budowlanego, który jest trwale zwi

ą

zany

z gruntem, wydzielony z przestrzeni za pomoc

ą

przegród budowlanych oraz posiada fundamenty i

dach;

2) budowla - obiekt budowlany w rozumieniu przepisów prawa budowlanego nieb

ę

d

ą

cy budynkiem lub

obiektem małej architektury, a tak

ż

e urz

ą

dzenie budowlane w rozumieniu przepisów prawa

budowlanego zwi

ą

zane z obiektem budowlanym, które zapewnia mo

ż

liwo

ść

u

ż

ytkowania obiektu

zgodnie z jego przeznaczeniem;

3) grunty, budynki i budowle zwi

ą

zane z prowadzeniem działalno

ś

ci gospodarczej - grunty, budynki i

budowle b

ę

d

ą

ce w posiadaniu przedsi

ę

biorcy lub innego podmiotu prowadz

ą

cego działalno

ść

gospodarcz

ą

, z wyj

ą

tkiem budynków mieszkalnych oraz gruntów zwi

ą

zanych z tymi budynkami, a

tak

ż

e gruntów, o których mowa w art. 5 ust. 1 pkt 1 lit. b, chyba

ż

e przedmiot opodatkowania nie jest i

nie mo

ż

e by

ć

wykorzystywany do prowadzenia tej działalno

ś

ci ze wzgl

ę

dów technicznych;

4) działalno

ść

gospodarcza - działalno

ść

, o której mowa w przepisach Prawa działalno

ś

ci gospodarczej,

z zastrze

ż

eniem ust. 2;

5) powierzchnia u

ż

ytkowa budynku lub jego cz

ęś

ci - powierzchni

ę

mierzon

ą

po wewn

ę

trznej długo

ś

ci

ś

cian na wszystkich kondygnacjach, z wyj

ą

tkiem powierzchni klatek schodowych oraz szybów

d

ź

wigowych; za kondygnacj

ę

uwa

ż

a si

ę

równie

ż

gara

ż

e podziemne, piwnice, sutereny i poddasza

u

ż

ytkowe;

6) działalno

ść

rolnicza - produkcj

ę

ro

ś

linn

ą

i zwierz

ę

c

ą

, w tym równie

ż

produkcj

ę

materiału siewnego,

szkółkarskiego, hodowlanego oraz reprodukcyjnego, produkcj

ę

warzywnicz

ą

, ro

ś

lin ozdobnych,

grzybów uprawnych, sadownictwo, hodowl

ę

i produkcj

ę

materiału zarodowego zwierz

ą

t, ptactwa i

owadów u

ż

ytkowych, produkcj

ę

zwierz

ę

c

ą

typu przemysłowego fermowego oraz chów i hodowl

ę

ryb;

7) działalno

ść

le

ś

na - działalno

ść

wła

ś

cicieli, posiadaczy lub zarz

ą

dców lasów w zakresie urz

ą

dzania,

ochrony i zagospodarowania lasu, utrzymywania i powi

ę

kszania zasobów i upraw le

ś

nych,

gospodarowania zwierzyn

ą

, pozyskiwania - z wyj

ą

tkiem skupu - drewna,

ż

ywicy, choinek, karpiny,

kory, igliwia, zwierzyny oraz płodów runa le

ś

nego, a tak

ż

e sprzeda

ż

tych produktów w stanie

nieprzerobionym.

2. Za działalno

ść

gospodarcz

ą

w rozumieniu ustawy nie uwa

ż

a si

ę

:

1) działalno

ś

ci rolniczej lub le

ś

nej;

2) wynajmu turystom pokoi go

ś

cinnych w budynkach mieszkalnych znajduj

ą

cych si

ę

na obszarach

wiejskich przez osoby ze stałym miejscem pobytu w gminie poło

ż

onej na tym terenie, je

ż

eli liczba

pokoi przeznaczonych do wynaj

ę

cia nie przekracza 5.

3. Przez u

ż

yte w ustawie okre

ś

lenia:

1) u

ż

ytki rolne,

2) lasy,

3) nieu

ż

ytki,

4) u

ż

ytki ekologiczne,

5) grunty zadrzewione i zakrzewione,

6) grunty zadrzewione i zakrzewione na u

ż

ytkach rolnych,

7) grunty pod wodami powierzchniowymi płyn

ą

cymi,

8) grunty pod morskimi wodami wewn

ę

trznymi

- rozumie si

ę

grunty sklasyfikowane w ten sposób w ewidencji gruntów i budynków.

Art. 1b. 1. Ulgi i zwolnienia podatkowe w zakresie podatków i opłat lokalnych przyznane ko

ś

ciołom i

zwi

ą

zkom wyznaniowym reguluj

ą

odr

ę

bne ustawy.

2. Zwolnienia z podatku od nieruchomo

ś

ci przyznane z tytułu prowadzenia działalno

ś

ci gospodarczej

na terenie specjalnych stref ekonomicznych reguluj

ą

przepisy ustawy z dnia 2 pa

ź

dziernika 2003 r. o

zmianie ustawy o specjalnych strefach ekonomicznych i niektórych ustaw (Dz. U. Nr 188, poz. 1840).

3. Zwolnienie z podatku od nieruchomo

ś

ci gruntów i budynków wchodz

ą

cych w skład nieruchomo

ś

ci

przeznaczonych na budow

ę

dróg publicznych, nabytych odpowiednio na własno

ść

lub w trwały zarz

ą

d:

1) Skarbu Pa

ń

stwa oraz przekazanych Generalnej Dyrekcji Dróg Krajowych i Autostrad,

2) wła

ś

ciwych jednostek samorz

ą

du terytorialnego

- reguluj

ą

przepisy ustawy z dnia 10 kwietnia 2003 r. o szczególnych zasadach przygotowania i realizacji

inwestycji w zakresie dróg publicznych (Dz. U. Nr 80, poz. 721, z pó

ź

n. zm.).

Art. 1c. Organem podatkowym wła

ś

ciwym w sprawach podatków i opłat unormowanych w niniejszej

ustawie jest wójt (burmistrz, prezydent miasta).

Rozdział 2

Podatek od nieruchomo

ś

ci

Art. 2. 1. Opodatkowaniu podatkiem od nieruchomo

ś

ci podlegaj

ą

nast

ę

puj

ą

ce nieruchomo

ś

ci lub

obiekty budowlane:

1) grunty;

2) budynki lub ich cz

ęś

ci;

3) budowle lub ich cz

ęś

ci zwi

ą

zane z prowadzeniem działalno

ś

ci gospodarczej.

2. Opodatkowaniu podatkiem od nieruchomo

ś

ci nie podlegaj

ą

u

ż

ytki rolne, grunty zadrzewione i

zakrzewione na u

ż

ytkach rolnych lub lasy, z wyj

ą

tkiem zaj

ę

tych na prowadzenie działalno

ś

ci

gospodarczej.

3. Opodatkowaniu podatkiem od nieruchomo

ś

ci nie podlegaj

ą

równie

ż

:

1) pod warunkiem wzajemno

ś

ci - nieruchomo

ś

ci b

ę

d

ą

ce własno

ś

ci

ą

pa

ń

stw obcych lub organizacji

mi

ę

dzynarodowych albo przekazane im w u

ż

ytkowanie wieczyste, przeznaczone na siedziby

przedstawicielstw dyplomatycznych, urz

ę

dów konsularnych i innych misji korzystaj

ą

cych z

przywilejów i immunitetów na mocy ustaw, umów lub zwyczajów mi

ę

dzynarodowych;

2) grunty pod wodami powierzchniowymi płyn

ą

cymi i kanałami

ż

eglownymi, z wyj

ą

tkiem jezior oraz

gruntów zaj

ę

tych na zbiorniki wodne retencyjne lub elektrowni wodnych;

2a) grunty pod morskimi wodami wewn

ę

trznymi;

3) nieruchomo

ś

ci lub ich cz

ęś

ci zaj

ę

te na potrzeby organów jednostek samorz

ą

du terytorialnego, w tym

urz

ę

dów gmin, starostw powiatowych i urz

ę

dów marszałkowskich;

4) grunty zaj

ę

te pod pasy drogowe dróg publicznych w rozumieniu przepisów o drogach publicznych

oraz zlokalizowane w nich budowle - z wyj

ą

tkiem zwi

ą

zanych z prowadzeniem działalno

ś

ci

gospodarczej innej ni

ż

eksploatacja autostrad płatnych.

Art. 3. 1. Podatnikami podatku od nieruchomo

ś

ci s

ą

osoby fizyczne, osoby prawne, jednostki

organizacyjne, w tym spółki nieposiadaj

ą

ce osobowo

ś

ci prawnej, b

ę

d

ą

ce:

1) wła

ś

cicielami nieruchomo

ś

ci lub obiektów budowlanych, z zastrze

ż

eniem ust. 3;

2) posiadaczami samoistnymi nieruchomo

ś

ci lub obiektów budowlanych;

3) u

ż

ytkownikami wieczystymi gruntów;

4) posiadaczami nieruchomo

ś

ci lub ich cz

ęś

ci albo obiektów budowlanych lub ich cz

ęś

ci, stanowi

ą

cych

własno

ść

Skarbu Pa

ń

stwa lub jednostki samorz

ą

du terytorialnego, je

ż

eli posiadanie:

a) wynika z umowy zawartej z wła

ś

cicielem, Agencj

ą

Własno

ś

ci Rolnej Skarbu Pa

ń

stwa lub z innego

tytułu prawnego, z wyj

ą

tkiem posiadania przez osoby fizyczne lokali mieszkalnych

niestanowi

ą

cych odr

ę

bnych nieruchomo

ś

ci,

b) jest bez tytułu prawnego, z zastrze

ż

eniem ust. 2.

2. Obowi

ą

zek podatkowy dotycz

ą

cy przedmiotów opodatkowania wchodz

ą

cych w skład Zasobu

Własno

ś

ci Rolnej Skarbu Pa

ń

stwa lub b

ę

d

ą

cych w zarz

ą

dzie Pa

ń

stwowego Gospodarstwa Le

ś

nego Lasy

Pa

ń

stwowe - ci

ąż

y odpowiednio na jednostkach organizacyjnych Agencji Własno

ś

ci Rolnej Skarbu

Pa

ń

stwa

i jednostkach organizacyjnych Lasów Pa

ń

stwowych, faktycznie władaj

ą

cych nieruchomo

ś

ciami

lub obiektami budowlanymi.

3. Je

ż

eli przedmiot opodatkowania znajduje si

ę

w posiadaniu samoistnym, obowi

ą

zek podatkowy w

zakresie podatku od nieruchomo

ś

ci ci

ąż

y na posiadaczu samoistnym.

4. Je

ż

eli nieruchomo

ść

lub obiekt budowlany stanowi współwłasno

ść

lub znajduje si

ę

w posiadaniu

dwóch lub wi

ę

cej podmiotów, to stanowi odr

ę

bny przedmiot opodatkowania, a obowi

ą

zek podatkowy od

nieruchomo

ś

ci lub obiektu budowlanego ci

ąż

y solidarnie na wszystkich współwła

ś

cicielach lub

posiadaczach, z zastrze

ż

eniem ust. 5.

5. Je

ż

eli wyodr

ę

bniono własno

ść

lokali, obowi

ą

zek podatkowy w zakresie podatku od nieruchomo

ś

ci

od gruntu oraz cz

ęś

ci budynku stanowi

ą

cych współwłasno

ść

ci

ąż

y na wła

ś

cicielach lokali w zakresie

odpowiadaj

ą

cym cz

ęś

ciom ułamkowym wynikaj

ą

cym ze stosunku powierzchni u

ż

ytkowej lokalu do

powierzchni u

ż

ytkowej całego budynku.

Art. 4. 1. Podstaw

ę

opodatkowania stanowi:

1) dla gruntów - powierzchnia;

2) dla budynków lub ich cz

ęś

ci - powierzchnia u

ż

ytkowa;

3) dla budowli lub ich cz

ęś

ci zwi

ą

zanych z prowadzeniem działalno

ś

ci gospodarczej, z zastrze

ż

eniem

ust. 4-6 - warto

ść

, o której mowa w przepisach o podatkach dochodowych, ustalona na dzie

ń

1

stycznia roku podatkowego, stanowi

ą

ca podstaw

ę

obliczania amortyzacji w tym roku,

niepomniejszona o odpisy amortyzacyjne, a w przypadku budowli całkowicie zamortyzowanych - ich

warto

ść

z dnia 1 stycznia roku, w którym dokonano ostatniego odpisu amortyzacyjnego.

2. Powierzchni

ę

pomieszcze

ń

lub ich cz

ęś

ci oraz cz

ęść

kondygnacji o wysoko

ś

ci w

ś

wietle od 1,40 m

do 2,20 m zalicza si

ę

do powierzchni u

ż

ytkowej budynku w 50 %, a je

ż

eli wysoko

ść

jest mniejsza ni

ż

1,40

m, powierzchni

ę

t

ę

pomija si

ę

.

3. Je

ż

eli obowi

ą

zek podatkowy w zakresie podatku od nieruchomo

ś

ci od budowli, o których mowa w

ust. 1 pkt 3, powstał w ci

ą

gu roku podatkowego - podstaw

ą

opodatkowania jest warto

ść

stanowi

ą

ca

podstaw

ę

obliczania amortyzacji na dzie

ń

powstania obowi

ą

zku podatkowego.

4. Je

ż

eli budowla, o której mowa w ust. 1 pkt 3, jest przedmiotem umowy leasingu i odpisów

amortyzacyjnych dokonuje korzystaj

ą

cy, w przypadku jej przej

ę

cia przez wła

ś

ciciela, do celów okre

ś

lenia

podstawy opodatkowania przyjmuje si

ę

warto

ść

pocz

ą

tkow

ą

przed zawarciem pierwszej umowy leasingu,

zaktualizowan

ą

i powi

ę

kszon

ą

o dokonane ulepszenia oraz niepomniejszon

ą

o spłat

ę

warto

ś

ci

pocz

ą

tkowej.

5. Je

ż

eli od budowli lub ich cz

ęś

ci, o których mowa w ust. 1 pkt 3, nie dokonuje si

ę

odpisów

amortyzacyjnych - podstaw

ę

opodatkowania stanowi ich warto

ść

rynkowa, okre

ś

lona przez podatnika na

dzie

ń

powstania obowi

ą

zku podatkowego.

6. Je

ż

eli budowle lub ich cz

ęś

ci, o których mowa w ust. 5, zostały ulepszone lub zgodnie z

przepisami o podatkach dochodowych nast

ą

piła aktualizacja wyceny

ś

rodków trwałych - podstaw

ę

opodatkowania stanowi ich warto

ść

rynkowa ustalona na dzie

ń

1 stycznia roku podatkowego

nast

ę

puj

ą

cego po roku, w którym dokonano ulepszenia lub aktualizacji wyceny

ś

rodków trwałych.

7. Je

ż

eli podatnik nie okre

ś

lił warto

ś

ci budowli, o których mowa w ust. 1 pkt 3 oraz w ust. 5, lub podał

warto

ść

nieodpowiadaj

ą

c

ą

warto

ś

ci rynkowej, organ podatkowy powoła biegłego, z zastrze

ż

eniem ust. 8,

który ustali t

ę

warto

ść

. W przypadku gdy podatnik nie okre

ś

lił warto

ś

ci budowli, o których mowa w ust. 1

pkt 3 oraz w ust. 5, lub warto

ść

ustalona przez biegłego jest wy

ż

sza co najmniej o 33 % od warto

ś

ci

okre

ś

lonej przez podatnika, koszty ustalenia warto

ś

ci przez biegłego ponosi podatnik.

8. Organ podatkowy powołuje biegłego spo

ś

ród rzeczoznawców maj

ą

tkowych, o których mowa w

ustawie z dnia 21 sierpnia 1997 r. o gospodarce nieruchomo

ś

ciami (Dz. U. z 2004 r. Nr 261, poz. 2603, z

pó

ź

n. zm.).

9. Warto

ść

cz

ęś

ci budowli poło

ż

onych w danej gminie, w przypadku budowli usytuowanych na

obszarze dwóch lub wi

ę

cej gmin, okre

ś

la si

ę

proporcjonalnie do długo

ś

ci odcinka budowli poło

ż

onego na

terenie danej gminy.

Art. 5. 1. Rada gminy, w drodze uchwały, okre

ś

la wysoko

ść

stawek podatku od nieruchomo

ś

ci, z tym

ż

e stawki nie mog

ą

przekroczy

ć

rocznie:

1) od gruntów:

a) zwi

ą

zanych z prowadzeniem działalno

ś

ci gospodarczej, bez wzgl

ę

du na sposób zakwalifikowania

w ewidencji gruntów i budynków - 0,71 zł od 1 m

2

powierzchni,

b) pod jeziorami, zaj

ę

tych na zbiorniki wodne retencyjne lub elektrowni wodnych - 3,74 zł od 1 ha

powierzchni,

c) pozostałych, w tym zaj

ę

tych na prowadzenie odpłatnej statutowej działalno

ś

ci po

ż

ytku

publicznego przez organizacje po

ż

ytku publicznego - 0,35 zł od 1 m

2

powierzchni;

2) od budynków lub ich cz

ęś

ci:

a) mieszkalnych - 0,59 zł od 1 m

2

powierzchni u

ż

ytkowej,

b) zwi

ą

zanych z prowadzeniem działalno

ś

ci gospodarczej oraz od budynków mieszkalnych lub ich

cz

ęś

ci zaj

ę

tych na prowadzenie działalno

ś

ci gospodarczej - 19,01 zł od 1 m

2

powierzchni

u

ż

ytkowej,

c) zaj

ę

tych na prowadzenie działalno

ś

ci gospodarczej w zakresie obrotu kwalifikowanym materiałem

siewnym - 8,86 zł od 1 m

2

powierzchni u

ż

ytkowej,

d)

zaj

ę

tych na prowadzenie działalno

ś

ci gospodarczej w zakresie udzielania

ś

wiadcze

ń

zdrowotnych

- 3,84 zł od 1 m

2

powierzchni u

ż

ytkowej,

e) pozostałych, w tym zaj

ę

tych na prowadzenie odpłatnej statutowej działalno

ś

ci po

ż

ytku

publicznego przez organizacje po

ż

ytku publicznego - 6,37 zł od 1 m

2

powierzchni u

ż

ytkowej;

3) od budowli - 2% ich warto

ś

ci okre

ś

lonej na podstawie art. 4 ust. 1 pkt 3 i ust. 3-7.

2. Przy okre

ś

laniu wysoko

ś

ci stawek, o których mowa w ust. 1 pkt 1, rada gminy mo

ż

e ró

ż

nicowa

ć

ich wysoko

ść

dla poszczególnych rodzajów przedmiotów opodatkowania, uwzgl

ę

dniaj

ą

c w szczególno

ś

ci

lokalizacj

ę

, rodzaj prowadzonej działalno

ś

ci, rodzaj zabudowy, przeznaczenie i sposób wykorzystywania

gruntu.

3. Przy okre

ś

laniu wysoko

ś

ci stawek, o których mowa w ust. 1 pkt 2, rada gminy mo

ż

e ró

ż

nicowa

ć

ich wysoko

ść

dla poszczególnych rodzajów przedmiotów opodatkowania, uwzgl

ę

dniaj

ą

c w szczególno

ś

ci

lokalizacj

ę

, sposób wykorzystywania, rodzaj zabudowy, stan techniczny oraz wiek budynków.

4. Przy okre

ś

laniu wysoko

ś

ci stawek, o których mowa w ust. 1 pkt 2 lit. b-e oraz w ust. 1 pkt 3, rada

gminy mo

ż

e ró

ż

nicowa

ć

wysoko

ść

stawek dla poszczególnych rodzajów przedmiotów opodatkowania,

uwzgl

ę

dniaj

ą

c w szczególno

ś

ci rodzaj prowadzonej działalno

ś

ci.

Art. 6. 1. Obowi

ą

zek podatkowy powstaje od pierwszego dnia miesi

ą

ca nast

ę

puj

ą

cego po miesi

ą

cu,

w którym powstały okoliczno

ś

ci uzasadniaj

ą

ce powstanie tego obowi

ą

zku.

2. Je

ż

eli okoliczno

ś

ci

ą

, od której jest uzale

ż

niony obowi

ą

zek podatkowy, jest istnienie budowli albo

budynku lub ich cz

ęś

ci, obowi

ą

zek podatkowy powstaje z dniem 1 stycznia roku nast

ę

puj

ą

cego po roku, w

którym budowa została zako

ń

czona albo w którym rozpocz

ę

to u

ż

ytkowanie budowli albo budynku lub ich

cz

ęś

ci przed ich ostatecznym wyko

ń

czeniem.

3. Je

ż

eli w trakcie roku podatkowego zaistniało zdarzenie maj

ą

ce wpływ na wysoko

ść

opodatkowania w tym roku, a w szczególno

ś

ci zmiana sposobu wykorzystywania przedmiotu

opodatkowania lub jego cz

ęś

ci, podatek ulega obni

ż

eniu lub podwy

ż

szeniu, poczynaj

ą

c od pierwszego

dnia miesi

ą

ca nast

ę

puj

ą

cego po miesi

ą

cu, w którym nast

ą

piło to zdarzenie.

4. Obowi

ą

zek podatkowy wygasa z upływem miesi

ą

ca, w którym ustały okoliczno

ś

ci uzasadniaj

ą

ce

ten obowi

ą

zek.

5. Je

ż

eli obowi

ą

zek podatkowy powstał lub wygasł w ci

ą

gu roku, podatek za ten rok ustala si

ę

proporcjonalnie do liczby miesi

ę

cy, w których istniał obowi

ą

zek.

6. Osoby fizyczne, z zastrze

ż

eniem ust. 11, s

ą

obowi

ą

zane zło

ż

y

ć

wła

ś

ciwemu organowi

podatkowemu informacj

ę

o nieruchomo

ś

ciach i obiektach budowlanych, sporz

ą

dzon

ą

na formularzu

według ustalonego wzoru, w terminie 14 dni od dnia wyst

ą

pienia okoliczno

ś

ci uzasadniaj

ą

cych powstanie

albo wyga

ś

ni

ę

cie obowi

ą

zku podatkowego w zakresie podatku od nieruchomo

ś

ci lub od dnia zaistnienia

zdarzenia, o którym mowa w ust. 3.

7. Podatek od nieruchomo

ś

ci na rok podatkowy od osób fizycznych, z zastrze

ż

eniem ust. 11, ustala

w drodze decyzji organ podatkowy wła

ś

ciwy ze wzgl

ę

du na miejsce poło

ż

enia przedmiotów

opodatkowania. Podatek jest płatny w ratach proporcjonalnych do czasu trwania obowi

ą

zku podatkowego,

w terminach: do dnia 15 marca, 15 maja, 15 wrze

ś

nia i 15 listopada roku podatkowego.

8. Je

ż

eli w ci

ą

gu roku podatkowego nast

ą

piło wyga

ś

ni

ę

cie obowi

ą

zku podatkowego w zakresie

podatku od nieruchomo

ś

ci lub zaistniało zdarzenie, o którym mowa w ust. 3, organ podatkowy dokonuje

zmiany decyzji, któr

ą

ustalono ten podatek.

9. Osoby prawne, jednostki organizacyjne oraz spółki niemaj

ą

ce osobowo

ś

ci prawnej, jednostki

organizacyjne Agencji Własno

ś

ci Rolnej Skarbu Pa

ń

stwa, a tak

ż

e jednostki organizacyjne Pa

ń

stwowego

Gospodarstwa Le

ś

nego Lasy Pa

ń

stwowe s

ą

obowi

ą

zane:

1) składa

ć

, w terminie do dnia 15 stycznia, organowi podatkowemu wła

ś

ciwemu ze wzgl

ę

du na miejsce

poło

ż

enia przedmiotów opodatkowania, deklaracje na podatek od nieruchomo

ś

ci na dany rok

podatkowy, sporz

ą

dzone na formularzu według ustalonego wzoru, a je

ż

eli obowi

ą

zek podatkowy

powstał po tym dniu - w terminie 14 dni od dnia zaistnienia okoliczno

ś

ci uzasadniaj

ą

cych powstanie

tego obowi

ą

zku;

2) odpowiednio skorygowa

ć

deklaracje w razie zaistnienia zdarzenia, o którym mowa w ust. 3, w

terminie 14 dni od dnia zaistnienia tego zdarzenia;

3) wpłaca

ć

obliczony w deklaracji podatek od nieruchomo

ś

ci - bez wezwania - na rachunek bud

ż

etu

wła

ś

ciwej gminy, w ratach proporcjonalnych do czasu trwania obowi

ą

zku podatkowego, w terminie do

dnia 15 ka

ż

dego miesi

ą

ca.

10. Obowi

ą

zek składania informacji o nieruchomo

ś

ciach i obiektach budowlanych oraz deklaracji na

podatek od nieruchomo

ś

ci, o którym mowa w ust. 6 i w ust. 9 pkt 1, dotyczy równie

ż

podatników

korzystaj

ą

cych ze zwolnie

ń

na mocy przepisów niniejszej ustawy.

11. Je

ż

eli nieruchomo

ść

lub obiekt budowlany stanowi współwłasno

ść

lub znajduje si

ę

w posiadaniu

osób fizycznych oraz osób prawnych, jednostek organizacyjnych nieposiadaj

ą

cych osobowo

ś

ci prawnej

lub spółek nieposiadaj

ą

cych osobowo

ś

ci prawnej, z wyj

ą

tkiem osób tworz

ą

cych wspólnot

ę

mieszkaniow

ą

,

osoby fizyczne składaj

ą

deklaracj

ę

na podatek od nieruchomo

ś

ci oraz opłacaj

ą

podatek na zasadach

obowi

ą

zuj

ą

cych osoby prawne.

12. Rada gminy mo

ż

e zarz

ą

dza

ć

pobór podatku od nieruchomo

ś

ci od osób fizycznych w drodze

inkasa oraz wyznacza

ć

inkasentów i okre

ś

la

ć

wysoko

ść

wynagrodzenia za inkaso.

13. Rada gminy okre

ś

la, w drodze uchwały, wzory formularzy, o których mowa w ust. 6 i w ust. 9 pkt

1; w formularzach zawarte b

ę

d

ą

dane dotycz

ą

ce podmiotu i przedmiotu opodatkowania niezb

ę

dne do

wymiaru i poboru podatku od nieruchomo

ś

ci.

14. Rada gminy mo

ż

e okre

ś

li

ć

, w drodze uchwały, warunki i tryb składania informacji o

nieruchomo

ś

ciach i obiektach budowlanych oraz deklaracji na podatek od nieruchomo

ś

ci za pomoc

ą

ś

rodków komunikacji elektronicznej, w szczególno

ś

ci:

1) ich format elektroniczny oraz układ informacji i powi

ą

za

ń

mi

ę

dzy nimi zgodnie z przepisami o

informatyzacji działalno

ś

ci podmiotów realizuj

ą

cych zadania publiczne;

2) sposób ich przesyłania za pomoc

ą

ś

rodków komunikacji elektronicznej;

3) rodzaje podpisu elektronicznego, którym powinny by

ć

opatrzone.

15. Rada gminy w uchwale, o której mowa w ust. 14, uwzgl

ę

dnia w szczególno

ś

ci:

1) zakres danych zawartych we wzorach okre

ś

lonych uchwał

ą

rady gminy w sprawie wzorów informacji

o nieruchomo

ś

ciach i obiektach budowlanych i deklaracji na podatek od nieruchomo

ś

ci oraz

konieczno

ść

ich opatrzenia podpisem elektronicznym;

2) potrzeb

ę

zapewnienia bezpiecze

ń

stwa, wiarygodno

ś

ci i niezaprzeczalno

ś

ci danych zawartych w

informacjach o nieruchomo

ś

ciach i obiektach budowlanych i deklaracjach na podatek od

nieruchomo

ś

ci oraz potrzeb

ę

ich ochrony przed nieuprawnionym dost

ę

pem;

3) limity wysoko

ś

ci zobowi

ą

zania podatkowego, kwoty nadpłaty lub zwrotu podatku wynikaj

ą

ce z

deklaracji na podatek od nieruchomo

ś

ci, a tak

ż

e wymagania dla poszczególnych rodzajów podpisu

elektronicznego okre

ś

lone w przepisach o podpisie elektronicznym, w szczególno

ś

ci dotycz

ą

ce

weryfikacji podpisu elektronicznego i znakowania czasem.

16. Po

ś

wiadczenie przez organ podatkowy zło

ż

enia informacji o nieruchomo

ś

ciach i obiektach

budowlanych lub deklaracji na podatek od nieruchomo

ś

ci za pomoc

ą

ś

rodków komunikacji elektronicznej

odbywa si

ę

zgodnie z przepisami o informatyzacji działalno

ś

ci podmiotów realizuj

ą

cych zadania

publiczne.

Art. 7. 1. Zwalnia si

ę

od podatku od nieruchomo

ś

ci:

1) budowle wchodz

ą

ce w skład infrastruktury kolejowej w rozumieniu przepisów o transporcie

kolejowym oraz zaj

ę

te pod nie grunty, je

ż

eli:

a) zarz

ą

dca infrastruktury jest obowi

ą

zany do jej udost

ę

pniania licencjonowanym przewo

ź

nikom

kolejowym lub

b) s

ą

przeznaczone wył

ą

cznie do przewozu osób, wykonywanego przez przewo

ź

nika kolejowego,

który równocze

ś

nie zarz

ą

dza t

ą

infrastruktur

ą

bez udost

ę

pniania jej innym przewo

ź

nikom, lub

c) tworz

ą

linie kolejowe o szeroko

ś

ci torów wi

ę

kszej ni

ż

1 435 mm;

1a) grunty, budynki i budowle pozostałe po likwidacji linii kolejowych lub ich odcinków - do czasu

przeniesienia ich własno

ś

ci lub prawa u

ż

ytkowania wieczystego - nie dłu

ż

ej jednak ni

ż

przez 3 lata od

pierwszego dnia miesi

ą

ca nast

ę

puj

ą

cego po miesi

ą

cu, w którym stała si

ę

ostateczna decyzja lub

weszło w

ż

ycie rozporz

ą

dzenie, wyra

ż

aj

ą

ce zgod

ę

na likwidacj

ę

linii lub ich odcinków, wydane w

trybie przewidzianym w przepisach o transporcie kolejowym - z wyj

ą

tkiem zaj

ę

tych na działalno

ść

inn

ą

ni

ż

działalno

ść

, o której mowa w przepisach o transporcie kolejowym;

2) budowle infrastruktury portowej, budowle infrastruktury zapewniaj

ą

cej dost

ę

p do portów i przystani

morskich oraz zaj

ę

te pod nie grunty;

2a) grunty, które znajduj

ą

si

ę

w posiadaniu podmiotu zarz

ą

dzaj

ą

cego portem lub przystani

ą

morsk

ą

,

pozyskane na potrzeby rozwoju portu lub przystani morskiej, zaj

ę

te na działalno

ść

okre

ś

lon

ą

w

statucie tego podmiotu, poło

ż

one w granicach portów i przystani morskich - od pierwszego dnia

miesi

ą

ca nast

ę

puj

ą

cego po miesi

ą

cu, w którym podmiot ten wszedł w ich posiadanie - nie dłu

ż

ej ni

ż

przez okres 5 lat, z wyj

ą

tkiem gruntów zaj

ę

tych przez podmiot inny ni

ż

podmiot zarz

ą

dzaj

ą

cy portem

lub przystani

ą

morsk

ą

;

3) budynki, budowle i zaj

ę

te pod nie grunty na obszarze cz

ęś

ci lotniczych lotnisk u

ż

ytku publicznego;

4) budynki gospodarcze lub ich cz

ęś

ci:

a) słu

żą

ce działalno

ś

ci le

ś

nej lub rybackiej,

b) poło

ż

one na gruntach gospodarstw rolnych, słu

żą

ce wył

ą

cznie działalno

ś

ci rolniczej,

c) zaj

ę

te na prowadzenie działów specjalnych produkcji rolnej;

5) nieruchomo

ś

ci lub ich cz

ęś

ci zaj

ę

te na potrzeby prowadzenia przez stowarzyszenia statutowej

działalno

ś

ci w

ś

ród dzieci i młodzie

ż

y w zakresie o

ś

wiaty, wychowania, nauki i techniki, kultury

fizycznej i sportu, z wyj

ą

tkiem wykorzystywanych do prowadzenia działalno

ś

ci gospodarczej, oraz

grunty zaj

ę

te trwale na obozowiska i bazy wypoczynkowe dzieci i młodzie

ż

y;

6) grunty i budynki wpisane indywidualnie do rejestru zabytków, pod warunkiem ich utrzymania i

konserwacji, zgodnie z przepisami o ochronie zabytków, z wyj

ą

tkiem cz

ęś

ci zaj

ę

tych na prowadzenie

działalno

ś

ci gospodarczej;

7) grunty i budynki we władaniu muzeów rejestrowanych;

8) grunty poło

ż

one na obszarach obj

ę

tych ochron

ą

ś

cisł

ą

, czynn

ą

lub krajobrazow

ą

, a tak

ż

e budynki i

budowle trwale zwi

ą

zane z gruntem, słu

żą

ce bezpo

ś

rednio osi

ą

ganiu celów z zakresu ochrony

przyrody - w parkach narodowych oraz w rezerwatach przyrody;

8a) b

ę

d

ą

ce własno

ś

ci

ą

Skarbu Pa

ń

stwa: grunty pokryte wodami jezior o ci

ą

głym dopływie lub odpływie

wód powierzchniowych oraz grunty zaj

ę

te pod sztuczne zbiorniki wodne;

9) budowle wałów ochronnych, grunty pod wałami ochronnymi i poło

ż

one w mi

ę

dzywalach, z wyj

ą

tkiem

zaj

ę

tych na prowadzenie działalno

ś

ci gospodarczej przez inne podmioty ni

ż

spółki wodne, ich zwi

ą

zki

oraz zwi

ą

zki wałowe;

10) grunty stanowi

ą

ce nieu

ż

ytki, u

ż

ytki ekologiczne, grunty zadrzewione i zakrzewione, z wyj

ą

tkiem

zaj

ę

tych na prowadzenie działalno

ś

ci gospodarczej;

11) grunty stanowi

ą

ce działki przyzagrodowe członków rolniczych spółdzielni produkcyjnych, którzy

spełniaj

ą

jeden z warunków:

a) osi

ą

gn

ę

li wiek emerytalny,

b) s

ą

inwalidami zaliczonymi do I albo II grupy,

c) s

ą

niepełnosprawnymi o znacznym lub umiarkowanym stopniu niepełnosprawno

ś

ci,

d) s

ą

osobami całkowicie niezdolnymi do pracy w gospodarstwie rolnym albo niezdolnymi do

samodzielnej egzystencji;

12) budynki poło

ż

one na terenie rodzinnych ogrodów działkowych, nieprzekraczaj

ą

ce norm powierzchni

ustalonych w przepisach Prawa budowlanego dla altan i obiektów gospodarczych, z wyj

ą

tkiem

zaj

ę

tych na działalno

ść

gospodarcz

ą

;

13) budynki i budowle zaj

ę

te przez grup

ę

producentów rolnych wpisan

ą

do rejestru tych grup,

wykorzystywane wył

ą

cznie na prowadzenie działalno

ś

ci w zakresie sprzeda

ż

y produktów lub grup

produktów wytworzonych w gospodarstwach członków grupy lub w zakresie okre

ś

lonym w art. 4 ust.

2 ustawy z dnia 15 wrze

ś

nia 2000 r. o grupach producentów rolnych i ich zwi

ą

zkach oraz o zmianie

innych ustaw (Dz. U. Nr 88, poz. 983, z pó

ź

n. zm.), zgodnie z jej aktem zało

ż

ycielskim;

14) nieruchomo

ś

ci lub ich cz

ęś

ci zaj

ę

te na prowadzenie nieodpłatnej statutowej działalno

ś

ci po

ż

ytku

publicznego przez organizacje po

ż

ytku publicznego.

2. Od podatku od nieruchomo

ś

ci zwalnia si

ę

równie

ż

:

1) uczelnie, zwolnienie nie dotyczy przedmiotów opodatkowania zaj

ę

tych na działalno

ść

gospodarcz

ą

;

2) szkoły, placówki, zakłady kształcenia i placówki doskonalenia nauczycieli - publiczne i niepubliczne,

oraz organy prowadz

ą

ce te szkoły, placówki i zakłady, z tytułu zarz

ą

du, u

ż

ytkowania lub u

ż

ytkowania

wieczystego nieruchomo

ś

ci szkolnych; zwolnienie nie dotyczy przedmiotów opodatkowania zaj

ę

tych

na działalno

ść

gospodarcz

ą

inn

ą

ni

ż

działalno

ść

o

ś

wiatowa;

3) placówki naukowe Polskiej Akademii Nauk; zwolnienie nie dotyczy przedmiotów opodatkowania

zaj

ę

tych na działalno

ść

gospodarcz

ą

;

4) prowadz

ą

cych zakłady pracy chronionej lub zakłady aktywno

ś

ci zawodowej - w zakresie przedmiotów

opodatkowania zgłoszonych wojewodzie, je

ż

eli zgłoszenie zostało potwierdzone decyzj

ą

w sprawie

przyznania statusu zakładu pracy chronionej lub zakładu aktywno

ś

ci zawodowej albo

za

ś

wiadczeniem - zaj

ę

tych na prowadzenie tego zakładu, z wyj

ą

tkiem przedmiotów opodatkowania

znajduj

ą

cych si

ę

w posiadaniu zale

ż

nym podmiotów nieb

ę

d

ą

cych prowadz

ą

cymi zakłady pracy

chronionej lub zakłady aktywno

ś

ci zawodowej;

5) jednostki badawczo-rozwojowe, z wyj

ą

tkiem przedmiotów opodatkowania zaj

ę

tych na działalno

ść

gospodarcz

ą

;

5a) przedsi

ę

biorców o statusie centrum badawczo-rozwojowego uzyskanym na zasadach okre

ś

lonych w

ustawie z dnia 29 lipca 2005 r. o niektórych formach wspierania działalno

ś

ci innowacyjnej (Dz. U. Nr

179, poz. 1484 oraz z 2006 r. Nr 107, poz. 723) w odniesieniu do przedmiotów opodatkowania

zaj

ę

tych na cele prowadzonych bada

ń

i prac rozwojowych;

6) Polski Zwi

ą

zek Działkowców, z wyj

ą

tkiem przedmiotów opodatkowania zaj

ę

tych na działalno

ść

gospodarcz

ą

.

3. Rada gminy, w drodze uchwały, mo

ż

e wprowadzi

ć

inne zwolnienia przedmiotowe ni

ż

okre

ś

lone w

ust. 1 oraz w art. 10 ust. 1 ustawy z dnia 2 pa

ź

dziernika 2003 r. o zmianie ustawy o specjalnych strefach

ekonomicznych i niektórych ustaw.

4. Z tytułu zwolnie

ń

, o których mowa w ust. 1 pkt 8 oraz ust. 2 pkt 5a, jednostkom samorz

ą

du

terytorialnego przysługuje z bud

ż

etu pa

ń

stwa zwrot utraconych dochodów za przedmioty opodatkowania,

które podlegaj

ą

opodatkowaniu i nie s

ą

z niego zwolnione na podstawie innych przepisów niniejszej

ustawy.

5. Minister wła

ś

ciwy do spraw finansów publicznych okre

ś

li, w drodze rozporz

ą

dzenia, zasady i tryb

zwrotu utraconych dochodów, o których mowa w ust. 4, kieruj

ą

c si

ę

potrzeb

ą

zabezpieczenia bud

ż

etów

gmin przed utrat

ą

dochodów z tytułu zwolnie

ń

w opłatach i podatkach.

6. Z tytułu zwolnienia, o którym mowa w ust. 1 pkt 8a, gminom przysługuje zwrot utraconych

dochodów ze

ś

rodków wojewódzkich funduszy ochrony

ś

rodowiska i gospodarki wodnej.

6a. Zwolnienie od podatków i opłat, o którym mowa w ust. 2 pkt 5a, stanowi pomoc de minimis, o

której mowa w rozporz

ą

dzeniu Komisji (WE) nr 69/2001 z dnia 12 stycznia 2001 r. w sprawie

zastosowania art. 87 i 88 Traktatu WE w odniesieniu do pomocy w ramach zasady de minimis (Dz. Urz.

WE L 10 z 13.01.2001).

6b. Zwolnienie, o którym mowa w ust. 2 pkt 4, stanowi pomoc de minimis i jest udzielane na

zasadach okre

ś

lonych w odr

ę

bnych przepisach.

7. Minister wła

ś

ciwy do spraw

ś

rodowiska w porozumieniu z ministrem wła

ś

ciwym do spraw finansów

publicznych okre

ś

li, w drodze rozporz

ą

dzenia, szczegółowe zasady i tryb zwrotu utraconych dochodów, o

których mowa w ust. 6, kieruj

ą

c si

ę

potrzeb

ą

zabezpieczenia gmin przed zmniejszeniem dochodów z

tytułu zwolnienia z podatku od nieruchomo

ś

ci, o którym mowa w ust. 1 pkt 8a.

Rozdział 2a

Ewidencja podatkowa nieruchomo

ś

ci

Art. 7a. 1. Dla potrzeb wymiaru i poboru podatku od nieruchomo

ś

ci oraz podatku rolnego i podatku

le

ś

nego organy podatkowe prowadz

ą

ewidencj

ę

podatkow

ą

nieruchomo

ś

ci w systemie informatycznym.

2. Ewidencja podatkowa nieruchomo

ś

ci zawiera dane o podatnikach i przedmiotach opodatkowania,

w szczególno

ś

ci wynikaj

ą

ce z informacji i deklaracji składanych przez podatników na podstawie przepisów

ustawy oraz przepisów o podatku rolnym i podatku le

ś

nym, danych zawartych w ksi

ę

gach wieczystych, w

ewidencji gruntów i budynków oraz innych ewidencjach i rejestrach, w tym prowadzonych przez organy

administracji publicznej, a w szczególno

ś

ci:

1) przed dniem wej

ś

cia w

ż

ycie ustawy;

2) aktów notarialnych;

3) ewidencji decyzji o warunkach zabudowy i zagospodarowania terenu i wydanych decyzji o

pozwoleniu na budow

ę

;

4) planu zagospodarowania przestrzennego;

5) ewidencji prowadzonych przez urz

ę

dy skarbowe;

6) Krajowej Ewidencji Podatników.

3. Minister wła

ś

ciwy do spraw finansów publicznych okre

ś

li, w drodze rozporz

ą

dzenia, zasady

prowadzenia ewidencji podatkowej nieruchomo

ś

ci w systemie informatycznym, z uwzgl

ę

dnieniem

zapewnienia współdziałania z ewidencj

ą

gruntów i budynków. W rozporz

ą

dzeniu minister okre

ś

li zakres

informacji obj

ę

tych ewidencj

ą

, w tym w szczególno

ś

ci dane osobowe podatnika oraz dane dotycz

ą

ce

przedmiotu opodatkowania.

Rozdział 3

Podatek od

ś

rodków transportowych

Art. 8. Opodatkowaniu podatkiem od

ś

rodków transportowych podlegaj

ą

:

1) samochody ci

ęż

arowe o dopuszczalnej masie całkowitej powy

ż

ej 3,5 tony i poni

ż

ej 12 ton;

2) samochody ci

ęż

arowe o dopuszczalnej masie całkowitej równej lub wy

ż

szej ni

ż

12 ton;

3) ci

ą

gniki siodłowe i balastowe przystosowane do u

ż

ywania ł

ą

cznie z naczep

ą

lub przyczep

ą

o

dopuszczalnej masie całkowitej zespołu pojazdów od 3,5 tony i poni

ż

ej 12 ton;

4) ci

ą

gniki siodłowe i balastowe przystosowane do u

ż

ywania ł

ą

cznie z naczep

ą

lub przyczep

ą

o

dopuszczalnej masie całkowitej zespołu pojazdów równej lub wy

ż

szej ni

ż

12 ton;

5) przyczepy i naczepy, które ł

ą

cznie z pojazdem silnikowym posiadaj

ą

dopuszczaln

ą

mas

ę

całkowit

ą

od 7 ton i poni

ż

ej 12 ton, z wyj

ą

tkiem zwi

ą

zanych wył

ą

cznie z działalno

ś

ci

ą

rolnicz

ą

prowadzon

ą

przez podatnika podatku rolnego;

6) przyczepy i naczepy, które ł

ą

cznie z pojazdem silnikowym posiadaj

ą

dopuszczaln

ą

mas

ę

całkowit

ą

równ

ą

lub wy

ż

sz

ą

ni

ż

12 ton, z wyj

ą

tkiem zwi

ą

zanych wył

ą

cznie z działalno

ś

ci

ą

rolnicz

ą

prowadzon

ą

przez podatnika podatku rolnego;

7) autobusy.

Art. 9. 1. Obowi

ą

zek podatkowy w zakresie podatku od

ś

rodków transportowych, z zastrze

ż

eniem

ust. 2, ci

ąż

y na osobach fizycznych i osobach prawnych b

ę

d

ą

cych wła

ś

cicielami

ś

rodków transportowych.

Jak wła

ś

cicieli traktuje si

ę

równie

ż

jednostki organizacyjne nieposiadaj

ą

ce osobowo

ś

ci prawnej, na które

ś

rodek transportowy jest zarejestrowany, oraz posiadaczy

ś

rodków transportowych zarejestrowanych na

terytorium Rzeczypospolitej Polskiej jako powierzone przez zagraniczn

ą

osob

ę

fizyczn

ą

lub prawn

ą

podmiotowi polskiemu.

2. Je

ż

eli

ś

rodek transportowy stanowi współwłasno

ść

dwóch lub wi

ę

cej osób fizycznych lub

prawnych, obowi

ą

zek podatkowy w zakresie podatku od

ś

rodków transportowych ci

ąż

y solidarnie na

wszystkich współwła

ś

cicielach.

3. W przypadku zmiany wła

ś

ciciela

ś

rodka transportowego zarejestrowanego, obowi

ą

zek podatkowy

ci

ąż

y na poprzednim wła

ś

cicielu do ko

ń

ca miesi

ą

ca, w którym nast

ą

piło przeniesienie własno

ś

ci.

4. Obowi

ą

zek podatkowy, o którym mowa w ust. 1 i 2, powstaje od pierwszego dnia miesi

ą

ca

nast

ę

puj

ą

cego po miesi

ą

cu, w którym

ś

rodek transportowy został zarejestrowany na terytorium

Rzeczypospolitej Polskiej, a w przypadku nabycia

ś

rodka transportowego zarejestrowanego - od

pierwszego dnia miesi

ą

ca nast

ę

puj

ą

cego po miesi

ą

cu, w którym

ś

rodek transportowy został nabyty.

4a. Obowi

ą

zek podatkowy, o którym mowa w ust. 1 i 2, powstaje tak

ż

e od pierwszego dnia miesi

ą

ca

nast

ę

puj

ą

cego po miesi

ą

cu, w którym

ś

rodek transportowy został dopuszczony ponownie do ruchu po

upływie okresu, na jaki została wydana decyzja organu rejestruj

ą

cego o czasowym wycofaniu tego

pojazdu z ruchu.

4b. Zarejestrowanie

ś

rodka transportowego oznacza jego rejestracj

ę

, z wyj

ą

tkiem rejestracji

czasowej, w rozumieniu przepisów o ruchu drogowym.

5. Obowi

ą

zek podatkowy, o którym mowa w ust. 1 i 2, wygasa z ko

ń

cem miesi

ą

ca, w którym

ś

rodek

transportowy został wyrejestrowany lub wydana została decyzja organu rejestruj

ą

cego o czasowym

wycofaniu pojazdu z ruchu, lub z ko

ń

cem miesi

ą

ca, w którym upłyn

ą

ł czas, na który pojazd powierzono.

6. Podmioty, o których mowa w ust. 1, s

ą

obowi

ą

zane:

1) składa

ć

, w terminie do dnia 15 lutego wła

ś

ciwemu organowi podatkowemu, deklaracje na podatek od

ś

rodków transportowych na dany rok podatkowy, sporz

ą

dzone na formularzu według ustalonego

wzoru, a je

ż

eli obowi

ą

zek podatkowy powstał po tym dniu - w terminie 14 dni od dnia zaistnienia

okoliczno

ś

ci uzasadniaj

ą

cych powstanie tego obowi

ą

zku;

2) odpowiednio skorygowa

ć

deklaracje w razie zaistnienia okoliczno

ś

ci maj

ą

cych wpływ na powstanie

lub wyga

ś

ni

ę

cie obowi

ą

zku podatkowego, lub zmian

ę

miejsca zamieszkania, lub siedziby - w terminie

14 dni od dnia zaistnienia tych okoliczno

ś

ci;

3) wpłaca

ć

obliczony w deklaracji podatek od

ś

rodków transportowych - bez wezwania - na rachunek

bud

ż

etu wła

ś

ciwej gminy.

7. Organem wła

ś

ciwym w sprawach podatku od

ś

rodków transportowych jest organ podatkowy, na

którego terenie znajduje si

ę

miejsce zamieszkania lub siedziba podatnika, a w przypadku

przedsi

ę

biorstwa wielozakładowego lub podmiotu, w którego skład wchodz

ą

wydzielone jednostki

organizacyjne - organ podatkowy, na terenie którego znajduje si

ę

zakład lub jednostka posiadaj

ą

ca

ś

rodki

transportowe podlegaj

ą

ce opodatkowaniu. W przypadku współwłasno

ś

ci

ś

rodka transportowego organem

wła

ś

ciwym jest organ podatkowy odpowiedni dla osoby lub jednostki organizacyjnej, która została

wpisana jako pierwsza w dowodzie rejestracyjnym pojazdu.

8. Minister wła

ś

ciwy do spraw finansów publicznych okre

ś

li, w drodze rozporz

ą

dzenia, wzór

deklaracji wraz z zał

ą

cznikiem, o której mowa w ust. 6, oraz szczegółowy zakres zawartych w niej danych,

w szczególno

ś

ci imi

ę

i nazwisko lub nazw

ę

(firm

ę

) podatnika, jego adres zamieszkania lub siedziby,

numer identyfikacji podatkowej oraz dane dotycz

ą

ce przedmiotu opodatkowania, w tym rodzaj, mark

ę

i typ

ś

rodka transportowego, rok produkcji, numer rejestracyjny pojazdu, dopuszczaln

ą

mas

ę

całkowit

ą

pojazdu, mas

ę

własn

ą

pojazdu, dopuszczaln

ą

mas

ę

całkowit

ą

zespołu pojazdów, liczb

ę

osi, rodzaj

zawieszenia, liczb

ę

miejsc do siedzenia w autobusie oraz wpływ na

ś

rodowisko naturalne.

9. Minister wła

ś

ciwy do spraw finansów publicznych, w porozumieniu z ministrem wła

ś

ciwym do

spraw informatyzacji, okre

ś

li w drodze rozporz

ą

dzenia:

1) format elektroniczny deklaracji na podatek od

ś

rodków transportowych oraz układ informacji i

powi

ą

za

ń

mi

ę

dzy nimi zgodnie z przepisami o informatyzacji działalno

ś

ci podmiotów realizuj

ą

cych

zadania publiczne;

2) sposób przesyłania deklaracji na podatek od

ś

rodków transportowych za pomoc

ą

ś

rodków

komunikacji elektronicznej;

3) rodzaje podpisu elektronicznego, którym powinny by

ć

opatrzone deklaracje na podatek od

ś

rodków

transportowych.

10. Minister wła

ś

ciwy do spraw finansów publicznych w rozporz

ą

dzeniu, o którym mowa w ust. 9,

uwzgl

ę

dnia w szczególno

ś

ci:

1) zakres danych zawartych we wzorze deklaracji na podatek od

ś

rodków transportowych okre

ś

lonym w

rozporz

ą

dzeniu, o którym mowa w ust. 8, oraz konieczno

ść

jej opatrzenia podpisem elektronicznym;

2) potrzeb

ę

zapewnienia bezpiecze

ń

stwa, wiarygodno

ś

ci i niezaprzeczalno

ś

ci danych zawartych w

deklaracjach na podatek od

ś

rodków transportowych oraz potrzeb

ę

ich ochrony przed

nieuprawnionym dost

ę

pem;

3) limity wysoko

ś

ci zobowi

ą

zania podatkowego, kwoty nadpłaty lub zwrotu podatku wynikaj

ą

ce z

deklaracji na podatek od

ś

rodków transportowych, a tak

ż

e wymagania dla poszczególnych rodzajów

podpisu elektronicznego okre

ś

lone w przepisach o podpisie elektronicznym, w szczególno

ś

ci

dotycz

ą

ce weryfikacji podpisu elektronicznego i znakowania czasem.

11. Rada gminy mo

ż

e wprowadzi

ć

, w drodze uchwały, mo

ż

liwo

ść

składania deklaracji na podatek od

ś

rodków transportowych za pomoc

ą

ś

rodków komunikacji elektronicznej.

12. Po

ś

wiadczenie przez organ podatkowy zło

ż

enia deklaracji na podatek od

ś

rodków

transportowych za pomoc

ą

ś

rodków komunikacji elektronicznej odbywa si

ę

zgodnie z przepisami o

informatyzacji działalno

ś

ci podmiotów realizuj

ą

cych zadania publiczne.

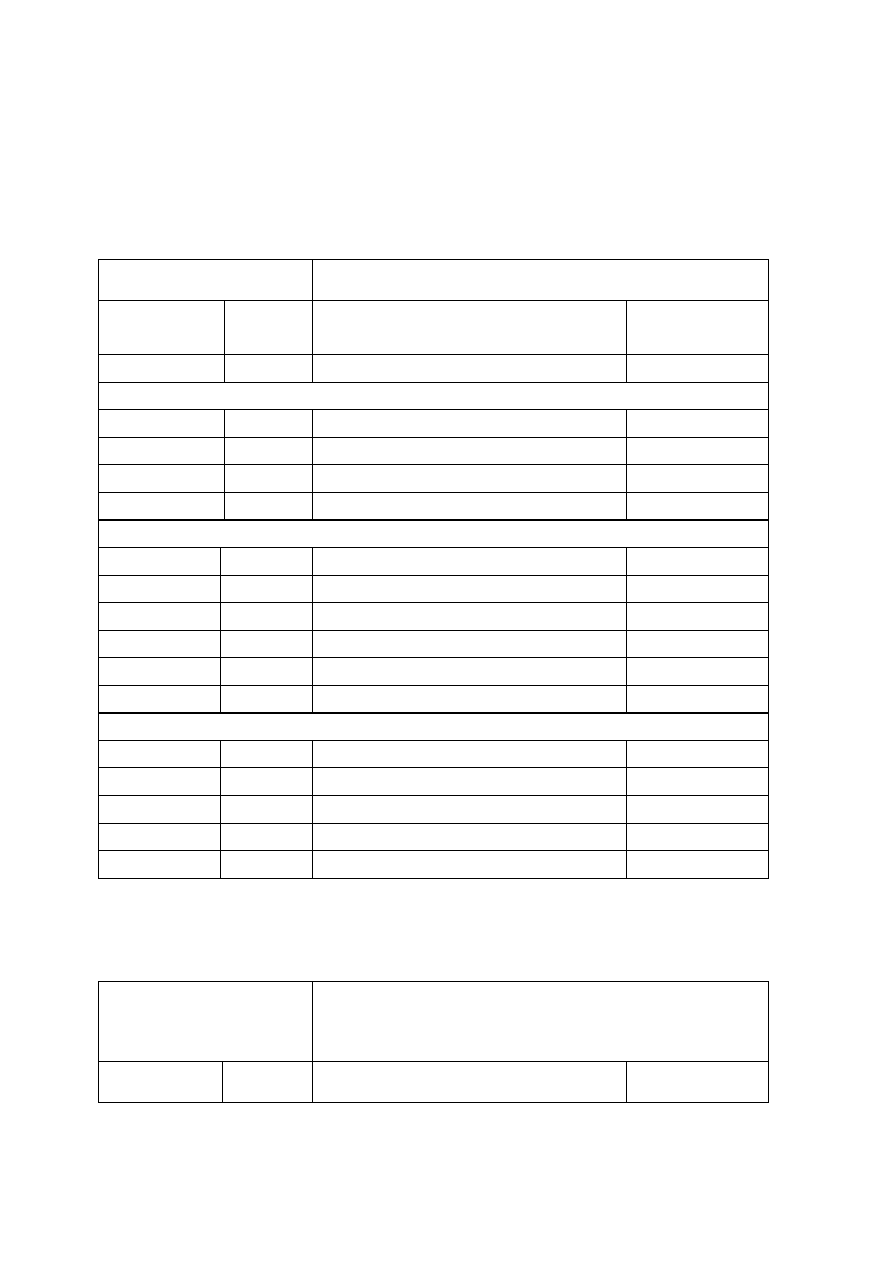

Art. 10. 1. Rada gminy okre

ś

la, w drodze uchwały, wysoko

ść

stawek podatku od

ś

rodków

transportowych, z tym

ż

e roczna stawka podatku od jednego

ś

rodka transportowego nie mo

ż

e

przekroczy

ć

:

1) od samochodu ci

ęż

arowego, o którym mowa w art. 8 pkt 1, w zale

ż

no

ś

ci od dopuszczalnej masy

całkowitej pojazdu:

a) powy

ż

ej 3,5 tony do 5,5 tony wł

ą

cznie - 676,87 zł,

b) powy

ż

ej 5,5 tony do 9 ton wł

ą

cznie - 1.128,10 zł,

c) powy

ż

ej 9 ton - 1.353,72 zł;

2) od samochodu ci

ęż

arowego, o którym mowa w art. 8 pkt 2 - 2.583,31 zł - z tym

ż

e w zale

ż

no

ś

ci od

liczby osi, dopuszczalnej masy całkowitej pojazdu i rodzaju zawieszenia stawki podatku nie mog

ą

by

ć

ni

ż

sze od kwot okre

ś

lonych w zał

ą

czniku nr 1 do ustawy;

3) od ci

ą

gnika siodłowego lub balastowego, o których mowa w art. 8 pkt 3 - 1.579,33 zł;

4) od ci

ą

gnika siodłowego lub balastowego, o których mowa w art. 8 pkt 4, w zale

ż

no

ś

ci od

dopuszczalnej masy całkowitej zespołu pojazdów:

a) do 36 ton wł

ą

cznie - 1.996,71 zł,

b) powy

ż

ej 36 ton - 2.583,31 zł,

- z tym

ż

e w zale

ż

no

ś

ci od liczby osi, dopuszczalnej masy całkowitej pojazdu i rodzaju zawieszenia

stawki podatku nie mog

ą

by

ć

ni

ż

sze od kwot okre

ś

lonych w zał

ą

czniku nr 2 do ustawy;

5) od przyczepy lub naczepy, o których mowa w art. 8 pkt 5 - 1.353,72 zł,

6) od przyczepy lub naczepy, o których mowa w art. 8 pkt 6, w zale

ż

no

ś

ci od dopuszczalnej masy

całkowitej zespołu pojazdów:

a) do 36 ton wł

ą

cznie - 1.579,33 zł,

b) powy

ż

ej 36 ton - 1.996,71 zł,

- z tym

ż

e w zale

ż

no

ś

ci od liczby osi, dopuszczalnej masy całkowitej pojazdu i rodzaju zawieszenia

stawki podatku nie mog

ą

by

ć

ni

ż

sze od kwot okre

ś

lonych w zał

ą

czniku nr 3 do ustawy;

7) od autobusu, w zale

ż

no

ś

ci od liczby miejsc do siedzenia:

a) mniejszej ni

ż

30 miejsc - 1.579,33 zł,

b) równej lub wy

ż

szej ni

ż

30 miejsc - 1.996,71 zł;

2. Przy okre

ś

laniu stawek, o których mowa w ust. 1 pkt 1, 3, 5 i 7, rada gminy mo

ż

e ró

ż

nicowa

ć

wysoko

ść

stawek dla poszczególnych rodzajów przedmiotów opodatkowania, uwzgl

ę

dniaj

ą

c w

szczególno

ś

ci wpływ

ś

rodka transportowego na

ś

rodowisko naturalne, rok produkcji albo liczb

ę

miejsc do

siedzenia.

3. Je

ż

eli górna granica stawki podatku, o której mowa w ust. 1 pkt 2, 4 lub 6, jest ni

ż

sza od

odpowiedniej stawki minimalnej, okre

ś

lonej w zał

ą

cznikach nr 1-3 do ustawy, górnej granicy stawki nie

uwzgl

ę

dnia si

ę

. W tym przypadku rada gminy przyjmuje stawk

ę

podatku od

ś

rodków transportowych dla

poszczególnych rodzajów pojazdów w wysoko

ś

ci odpowiedniej stawki, okre

ś

lonej w zał

ą

cznikach nr 1-3

do ustawy.

Art. 11. 1. Podatek od

ś

rodków transportowych, z zastrze

ż

eniem ust. 2, jest płatny w dwóch ratach

proporcjonalnie do czasu trwania obowi

ą

zku podatkowego, w terminie do dnia 15 lutego i do dnia 15

wrze

ś

nia ka

ż

dego roku.

2. Je

ż

eli obowi

ą

zek podatkowy powstał:

1) po dniu 1 lutego, a przed dniem 1 wrze

ś

nia danego roku, podatek za ten rok płatny jest w dwóch

ratach proporcjonalnie do czasu trwania obowi

ą

zku podatkowego w terminie:

a) w ci

ą

gu 14 dni od dnia powstania obowi

ą

zku podatkowego - I rata,

b) do dnia 15 wrze

ś

nia danego roku - II rata;

2) od dnia 1 wrze

ś

nia danego roku, podatek jest płatny jednorazowo w terminie 14 dni od dnia

powstania obowi

ą

zku podatkowego.

3. Je

ż

eli obowi

ą

zek podatkowy powstał lub wygasł w ci

ą

gu roku, podatek za ten rok ustala si

ę

proporcjonalnie do liczby miesi

ę

cy, w których istniał obowi

ą

zek.

Art. 11a. 1. Podatnikom wykorzystuj

ą

cym

ś

rodki transportu, o których mowa w art. 8 pkt 1-6, dla

wykonywania przewozów w transporcie kombinowanym na terytorium Rzeczypospolitej Polskiej

przysługuje zwrot zapłaconego podatku od tych

ś

rodków.

2. Kwot

ę

zwrotu podatku od

ś

rodków transportowych, o którym mowa w ust. 1, ustala si

ę

, przyjmuj

ą

c

za podstaw

ę

liczb

ę

jazd z ładunkiem lub bez ładunku wykonanych przez

ś

rodek transportu w przewozie

kolej

ą

w danym roku podatkowym w nast

ę

puj

ą

cy sposób:

1) od 100 jazd i wi

ę

cej - 100 % kwoty rocznego podatku;

2) od 70 do 99 jazd wł

ą

cznie - 75 % kwoty rocznego podatku;

3) od 50 do 69 jazd wł

ą

cznie - 50 % kwoty rocznego podatku;

4) od 20 do 49 jazd wł

ą

cznie - 25 % kwoty rocznego podatku.

3. Zwrotu zapłaconego podatku od

ś

rodków transportowych na zasadach okre

ś

lonych w ust. 1 i 2

dokonuje organ podatkowy, na rachunek którego uiszczono podatek, na wniosek podatnika zło

ż

ony nie

pó

ź

niej ni

ż

do dnia 31 marca roku nast

ę

puj

ą

cego po roku podatkowym. Podstaw

ą

sporz

ą

dzenia wniosku

s

ą

dane zawarte w dokumentach przewozowych stosowanych przy wykonywaniu przewozów w

transporcie kombinowanym, w których dokonano wpisu o wykonaniu przewozu kolej

ą

.

4. Zwrot podatku od

ś

rodków transportowych nast

ę

puje w gotówce albo na rachunek bankowy

podatnika wskazany we wniosku, w terminie 3 miesi

ę

cy od dnia zło

ż

enia wniosku.

Art. 12. 1. Zwalnia si

ę

od podatku od

ś

rodków transportowych:

1) pod warunkiem wzajemno

ś

ci -

ś

rodki transportowe b

ę

d

ą

ce w posiadaniu przedstawicielstw

dyplomatycznych, urz

ę

dów konsularnych i innych misji zagranicznych, korzystaj

ą

cych z przywilejów i

immunitetów na podstawie ustaw, umów lub zwyczajów mi

ę

dzynarodowych, oraz członków ich

personelu, jak równie

ż

innych osób zrównanych z nimi, je

ż

eli nie s

ą

obywatelami polskimi i nie maj

ą

miejsca pobytu stałego na terytorium Rzeczypospolitej Polskiej;

2)

ś

rodki transportowe stanowi

ą

ce zapasy mobilizacyjne, pojazdy specjalne oraz pojazdy u

ż

ywane do

celów specjalnych w rozumieniu przepisów o ruchu drogowym;

3) (uchylony);

4) (uchylony);

5) pojazdy zabytkowe, w rozumieniu przepisów o ruchu drogowym.

2. (uchylony).

3. (uchylony).

4. Rada gminy mo

ż

e wprowadzi

ć

inne zwolnienia przedmiotowe ni

ż

okre

ś

lone w ust. 1, z wyj

ą

tkiem

zwolnie

ń

dotycz

ą

cych pojazdów, o których mowa w art. 8 pkt 2, 4 i 6.

Art. 12a. Ulgi i zwolnienia podatkowe udzielone na podstawie odr

ę

bnych przepisów nie maj

ą

zastosowania do podatku od

ś

rodków transportowych.

Art. 12b. 1. Stawki okre

ś

lone w zał

ą

cznikach nr 1-3 do ustawy, pocz

ą

wszy od 2004 r., ulegaj

ą

przeliczeniu na nast

ę

pny rok podatkowy zgodnie z procentowym wska

ź

nikiem kursu euro na pierwszy

dzie

ń

roboczy pa

ź

dziernika danego roku w stosunku do kursu euro w roku poprzedzaj

ą

cym dany rok

podatkowy.

2. Do przeliczenia stawek okre

ś

lonych w zał

ą

cznikach nr 1-3 stosuje si

ę

kurs wymiany euro i walut

krajowych opublikowany w Dzienniku Urz

ę

dowym Unii Europejskiej.

3. Minister wła

ś

ciwy do spraw finansów publicznych oblicza corocznie wska

ź

nik, o którym mowa w

ust. 1. Je

ż

eli wska

ź

nik jest ni

ż

szy ni

ż

5 %, stawki okre

ś

lone w zał

ą

cznikach nr 1-3 nie ulegaj

ą

zmianie w

nast

ę

pnym roku podatkowym.

4. Minister wła

ś

ciwy do spraw finansów publicznych ogłasza, nie pó

ź

niej ni

ż

do dnia 31 pa

ź

dziernika

ka

ż

dego roku, w drodze obwieszczenia, w Dzienniku Urz

ę

dowym Rzeczypospolitej Polskiej "Monitor

Polski" stawki, o których mowa w ust. 1, obowi

ą

zuj

ą

ce w nast

ę

pnym roku podatkowym, przeliczone

zgodnie z zasadami okre

ś

lonymi w ust. 1-3, zaokr

ą

glaj

ą

c je w gór

ę

do pełnych groszy.

Rozdział 4 (uchylony).

Art. 13. (uchylony).

Art. 14. (uchylony).

Rozdział 5

Opłaty lokalne

Art. 15. 1. Opłat

ę

targow

ą

pobiera si

ę

od osób fizycznych, osób prawnych oraz jednostek

organizacyjnych niemaj

ą

cych osobowo

ś

ci prawnej, dokonuj

ą

cych sprzeda

ż

y na targowiskach.

2. Targowiskami, o których mowa w ust. 1, s

ą

wszelkie miejsca, w których jest prowadzony handel, z

zastrze

ż

eniem ust. 2a.

2a. Opłacie targowej nie podlega sprzeda

ż

dokonywana w budynkach lub cz

ęś

ciach budynków, z

wyj

ą

tkiem targowisk pod dachem oraz hal u

ż

ywanych do targów, aukcji i wystaw.

3. Opłat

ę

targow

ą

pobiera si

ę

niezale

ż

nie od nale

ż

no

ś

ci przewidzianych w odr

ę

bnych przepisach za

korzystanie z urz

ą

dze

ń

targowych oraz za inne usługi

ś

wiadczone przez prowadz

ą

cego targowisko.

Art. 16. Zwalnia si

ę

od opłaty targowej osoby i jednostki wymienione w art. 15 ust. 1, które s

ą

podatnikami podatku od nieruchomo

ś

ci w zwi

ą

zku z przedmiotami opodatkowania poło

ż

onymi na

targowiskach.

Art. 17. 1. Opłata miejscowa jest pobierana od osób fizycznych przebywaj

ą

cych dłu

ż

ej ni

ż

dob

ę

w

celach turystycznych, wypoczynkowych lub szkoleniowych:

1) w miejscowo

ś

ciach posiadaj

ą

cych korzystne wła

ś

ciwo

ś

ci klimatyczne, walory krajobrazowe oraz

warunki umo

ż

liwiaj

ą

ce pobyt osób w tych celach,

2) w miejscowo

ś

ciach znajduj

ą

cych si

ę

na obszarach, którym nadano status obszaru ochrony

uzdrowiskowej na zasadach okre

ś

lonych w ustawie z dnia 28 lipca 2005 r. o lecznictwie

uzdrowiskowym, uzdrowiskach i obszarach ochrony uzdrowiskowej oraz o gminach uzdrowiskowych

(Dz. U. Nr 167, poz. 1399)

- za ka

ż

dy dzie

ń

pobytu w takich miejscowo

ś

ciach.

1a. Opłata uzdrowiskowa jest pobierana od osób fizycznych przebywaj

ą

cych dłu

ż

ej ni

ż

dob

ę

w

celach zdrowotnych, turystycznych, wypoczynkowych lub szkoleniowych w miejscowo

ś

ciach znajduj

ą

cych

si

ę

na obszarach, którym nadano status uzdrowiska na zasadach okre

ś

lonych w ustawie z dnia 28 lipca

2005 r. o lecznictwie uzdrowiskowym, uzdrowiskach i obszarach ochrony uzdrowiskowej oraz o gminach

uzdrowiskowych, za ka

ż

dy dzie

ń

pobytu w takich miejscowo

ś

ciach.

2. Opłaty miejscowej oraz opłaty uzdrowiskowej nie pobiera si

ę

:

1) pod warunkiem wzajemno

ś

ci - od członków personelu przedstawicielstw dyplomatycznych i urz

ę

dów

konsularnych oraz innych osób zrównanych z nimi na podstawie ustaw, umów lub zwyczajów

mi

ę

dzynarodowych, je

ż

eli nie s

ą

obywatelami polskimi i nie maj

ą

miejsca pobytu stałego na

terytorium Rzeczypospolitej Polskiej;

2) od osób przebywaj

ą

cych w szpitalach;

3) od osób niewidomych i ich przewodników;

4) od podatników podatku od nieruchomo

ś

ci z tytułu posiadania domów letniskowych poło

ż

onych w

miejscowo

ś

ci, w której pobiera si

ę

opłat

ę

miejscow

ą

albo uzdrowiskow

ą

;

5) od zorganizowanych grup dzieci i młodzie

ż

y szkolnej.

2a. Od osób, od których pobierana jest opłata uzdrowiskowa, nie pobiera si

ę

opłaty miejscowej.

3. Rada Ministrów, w drodze rozporz

ą

dzenia, okre

ś

la minimalne warunki, jakie powinna spełnia

ć

miejscowo

ść

, w której mo

ż

na pobiera

ć

opłat

ę

miejscow

ą

, uwzgl

ę

dniaj

ą

c zró

ż

nicowanie warunków

regionalnych i lokalnych.

4. Rada Ministrów w rozporz

ą

dzeniu, o którym mowa w ust. 3, okre

ś

la warunki:

1) klimatyczne;

2) krajobrazowe;

3) umo

ż

liwiaj

ą

ce pobyt osób w celach turystycznych, wypoczynkowych lub szkoleniowych.

5. Rada gminy ustala miejscowo

ś

ci odpowiadaj

ą

ce warunkom okre

ś

lonym w przepisach wydanych

na podstawie ust. 3 i 4, w których pobiera si

ę

opłat

ę

miejscow

ą

.

Art. 18. (uchylony)

Art. 18a. 1. Rada gminy mo

ż

e wprowadzi

ć

opłat

ę

od posiadania psów. Opłat

ę

pobiera si

ę

od osób

fizycznych posiadaj

ą

cych psy.

2. Opłaty od posiadania psów nie pobiera si

ę

od:

1) członków personelu przedstawicielstw dyplomatycznych i urz

ę

dów konsularnych oraz innych osób

zrównanych z nimi na podstawie ustaw, umów lub zwyczajów mi

ę

dzynarodowych, je

ż

eli nie s

ą

obywatelami polskimi i nie maj

ą

miejsca stałego pobytu na terytorium Rzeczypospolitej Polskiej - pod

warunkiem wzajemno

ś

ci;

2) osób zaliczonych do znacznego stopnia niepełnosprawno

ś

ci w rozumieniu przepisów o rehabilitacji

zawodowej i społecznej oraz zatrudnianiu osób niepełnosprawnych - z tytułu posiadania jednego psa;

3) osób w wieku powy

ż

ej 65 lat prowadz

ą

cych samodzielnie gospodarstwo domowe - z tytułu

posiadania jednego psa;

4) podatników podatku rolnego od gospodarstw rolnych - z tytułu posiadania nie wi

ę

cej ni

ż

dwóch psów.

Art. 19. Rada gminy, w drodze uchwały:

1) okre

ś

la zasady ustalania i poboru oraz terminy płatno

ś

ci i wysoko

ść

stawek opłat okre

ś

lonych w

ustawie, z tym

ż

e:

a) stawka opłaty targowej nie mo

ż

e przekroczy

ć

631,94 zł dziennie,

b) stawka opłaty miejscowej w miejscowo

ś

ciach, o których mowa w art. 17 ust. 1 pkt 1, nie mo

ż

e

przekroczy

ć

1,78 zł dziennie,

c) stawka opłaty miejscowej w miejscowo

ś

ciach posiadaj

ą

cych status obszaru ochrony

uzdrowiskowej nie mo

ż

e przekroczy

ć

2,55 zł dziennie,

d) stawka opłaty uzdrowiskowej nie mo

ż

e przekroczy

ć

3,54 zł dziennie,

e) (uchylona),

f) stawka opłaty od posiadania psów nie mo

ż

e przekroczy

ć

100 zł rocznie od jednego psa;

2) mo

ż

e zarz

ą

dzi

ć

pobór tych opłat w drodze inkasa oraz okre

ś

li

ć

inkasentów i wysoko

ść

wynagrodzenia za inkaso;

3) mo

ż

e wprowadza

ć

inne ni

ż

wymienione w ustawie zwolnienia przedmiotowe od opłat lokalnych.

Rozdział 6

Przepisy ko

ń

cowe

Art. 20. 1. Górne granice stawek kwotowych okre

ś

lone w art. 5 ust. 1, art. 10 ust. 1 i art. 19 pkt 1,

obowi

ą

zuj

ą

ce w danym roku podatkowym ulegaj

ą

corocznie zmianie na nast

ę

pny rok podatkowy w

stopniu odpowiadaj

ą

cym wska

ź

nikowi cen towarów i usług konsumpcyjnych w okresie pierwszego

półrocza roku, w którym stawki ulegaj

ą

zmianie, w stosunku do analogicznego okresu roku poprzedniego.

2. Minister wła

ś

ciwy do spraw finansów publicznych ogłasza, w drodze obwieszczenia, w Dzienniku

Urz

ę

dowym Rzeczypospolitej Polskiej "Monitor Polski", górne granice stawek kwotowych na ka

ż

dy rok

podatkowy z uwzgl

ę

dnieniem zasady okre

ś

lonej w ust. 1, zaokr

ą

glaj

ą

c je w gór

ę

do pełnych groszy.

3. Wska

ź

nik cen, o którym mowa w ust. 1, ustala si

ę

na podstawie komunikatu Prezesa Głównego

Urz

ę

du Statystycznego ogłoszonego w Dzienniku Urz

ę

dowym Rzeczypospolitej Polskiej "Monitor Polski"

w terminie 20 dni po upływie pierwszego półrocza.

Art. 20a. 1. W przypadku nieuchwalenia stawek podatków lub opłat lokalnych, o których mowa w art.

5 ust. 1, art. 10 ust. 1 oraz art. 19 pkt 1 lit. a-d, stosuje si

ę

stawki obowi

ą

zuj

ą

ce w roku poprzedzaj

ą

cym

rok podatkowy, z zastrze

ż

eniem ust. 2.

2. W przypadku nieuchwalenia stawek podatku od

ś

rodków transportowych, o których mowa w art.

10 ust. 1 pkt 2, 4 lub 6, je

ś

li stawki minimalne dla poszczególnych rodzajów pojazdów s

ą

wy

ż

sze od

stawek uchwalonych na rok poprzedzaj

ą

cy rok podatkowy - stosuje si

ę

odpowiednie stawki wynikaj

ą

ce z

zał

ą

czników nr 1-3 do ustawy.

Art. 20b. W przypadkach, o których mowa w art. 5 ust. 2-4, art. 7 ust. 3, art. 10 ust. 2, art. 12 ust. 4

oraz art. 19 pkt 1 i 3, je

ż

eli uchwała rady gminy przewiduje udzielanie pomocy publicznej, uchwała ta

powinna by

ć

podj

ę

ta z uwzgl

ę

dnieniem przepisów dotycz

ą

cych pomocy publicznej.

Art. 20c. W przypadkach, o których mowa w art. 5 ust. 2-4, art. 10 ust. 2 oraz w art. 19 pkt 1, je

ż

eli

uchwała rady gminy przewiduje udzielanie pomocy publicznej, pomoc ta jest udzielana jako pomoc de

minimis.

Art. 20d. 1. Rada Ministrów okre

ś

li, w drodze rozporz

ą

dze

ń

, warunki udzielania zwolnie

ń

, o których

mowa w art. 7 ust. 3, art. 12 ust. 4 oraz w art. 19 pkt 3, stanowi

ą

cych pomoc publiczn

ą

, maj

ą

c na uwadze

zapewnienie zgodno

ś

ci udzielania pomocy z warunkami dopuszczalno

ś

ci tej pomocy okre

ś

lonymi w

przepisach Unii Europejskiej.

2. Projekt uchwały rady gminy przewiduj

ą

cy udzielanie pomocy publicznej, który nie uwzgl

ę

dnia

warunków okre

ś

lonych w rozporz

ą

dzeniach wydanych na podstawie ust. 1, podlega notyfikacji Komisji

Europejskiej, chyba

ż

e projekt ten przewiduje:

1) udzielanie pomocy w ramach wył

ą

cze

ń

grupowych;

2) udzielanie pomocy de minimis.

Art. 21. Ilekro

ć

w odr

ę

bnych przepisach jest mowa o podatku drogowym, nale

ż

y przez to rozumie

ć

podatek od

ś

rodków transportowych, o którym mowa w niniejszej ustawie.

Art. 22. W 1991 r. osoby i jednostki okre

ś

lone w art. 6 ust. 8 s

ą

obowi

ą

zane zło

ż

y

ć

deklaracj

ę

, o

której mowa w tym przepisie, oraz wpłaci

ć

podatek od nieruchomo

ś

ci za stycze

ń

w terminie do dnia 15

lutego 1991 r.

Art. 23. Traci moc ustawa z dnia 14 marca 1985 r. o podatkach i opłatach lokalnych (Dz. U. Nr 12,

poz. 50, z 1988 r. Nr 19, poz. 132, z 1989 r. Nr 35, poz. 192 i Nr 74, poz. 443 oraz z 1990 r. Nr 34, poz.

198).

Art. 24. Ustawa wchodzi w

ż

ycie z dniem ogłoszenia i ma zastosowanie do opłat nale

ż

nych po tym

dniu oraz poczynaj

ą

c od roku podatkowego 1991 do nale

ż

nych podatków.

_________

1)

Niniejsza ustawa dokonuje w zakresie swojej regulacji wdro

ż

enia nast

ę

puj

ą

cych dyrektyw Wspólnot

Europejskich:

1)

dyrektywy 92/106/EWG z dnia 7 grudnia 1992 r. w sprawie ustanowienia wspólnych zasad dla

niektórych typów transportu kombinowanego towarów mi

ę

dzy pa

ń

stwami członkowskimi (Dz.

Urz. WE L 368 z 17.12.1992),

2)

dyrektywy 1999/62/WE z dnia 17 czerwca 1999 r. w sprawie pobierania opłat za u

ż

ytkowanie

niektórych typów infrastruktury przez pojazdy ci

ęż

arowe (Dz. Urz. WE L 187 z 20.07.1999).

Dane dotycz

ą

ce ogłoszenia aktów prawa Unii Europejskiej, zamieszczone w niniejszej ustawie - z

dniem uzyskania przez Rzeczpospolit

ą

Polsk

ą

członkostwa w Unii Europejskiej - dotycz

ą

ogłoszenia

tych aktów w Dzienniku Urz

ę

dowym Unii Europejskiej - wydanie specjalne.

ZAŁ

Ą

CZNIKI

ZAŁ

Ą