Wiedza i Praktyka

Poradnik Finansowo-Księgowy ©

Piotr Rybicki

niezależny ekspert i doradca

z dziedziny finansów

i rachunkowości

Stanisław Hońko

pracownik naukowy Instytutu

Rachunkowości Uniwersytetu

Szczecińskiego

Jakich ważnych informacji

dostarcza analiza bilansu?

J 02/01

„Na ten moment kondycja finansowa tej firmy jest w jak najlepszej for-

mie”. Właśnie taką wypowiedź lub wręcz przeciwną możesz usłyszeć,

gdy wprawiony analityk finansowy przeanalizuje jeden z elementów

sprawozdania finansowego – bilans. Dokument ten jest „fotografią”

przedsiębiorstwa; fotografią na daną chwilę. Sprawdź, jakich ważnych

informacji dostarcza analiza bilansu firmy.

} Na czym polega i jakich informacji dostarcza pionowa

analiza bilansu?

} Jakie wskaźniki są pomocne przy analizie bilansu?

} Kiedy możemy mówić o bezpieczeństwie finansowym

w firmie?

} Jakich informacji dostarcza pozioma analiza bilansu?

W tym haśle:

J 02/02

J 02/03

J 02/04

J 02/10

Autor

Konsultant

Jakich ważnych informacji dostarcza...

Październik 2007

Wiedza i Praktyka

Jakich ważnych informacji dostarcza...

Wiedza i Praktyka

Poradnik Finansowo-Księgowy ©

Czytając zamieszczone skrupulatnie w bilansie informa-

cje liczbowe z dwóch ostatnich lat (za taki bowiem okres

sporządza się sprawozdanie finansowe), jesteś w stanie

zobaczyć wiele, na przykład:

u

jaka jest zdolność przedsiębiorstwa do terminowego

regulowania zobowiązań,

u

czy występują finansowe problemy firmy lub ryzyko upa-

dłości (zbyt niski kapitał własny w sumie pasywów),

u

w jaki sposób jest finansowana działalność firmy,

u

jak firma zarządza kapitałem obrotowym,

u

jakie są zasady współpracy z dostawcami oraz odbior-

cami (kredyt kupiecki),

u

czy zarząd potrafi dostosować działalność firmy do

zmieniających się warunków,

u

jaka jest wartość firmy.

Pierwsze spojrzenie na dokument, który masz przed

sobą, pozwala orientacyjnie zaznajomić się z zapisanymi

w poszczególnych pozycjach informacjami. Przykładowa

analiza bilansu firmy X została przedstawiona w

tabeli 1.

Można z niego wyczytać, jakie nieprawidłowości zachodzą

w tej firmie.

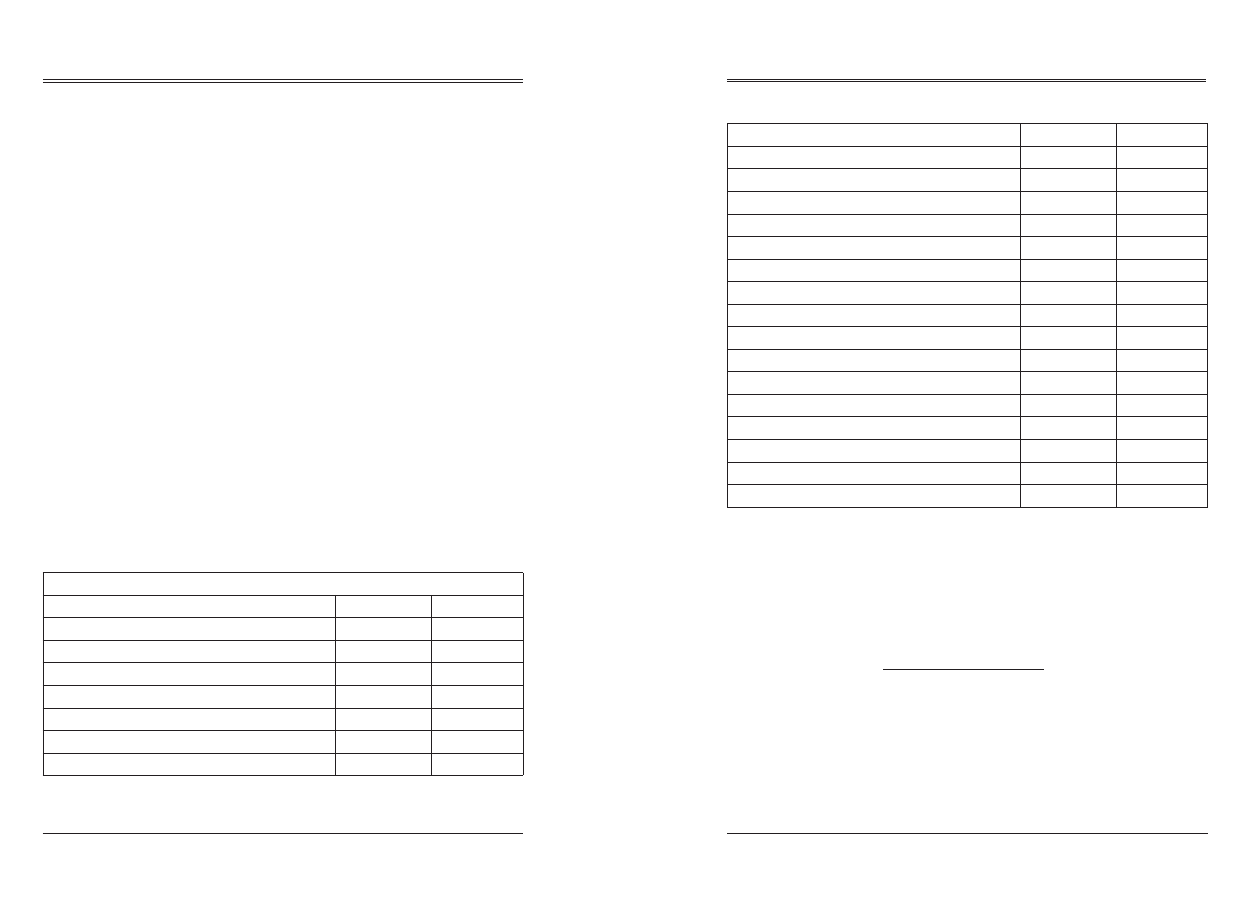

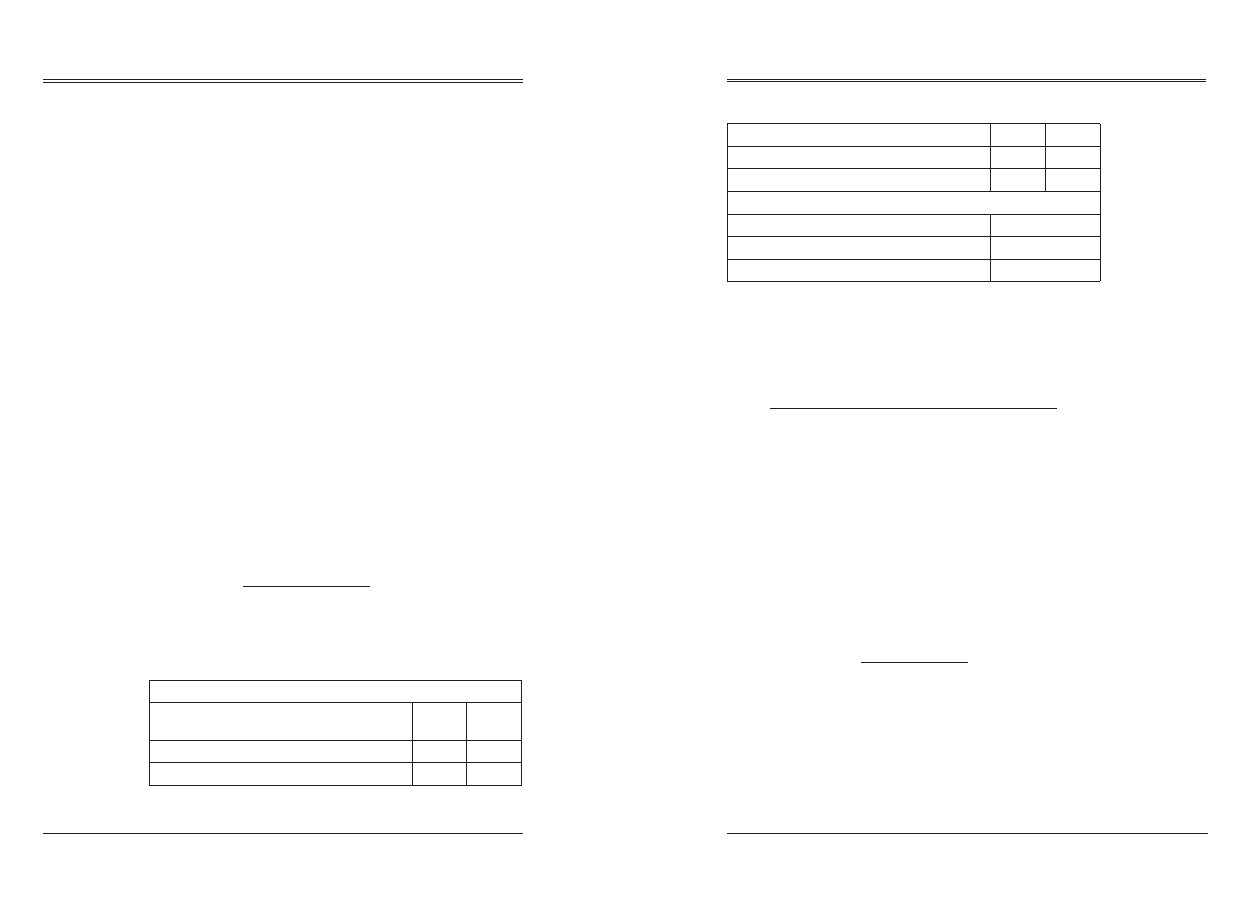

I. Zapasy

2.250.978,01

2.503.726,30

II. Należności krótkoterminowe

1.381.740,99

3.077.778,66

III. Inwestycje krótkoterminowe

674.833,20

288.482,37

1c) środki peniężne i inne aktywa pieniężne

674.833,20

288.482,37

IV. Krótkoterminowe rozliczenia międzyokresowe

84.169,74

120.875,48

AKTYWA RAZEM

4.883.545,43

6.897.244,81

PASYWA

2005 r.

2006 r.

A. Kapitał własny

392.109,09

1.382.105,19

I. Kapitał podstawowy

4.000.000,00

4.000.000,00

VII. Zysk (strata) z lat ubiegłych

–2.403.245,77 –3.862.578,91

VIII. Zysk (strata) netto

1.204.654,14

1.244.684,10

B. Zobowiązania i rezerwy na zobowiązania

4.491.436,34

5.515.139,62

I. Rezerwy na zobowiązania

275.114,00

534.327,00

II. Zobowiązania długoterminowe

25.522,83

10.378,00

III. Zobowiązania krókoterminowe

4.190.799,51

4.940.344,52

1a) z tytułu dostaw i usług

4.190.799,51

4.940.344,52

PASYWA RAZEM

4.883.545,43

6.897.244,81

Ostania pozycja – suma bilansowa, podpowiada Ci, czy

zaszły istotne zmiany, zwiększenie, a może zmniejszenie

wielkości firmy – jej majątku. Aby zorientować się, ile

dokładnie wyniosła ta zmiana procentowo, skorzystaj ze

wskaźnika dynamiki:

(

)

– 1

Wskaźnikdynamiki =

Pozycja roku bieżącego

Pozycja roku ubiegłego

Dalej w Twoim polu zainteresowania znajdzie się

struktu-

ra bilansu. Jest to udział pozycji aktywów oraz pasywów

w sumie bilansowej ze zwróceniem uwagi, czy udział ten

zmienił się w przekroju badanych lat:

Pionowa analiza

bilansu

Tabela 1. Wybrane elementy bilansu spółki X

AKTYWA

2005 r.

2006 r.

A. Aktywa trwałe

491.923,49

906.382,00

I. Wartości niematerialne i prawne

25.093,49

7.035,11

II. Rzeczowe aktywa trwałe

455.114,39

885.405,86

III. Należności długoterminowe

0

0

IV. Inwestycje długoterminowe

0

0

V. Długoterminowe rozliczenia międzyokresowe

11.716,00

13.941,00

B. Aktywa obrotowe

4.391.621,94

5.990.862,81

J 02/02

J 02/03

Jakich ważnych informacji dostarcza...

Październik 2007

Wiedza i Praktyka

Jakich ważnych informacji dostarcza...

Wiedza i Praktyka

Poradnik Finansowo-Księgowy ©

u

aktywa trwałe oraz aktywa obrotowe,

u

kapitał własny oraz zobowiązania i rezerwy na zobo-

wiązania.

Aby określić stosunek wymienionych wcześniej pozycji

do sumy bilansowej, możesz posłużyć się następującym

wzorem:

Pozycja

Suma bilansowa

Wskaźnik struktury =

Już na tym etapie jesteś w stanie stwierdzić, czy sytuacja

majątkowo-finansowa przedsiębiorstwa jest bezpieczna,

czy może firmie grozi upadek.

Bezpieczeństwo finan-

sowe zachowane jest najczęściej wówczas, gdy udział

kapitałów własnych w sumie pasywów wynosi więcej

niż 20%. W omawianym przykładzie w 2005 r. opisywana

prawidłowość została zaburzona (udział kapitałów własnych

w sumie bilansowej – 8%). Natomiast w 2006 r. udało się

doprowadzić wskaźnik udziału kapitałów własnych do

względnie bezpiecznego poziomu 20%.

W kolejnych krokach skup uwagę na pozycjach aktywów

i pasywów (

tabela 2).

W tym miejscu interesują Cię:

u

jaki jest udział poszczególnych pozycji w sumie bi-

lansowej,

u

jaka nastąpiła zmiana w wyodrębnionych pozycjach

w analizowanych latach,

u

które pozycje najbardziej, a które najmniej wpłynęły na

zmiany ogólnej sumy bilansowej (oczywiście im większa

zmiana na przestrzeni badanych 2 lat, tym szybciej nasu-

wają się pytania, czym została wywołana owa zmiana i czy

jest ona symptomem właściwego działania zarządu, czy

też może oznacza pojawienie się kłopotów w firmie).

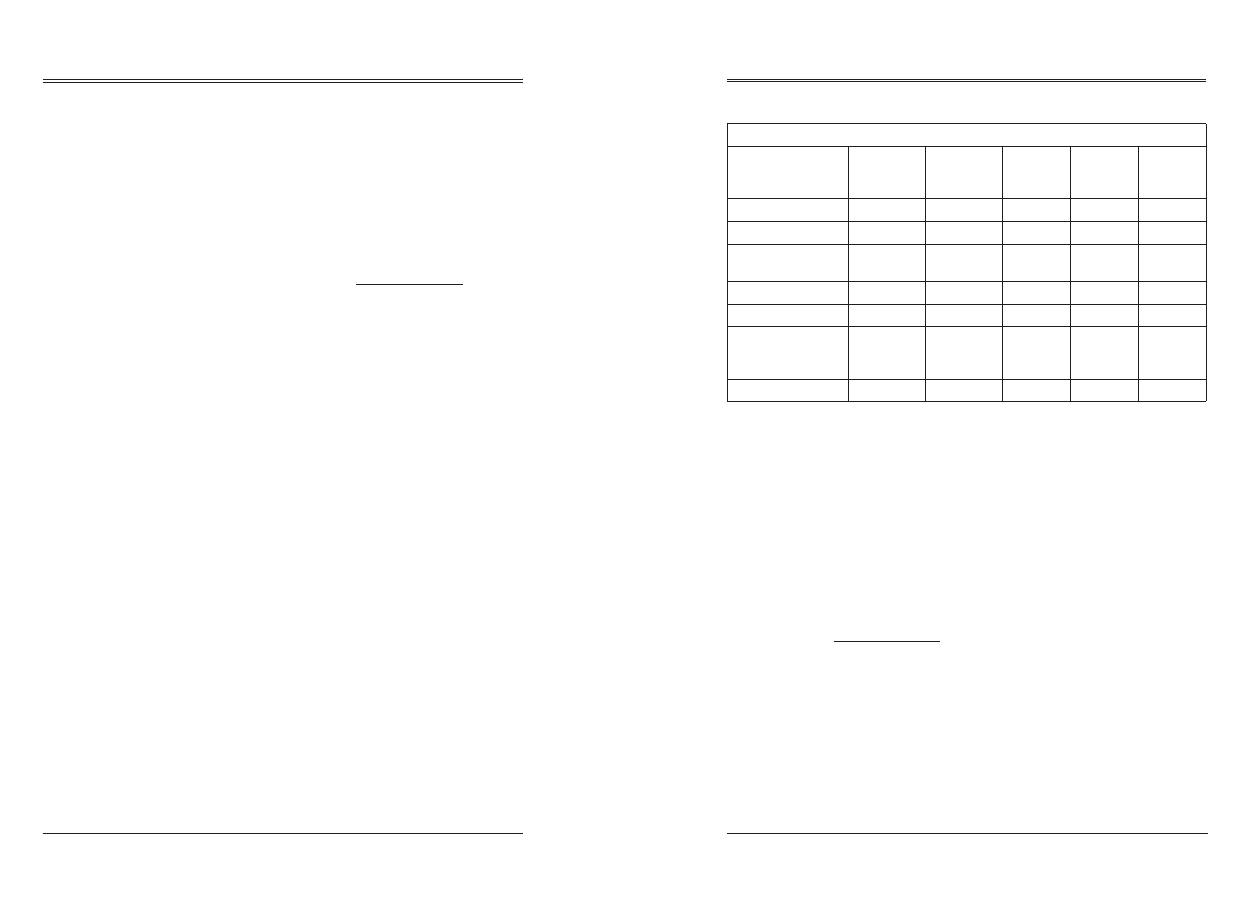

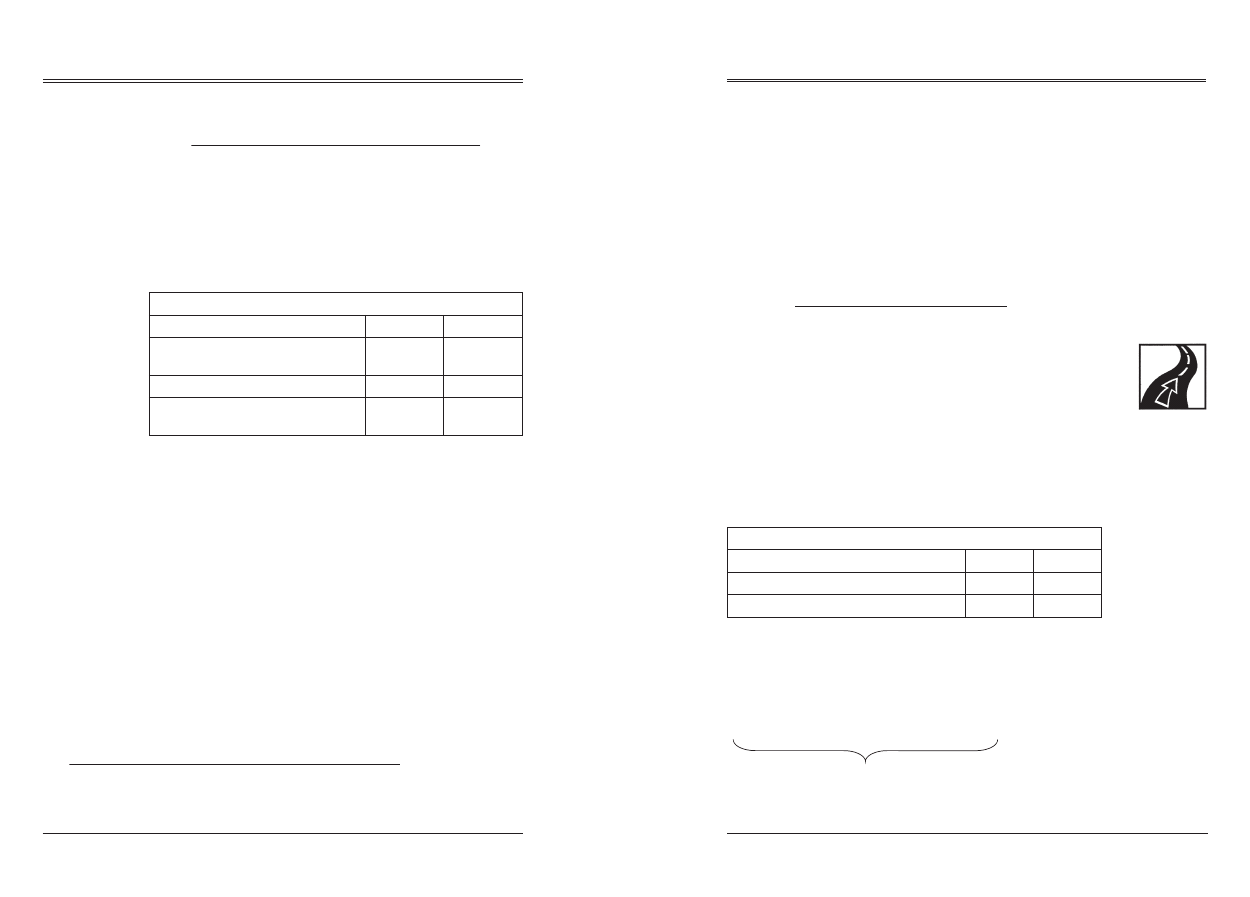

Tabela 2. Analiza dynamiki i struktury wybranych pozycji bilansu

AKTYWA

2005 r.

2006 r.

Dynamika

%

Struktura

2005 r.

(%)

Struktura

2006 r.

(%)

A. Aktywa trwałe

491.923,49

906.382,00

84,3

10,1

13,1

B. Aktywa obrotowe

4.391.621,94 5.990.862,81

36,4

89,9

86,9

AKTYWA

RAZEM

4.883.545,43 6.897.244,81

41,2

100,0

100,0

PASYWA

A. Kapitał własny

392.109,09 1.382.105,19

252,5

8,0

20,0

B. Zobowiązania

i rezerwy na

zobowiązania

4.491.436,34 5.515.139,62

22,8

92,0

80,0

PASYWA RAZEM

4.883.545,43 6.897.244,81

41,2

100,0

100,0

W omawianym przykładzie największą grupę stanowią

zarówno aktywa obrotowe (ponad 89% sumy bilansowej),

jak i zobowiązania i rezerwy na zobowiązania (92%), choć

ich udział w ogólnej sumie bilansowej nieznacznie spadł.

Natomiast udział kapitałów własnych w sumie bilansowej

wzrósł dwukrotnie.

Podczas oceny sytuacji majątkowej firmy wykorzystuje-

my między innymi wskaźnik unieruchomienia. Obliczasz

go, korzystając z następującego wzoru:

Aktywa trwałe

Aktywa ogółem

× 100%

Wskaźnik ten obrazuje okres związania kapitału. Wysoka

wartość wskaźnika oznacza istotny udział majątku trwałego,

który angażuje kapitał na długi okres. To daje Ci podsta-

wę sądzić, że działalność przedsiębiorstwa jest obarczona

znacznym ryzykiem. Spowodowane jest to tym, że aktywa

trwałe charakteryzują się brakiem elastyczności w sytuacji

Szczegółowa

analiza bilansu

J 02/04

J 02/05

Jakich ważnych informacji dostarcza...

Październik 2007

Wiedza i Praktyka

Jakich ważnych informacji dostarcza...

Wiedza i Praktyka

Poradnik Finansowo-Księgowy ©

zmiany warunków w otoczeniu. Cykl zmiany majątku

trwałego na pieniądz jest długi i nie zawsze możliwy, co

ogranicza możliwości przedsiębiorstwa do generowania ko-

rzyści ekonomicznych (patrz: definicja aktywów). Natomiast

wysoki poziom majątku obrotowego w sumie bilansowej,

w porównaniu z majątkiem trwałym, powoduje zwiększenie

ogólnej płynności finansowej przedsiębiorstwa.

Aktywa obrotowe, dzięki krótkoterminowemu angażowaniu

kapitału, są najczęściej łatwo zamienialne na potrzebną

gotówkę. Istotna jest znajomość wskaźnika unieruchomie-

nia w branży, ponieważ istnieją takie branże, w których

wysoki poziom aktywów trwałych jest konieczny do

właściwego funkcjonowania firmy (na przykład przemysł

stalowy). Okazuje się, że w naszym przykładzie aktywa

trwałe mają nieznaczny udział w sumie bilansowej (tylko

ponad 13%).

Badając strukturę majątku obrotowego, przeanalizuj relacje

między zapasami, należnościami i środkami pieniężnymi,

stosując następujący wskaźnik:

Zapasy ogółem

Aktywa obrotowe

× 100%

Jeżeli poziom zapasów w relacji do sumy aktywów ob-

rotowych jest wysoki, może to oznaczać, że niepotrzeb-

nie kapitał został zamrożony w zapasach. Z tym również

wiążą się dodatkowe koszty magazynowania. Duży zapas

produktów gotowych może wskazywać na kłopoty z ich

zbyciem. Jeśli natomiast zapasy są bardzo niskie – możesz

obawiać się, że taka polityka utrudni terminową realizację

zleceń.

Jednak ciągle musisz mieć na uwadze specyfikę branży,

w której funkcjonuje przedsiębiorstwo. Udział zapasów

w aktywach obrotowych w 2005 r. był wysoki (ponad 50%),

w kolejnym roku nieznacznie spadł (do poziomu ponad

40%.) Najprawdopodobniej niepotrzebnie są angażowane

pieniądze na utrzymanie i magazynowanie tak dużej ilości

zasobów:

Należności krótkoterminowe

Aktywa obotowe

× 100%

W przypadku

analizowania należności zwróć uwagę

na te o największym udziale oraz najdłużej niespłacone.

Jednak taką informację jesteś w stanie uzyskać, znając

termin spłaty należności. Jeżeli nie masz dostępu do tej

informacji, powinieneś posłużyć się wskaźnikiem rotacji

należności. Wskaźnik ten informuje, ile razy w ciągu roku

spływają należności, ile czasu firma potrzebuje, aby ścią-

gnąć należności. W naszym przypadku należności spływały

około 13 razy w 2005 r. i tylko 6 razy w 2006 r. Oblicza

się je, korzystając ze wzoru:

Przychody ze sprzedaży

Należności krótkoterminowe

Natomiast gdy podzielisz liczbę tygodni w ciągu roku ob-

rotowego (52) przez wartość wskaźnika rotacji należności,

otrzymasz średni okres kredytowania w tygodniach (jeżeli

podzielisz przez 365, uzyskasz średni okres kredytowa-

nia w dniach). Do obliczeń wykorzystujesz następujące

wzory:

52 tygodnie

Wskaźnik rotacji należności

365 dni

Wskaźnik rotacji należności

Musisz się również zastanowić, czy firma może sobie

pozwolić na taki okres kredytowania odbiorców, czy to

J 02/06

J 02/07

Jakich ważnych informacji dostarcza...

Październik 2007

Wiedza i Praktyka

Jakich ważnych informacji dostarcza...

Wiedza i Praktyka

Poradnik Finansowo-Księgowy ©

się jej opłaca i czy może warto zmienić politykę kredytu

kupieckiego dla odbiorców na bardziej rygorystyczną.

Wtedy zapotrzebowanie na kapitał obcy może korzystnie

się obniżyć. W omawianym przypadku okres kredytowania

odbiorców wynosi 4 tygodnie w 2005 r. i 2 razy więcej

w 2006 r. (ponad 8 tygodni).

Niepokojący może być gwałtowny wzrost kwoty należności

w sumie aktywów obrotowych z ponad 30% do 50% oraz

opisywane wydłużenie okresu kredytowania.

W następnej kolejności Twoją uwagę zwraca

kwota środ-

ków pieniężnych w stosunku do sumy aktywów. Środki

pieniężnie charakteryzują się największym stopniem ela-

styczności, gwarantują bezpieczny potencjał płatniczy.

Jednak nadmierna ilość wolnych środków pieniężnych

świadczy o wycofywaniu się firmy z ekspansji rynku,

o „staniu w miejscu”.

W omawianym przypadku udział środków pieniężnych

w sumie aktywów obrotowych spadł z 15,4% do 4,8%

w 2006 r. Oznacza to, że obniżony został potencjał płatniczy

firmy – działalność obarczona jest wyższym ryzykiem. Do

obliczeń wykorzystaliśmy następujący wzór:

środki pieniężne

aktywa obrotowe

× 100%

Struktura i dynamika zmiany aktywów omawianej firmy

została przedstawiona w

tabeli 3.

Tabela 3. Struktura oraz dynamika aktywów

Struktura majątku:

2005 r.

(%)

2006 r.

(%)

(aktywa trwałe/aktywa ogółem) × 100%

10,1

13,1

(aktywa obrotowe/aktywa ogółem) × 100%

89,9

86,9

(zapasy/aktywa obrotowe) × 100%

51,3

41,8

(należności/aktywa obrotowe) × 100%

31,5

51,4

(środki pieniężne/aktywa obrotowe) × 100%

15,4

4,8

Dynamika zmian:

zapasy

11,2

należnośći

122,7

środki pieniężne

–57,3

Wskaźnik ogólnego zadłużenia to podstawowy i najważ-

niejszy wskaźnik oceny zadłużenia w firmie. Jest to relacja

zobowiązań i rezerw do sumy bilansowej. Wyliczasz go

z następującego wzoru:

Zobowiązania + Rezerwy na zobowiązania

Aktywa ogółem

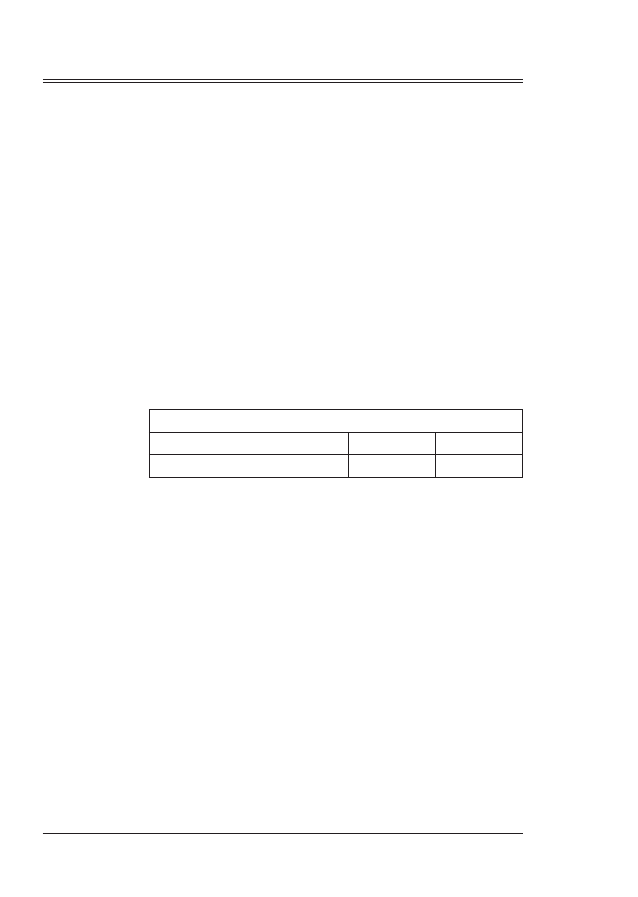

W naszym przypadku wskaźnik zadłużenia ogółem

w 2006 r. wynosi 79,9%. W 2005 r. był wyższy o 12 p.p.

Przyczyną podniesienia wartości opisywanego wskaźnika

nie były zmiany wartości zobowiązań lub rezerw firmy, ale

zmiana sumy aktywów.

Podczas analizy zadłużenia powinieneś również zoriento-

wać się, jaki jest udział kapitałów własnych w finansowaniu

majątku przedsiębiorstwa (jaką część aktywów stanowią

kapitały własne). Wykorzystaj do tego wzór:

Kapitał własny

Aktywa ogółem

W omawianym bilansie firmy X są to wartości niepokojąco

niskie. W 2005 r. wartość wskaźnika wynosiła tylko 8%,

a w 2006 r. – 20%. Jeżeli dokładniej chcesz ocenić skalę

zadłużenia, możesz skorzystać ze wskaźnika pokrycia

zobowiązań kapitałami:

Pasywa

a zewnętrzne

źródła

finansowania

J 02/08

J 02/09

Jakich ważnych informacji dostarcza...

Październik 2007

Wiedza i Praktyka

Jakich ważnych informacji dostarcza...

Wiedza i Praktyka

Poradnik Finansowo-Księgowy ©

Zobowiązania + Rezerwy na zobowiązania

Kapitały własne

Wskaźnik ten pokazuje, ile razy zobowiązania są większe

od kapitałów własnych. W naszym przykładzie w 2005 r.

zobowiązania były aż 11-krotnie wyższe od kapitałów

własnych, a w 2006 już tylko 4-krotnie wyższe. Analiza

zadłużenia firmy została zaprezentowana w

tabeli 4.

Tabela 4. Analiza zadłużenia firmy

Zadłużenie firmy:

2005 r. (%) 2006 r. (%)

zobowiązania i rezerwy

na zobowiązania/aktywa ogółem

91,97

79,96

kapitał własny/aktywa ogółem

8,0

20,0

zobowiązania i rezerwy

na zobowiązania/kapitały własne

11,5

4,0

Zapoznałeś się już z udziałem pozycji aktywów i pozycji

pasywów w ogólnej sumie bilansowej. Przychodzi kolej

na analizę relacji zachodzących w poziomym układzie

bilansu, czyli między wybranymi elementami aktywów

a wybranymi elementami pasywów.

Pierwszym krokiem w tej części analizy jest sprawdzenie,

czy została zachowana

złota zasada bilansowa, która

świadczy o prawidłowym funkcjonowaniu przedsię-

biorstwa.

Aby sprawdzić, czy majątek trwały firmy sfinansowany jest

w całości kapitałem stałym, na który składają się kapitał

własny oraz zobowiązania długoterminowe, korzystasz

ze wzoru:

W badanym przypadku w 2005 r. złota zasada bilansowa

nie została zachowana, natomiast w 2006 r. udało się firmie

zachować omawianą zasadę. Jednak może to wywołać nie-

pokój wierzycieli, którzy ewentualnie zostaną poproszeni

o udzielenie kredytu lub pożyczki badanej firmie.

Następnie sprawdź, czy zobowiązania krótkoterminowe

mają pokrycie w majątku obrotowym (finansowa zasada

bilansowa):

Aktywa obrotowe

Zobowiązania krótkoterminowe

> 1

Jeśli opisywane zasady nie są spełnione, należy przepro-

wadzić zmianę polityki zarządzania zadłużeniem przedsię-

biorstwa. Brak reakcji kierownictwa na taką sytuację może

spowodować w krótkim czasie upadłość firmy. W badanym

przypadku finansowa zasada bilansowa w omawianych la-

tach jest realizowana, mimo to z punktu widzenia np. banku

istotniejsze jest zachowanie złotej zasady bilansowej, która

w tej firmie w 2005 r. została złamana. Szczegółowe dane

znajdziesz w tabeli 5.

Tabela 5. Analiza podstawowych zasad bilansowych

Podstawowe zasady:

2005 r.

2006 r.

złota zasada bilansowa

0,8

1,5

finansowa zasada bilansowa

1,0

1,2

Kolejnym elementem analizy bilansu jest zbadanie sposobu

zarządzania kapitałem obrotowym firmy. Kapitał obrotowy

to ta część kapitału stałego, która pozostaje do dyspozycji

firmy po sfinansowaniu majątku trwałego:

(Kapitał własny + Zobowiązania długoterminowe) – Aktywa trwałe = Kapitał obrotowy

Kapitał stały

Pozioma analiza

bilansu

Kapitał własny + Zobowiązania długoterminowe

Aktywa trwałe

× 100% > 1

J 02/10

J 02/11

Jakich ważnych informacji dostarcza...

Październik 2007

Wiedza i Praktyka

u

Przy

dodatnim kapitale obrotowym aktywa stanowią

większy udział w sumie bilansowej w porównaniu z kwo-

tą zobowiązań krótkoterminowych. Przedsiębiorstwo bez

problemów reguluje swoje zobowiązania (finansowanie

majątku obrotowego kapitałem stałym).

u

Przy

ujemnym kapitale obrotowym to zobowiązania

krótkoterminowe przewyższają poziom aktywów bieżą-

cych. W związku z tą sytuacją przedsiębiorstwo może

mieć problem ze spłatą zobowiązań na czas, oznacza

to finansowanie majątku trwałego za pomocą kredytu

krótkoterminowego.

W omawianym przykładzie nastąpiła zmiana znaku kapitał

obrotowy z ujemnej na dodatnią wielkość wskaźnika, co

zostało ujęte w

tabeli 6.

Tabela 6. Kapitał obrotowy

Wartość kapitału obrotowego:

2005 r.

2006 r.

kapitał obrotowy

–74.291,57

486.101,19

Analiza bilansu dostarcza licznych informacji o sytuacji

badanej firmy na dany dzień kończący okres obrotowy.

Przeprowadzona dobrze i skrupulatnie jest doskonałym

narzędziem do zarządzania i, co więcej, wstępem do po-

znania sytuacji w przedsiębiorstwie.

J 02/12

Warto zapamiętać:

þ Struktura bilansu dostarcza informacji, czy sytuacja majątkowo-finanso-

wa przedsiębiorstwa jest bezpieczna, czy może firmie grozi upadek.

þ Warto zachowywać złotą zasadę bilansową, dzieki niej sprawdzisz, czy

przedsiębiorstwo funkcjonuje właściwie.

Wyszukiwarka

Podobne podstrony:

Analiza sprawozdania przeplywow pienieznych 26 12

Metody analizy zrodel finansowania (1) 26 12

Analiza plynnosci finansowej 26 12

Analiza bilansu i rachunku zysk˘w i-gofin-27.12, Analiza bilansu i rachunku zysków i strat

Analiza podstawowych wielkosci 26 12(1)

Metody analizy zrodel finansowania (2) 26 12

26 4 12

Analiza bilansu i RziS

Analiza bilansu płatniczego Polski 10

analiza ściąga, ANALIZA BILANSU

I Analiza bilansu wskaźniki MiF

więcej podobnych podstron